カナダ眼科薬品・機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

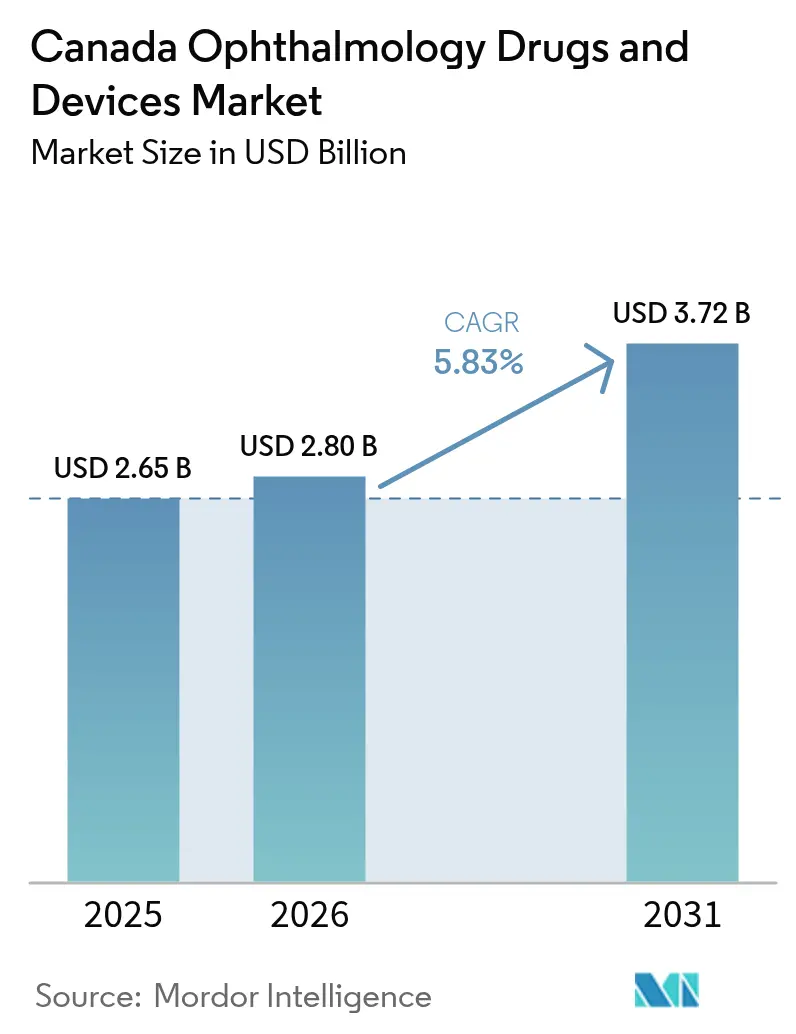

| 基準年の市場規模 (2025) | 2.65 十億米ドル |

| 市場規模 (2026) | 2.8 十億米ドル |

| 市場規模 (2031) | 3.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ眼科薬品・機器市場分析

カナダ眼科薬品・機器市場規模は2026年に28億米ドルと推定され、2025年の26億5,000万米ドルから成長し、2031年には37億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.83%で成長する。先進的画像診断に対する州の償還制度の拡充と、低価格バイオシミラー抗VEGF薬の登場により患者アクセスが拡大しており、病院および外来施設はエピソード・オブ・ケアコストを削減するリーン型外科モデルを採用している。携帯型診断機器のサプライヤーは遠隔地および先住民コミュニティで新たな需要を見出しており、多国籍メーカーは細胞・遺伝子療法への参入を加速させる戦略的買収によってパイプラインを強化している。同時に、持続可能なサプライチェーンを優先する調達規則が、機器メーカーに組立・文書管理の国内化を促している。

主要レポートの要点

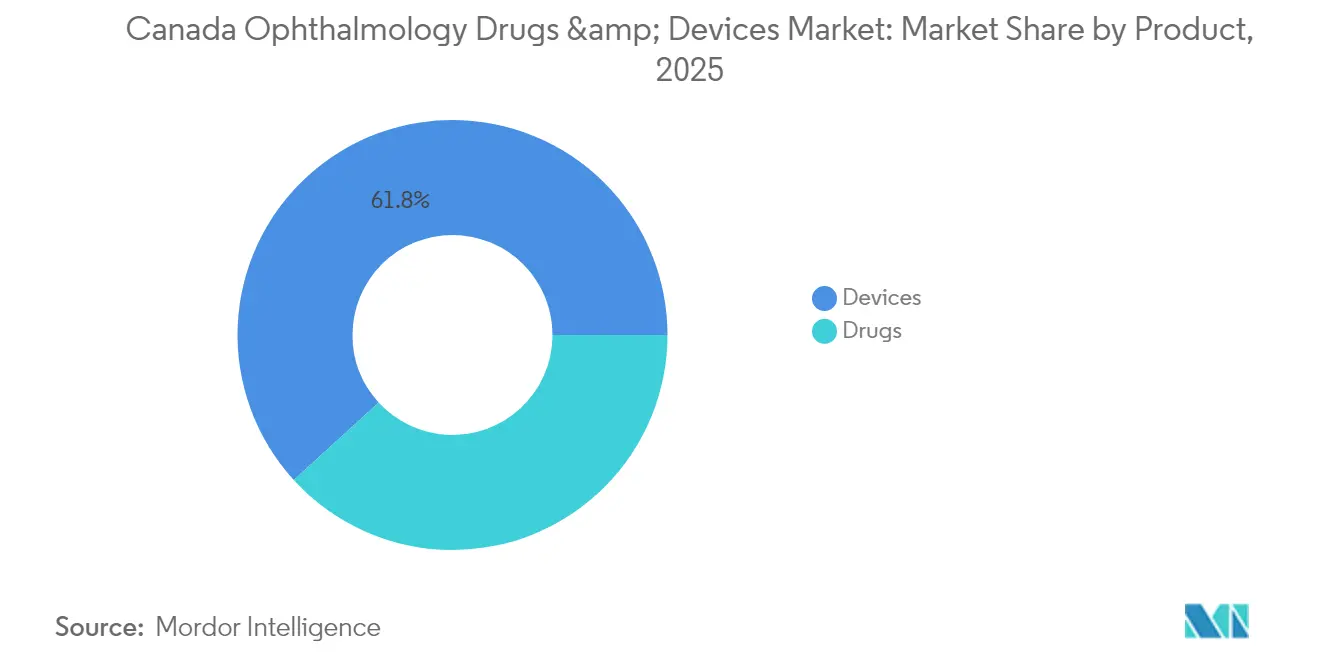

- 製品別では、機器が2025年のカナダ眼科薬品・機器市場において61.78%の収益シェアを占め、診断・モニタリング機器は2031年にかけてCAGR 7.78%で拡大する見込みである。

- 薬品クラス別では、緑内障治療薬が2025年の売上の44.89%を占め、ドライアイ治療薬は2026年から2031年にかけてCAGR 7.22%で成長すると予測される。

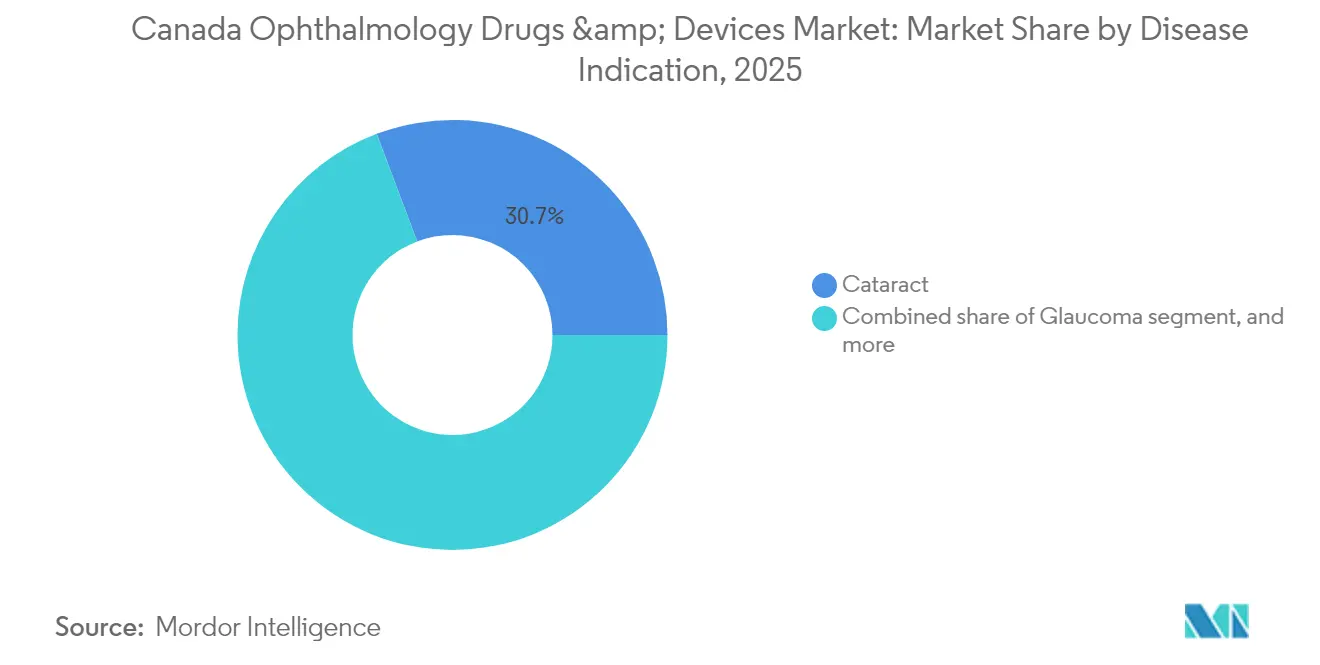

- 疾患適応症別では、白内障が2025年の支出の30.74%を占め、糖尿病性網膜症は2031年にかけてCAGR 6.95%を記録する見込みである。

- エンドユーザー別では、病院が2025年に44.62%のシェアを保有し、外来手術センターは予測期間中にCAGR 6.86%で増加する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ眼科薬品・機器市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先進的画像診断償還コードの州採用 | +1.2% | オンタリオ州・ブリティッシュコロンビア州、アルバータ州・ケベック州への波及 | 中期(2~4年) |

| バイオシミラー抗VEGF薬に対するHealth Canadaの承認加速 | +0.9% | 全国、オンタリオ州・ケベック州・ブリティッシュコロンビア州での早期普及 | 短期(2年以内) |

| 携帯型診断機器の普及を促進する先住民視力スクリーニングプログラム | +0.8% | 北部準州、オンタリオ州、マニトバ州、サスカチュワン州 | 中期(2~4年) |

| 希少疾患遺伝子療法投資を促進する国家薬剤保険交渉 | +0.7% | 全国、オンタリオ州・ケベック州の研究拠点に集中 | 長期(4年以上) |

| 小児近視率の上昇による屈折矯正管理需要の増加 | +0.6% | 全国の都市部 | 中期(2~4年) |

| パンデミック後の白内障手術待機患者積み残しによる外科機器利用の増加 | 該当なし | 全国、待機リストが長い州で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オンタリオ州・ブリティッシュコロンビア州における先進的画像診断償還コードの州採用

2025年3月のオンタリオ州給付スケジュール改定により、光干渉断層計および眼底写真撮影の償還額が12%引き上げられ、クリニックが次世代スキャナーへの投資を促進した。初期データでは緑内障および糖尿病性網膜症の検出が23%増加しており、ハンドヘルド型OCTユニットのベンダーは地域の検眼士が新たな報酬体系の対象となったことで二桁台の受注増を報告している[1]オンタリオ州保健省、「医師サービス給付スケジュール – 2025年3月更新」、health.gov.on.ca。ブリティッシュコロンビア州の医療サービスプランは地域ベースのスクリーニングを評価する段階的報酬体系を設け、三次病院から小規模診療所へ診療量をシフトさせ、画像診断ハードウェアの設置基盤を拡大している。

バイオシミラー抗VEGF薬に対するHealth Canadaの承認加速

ラニビズマブバイオシミラーFYB201は2023年後半にカナダの処方集に収載され、アフリベルセプトのフォローオン品Yesafiliは2025年7月の発売に向けて承認済みである。10州が公的薬剤プランにおける強制バイオシミラー切り替えを採用し、網膜注射の価格が15~20%下落した。カナダ眼科学会の調査では、専門医の80%がバイオシミラーをより広いアクセスへの手段として受け入れつつ、処方の自由を維持することを求めている。

カナダ北部における先住民視力スクリーニングプログラムによる携帯型診断機器普及の促進

CAD 170万ドルの先住民児童眼科検査プログラムは、現地訪問、遠隔眼科診療、地域人材育成を組み合わせている。2024年2月以降800件以上のスクリーニングが実施され、4人に3人の子どもが矯正レンズを必要とすることが示されている。メーカーは北極圏の気温に耐えられるようタブレット型オートレフラクターを堅牢化しており、地域医療資金と商業需要を結びつけるニッチセグメントを創出している[2]CNIB、「先住民児童眼科検査プログラム報告書2025」、cnib.ca。

小児近視率の上昇による屈折矯正管理ソリューション需要の増加

11~13歳の児童における近視の有病率は約30%に上昇しており、20年間で50%増加している。AlconおよびCooperVisionが支援するカナダ検眼士協会の2024年キャンペーンは、1日使い捨てデュアルフォーカスレンズが眼軸延長を半分以上抑制できるというエビデンスを広く発信した。北米での開発のために再取得されたEyenoviaのMicroPineスプレーは、推定500万人のリスクのある子どもを対象とした進行抑制を目的とする初の局所療法となる可能性がある[3]カナダ検眼士協会、「子どもの視力月間キャンペーンツールキット2024」、opto.ca。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアム眼内レンズに対する州のコスト上限による採用抑制 | –0.5% | オンタリオ州、ブリティッシュコロンビア州、ケベック州 | 中期(2~4年) |

| 大西洋岸カナダにおける眼科外科医不足 | –0.4% | ノバスコシア州、ニューブランズウィック州、プリンスエドワードアイランド州、ニューファンドランド・ラブラドール州 | 短期(2年以内) |

| 機器在庫不足を引き起こす国境を越えたサプライチェーンの脆弱性 | –0.3% | 全国、小規模州でより強い影響 | 短期(2年以内) |

| 輸入コンプライアンスコストを引き上げる病院の持続可能な調達規則 | –0.2% | 全国、オンタリオ州・ブリティッシュコロンビア州での早期施行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアム眼内レンズに対する州のコスト上限による採用抑制

オンタリオ州の健康保険プランは単焦点レンズのみを償還しており、患者はトーリックまたは多焦点レンズへのアップグレード費用を全額自己負担しなければならない。2024年の人口ベース研究では、最富裕層の住民では手術件数が増加した一方、最低所得層では減少しており、アクセスにおける二層構造が浮き彫りになった。メーカーは現在、混合請求規則に対応できる高件数のプライベートクリニックに向けた市場参入モデルを調整している。

大西洋岸カナダにおける眼科外科医不足による手術件数の制限

プリンスエドワードアイランド州、ノバスコシア州、ニューブランズウィック州では、大多数の患者が白内障手術の112日ベンチマークを超える待機を報告している。政府は民間センターとの契約を試験的に導入して処理能力を増強しており、ニューブランズウィック州のホライゾン・ヘルス・ネットワークはフレデリクトンのパートナーを通じて年間3,200件の追加白内障手術を見込んでいるが、人材採用は依然として困難な状況にある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器が規模を牽引し、診断機器が勢いを加速

機器は2025年のカナダ眼科薬品・機器市場において16億4,000万米ドルの収益を生み出し、61.78%を占めた。白内障摘出用外科プラットフォームは依然として機器価値の中核を担い、ニューブランズウィック州の官民センターが年間数千件の追加症例を目標としている。診断・モニタリング機器は最も急速に成長するセグメントであり、OCTおよび超広角眼底画像診断の償還拡大によりCAGR 7.78%を記録している。例えばオンタリオ州の網膜スキャンに対する12%の報酬引き上げは、地域の検眼士がコンパクトなOCTユニットを発注するよう既に促しており、三次病院を超えたリーチを拡大している。機器メーカーはまた、北部クリニックが遠隔判定のために画像を送信できるよう遠隔眼科診療モジュールを統合しており、先住民視力プログラムによって生じた需要に応えている。

薬品は2025年に10億1,280万米ドルの売上を達成した。バイオシミラーが価格を圧縮し、州の処方集が強制切り替えを採用する中、網膜疾患向け抗VEGF薬が成長の牽引役となっている。Health Canadaによるラニビズマブ FYB201の承認とアフリベルセプト Yesafiliの承認待ちにより、支払者の支出が削減され、より多くの患者を治療する余地が生まれている。緑内障治療薬の数量は安定しているが、外科医はHydrus Microstentなどの低侵襲埋め込み型機器と薬物療法を組み合わせることが増えており、2025年のカナダのコスト研究では白内障手術単独よりも低いCAD 26,770でQALY 9.351を達成することが示された。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

疾患適応症別:白内障が優位を保ち、網膜症が存在感を増す

白内障は2025年の支出の30.74%を占め、最も一般的な眼科手術として外科機器収益の基盤となっている地位を反映している。マニトバ州の待機時間ダッシュボードには3,100人以上の白内障手術待機患者が記録されており、中央値待機時間は6~9週間であり、スループット投資を引き続き促進している。イノベーションはプレミアム眼内レンズとフェムト秒レーザープラットフォームに集中しているが、大規模州のコスト上限がプレミアム採用率を抑制している。

糖尿病性網膜症は全国的な糖尿病罹患率と早期スクリーニングの普及により、CAGR 6.95%で成長すると予測される。2024年に発表されたコンセンサスガイドラインは個別化された注射間隔と全身リスク管理を強調しており、画像診断と抗VEGF療法の需要を促進している。緑内障はXEN GelやPreserFlo Microshuntなどの新型シャントが中等度疾患の管理を再構築する中、依然として重要な位置を占めている。地図状萎縮に対するアバシンカプタドペゴルの承認により加齢黄斑変性市場が恩恵を受けており、ファリシマブなどのデュアルパスウェイ抗体の規制審査が将来の選択肢を拡大している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院がケアの基盤を担い、外来センターが加速

病院は2025年のカナダ眼科薬品・機器市場規模の44.62%を占め、グローバル予算のもとで統合された診断・外科・薬局サービスによって支えられている。複雑な角膜移植や硝子体網膜手術を引き続き担っているが、複数年にわたる待機手術の積み残しによる効率化圧力に直面している。州の資金協定は現在、日帰り白内障手術経路を採用するセンターに報酬を与え、入院期間を短縮している。

外来手術センター(ASC)はCAGR 6.86%で最も高い成長率を記録した。州はこれらの施設が低い症例単価で手術待機を解消し、病院の手術室を緊急手術のために解放するため、積極的に支援している。大西洋岸カナダで公的契約のもとで運営する民間臨床パートナーはこのモデルを体現しており、報酬スケジュールの同等性を維持しながら件数を確保している。専門眼科クリニックは屈折矯正やプレミアム白内障サービスへの需要が高い都市部で繁栄しており、高い自己負担比率を支えている。北部の看護ステーションと連携した遠隔眼科診療ハブが第4のエンドユーザー層を形成し、アクセスの公平性を強化している。

薬品クラス別:緑内障が優位を保ちドライアイが加速

緑内障治療薬は2025年に最も大きな収益シェアを生み出し、プロスタグランジン類似体、配合剤、新興の徐放性インプラントの幅広い組み合わせを通じてカナダ眼科薬品・機器市場シェアの44.89%を占めた。病院の処方集はブランド品のラタノプロストおよびブリモニジン・チモロール配合剤を引き続き第一選択薬として掲載しているが、専門医はアドヒアランスリスクを低減するマイクロドーズビマトプロストや生分解性薬物送達インサートを急速に採用している。これらのイノベーションは60歳以上の成人における疾患有病率の上昇と相まって、緑内障のカナダ眼科薬品・機器市場規模への安定した貢献を支え、予測期間中の全体的な薬品収益の安定化に寄与している。

ドライアイ治療薬は最も急速に成長するクラスを形成しており、環境ストレス、スクリーン使用時間の増加、高齢化人口が診断率を押し上げる中、2026年から2031年にかけてCAGR 7.22%が見込まれている。シクロスポリンおよびリフィテグラスト点眼薬が主力製品であるが、涙液浸透圧および神経栄養経路を標的とする次世代薬がHealth Canadaの審査を進んでおり、多様化したパイプラインを示している。メーカーはまた、慢性的な点眼療法に苦労する患者に響く忍容性向上のため、防腐剤フリーのマルチドーズボトルやマイクロミスト送達の試験を行っている。

規制環境

ヘルスカナダは、Food and Drugs Actに基づき、眼科用医薬品、医療機器、および薬剤・機器の組み合わせ製品に関する主要な規制当局であり、その実施要件はFood and Drug RegulationsおよびMedical Devices Regulations(SOR/98-282)によって定められている。薬剤・機器の組み合わせ製品は、主要作用機序(PMOA)に応じた単一の経路で処理される。つまり、主要成分によって申請が医薬品ファイルとして扱われるか、機器ライセンスとして扱われるかが決まり、申請者は提出前にヘルスカナダに正式な分類判断を求めることで、手戻りやスケジュールリスクを低減できる。機器側では、証拠要件は機器のリスククラス(クラスIからクラスIV)に応じて段階的に定められ、製造業者は適合宣言によって裏付けられたヘルスカナダ承認基準を用いて適合性を示すことができる。ヘルスカナダはまた、2025年3月に共同パッケージ医薬品に関するガイダンス案を公開協議のために公表しており(2025年5月18日まで受付)、この分野はキットや組み合わせ製品が市場承認のためにどのように位置付けられ、文書化されるかと関わっている。

競合環境

多国籍メーカーがカナダ眼科薬品・機器市場の上位層を占めているが、バイオシミラー参入企業や診断スタートアップが足場を固めるにつれて競争が激化している。Alconは2025年3月にAurion Biotechの過半数株式を取得し、1つのドナー角膜から複数の内皮移植片を生成できるAURN001細胞療法を確保し、今年後半に第3相試験が予定されている。Johnson & Johnson Visionは引き続きTECNIS Synergy IOLシリーズをデジタル計画ツールと統合しており、Bausch Healthは国内製造を活用して州の入札に迅速に対応している。

網膜療法分野では、バイオシミラーラニビズマブの登場と今後のアフリベルセプト選択肢により、注射価格がすでに最大20%低下しており、RocheのGenetechなどのオリジネーターに圧力をかけている。Biocon BiologicsはApotexと提携して全国的な商業リーチを確保し、グローバルなバイオロジクス能力と地域流通を組み合わせた戦略を示している。診断画像診断分野では新規参入企業が登場しており、EssilorLuxotticaは2025年2月にトロントを拠点とするCellview Imagingを買収し、1回の撮影で133度の視野を捉える超広角網膜カメラを診断ラインに追加した。

地域の専門企業はニッチなギャップに注力している。Aequus PharmaceuticalsはPaul緑内障排液デバイスのライセンスを取得し、複雑な難治性症例に対応している。遠隔地の条件に合わせた携帯型オートレフラクターおよびスリットランプモジュールを開発するカナダのスタートアップは、早期採用コストを相殺する連邦政府の先住民医療助成金の恩恵を受けている。大規模病院システムで施行される持続可能な調達指令がベンダー選定をさらに再構築しており、多国籍企業にカーボンフットプリントの開示とカナダ眼科薬品・機器市場向けの現地包装ラインの評価を促している。

カナダ眼科薬品・機器産業リーダー

Alcon Inc.

Carl Zeiss Meditec AG

Bausch Health Companies Inc.

Johnson & Johnson Vision Care

Novartis AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

カナダにおける短期的なホワイトスペースは、低コストの網膜生物製剤と、地域クリニック、病院、外来施設全体でスループットを拡大するワークフロー改善に集中している。バイオシミラーの勢いはラニビズマブを超えてアフリベルセプトにも拡大している。サンドス・カナダは2026年2月に、滲出型加齢黄斑変性や糖尿病黄斑浮腫を含む網膜適応症向けにEnzeevu(アフリベルセプト)を発売し、州レベルのバイオシミラー切替規則と、市場動向で言及されている注射剤の価格圧縮傾向によって既に形成されている支払者・医療提供者の経路を強化している。機器・処置面では、調達がますます生産性と標準化に結びつき、統合型の外科・診断プラットフォームや、チェアタイムを削減する製品にとっての機会が生まれている。アルコンは2026年6月にカナダでUNITY Cataract Systemを発売し、ZEISSは2026年3月にカナダで眼科ワークフローポートフォリオを拡大した(VISUREF 600やVISUCORE 500などの新しい屈折検査機器を含む)。これは、地域の診療環境でOCTや眼底撮影の利用を増加させた州の償還措置とも整合している。並行して、先住民向け視力検査プログラムに関連するポータブル診断機器は、公的資金を頑丈でテレ眼科対応のツールへの商業需要に転換し続けており、製造業者が病院調達に組み込まれた文書化および持続可能性要件を満たしながら、都市中心部を超えて導入を拡大するための道筋を提供している。

最近の業界動向

- 2026年6月:アルコンはケベック州モントリオールで開催されたカナダ眼科学会の会議において、UNITY Cataract System(CS)のカナダでの発売を発表した。この発売により、アルコンの統合白内障ワークフロー展開が拡大し、州の待機リスト削減および日帰り手術効率化プログラムのもとで外科的スループットを高める医療提供者の取り組みを支援する。

- 2025年7月:アルコンはUNITY Vitreoretinal Cataract System(VCS)についてヘルスカナダの承認を取得した。この承認により、カナダの手術室において白内障と硝子体網膜のワークフローを統合したアーキテクチャの導入基盤が拡大し、プレミアム外科プラットフォーム分野での競争が強化される。

- 2024年5月:バウシュ・アンド・ロムはenVista Envyフルビジュアルレンジ眼内レンズ(IOL)についてヘルスカナダの承認を取得した。この承認により、白内障患者向けのプレミアムIOLの選択肢がさらに追加された一方、州のプレミアムレンズに対するコスト上限により、商業化戦略は混合請求および自己負担経路が確立されたクリニックに重点を置き続けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はカナダにおいて眼疾患の予防、診断、または治療に使用される眼科用医薬品および眼科用機器から得られる収益を対象とし、該当する処方および非処方チャネルを含む。

対象外項目:眼疾患管理向けに位置付けられていない一般消費者向けの視力ケア製品、例えば通常のファッションアイウェアや基本的なアクセサリーは対象としない。

セグメンテーション概要

- 製品別

- 機器

- 診断・モニタリング機器

- OCTスキャナー

- 眼底・網膜カメラ

- オートレフラクター・ケラトメーター

- 角膜トポグラフィーシステム

- 超音波画像診断システム

- 視野計・眼圧計

- その他の診断・モニタリング機器

- 外科機器

- 白内障外科機器

- 硝子体網膜外科機器

- 屈折矯正外科機器

- 緑内障外科機器

- その他の外科機器

- 視力ケア機器

- 眼鏡フレーム・レンズ

- コンタクトレンズ

- 診断・モニタリング機器

- 薬品

- 緑内障治療薬

- 網膜疾患治療薬(抗VEGFおよびその他)

- ドライアイ治療薬

- アレルギー性結膜炎・炎症治療薬

- その他の眼科薬品

- 機器

- 薬品クラス別

- 緑内障治療薬

- 網膜疾患治療薬

- ドライアイ治療薬

- アレルギー性結膜炎・炎症治療薬

- その他の薬品クラス

- 疾患適応症別

- 白内障

- 緑内障

- 糖尿病性網膜症

- その他の疾患適応症

- エンドユーザー別

- 病院

- 専門眼科クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、カナダにおける眼疾患のケアパスウェイをマッピングすることから始まり、その後、クリニック、病院、小売施設での製品使用と結びつけられた。統計カナダ、カナダ保健情報研究所、およびヘルスカナダの公表資料などの公的な保健・利用データを患者数と処置状況の基盤とした。

次に、州の医薬品給付リスト、公的調達通知、査読済みの臨床・医療経済学論文などの資料を用いて、価格設定と償還の状況を確認した。企業開示資料、投資家向け説明資料、信頼できる報道機関の情報を用いて製品発売や治療動向を相互確認し、企業財務や特許・イノベーション追跡のための有料サブスクリプションを用いてタイムラインとカテゴリーの重点を検証した。これらのデスクソースは網羅的なものではなく、データ収集、検証、明確化のために追加の公開資料も使用した。

一次インタビューおよび調査

一次データは、カナダ全域の眼科医、検眼士、病院薬剤師、クリニック調達担当者、機器流通専門家などの関係者へのインタビューおよび構造化調査から得られた。回答者からの情報は、治療強度、製品構成の変化、平均販売価格の動向を確認する助けとなり、その後、楽観的すぎる、または保守的すぎるように見えるデスクベースの前提を検証するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | CXO:19% | |

| ミドルティア:44% | 機能・事業部門責任者:33% | |

| 中小プレイヤー:20% | マネージャー:48% |

市場規模算定と予測

規模算定は複合的な手法を用いて構築した。トップダウンの視点は、カナダにおける眼疾患の疾病負荷とケア活動から需要プールを再構築し、その後、ケアの各段階で使用される医薬品および機器について現実的な採用・支出パターンを適用することで形成された。総計を得た後、サンプル抽出した製品カテゴリーの収益、単位数量に関するチャネルチェック、ASPと数量の概算値などの選択的なボトムアップチェックによって照合し、過大評価があればこれを調整した。

主要な入力(例示)には、白内障および網膜処置の水準、治療中の緑内障およびドライアイ患者プール、コンタクトレンズおよび眼内レンズの交換サイクル、公的償還アクセスの動向、そして単位当たりの平均価格を変動させるプレミアム製品採用の進行速度が含まれる。予測は、専門家のフィードバックに支えられたシナリオ分析によって行われた。これは、短期的な需要が処置の回復、治療の切り替え、価格アクションに結びついており、これらが常に直線的に進むわけではないためである。ニッチカテゴリーでボトムアップの証拠が不十分な場合は、類似製品群からの代理利用率を用い、その後インタビューで前提範囲をストレステストした。

データ検証と更新サイクル

結果は複数回の検証を経て確認され、最終化前に不自然な変動が説明されるようにした。最終的な総計は、公開報告で見られる処置動向、償還アクセスの変化、カテゴリー成長パターンなどの独立した指標と比較し、差異が妥当な範囲を超える場合はモデルを再実行した。

承認前には、別のアナリストが前提、単位、通貨処理を確認し、ロジックが再現可能であることを確認する。レポートは年次で更新され、主要な承認、政策変更、価格変動などの重要事象が発生した場合には中間更新を行い、最新の情報が反映されるよう納品前の最終レビューを実施する。

カナダの眼科用医薬品・機器市場規模:Mordor Intelligenceと他の公表推定値との比較

この分野におけるカナダの公表市場規模は、調査によって境界の定義が異なるため、必ずしも一致しない。また、基準年や価格設定の考え方も異なる場合がある。差異は、実際のケア活動と製品出荷スタイルの前提のどちらにどの程度の重みを置くかによっても生じる。

処置件数および治療患者プールの確認は、州の医薬品給付リストのアクセス指標と組み合わせることで、Mordor Intelligenceがカナダの眼科医療の現場で実際に使用されているものに基づく数値を維持する根拠となっており、隣接する消費者向け視力関連支出を計上することは避けている。他の推定値がより広範な眼科ケア項目を組み込んだり、より速いプレミアム化を適用したり、異なる時期の通貨換算を用いたりする場合、この差はさらに広がる傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.65 B (2025) | |

| 市場調査出版社A | USD 2.50 B (2024) | 異なる基準年とより長い予測期間を使用しており、対象範囲の説明はより幅広い視力ケア機器カテゴリーの組み合わせを示唆している。これにより、何を医療用として計上するかに応じて、開始値が上下にずれる可能性がある。 |

| 市場調査出版社B | USD 3.43 B (2024) | 医薬品や臨床機器を超えたより広範な眼科収益プールを含んでいるとみられ、プレミアム機器に対して異なるASP進行の前提を適用している可能性が高く、これによりケア活動に基づくモデルと比較して2024年水準が上振れする可能性がある。 |

全体として、この表は、対象範囲の境界と基準年の選択が差異の大部分を説明し、価格進行に関する前提が残りを説明することを示している。入力を需要指標に対して追跡可能な状態に保ち、その後、実用的なボトムアップの概算値と相互確認することで、最終数値は次回の更新サイクルにおいても再現・更新しやすい状態を保つ。

レポートで回答される主要な質問

カナダ眼科薬品・機器市場の現在の価値はいくらか?

本市場は2026年に28億米ドルを生み出し、2031年までに37億2,000万米ドルに達する見込みであり、CAGR 5.83%を意味する。

最大のシェアを持つ製品カテゴリーはどれか?

機器が収益の61.78%を占め、外科プラットフォームが価値を牽引し、診断機器が最も急速な成長を記録している。

バイオシミラー抗VEGF薬がカナダにとって重要な理由は何か?

承認の加速により注射コストが最大20%削減され、州が既存の予算内でより多くの網膜疾患患者を治療できるようになった。

先住民コミュニティはどのように市場需要に影響を与えているか?

北部地域の視力スクリーニングプログラムへの連邦資金が、携帯型・遠隔医療対応の診断機器の普及を促進している。

外来手術センターの急速な成長を促進しているものは何か?

州はASCと契約して白内障待機リストを短縮し、全体的な手術コストを削減しており、2031年にかけてCAGR 6.86%の機会を創出している。

最も急速に拡大している疾患セグメントはどれか?

最も急速に拡大している疾患セグメントはどれか?糖尿病性網膜症が予測CAGR 6.95%で成長をリードしており、糖尿病有病率の上昇と広範なスクリーニングに支えられている。

最終更新日: