グローバル抗寄生虫薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.39 十億米ドル |

| 市場規模 (2031) | 35.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

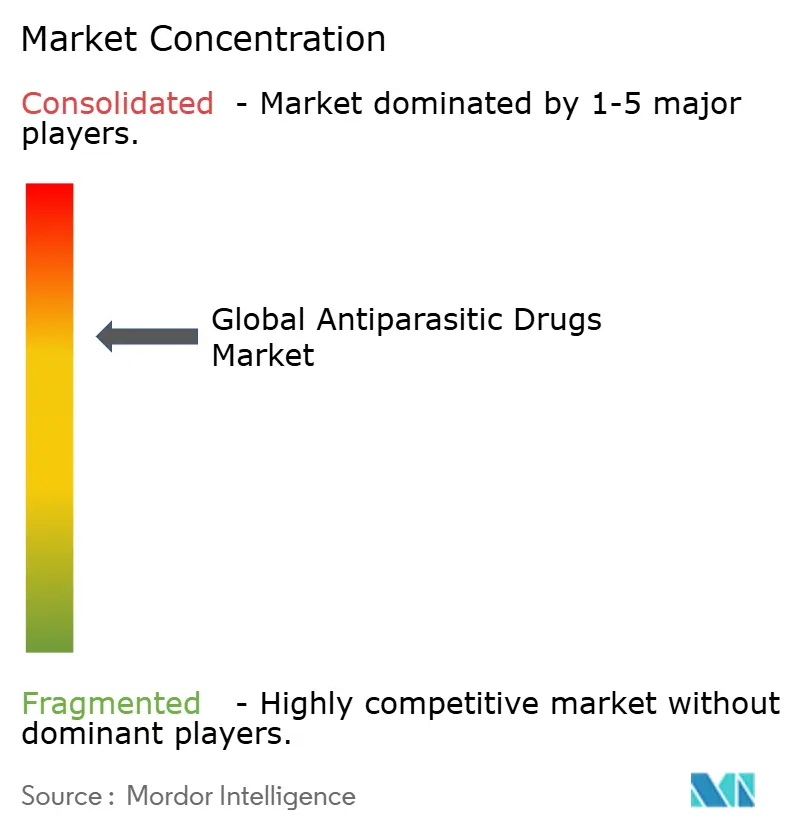

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル抗寄生虫薬市場分析

抗寄生虫薬市場規模は、2025年の259億7,000万米ドルから2026年には273億9,000万米ドルへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)5.47%で推移し、2031年には357億5,000万米ドルに達すると予測されています。成長は、集団薬物投与(MDA)の適用範囲の拡大、気候変動によるベクター生息域の拡大、政府資金による治療プログラムの増加によって支えられています。新規駆虫薬クラスに対する研究費の増加と長時間作用型大環状ラクトンの急速な商業化が新たな収益源を開拓している一方、ヘルミント耐性の深刻化が全体的な成長の勢いを抑制しています。市場リーダー企業はパイプライン資産の統合を続けており、新興バイオテク企業はニッチな未充足ニーズの適応症に注力しています。これらすべては、エコトキシコロジー基準の厳格化と有効成分サプライチェーンへの圧力が増す規制環境のもとで進んでいます。

主要レポートの要点

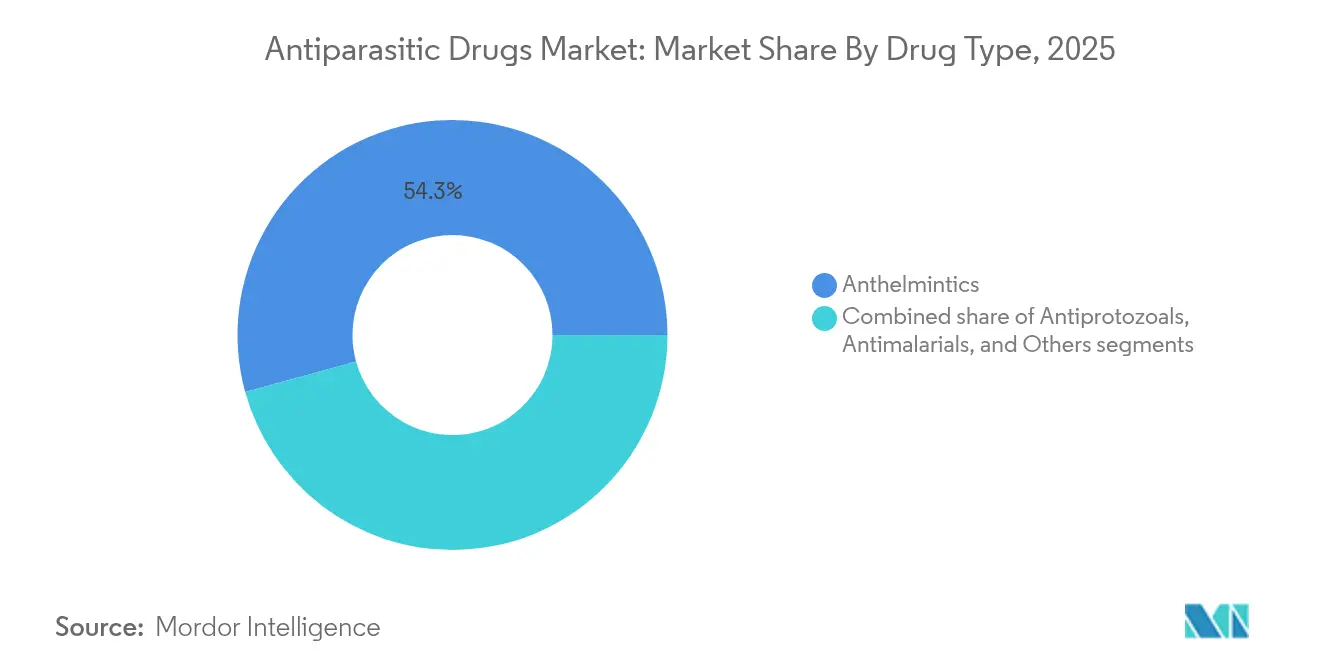

- 薬剤タイプ別では、駆虫薬が2025年の抗寄生虫薬市場規模の54.27%を占めてトップとなり、一方で抗原虫薬は2031年にかけてセグメント最高の年平均成長率(CAGR)6.36%を記録する見込みです。

- 投与経路別では、注射剤が2025年の抗寄生虫薬市場規模の42.35%を占め、外用剤・インプラントは2031年に向けて年平均成長率(CAGR)6.72%で拡大する見込みです。

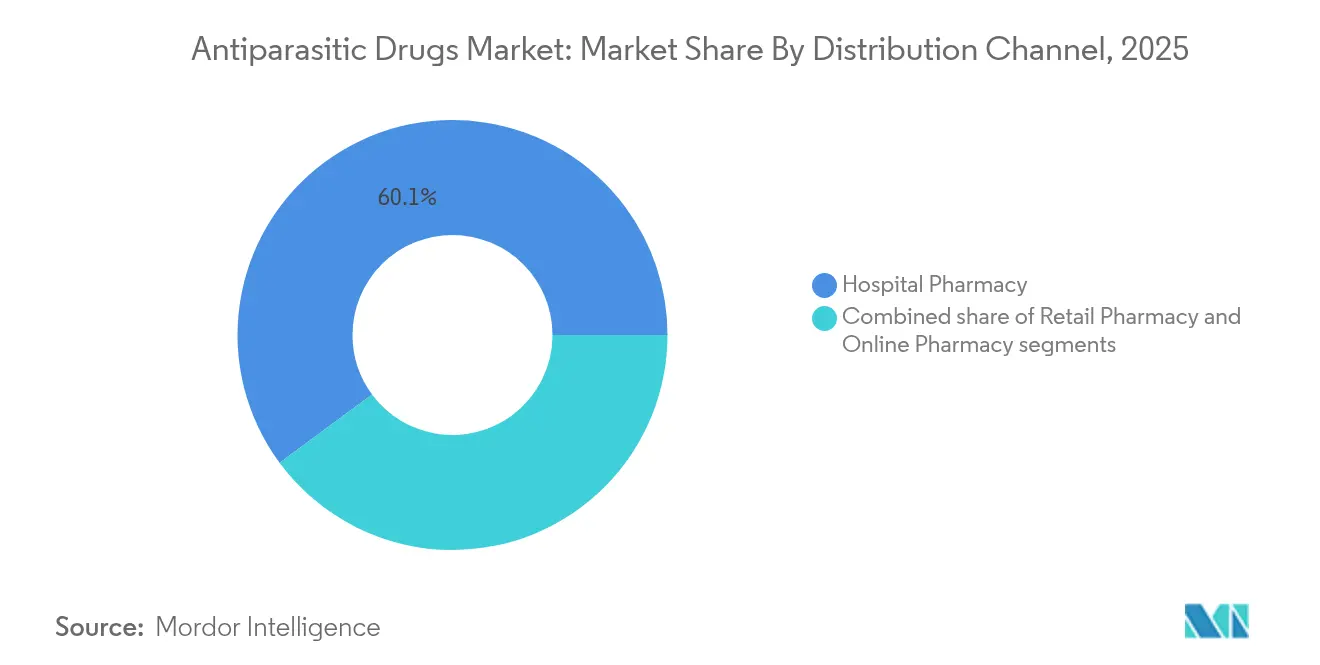

- 流通チャネル別では、病院薬局が2025年の抗寄生虫薬市場の60.12%を占め、オンライン薬局は2026年〜2031年にかけて年平均成長率(CAGR)6.86%で最も速い成長を記録しています。

- エンドユーザー別では、病院が2025年の抗寄生虫薬市場シェアの46.20%を占めてトップであり、在宅ケア施設は2031年にかけてセグメント最高の年平均成長率(CAGR)6.94%を記録する見込みです。

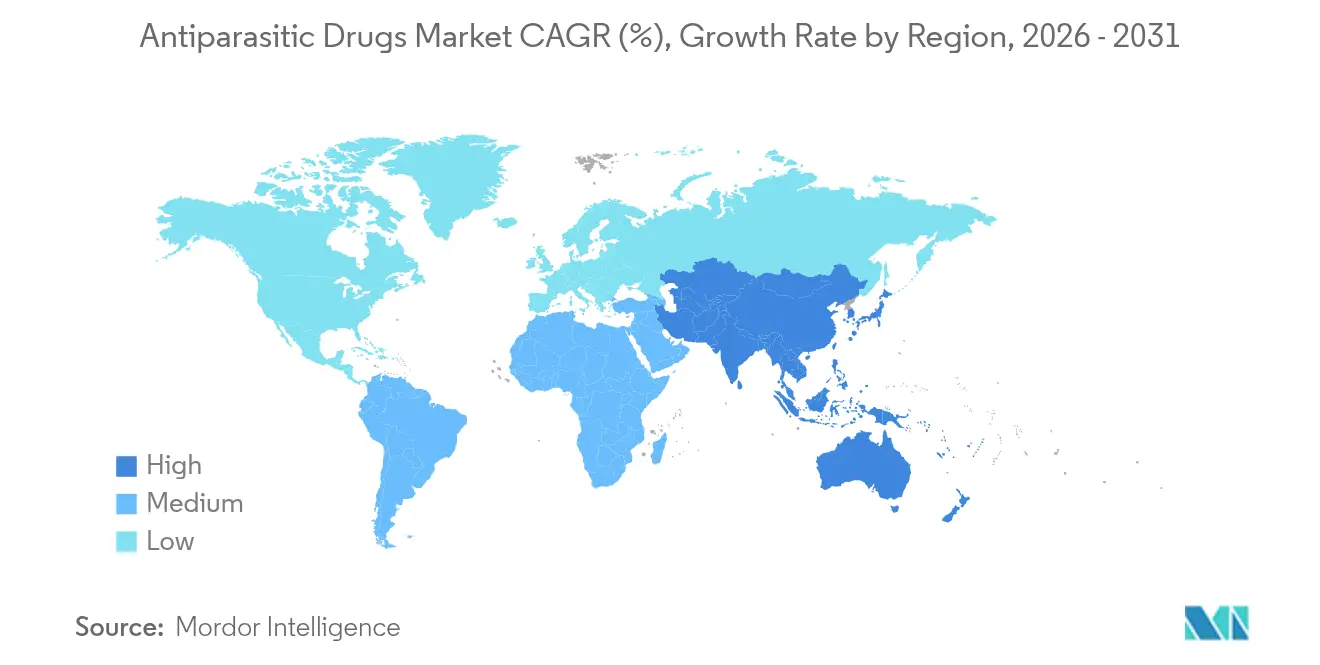

- 地域別では、北米が2025年の抗寄生虫薬市場で39.75%のシェアを占めて首位であり、アジア太平洋は予測期間中に地域最高の年平均成長率(CAGR)6.32%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル抗寄生虫薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集団薬物投与(MDA)キャンペーンの拡大 | +1.8% | サハラ以南アフリカ、南アジア、ラテンアメリカに集中するグローバル | 中期(2〜4年) |

| 気候変動によるベクター媒介寄生虫病の拡大 | +1.2% | 熱帯・亜熱帯地域に大きな影響を与えるグローバル | 長期(4年以上) |

| 新規駆虫薬クラスへの研究開発資金の加速 | +0.9% | 北米、欧州、アジア太平洋の新興バイオテクハブ | 中期(2〜4年) |

| 海外旅行・移住の増加による輸入寄生虫症症例の増加 | +0.8% | 移民・旅行者を受け入れる先進地域に集中するグローバル | 中期(2〜4年) |

| 長時間作用型ヒト用大環状ラクトンの商業化 | +0.7% | 北米と欧州での早期普及を伴うグローバル | 短期(2年以内) |

| 政府主導によるリーシュマニア症治療プログラム | +0.5% | 中東・アフリカ、南米、南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

集団薬物投与(MDA)キャンペーンの拡大

世界規模の集団薬物投与(MDA)イニシアチブは現在、年間8億6,000万人以上に達しており、三剤併用レジメンが74%のカバレッジを達成し、世界保健機関(WHO)の65%のベンチマークを大幅に上回っています。インド単独での規模拡大では、111地区にわたり1億7,500万人の住民をカバーしています[1]インド報道情報局、「リンパ系フィラリア症撲滅のための国家MDAキャンペーン」、pib.gov.in。これにより駆虫薬の需要量が増大しています。地域主導型の提供モデルは、遠隔地でのアドヒアランスを改善し、製造業者にとって信頼性の高い反復調達サイクルをもたらしています。発展途上国における三剤戦略の早期採用が優れた有効性をもたらし、追加のドナー資金を促進するとともに、撲滅目標の達成を加速しています。

気候変動によるベクター媒介寄生虫病の拡大

気温の上昇により蚊やダニの生息域が拡大し、かつて発生がほとんど見られなかった地域でマラリア、バベシア症、ライム病がより一般的になっています。ベクター媒介疾患は現在、世界の感染症症例の17%超を占め、年間70万人の命を奪っており、予防的および治療的消費量の両方を押し上げています[2]世界保健機関(WHO)、「ベクター媒介疾患」、who.int。医薬品パイプラインは、以前の免疫を持たない集団に適した広域スペクトル剤および併用療法をますます重視しています。

新規駆虫薬クラスへの研究開発資金の加速

投資の勢いは、土壌伝播性蠕虫を標的とする種選択的複合体I阻害剤の発見[3]Giulia Del Borrello、「土壌伝播性蠕虫を標的とする潜在的駆虫薬としての種選択的複合体I阻害剤ファミリーの同定」、Nature Communications、nature.comに顕著であり、これらは蠕虫特有の代謝経路を標的としています。肺胞性エキノコックス症におけるP29タンパク質を標的とするモノクローナル抗体も、肝臓または腎臓毒性なしにインビボでの有効性を示しています。次世代スクリーニングプラットフォームと計算化学が、リード最適化サイクルを短縮し、従来のベンズイミダゾール系を超えて候補プールを拡大しています。

長時間作用型ヒト用大環状ラクトンの商業化

モキシデクチンの20〜35日の半減期は6か月投与スケジュールを支え、アドヒアランスを改善し耐性圧力を抑制しています。ガーナの2025年地域展開では25万回分が配布され[4]Medicines Development for Global Health、「ガーナがモキシデクチンを展開」、ghicfunds.org、長時間作用型大環状ラクトンの最初のフィールド展開となりました。世界保健機関(WHO)がモキシデクチンを必須医薬品リストに追加する提案は、調達の標準化、プログラムコストの削減、河川盲目症の撲滅加速に貢献すると見込まれています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘルミント薬剤耐性の深刻化 | -1.2% | サハラ以南アフリカと南アジアへの影響が最も大きいグローバル | 長期(4年以上) |

| 予防的投与量を抑制する統合的ベクター管理 | -0.7% | 熱帯・亜熱帯地域に集中するグローバル | 中期(2〜4年) |

| イソオキサゾリン系承認を遅らせるエコトキシコロジー審査 | -0.5% | 北米、欧州 | 短期(2年以内) |

| ベンズイミダゾール製造拠点における原薬(API)供給の混乱 | -0.4% | 製造拠点がアジアに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヘルミント薬剤耐性の深刻化

耐性を付与するβ-チューブリン変異(F167Y、Q134H、E198K/V、F200Y/L)は、頻繁なMDAサイクルが行われる地域で広まっています。アルベンダゾールの鞭虫(Trichuris trichiura)に対する有効性は38.6%まで低下しており、より高用量でコストの高い併用レジメンを余儀なくされています。新たな作用機序の登場が限られていることが、顧みられない病気の撲滅に向けた世界保健機関(WHO)のロードマップを脅かしています。

予防的投与量を抑制する統合的ベクター管理

環境的・生物学的な防除手段の導入は、抗マラリア薬使用量の比例的増加を伴わずにマラリア発生率を低下させています。公衆衛生機関が統合戦略を優先するにつれ、製薬企業はベクター防除ツールと競合するのではなく補完する治療適応症や多作用機序の組み合わせにフォーカスを移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:駆虫薬が耐性圧力の中で市場を支える

駆虫薬は2025年の抗寄生虫薬市場シェアの54.27%を占め、世界的な蠕虫症の規模を反映しています。ベンズイミダゾール系がサブセグメント売上を牽引していますが、耐性の高まりにより大環状ラクトンおよび酵素経路阻害剤への関心が高まっています。抗寄生虫薬市場における大環状ラクトンの規模は、モキシデクチンの長時間作用プロファイルを背景に成長しており、イミダゾチアゾール系は併用レジメンでニッチな役割を担っています。年平均成長率(CAGR)6.36%での拡大が予測される抗原虫薬は、新規デリバリープラットフォームと原虫代謝を標的とする再目的化腫瘍学化合物の恩恵を受けています。アルテミシニン系併用療法はマラリア治療の要であり続けていますが、耐性プラスモジウム株を標的とするパイプライン候補がこの収益源を多様化する見込みです。リーシュマニア症およびトリパノソーマ症に対する最先端の生物製剤が、このセグメントの高成長状態をさらに強化しています。寄生虫クラス間の交差耐性も、長期的有効性を守るための多機序分子に向けた研究開発を促進しています。

第二世代ベンズイミダゾール系ナノ製剤は、活性部位を変えることなく溶解性とバイオアベイラビリティを改善し、製品ライフサイクルを延長しています。大環状ラクトンの研究開発は、数か月にわたって薬物を放出できるポリマーベースのインプラントに集中しており、医療アクセスが限られた流行地域でのアドヒアランス向上が期待されています。一方、標的スクリーニングプラットフォームはAIを活用して、既存の耐性経路を回避する新規化学タイプを特定し、歴史的に狭かったパイプラインに厚みをもたらしています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

投与経路別:注射剤の優位性が新規デリバリー競合に直面

注射剤は2025年の抗寄生虫薬市場の42.35%を占め、急性の入院管理型感染症における有用性に牽引されています。静脈内アルテスネートは米国において重症マラリアへの唯一の選択肢であり、病院中心の流通モデルの妥当性を裏付けています。モキシデクチンの長時間作用型デポ製剤は、単回投与で6か月間の血中濃度を確保することで、注射剤の重要性をさらに強化する見込みです。経口製品は利便性がある一方、吸収の課題に取り組んでいます。ナノエマルション技術は、イベルメクチンなど高脂溶性分子のバイオアベイラビリティ向上を目指しています。外用剤・インプラントに関する抗寄生虫薬市場規模は、投与スケジュールを簡素化しアドヒアランスを高める持続放出型皮膚パッチや皮下埋め込みデバイスに牽引され、年平均成長率(CAGR)6.72%で最速の拡大が予測されています。

経皮マイクロニードルアレイは従来の注射器に代わる手段として研究されており、医療資源が乏しい環境でのアクセス民主化の可能性を秘めています。徐放性モキシデクチンを内包するポリマーインプラントは初期安全性試験をクリアしており、埋め込み型システムが今後10年以内に獣医用から人体用に移行できる可能性を示しています。経口固体分散体の革新もまた、既存化合物の市場寿命を延ばしており、製剤科学が競争上の優位性を生む要因として浮かび上がっています。

流通チャネル別:病院薬局が主導的地位を維持する中、電子商取引が加速

病院薬局は2025年の抗寄生虫薬市場規模の60.12%を占めました。英国の「スタート・スマート・ゼン・フォーカス(Start Smart Then Focus)」フレームワークなどのスチュワードシップツールキットが入院患者の処方を精緻化し、乱用および耐性を抑制しています。年平均成長率(CAGR)6.86%を記録すると予測されるオンライン薬局は、テレヘルスの波に乗り、地理的制約から解放された消費者へのリーチを拡大しています。米国薬物取締局(DEA)の規制変更により、対面診察なしのテレメディシン処方が可能となり、新たな患者層が開拓されています。小売チェーンは、シェアの侵食を防ぐべく、コンサルテーションサービスと在庫管理の強化で対応しています。

電子商取引の大手企業は認証シールとAI駆動の偽造品検出を統合し、デジタル普及を歴史的に遅らせてきた品質への懸念に対応しています。一方で病院の販売窓口は複雑性を強みとしています。注射用大環状ラクトンやアムホテリシンB誘導体は依然として専門家の監督を必要とするため、デジタル競合にもかかわらずチャネルの優位性を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー別:病院が中核、在宅ケアが台頭

病院は重症マラリア、内臓リーシュマニア症、神経嚢尾虫症の診断・モニタリングの需要を背景に、2025年の市場シェア46.20%で最大セグメントであり続けています。世界保健機関(WHO)のスチュワードシップガイドラインが臨床プロトコルに組み込まれ、治療ウィンドウを最適化し新興耐性を抑制しています。クリニックは、特に農村部の熱帯地域において最前線でのアクセスを提供しており、テレコンサルテーションを活用して患者と都市部の専門医をつなぐケースが増えています。在宅ケア施設は、使いやすい経口・外用製剤が入院の必要性を低減する中、2026年〜2031年にかけて年平均成長率(CAGR)6.94%で最も急速な拡大を示すと見込まれています。訪問看護師のサポートのもとで高リスクな抗寄生虫薬を自宅で服用する患者は、管理可能な症状負荷を報告しており、分散化へのシフトの妥当性を裏付けています。

地域分析

北米は2025年の抗寄生虫薬市場シェアの39.75%を占め、強固な研究開発エコシステム、厳格な品質管理、次世代薬剤の早期採用に牽引されました。商業的な普及はプレミアム製剤に傾いており、低い需要量を補完しています。オフラベルのイベルメクチンに関する米国食品医薬品局(FDA)のガイダンスは、微妙な規制環境を浮き彫りにしています。同地域の予測年平均成長率(CAGR)4.39%は、成熟しつつもイノベーション主導の環境を反映しており、耐性ホットスポットを標的とした新規併用療法が期待されています。

年平均成長率(CAGR)6.32%で拡大するアジア太平洋は、高い疾患有病率と医療カバレッジの拡大を兼ね備えています。インドの国家リンパ系フィラリア症キャンペーンは官公部門の購買力を示す好例であり、中国の製造基盤は有効成分のグローバルサプライチェーンを再編しています。日本の研究の歴史は大環状ラクトンのイノベーションに影響を与え続けています。ビハール州における内臓リーシュマニア症患者研究で記録された財政的・地理的障壁は、低コストで長時間作用型製品への機会を示しています。

欧州は強固なスチュワードシップフレームワークとエコトキシコロジー監視を享受しており、慎重ながら安定した年平均成長率(CAGR)4.05%の成長をもたらしています。環境持続可能性への規制の重点化は、企業に開発の早い段階でよりグリーンな化学技術の採用を促しています。中東・アフリカ地域は、ジンバブエにおけるリンパ系フィラリア症に対する73%カバレッジキャンペーンなどの集団薬物投与(MDA)の成功事例によって勢いを得ており、南米は汎米保健機関(PAHO)の戦略基金を活用して調達と参入価格を安定化させています。これらの地域は、資金制約があるにもかかわらず、需要量主導の成長ポテンシャルを提供しています。

競合環境

業界構造は中程度に集約されています。GSK、NovartisおよびPfizerは豊富な研究開発予算とグローバル流通を活用して主導的地位を守っており、多くの場合、製品ライフサイクルを延長する漸進的な再製剤化を通じて行っています。M&A活動は、種選択的複合体I阻害剤などの新規作用機序へのアクセスを加速するため、ニッチな寄生虫学パイプラインを持つバイオテク企業をターゲットとするケースが増えています。

ジェネリックメーカーと地域生産者は高負担市場での価格競争を激化させており、多国籍企業は長時間作用型注射剤や併用パックによる差別化を迫られています。ポリマー製モキシデクチンインプラントに関する特許は、アドヒアランスに着目したイノベーションへの競争的な賭けを示しています。

デジタルヘルスの統合は、価格以外の差別化要因として台頭しています。投与リマインダーと連動したテレモニタリングアプリは実際のアドヒアランスを改善し、製造業者に実用的なファーマコビジランスデータを提供しています。サプライチェーンの強靭性は経営幹部レベルの優先事項となっており、各社は地域的な混乱を軽減するためにデュアルソース化された原薬(API)への投資を進めています。

グローバル抗寄生虫薬業界リーダー

Bayer AG

GSK plc

Merck & Co., Inc.

Novartis AG

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Appili Therapeuticsは、皮膚リーシュマニア症に対する外用パロモマイシン療法ATI-1801の新薬承認申請(NDA)要件について米国食品医薬品局(FDA)との合意を得て、2025年中の申請に向けて態勢を整えました。

- 2025年2月:顧みられない熱帯病のための薬剤イニシアチブ(DNDi)は、東アフリカにおける内臓リーシュマニア症の地域的撲滅フレームワークを発表し、統合的ベクター管理と早期診断を重点課題として打ち出しました。

- 2025年1月:ガーナは河川盲目症に対するモキシデクチン集団薬物投与(MDA)を地域全体で開始し、2024年の米国食品医薬品局(FDA)承認を受けて6か月投与の25万回分を配布しました。

- 2024年7月:汎米保健機関(PAHO)は、流行するラテンアメリカ諸国におけるリーシュマニア症治療薬の供給計画を最適化するため、戦略基金内でQuantMETを稼働させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界の抗寄生虫薬市場を、投与経路や流通経路に関係なく、原虫、蠕虫、外部寄生虫の感染症を治療または予防するために製剤化された、ヒトが使用するすべての医薬品製剤と定義している。

適用除外:動物用製剤および原薬(API)取引は、番号の対象外とする。

セグメンテーションの概要

- 薬剤タイプ別

- 駆虫薬

- ベンズイミダゾール系

- 大環状ラクトン系

- イミダゾチアゾール系

- その他の駆虫薬

- 抗原虫薬

- 抗マラリア薬

- アルテミシニン系併用療法(ACT)

- ニトロイミダゾール系

- その他の抗マラリア薬

- その他

- 駆虫薬

- 投与経路別

- 経口

- 注射

- 外用剤・インプラント

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- エンドユーザー別

- 病院

- クリニック

- 在宅ケア施設

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)諸国

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、アフリカの感染症臨床医、処方管理者、調達責任者にインタビューを行いました。電話や短時間のアンケート調査により、実際の治療サイクル、患者のコンプライアンス、一般的なASP割引、在庫切れの頻度などが明らかになり、不均一な公的報告によって残されたギャップを埋めるのに役立った。

デスクリサーチ

私たちはまず、WHOのGlobal Health Observatory、世界銀行の疾病負担表、国連のCOMTRADE出荷コード、地域規制当局のOrange Booksなどのオープンデータセットを構造的に検索した。例えば、アメリカ感染症学会やアフリカCDCなどの業界団体のダッシュボードは、有病率や治療率の手がかりとなった。D&B HooversとQuestelを通じて、企業の10-K、投資家向け説明資料、特許ファミリーをかき集め、収益分割とパイプラインの強さをベンチマークした。全国の病院からの調達データと査読付きジャーナルからは、用量構成と平均販売価格(ASP)の範囲を入手した。このリストは例示であり、この他にも多くの公的記録がデスクワークの基礎となった。

マーケット・サイジングと予測

トップダウン・モデルは、届出生産量と純輸入量から開始し、浪費調整と治療順守要因の後に世界需要プールを再構築する。その後、サンプリングされた製造業者の販売とチャネルチェックの選択的なボトムアップ・ロールアップにより、合計を裏付けます。モデルに投入される主な変数には、マラリア発生率、土壌伝染蠕虫の蔓延率、治療カバー率、コース価格の中央値、ジェネリック医薬品普及率などがある。予測には、リスク人口、GDP連動支出弾力性、パイプラインの上市確率、文書化された耐性トレンドに固定した多変量回帰を使用し、シナリオ分析では上振れと下振れをテストする。

データ検証と更新サイクル

アウトプットは、2名のアナリストによる差異チェックを経て、独立した医療費シリーズに照らしたシニアレビューが行われる。私たちは、12ヶ月ごとにモデルを更新し、承認、主要な入札の獲得、またはガイドラインの変更によって中間改訂を行います。

モルドールの抗寄生虫薬市場ベースラインが信頼できる理由

各社が異なる組み入れ基準、価格帯、更新頻度を選択するため、公表される見積もりはしばしば乖離する。以下では、こうした選択によってヘッドラインの数字がどのように変化するかを説明する。

主なギャップドライバーは、病院でのマークアップの除外、売り込み価格と売り渡し価格の使い分け、通貨換算のタイミング、パイプラインの発売が基準年に前倒しされているかどうかなどである。通知された生産量を選択し、メーカー出荷前ASPに調整し、毎年更新することで、Mordorはノイズを減らし、バランスの取れた中間値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 259.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 194.44億米ドル(2024年) | グローバル・コンサルタンシーA | 小売価格への上乗せを省き、2020年の為替レートを使用 |

| 179億米ドル(2023年) | 業界誌B | 処方箋販売のみをカウントし、新興市場を除く。 |

まとめると、モルドールインテリジェンスが採用している規律あるスコープ選択、デュアルトラックモデリング、頻繁なリフレッシュは、意思決定者がオポチュニティのサイジングやパフォーマンスのベンチマークを行う際に信頼できる透明で再現性のあるベースラインを提供する。

レポートで回答される主要な質問

抗寄生虫薬市場において最もイノベーションが活発な製品カテゴリーは何ですか?

大環状ラクトン系は、その長時間作用プロファイルが患者のアドヒアランスを向上させ、耐性の発現を遅らせるのに貢献することから、研究開発への注目が高まっています。

デジタルチャネルは抗寄生虫薬へのアクセスをどのように再形成していますか?

オンライン薬局とテレメディシンプラットフォームが処方調剤を効率化し、遠隔地のコミュニティへのリーチを拡大するとともに、従来の小売店の優位性に挑戦しています。

外用・埋め込み型抗寄生虫薬の製剤進化を促す主要要因は何ですか?

投与頻度を最小化する持続的薬物放出の必要性が、企業にポリマーベースのインプラントと強化された経皮デリバリー技術への投資を促しています。

規制当局がイソオキサゾリン系の承認に対してより厳格な審査を行っている理由は何ですか?

これらの化合物が非標的種に与えるエコトキシコロジー上の懸念の高まりから、当局は販売承認を付与する前により詳細な環境リスク評価を求めるようになっています。

ヘルミント薬剤耐性は企業の研究開発優先事項にどのような影響を与えていますか?

主要な寄生虫における耐性変異が文書化されており、製薬企業は漸進的な再製剤化にとどまらず、併用療法とまったく新しい作用機序へとシフトしています。

政府主導の治療プログラムは市場ダイナミクスにどのような影響を与えていますか?

リーシュマニア症などの疾患に対する国家イニシアチブが予測可能な大規模調達サイクルを生み出し、製造業者の商業リスクを低減するとともに、標準化された治療プロトコルの普及を促進しています。

最終更新日: