アレキシファーミック薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

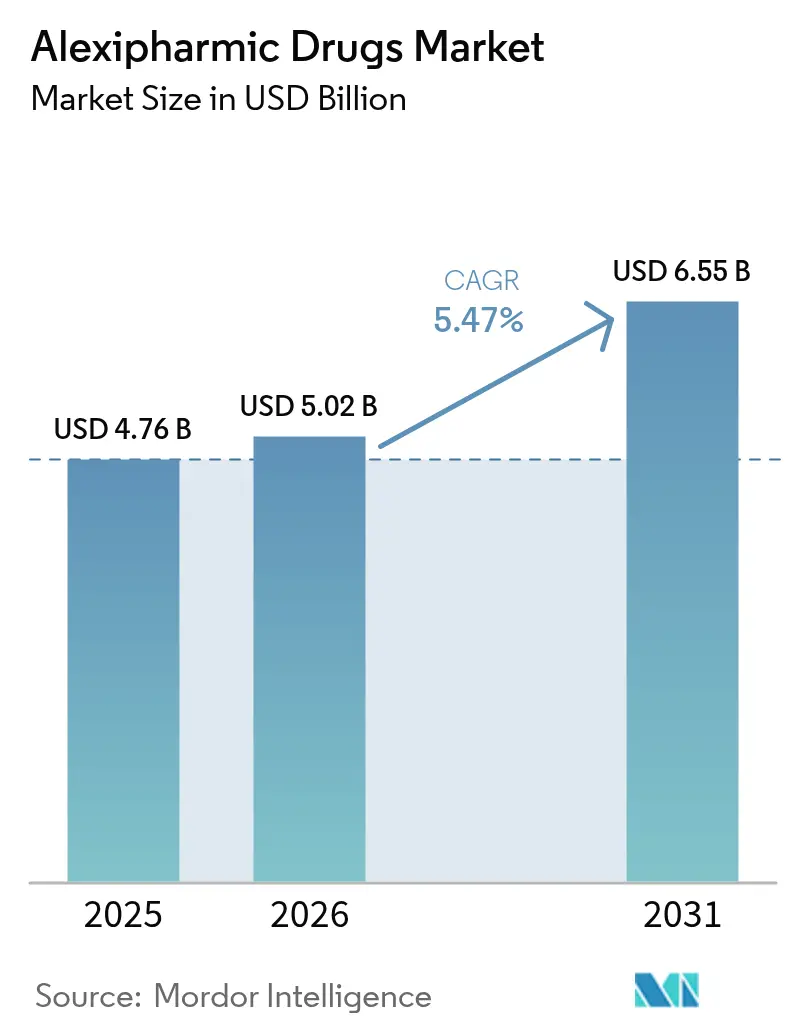

| 市場規模 (2026) | 5.02 十億米ドル |

| 市場規模 (2031) | 6.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアレキシファーミック薬市場分析

2026年のアレキシファーミック薬市場規模は50億2,000万USDと推定され、2025年の47億6,000万USDから成長し、2031年には65億5,000万USDに達する見込みで、2026年~2031年にかけて5.47%のCAGRで成長します。

世界的な薬物過剰摂取事例の増加、有毒化合物への産業的曝露の高まり、および重要な解毒剤への市販薬アクセスを義務付ける支援法制が主要な成長エンジンとなっています。ナロキソンの政府調達、スマートデリバリーデバイスへのベンチャーキャピタル流入の増加、ならびに医薬品セクターによる速効性製剤への注力が対象患者層を拡大しています。コミュニティによるハームリダクションプログラムと、病院外施設での備蓄を奨励する使用者責任基準の厳格化によって需要はさらに強化されています。それでも、償還圧力と原材料ショックが利益率のボラティリティを高め、製造業者はソーシング先の多様化と効率的な生産ラインへの投資を余儀なくされています。発展途上経済圏での偽造医薬品事件の増加も、新製品ローンチにおける地理的優先順位を変化させています。

主要レポートのポイント

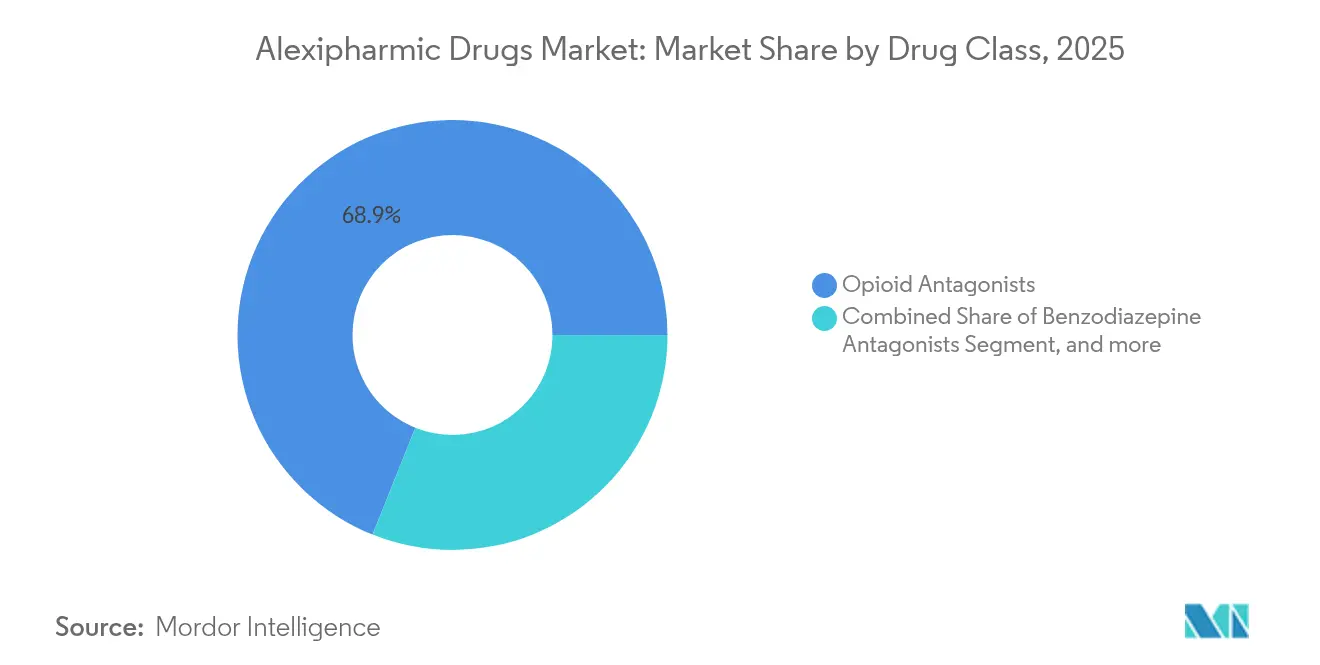

- 薬剤クラス別では、オピオイド拮抗薬が2025年に68.94%の収益シェアをリード。シアン化物解毒剤は2031年までに8.33%のCAGRで伸長する予測です。

- 投与経路別では、非経口デリバリーが2025年のアレキシファーミック市場シェアの61.25%を占め、経鼻製品が7.55%の最高予測CAGRを2031年まで記録します。

- 製剤別では、溶液が2025年のアレキシファーミック市場規模の43.28%を占め、鼻腔内スプレーは審査期間中に9.92%のCAGRで拡大する見通しです。

- 流通チャネル別では、病院薬局が2025年のアレキシファーミック市場規模の52.20%のシェアを保持し、小売・地域薬局は6.05%のCAGR見通しを示しています。

- 地域別では、北米が2025年収益の38.92%を獲得し、アジア太平洋は2031年まで8.76%のCAGRで上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アレキシファーミック薬グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの予測インパクト | 地域的 関連性 | インパクト 期間 |

|---|---|---|---|

| 向精神薬・麻薬への 依存増大 | +1.2% | 北米と欧州に焦点を当てたグローバル | 長期(≥ 4年) |

| 薬物補助療法に対する 規制支援 | +0.8% | 北米とEU、アジア太平洋へ拡大 | 中期 (2~4年) |

| 低所得地域における合成オピオイドによる 死亡者数の増大 | +0.9% | アジア太平洋コア、中東・アフリカと南米に波及 | 短期(≤ 2年) |

| 偽造医薬品中毒の急増による ナロキソン需要の誘発 | +0.7% | 北米とアジア太平洋に集中するグローバル | 短期(≤ 2年) |

| 政府が資金提供する 地域社会ナロキソンプログラム | +0.6% | 北米とEU、アジア太平洋での試験的取り組み | 中期 (2~4年) |

| 経鼻・自動注射器技術への ベンチャー投資 | +0.5% | 北米にR&Dが集積するグローバル | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

向精神薬・麻薬への依存増大

フェンタニルの薬効を超える合成オピオイドが現在、米国および欧州の路上市場に流通しており、薬物過剰摂取の重症度スペクトラムを拡大させ、高用量ナロキソンキットへの需要を高めています。[1]ダミアン・ゲイル、「ニタゼン類:欧州で台頭する強力な新規合成オピオイド」、theguardian.com 迅速検出技術のギャップが偶発的曝露リスクを増幅させ、病院や応急処置担当者のより大きな在庫維持を促しています。ラテンアメリカおよび東南アジアの流通ネットワークが北米の消費パターンを模倣しはじめており、解毒剤量の上昇傾向が持続することを示唆しています。製薬企業は受容体飽和を克服する高濃度製剤を共同開発することでこのニーズに応えています。新たな類似体向けの検査ストリップの広範な普及は早期介入を支援すると期待されますが、短期的にはナロキソン需要を減少させるには至らないでしょう。

薬物補助療法(MAT)に対する規制支援

2024年のFDAによるNarcan鼻腔内スプレーの市販薬への再分類決定は処方箋の障壁を取り除き、薬局、学校、公共施設が臨床医の監督なしに解毒剤を備蓄できるようになりました。メディケアとメディケイドは現在42州でナロキソンをほぼ無償で償還し、公的予算に定期購入注文を組み込んでいます。欧州も中央集権的なEMA承認という同様の流れに従い、新しい経鼻製品のリードタイムを短縮しています。これらの動きは、地域社会のハームリダクション活動を助成金で賄う試験的取り組みから恒久的な公衆衛生インフラへと変容させています。より多くの国がナロキソン保障を国家処方集に組み込むにつれ、アレキシファーミック市場はより広範な経済サイクルとは独立した予測可能な量的成長のベースラインを獲得しています。

低所得地域における合成オピオイドによる死亡者数の増大

アジア太平洋の工業化が進む地域では、取り締まり能力を上回るフェンタニルおよびトラマドール密売が増加し、ベトナム、フィリピン、インド中部において薬物過剰摂取による死亡率が二桁台で急増しています。保険普及率の低さが家族を公立病院に頼らせ、政府に対してより大きな解毒剤予算を求めるロビー活動を促しています。日本のジアゼパム鼻腔内スプレーの承認は、静脈内投与ラインを超えた革新的なデリバリーに向けた地域的モメンタムを反映しており、今後のクロスラベル拡大を示唆しています。インドネシアとバングラデシュにおける重工業の急成長はシアン化物曝露事故を増加させ、ヒドロキソコバラミンおよび亜硝酸ナトリウムキットへの並行需要を生み出しています。これらの圧力が組み合わさることで、アレキシファーミック市場のアジア太平洋へのシフトが加速しています。

偽造医薬品中毒の急増によるナロキソン需要の誘発

フェンタニルが混入した偽造錠剤の押収数は2023年に1億1,500万錠に達し、15歳から34歳の層における病院受診も急増しました。患者は正規のオキシコドンを摂取していると思い込むことが多く、これまで薬物使用監視の対象外とされていた層にも救急部門がオピオイド毒性として対応することを余儀なくされています。ペントバルビタール混合物は臨床像を複雑にするため、ナロキソン単独では不十分であり、多成分解毒剤レジメンへの新たな関心を呼び起こしています。医薬品卸売業者は段階的な投与ガイドを含む総合的な薬物過剰摂取対応パックを提供することで適応しています。アリゾナ州やブリティッシュコロンビア州などの局所的なホットスポットでは在庫枯渇サイクルが発生し、サプライチェーンの機動性が試されています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの予測インパクト | 地域的 関連性 | インパクト 期間 |

|---|---|---|---|

| 高い治療費・ 入院費 | -0.4% | 北米で顕著な影響があるグローバル | 中期 (2~4年) |

| 乱用抑止型オピオイド製剤の 普及増大 | -0.3% | 北米とEU、アジア太平洋では普及が遅い | 長期(≥ 4年) |

| 患者のアクセスおよび処方充足率を 制限するスティグマ | -0.5% | 農村部や医療過疎地域に集中するグローバル | 短期(≤ 2年) |

| 主要解毒剤の有効成分(API)に対する サプライチェーンショック | -0.6% | アジア太平洋にAPI製造ハブがあるグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高い治療費・入院費

米国における市販ナロキソン2本入りパックの自己負担費用は平均44 USDであり、無保険世帯による購入を抑制しています。[2]メディケア・メディケイドサービスセンター、「市販ナロキソンの自己負担費用分析」、cms.gov 病院の購買担当者は解毒剤の再補充を大量調達するジェネリック薬品と比較考量し、回転率が不確かな製品を過少発注する場合があります。専門的なシアン化物解毒剤は成人1回投与分が1,200 USDを超えることもあり、農村部の施設が完全な治療コースを常備することを妨げています。州ごとの保険償還格差が地域間のギャップを深め、24時間解毒剤へのアクセスがない郡群を生み出しています。メディケイド下での自己負担水準の相違が購買力をさらに分断させ、需要の均一性を低下させ、アレキシファーミック市場CAGRを抑制しています。

乱用抑止型オピオイド製剤の普及増大

EnsysceのPF614のような医薬品イノベーションは、粉砕や加熱抽出に対する化学的バリアを組み込み、乱用を抑制することを目的としています。FDAは2025年にいくつかのこうした申請を迅速審査し、時間の経過とともにナロキソン量を漸減させる可能性のある予防戦略を強化しています。意図的な使用者の多くはさまざまなバリアを乗り越えることができますが、初期の証拠では新しいブランドの流用率が低下していることが示されています。支払者は低い免責額を提供することで医師にこれらの製剤を処方するよう促し、従来のオピオイドから処方パターンを転換させています。広範な普及は10年先の話ですが、初期のモメンタムはアレキシファーミック市場予測に需要不確実性の要素を注入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:オピオイド拮抗薬が構造的リードを維持

オピオイド拮抗薬は2025年収益の68.94%を占め、先進国経済全体の臨床的話題を席巻している合成オピオイド緊急事態を裏付けています。ナロキソンの市販薬への転換はガソリンスタンドから大学キャンパスまで消費者との接触点を増やし、セグメントのリードを確固たるものにしました。シアン化物解毒剤は、ニッチではありますが、電気めっき工場や化学倉庫への現場キット常備が産業規制当局によって義務付けられることで、最速の8.33%のCAGRを示しています。ベンゾジアゼピン拮抗薬は待機手術件数と連動した中一桁台の成長を示しています。重金属キレート剤は環境事故時に一時的な増加を示しますが、安定したベースライン回転率に貢献しています。競争プロファイルはさまざまで、オピオイド拮抗薬は価格を抑制するジェネリック参入者に直面する一方、シアン化物解毒剤は特許保護製剤から恩恵を受け、プレミアムマージンを実現しています。

多回投与ブリスターパックや子供に安全な経鼻アプリケーターへの製品拡張は、家庭、職場、応急処置担当者の場面を超えた幅広いユーザー採用を支援するためにパッケージングイノベーションがいかに機能するかを示しています。製造業者は厳格な調達基準を満たす有効期限の延長や改ざん防止シールを通じて差別化を図っています。

注記: すべての個別セグメントのシェアはレポート購入後に利用可能

投与経路別:非経口の優位性がコミュニティ主導のシフトに直面

非経口製剤は2025年販売の61.25%を占めており、救急部門が数分以内に最高血漿濃度を達成する静脈内投与の速やかな発現を優先しているためです。しかし、規制当局が臨床スタッフのいない公共施設での一般市民による自己投与スプレーを承認するにつれ、経鼻製品は7.55%のCAGRを記録しています。経口・舌下デリバリーは急性拮抗よりも維持療法に対応するため、より小さいながらも安定したニッチを形成しています。

病院は変動する冷蔵条件下でのバイアル安定性を引き続き要求しており、耐熱性製剤のR&Dを促しています。一方、地域保健プログラムは聴覚的なクリック確認を提供するスプレーデバイスを評価し、トレーニングの複雑さとエラーリスクを低減しています。高効力の新興オピオイド脅威に対応した用量強度を持つ製造業者が処方集の優先権を獲得しています。

製剤別:溶液が主力を維持しつつスプレーが加速

溶液は静脈内、筋肉内、経口経路にわたる柔軟な使用により、2025年のグローバル収益の43.28%を獲得しました。新しい強度が導入される際の再バリデーションが最小限で済むため、規制コストを低く抑えることができます。鼻腔内スプレーは消費者の好みとコンパクトで常温保存が可能な製品を好む小売業者のロジスティクスを背景に、優れた9.92%のCAGRを記録しています。かつて主流だった自動注射器は現在、高単価と電池廃棄の懸念に苦しんでいますが、スタッフのトレーニング時間が限られた学校区や工場施設では健全な量を維持しています。

溶液製剤のアレキシファーミック市場規模は、中央集権的調達機関が公的資金による薬物過剰摂取キットを標準化するにつれ、2028年までに複数の欧州諸国においてバイアルを上回る見込みです。マイクロディスペンシングポンプの継続的な進歩が投与精度を高め、単位コストを低減させ、セグメントの競争力を強化しています。

注記: すべての個別セグメントのシェアはレポート購入後に利用可能

流通チャネル別:病院が売上の中核、小売店が急増

病院薬局は多くの認定基準において解毒剤の備蓄が義務付けられているため、2025年収益の52.20%を維持しています。大量購入割引と在庫管理システムにより、病院は有利な条件を交渉するレバレッジを有しています。市販薬規則の恩恵を受けた小売・地域薬局は、チェーンドラッグストアが救急薬品に棚全体を割り当てるにつれ、2031年まで6.05%のCAGRで成長しています。

事業主が提供する健康ステーションとEMSフリートは最小ながら急速に多様化するグループを形成しており、より広範な職場安全義務を反映しています。流通業者は交通ターミナルでの自動販売機パイロットを試験し、高い運用コストをかけずにリーチを拡大する独創的な方法を模索しています。

地域分析

北米は2025年のグローバル販売の38.92%でリードを維持しています。BARDAの5カ年ナロキソン枠組み合意などの連邦投資は、工場の生産能力計画を安定させる予測可能な販売量をもたらします。ハームリダクション戦略は解毒剤をパトカーや公共図書館に組み込み、非臨床的な利用ポイントを拡大しています。薬物過剰摂取による死亡率は2023年から2024年にかけて27%低下し、広範な流通の有効性を示していますが、ニタゼン類の持続が大量注文を維持させています。カナダの国家計画は高リスク処方箋向けに無料ナロキソンを提供し、メキシコの新しい産業安全基準は金採掘地区においてシアン化物解毒剤キットを義務付け、漸進的な増加に貢献しています。

アジア太平洋は最速の8.76%のCAGRを記録しており、2031年までに欧州を上回る見通しです。産業発展による金属加工でのシアン化物曝露が増加し、地元の労働省が現場での解毒剤在庫を義務付けています。日本は2024年にジアゼパム鼻腔内スプレーを承認し、非注射剤のより広範な受け入れを示す一方、中国のジェネリック医薬品パイプラインは市区町村の救急備蓄向けの価格障壁を低下させています。インドのAPIの主要供給国としての役割は、国内企業がグローバルな不足を補完し、輸出連動型インセンティブを通じて価値を獲得する立場に位置付けています。東南アジアの新興国経済は偽造医薬品の流入に直面しており、地域コミュニティのナロキソン需要を増大させ、人道支援予算を解毒剤調達に向けさせています。

欧州はEMAの集中承認手続きに支えられた安定した中一桁台の成長を維持しており、新製剤の国境を越えた流通を促進しています。ブレグジット後の再編により英国中心のハブから大陸の倉庫への一部量が移転しましたが、地元のフィルフィニッシュラインを活用する新規参入者も呼び込みました。地域の脱炭素移行政策はシアン化物排出の削減を目標としており、修復プロジェクト中の解毒剤需要を間接的に押し上げています。スカンジナビア市場では乱用抑止型オピオイドの普及率が最も高く、長期的なナロキソン量を抑制する可能性がありますが、全体への影響が出るまでには数年かかるでしょう。

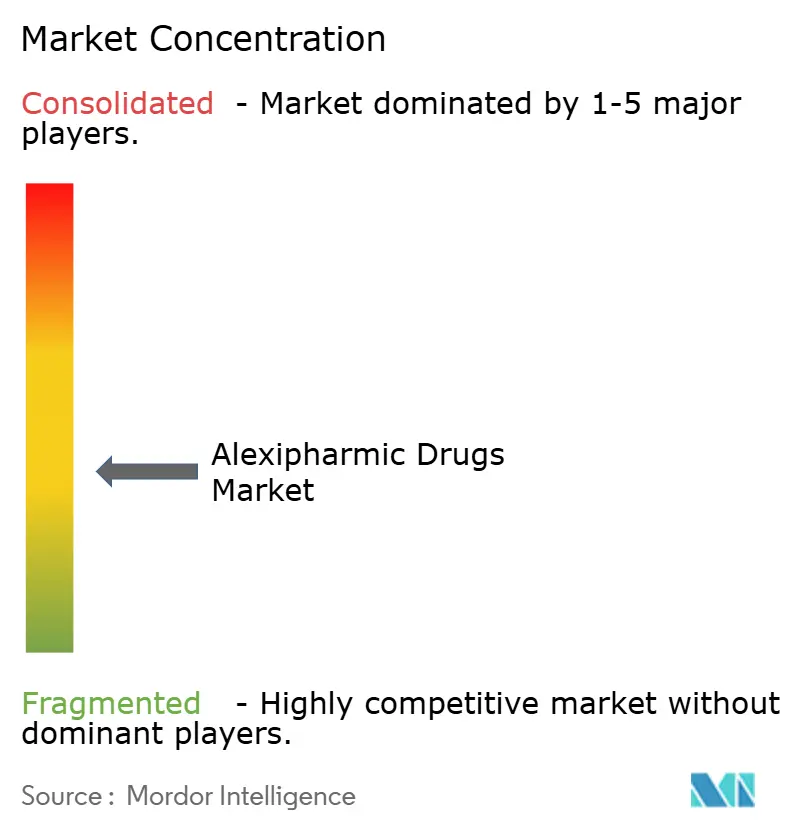

競争環境

アレキシファーミック市場は中程度に分散しています。Emergent BioSolutionsはブランドNARCANのマージンを侵食する市販薬競合他社に直面しており、契約を維持するために教育的付加価値サービスを提案しています。Amphastarは価格に敏感な救急薬品へのエクスポージャーをヘッジするためにバイオシミラーインスリンに多角化し、ポートフォリオのヘッジ戦略を示しています。ARS Pharmaceuticalsは複数の急性療法にわたる経鼻テクノロジープラットフォームを活用し、共有製造資産を使用して単位経済性を低下させています。

テクノロジー中心のスタートアップ企業はユーザーフレンドリーな投与のギャップを活用しており、Micron Biomedicalのマイクロニードルパッチは静脈ラインが実用的でない産業現場での一般市民利用を対象としています。大手企業は漸進的なデバイス特許を出願し、全国の薬局チェーンとの流通提携を築くことで棚スペースを確保することで対抗しています。API確保は競争上の差別化要因であり続けており、前駆体を二重ソーシングするか自社合成能力を持つ企業は、病院のグループ購買組織に訴求するレジリエンスを獲得しています。予測期間にわたり、大手関係者がデリバリー技術のギャップを埋めるためにニッチイノベーターを買収することで競争環境が選択的に統合される可能性があります。

アレキシファーミック薬業界リーダー

Ethypharm S.A.

Bausch Health Companies Inc.

Fresenius Kabi

Mylan N.V. (Viatris)

Emergent BioSolutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Amphastar Pharmaceuticalsは2025年第1四半期の決算を発表し、収益は1億7,050万USDで、Primatene Mistの売上が20%増加した一方、グルカゴンおよびエピネフリン製品では競争圧力に直面しました。FDAはインスリンアスパルトのバイオロジクスライセンス申請を受理し、救急薬品ポートフォリオを補完するバイオシミラーインスリンへの拡張を示しています。

- 2025年4月:Glenmark PharmaceuticalsとAlkem Laboratoriesは、2025年3月11日の特許満了に続き、元のブランド製品より大幅に低い価格でエンパグリフロジンのジェネリック版を発売し、解毒剤カテゴリーにも及ぶ可能性のある医薬品市場の競争ダイナミクスを示しています。

- 2025年3月:塩野義製薬はエンシトレルビルが曝露後予防のフェーズ3 SCORPIO-PEP試験においてCOVID-19リスクを67%低減することを示したと発表し、FDAファストトラック指定を受け、革新的な抗ウイルスアプローチへの規制支援を浮き彫りにしました。

アレキシファーミック薬グローバル市場レポートの範囲

アレキシファーミック薬は、薬物過剰摂取および薬物中毒の影響を逆転または軽減するための解毒剤として機能する医薬品です。これらは緊急時に迅速に命を救うための緊急投与として使用され、さまざまな種類の微生物感染症に対する防御にも使用できます。本レポートの範囲として、薬物過剰摂取および中毒事例に使用されるさまざまなアレキシファーミック薬について詳細に説明しています。

| オピオイド拮抗薬 |

| ベンゾジアゼピン拮抗薬 |

| シアン化物解毒剤 |

| 重金属キレート剤 |

| その他 |

| 非経口 |

| 経鼻 |

| 経口・舌下 |

| 溶液 |

| 自動注射器 |

| 鼻腔内スプレー |

| 錠剤・カプセル |

| 病院薬局 |

| 小売・地域薬局 |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | オピオイド拮抗薬 | |

| ベンゾジアゼピン拮抗薬 | ||

| シアン化物解毒剤 | ||

| 重金属キレート剤 | ||

| その他 | ||

| 投与経路別 | 非経口 | |

| 経鼻 | ||

| 経口・舌下 | ||

| 製剤別 | 溶液 | |

| 自動注射器 | ||

| 鼻腔内スプレー | ||

| 錠剤・カプセル | ||

| 流通チャネル別 | 病院薬局 | |

| 小売・地域薬局 | ||

| その他エンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のアレキシファーミック市場規模はどれくらいですか?

アレキシファーミック市場規模は2026年に50億2,000万USDであり、2031年までに65億5,000万USDの予測値を持っています。

解毒剤需要が最も急速に成長している地域はどこですか?

アジア太平洋は8.76%のCAGRを記録しており、産業拡大と合成薬物曝露により他のすべての地域を上回っています。

最も高い収益シェアを持つ薬剤クラスは何ですか?

オピオイド拮抗薬は2025年販売の68.94%をリードし、ナロキソンの広範な採用によって牽引されています。

経鼻解毒剤が普及している理由は何ですか?

経鼻製剤は針の取り扱いを不要にし、市販薬販売を可能にし、地域流通モデルに適合しており、2031年まで7.55%のCAGRを支えています。

製造業者が直面する主要な制約要因は何ですか?

重要なAPIに対するサプライチェーンショックが最も重大な阻害要因であり、予測CAGRから推定0.6パーセントポイントを差し引いています。

最終更新日: