グルテンフリー飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 2.25 十億米ドル |

| 成長率 (2026 - 2031) | 11.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルテンフリー飲料市場分析

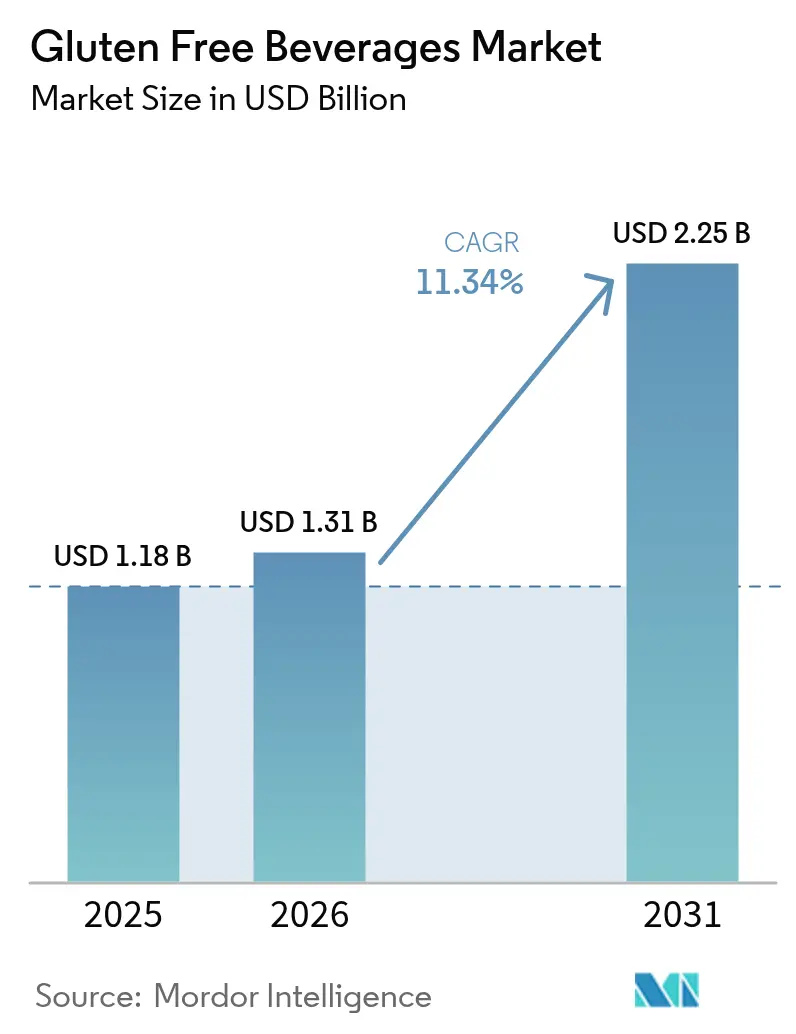

グルテンフリー飲料の市場規模は2025年に11億8,000万米ドルと評価され、2026年の13億1,000万米ドルから2031年には22億5,000万米ドルに達し、予測期間(2026年〜2031年)中に年平均成長率(CAGR)11.34%で成長すると推定されています。セリアック病および過敏性腸症候群(IBS)の診断数増加、米国およびEUにおけるより明確な表示規制、さらにアレルゲンフリーを謳いながらウェルネス属性を組み合わせた革新的製品が、構造的な需要を牽引しています。こうした動向は、特定の食事ニーズに対応しながら全体的な健康増進を促進する製品の開発に、製造業者が注力する契機となっています。アルコール系SKUが引き続き金額ベースでリードしているものの、非アルコール系オプションが急速にそれを凌駕しつつあります。この変化は主として、クリーンラベルの水分補給および機能性成分を求め、アルコールを忌避する傾向が強まっているZ世代の消費者によって牽引されています。非アルコール飲料に対する選好の高まりは、天然成分と健康効果を強調した製品でポートフォリオを拡充する企業の動きを促しています。オンライン小売の台頭は、従来の棚スペースという障壁を取り払っています。この変化により、マイクロブルワリーやコンブチャブランドが、獲得コストを抑えながら分散したセリアック病コミュニティと繋がることが可能になっています。Eコマースプラットフォームを活用することで、こうした小規模事業者は実店舗の制約を超え、ニッチ市場により効果的にアクセスできます。気候変動と大麦供給リスクを軽減するための戦略的措置として、大手飲料多国籍企業は干ばつ耐性を持つモロコシ(ソルガム)やキビ(ミレット)の活用に転じています。これにより穀物調達先の多様化が図られるとともに、カーボンフットプリントの削減にもつながり、サステナビリティ目標との整合性を確保しながら、より強靭なサプライチェーンの構築を実現しています。

主要レポートの要点

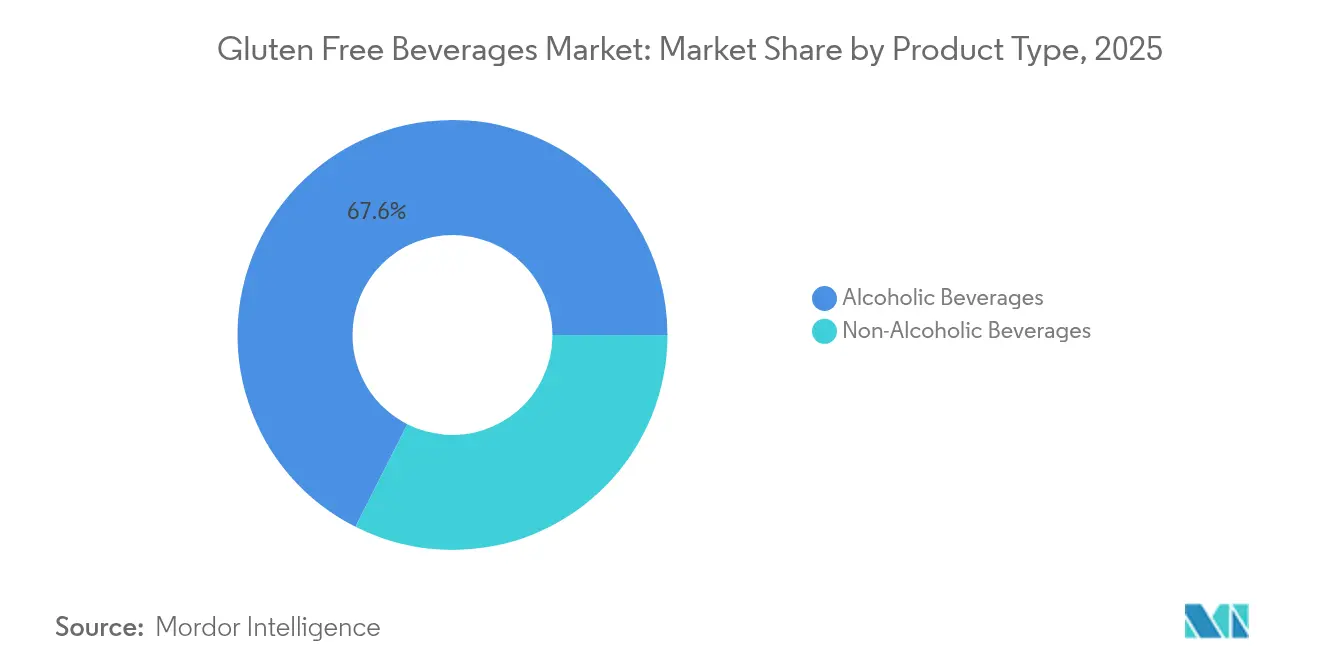

- 製品タイプ別では、アルコール飲料が2025年売上高の67.55%をリードし、非アルコール飲料は2031年までに年平均成長率(CAGR)11.78%で拡大する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年売上の41.25%を占め、オンライン小売は予測期間中に年平均成長率(CAGR)11.76%で成長する見込みです。

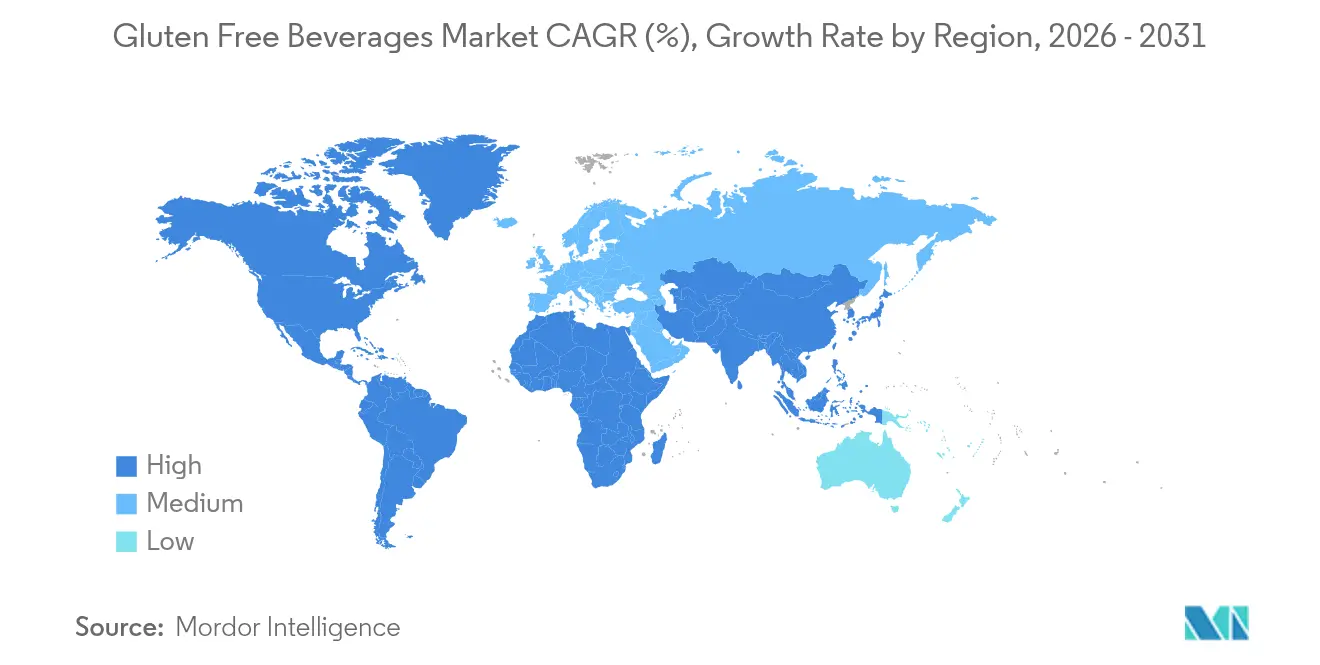

- 地域別では、北米が2025年の世界全体の金額の37.95%を占め、アジア太平洋地域は年平均成長率(CAGR)11.56%で2031年まで最も急速な地域拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のグルテンフリー飲料市場のトレンドと考察

ドライバーの影響分析*

| 推進要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セリアック病およびIBS診断患者数の増加 | +2.3% | 北米および欧州に集中、世界規模 | 中期(2〜4年) |

| 健康志向アルコール選択肢に対する需要の高まり | +2.1% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 植物性原料のイノベーション | +1.8% | 北米およびオーストラリアで早期採用、世界規模 | 長期(4年以上) |

| Eコマースによるニッチブランドの台頭 | +1.9% | 北米、欧州、新興アジア太平洋 | 短期(2年以内) |

| 醸造業者による酵素的脱グルテン化技術の活用 | +1.7% | 北米、欧州、日本 | 中期(2〜4年) |

| 穀物多様化を促進する企業のESG目標 | +1.2% | 多国籍企業主導、世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セリアック病およびIBS診断患者数の増加

スカンジナビアおよび北米では、検査に対する保険償還が行われており、プライマリケアにおいて血清学的スクリーニングが標準的な診療として定着し、グルテン関連疾患の診断数が大幅に増加している。このトレンドは、グルテン関連疾患の早期発見と管理への関心の高まりを示している。2020年から2024年にかけて、欧州における小児の診断数は年率4.3%増加し、グルテンを避ける食習慣がすでに身についた新たなコホートが飲酒可能年齢に達しつつある。米国の12州では、保険が栄養士への相談費用をカバーするようになり、グルテンフリー食が医療指導の一環として正式に認められ、グルテンフリーの生活様式が医療現場にさらに統合されている。2024年8月のFDA(米国食品医薬品局)の改訂では、発酵飲料の表示に関する曖昧さが解消され、消費者への情報提供が明確化されるとともに、消費者の混乱が軽減された[1]出典:セリアック病財団、「ラベルの読み方とFDA」、celiac.org。これらの動向が相まって、グルテン回避は任意の選択から医療上の必要性へと変化し、グルテンフリーラガー、スピリッツ、機能性飲料に対する安定的かつ継続的な需要を牽引している。

健康志向アルコール選択肢に対する需要の高まり

ミレニアル世代およびZ世代は、節度ある飲酒トレンドと健康意識の高まりを背景に、クリーンラベルおよび低カロリーのアルコール飲料へとポートフォリオをシフトしています。ブランド各社は、グルテンフリーのポジショニングをオーガニックおよび非遺伝子組換え(非GMO)バッジと組み合わせることで、これらのデモグラフィックに強く訴求し、米国の酒類チェーンにおけるプレミアム棚スペースを確保しています。2024年のアルコール・タバコ税務貿易局(TTB)の裁定を受け、スピリッツ蒸留業者はトウモロコシおよびジャガイモ由来のウォッカをグルテンフリーとして認定できるようになり、カテゴリーの範囲がビールだけでなく、食事制限や嗜好を持つ消費者にも広がっています。米国醸造業者協会(Brewer Association)のデータによれば、2024年にグルテンフリークラフトビールがクラフト全体の販売量を上回り、健康志向の高まりと消費者嗜好の変化を示しています。これを受け、小売業者はこうした「健康志向」SKUを専用の売り場にまとめ、消費者のナビゲーションを強化し、購買体験を簡素化し、これらの製品のトライアル率を向上させています。

植物性原料のイノベーション

2024年、干ばつ耐性作物であるモロコシ(ソルガム)は、飲料グレードの契約による農家への価格プレミアムを背景に7%成長しました[2]出典:米国農務省、「作物生産」、usda.gov。醸造業者は、干ばつ耐性とプレミアムストーリーテリングを高める独自の風味プロファイルに魅力を感じ、モロコシ(ソルガム)とキビ(ミレット)に注目しています。Patagonia ProvisionsとDeschutesは、炭素固定と製品の信頼性を結びつけ、Kernzaを原料としたラガーを発表しました。モロコシ(ソルガム)に対する酵素効率が大麦より15%劣ること、加えて欧州の2023年収穫不足後の大麦価格の急騰は、作物の多様化の価値を浮き彫りにしています。供給の安定性、ESGとの整合、そして独自の風味に焦点を当てることで、植物性穀物は商品価格ショックから保護され、その競争力が高まっています。

Eコマースによるニッチなグルテンフリーブランドの台頭

2024年、米国の14州が消費者への直接配送を自由化するという重要な一歩を踏み出しました。この規制の変更により、クラフトブルワリーは従来の流通業者を迂回して、人口の少ない地域やサービスが行き届いていない地域の消費者に直接リーチできるようになりました。この変化は、小規模生産者の市場アクセスを向上させるだけでなく、消費者の選択肢の拡大にも貢献しています。北米では、消費者嗜好の進化とEコマースプラットフォームの利便性に後押しされ、オンラインアルコール販売が前年比18%の急増を記録しました[3]出典:米国蒸留スピリッツ協議会、「米国蒸留スピリッツ協議会年次経済ブリーフィング:2024年の経済的課題の中でスピリッツ産業は市場シェアを維持」、distilledspirits.org。特筆すべきことに、グルテンフリーSKUはその恩恵を享受し、オンライン小売のロングテール効果によって可視性と発見可能性が高まりました。サブスクリプションボックスは小規模生産者にとって不可欠なツールとして台頭し、予測可能な収入を確保することで収益の安定化、キャッシュフローの改善、運転資本の圧力軽減に貢献しています。ブランドコミュニティの力を示す証として、Holidaily Brewingは2024年に独自プラットフォームを通じて120万米ドルのクラウドファンディングに成功しました。この成果は、エンゲージメントの高いコミュニティが成長資金を提供するだけでなく、より深いブランドロイヤルティを育む力を持つことを示しています。一方、認証製品は拡大した顧客層を獲得し、EU内および米国の州境を越えた越境販売により、生産者は高額な小売手数料を負担することなく販路を拡大し、収益性と市場浸透を向上させています。

抑制要因の影響分析*

| 抑制要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストと小売価格 | -1.4% | 新興市場で顕著、世界規模 | 短期(2年以内) |

| 保存料控えめなSKUの賞味期限の課題 | -0.9% | 北米、欧州、湿潤なアジア太平洋 | 中期(2〜4年) |

| 共同梱包におけるアレルゲン交差接触リスク | -0.7% | 共有施設、世界規模 | 中期(2〜4年) |

| 規制上の表示の格差 | -0.6% | 多地域輸出業者、世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストと小売価格

2024年のスポット市場では、飲料グレードのモロコシ(ソルガム)が麦芽用大麦より35%高い価格を記録し、醸造業者の売上総利益率への圧力が強まっています。この価格差により、モロコシ(ソルガム)はよりコストのかかる代替品となり、飲料業界の収益性をさらに圧迫しています。ラインの切り替えを40%延長する専用の衛生プロセスにより、清掃時間の長期化が生産効率を低下させ、資産回転率が縮小しています。25%〜45%の小売プレミアムは価格に敏感な家庭を遠ざけており、この傾向は手頃な価格が重要な購買要因である新興経済圏において特に顕著です。2024年初頭の西アフリカの旱魃によりモロコシ(ソルガム)コストが18%上昇し、包装コストの上昇と原料費の高騰にすでに悩む醸造業者のコスト負担がさらに増加しました。スペシャルティモルトは最低注文数量が設定されており、運転資本を拘束し、市場でますます大手プレイヤーに支配される中、小規模ブランドのSKU多様化を制約しています。

保存料控えめなSKUの賞味期限の課題

グルテンフリービールは亜硫酸塩を含まないため酸化が早く、賞味期限は従来のラガーの180日と比較して90日にとどまります。この短い賞味期限は、製品品質の維持と消費者の期待に応えることにおいて、製造業者に大きな課題をもたらします。一方、非アルコール系バリアントは天然発酵阻害剤を含まないため、これらの阻害剤の不在が腐敗を促進し、さらに厳しい流通タイムラインに直面しています。小売業者が在庫回転を最適化するためにより長い賞味期限を要求する一方、クリーンラベルトレンドが保存料の使用を制限し、ブランドはより高い廃棄率と業務上の非効率を受け入れざるを得ない状況です。これに対抗するため、一部のブランドは窒素充填缶や紫外線遮断ガラスに投資していますが、これによりユニットコストが最大12%増加し、価格プレミアムを押し上げ、消費者の購入しやすさに影響しています。さらに、2024年に米国出荷の23%に影響したコールドチェーンの混乱が劣化を早め、製品品質をさらに低下させ、ブランドの評判を損ない、長期的な消費者の信頼とロイヤルティを浸食する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:酵素技術がアルコール飲料の優位性を再編

2025年、アルコール飲料はグルテンフリー飲料市場を席巻し、総売上の67.55%を獲得しました。消費者嗜好が進化する中でも、このセグメントは2031年まで優位な地位を維持する見込みです。ビールは酵素技術を活用し、大麦ベースのラガーおよびIPAが、特徴的な風味を保ちながらFDA基準などの規制要件を満たすことを可能にし、その先頭に立っています。スピリッツは、2024年6月のアルコール・タバコ税務貿易局(TTB)による明確化を受けて人気が急上昇し、グルテンフリー認定クレームの範囲がプレミアムウォッカおよびジンにまで拡大されました。ワインは本来グルテンフリーであるため、ポートフォリオの多様性を高めますが、加工製品と比較すると差別化の余地は少ないです。アルコール飲料のこの強固な地位は、根付いた消費者習慣と製造上の優位性を浮き彫りにしており、グルテンフリーとしての訴求が付加価値をもたらす一方で、カテゴリーの本質的な魅力を根本的に変えるものではないことを示しています。

非アルコール飲料は市場で最も急成長するセグメントとして台頭しており、堅調な年平均成長率(CAGR)11.78%での拡大が見込まれています。この急成長は主として、より健康的な代替品を求める傾向が強まっている健康意識の高いミレニアル世代およびZ世代によって牽引されています。コンブチャ、コールドブリューコーヒー、ボタニカルソーダなどの製品は需要が高まっており、米国の自然食品スーパーチェーンがこれらの機能性飲料のための冷蔵スペースを拡充する動きを促しています。生産者はグルテンフリーの地位を強調するだけでなく、プロバイオティクスや電解質などの付加的効能を取り入れることで差別化を図っています。一方、炭酸清涼飲料水は欧州の砂糖税のトレンドに対応し、サトウキビ糖を使用した処方改善を進めています。レディ・トゥ・ドリンク(RTD)カクテルおよびハードセルツァーは革新を続け、穀物多様性のナラティブを打ち出すキビ(ミレット)由来のスピリッツを導入し、環境・社会・ガバナンス(ESG)意識の高い消費者に訴求しています。酵素技術の進歩はコスト削減のみならず価格格差の縮小にも貢献し、二桁台の持続的成長を確保しながら、アルコール飲料の優位性に対する挑戦を強めています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

流通チャネル別:Eコマースが棚割り配分を変革

2025年、スーパーマーケットおよびハイパーマーケットはグルテンフリー飲料市場を支配し、その広範なリーチと消費者の信頼を背景に売上の41.25%を獲得しました。これらの実店舗は、アレルゲンフリーのエンドキャップや情報提供QRコードを活用した消費者エンゲージメントを強化しています。コンビニエンスストアは衝動買いのニーズに応えますが、限られた棚スペースは広く流通している全国ブランドを優先する傾向があります。スペシャルティヘルスストアおよびブルワリーのタップルームは、トライアルポイントとして重要な役割を果たしており、消費者はその後しばしば他のチャネルで定期購入に移行します。このことは、物理的な小売タッチポイントの価値を示しています。

オンライン小売チャネルは急速な拡大を続けており、年平均成長率(CAGR)11.76%が見込まれています。その成長は、より幅広い品揃えと地理的に分散したセリアック病患者層へのアクセス能力に起因しています。クラフトブルワリーは、配送規制の緩和を活用して従来の流通ルートを迂回しています。これにより利益率が向上するだけでなく、消費者からの直接フィードバックも促進されます。サブスクリプションサービスは二重の役割を果たし、顧客維持を高めながら安定した収益源を確保し、どちらもグルテンフリー飲料市場のイノベーションを推進するうえで重要です。EU内の越境Eコマースは消費者の選択肢の幅を広げる一方、アルコール規制のナビゲートは依然として課題です。市場の進化に伴い、物理的体験とデジタル体験を融合したオムニチャネル戦略が、市場シェアのダイナミクスを形成するうえで重要な役割を果たすでしょう。

地域分析

2025年、北米は世界全体の収益の37.95%を占め、セリアック病診断の普及、保険でカバーされる栄養士サービス、そしてグルテンフリービールおよびスピリッツに関するFDFの承認に支えられています。沿岸部の大都市では普及が最も深いため、棚での露出が限られる地方および南部の州には成長の余地が残っています。カナダ人はセリアック病の有病率が高く、輸入品をより手頃にする好ましい為替レートを背景に、グルテンフリー飲料の一人当たり支出額が米国人を22%上回っています。メキシコの都市部の中産階級はプレミアム輸入グルテンフリーラガーを好む傾向がありますが、小規模ブランドの参入は三層構造の流通システムと関税による障壁に直面しています。2024年のアルコール・タバコ税務貿易局(TTB)の裁定は、麦芽飲料にとどまらず北米の機会を拡大しました。

欧州は標準化されたアレルゲン表示の恩恵を享受し、消費者の信頼を高めています。ドイツ、英国、フランスの3ヶ国が地域売上の58%を占めています。イタリアでは、診断を受けた患者への政府補助金が小売プレミアムを相殺し、2024年に11%の成長を牽引しました。スペインとオランダは革新の最前線に立ち、地中海式食事法に沿ったテフおよびキビ(ミレット)を使用したレシピを導入しています。ロシアの需要は限定的ですが、モスクワの外国人コミュニティが高マージンの輸入品の市場を確保しています。ベルギーのアビーサイル式グルテンフリーエールは海外でプレミアム価格を獲得し、同地域の高い評判を後押ししています。

アジア太平洋は急速な拡大を続けており、2031年まで年平均成長率(CAGR)11.56%で成長する見込みです。中国の中堅都市における都市化と、インドにおける可処分所得の増加が、これまで見過ごされてきたグルテン不耐症に光を当てています。日本では、厳格な表示規制が酵素処理ビールの市場を制限していますが、東京のスペシャルティ店では米ベース製品が好調です。オーストラリアはセリアック病の有病率が高く、一人当たり消費量が地域平均を上回っています。韓国では、健康志向のミレニアル世代をターゲットにした米ベースの焼酎のテストが進められています。一方、シンガポールは東南アジアの重要な流通ハブとして台頭し、市場参入リスクを軽減しています。ラテンアメリカおよびアフリカは認知度において後れを取っているものの、ブラジルおよび南アフリカは診断手段の拡充とESG主導の穀物調達によるローカルサプライチェーンの強化を背景に成長が見込まれています。

競争環境

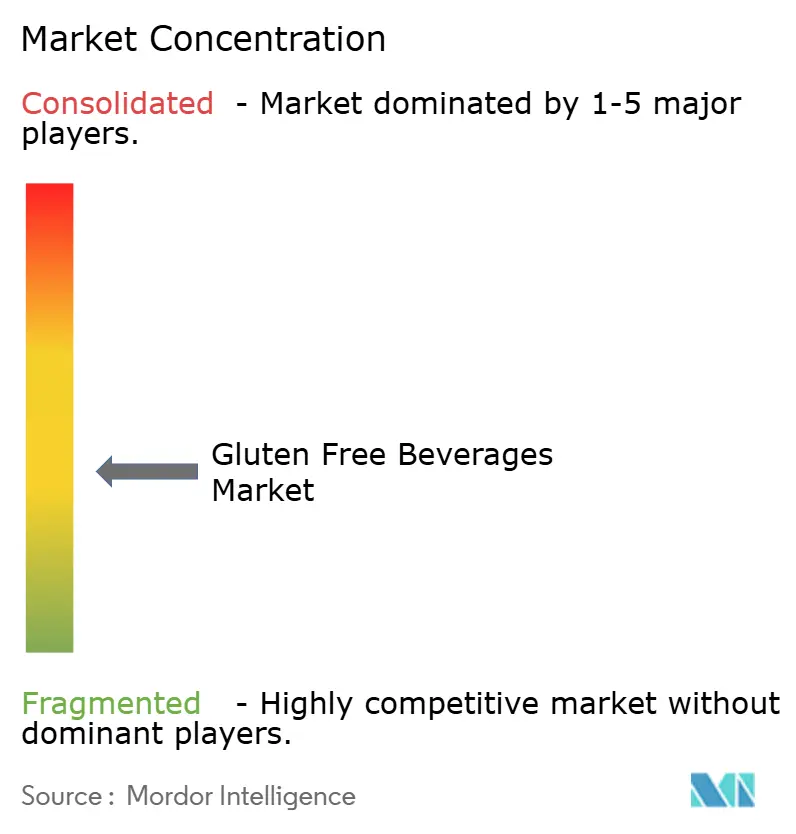

グルテンフリー飲料市場は依然として断片化しており、単一企業の価格支配力は制限されています。Anheuser-Busch InBev、Heineken、Carlsberg、Diageoなどの多国籍企業は流通力を活かして認定ポートフォリオを展開する一方、Omission、Glutenberg、Ghostfishなどの地域クラフトブランドは、地元調達とユニークな醸造技術を強調する説得力のある産地ナラティブを通じてロイヤルティを育んでいます。

酵素技術は競争の焦点であり、IFFのDiazyme NOLOは大麦ベースのレシピを可能にし、醸造業者が伝統的な原料を使いながらグルテンフリー消費者に対応できるようにしています。一方、本来グルテンフリーの穀物の支持者は、キビ(ミレット)、モロコシ(ソルガム)、キヌアなどの古代穀物の真正性と栄養上の利点を強調しています。2024年の特許出願数が34%増加したことは、知的財産の戦略的重要性を示しており、企業はイノベーションを保護し競争優位を獲得しようとしています。消費者直販(DTC)のEコマースプラットフォームにより、マイクロブルワリーはベンチャーキャピタルへの持分提供なしに拡大が可能です。Holidaily Brewingの地域コミュニティ主導による120万米ドルの資金調達の成功は、草の根的サポートが従来の銀行融資の課題を軽減し、小規模プレイヤーが事業を拡大し生産能力を強化することを可能にする力を示しています。

ESG中心の調達にコミットすることで、多国籍企業は代替穀物を確保するだけでなく、気候リスクの軽減も実現し、サステナビリティと食事上の考慮事項をシームレスに統合しています。このコミットメントには、地域農家とのパートナーシップや持続可能な農業実践への投資が含まれることが多いです。技術の採用には格差があり、大手醸造業者が既存施設に酵素を導入して適応を図る一方、マイクロブルワリーはグルテンとの交差接触ゼロを確保するために専用グルテンフリー施設への投資を進め、ニッチな消費者層の信頼を維持しています。コンブチャ、スポーツドリンク、ボタニカルソーダなどのセクターから非アルコール系機能性フォーマットへの関心が集まるにつれ、イノベーションとブランディングを活用した新規参入者が市場シェアを争い、競争環境はさらに激化する見込みです。

グルテンフリー飲料業界リーダー

The Coca-Cola Company

Anheuser-Busch InBev

PepsiCo Inc.

Danone S.A.

Heineken NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Plenishは英国初のゼロシュガーオーツドリンクを発売しました。油脂・添加物不使用で、植物性製品ラインナップをさらに拡充しました。Plenish Zero Sugar Oat M*lkは、水、グルテンフリーオーガニックオーツ、植物性カルシウム、塩の4つの天然原料から作られており、オーツを天然糖に変換することなく、クリーミーで豊かな味わいを提供します。Waitroseとオンラインでのみ入手可能なこの画期的な製品は、砂糖量の削減とクリーンラベルに対する消費者の高まる需要に応えながら、乳製品代替の分野において透明性と美味しさを両立させています。

- 2025年9月:Central Standard Craft DistilleryはDelta Dawnというテトラヒドロカンナビノール(THC)を配合した新ラインの非アルコール飲料を発売しました。フレーバーにはDoor County Cherry LemonadeとFruit Punchが含まれています。10mgのTHCを含む12オンス缶は、アルコールフリーかつグルテンフリーです。Delta Dawnは伝統的なスピリッツに代わるクラフト代替品として、酸味のある地元チェリーと懐かしいフルーツパンチを彷彿とさせる爽やかな風味を提供します。

- 2025年8月:先駆的な非アルコールスピリッツ企業DioniLifeは、メキシコのテキーラを彷彿とさせるアガベベースのスピリッツLa Borosaと、地中海由来のビタースイートのアペリティフPavari 17という2つの革新的な製品を発表しました。La Borosaは、アルコールや砂糖を含まずに本格テキーラの風味を再現しています。手摘みしたブルーアガベを原料とし、オーク樽で熟成させた本物の味わいを約束します。

- 2025年1月:Kiitos Brewingは、国内初となる100%フォニオビールを発売し、歴史に名を刻みました。フォニオ穀物のみを原料とするこの個性的なビールは、干ばつへの耐性と少ない水の必要量で知られる西アフリカの古代穀物の歴史に根ざしています。ほぼ透明な色合いのこのビールは、ライチとホワイトグレープのノートが際立つトロピカルな余韻で味覚を刺激します。

世界のグルテンフリー飲料市場レポートの調査範囲

グルテンフリー飲料とは、グルテンフリー原料を使用して製造・訴求された飲料です。世界のグルテンフリー飲料市場は、種類別(アルコール飲料および非アルコール飲料を含む)、流通チャネル別(コンビニエンスストア、スーパーマーケット・ハイパーマーケット、スペシャルティストア、オンライン小売店、その他を含む)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカを含む)にセグメント化されています。

| アルコール飲料 | ワイン |

| スピリッツ | |

| ビール | |

| その他 | |

| 非アルコール飲料 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 種類別 | アルコール飲料 | ワイン |

| スピリッツ | ||

| ビール | ||

| その他 | ||

| 非アルコール飲料 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グルテンフリー飲料市場の現在の規模は?

グルテンフリー飲料市場の規模は2026年に13億1,000万米ドルです。

今後5年間の需要成長速度は?

世界全体の金額は2026年から2031年にかけて年平均成長率(CAGR)11.34%で複利成長する見込みです。

現在、グルテンフリー飲料を最も多く購入している地域はどこですか?

北米が世界収益の37.95%をリードし、成熟した表示規制と高い診断率に支えられています。

最も急速に拡大している製品カテゴリーはどれですか?

非アルコールグルテンフリー飲料は年平均成長率(CAGR)11.78%で成長し、アルコール系を上回る見込みです。

オンライン小売がグルテンフリー飲料にとって重要な理由は何ですか?

Eコマースは棚スペースの制限をなくし、米国の14州でクラフトブランドが直送できるようにし、オンライン販売の年平均成長率(CAGR)11.76%を牽引しています。

最終更新日: