カラギーナン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカラギーナン市場分析

カラギーナン市場規模は、2025年の10億6,000万米ドルから2026年には11億2,000万米ドルに拡大し、2031年までに14億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.73%で成長すると予測されています。クリーンラベル食品、医薬品添加剤、パーソナルケア処方における天然ハイドロコロイドの需要は供給増加を上回るペースで拡大しており、中国とインドネシアで半精製グレードが生産能力を拡大する中でも、カラギーナン市場は逼迫した状態が続いています。Tate & LyleがCP Kelcoを吸収合併し、RoquetteがIFFのファーマソリューションズ事業を買収してペクチン、アルギン酸塩、カラギーナンのポートフォリオを統合したことで、西側サプライヤー間の統合が交渉力を再編し、高純度ニッチ分野において多国籍企業に優位性をもたらしています。東南アジアにおける気候関連の収穫ショックに起因する原料海藻の価格変動は引き続き加工業者の利益率を圧迫しており、農家との直接パートナーシップとトレーサビリティシステムがリスク管理の中核となっています。一方、欧州委員会による乳幼児食品向けカラギーナンの規制草案は法令遵守コストを引き上げていますが、同時にGMP認定施設を持つ垂直統合型加工業者に有利な技術的参入障壁を生み出しています。

主要レポートのポイント

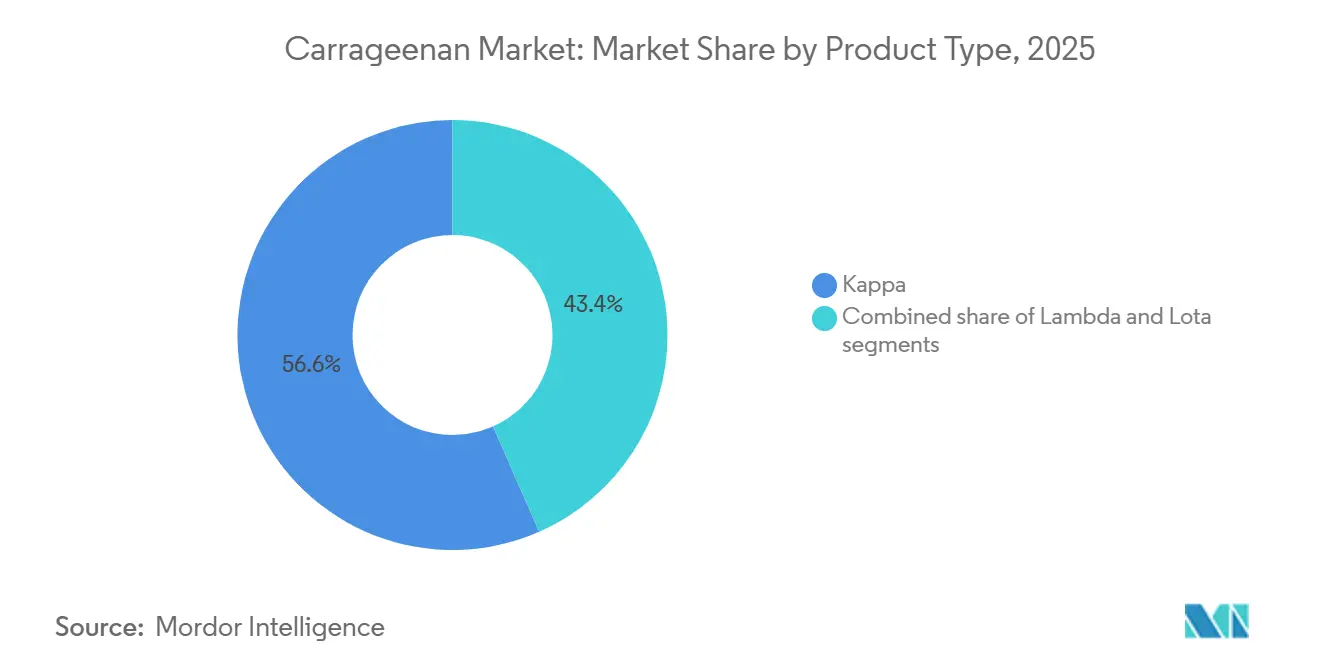

- タイプ別では、カッパが2025年のカラギーナン市場規模の56.62%を占め首位となりました。ラムダは2031年に向けてCAGR 6.50%で拡大しています。

- 加工グレード別では、半精製が2025年のカラギーナン市場シェアの35.74%を獲得し、精製グレードは2031年に向けてCAGR 6.71%で成長すると予測されています。

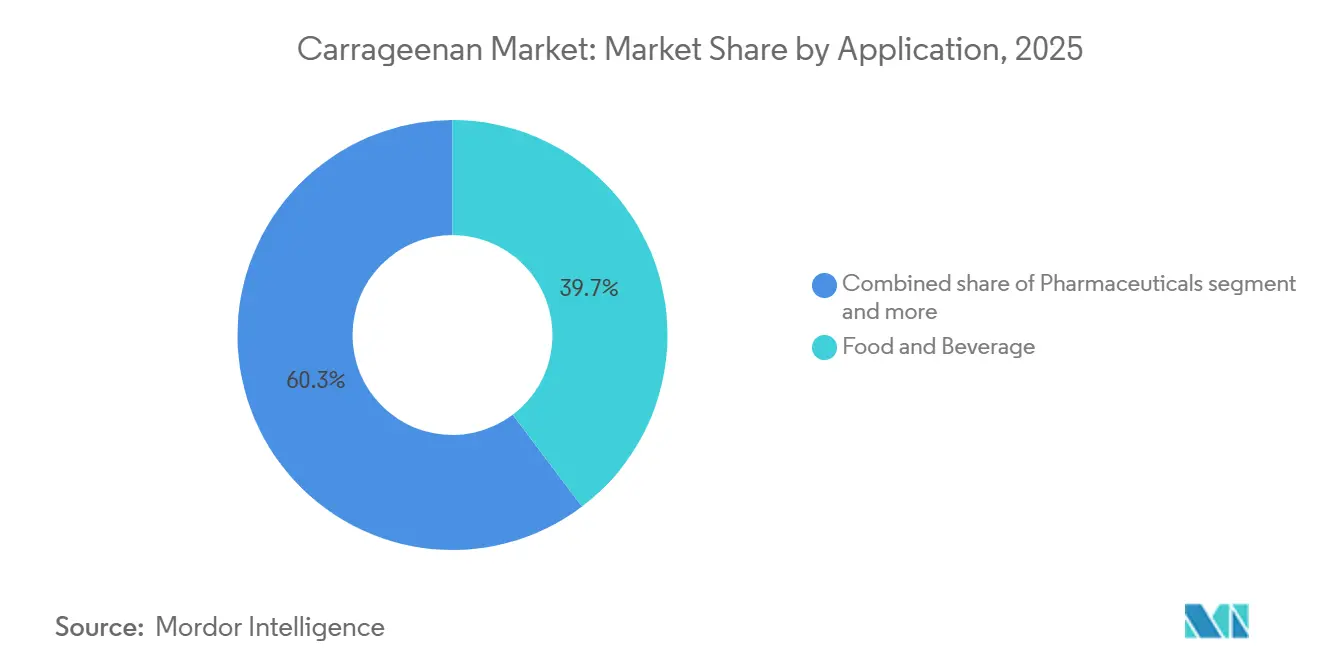

- 用途別では、食品・飲料が2025年に39.71%の売上シェアで首位となりました。パーソナルケア・化粧品はCAGR 6.42%で最も成長の速い最終用途となっています。

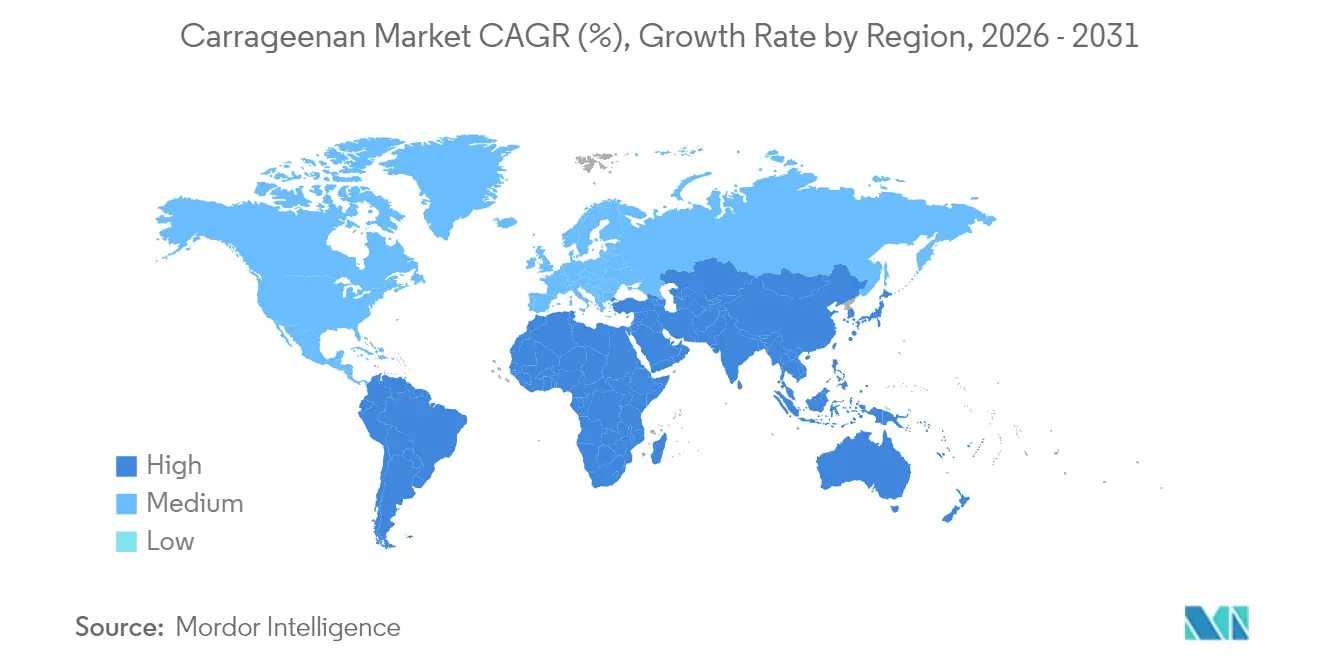

- 地域別では、欧州が2025年のカラギーナン市場シェアの33.43%を占め首位となり、アジア太平洋は2031年に向けてCAGR 6.52%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のカラギーナン市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品業界における天然増粘剤需要を促進するクリーンラベルの潮流 | +1.5% | 北米と欧州で最も強い影響を持つ、世界規模 | 中期(2〜4年) |

| 乳製品代替品セクターの急拡大によるカッパ型およびイオタ型カラギーナンの使用促進 | +1.2% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| 低カロリー食品における脂肪代替物としての広範な使用 | +0.9% | 先進国市場を重視した世界規模 | 中期(2〜4年) |

| 賞味期限延長と安定化 | +0.7% | 冷鎖インフラが発展途上の地域でより高い影響を持つ、世界規模 | 短期(2年以内) |

| グルテンフリーおよびアレルゲンフリー製品における需要の増加 | +0.6% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 天然処方における海藻由来原料への選好 | +0.5% | アジア太平洋と欧州でより強い存在感を持つ、世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品業界における天然増粘剤需要を促進するクリーンラベルの潮流

世界的に、クリーンラベル運動は原料の選択方法を再形成しており、外務省傘下のCBIが重要な考察を提供しています。同機関の調査はこの継続的な変革を浮き彫りにし、ポートフォリオにおけるクリーンラベル製品のシェアが2021年の52%から2025年・2026年には70%超に跳ね上がると予測しています[1]CBI 外務省、「欧州の天然食品添加物市場においてどのようなトレンドが機会または脅威をもたらすか?」、cbi.eu。この上昇は、製品成分に対する消費者の精査強化によって促進されており、天然で最小限の加工を施し、人工添加物を含まないクリーンラベル原料への需要を喚起しています。海藻由来原料は、消費者が認識しやすい植物由来成分を求める傾向に応えるメーカーにより、加工食品における合成安定剤や増粘剤に取って代わりつつあります。クリーンラベルの潮流の影響は単なる原料選択にとどまらず、サプライチェーン全体を再形成しています。例えば、Cargillはカラギーナン原料のトレーサビリティプログラムを展開しています。さらに注目すべき波及効果として、カラギーナンと他の天然原料を組み合わせ、かつては合成添加物に限られていた機能性を再現するハイブリッドクリーンラベルソリューションの台頭が挙げられます。

乳製品代替品セクターの急拡大によるカッパ型およびイオタ型カラギーナンの使用促進

乳製品代替品市場の爆発的な成長は、カラギーナン、特にカッパ型とイオタ型に対する前例のない需要を生み出しており、これらは植物性ミルクやヨーグルトにおける重要な安定性とマウスフィールを提供しています。ラムダカラギーナンは植物性ミルクにおいて特に効果的で、植物性タンパク質との相互作用を通じて乳製品に著しく近い食感を生み出し、分離を防ぎ、賞味期限を通じて一貫した品質を確保します。乳製品の複雑な官能特性を再現するという技術的課題により、カラギーナンは不可欠な原料としての地位を確立しており、メーカーは代替乳製品用途に特化して最適化された専用グレードを開発しています。興味深いことに、植物性製品におけるカラギーナンの機能性は従来の乳製品における性能を上回ることが多く、食感の安定性と賞味期限の面で代替製品に競争上の優位性をもたらしています。この機能的優位性が、大豆やアーモンドから新興のエンドウ豆やオーツ麦に至るまで、特定の植物性タンパク質源が持つ固有の課題に対応するために設計された専用カラギーナンブレンドのイノベーションを促進しています。

低カロリー食品における脂肪代替物としての広範な使用

低カロリー食品における脂肪代替物としてのカラギーナンの使用増加は、カラギーナン市場の重要な推進要因です。世界中の政府および保健機関は、肥満率の上昇と関連する健康問題に対処するため、低カロリー・低脂肪食品の摂取を推進しています。例えば、世界保健機関(WHO)は世界的な健康上の懸念に対処するためのカロリー摂取削減の必要性を一貫して強調しています。さらに、米国食品医薬品局(FDA)などの規制機関はカラギーナンを安全な食品添加物として承認しており、食品業界での採用をさらに促進しています。米国国立衛生研究所もまた、食感や風味を損なうことなく乳化塩を代替できる機能的特性を理由に、カラギーナンの使用を支持しています[2]米国国立衛生研究所、「チーズおよびチーズ様製品の製造における機能性添加物としてのカラギーナン」、ncbi.nlm.nih.gov。これらの要因が総合的に、低カロリー食品製造におけるカラギーナンの需要を促進しています。

賞味期限延長と安定化特性が採用を促進

安定剤、増粘剤、ゲル化剤としてのカラギーナンの多機能特性は食品保存戦略に革命をもたらしており、特定の用途において賞味期限を最大8日間延長できることが最近の研究で実証されています。乳化物における物理的分離を防ぐだけでなく、カラギーナンは水分移動と微生物増殖を抑制する保護バリアを形成し、複数の劣化メカニズムに同時に対処します。食用フィルムやコーティングに組み込まれた場合、カラギーナンは顕著な抗菌・抗酸化特性を示し、品質パラメータを維持しながら食品の腐敗を効果的に防ぎます。SiO2やZnOなどのナノ粒子とカラギーナンの統合は、水蒸気バリア特性と抗菌活性の顕著な向上を示しており、製品の鮮度を積極的に延長する次世代包装ソリューションを生み出しています。この多機能的な賞味期限延長アプローチは、従来の保存料が限界に直面する高水分食品において特に価値があり、クリーンラベル要件を満たしながら食品廃棄削減における重要なツールとしてカラギーナンを位置づけています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工グレード間での製品品質の不均一性 | -0.9% | 複数のサプライヤーから調達する地域でより高い影響を持つ、世界規模 | 中期(2〜4年) |

| 新興経済圏における低い認知度 | -0.6% | アフリカ、南米、東南アジア | 中期(2〜4年) |

| 持続可能性と海洋生態系への影響に関する懸念 | -0.5% | 沿岸生産地域に特に重点を置いた、世界規模 | 長期(4年以上) |

| 精製グレードに関連する高コスト | -0.4% | 価格感応度の高い市場でより大きな影響を持つ、世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加工グレード間での製品品質の不均一性

カラギーナン市場において、異なる加工グレード間での製品品質の不均一性は重大な市場抑制要因として機能しています。品質のばらつきは、原料調達の違い、加工技術、品質基準の遵守状況の差異から生じる可能性があります。こうした不均一性は、食品、医薬品、化粧品など様々な用途におけるカラギーナンの性能に影響を与え、メーカーや最終ユーザーに課題をもたらします。例えば、食品業界では、カラギーナンの品質のばらつきが製品の食感、安定性、賞味期限に影響を与え、顧客の不満やメーカーの潜在的な財務損失につながる可能性があります。同様に、医薬品分野では、品質の不均一性が製品の有効性と安全性を損ない、消費者の健康と法令遵守にリスクをもたらす可能性があります。さらに、増粘・安定化特性のためにカラギーナンに依存する化粧品業界も、品質のばらつきにより製品の一貫性と性能に問題が生じる可能性があります。全グレードにわたる均一な品質の確保は、顧客の信頼を維持し、規制要件を満たし、業務効率を達成するために不可欠です。しかし、これを達成することは業界にとって依然として根強い課題であり、品質管理措置、先進的な加工技術、堅牢なサプライチェーン管理への多大な投資を必要とします。

新興経済圏における低い認知度が市場拡大を制限

カラギーナンの多用途性と機能的メリットにもかかわらず、新興経済圏における認知度の低さは重大な市場浸透障壁を生み出しており、特に賞味期限延長特性から最も恩恵を受けられる地域においてその影響が顕著です。知識のギャップは消費者にとどまらず、これらの地域の食品メーカーにも及んでおり、カラギーナンの用途や最適な使用パラメータに関する技術的理解が不足していることが多く、この原料の最適でない使用や完全な回避につながっています。この認知不足は、多くの新興市場における断片化した流通ネットワークによってさらに悪化しており、カラギーナンの採用をさらに制限するアクセス上の課題を生み出しています。業界リーダーによる教育的取り組みがこの抑制要因への対処を始めており、CP KelcoやCargillなどの企業が東南アジアとアフリカの食品メーカー向けに技術研修プログラムを実施しています。国連食糧農業機関(FAO)によれば、新興市場における地域別応用実験室の設立は認知度の限界を克服するための戦略的アプローチを示しており、地元メーカーに実践的な経験と技術サポートを提供することでカラギーナンの採用を加速させることができます[3]国連食糧農業機関(FAO)、「カラギーナン海藻養殖の社会的・経済的側面」、fao.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カッパが優位を保ちながらラムダが加速

2025年、カッパカラギーナンは市場売上の56.62%を占め、主要セグメントとして浮上しました。この優位性は、乳製品デザート、加工肉、菓子製品など幅広い用途において望ましい食感を実現するために不可欠な、強固で脆いゲル形成特性に起因しています。カリウムイオンの存在下でカゼインと相互作用するカッパカラギーナンの能力は、特にチョコレートミルクの安定化やプリンのシネレシス防止において、その機能性を高めています。これらの特性により、これらのカテゴリーにおける製品品質と保存安定性の向上を目指すメーカーにとって不可欠な原料となっています。

一方、ラムダカラギーナンは2031年に向けてCAGR 6.50%で市場での存在感を高めています。この成長は主に、調理工程を不要にする独自の冷水溶解機能によって促進されており、即飲み飲料に非常に適しています。ラムダカラギーナンが提供する利便性は、時間節約と使いやすい製品に対する消費者の高まる選好と合致しており、その採用をさらに後押ししています。さらに、加熱処理を必要とせずに粘度とマウスフィールを提供できる能力により、製品品質を維持しながら生産プロセスを合理化しようとするメーカーの優先選択肢として位置づけられています。革新的で機能性の高い原料への需要が高まり続ける中、カッパとラムダの両カラギーナンは世界のカラギーナン市場の将来を形成する上で重要な役割を果たすと期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

加工グレード別:半精製が首位を維持しながら精製が最速成長

2025年、半精製カラギーナンは世界のカラギーナン市場の35.74%を占め、主に食肉加工業界での広範な使用によって促進されました。食肉加工業者は、水分結合能力を大幅に高めるセルロース含有量が高いことから半精製カラギーナンを好み、加工肉製品の食感と賞味期限を改善しています。このセグメントは、コスト効率と様々な食品用途における機能的メリットにより、市場での優位性を維持し続けています。半精製カラギーナンはまた、ゲル化、増粘、安定化特性が高く評価される乳製品やベーカリー製品など、他の食品にも広く使用されています。食品の粘度と一貫性を改善する能力により、生産コストを最適化しながら製品品質の向上を目指すメーカーの優先選択肢となっています。

半精製カラギーナンが首位を維持する一方、精製グレードは2031年に向けてCAGR 6.71%という堅調な成長が予測されています。この成長は、より厳格な微生物・重金属規格を必要とする医薬品、ニュートラシューティカル、高級乳製品セクターからの需要増加に起因しており、規制・品質基準を満たすためのものです。精製カラギーナンは、その優れた純度と機能性により、医薬品製剤、栄養補助食品、ヨーグルトやデザートなどのプレミアム乳製品などの用途に適しているとして、これらの業界での存在感を高めています。

用途別:食品・飲料が優位を保ちながらパーソナルケアが台頭

2025年、食品・飲料セクターは世界のカラギーナン市場を支配し、39.71%という大きなシェアを保持しました。この優位性は主に、強力な水分結合特性と賞味期限延長能力が重要な乳製品および食肉製品におけるカラギーナンの広範な使用に起因しています。カラギーナンは食品業界において、アイスクリームにおける氷晶形成を防ぎよりなめらかな食感を確保すること、ホイップクリームの通気性を高め一貫性を改善すること、粒子状飲料を安定化させ時間の経過とともに均一性と品質を維持することなど、機能的メリットのために広く活用されています。これらの用途は、高品質で長持ちする食品に対する消費者の需要を満たす上でのカラギーナンの重要性を裏付けています。

一方、パーソナルケアセクターは世界のカラギーナン市場においてより小さな割合を占めているものの、注目すべき成長を遂げています。このセグメントはCAGR 6.42%という堅調なペースで拡大しており、ビーガン、硫酸塩フリー、食感豊かな処方への選好の高まりによって促進されています。カラギーナンは、進化する消費者の持続可能で効果的なパーソナルケアソリューションへの選好に応えるジェリークレンザーやソリッドシャワージェルなどの革新的製品を生み出す能力により、処方開発者の間で存在感を高めています。環境に優しくクルエルティフリーな製品への関心の高まりが、このセクターにおけるカラギーナン用途の拡大をさらに支援し、現代のパーソナルケア処方の開発における主要原料としての地位を確立しています。

地域分析

2025年、欧州は世界のカラギーナン市場の33.43%のシェアを占め、厳格なクリーンラベル規制とカラギーナンの天然由来と多用途機能を評価する先進的な食品加工業界によって牽引されています。欧州のリーダーシップは特に乳製品と食肉セクターで顕著であり、カラギーナンはプレミアム製品における安定剤および食感改良剤として重要な役割を果たしています。ドイツ、英国、フランスが欧州の主要市場として際立っており、ドイツは同地域のカラギーナン輸入において支配的な役割を担っています。欧州のバイヤーは厳格な品質・純度基準に準拠した精製カラギーナングレードへの顕著な選好を示しており、サプライヤーはプレミアム価格を設定することができます。

アジア太平洋は2026年から2031年にかけてCAGR 6.52%という最も高い成長率を示すと予測されており、急速な工業化、食品加工セクターの急成長、機能性原料に対する消費者意識の高まりによって促進されています。中国は主要な生産国かつ消費国として際立っており、その加工能力が世界の供給トレンドを形成しています。一方、インドネシアとフィリピンは重要な原料サプライヤーとして台頭し、カラギーナン抽出用の海藻生産において世界を支配しています。中国、日本、インドの都市部では、利便性食品と乳製品代替品への需要が急増しており、同地域の成長をさらに促進しています。

北米は成熟市場ながら安定した成長を遂げており、広大な食品加工業界と天然原料へのシフトを背景に米国が最前線に立っています。需要は特に、急成長する植物性食品分野における専用カラギーナングレードで高くなっています。メキシコは独自のニッチを開拓しており、伝統的な乳製品と加工肉におけるカラギーナン使用の上昇トレンドが見られます。クリーンラベルトレンドは北米の製品ラインナップを再形成しており、カラギーナンの天然海藻由来という特性に注目が集まっています。食肉における脂肪削減へのカラギーナン活用から植物性飲料における安定剤としての役割まで、イノベーションが豊富に見られます。

競合環境

多国籍大手と地域専門企業が世界のカラギーナン市場を支配しており、中程度の集中度をもたらしています。市場の主要プレーヤーには、ACCEL Carrageenan Corporation、Cargill、TBK Manufacturing Corporation、Ingredion、Marcel Trading Corporationが含まれます。主要プレーヤーは垂直統合に向けた取り組みを強化しており、海藻農家との直接的な関係を構築しています。この戦略は安定した原料供給を確保するだけでなく、高まる環境への懸念に応えて持続可能性を推進するものです。例えば、Cargillは高品質な原料を確保しながら海藻養殖コミュニティを支援するイニシアチブに投資しています。同様に、CP Kelcoはサプライチェーンの効率化と持続可能な慣行の促進のために地元の海藻農家とパートナーシップを締結しています。

イノベーションの焦点は、急成長する植物性食品セクター向けを中心とした専用カラギーナングレードの開発に当たっています。ここでは、メーカーが代替タンパク質がもたらす独自の課題に対応するソリューションを調整しています。例えば、DuPont(現在はIFFの一部)は植物性乳製品代替品向けに特化して設計されたカラギーナンソリューションを開発し、食感と安定性の問題に対処しています。さらに、Marcel Carrageenanはビーガンおよびベジタリアン製品への高まる需要に応えるため、食肉代替品向けのカスタマイズされたカラギーナンブレンドを導入しています。Shemberg Marketing Corporationもまた、カラギーナンが安定剤および増粘剤として使用される医薬品およびパーソナルケア業界に対応するため、カラギーナン製品ラインナップを多様化しています。

戦略的パートナーシップと買収が競合環境をさらに形成しています。例えば、CargillによるFMCのカラギーナン事業の買収は市場における同社の地位を強化し、より幅広い製品ラインナップの提供を可能にしました。一方、Gelymarはベーカリーおよび菓子用途向けに調整された革新的なカラギーナンソリューションを導入することで欧州市場での存在感を強化しています。地域プレーヤーと多国籍企業間のパートナーシップは、サプライチェーンのギャップを埋め、市場浸透を強化するのに役立っています。これらの戦略は予測期間中の成長を促進し、競争を激化させると期待されています。

カラギーナン業界のリーダー企業

TBK Manufacturing Corporation

Ingredion Incorporated

Cargill, Incorporated

Marcel Trading Corporation

Ingredion

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Cargillは、スキンケアおよびオーラルケア製品における海洋由来原料への高まる需要を対象に、パーソナルケア乳化物向けに特別に処方されたSatiagel VPC614カッパカラギーナンを発売しました。この製品はフィルム形成、保湿、増粘特性を提供し、欧州と北米のクリーンビューティートレンドに沿った天然で持続可能な合成ポリマーの代替品として販売されています。

- 2024年6月:Tate & LyleはCP Kelcoを18億米ドルで買収し、2024年第4四半期に取引を完了しました。この買収により、Tate & Lyleの甘味料・食感改良剤ポートフォリオとCP Kelcoのハイドロコロイド専門知識(カラギーナン、ペクチン、キサンタン)が統合され、研究開発能力と地理的リーチが強化されたグローバルな原料プラットフォームが誕生しました。この取引はクロスセリングの機会を促進し、植物性およびクリーンラベル食品用途におけるイノベーションを加速させると期待されています。

- 2024年3月:RoquetteはIFFのファーマソリューションズ事業を28億5,000万米ドルで買収することに合意し、取引は2025年上半期に完了する見込みです。この買収にはカラギーナンベースの医薬品添加剤が含まれており、Roquetteをドラッグデリバリーシステム、徐放性錠剤、粘膜付着性製剤向けの植物由来および海藻由来原料の主要サプライヤーとして位置づけます。

世界のカラギーナン市場レポートの調査範囲

カラギーナンは紅藻類から得られる主要原料であり、食品業界で広く使用されています。ゲル化、増粘、安定化特性のために使用され、乳製品と食肉製品の両方に幅広く応用されています。世界のカラギーナン市場はタイプ、用途、地域の3つのカテゴリーに分類されます。タイプ別では、市場はカッパ、イオタ、ラムダに区分されます。用途別では、市場は食品業界、医薬品業界、化粧品業界、その他の用途に区分されます。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| カッパ |

| イオタ |

| ラムダ |

| 精製 |

| 半精製 |

| アルコール沈殿 |

| 食品・飲料 | 乳製品・デザート |

| 食肉・家禽製品 | |

| ソース・ドレッシング | |

| ベーカリー・菓子 | |

| 飲料 | |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| その他の中東・アフリカ |

| タイプ | カッパ | |

| イオタ | ||

| ラムダ | ||

| 加工グレード | 精製 | |

| 半精製 | ||

| アルコール沈殿 | ||

| 用途 | 食品・飲料 | 乳製品・デザート |

| 食肉・家禽製品 | ||

| ソース・ドレッシング | ||

| ベーカリー・菓子 | ||

| 飲料 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

カラギーナン市場の2031年における予測値はいくらですか?

カラギーナン市場は2031年までに14億8,000万米ドルに達すると予測されています。

2031年に向けて最も速く成長すると予想される地域はどこですか?

アジア太平洋は中間層の食品需要の増加とインドネシアの新規生産能力を背景に、最も高いCAGR 6.52%を記録すると予測されています。

精製グレードが半精製よりも速く成長しているのはなぜですか?

医薬品およびプレミアム食品の顧客がより高い純度を求めており、精製カラギーナンはCAGR 6.71%に向かって推移しているのに対し、半精製の成長は緩やかです。

欧州の規制はサプライヤーにどのような影響を与えますか?

乳幼児食品向けカラギーナンに関するEU規制草案は仕様を厳格化し、法令遵守コストを引き上げ、トレーサブルなサプライチェーンを持つ垂直統合型加工業者に有利に働きます。

最終更新日: