北米グルテンフリー食品・飲料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

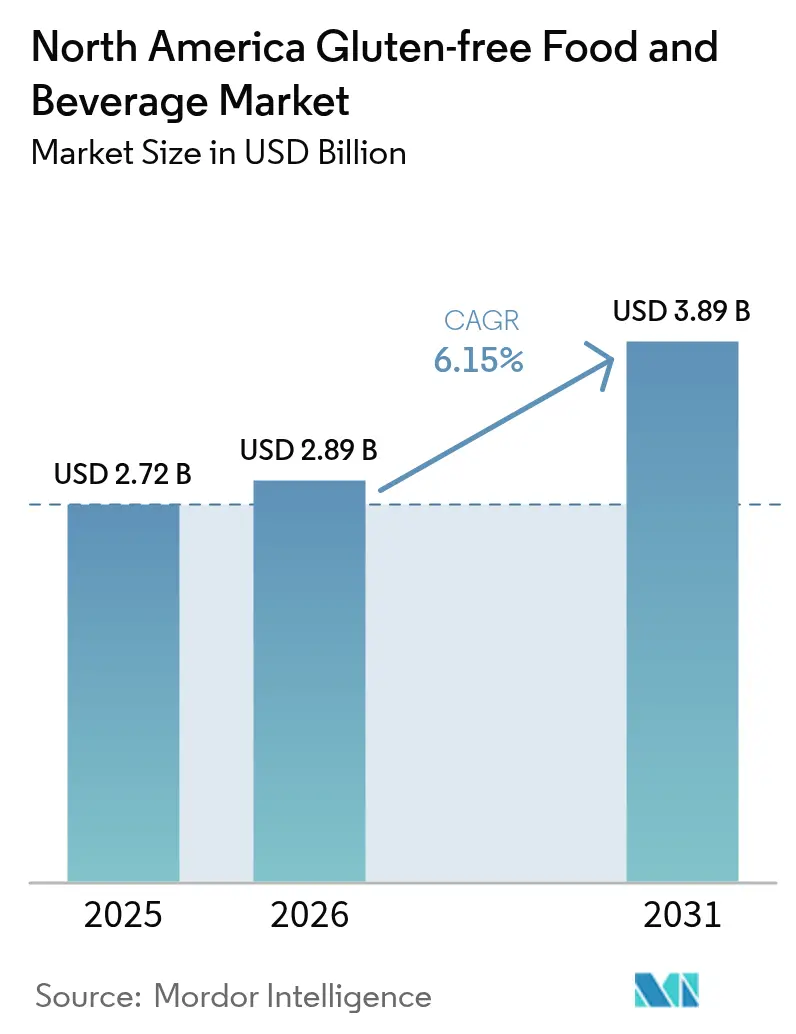

| 基準年の市場規模 (2025) | 2.72 十億米ドル |

| 市場規模 (2026) | 2.89 十億米ドル |

| 市場規模 (2031) | 3.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

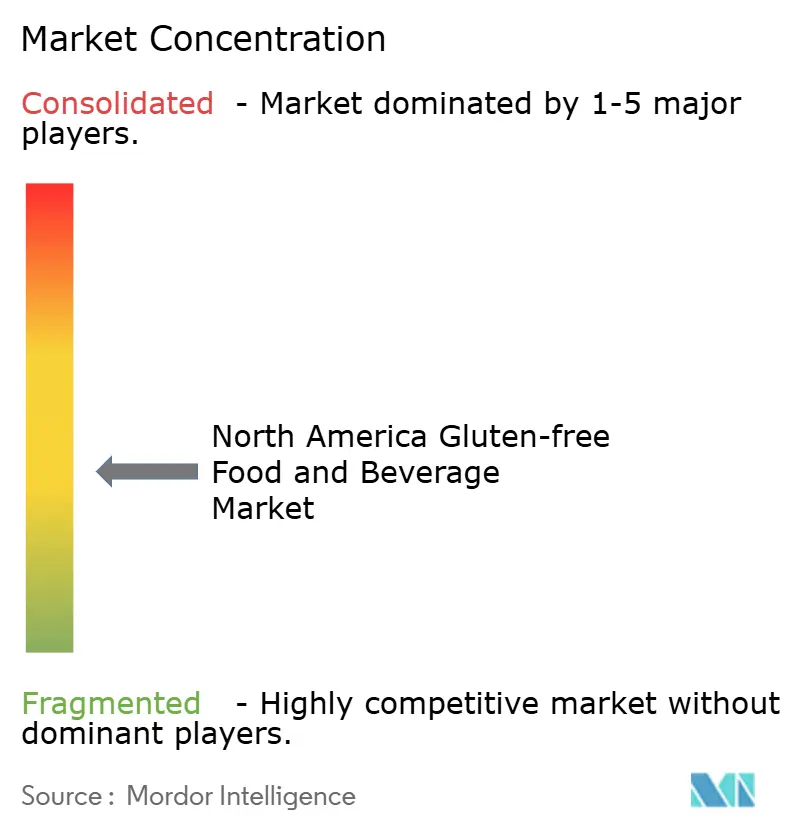

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米グルテンフリー食品・飲料市場分析

北米グルテンフリー食品・飲料市場規模は、2025年の27億2,000万米ドルから2026年には28億9,000万米ドルへと成長し、2026年〜2031年のCAGR 6.15%で2031年までに38億9,000万米ドルに達すると予測されています。グルテンフリー製品への安定した需要は、診断済みセリアック病患者の一定の基盤と、グルテン回避を全般的な健康維持と結びつけるライフスタイル採用者の大きなグループから生まれています。主流小売業者はグルテンフリー製品を通常の棚に統合し、このカテゴリーを標準化するとともに、歴史的な価格プレミアムを低下させています。特にヒドロコロイド、酵素、および古代穀物のブレンドを活用した原材料の革新により、小麦製品との味の差が縮まり、クリーンラベルアプローチが強調されています。こうした進歩は製品品質を向上させるだけでなく、より幅広い消費者層へのグルテンフリー選択肢の訴求力を拡大しています。Eコマースのサブスクリプションモデル、eスポーツスナックとのパートナーシップ、および企業ウェルネスケータリングの義務化により、認知度と流通が強化され、グルテンフリー製品は消費者にとってより手軽で便利なものとなっています。競争環境は中程度の断片化を維持しており、プライベートラベルの参入にもかかわらず、価格感応度が低所得世帯への浸透を制限しており、さらなる普及を促進するためのコスト効率の高いソリューションの必要性が浮き彫りになっています。

レポートの主要ポイント

- 製品タイプ別では、ベーカリー製品が2025年に34.18%の収益シェアで首位を占め、飲料は2026年〜2031年にかけてCAGR 8.59%で拡大すると予測されています。

- 原料別では、植物性配合品が2025年収益の52.22%を占め、2031年までCAGR 7.28%で成長すると予測されています。

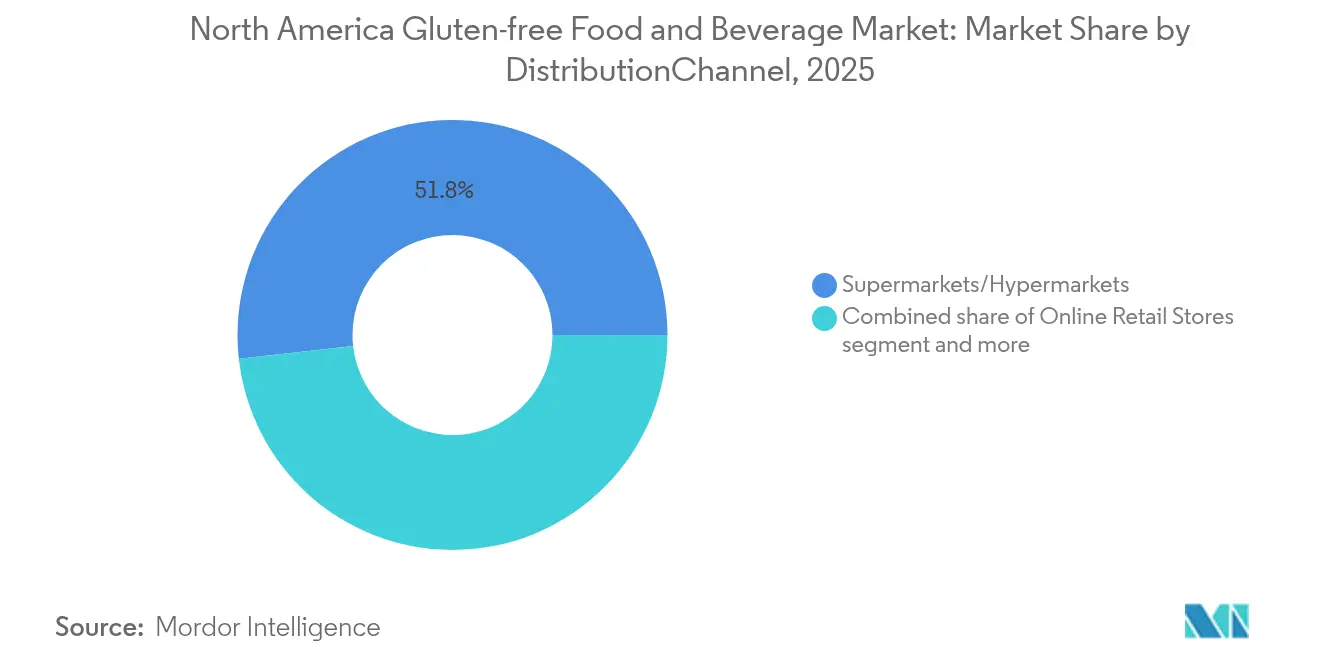

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年売上の51.76%を維持し、オンライン小売店はCAGR 6.61%で2031年まで成長する見込みです。

- 地域別では、米国が2025年の価値の81.12%を占め、メキシコは予測期間中にCAGR 7.69%で最も急成長する市場となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米グルテンフリー食品・飲料市場のトレンドとインサイト

ドライバーの影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セリアック病および非セリアックグルテン過敏症の診断患者数の増加 | +1.2% | 米国、カナダ(最高罹患率);メキシコ(認知度の拡大) | 中期(2〜4年) |

| 小売における主流「健康志向」ポジショニング | +0.9% | 米国、カナダ(成熟市場);メキシコ(都市部中心) | 短期(2年以内) |

| 大手食料品チェーンでの棚スペース拡大 | +0.8% | 米国(Walmart、Kroger);カナダ(Loblaw);メキシコ(Soriana、Chedraui) | 短期(2年以内) |

| 食感改善に向けた原材料・製造プロセスの革新 | +1.0% | 米国、カナダ(研究開発拠点);メキシコへの波及 | 中期(2〜4年) |

| eスポーツ・ゲームスナックへのグルテンフリーフォーマットの採用 | +0.4% | 米国(主要ゲーム市場);カナダ(二次市場) | 長期(4年以上) |

| 企業ウェルネスケータリングの義務化 | +0.5% | 米国、カナダ(企業ウェルネスプログラム);メキシコでの採用は限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セリアック病および非セリアックグルテン過敏症の診断患者数の増加

北米人の約133人に1人がセリアック病を抱えています。一方、米国成人の推定6%が非セリアックグルテン過敏症を経験しており、消費者基盤を拡大し、グルテンフリー製品への需要を押し上げています[1]出典:セリアック病財団、「セリアック病とは何か?」、celiac.org。特に小児の診断数が成人を上回るペースで増加しており、学校や保育所がグルテンフリーの選択肢を提供するよう促しています。このトレンドは幼少期からの消費を標準化するだけでなく、グルテンフリー食の長期的な定着を促進します。規制の明確化は市場成長を支える上で重要な役割を果たしており、FDAによるグルテン含有量20ppm未満という定義はカナダ保健省の基準と一致しており、製造業者に法的確実性を提供し、製品の一貫性を確保しています。医療上の必要性に基づく需要は安定している一方で、ライフスタイル採用者の流入は解約率の上昇をもたらします。これらの消費者は食事トレンドを頻繁に乗り換えるためです。このダイナミクスにより、ブランドは革新を優先し、顧客を維持するための多様な製品ラインアップを開発することが求められます。これらの要素が組み合わさることで、持続的な成長が促進されるとともに、様々な年齢層にわたって需要が多様化し、市場拡大の機会が創出されます。

小売における主流「健康志向」ポジショニング

米国の買い物客の30%が、正式な診断がなくてもグルテンの摂取を控えており、グルテンフリーがウェルネスの意思決定プロセスに欠かせない存在となっていることを示しています。WalmartやKrogerのような大手小売チェーンは独自のグルテンフリープライベートラベル製品を展開し、確立されたブランドより最大25%低い価格設定を行っています。この価格戦略は、ミドルティアブランドに認証や独自の機能性原材料で差別化することを迫っています。クリーンラベル志向が浸透する中、変性でんぷんなどの添加物からチアやオオバコなどのより天然なバインダーへと配合が変わるという顕著なシフトが見られます。健康志向の選択が収束するこのトレンドにより、グルテンフリー製品はプレミアムサブカテゴリーへと格上げされ、富裕層消費者からの支持を集めています。しかし、栄養士がグルテンの一律回避に疑問を呈しており、消費者の間に懐疑心の波が生じています。ブランドはこの懐疑心に真正面から向き合い、透明なコミュニケーションの重要性を強調するという課題に直面しています。

大手食料品チェーンでの棚スペース拡大

2024年、米国のスーパーマーケットはグルテンフリー品目の平均線形棚スペースを12%拡大し、販売消化率に対する小売業者の自信と、こうした製品に対する消費者需要の高まりを示しました[2]出典:米国国勢調査局、「月次小売業動向」、census.gov。都市部の主要店舗ではこれらの品目専用の通路全体を割り当てているのに対し、地方の店舗では一つの棚区画にまとめる傾向があり、都市と地方の間の人口統計的・購買力の違いを反映しています。戦略的な取り組みとして、Krogerは2024年の棚割り見直しで販売の鈍い従来のパスタをグルテンフリー製品に置き換え、このカテゴリーの販売勢いを高め、変化する消費者嗜好に対応しました。同様に、カナダではLoblawがそのPresident's Choiceポートフォリオを拡充し、グルテンフリートレンドを取り込み、市場での競争上のポジションを強化するために200以上のSKUを追加しました。メキシコでは、SorianaやChedraui等のチェーンが富裕層の消費者に対応するため、高級住宅街の店舗でグルテンフリー製品専用の棚区画のテスト展開を進めています。しかし、これらのチェーンにはグルテンフリー品目の短い賞味期限がローテーションリスクを高めるという課題があり、廃棄を最小限に抑え製品の安定供給を確保するために、慎重な在庫管理と効率的なサプライチェーン管理が必要となっています。

食感改善に向けた原材料・製造プロセスの革新

大手の既存企業はでんぷん改質技術や酵素処理の特許を取得し、過去のテクスチャー上の問題を解決するとともに、小規模な競合他社に対する参入障壁を高めています。こうした技術的進歩により、大手プレイヤーは改善された製品品質と一貫性を提供することで競争上の優位性を維持できます。サワードウ培養による工業規模の発酵は弾力性と風味の複雑さを高め、添加物の使用を減らすことで、健康志向の消費者にとってより魅力的な製品を生み出しています。キノアやテフのような古代穀物は、その健康上の利点と独自の風味により、栄養密度とマーケティング上の訴求力を高めています。しかし、その供給は価格変動の影響を受けやすく、特に南米や東アフリカでの気候変動による収穫量の減少がサプライチェーンの混乱をもたらす可能性があります。酵素技術はグルテンを検出不能なレベルまで低減する可能性を示していますが、旧来の表示規則が商業的不確実性をもたらし、グルテンフリー製品の市場ポジションを複雑にしています。その結果、小麦ベースの製品と同等の品質とパフォーマンスを実現し、消費者へのプレミアム価格設定を正当化することを目指すブランドにとって、継続的な研究開発が不可欠となっています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来品に対する価格プレミアム | -0.8% | 米国、カナダ(価格感応度の高いセグメント);メキシコ(より広範な影響) | 短期(2年以内) |

| 製造における交差汚染リスク | -0.5% | 米国、カナダ(厳格な執行);メキシコ(基準の整備途上) | 中期(2〜4年) |

| 気候変動による特定グルテンフリー穀物の供給不足 | -0.6% | グローバルな調達への影響;メキシコ(国内生産の課題) | 長期(4年以上) |

| 「グルテン低減」表示に関する規制のグレーゾーン | -0.3% | 米国、カナダ(規制上の曖昧さ);メキシコ(認知度が低い) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来品に対する価格プレミアム

2024年、グルテンフリーパンの平均価格は1斤6.50米ドルで、小麦パンの2.50米ドルを大幅に上回りました[3]">出典:米国農務省、"「食料価格見通し、2025年および2026年」、usda.gov。この価格差は、切り替えを検討する中間所得層の消費者にとって課題となっています。プライベートラベルの発売によりこの価格差は縮小していますが、1.5倍のプレミアムでさえ、特に景気後退時にグルテンフリーが贅沢品と見なされる中、多くの消費者にとって購入の妨げとなっています。最低賃金が1日15米ドルを下回るメキシコでは、グルテンフリー製品は富裕層を除いて手が届かない存在となっています。2024年の経済的課題はこの感応度を浮き彫りにし、インフレが家計を圧迫する中でカテゴリーの成長が鈍化しました。その結果、製造業者は岐路に立たされています。消費者基盤を拡大するために価格を引き下げるべきか、それとも販売数量の成長鈍化というリスクを冒してもマージンを維持すべきかという選択を迫られています。

製造における交差汚染リスク

共有ラインを使用するブランドは、グルテン含有量が20ppmの基準値を超えるリスクにさらされており、これは規制基準への不適合やグルテン過敏症を持つ消費者に対する健康リスクをもたらす可能性があります。FDAが市販後の監視に依存してコンプライアンスを監視する一方で、カナダ保健省は監査を通じてコンプライアンスの精査を強化し、企業がグルテン含有量を10ppm未満に抑えることを保証するサードパーティ認証の取得を求めています。こうした認証は規制要件を満たすだけでなく、消費者の信頼構築にも役立ちます。グルテンフリー専用工場は交差汚染リスクを排除することでこれらの懸念に効果的に対処できますが、多大な投資と長期的な計画が必要です。その好例として、General Millsがアイオワ州で実施した5,000万米ドルの設備投資があり、グルテンフリー生産能力を強化するための独自の製粉・包装ラインを導入しました。製品回収は深刻なブランドイメージの毀損と経済的損失をもたらす可能性があり、2024年には中堅ベーカリーブランドの四半期収益が40%急落する事例が発生し、迅速な回復に必要なリソースが不足しがちな中小企業にとってのリスクの高さが示されました。その結果、厳格な認証と検査が市場参入に不可欠となり、競争が激化する市場における重要な差別化要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飲料が急成長、ベーカリーが販売量を牽引

2025年、ベーカリー製品は北米グルテンフリー食品・飲料市場を支配し、市場価値の34.18%のシェアを占めました。この優位性は、グルテンフリー粉体系を小麦の弾力性に近づけるための長年にわたる改良に基づいており、セリアック病患者やグルテン過敏症の消費者が馴染み深いパン、ペストリー、ケーキを楽しめるようになっています。こうした技術的進歩は、グルテンなしで伝統的な焼き菓子のテクスチャーと構造を再現するという課題に取り組む上で重要な役割を果たしてきました。ヒドロコロイドと酵素技術の革新によりクラム構造と口当たりが改善された一方で、低炭水化物ダイエットとケトジェニックダイエットの人気急上昇が成長を抑制しています。それにもかかわらず、西洋の食生活におけるパンやベーカリー製品の根強い存在感は、プライベートラベルブランドの台頭と広範な小売流通によって強化され、ベーカリー製品がグルテンフリーショッピングの中核であり続けることを保証しています。さらに、主流の小売チャネル全体でグルテンフリーベーカリーの選択肢が拡充されていることで、これらの製品へのアクセシビリティが向上し、市場ポジションがさらに確固たるものになっています。

一方、飲料セグメントは急速な上昇軌道をたどっており、CAGR 8.59%で成長すると予測されています。ブランドはオーツ麦、ソルガム、ミレット、米などのグルテンフリー基材を使用した機能性飲料を開発し、消費者の消化の快適さとクリーンラベルへの需要に応えています。これらの飲料は食品と同じ20ppmのグルテン基準を遵守しており、グルテン過敏症の人々の信頼を高めています。グルテンフリー穀物から作られたエナジードリンク、機能性ウォーター、クラフトビールにより、スポーツイベントから社交の場に至るまで幅広く消費されています。このセグメントの成長は、健康上のメリットとアレルゲンフリー表示を組み合わせた飲料への消費者の好みの高まりによっても牽引されており、より幅広い層に適したものとなっています。機能的な水分補給のトレンドがアレルゲンフリーおよび「フリーフロム」ラベルと融合するにつれ、飲料はベーカリー製品が首位を維持する中でも、北米グルテンフリー市場においてより大きなシェアを獲得する態勢が整っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

原料別:植物性が優位、動物性は根強いニッチを確保

2025年、植物性配合品は北米グルテンフリー食品・飲料市場を支配し、収益の52.22%を占めました。消費者はグルテンフリーかつ動物由来原料を含まない製品を求める傾向が強まっています。エンドウ豆タンパク、ひよこ豆粉、古代穀物などの原材料を活用したこれらの植物性製品は、味を犠牲にせずパフォーマンスニュートリションを優先するレシピを生み出しています。規制上の枠組みでは植物性と動物性の原料を同等に扱っていますが、植物性SKUはビーガン、非GMO、有機などの付加表示を活用し、プレミアム価格を正当化しています。畜産業が環境に与える影響への懸念も、チーズ等の用途における味とテクスチャーの再現という継続的な課題にもかかわらず、植物性原料への認識転換を促しています。

植物性製品は首位であるだけでなく、最も急成長しているセグメントでもあります。北米グルテンフリー食品・飲料セクターにおける植物性SKUの市場は、CAGR 7.28%で拡大し、より広範な植物性志向・フレキシタリアン運動の勢いを反映する見込みです。この急成長は、アレルゲン回避、倫理的配慮、持続可能性に応える、よりクリーンなラベルと多機能製品への需要の高まりによって支えられています。乳製品ヨーグルトや加工肉などの動物由来グルテンフリー選択肢は比較的緩やかな成長を見せているものの、筋肉維持、ケトジェニックダイエット、従来のタンパク質フォーマットを優先する消費者にとって重要な存在であり続けています。さらに、植物性と動物性の原材料を融合したハイブリッド製品が登場しており、テクスチャー、アミノ酸プロファイル、コストを最適化しています。これは製品革新において、イデオロギー的な純粋さよりも機能性が優先されるシフトを示しています。

流通チャネル別:オンラインが急拡大、店舗が主力を維持

2025年、スーパーマーケットおよびハイパーマーケットは北米グルテンフリー食品・飲料市場をリードし、収益の51.76%を占めました。消費者は対面でのラベル確認、テクスチャー評価、鮮度チェックを優先しています。大手チェーンはカーブサイドピックアップやデジタルグルテンフリーフィルターなどのオムニチャネル戦略を通じ、実店舗購買の実感と安心感をオンラインの利便性と融合させ、Eコマースへのシフトを抑制しています。専門的な自然食品店が最初の発見の場として機能している一方で、より競争力のある価格で同様の製品を提供する大型小売業者にその役割を奪われつつあります。学校、病院、企業のカフェテリアにまたがる施設向けチャネルは、高まるウェルネスやアレルゲンフリーへの取り組みの中で安定した販売量を確保し、このトレンドを後押ししています。

オンライン小売は最も急成長するチャネルとして浮上し、CAGR 6.61%で急拡大すると予測されています。サブスクリプションボックス、ダイレクトトゥコンシューマーブランド、アルゴリズムによるレコメンデーションにより、実店舗の棚では目に触れにくいニッチなグルテンフリー製品が脚光を浴びています。米国はこの成長を牽引しており、翌日・当日配送を可能にする整備された物流ネットワークがパントリーの定期購入プロセスを容易にしています。これらのプラットフォームは賞味期限の長い品目に強みを発揮する一方で、配送中に品質が低下しやすい無添加焼き菓子については課題を抱えています。コンビニエンスストアは、通勤者やゲーマー向けに一人前の持ち運び可能なグルテンフリースナックを提供することで、オンラインとスーパーマーケットの中間に位置するチャネルとして市場のランドスケープをさらに豊かにしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

2025年、米国は市場収益の81.12%という支配的なシェアを占め、FDAの明確なラベル基準、広範な流通ネットワーク、グルテンフリー製品を全般的な健康と結びつける文化的な認識がその原動力となっています。診断済みセリアック病患者への浸透が飽和点に近づく中、さらなる成長は景気後退時に価格変動に敏感になりがちなライフスタイルユーザーの維持にかかっています。大手小売業者はグルテンフリー品目を主流の売り場に配置し、「特別食」コーナーという先入観なく習慣的な購買を促しています。ミネアポリス、シカゴ、太平洋岸北西部の研究開発拠点は、製品配合の限界を押し広げるだけでなく、近隣市場が目標とするベンチマークを設定しています。

メキシコは規模こそ小さいものの、CAGR 7.69%という最も急速な成長を遂げています。この急成長は、COFEPRISが規制を国際コーデックス基準に合わせたこと、都市部の所得増加、および診断に関する医師の意識向上によって支えられています。しかし、購買力が大きな課題であり、グルテンフリー製品の普及はメキシコシティやモンテレイの富裕層世帯に限られています。トウモロコシとアマランスを使用した地域に根ざした再配合は文化的に共鳴し、コスト効率の高い解決策を提供しますが、消費者教育への取り組みが必要です。また、輸入品は関税と物流コストの壁に直面し小売価格を押し上げており、多国籍企業は生産のニアショアリングを検討する動きが出ています。

カナダは米国との規制上の一致により戦略的な優位性を享受しており、円滑な国境を越えたサプライチェーンと一貫した品質基準を実現しています。大手小売企業のLoblawは垂直統合的なアプローチにより200以上のグルテンフリーSKUを誇り、輸入品に対して競争力のある価格設定を行っています。カナダ人は自然食品・有機食品への一人当たり支出が米国人を上回っており、グルテンフリー製品を幅広い健康志向の食生活の不可欠な一部として位置づけています。人口規模の制約が市場全体の規模を限定している一方で、支払い意志額の高さがプレミアム製品のポジショニングを可能にしています。北米のその他の国々は低所得水準、断片化した小売環境、診断率の低さにより、市場シェアのごく小さな部分しか占めていません。しかし、カリブ海の観光地では、特にホスピタリティセクターにおいてニッチな需要が生まれています。

競合環境

北米では、グルテンフリー食品・飲料市場は中程度の断片化を示しています。ここでは多国籍大手食品メーカーがそのスケールと流通力を活かして棚スペースを支配しています。一方、機動力のある専門ブランドはアレルゲンフリー認証、透明な調達、ダイレクトトゥコンシューマーチャネルを強調してニッチセグメントを開拓しています。General Mills、Nestlé、Kellogg、PepsiCoなどの大手企業は、Cheerios、DiGiorno、Rice Krispies、Tostitos等の確立されたフランチャイズのグルテンフリーバリアントを投入することで市場プレゼンスを強化しています。この戦略は消費者の試用を促進するだけでなく、長年にわたるブランドエクイティを活用しています。これら業界の大手企業は専用生産ラインに多額の投資を行い、交差汚染リスクを軽減するためにサードパーティ認証を取得しています。

この資本集約的なアプローチは小規模な参入者にとって課題となっています。一方、Bob's Red Mill、Enjoy Life、Amy's Kitchenなどの専門ブランドは、グルテンを含む上位8大アレルゲンを排除したアレルゲンフリー製品を強調し、透明なサプライチェーンを維持することでニッチを開拓しています。これは工業的な食品加工を警戒する健康志向の消費者に深く響いています。競争環境は変化しており、大手企業が価格と流通で競い合う一方で、ブティックブランドは純粋さと産地を強調しています。このダイナミクスにより「バーベル型」市場が形成され、両端からミドルティアブランドが圧迫されています。

機能性グルテンフリー食品——プロテインバー、食事代替品、スポーツニュートリションなど——には未開拓の可能性があります。ここでは製造業者が健康表示(高タンパク、低糖質、ケト対応など)を強化することでプレミアム価格を実現し、健康志向の消費者を取り込むことができます。eスポーツおよびゲームスナック分野は成長中のニッチ市場です。ブランドはスポンサーシップや体験型マーケティングを通じて若年層とつながることができます。しかし、持ち運びやすさと強いフレーバーを確保するための配合上の課題を克服する必要があり、研究開発への投資が求められます。テクノロジーが急速に環境を変えつつあります:グルテンを検出不能なレベルまで分解する酵素処理、テクスチャーと風味を改善する発酵技術、コスト効率と栄養の最適化を目的としたAI駆動のツールが主要な差別化要因として台頭しています。しかし規制上の対応は課題を伴います。FDAのグルテンフリー表示規制とカナダ保健省の厳格な基準は、徹底的な検査と文書化を必要とし、社内品質保証チームを擁する大手プレイヤーと比較して、サードパーティ検査機関に依存するスタートアップを不利な立場に置くことが多くなっています。

北米グルテンフリー食品・飲料業界リーダー

Hain Celestial Group, Inc.

PepsiCo Inc.

Amy's Kitchen, Inc.

Unilever PLC

Nestle SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Whoa Doughは「ツーカウントクッキードウスナックパック」を3種類の魅力的なフレーバーでGrocery Outlet店舗に展開しました。2,500以上の店舗への拡大を目指すこれらのパックは植物性で、グルテン、乳製品、大豆、卵を含まず、非GMO認証を取得しており、1本当たりタンパク質4〜5g、糖質10g未満という優れたクッキードウ体験を提供します。

- 2025年10月:Readyプロテインバーが全国デビューを果たし、独自フレーバー「アイスドオートミールクッキー」を発売しました。Vitamin ShopeおよびSuper Supplements 640店舗以上とvitaminshoppe.comに登場し、各バーにはタンパク質15g、食物繊維7g、全粒穀物6gが含まれます。グルテンフリーかつ非GMO認証取得で、人工甘味料および糖アルコールを使用せず、アクティブなライフスタイルを送る人々のクリーンな栄養補給ニーズに応えます。

- 2025年7月:Eshbal Functional Food Inc.がGluten Free Nationを買収し注目を集めました。この戦略的な動きにより、EshbalのGF Nationの多様な甘味・塩味製品(パン、マフィン、パウンドケーキ、クッキーを含む)が加わり、北米でのラインアップが強化されました。これらの製品はすでにWalmart.comやKrogerなど主要プラットフォームで49州にわたって販売されています。

- 2024年3月:Tirlánはアイルランドのグルテンフリーオーツドリンクを「Truly Gluten Free」として米国市場に投入しました。ポートラオイシュの製粉所から80マイル以内の110の農場で栽培されたアイルランド産グルテンフリーオーツを原料とし、クラシックオーツドリンクとバリスタ向け製品のラインアップを展開しています。これらのオーツミルク製品は種子から瓶詰めまでの厳格な管理体制によりグルテン汚染を防止しています。また、207〜232 kg CO₂e/tという低カーボンフットプリントが認証され、製粉副産物を動物飼料や堆肥に転用するゼロウェイストへの取り組みを誇っています。

北米グルテンフリー食品・飲料市場レポートの調査範囲

北米グルテンフリー食品・飲料市場は、製品タイプ別および地域別に区分されています。製品タイプ別では、飲料、パン製品、クッキーおよびスナック、調味料・シーズニング・スプレッド、乳製品・乳製品代替品、食肉・食肉代替品、その他のグルテンフリー製品に区分されています。地域別では、米国、メキシコ、カナダ、および北米のその他地域を含む北米地域をカバーしています。

| ベーカリー製品 | パン・ケーキ |

| クッキー・ビスケット | |

| その他のベーカリー製品 | |

| スナック・即食製品 | |

| 飲料 | |

| 調味料・シーズニング・スプレッド | |

| 乳製品・乳製品代替品 | |

| 食肉・食肉代替品 | |

| その他のグルテンフリー製品 |

| 植物性 |

| 動物性 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門小売店 |

| オンライン小売店 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米のその他地域 |

| 製品タイプ | ベーカリー製品 | パン・ケーキ |

| クッキー・ビスケット | ||

| その他のベーカリー製品 | ||

| スナック・即食製品 | ||

| 飲料 | ||

| 調味料・シーズニング・スプレッド | ||

| 乳製品・乳製品代替品 | ||

| 食肉・食肉代替品 | ||

| その他のグルテンフリー製品 | ||

| 原料別 | 植物性 | |

| 動物性 | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門小売店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米のその他地域 |

レポートで回答される主要な質問

北米グルテンフリー食品・飲料市場の2026年における規模は?

市場は2026年に28億9,000万米ドルと評価され、2031年に向けてCAGR 6.15%で成長すると予測されています。

最も急成長している製品タイプはどれですか?

飲料はグルテンフリー穀物を用いたブランドの再配合が進む中、2031年までCAGR 8.59%で最も急速な拡大が見込まれています。

植物性配合品のシェアはどのくらいですか?

植物性レシピは2025年収益の52.22%を占め、CAGR 7.28%で成長しており、動物性を上回るペースで拡大しています。

どの販売チャネルが流通をリードしていますか?

スーパーマーケットおよびハイパーマーケットが収益の51.76%を占めており、オンライン小売店がCAGR 6.61%で最も急成長しています。

最終更新日: