電子タバコ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.97 十億米ドル |

| 市場規模 (2031) | 36.65 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子タバコ市場分析

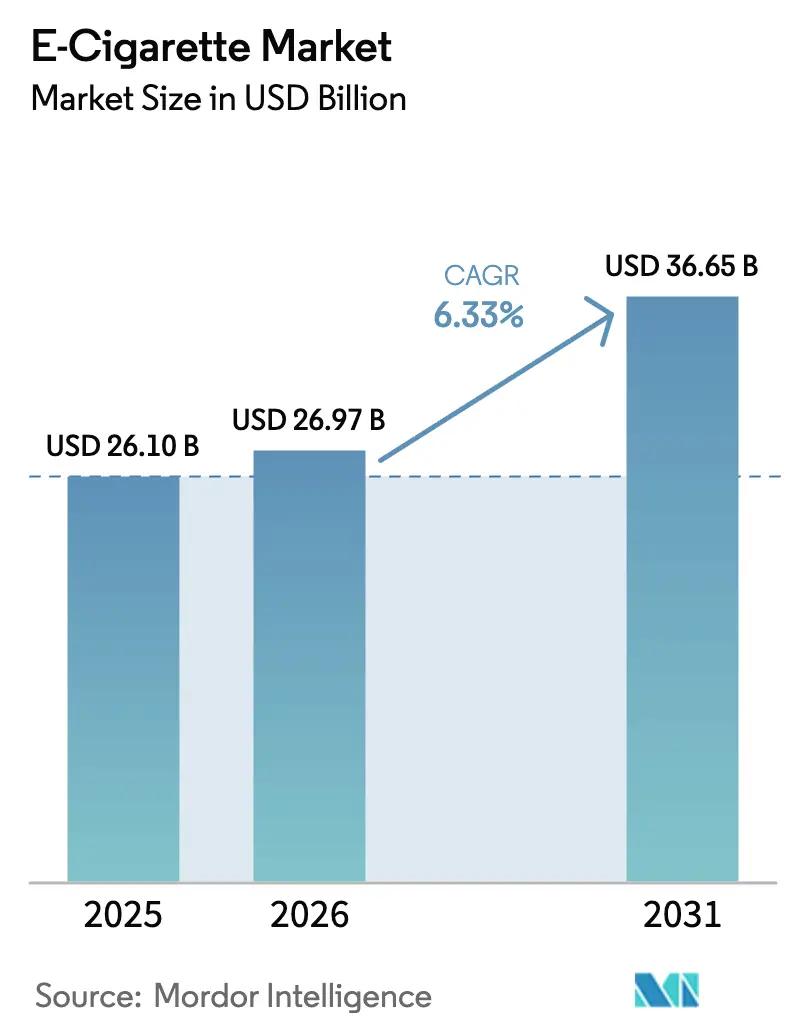

電子タバコ市場規模は、2025年の261億米ドルから2026年には269億7,000万米ドルに増加し、2031年までに366億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.33%で成長します。この一貫した成長軌道は、従来のタバコから離れる消費者嗜好の顕著な変化、成熟しつつある規制環境、および主要地域におけるデバイスとリキッドの迅速なイノベーションによって牽引されています。2025年、欧州は支配的な収益拠点として際立っており、アジア太平洋は数量成長の主要エンジンとして台頭し、インドネシアからニュージーランドに至る各国がハームリダクション政策を調整しています。クローズドポッドの利便性、フレーバーエンジニアリング、高エネルギー密度バッテリーの進歩などのイノベーションがユーザー層を拡大し、従来の喫煙者だけでなく幅広い層を引き付けています。さらに、垂直統合されたサプライチェーンを活用する主要企業は、製品刷新サイクルを数年から数ヶ月へと大幅に短縮しています。詰め替え可能なエコシステム、オムニチャネル流通、および新しい経口ニコチン形態を中心に、特に使い捨て禁止を対象とした潜在的な法律を踏まえ、主要な市場機会が生まれています。

主要レポートのポイント

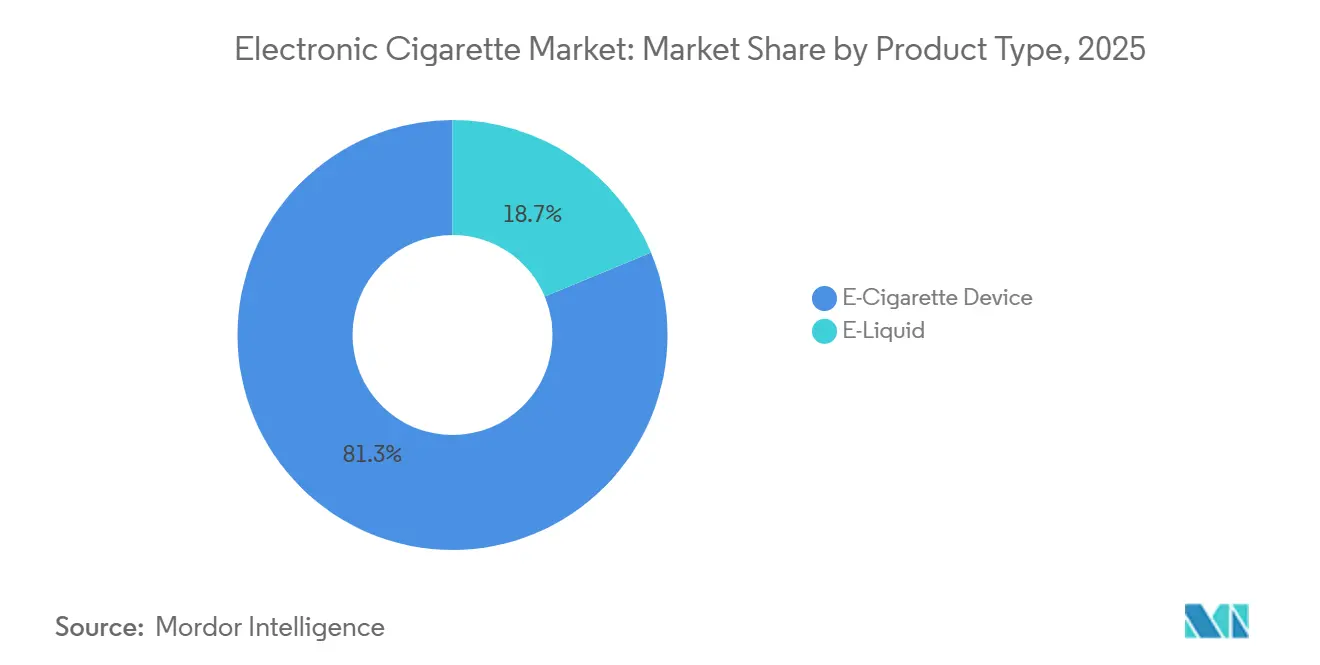

- 製品タイプ別では、電子タバコデバイスが2025年に81.27%の収益シェアをリードし、リキッドは2031年にかけてCAGR 6.82%で拡大すると予測されています。

- カテゴリー別では、クローズドベイピングシステムが2025年に電子タバコ市場シェアの73.62%を占め、オープンシステムは2031年にかけてCAGR 6.97%で成長すると予測されています。

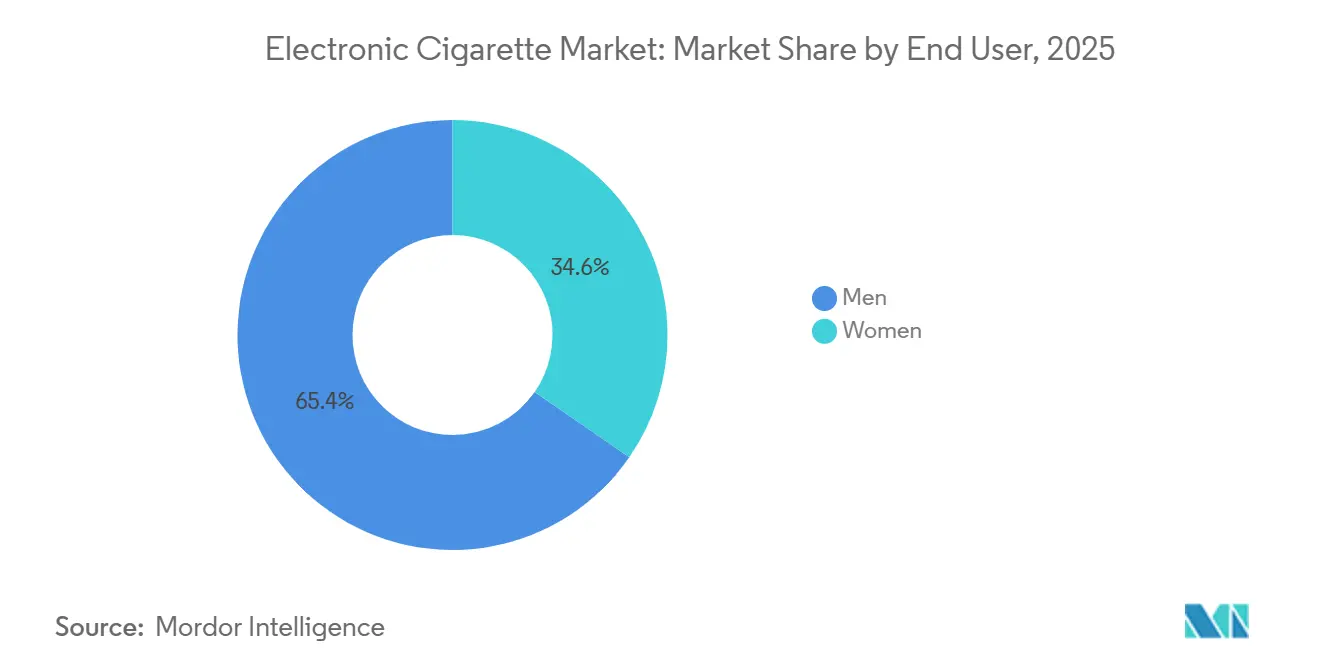

- エンドユーザー別では、男性が2025年に65.37%の消費を占め、女性の採用は2031年にかけてCAGR 7.59%で進んでいます。

- 流通チャネル別では、オフラインストアが2025年の売上の71.28%を確保し、オンラインプラットフォームは2031年にかけてCAGR 7.48%の成長を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電子タバコ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康意識の高まりと禁煙 | +1.2% | 北米、欧州、および経済協力開発機構(OECD)アジア太平洋市場に集中するグローバル | 中期(2〜4年) |

| 生産における技術的進歩 | +0.9% | 中国の製造拠点が主導し、北米および欧州に波及するグローバル | 長期(4年以上) |

| フレーバーイノベーションと多様な製品ラインナップ | +0.8% | 北米、欧州、アジア太平洋(フレーバー規制市場を除く) | 短期(2年以内) |

| ソーシャルメディアおよびインフルエンサーマーケティングの成長 | +0.6% | 北米、欧州、アジア太平洋の一部都市部 | 短期(2年以内) |

| 利便性とユーザーフレンドリーなデザイン | +0.7% | アジア太平洋および欧州の都市市場を重視するグローバル | 中期(2〜4年) |

| カスタマイズ可能なニコチン濃度 | +0.5% | 北米、欧州、オーストラリア、ニュージーランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと禁煙

公衆衛生機関はベイピングへのアプローチを見直しており、現在はハームリダクションの有効なツールとして考慮し、10年前には存在しなかった規制の枠組みを構築しています。2024年、食品医薬品局はNJOYのメンソール電子タバコのプレマーケット使用を承認し、有害な燃焼毒素への曝露低減を主な根拠として挙げました。この承認は、このような認可を受けた最初のメンソールベイピング製品として重要なマイルストーンとなりました。この決定は、電子タバコに切り替えた成人喫煙者が、可燃性製品の喫煙を続けた人々と比較して発がん物質曝露のバイオマーカーが有意に低いことを示す縦断的研究によって支持されました。2024年時点で、国家統計局は英国の16歳以上の成人約540万人(10.0%)が電子タバコを毎日または時々使用していると報告しています[1]出典:国家統計局、「英国における成人の喫煙習慣:2024年」、ons.gov.uk。スウェーデンのスヌースとベイピングの採用による喫煙のほぼ根絶は、ニュージーランドとオーストラリアの政策立案者が全面禁止を再考し、代わりに処方箋ベースのモデルを支持するよう影響を与えました。しかし、2024年の世界保健機関の報告書は、新興市場における二重使用(喫煙とベイピングの同時使用)の蔓延について懸念を示しており、これが禁煙努力を弱め、公衆衛生メッセージを複雑にしています。喫煙に関連する健康上の懸念の高まりが消費者を電子タバコへと向かわせています。例えば、米国肺協会は2024年に米国で約235,000件の新規肺がん症例を報告しました[2]出典:米国肺協会、「肺がんの現状 - 2024年レポート」、lung.org 。

生産における技術的進歩

メーカーは製品開発サイクルを加速させながら、従来の可燃性タバコの薬物動態をより正確に再現するためにニコチン送達システムを強化しています。古いニクロムコイルに取って代わったセラミック加熱素子の採用は重要なイノベーションです。これらのセラミック素子は±2℃の狭い範囲内で温度安定性を維持し、有害なアルデヒドの生成を効果的に低減し、ユーザーにより一貫したフレーバープロファイルを確保します。さらに、主に電気自動車サプライチェーンからの技術的波及効果によって推進されたバッテリーエネルギー密度の進歩により、使い捨てベイプの寿命が大幅に延長されました。これらのデバイスは300パフから最大800パフを提供するまでに進化し、使い捨て形式のコスト構造と魅力を根本的に変えました。さらに、プレミアムベイピングデバイスには統合されたBluetooth接続とアプリベースの使用状況追跡機能が搭載されており、製品改善を導き、パーソナライズされたマーケティングを可能にする詳細なユーザーデータの収集が可能です。しかし、このデータを収益化する取り組みは、特に欧州連合やカリフォルニア州などの地域における厳格なプライバシー規制により、データの使用と共有に厳しい制限が課されているため、大きな課題に直面しています。

フレーバーイノベーションと多様な製品ラインナップ

飽和した市場では、フレーバーポートフォリオが重要な差別化要因となっていますが、規制の取り締まりが戦略的調整を促しています。英国政府の2024年の使い捨てベイプ禁止およびフレーバーをタバコとメンソールに制限する提案は、カリフォルニア州の2020年フレーバー禁止を反映しており、それが越境購入と違法取引の増加につながりました。これに対応して、Imperial Brandsのbluブランドは、記述子の制限に準拠しながら消費者の魅力を維持するため、微妙なフルーツの風味を持つ「タバコブレンド」バリアントを導入しました。欧州連合のタバコ製品指令は可燃性製品における特徴的なフレーバーを禁止していますが、電子タバコでは許可しており、タバコフレーバーのオプションを避けていた元喫煙者のベイピング採用を促進する規制上のギャップを生み出しています。フレーバー化学者は現在、フレーバー禁止に違反することなくメンソール感覚を再現するWS-23やWS-3などの「冷却剤」を開発しています。しかし、オーストラリアとニュージーランドの規制当局はこの抜け穴を塞ごうとしています。バニラカスタード、マンゴーアイス、コーラなどのデザートや飲料フレーバーの拡大により、市場の範囲が禁煙を超えてライフスタイル消費にまで広がっています。公衆衛生の擁護者は、このトレンドが喫煙経験のない人々を引き付けることでハームリダクションの目標を損なうと主張しています。

ソーシャルメディアおよびインフルエンサーマーケティングの成長

2024年、食品医薬品局は有料パートナーシップを適切に開示せずに電子タバコを宣伝したとして15人のソーシャルメディアインフルエンサーに警告書を発行しました。この措置により、InstagramやTikTokなどのプラットフォームはベイピング関連の投稿にフラグを立てる自動コンテンツフィルターを実装しました。これらの規制変更に対応して、ブランドはユーザー生成コンテンツとアフィリエイトネットワークにますます注力しています。例えば、British American TobaccoのVuseブランドは、ソーシャルメディアのゲートキーパーを避けるため、ジオフェンスモバイル広告とロイヤルティアプリに移行しました。このシフトにより、従来のデジタルキャンペーンと比較して顧客維持率が大幅に向上しました。同時に、インフルエンサーマーケティングは年齢確認が弱く規制監視が最小限のDiscordやTelegramなどのプラットフォーム上のクローズドコミュニティに移行しています。ニコチン製品のデジタル広告規制に関する欧州委員会の2024年の協議は、より厳格な規制環境が到来することを示しています。これにより、ブランドはデジタルチャネルから販売時点活性化と体験型マーケティングへ予算を再配分する可能性が高いです。さらに、インターネットアクセスの拡大がソーシャルメディア利用を促進し続けています。例えば、国際電気通信連合は2025年までに約60億人、世界人口の約4分の3がインターネットにアクセスできるようになると推定しており、2024年の58億人から増加しています[3]出典:国際電気通信連合、「インターネットユーザーのグローバル数が増加」、itu.int。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制の枠組み | -1.1% | オーストラリア、欧州連合、米国で最も高い強度を持つグローバル | 長期(4年以上) |

| 高い生産・運営コスト | -0.7% | コンプライアンス要件により北米および欧州で深刻な圧力を受けるグローバル | 中期(2〜4年) |

| 健康キャンペーンの反対 | -0.5% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 年齢・アクセス制限 | -0.4% | 北米、欧州、オセアニアで最も厳格な施行が行われるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制の枠組み

規制の断片化はセクターの主要な制約であり、コンプライアンスコストと市場参入障壁は管轄区域によって異なります。2024年、オーストラリアの医薬品・医療機器局はニコチンベイピング製品に処方箋のみのモデルを導入し、娯楽目的の使用を大幅に制限し、小売流通ネットワークを混乱させました。食品医薬品局のプレマーケットタバコ製品申請(PMTA)プロセスは30製品未満しか承認しておらず、年間5,000万米ドルを超える規制予算を持つ確立されたプレイヤーに利益をもたらす事実上の寡占状態を生み出しています。オンライン販売を禁止し無地包装を義務付ける韓国の2024年規制は、オーストラリアのアプローチと一致しており、より厳格な規制の枠組みに向けたグローバルトレンドを反映しています。これらの一貫性のない基準は製品開発における規模の経済を制限し、多国籍企業が地域固有のSKUを維持することを余儀なくされ、在庫コストが増加し、市場へのイノベーション導入が遅延しています。

高い生産・運営コスト

2024年、電子タバコの主要ベース液として使用されるプロピレングリコールと植物性グリセリンの価格はそれぞれ18%と22%急騰しました。これらの価格上昇は主に石油化学原料の変動性と医薬品・化粧品セクターからのこれらの材料に対する競争の激化に起因しています。自動化製造ラインに必要な高い初期資本投資(800万米ドルから1,500万米ドルの範囲)は、参入に対する大きな障壁を生み出しています。これにより、Smooreなどのメーカーやその他の契約製造業者が西側競合他社より30%から40%低い単位コストを達成する中国への生産集中が生じています。さらに、中国製電子機器に対する米国の301条関税を含む関税と貿易制限により、企業はサプライチェーンを再構成することを余儀なくされています。これらの調整はメーカーがこれまで享受していたコスト優位性を侵食し、リードタイムの延長にも寄与し、全体的な運営効率に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デバイスが支配、リキッドがシェアを獲得

電子タバコデバイスは2025年に市場シェアの81.27%を占め、使い捨て形式の人気の高まりによって牽引されました。これらの形式は別途リキッド購入の必要性を排除するだけでなく、利便性重視の消費者にも訴求します。しかし、リキッドセグメントはより速く成長すると予想され、2031年にかけてCAGR 6.82%が予測されています。この成長は主に使い捨てプラスチックに対する規制強化の増加と高まる環境への懸念に起因しており、詰め替え可能なシステムへのシフトを促しています。パンデミック中に衛生上の利点と使いやすさから支持を得た使い捨てデバイスは、オーストラリアとフランスでの禁止および英国での法案提案により、現在大きな課題に直面しています。一方、ポッドシステムやモッド構成などの非使い捨てデバイスは、月間使用量が15mLを超える場合に特に詰め替え可能な形式の経済的メリットにより、コスト意識の高いユーザーの間で再び人気を取り戻しています。

デバイスとリキッドセグメントの分割は、垂直統合と規制リスクに関する戦略的決定を浮き彫りにしています。JUULやVuseのようにハードウェアと消耗品の両方を管理する企業は、ニコチン送達とフレーバープロファイルを最適化できます。しかし、これは複数の製品カテゴリーにわたるコンプライアンス要件にも対処しなければならないことを意味します。一方、独立したリキッドメーカーは参入障壁が少ないですが、断片化した流通ネットワークをナビゲートし、コモディティ化されたフレーバーオプションが支配する市場で価格競争しなければなりません。ニコチン塩製剤の導入はデバイス技術を標準化しており、ほとんどのポッドシステムが同様のパフォーマンスを提供するようになっています。その結果、差別化はブランドエクイティとフレーバーラインナップのイノベーションへとシフトしています。

カテゴリー別:クローズドシステムがリード、オープン形式が復活

2025年、クローズドベイピングシステムは市場シェアの73.62%を占め、プラグアンドプレイの利便性に対する消費者の嗜好と、ユーザーを独自エコシステムに統合するメーカーの取り組みを示しています。一方、オープンベイピングシステムは2031年にかけてCAGR 6.97%で成長すると予想されており、愛好家コミュニティ、コスト効率の高い使用、および詰め替え可能な形式でより高いニコチン濃度を許可する市場での規制支援によって支えられています。JUUL、Vuse、RELXなどのクローズドシステムは一貫したニコチン送達を提供しユーザーエラーを低減しますが、粗利益率が40%から60%の範囲にある独自ポッドは、予算を意識した消費者を遠ざけることが多いです。一方、オープンシステムはサードパーティのリキッド詰め替えを可能にし、カスタマイズを提供し、クローズドポッドよりも1ミリリットルあたりのコストが低いコスト削減を実現することで、経験豊富なベイパーに訴求します。

クローズドシステムとオープンシステムの競争は、流通戦略と規制アプローチに影響を与えています。クローズドシステムはブランド認知度を活用してコンビニエンス小売を支配し、衝動買いから恩恵を受けています。対照的に、オープンシステムは専門のベイプショップで優れており、パーソナライズされたコンサルテーションとアフターマーケットアクセサリーがその魅力を高めています。規制当局はタンパー防止設計とニコチン中毒リスクの低減を理由に、クローズドシステムをますます支持しており、これはFDAがVuse Altoを承認しオープンタンクシステムを却下した際の重要な要因でした。しかし、クローズドシステムは使い捨てプラスチックを対象とした環境規制の課題に直面しています。EUの使い捨てプラスチック指令は、メーカーが生分解性ポッド素材を探求し、回収プログラムを実施するよう促しています。

エンドユーザー別:女性セグメントが加速

2025年、男性は電子タバコユーザーの65.37%を占めました。しかし、女性はより速い速度で電子タバコを採用しており、2031年にかけてCAGR 7.59%が予測されており、これはすべての人口統計グループの中で最も高い成長率です。この成長は、初期のベイピングデバイスの実用的なデザインとは対照的な、スリムなデザイン、パステルカラースキーム、フルーツフレーバーオプションなどの製品イノベーションによって牽引されています。それにもかかわらず、フレーバーの好みに大きな違いが残っています:女性はベリー、バニラ、メンソールフレーバーを好み、男性はタバコとミントを好みます。これらの違いは、特にフレーバー制限下での在庫管理において、小売業者に課題をもたらします。

英国やスウェーデンなどの先進的なハームリダクション政策を持つ市場では、ベイピング採用における性別格差がより急速に縮小しています。これらの地域の公衆衛生キャンペーンは特に女性喫煙者を対象としています。同様に、ニュージーランドのスモークフリー2025イニシアチブには、妊娠関連の禁煙やソーシャルスモーキング習慣などの障壁に対処するためのジェンダーに焦点を当てたメッセージングが含まれています。しかし、厳格なマーケティング規制はブランドがこれらのメリットを伝える能力を制限し、口コミとインフルエンサーマーケティングに頼ることを余儀なくされています。さらに、蒸気なしでニコチンを提供するニコチンパウチの人気の高まりは、女性セグメントに対する代替リスクをもたらしています。ZYNやVeloなどのブランドは、副流煙への懸念を排除する目立たないオプションを提供することでこのトレンドを活用しています。

流通チャネル別:規制上の摩擦にもかかわらずオンラインが成長

2025年、オフラインストアは流通市場の71.28%を占め、小売での衝動買いの利便性と、新しいデバイスやフレーバーを試す前に触覚的な評価を好む消費者の嗜好によって牽引されました。しかし、オンラインストアは2031年にかけてCAGR 7.48%で成長すると予測されています。この成長は、サブスクリプションモデル、直接消費者向け価格設定、および規制基準に準拠した年齢確認技術の採用によって支えられています。米国でのPACT法の2024年実施は、USPS配送の禁止と配達時署名の義務付けにより、当初オンライン販売を混乱させました。しかし、ブランドは流通チャネルを維持するためにUPSとFedExとのパートナーシップを迅速に構築し、1パッケージあたり8米ドルから12米ドルの追加コストを吸収しました。さらに、オンラインプラットフォームはデータ収集を活用して製品開発を強化し、パーソナライズされたマーケティングを提供しており、同様の結果を達成するために多大なIT投資が必要なオフライン小売業者に対して競争上の優位性を提供しています。

オンラインチャネルは、堅牢な年齢確認を実施するコンプライアンス準拠プラットフォームと、管轄区域のギャップを悪用するグレーマーケット事業者との間でますます分断されています。正規のeコマースプラットフォームは現在、政府データベースと生体認証セルフィーを相互参照して身元を確認するVeratadやJumioなどのサードパーティ確認サービスに依存しており、取引あたり0.50米ドルから1.20米ドルのコストが追加されます。JUULが先駆けとなり後にVuseとRELXが採用したサブスクリプションモデルは、顧客獲得コストを削減し顧客生涯価値を向上させるのに役立っています。一方、オフライン小売は、低いクレジットカード普及率と未発達な代金引換物流が構造的優位性を提供する新興市場で引き続き支配的です。しかし、デジタル決済インフラの進歩に伴い、この優位性は徐々に低下すると予想されています。

地域分析

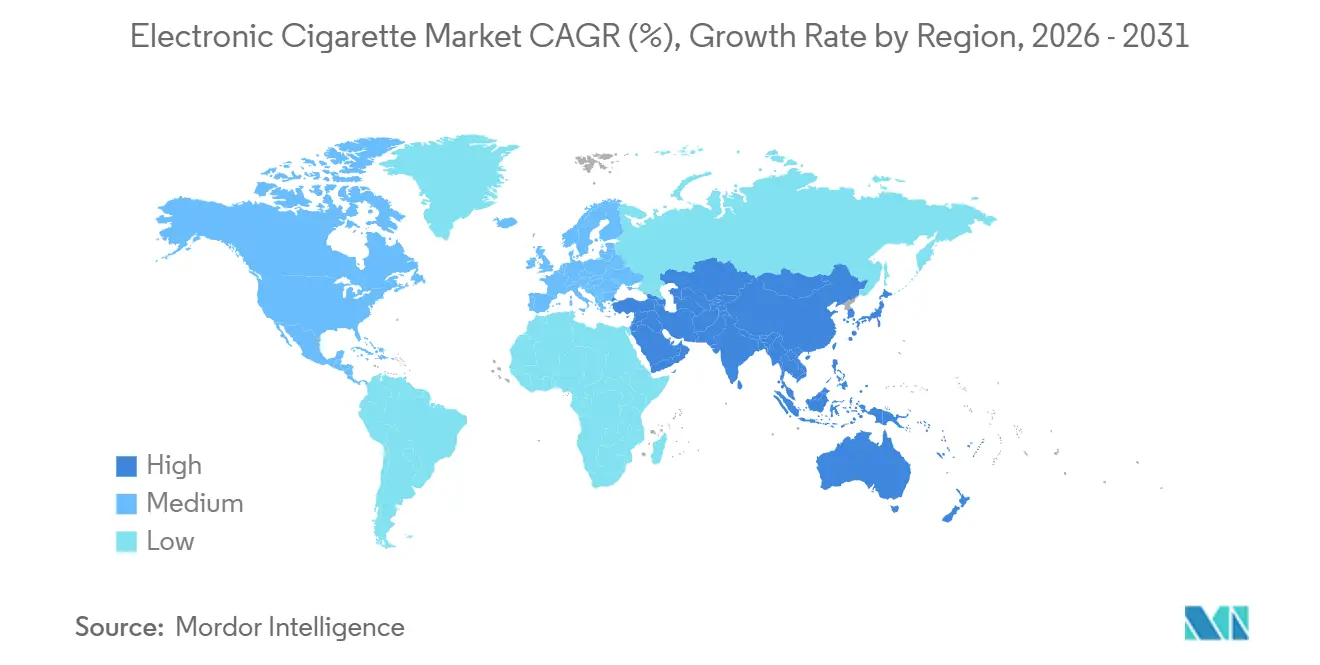

欧州は2025年にグローバル市場シェアの31.74%を占め、ハームリダクションと若者防止のバランスをとる統一規制の枠組みを確立した欧州連合のタバコ製品指令によって支えられています。英国、ドイツ、フランスが地域消費をリードしています。英国の国民保健サービスは禁煙ツールとしてベイピングを積極的に推進しており、この政策は食品医薬品局のより慎重なスタンスと鮮明に対照をなしています。スウェーデンのスヌースとベイピングの採用による喫煙のほぼ根絶は、欧州委員会がリスク低減製品に対する懐疑論を再考するよう促しました。しかし、加盟国はフレーバー制限と課税に関する権限を保持しています。環境への懸念を反映して、英国は2024年に使い捨てベイプの禁止を提案しており、16〜17歳の20%がベイピングを試みたというデータによって推進されています。喫煙率が高く禁煙インフラが限られているイタリアとスペインは、断片化した流通ネットワークをナビゲートできるブランドに機会を提供しています。

アジア太平洋は2031年にかけてCAGR 7.39%で成長すると予測されており、主要地域の中で最も速い成長率です。この成長は、インドネシアの規制自由化、オーストラリアとニュージーランドの進化するハームリダクション政策、および中国の国内市場の規模によって牽引されています。2024年、インドネシアは電子タバコメーカーと小売業者のライセンス枠組みを構築する規制を導入し、正式な市場成長を妨げてきた長年の規制上の不確実性を解消しました。2024年に実施されたオーストラリアの処方箋のみのモデルは当初小売販売を減少させましたが、同じ制限の対象ではないニコチンパウチと加熱式タバコ製品の並行市場の出現につながりました。専門小売を許可するが一般小売とオンライン販売を禁止するニュージーランドのベイピング規制は、流通を断片化しコンプライアンスコストを増加させました。しかし、同国のスモークフリー2025目標は禁煙ツールへの需要を引き続き促進しています。中国の国内市場は国有タバコ独占企業からの透明性の欠如により不透明なままであり、中国メーカーを産業のサプライチェーンにおける主要プレイヤーとして位置付けています。韓国の2024年フレーバー制限とオンライン販売禁止はオーストラリアのアプローチと一致しており、ハームリダクションよりも若者防止を優先する制限的な枠組みに向けた地域的トレンドを示しています。

北米、中東・アフリカ、南米は、規制の成熟度と公衆衛生の優先事項によって形成された異なる軌跡をたどっています。米国は最大の単一国市場であり続けていますが、食品医薬品局の厳格なPMTAプロセスは30製品未満しか承認しておらず、消費者の選択とイノベーションを制限する事実上の寡占状態を生み出しています。カナダでは、連邦の枠組みがベイピングを許可していますが、フレーバー制限と課税を州に委任しており、国内流通戦略を複雑にする規制のパッチワークをもたらしています。南アフリカの2024年タバコ製品・電子送達システム管理法は年齢制限と広告禁止を導入しましたが、フレーバー禁止には至らず、オーストラリアや英国と比較してより許容的な環境を生み出しています。ナイジェリアとアルジェリアは、規制監視が最小限の新興市場として、FDAやEUの承認を確保できない製品を売り込もうとする中国メーカーを引き付けています。南米の規制環境は未発達なままであり、ブラジルが電子タバコ販売の完全禁止を維持する一方、アルゼンチンとチリはタバコ規制の枠組みの下で輸入を許可しています。この断片化は多国籍投資を制限し、グレーマーケット事業者に有利に働いています。

競合環境

電子タバコセクターは中程度の断片化を示しています。British American Tobacco Plc、Philip Morris International Inc、Japan Tobacco Group、Imperial Brands Plcなどの電子タバコセクターの主要プレイヤーはグローバル収益の大きなシェアを保有しています。しかし、Smoore Internationalなどの垂直統合された中国メーカーからのマージン圧力とニコチンパウチ参入企業からの競争激化に直面しています。規制リスクに対処するため、これらの企業は垂直統合、地理的拡大、製品ポートフォリオの多様化を優先しています。特許活動はニコチン塩製剤、セラミック加熱素子、生分解性ポッド素材への注力を示しています。例えば、Smoore Internationalは2024年時点で霧化技術において127件の有効特許を保有しており、契約製造における支配的地位を固めています。さらに、オーストラリアとニュージーランドの処方箋ベイピング市場は医薬品グレード製品に高マージンの機会を提供しており、規制の枠組みが発展途上の新興市場はさらなる成長の可能性を提供しています。

電子タバコ市場の主要プレイヤーには、Imperial Brands plc、Altria Group Inc.、British American Tobacco PLC、Philip Morris International Inc.、Japan Tobacco Groupが含まれます。時間の経過とともに、市場は初期段階の統合フェーズから確立された競争環境へと移行しました。この成熟した環境において、企業は成功を達成するために規制コンプライアンス、技術的進歩、合理化された流通プロセスを優先しなければなりません。競争の激化により、企業が市場ポジションを強化し、より大きなシェアを獲得しようとする中で、研究開発への投資が大幅に増加しています。規制承認は競争優位性の重要な決定要因となっており、食品医薬品局(FDA)によって承認された製品はプレミアムな市場ポジションを確保し、未承認の代替品と比較して高い価格を維持しています。

技術は電子タバコ市場における主要な競争差別化要因であり続けています。確立された企業は、ニコチン送達を強化しデバイス寿命を延長するクローズドループシステムを開発するために、年間5,000万米ドルを超える研究開発予算を配分しています。2024年に発売されたJapan TobaccoのPloom X Advancedは、Bluetooth接続と使用状況分析を組み込んでおり、製品改善を支援しプライバシー規制の範囲内でパーソナライズされたマーケティングを可能にするデータストリームを生成しています。一方、Geekvape、VOOPOO、Innokinなどの参入企業は、クローズドシステム開発の高コストを避けながら愛好家コミュニティに訴求するモジュラーデザインとアフターマーケットエコシステムを提供することで、オープンシステムセグメントで支持を得ています。しかし、これらの参入企業はタンパー防止設計と独自消耗品を支持する規制の枠組みからの課題に直面しており、コンプライアンスコストの上昇に伴い統合が加速する可能性があります。現在の認可に示されるFDAのクローズドシステム製品への嗜好は、強力な規制専門知識を持つ確立されたプレイヤーに利益をもたらしています。同時に、使い捨てプラスチックを対象とした環境規制は、オープンシステム製品への新たな関心を促す可能性のある相反する圧力を生み出しています。

電子タバコ産業のリーダー

Altria Group Inc.

Philip Morris International Inc.

Japan Tobacco Group

Imperial Brands Plc

British American Tobacco Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Eleaf Groupは、ベイピング体験を向上させるためにデュアルメッシュ技術を搭載したベイピングデバイス、iVeni DUOを発表しました。

- 2025年1月:Elfbarは、2つの1ml事前充填ポッドと交換可能な5mlコンテナによる即時フレーバー切り替えを可能にする再利用可能なポッドデバイス、Dual 10Kを発売しました。

- 2025年1月:Tastefogは、より高い蒸気密度を実現するTWI 1.0オームメッシュコイルと大型統合リキッドリザーバーを搭載したアップグレード版Gemini 25000を展開しました。

- 2024年8月:Philip Morrisは、クローズドポッドベイプシステムVEEV ONEを、小売業者Sainsbury's、Morrisons、Waitroseを通じて英国に導入しました。この製品は即時配達サービスと同社の直接消費者向けウェブサイトを通じて入手可能です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、電子タバコ市場を、ニコチンまたはニコチンフリーの電子液体を加熱・エアロゾル化するすべての電池駆動デバイス、およびリフィルボトルまたはポッドと定義しています。Mordor Intelligenceによると、世界の工場出荷価格における収益を測定しています。

スコープの除外:加熱式タバコスティック、大麻用ベイピングハードウェア、アフターマーケット部品、および治療用ニコチン吸入器は対象外としています。

セグメンテーション概要

- 製品タイプ別

- 電子タバコデバイス

- 使い捨て

- 非使い捨て

- リキッド

- 電子タバコデバイス

- カテゴリー別

- オープンベイピングシステム

- クローズドベイピングシステム

- エンドユーザー別

- 男性

- 女性

- 流通チャネル別

- オフラインストア

- オンラインストア

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ルーマニア

- ポーランド

- オランダ

- オーストリア

- ポルトガル

- ギリシャ

- その他の欧州

- アジア太平洋

- インドネシア

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 南アフリカ

- アルジェリア

- ナイジェリア

- その他の中東・アフリカ

- 南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、中国、東南アジアのベイプショップオーナー、地域ディストリビューター、電子液体フォーミュレーター、および公衆衛生当局者へのエキスパートインタビューにより、チャネルマージン、平均販売価格、および将来の政策見通しを取得しています。これらの対話を通じて、当チームは普及率を確認し、文献のみでは埋めることのできない情報ギャップを解消しています。

デスクリサーチ

デスクリサーチは、WHO Global Tobacco Trends、米国CDC Youth Tobacco Survey、Eurobarometer喫煙統計などの公衆衛生トラッカーを起点としています。次に、UN Comtrade HS-854340貿易コードを通じてデバイスの流通を追跡し、設計動向に関する特許出願を監視し、Vapor Technology Associationからの規制更新情報をレビューしています。Mordorのアナリストは、D&B Hooversで企業の10-Kを調査し、Dow Jones Factivaでサプライチェーンのシグナルをスキャンし、税関ダッシュボードから価格ポイントを収集するとともに、多数の追加オープンソースをクロスチェックに活用しています。

市場規模の算定と予測

モデルはトップダウンアプローチから始まり、成人喫煙者プールを潜在的なベイパー数に変換し、検証済みの普及率およびデュアルユース比率を適用し、年間デバイス買い替えおよび電子液体消費量を乗じています。サンプリングされた小売ASPに出荷数を乗じたボトムアップクロスチェックにより、数値を確定する前に合計を確認しています。主要変数には、物品税の推移、フレーバー禁止のタイムライン、使い捨てからポッドへのシフト、オンラインチャネルの成長、およびバッテリーコストカーブが含まれます。シナリオ分析と組み合わせた多変量回帰により2026〜2030年の値を予測しており、バランスを示すためにトップダウンとボトムアップを一度ずつ参照しています。

データ検証と更新サイクル

アウトプットは輸入集計および企業申告に対する分散スクリーニングを経た後、リリース前にシニアレビューを受けます。モデルは年次で更新し、規制、合併、またはサプライショックがインプットに重大な変化をもたらした場合には中間更新を発行します。

Mordorの電子タバコベースラインが高い信頼性を持つ理由

公表されている数値は、出版社が異なる製品バスケット、価格レイヤー、または更新頻度を選択するため、しばしば乖離が生じます。当社はこれらの要因を最初に明示しています。

他社が加熱式タバコデバイス、小売マークアップ、アクセサリー、または変更されていない成長率を合計に含める場合に典型的なギャップが生じますが、当社はスコープをデバイスおよび電子液体のみに限定し、変数を毎年再調整しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 26.10 B(2025年) | Mordor Intelligence | - |

| USD 30.00 B(2024年) | Global Consultancy A | 小売マークアップおよび加熱式タバコデバイスを含む |

| USD 26.22 B(2025年) | Research Publisher B | 新たな禁止措置にもかかわらず10%CAGRを変更なしと仮定 |

| USD 29.60 B(2025年) | Industry Analysis C | 専門店経由で販売された電子液体を除外 |

総合すると、この比較は、乖離を生むのは隠れたデータセットではなく、スコープと前提条件の選択であることを示しています。これが、意思決定者がMordor Intelligenceの明確で再現性のあるベースラインを信頼する理由です。

レポートで回答される主要な質問

2026年の電子タバコ市場の規模はどのくらいですか?

電子タバコ市場規模は2026年に269億7,000万米ドルに達し、2031年までに366億5,000万米ドルに達する軌道にあります。

2031年までの蒸気製品のCAGR予測はどのくらいですか?

グローバル収益は2026年から2031年にかけてCAGR 6.33%で拡大すると予測されています。

ベイピング採用において最も速く拡大している地域はどこですか?

アジア太平洋が成長をリードしており、インドネシア、オーストラリア、ニュージーランドがハームリダクション政策を進化させる中、CAGR 7.39%が予測されています。

オープンまたはクローズドベイピングシステムのどちらがシェアを獲得していますか?

クローズドポッドが依然としてリードしていますが、オープンシステムは使用あたりのコストの低さとカスタマイズ性により、CAGR 6.97%で成長すると予測されています。

最終更新日: