インドグルテンフリー食品・飲料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

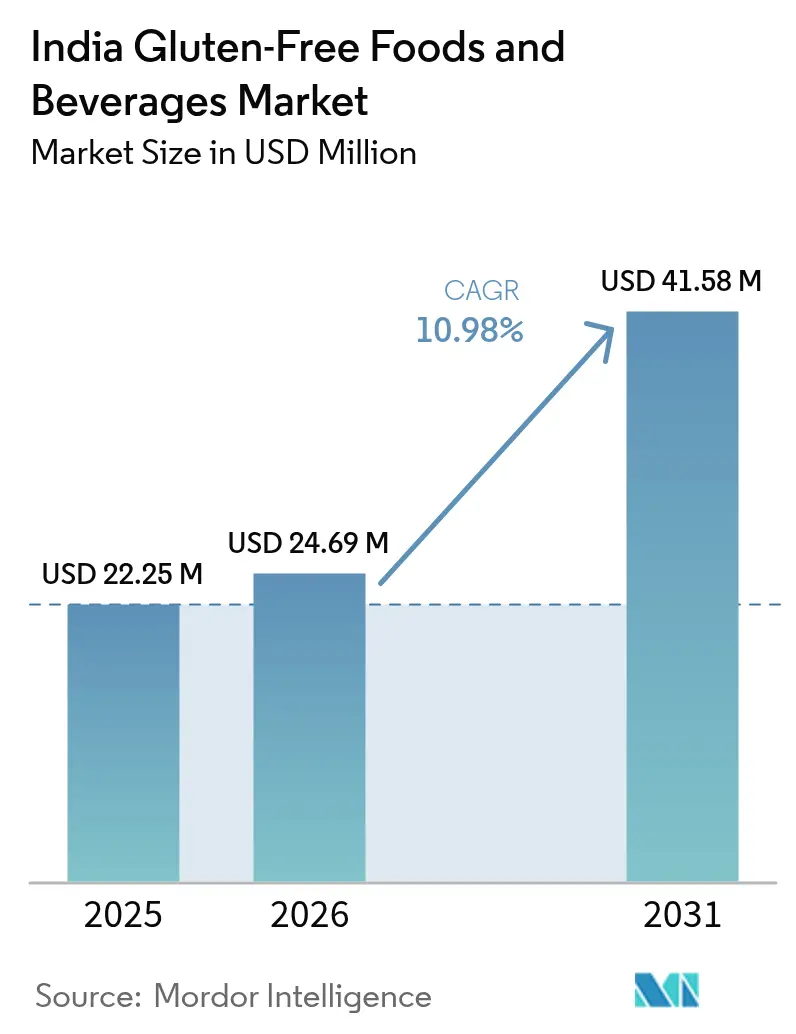

| 基準年の市場規模 (2025) | 22.25 百万米ドル |

| 市場規模 (2026) | 24.69 百万米ドル |

| 市場規模 (2031) | 41.58 百万米ドル |

| 成長率 (2026 - 2031) | 10.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドグルテンフリー食品・飲料市場分析

インドグルテンフリー食品・飲料市場規模は2026年に2,469万米ドルと推定され、2025年の2,225万米ドルから成長し、2031年には4,158万米ドルに達する見込みであり、2026年から2031年にかけてCAGR10.98%で成長します。都市部における健康意識の高まり、雑穀加工に対する政府のインセンティブ、そしてデジタルファーストの流通モデルが、インドグルテンフリー食品・飲料市場をその当初のニッチな領域をはるかに超えて拡大させています。雑穀ベース製品向け生産連動型インセンティブ(PLI)8億インドルピーなどの国家施策は、参入障壁を低下させています。一方、クイックコマースプラットフォームは50を超える都市で20分以内に専門SKUを配達し、試用の摩擦を大幅に軽減しています。マルチ雑穀バンズからプロバイオティクス入りパールミレットデザートに至る民間部門の並行したイノベーションは、医療上の必要性に基づくポジショニングから主流のライフスタイル採用への決定的な転換を示しています。競争の場は今や大手FMCG(Fast Moving Consumer Goods:日用消費財)の既存企業と機動力のあるスタートアップにまたがり、インドグルテンフリー食品・飲料市場における品揃えの幅と浸透の深さの両方を推進するダイナミクスを生み出しています。

主要レポートの要点

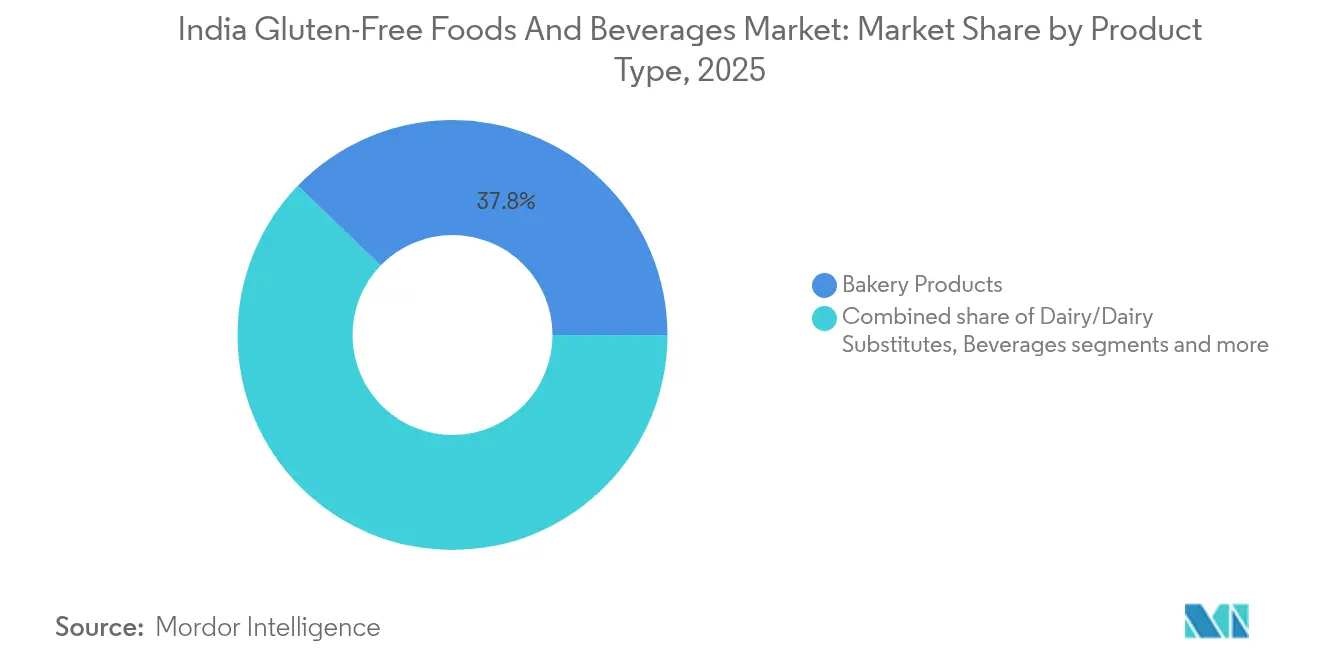

- 製品タイプ別では、ベーカリー製品が2025年のインドグルテンフリー食品・飲料市場シェアの37.79%を占め、スナックおよびRTE(即食)製品は2031年にかけてCAGR11.72%で拡大する見込みです。

- 性質別では、従来型製品が2025年のインドグルテンフリー食品・飲料市場規模の82.65%のシェアを保持し、オーガニック製品は2026年から2031年にかけてCAGR12.31%で拡大しています。

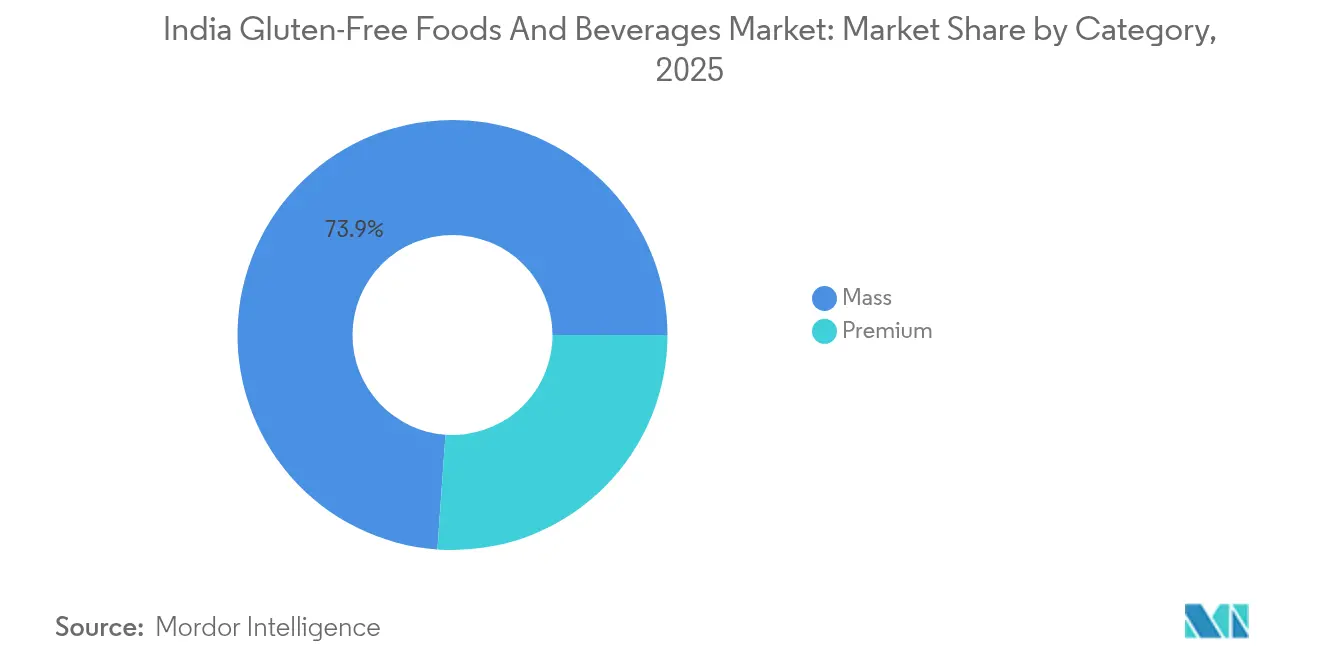

- カテゴリー別では、マス製品が2025年のインドグルテンフリー食品・飲料市場規模の73.88%のシェアを占め、プレミアム製品は2031年にかけてCAGR12.05%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に45.72%のシェアでトップを占め、オンライン小売店は2031年にかけてCAGR11.9%を記録する見込みです。

- 地域別では、西部地域が2025年に35.25%のシェアを占め、南部は2031年にかけてCAGR11.35%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドグルテンフリー食品・飲料市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGRの予測への影響(約)% | 地理的関連性 | 地理的関連性 |

|---|---|---|---|

| セリアック病およびグルテン不耐症の有病率の上昇が特化製品への需要を押し上げる | +2.0% | 北インド(パンジャブ州、ハリヤーナー州、デリー首都圏)、全国の都市圏への波及あり | 中期(2〜4年) |

| プロバイオティクスなどの地元の味わいや機能性成分を含む製品イノベーションおよび多様化が幅広い採用を促進する | +2.5% | 全国規模、ベンガルール、ムンバイ、デリー首都圏での初期利益 | 短期(2年以内) |

| 包装食品における「フリーフロム」ポジショニングの成長 | +1.5% | 都市圏(ティア1都市)、ティア2ハブへの拡大 | 中期(2〜4年) |

| フィットネスインフルエンサーおよびウェルネスセンターの影響が食事の変化を促進する | +1.8% | 南インド(ベンガルール、チェンナイ、ハイデラバード)、西インド(ムンバイ、プネー) | 短期(2年以内) |

| 雑穀ベースの政府施策 | +2.3% | 全国規模、カルナータカ州、ラジャスタン州、マハーラーシュトラ州に集中した影響 | 長期(4年以上) |

| デジタルファーストのD2C(Direct-to-Consumer:直販)ブランドがリーチを拡大 | +1.5% | 全国規模、ONDC(オープン・ネットワーク・フォー・デジタル・コマース)経由のティア2およびティア3都市への加速的な浸透 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セリアック病およびグルテン不耐症の有病率の上昇が特化製品への需要を押し上げる

セリアック病およびグルテン不耐症の有病率の増加が、インドにおける特化したグルテンフリー製品への需要を押し上げています。北インドでは南インドに比べて約10倍高い有病率が報告されており、パンジャブ州やハリヤーナー州などの小麦消費の多い州に集中した医療上の必要性セグメントを形成しています。診断されたセリアック病例を超えて、インド医学研究評議会(Indian Council of Medical Research)は、自己免疫マーカーを伴わない消化器系の不快感を特徴とする非セリアックグルテン過敏症(NCGS)を相当数の国民が経験していると推定しています。これにより市場は臨床診断を超えて拡大し、北部における治療上のニーズと、南部の大都市圏におけるライフスタイルの選択として見なされるウェルネス主導のグルテン回避という二層需要構造を形成しています。これは、セリアック・インディア・アンド・ビヨンド財団(Celiac India and Beyond Foundation)によると均一な1%のセリアック有病率を持つ成熟市場とは異なります [1]出典:セリアック・インディア・アンド・ビヨンド財団、「有病率」、celiacindia.org.in。ティア2都市における診断インフラの整備に伴い、潜在需要の拡大が見込まれており、インド食品安全基準局(FSSAI:Food Safety and Standards Authority of India)のアレルゲン表示義務化規則によって支援されています。ただし、標準化されたグルテンフリー認証ロゴが存在しないことは、初めて購入する消費者にとって課題となっています。2025年に北西ラジャスタン州で実施された研究では、1型糖尿病患者においてセリアック有病率が12%であることが報告され、北部小麦地帯における遺伝的集積が明らかになりました。また、2024年の血清疫学データでは栄養性貧血症例において16.3%の有病率が示され、診断不足が浮き彫りになっています。Dr. Schär AGは認定グルテンフリーパンで北部の治療上のニーズに対応し、Nourish Organic Foods Private Limitedは雑穀ベースのスナックで南部のNCGS消費者をターゲットにしています。インド食品安全基準局(FSSAI)の2025年表示イニシアチブは、成分の透明性を高め、消費者のナビゲーションを容易にすることを目的としています。

包装食品における「フリーフロム」ポジショニングの成長

包装食品における「フリーフロム」ポジショニングの成長は加速しており、グルテンフリー、乳製品フリー、保存料フリーの表示を包含するこのカテゴリーは、従来のスナックよりも速いペースで拡大しています。この転換は、革新的で健康志向の選択肢を求め、成分表示により注意を払う消費者によって推進されており、クリーンラベル製品への需要の高まりと一致しています。価格感応度の高い消費者がプレミアム製品を試すリスクを軽減するため、小規模ブランドの一人前パックがマルチサーブ形式よりも人気を集めています。統計・計画実施省(MoSPI:Ministry of Statistics and Programme Implementation)による家計消費支出調査(HCES 2023〜24年)のデータは、月間一人当たり消費支出における食品の重要なシェア(農村部で48.4%、都市部で40.3%)を示しており、包装食品への堅調な需要を示しています [2]出典:統計・計画実施省(MOSPI)、「家計消費支出調査:2023〜24年ファクトシート」、mospi.gov.in。「フリーフロム」ブランドはこのトレンドを活用し、既存のSKUを再処方して大幅な価格引き上げなしにプレミアムな属性を提供することで、従来のレシピに依存する競合他社からのマーケットシェア獲得を図っています。1キログラムあたり110インドルピーで販売されるパタンジャリのグルテンフリーアッタ(Gluten Free Atta)は、アーユルヴェーダの伝統を活用してグルテン回避を先住民の知恵として位置づけることで、近代的な小売浸透が限られているティア2都市で特に共鳴するこのアプローチの典型例です。同様に、ネスレ・インディア(Nestlé India)の2023年のNUTRIHUB-IIMR(インド雑穀研究所:ICAR-Indian Institute of Millets Research)との覚書(MOU:Memorandum of Understanding)は、CEREGROWやMAGGIなどの製品における雑穀ベースの「フリーフロム」イノベーションに関するものであり、多国籍企業が高食費支出世帯における試用を促進するためにポートフォリオを進化させ、「フリーフロム」製品を主流の選択肢として位置づけていることを示しています。

フィットネスインフルエンサーおよびウェルネスセンターの影響が食事の変化を促進する

ムンバイ、デリー、ベンガルール、チェンナイなどの大都市では、ジムの普及率が高く、フィットネス意識の高い都市的なライフスタイルが顕著であるため、グルテン回避は医療上の必要性よりもライフスタイルの選択として位置づけられるようになっています。この転換は、パフォーマンスの最適化、消化の快適さ、クリーンイーティングといったメリットを強調しており、ミレニアル世代およびZ世代に強く共鳴しています。ソーシャルメディア主導のウェルネスの語りに影響を受け、これらの世代はグルテンフリー食を機能的栄養と全人的ウェルネスへのより広い注目の一部として捉えています。インドにおけるグルテンフリースナックは、雑穀、マカナ(蓮の実)、米などの食材から作られており、グルテン過敏症の人々のための代替食品としてだけでなく、日常的な健康志向の選択肢としても注目を集めていることが報告されています。フィットネスコミュニティ、ウェルネスセンター、オンライン健康小売業者によるグルテンフリー製品の採用拡大がこのトレンドの主要な推進力となっています。グルテンフリーオーツ、雑穀スナック、エナジーバーなどの製品を提供するTrue ElementsやNourish Organic Foods Private Limitedなどの国内ブランドは、都市部のEコマースプラットフォームやフィットネス志向のダイエットプランにおいてますます注目されています。これにより、グルテンフリー消費はよりアクセスしやすく主流になり、ニッチな食事ニーズを超えてその魅力が広がり、都市市場における健康志向消費者の進化する嗜好と一致しています。

雑穀ベースの政府施策

雑穀ベース製品を中心とした政府施策は、インドにおけるグルテンフリー食品・飲料市場の成長に大きく影響を与えています。2022年から2027年まで実施される雑穀ベース製品向け生産連動型インセンティブ(PLI)制度(8億インドルピー)は、食品加工産業省(MoFPI:Ministry of Food Processing Industries)の報告によれば、すでに29の受益者に391.7万インドルピーを拠出しています [3]出典:食品加工産業省(MoFPI)、「雑穀ベース製品の振興」、pib.gov.in 。この制度は、未検証のユニットエコノミクスにおける民間投資のリスクを軽減することで設備拡張を促進し、公配給制度(PDS:Public Distribution System)、統合児童発達サービス(ICDS:Integrated Child Development Services)、ミッドデイミール制度に雑穀を統合する政策を補完し、安定した需要を確保して雑穀加工インフラを安定させています。ICRISAT(国際半乾燥熱帯作物研究所:International Crops Research Institute for the Semi-Arid Tropics)-TCI(コーネル大学農業・開発センター)の2024年の研究では、公配給制度における1キログラムの米を雑穀に置き換えることで年間13.7億米ドルの節約が可能であり、小売採用のペースは遅いものの機関調達を推進することが示されています。農産物輸出促進開発機構(APEDA:Agricultural and Processed Food Products Export Development Authority)は、ニュートリシリアル輸出振興フォーラム(Nutri Cereals Export Promotion Forum)を通じて、2030年までに151億米ドルに達すると予測されるグローバル雑穀市場を開拓するための16の戦略的イニシアチブを開始しました。これらの取り組みは、輸出収益が国内開発を支援し、政府調達が価格を安定させて原材料の変動性を低減し、加工業者がグルテンフリー製品ポートフォリオを拡大する好循環を生み出しています。2024年12月のDDニュース(DD News)の報告では、この制度の使いやすいポータルと毎週の受益者会議が強調され、地元農家の調達を強化しており、認定ブランドが日常的な消費に自然なグルテンフリーの雑穀を組み込んでいることが示されています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRの予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来製品と比較した単価の高さ | -1.2% | 全国規模、ティア2およびティア3都市で顕著な影響 | 短期(2年以内) |

| ティア2およびティア3都市における認知度の低さが市場浸透を妨げる | -0.8% | 全国規模、全地域のティア2およびティア3都市 | 中期(2〜4年) |

| グルテンフリー表示に関する標準化された規制の欠如が消費者の不確実性を生む | -0.6% | 全国規模(全州および連邦直轄地において均一) | 中期(2〜4年) |

| 特殊穀物の供給変動性 | -0.7% | 全国規模、カルナータカ州、ラジャスタン州、マハーラーシュトラ州に集中したリスク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来製品と比較した単価の高さ

輸入品または国内では希少な特殊原材料の使用によって生じるグルテンフリー食品・飲料の単価の高さは、生産コストを上昇させることで市場成長に大きな影響を与えています。これらのコストは消費者に転嫁され、インドの価格感応度の高い市場では手頃さが制限され、主に高所得の都市セグメントへのアクセスが限られています。この価格ダイナミクスはより広い採用を阻害し、コスト圧力によって中小規模のメーカーの市場参入を妨げ、製品の多様性と競争を低減させています。健康意識は高まり、グルテンフリー製品はスーパーマーケットやEコマースプラットフォームを通じてより利用可能になりつつありますが、高価格は主流消費への主要な障壁として残っています。スナックやベーカリー製品など多くのグルテンフリー製品は、従来の代替品よりも著しく高い価格で販売されています。例えば、Bake&Co.(Agrimax Foods)やGobbleRight(ムンバイ拠点のスタートアップ)などのブランドは、プレミアム価格でグルテンフリーの雑穀ベースのクッキーやビーガンスナックを提供し、ニッチなウェルネス志向の消費者にアピールしています。2024年の最新報告によると、政府のコスト削減努力にもかかわらず、グルテンフリー製品は依然としてプレミアムで、伝統食品と比べて栄養バランスが悪いと認識されており、市場浸透をさらに制限しています。この価格感応性への対応には、手頃さを高め、インドの拡大する健康志向消費者層へのアクセスを拡大するための製品処方と供給チェーン効率化における継続的なイノベーションが必要です。

ティア2およびティア3都市における認知度の低さが市場浸透を妨げる

ティア2およびティア3都市における認知度の低さは、グルテンフリー市場の浸透にとって重大な課題をもたらしており、これらの地域の消費者は、都市部のインフルエンサーや専門小売業者が一般的に提供するウェルネスの語りや製品教育にさらされる機会が少ないためです。この認知度の欠如は製品試用を阻害し、小規模都市の買い物客は馴染みのある主食を好む傾向があり、グルテンフリーの選択肢を実用的な代替品ではなくニッチまたは高価なものとして捉えています。その結果、流通は不均衡であり、ブランドや近代的な小売チェーンは大都市圏を優先し、小規模都市では販売時点での視認性が低く、サンプリングプログラムが限られています。グルテンフリー製品を提供する都市志向の小売業者やD2C(Direct-to-Consumer:直販)プラットフォーム(Istore Direct Trading Private Limited(Urban Platter)など)は、小規模都市よりも大都市圏市場に対応することが容易です。24 Mantraのように、自然にグルテンフリーの主食(雑穀など)を販売するブランドでさえ、消費者が食材を認識しても、そのブランドや便利な形式を認識していない可能性があるという課題を抱えています。2024〜25年の市場解説では、グルテンフリー市場が拡大し組織的小売が大都市圏を超えて拡大し始めているものの、この成長は消費者教育に依存していることが強調されています。ターゲットを絞った現地マーケティング、明確な表示、地元のインフルエンサーへのアウトリーチがなければ、ティア2およびティア3都市における価格感応性と習慣主導の購買は採用を制限し続けるでしょう。地域のサンプリングイニシアチブ、透明な表示、健康教育パートナーシップを通じてこれらの課題に対処することは、需要成長の次のフェーズを開拓しようとするブランドにとって不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベーカリーが数量を牽引、スナックが成長速度を獲得

ベーカリー製品は2025年のグルテンフリーカテゴリーミックスにおいて37.79%の重要なシェアを保持すると予測されています。健康とコンビニエンスのトレンドが進化する中でも、消費者は馴染みのある即食ベーカリー形式を好み続けています。この強固な基盤により、メーカーは既存の流通チャネルおよび消費機会に合致したグルテンフリー製品を導入することができます。スナックおよびRTE(即食)セグメントは2031年にかけてCAGR11.72%で成長すると予測されており、コンビニエンス形式への転換によって推進されています。この成長は、グルテンフリー表示を持つ雑穀およびマメ科植物ベースのスナックと豊かなベーカリー製品を橋渡しします。Istore Direct Trading Private Limited(Urban Platter)などのプラットフォームは、雑穀パンケーキミックス、アーモンドおよびキノア粉、その他の小麦フリーベーカリー代替品で都市部消費者のニーズにすでに対応しており、ベーカリーとスナックのイノベーションとグルテンフリーポジショニングの融合を示しています。さらに、大都市圏における植物性タンパク質の採用が処方の可能性を拡大し、グルテンフリーの食肉代替品や強化RTE製品の開発を可能にしています。ただし、インドの主に菜食主義者が多い人口構成により、食肉・食肉代替品カテゴリーは依然として黎明期にあります。

ソース、ドレッシング、調味料は、ブランドが信頼されるグルテンフリー表示をさまざまな食事の構成要素に拡張することを可能にし、追加の収益機会を提供します。例えば、グルテンフリーパンケーキミックスを購入する消費者は、利用可能であればグルテンフリー表示のソースを選ぶ可能性が高いです。しかし、飲料は依然として比較的探索されていないカテゴリーです。雑穀ベースの飲料や代替グルテンフリービールの形式はインドでまだ登場し始めたばかりであり、プレミアムポジショニングと機能性表示の機会を提供しています。これらのトレンドを活用するブランドの例としては、雑穀と包装雑穀主食に注力する24 Mantraや、エンドウ豆とひよこ豆のタンパク質が主流の食肉代替製品に組み込まれる方法を示す植物ベースのスタートアップであるGoodDotが挙げられます。これらのブランドはインドの小売およびEコマースチャネルを通じてアクセス可能であり、市場におけるグルテンフリーイノベーションの多様な参入ポイントを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型が支配、オーガニックがプレミアム化

従来型のグルテンフリー製品はインド市場の重要なシェアを占めており、2025年には約82.65%を代表しています。メーカーが従来のSKUを複製する小麦フリー代替品を導入する中でも、消費者の価格感応性が低コストで馴染みある製品形式への嗜好を引き続き推進しています。このダイナミクスはグルテンフリー製品採用の広範な基盤を提供しますが、根付いた価値観への期待を切り抜けなければならないプレミアムオーガニックラインには課題をもたらします。市場の規模と潜在性が、大手食品企業や主要小売チャネルが既存の流通フレームワークに合致する従来型グルテンフリーベーカリーおよびスナック製品を優先する理由を説明しています。

2031年にかけてCAGR12.31%で成長するオーガニックグルテンフリー製品は、農薬フリー表示に割増料金を支払う意思のある都市部のミレニアル世代を中心にプレミアムセグメントとして台頭しています。このトレンドは、2024年のインド産有機雑穀輸出の成長報告など、製品イノベーションや貿易の流れに反映されています。雑穀やマカナ(蓮の実)スナックなど、手頃さとオーガニックまたは自然にグルテンフリーな提供物を効果的に組み合わせるブランドは、スケールされたSKUを通じてコスト重視の買い物客にアピールしながら健康志向の都市消費者を獲得しています。例としては、Slurrp Farmの雑穀ベースのシリアルとパスタ、Sattvikoのグルテンフリーマカナスナック、そしてタタ(Tata)傘下のSoulfullの雑穀朝食製品が挙げられ、インドにおける多様な価格帯と流通チャネルにわたる雑穀やその他の自然な小麦フリー食材の活用を示しています。

カテゴリー別:マスが数量を支え、プレミアムが向上意欲を示す

マス製品は2025年に73.88%の市場シェアを獲得し、Tata Soulfullなどのブランドを通じて大量の数量を牽引しています。これらのブランドは、価格感応性がプレミアム製品の採用を制限する非大都市圏の都市から相当な収益を得ています。大衆市場の消費パターンに合致した手頃な主食を提供することで、広範なアクセシビリティを確保しています。この強力なマス市場の存在は、2031年にかけてCAGR12.05%を達成すると予測されるプレミアム製品の成長を支援すると期待されています。都市部の消費者は、グルテンフリー製品を必需品から贅沢品へと変換するアルチザン(職人仕立て)の製品に引き寄せられ、マス市場製品の規模とプレミアム購入のマージンポテンシャルを組み合わせています。Tata Soulfullの2024年の一般取引を通じたティア2都市へのラギビッツ(Ragi Bites)拡大はマス市場浸透の例証であり、2025年に予想されるEコマースの成長はプレミアム製品への都市の需要を強調しています。

予測されるCAGR12.05%を持つプレミアム製品は、手頃さよりもアルチザン品質とクリーンラベル属性を優先する都市消費者の嗜好に対応しています。これらの提供物は、特殊粉や風味付きRTE(即食)製品などの優れた処方への投資を厭わない高価値セグメントをターゲットにすることで、73.88%のマス市場基盤を補完します。このセグメンテーション戦略は、マス製品が価格感応性の高い非大都市圏での浸透を推進し、プレミアム提供物が健康志向の都市消費者のロイヤルティを育成することで、市場全体の成長を維持します。例えば、都市部プレミアム市場向けに位置づけられたThe Whole Truthのグルテンフリーチョコレートスプレッドの提供は、マスセグメントにおけるTata Soulfullの確立された存在感とともに、このトレンドを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットが基盤を支え、オンラインが加速

スーパーマーケットおよびハイパーマーケットは2025年に45.72%のシェアを保持し、広範な市場が依然として大部分が非組織的である中でも、都市部および準都市部で牽引力を増し続ける組織的小売の拡大を活用しています。これらの店舗は広範な品揃えを提供し、グルテンフリーの主食や包装食品へのアクセスを容易にし、健康・ウェルネス製品のための棚スペースの拡大によって支援されています。このチャネルはマス市場とプレミアム消費者の両方に対応し、店舗内プロモーションやサンプリングを通じた認知度向上を促進しています。例えば、リライアンス・フレッシュ(Reliance Fresh)は2024年にグルテンフリーの売り場を拡大し、大都市圏や新興都市センターをターゲットにしました。

オンライン小売は2031年にかけてCAGR11.9%で成長すると予測されており、10〜20分以内の配達を提供することで利便性を高めるゼプト(Zepto)、ブリンキット(Blinkit)、インスタマート(Instamart)などのクイックコマースプラットフォームによって推進されています。このチャネルはD2C(Direct-to-Consumer:直販)エンゲージメントとプレミアムブランディングをサポートし、消費者が2024年以降大きな牽引力を得ているNourish Organic Foods Private LimitedやTrue Elementsなどのブランドの雑穀ベースのスナックなど、ニッチなグルテンフリーオプションを発見することを可能にします。専門店や健康食品チェーンはプレミアム購買者向けのキュレーションされた発見ポイントとして機能しますが、地理的制約によるスケーラビリティの課題に直面しています。サブスクリプションボックスやブランドウェブサイトを含む代替チャネルは、新製品の発売を促進し、従来の小売店への依存度を低減することで顧客ロイヤルティを育成します。

地域分析

西部地域は2025年に35.25%の市場シェアを保持し、ムンバイやプネーなどの都市におけるフィットネス意識の高いミレニアル世代の存在によって推進されています。これらの消費者は高度な小売インフラの恩恵を受け、プレミアムグルテンフリー製品への容易なアクセスが可能です。インドのFMCG(日用消費財)売上のほぼ3分の1を占めるマハーラーシュトラ州は規模の経済を提供し、ブランドが最小限の追加コストでグルテンフリーSKUのために既存の流通ネットワークを適応させることを可能にしています。このダイナミクスは市場浸透を支援し、地域をイノベーションのハブとして位置づけています。例えば、Foods & Inns Ltd.はミレニアル需要を満たすためにムンバイのハイパーマーケットにグルテンフリーベーカリー製品を導入しました。西部の小売の成熟度は南部の成長を補完し、全国拡大のモデルを提供しています。

南部地域はベンガルールやチェンナイなどの都市における健康意識の高まりによって推進され、2031年にかけてCAGR11.35%で成長すると予測されています。これらの都市センターはジムの普及率が高く、フィットネスインフルエンサーがグルテンフリー製品への食事の転換を促進しています。農業省の報告によれば、政府施策によって支援されるカルナータカ州の雑穀生産は供給チェーンの優位性を提供し、全インド調達と比較して物流コストを10〜15%削減します。このコスト効率は手頃さと新鮮さを向上させ、製品イノベーションを促進します。例えば、Slurrp Farmは地元調達とインフルエンサーコラボレーションを活用して、ベンガルールで子供向けの雑穀ベースのグルテンフリースナックを発売しました。南部の成長軌跡は北部の医療需要主導とは対照的であり、市場の地理的推進力を多様化しています。

パンジャブ州、ハリヤーナー州、デリー首都圏を含む北部地域はセリアック病の有病率が最も高く、官能的な魅力よりも製品の有効性を優先する医療上の必要性セグメントを形成しています。この需要は、地域の小麦主体の食事にもかかわらず、認定グルテンフリー製品の安定した採用を確保しています。対照的に、東部および北東部地域は低所得と希薄な小売インフラにより市場浸透が限られています。しかし、シッキム州のそば(蕎麦)やジャールカンド州のフィンガーミレット(ラギ)などの在来穀物は、地域化された製品開発の機会をもたらしています。北東部インドにおける緑豆と米ベースのクッキーに関する研究が強い消費者受容を示し、KRBL Limitedの2024年のデリー首都圏でのグルテンフリーバスマティ米スナックの試験は北部の有効性への注目を示しており、東部の新興市場への拡大の可能性を持っています。

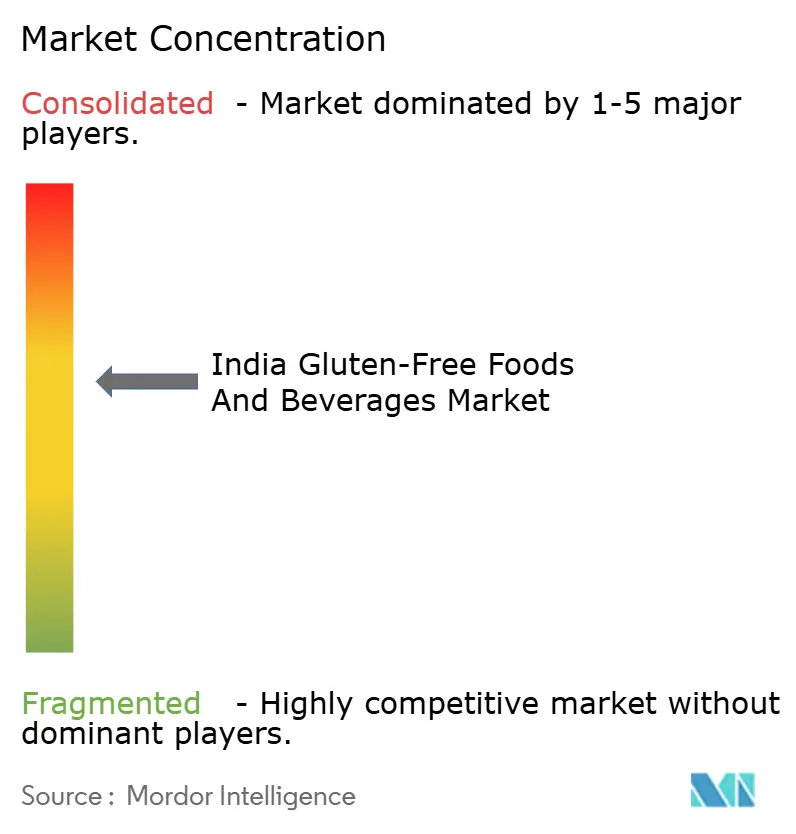

競争環境

インドにおけるグルテンフリー市場の競争環境は、相当な規模を持つ確立されたFMCG(日用消費財)プレイヤーとデジタルネイティブの新興挑戦者のバランスを反映しており、適度に集中した市場をもたらしています。ティルダ(Tilda)米レンジを持つKRBL Limitedや、アレルゲン表示と広範な流通ネットワークを重視する多国籍食品企業などの著名プレイヤーは、そのブランドエクイティ、確立された販売チャネル、取引関係を活用して、主流の小売およびフードサービスの店舗にグルテンフリーの主食を導入しています。この戦略は、さまざまな流通拠点における消費者の参入障壁を低減します。その結果、全国のスーパーマーケットチェーンや一般取引業者は、消費者が小麦ベースの主食への馴染みのあるブランド代替品にアクセスするのを容易にする確立されたブランドのグルテンフリーSKUのリスティングを優先することが多いです。

一方、機動力のあるD2C(Direct-to-Consumer:直販)ブランドや専門小売業者は、市場トレンドを活用してニッチなSKUを迅速に発売し、インフルエンサーマーケティングとEコマースプラットフォームを利用して都市部の健康志向消費者をターゲットにしています。最近の動向は、これらのプレイヤーが製品品揃えを拡大し、有名人のエンドースメントを活用して可視性を高めていることを示しています。例えば、2024年に発表された著名なブランドコラボレーションにより、D2Cグルテンフリー朝食ブランドのリーチが大幅に拡大しました。これらのプレイヤーはスピード、ターゲットマーケティング、直接消費者データの活用において優れており、レガシーコストの負担なしにプレミアムまたは機能性グルテンフリーイノベーションをテストして迅速に反復することができます。さらに、これらのブランドはカテゴリー認知の向上に貢献し、後に大手既存企業がスケールすることができます。

結果は二分されながらも補完的なエコシステムです。確立されたプレイヤー(規模、流通、消費者の信頼を提供)はインドの小売インフラ全体での広範な利用可能性を確保し、D2Cおよび専門ブランド(イノベーション、デジタルリーチ、ニッチポジショニングに注力)がカテゴリーの拡大とプレミアム化を推進しています。2024〜25年の最近の例(KRBL LimitedとTildaがインドでのグルテンフリーの語りを強化し、Istore Direct Trading Private Limited(Urban Platter)などのオンラインプラットフォームがグルテンフリー製品レンジを拡大)は、既存企業とデジタル小売業者が限られたシェアを奪い合うのではなく、市場全体を成長させるために共存し、時に協力していることを示しています。ブランドと投資家にとって、戦略的アプローチは明確です:デジタルチャネルを活用してコンセプトを検証しプレミアム需要を構築し、その後大手プレイヤーや小売ネットワークと提携してマス市場チャネルへの流通をスケールさせます。

インドグルテンフリー食品・飲料業界リーダー

Dr. Schär AG

General Mills Inc.

ITC Limited

KRBL Limited

Amy's Kitchen, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ダウボックス(Dowbox)は、インドで最も安全なグルテンフリーサブスクリプションボックスを導入し、100%認定グルテンフリーの主食、スナック、粉類、ミックス類、スパイスを提供しました。毎月のキュレーションボックスには、セリアック病を抱えて生きる人々が自身の食事ニーズに対応するために開発した検査済み・認定グルテンフリー食品が特集されました。グルテンフリーロティ粉(Gluten-Free Roti Flour)、グルテンフリー万能粉(Gluten-Free All-Purpose Flour)、ジョワール(Jowar)、ラギ(Ragi)、ラジギラ(Rajgira)、バライ・バガール(Varai Bhagar)、イエローモング・ダル(Yellow Moong Dal)、ウパワス・バジャニ(Upwas Bhajani)粉などの日常的な粉類、グルテンフリースプリットグリーンモング・ドーサミックス(Gluten-Free Split Green Moong Dosa Mix)、ドクラミックス(Dhokla Mix)、バジュラ・キチダミックス(Bajra Khichda Mix)などの簡単なミックス類、そしてオレオスタイルのグルテンフリーチョコリック・ホワイトクッキー(Gluten-Free Chocolick White Cookies)、バター、ココナッツ、エラーチ(Elaichi:カルダモン)、チョコチップクッキー、グルテンフリーナムキン(Gluten-Free Namkeens:塩味スナック)(マサラ・セヴ(Masala Sev)、マトリ(Mathri)、パプディ(Papdi)、ナマクパレ(Namakpare)など)のスナックおよびクッキーが含まれていました。

- 2025年5月:カメダ・LTフーズ(Kameda LT Foods)は、消費者食品セグメントにおけるインド発祥のグローバルFMCG(日用消費財)企業であるLT Foods(LT Foods)と、日本の著名な米菓・米イノベーション企業である亀田製菓(Kameda Seika)との合弁会社であり、カリカリ(Kari Kari)ブランドのもとでローストグルテンフリースナックポートフォリオを拡大し、「スイート・アンド・ソルティ(Sweet and Salty)」フレーバーの新製品「クリスピー・ホプ(Krispy Hopu)」を導入しました。

- 2024年6月:ムンバイ拠点のスタートアップGobbleRightは、栄養価が高く風味豊かな代替品を求める健康志向消費者向けに設計された製品ラインナップを導入しました。製品ラインはグルテンフリーやビーガンオプションを含むさまざまな食事嗜好に対応しました。塩味のひよこ豆ラップ、ヘルシーなピザクラスト、タンパク質豊富なクランチーズ(Crunchies)などの提供物は、消化の健康を支援しながら満足のいく料理体験を提供するために開発されました。

インドグルテンフリー食品・飲料市場レポートのスコープ

グルテンフリー食品・飲料とは、グルテンを含む食品を除外したものです。グルテンは小麦、大麦、ライ麦、トリティカーレに含まれるタンパク質です。

インドのグルテンフリー食品・飲料市場は、製品タイプ、性質、カテゴリー、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はベーカリー製品、食肉・食肉代替品、乳製品・乳製品代替品、ソース・ドレッシング・調味料、スナックおよびRTE(即食)製品、飲料、その他の製品タイプにセグメント化されています。性質に基づき、市場は従来型とオーガニックにセグメント化されています。カテゴリーに基づき、市場はマスとプレミアムにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北部、西部、南部、東部および北東部にセグメント化されています。市場予測は金額(米ドル)で表示されています。

| ベーカリー製品 |

| 食肉・食肉代替品 |

| 乳製品・乳製品代替品 |

| ソース、ドレッシング、調味料 |

| スナックおよびRTE(即食)製品 |

| 飲料 |

| その他の製品タイプ |

| 従来型 |

| オーガニック |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料雑貨店 |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北部 |

| 西部 |

| 南部 |

| 東部および北東部 |

| 製品タイプ別 | ベーカリー製品 |

| 食肉・食肉代替品 | |

| 乳製品・乳製品代替品 | |

| ソース、ドレッシング、調味料 | |

| スナックおよびRTE(即食)製品 | |

| 飲料 | |

| その他の製品タイプ | |

| 性質別 | 従来型 |

| オーガニック | |

| カテゴリー別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料雑貨店 | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | 北部 |

| 西部 | |

| 南部 | |

| 東部および北東部 |

レポートで回答される主要な質問

インドグルテンフリー食品・飲料市場の現在の価値は?

インドグルテンフリー食品・飲料市場規模は2026年に2,469万米ドルに達しており、2031年までに4,158万米ドルに達すると予測されています。

インドのグルテンフリーセグメントで最も急速に成長している製品カテゴリーはどれですか?

スナックおよびRTE(即食)製品は2031年にかけてCAGR11.72%で最も速い成長を記録すると予測されています。

最も急速にシェアを獲得する流通チャネルはどれですか?

オンライン小売店、特にクイックコマースプラットフォームは2031年にかけてCAGR11.9%を記録すると予測されています。

現在、グルテンフリー消費をリードしているインドの地域はどこですか?

マハーラーシュトラ州とグジャラート州を中心とする西部地域が2025年に35.25%の市場シェアを保持しています。

最終更新日: