果物濃縮物市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 51.05 十億米ドル |

| 市場規模 (2031) | 63.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる果物濃縮物市場分析

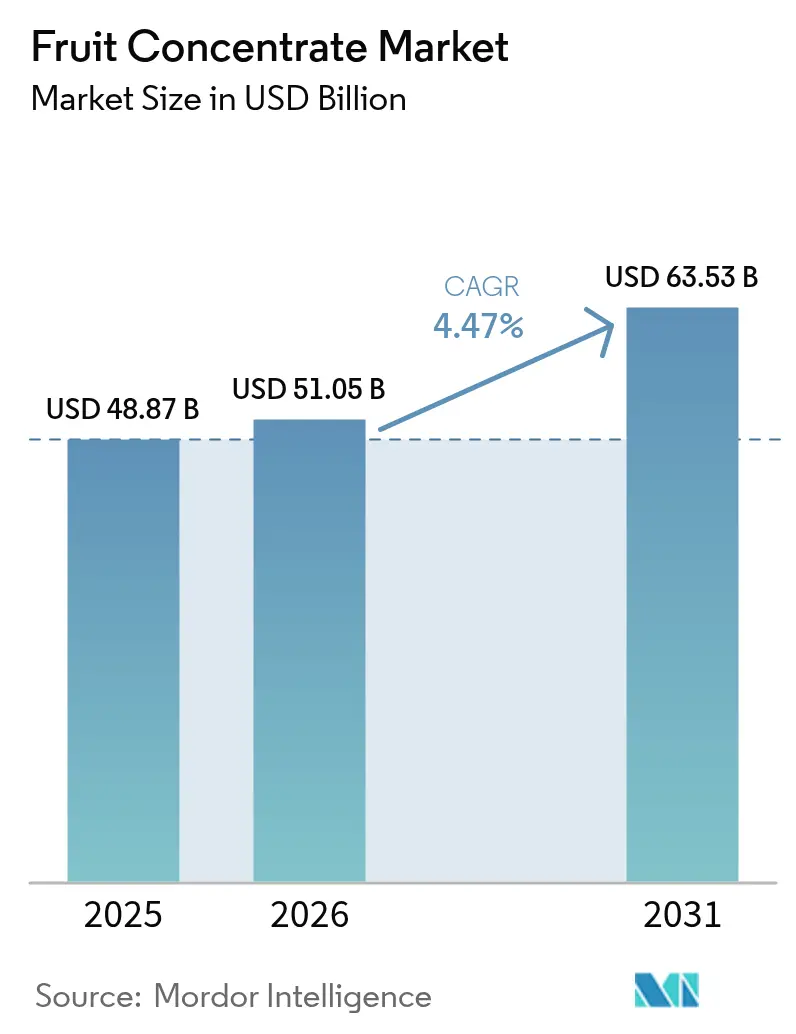

果物濃縮物市場規模は、2025年の487億7,000万米ドルから2026年には510億5,000万米ドルに増加し、2031年までに635億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.47%で成長します。このセクターの拡大は、変動する生鮮果物価格や増大する砂糖削減規制に対して濃縮物が提供するコストおよび賞味期限上の構造的メリットに起因しています。多国籍食品・飲料企業は、Nutri-Score評価を改善するために天然甘味料として濃縮物を取り入れており、一方で地域の加工業者はブラジル、中国、トルコの果樹園への近接性を活かしてグローバルブランドに対抗しています。膜分離技術および正浸透技術の革新により、生鮮ジュースとの官能的な差が縮まりつつあり、メーカーが価格に敏感なチャネルでの棚スペースを守るのに役立っています。同時に、プレミアムオーガニック製品は西欧および北米で二桁台の価格プレミアムを獲得しており、コモディティ価格が依然として不安定な中でも付加価値の創出が可能であることを示しています。

主要レポートのポイント

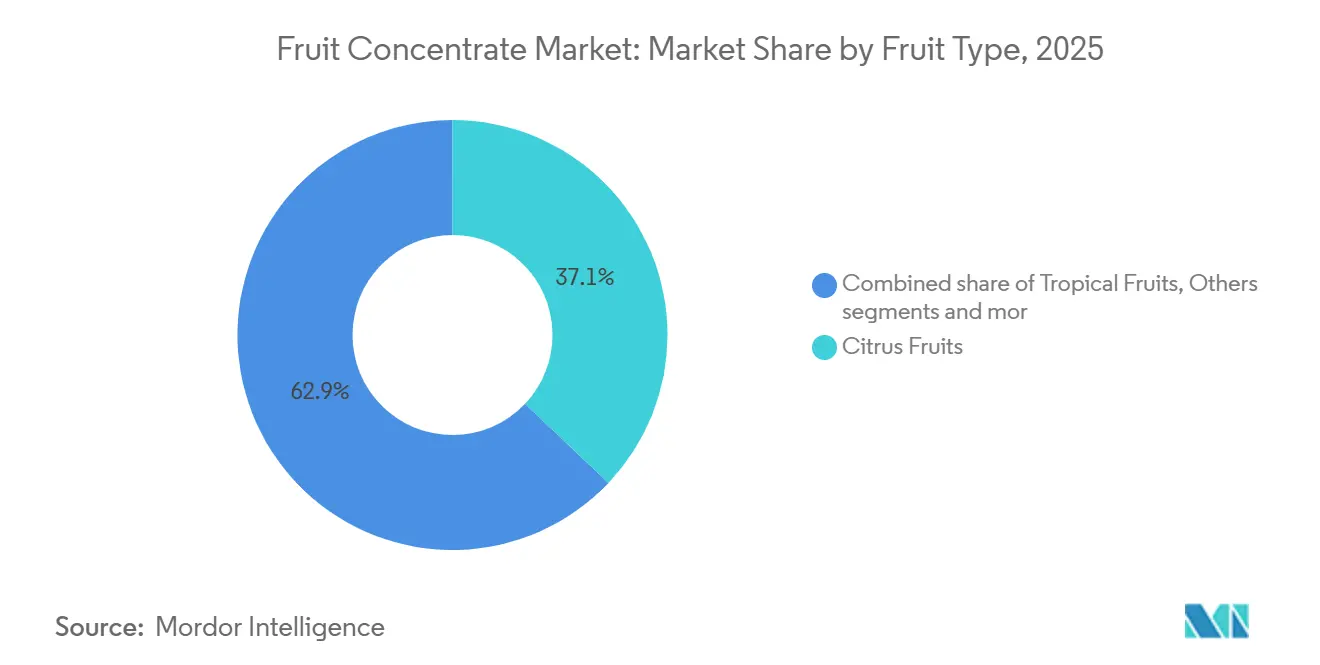

- 果物の種類別では、柑橘類が2025年の果物濃縮物市場シェアの36.71%を占め、熱帯果物は2031年にかけてCAGR 5.88%で加速すると予測されています。

- 製品形態別では、液体濃縮物が2025年の市場シェアの57.67%を占め、粉末濃縮物は2026年から2031年にかけてCAGR 5.31%を記録すると予測されています。

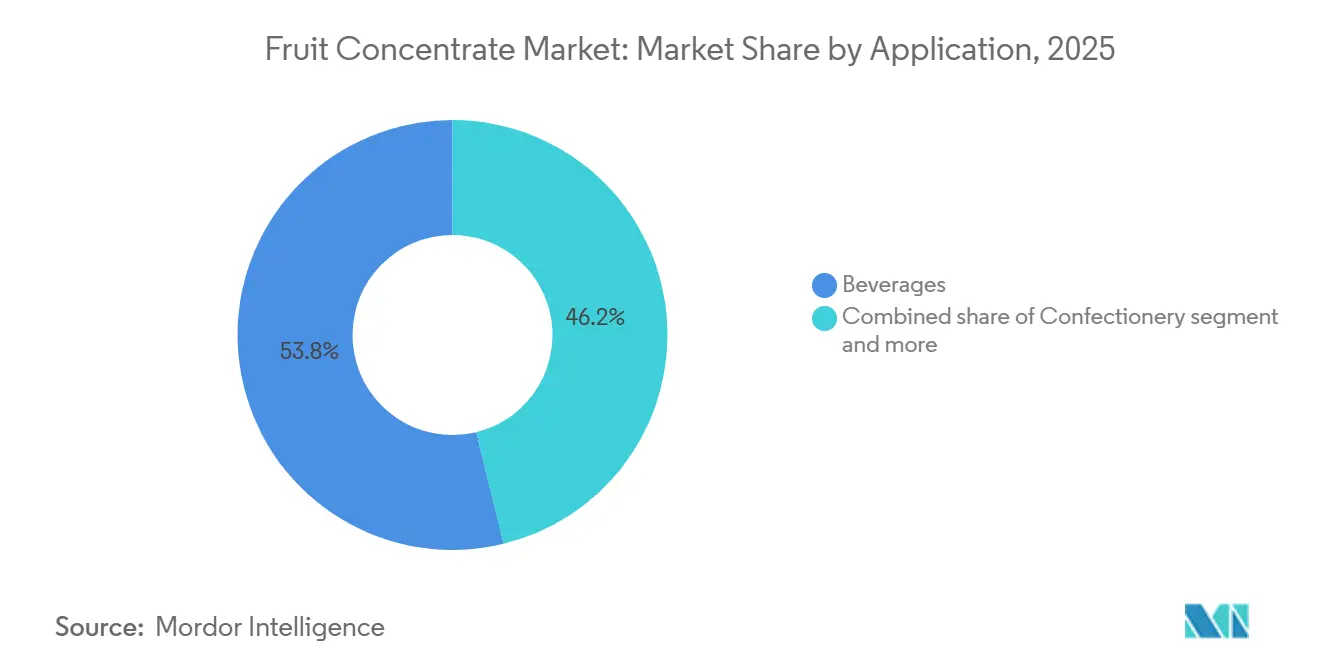

- 用途別では、飲料が2025年のシェアの53.82%を占め、乳製品および冷凍製品は2031年にかけてCAGR 5.49%で最も速い成長が見込まれています。

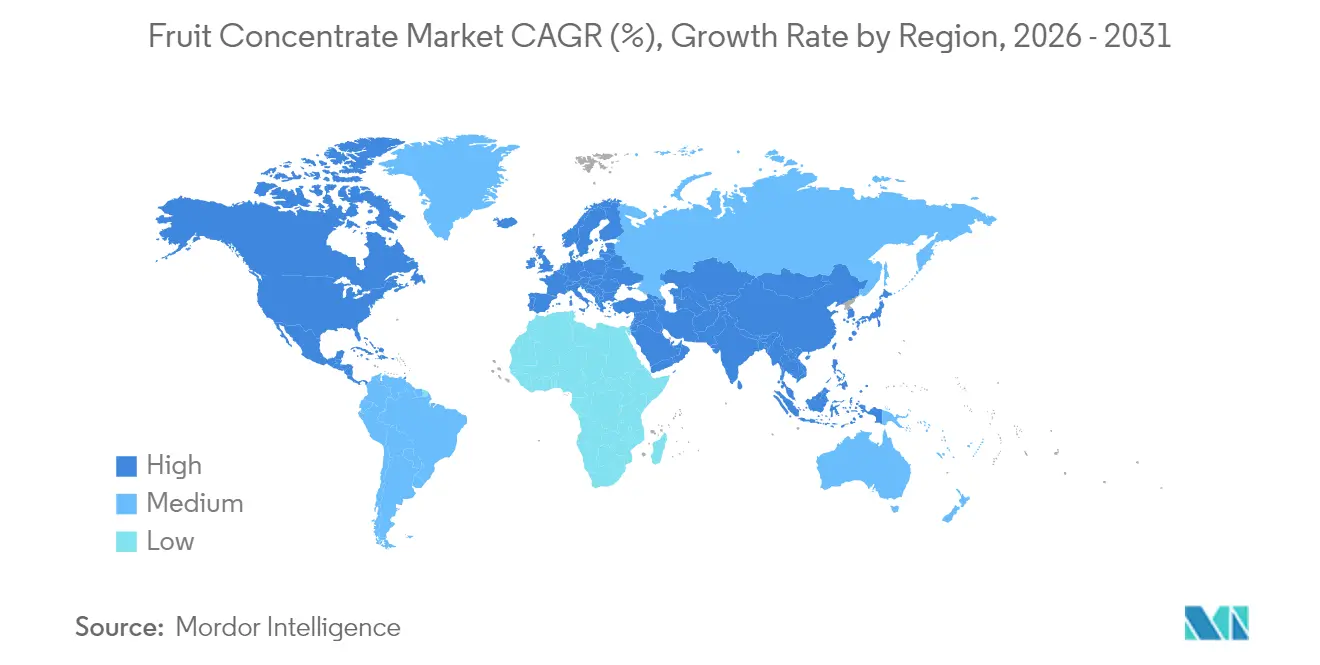

- 地域別では、北米が2025年に31.14%のシェアでトップとなりましたが、アジア太平洋は中国および東南アジアの加工投資に牽引され、CAGR 6.24%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の果物濃縮物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即飲み飲料および利便性食品に対する需要の増加 | 1.2% | アジア太平洋およびラテンアメリカで最も強い成長を示すグローバル市場 | 中期(2〜4年) |

| 食品・飲料における天然甘味料としての果物濃縮物の使用増加 | 1.0% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 天然・クリーンラベル原材料に対する消費者の嗜好の高まり | 0.9% | 北米、西欧、都市部のアジア太平洋 | 中期(2〜4年) |

| 生鮮ジュースと比較した長い賞味期限と輸送コストの削減 | 0.8% | コールドチェーンインフラが限られた新興市場を中心としたグローバル市場 | 長期(4年以上) |

| 濃縮・加工方法における技術的進歩 | 0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| オーガニックおよび最小限加工の果物原材料に対する需要の増加 | 0.4% | 欧州、北米、新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

即飲み飲料および利便性食品に対する需要の増加

都市化、多忙なライフスタイル、外出先での消費に対する消費者の嗜好の高まりにより、ジュース、フレーバーウォーター、スムージー、機能性飲料における果物濃縮物の使用が加速しています。食品加工業者も、生鮮果物と比較して保管・輸送コストが削減されることで恩恵を受け、業務効率が向上しています。さらに、果物濃縮物は果物供給の季節的変動にもかかわらず、年間を通じた製品の安定供給を可能にし、大規模な飲料生産を支援します。規制の枠組みも市場成長を後押ししており、品質・安全基準がサプライチェーン全体での製品信頼性を高めています。例えば、米国農務省の2024年冷凍果物仕様書は、酸度レベル、糖分含有量、微生物安全性に関するガイドラインを含む、賞味期限の延長と品質パラメータを支援する基準を確立しています[1]出典:Food Compliance、米国農務省が冷凍果物ジュースの仕様を更新、

foodcomplianceinternational.com。このような基準は、メーカーが標準化された果物原材料を採用することを促し、利便性食品および飲料用途全体での果物濃縮物の採用を強化しています。

食品・飲料における天然甘味料としての果物濃縮物の使用増加

食品・飲料の配合における天然甘味料としての果物濃縮物の使用増加は、果物濃縮物市場の重要な促進要因です。消費者が精製糖や人工甘味料から離れるにつれ、メーカーはリンゴ、ブドウ、その他の果物濃縮物を取り入れ、天然のポジショニングとクリーンラベルの訴求力とともに甘みを提供しています。果物濃縮物は風味と色を高めるだけでなく、ベーカリー、乳製品、ソース、飲料などの用途において食感の改善と製品の安定性にも貢献します。砂糖添加量の削減を目的とした規制上の圧力と公衆衛生上の取り組みが、果物由来の甘味ソリューションの採用をさらに促進しています。さらに、濃縮物は配合の柔軟性を提供し、味のプロファイルを維持しながら砂糖削減の訴求を可能にします。甘味料と果物原材料の両方としての二重機能は、コスト効率と原材料リストの簡素化を支援します。

天然・クリーンラベル原材料に対する消費者の嗜好の高まり

天然・クリーンラベル原材料に対する消費者の嗜好の高まりは、果物濃縮物市場の拡大を支える重要な要因であり、メーカーは健康意識の高い購買行動に合わせて製品を再配合しています。消費者は認識しやすく最小限に加工された原材料を含む製品を積極的に求めており、飲料や食品用途における天然の風味付けおよび甘味代替品として果物濃縮物の使用を促進しています。Glanbiaのレポートによると、2025年には英国の消費者の約72%が健康上の付加価値を提供する機能性飲料を好み、44%が特に天然原材料を含む製品を選択しており、クリーンラベル配合に対する強い需要が浮き彫りになっています[2]出典:Glanbia Nutritionals、2023年欧州機能性飲料市場インサイト、

glanbianutritionals.com。このトレンドは、CBI外務省の調査によってさらに裏付けられており、クリーンラベル製品は2021年の52%から増加し、2025年および2026年には製品ポートフォリオの70%以上を占めると予測されています[3]CBI外務省の調査によると、クリーンラベル製品は2021年の52%から増加し、2025年および2026年にはポートフォリオの70%以上を占めると予測されています。。その結果、食品・飲料メーカーは、味と栄養の訴求力を維持しながら人工添加物を置き換えるために果物濃縮物をますます採用しています。透明性、持続可能性、健康志向の消費へのシフトは、果物濃縮物産業内でのイノベーションと製品開発を加速し続けています。

生鮮ジュースと比較した長い賞味期限と輸送コストの削減

生鮮ジュースと比較した長い賞味期限と輸送コストの削減は、果物濃縮物市場の重要な促進要因であり、濃縮物は保管安定性と物流効率の向上を提供します。加工中の水分除去により製品の体積と重量が削減され、長距離にわたるコスト効率の高い輸送と低い包装要件が実現します。この利点は国際貿易において特に価値があり、季節的な生産サイクルにもかかわらず、メーカーが年間を通じて果物ベースの原材料を供給することを可能にします。果物濃縮物は腐敗リスクを最小化し、製品の使用可能期間を延長し、飲料・食品メーカーの効率的な在庫管理を支援します。長い賞味期限はコールドチェーンインフラへの依存を低減し、流通費用をさらに削減します。さらに、メーカーは濃縮物をジュースに再構成したり、配合に直接使用したりすることができ、生産・配合プロセスに柔軟性を提供します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 濃縮プロセス中の栄養素損失への懸念 | -0.7% | 北米、西欧 | 中期(2〜4年) |

| 生の果物価格の変動と季節的な供給状況 | -0.6% | 柑橘類依存地域を中心としたグローバル市場 | 短期(2年以内) |

| 生鮮ジュースおよび非濃縮ジュースへの消費者嗜好のシフト | -0.5% | 北米、西欧、都市部のアジア太平洋 | 長期(4年以上) |

| 厳格な食品安全・品質規制 | -0.3% | EUおよび北米でコンプライアンスコストが最も高いグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

濃縮プロセス中の栄養素損失への懸念

濃縮プロセス中の栄養素損失への懸念は、果物濃縮物市場の抑制要因として機能しており、熱ベースの蒸発と加工により、熱に敏感なビタミン、抗酸化物質、揮発性風味化合物のレベルが低下する可能性があります。消費者はますます生鮮品や最小限に加工された製品を高い栄養価と結びつけており、濃縮果物原材料に対する懐疑的な見方につながっています。特にビタミンCや天然酵素などの特定の微量栄養素の減少は、健康意識の高い消費者の製品認識に影響を与える可能性があります。メーカーは多くの場合、栄養素の劣化を最小化するために冷間濃縮やアロマ回収システムなどの高度な加工技術に投資する必要があり、生産コストが増加します。さらに、クリーンラベルのトレンドが加工方法への精査を強化しており、一部のバイヤーが生鮮品や非濃縮の代替品を好む傾向を促しています。いくつかの市場での規制上の表示要件も加工方法に関する透明性を求めており、購買決定に影響を与えています。

生の果物価格の変動と季節的な供給状況

生の果物価格の変動と季節的な供給状況は、果物濃縮物市場の重要な抑制要因であり、生産は農業生産量と気候条件に大きく依存しています。天候パターンの変化、干ばつ、洪水、害虫の発生は果物の収穫量に直接影響を与え、供給不足と価格変動につながる可能性があります。オレンジ、リンゴ、マンゴー、ベリーなどの果物は季節的に収穫されるため、加工業者は限られた期間内に大量の原材料を確保しなければならず、調達圧力が高まります。需給のアンバランスは投入コストを急激に引き上げ、濃縮物メーカーの利益率に影響を与える可能性があります。さらに、世界的な貿易の混乱や輸出入規制の変化が原材料の価格設定とアクセス可能性にさらに影響を与える可能性があります。主要果物生産地域における為替変動もコストの予測不可能性に寄与しています。これらの不確実性は、果物濃縮物メーカーと飲料メーカーの長期的な価格戦略とサプライチェーン計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

果物の種類別:熱帯品種がシェアを拡大

柑橘類は2025年の果物濃縮物市場で最大のシェアを占め、総収益の36.71%を獲得しました。このセグメントの優位性は、飲料、菓子類、料理用途で広く使用されているオレンジ、レモン、グレープフルーツ濃縮物などの柑橘類ベース製品に対する強いグローバル需要によって牽引されています。柑橘類濃縮物は、一貫した風味、高いジュース収率、複数の食品・飲料配合における汎用性で好まれています。柑橘類フレーバーに対する消費者の嗜好と、高いビタミンC含有量を含む健康上のメリットの認識が、持続的な需要をさらに支えています。主要な柑橘類生産地域における確立された栽培とサプライチェーンが、年間を通じた安定した生産と供給に貢献しています。さらに、柑橘類濃縮物は広範な加工インフラと流通ネットワークの恩恵を受けており、メーカーが国内外の市場要件を効率的に満たすことを可能にしています。

熱帯果物は2025年には小さなシェアを保持していますが、2031年にかけてCAGR 5.88%で最も速く成長するセグメントになると予測されています。このカテゴリーの成長は、エキゾチックなフレーバーと新しい飲料体験に対する消費者の嗜好の高まりによって牽引されています。マンゴー、パイナップル、パッションフルーツなどの熱帯果物濃縮物は、独自の味のプロファイルと栄養上のメリットにより、ジュース、スムージー、機能性飲料での人気が高まっています。健康・ウェルネストレンドへの意識の高まりが、天然で栄養豊富な熱帯果物原材料の消費を促進しています。熱帯地域での生産拡大と、風味と栄養素を保持する加工技術の進歩が、市場成長をさらに支援しています。さらに、飲料・食品産業はプレミアムおよび即飲み製品に熱帯フレーバーをますます取り入れており、若年層および都市部の消費者へのアピールを高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品形態別:粉末濃縮物が物流面で優位性を発揮

液体濃縮物は2025年の果物濃縮物市場で最大のシェアを占め、総市場収益の57.67%を占めました。このセグメントの優位性は主に、飲料、ジュース、食品加工用途での広範な使用によるものであり、取り込みやすさと一貫した風味を提供します。液体濃縮物は、高い溶解性、天然の味の保持、迅速な再構成により、大規模生産に適しているとしてメーカーに好まれています。液体形態での多様な果物品種の入手可能性も、製品イノベーションと消費者の嗜好を支援しています。液体濃縮物の確立されたサプライチェーンと加工インフラが、年間を通じた安定した供給と安定した価格設定を確保しています。

粉末濃縮物は2025年には小さなシェアを保持していますが、2026年から2031年にかけてCAGR 5.31%で最も速く成長するセグメントになると予測されています。このセグメントの成長は、賞味期限の長い製品と保管・輸送の利便性に対する需要の増加によって牽引されています。粉末果物濃縮物は、取り扱いやすさと液体と比較した体積の削減により、ドライミックス、ベーカリー製品、即飲み粉末飲料での使用に理想的です。メーカーはまた、風味、色、栄養価を保持する高度な乾燥技術に注力しており、製品の訴求力を高めています。外出先向けおよびインスタント食品のトレンドの高まりが、粉末濃縮物の需要をさらに押し上げています。

用途別:乳製品・冷凍製品が加速

飲料は2025年の果物濃縮物市場で最大のシェアを占め、総収益の53.82%を占めました。この優位性は、天然の風味、色、栄養上のメリットを提供するジュース、スムージー、清涼飲料、即飲み飲料における果物濃縮物の広範な使用によって牽引されています。このセグメントは、特に都市部および急成長地域での爽快で便利な飲料オプションに対する高い消費者需要の恩恵を受けています。飲料メーカーは、一貫性、配合のしやすさ、大規模生産要件を満たす能力から果物濃縮物を好んでいます。さまざまな果物フレーバーとブレンドの幅広い入手可能性が、製品の訴求力と多様性をさらに高めています。さらに、飲料は製品イノベーションの主要な手段として機能しており、メーカーは多様な消費者グループを引き付けるために機能性、強化、フレーバー飲料を頻繁に導入しています。

乳製品および冷凍製品は市場シェアでは小さいものの、2031年にかけてCAGR 5.49%で最も速く成長するセグメントになると予測されています。このカテゴリーの成長は、味と栄養上のメリットを組み合わせたフルーツフレーバーのヨーグルト、アイスクリーム、冷凍デザートに対する消費者の嗜好の高まりによって牽引されています。乳製品および冷凍用途の果物濃縮物は、人工添加物の必要性を減らしながら風味、甘み、天然の色を高めるのに役立ちます。加工食品・乳製品産業の拡大と家庭消費の増加が、これらの製品に対する需要の高まりを支援しています。さらに、利便性と即食製品のイノベーションが、若年層および都市部の消費者の間での採用を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界の果物濃縮物市場で最大のシェアを占め、総需要の31.14%を獲得しました。この地域の優位性は主に、高い可処分所得と確立された流通ネットワークに支えられた、果物ベースの飲料、ジュース、加工食品の強い消費によって牽引されています。北米の消費者はますます天然で栄養豊富な機能性原材料を好んでおり、果物濃縮物の需要をさらに押し上げています。主要メーカーの存在と発達した加工インフラが、一貫した供給と製品品質を確保しています。さらに、強化および即飲みオプションを含む飲料配合のイノベーションが、この地域のリーディングポジションを強化しています。

アジア太平洋は2025年には小さなシェアを保持していますが、2031年にかけてCAGR 6.24%で最も速く成長する地域になると予測されています。この地域の成長は、果物ベースの飲料消費の増加、健康・ウェルネス意識の高まり、急速な都市化によって促進されています。可処分所得が高まる拡大する中産階級がプレミアムで便利な果物濃縮物製品の需要を牽引しています。さらに、現代的な小売およびeコマースチャネルの普及が製品のアクセス可能性と認知度を向上させています。天然でエキゾチックな果物フレーバーへの関心の高まりが市場拡大をさらに支援しています。中国、インド、東南アジア諸国などの国々での加工食品・飲料産業の成長も堅調な成長に貢献しています。

欧州、中東・アフリカ、南米は果物濃縮物の重要な二次市場を形成しています。欧州では、確立された飲料産業、天然原材料に対する高い消費者嗜好、厳格な品質基準が需要を支え、安定した消費を促進しています。中東・アフリカでは、都市人口の増加と便利な即飲み製品に対する需要の高まりが果物濃縮物の使用を押し上げています。南米は主要な果物生産地域として、特に柑橘類および熱帯果物濃縮物において、強い国内消費と輸出機会の恩恵を受けています。コールドチェーンインフラの拡大、現代的な小売ネットワーク、これらの地域全体での健康意識の高まりが市場発展をさらに支援しています。

競合状況

市場は適度に断片化されており、多数の地域および国際的なプレーヤーが競合状況に貢献しています。この断片化は、地域参加者と少数の支配的なグローバルリーダーの両方の存在によって促進されています。Döhler、Ingredion Inc.、Kerry Inc.、Archer Daniels Midland Companyなどの果物濃縮物市場のリーディングカンパニーは、市場ポジションを強化するために製品発売、パートナーシップ、拡張、買収などの戦略を採用しています。グローバルリーダーが重要なプレゼンスを維持している一方で、市場の構造は地域プレーヤーの活動に大きく影響されており、その多様で競争的な性質を反映しています。

企業はますます垂直統合と持続可能性に向かっています。そうすることで、原材料の供給を確保するだけでなく、再生農業や契約農業などの方法を通じて差別化を図っています。一方、小規模なプレーヤーは特に膜ろ過と凍結濃縮における技術を活用して品質と賞味期限を向上させ、確立された既存企業との競争格差を縮めています。規制の変化が天然・健康志向の原材料を支持する方向に傾くにつれ、機能性およびクリーンラベル用途で新たな機会が生まれています。

イノベーターは砂糖削減と食物繊維強化のための独自技術を活用しています。BlueTreeの特許プロセスとKerryのTastesenseプラットフォームがこのトレンドを体現しています。米国と欧州では、米国食品医薬品局(FDA)と欧州食品安全機関(EFSA)などの規制機関が二重の役割を果たしています。企業に課題をもたらすコンプライアンス基準を設定する一方で、革新的なソリューションへの取り組みを促進しています。ADMの「リジェネレーションズ」イニシアチブはその好例であり、2025年までに400万エーカーを再生農業に統合することを目指しています。この動きはADMの持続可能性へのコミットメントを強調するだけでなく、環境目標とビジネス戦略の絡み合いを浮き彫りにし、業界における重要な競争優位性を示しています。

果物濃縮物産業のリーダー企業

Kerry Inc.

Archer Daniels Midland Company

Döhler GmbH

SunOpta Inc.

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Döhlerは南アフリカのパール工場を拡張し、粉末および液体コンパウンド、エマルジョン、フレーバーの新しい生産ラインを追加しました。このアップグレードにより、施設のバルクジュース濃縮物加工能力が向上し、主要な製造拠点として確立され、地域のクライアントがDöhlerの包括的なコンパウンドポートフォリオに直接アクセスできるようになり、南部アフリカ全体の食品、飲料、ライフサイエンス産業を支援しています。

- 2024年5月:SunOpta Inc.はメキシコの柑橘類栽培者協同組合と合弁事業を設立し、ベラクルス州の加工インフラに3,500万米ドルを投資しました。この協力により、SunOptaの柑橘類調達先がフロリダとブラジルを超えて拡大し、黄龍病や天候による収穫障害などのサプライチェーンの脆弱性に対する保護が強化され、クラフトカクテルや機能性飲料におけるライム濃縮物の需要増加を取り込んでいます。

- 2024年4月:Vitafoodsにて、Symriseはdiana food™ラインナップからプルーンジュース濃縮物を発表し、最低ソルビトール含有量を保証しました。Symriseは広東省中医院と広東工業大学と協力し、機能性便秘を持つ38名のボランティアを対象にこの濃縮物の健康上のメリットに関する臨床試験を実施しました。

世界の果物濃縮物市場レポートの範囲

果物濃縮物は水分を除去した果物です。果物濃縮物は、果物を洗浄、磨き、パルプ状に砕くことで製造されます。世界の果物濃縮物市場は、果物の種類、製品形態、用途、地域によってセグメント化されています。市場の果物セグメントには、柑橘類、赤い果物とベリー類、熱帯果物、その他が含まれます。製品形態別では、市場は液体、粉末、その他にセグメント化されています。用途別では、市場は飲料、ベーカリー、菓子類、乳製品、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| 柑橘類 |

| 赤い果物とベリー類 |

| 熱帯果物 |

| その他 |

| 液体濃縮物 |

| 粉末濃縮物 |

| その他 |

| 飲料 | 果物ジュースおよびドリンク |

| 清涼飲料および炭酸飲料 | |

| アルコール飲料 | |

| パンおよびベーカリー製品 | |

| 菓子類 | キャンディーおよびグミ |

| ゼリーおよびフルーツパスティーユ | |

| フルーツバーおよびスナック | |

| その他 | |

| 乳製品および冷凍製品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカのその他 |

| 果物の種類別 | 柑橘類 | |

| 赤い果物とベリー類 | ||

| 熱帯果物 | ||

| その他 | ||

| 製品形態別 | 液体濃縮物 | |

| 粉末濃縮物 | ||

| その他 | ||

| 用途別 | 飲料 | 果物ジュースおよびドリンク |

| 清涼飲料および炭酸飲料 | ||

| アルコール飲料 | ||

| パンおよびベーカリー製品 | ||

| 菓子類 | キャンディーおよびグミ | |

| ゼリーおよびフルーツパスティーユ | ||

| フルーツバーおよびスナック | ||

| その他 | ||

| 乳製品および冷凍製品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2026年の世界の果物濃縮物市場の規模はどのくらいですか?

果物濃縮物市場規模は2026年に510億5,000万米ドルに達し、CAGR 4.47%で2031年までに635億3,000万米ドルに成長すると予測されています。

最も速く成長している果物の種類はどれですか?

熱帯果物濃縮物は、エキゾチックなフレーバーに対する消費者の需要とプレミアムポジショニングにより、予測CAGR 5.88%で成長をリードしています。

粉末濃縮物が注目されている理由は何ですか?

粉末形態は、2年間の賞味期限、低い輸送コスト、eコマースおよびスポーツ栄養チャネルへの適合性を提供するため、CAGR 5.31%を記録しています。

2031年にかけて最も高い成長を示す地域はどこですか?

アジア太平洋は、中国、ベトナム、インドでの加工投資と中産階級の消費の増加に牽引され、CAGR 6.24%が見込まれています。

最終更新日: