イタリア グルテンフリー食品・飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

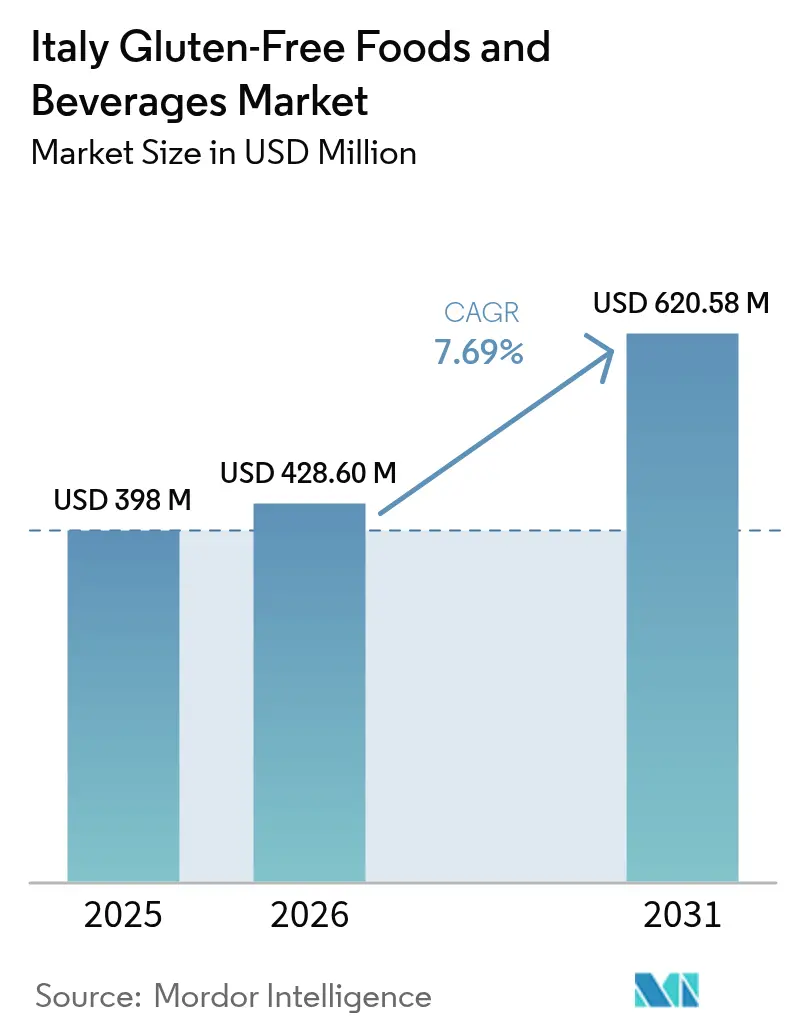

| 基準年の市場規模 (2025) | 398 百万米ドル |

| 市場規模 (2026) | 428.6 百万米ドル |

| 市場規模 (2031) | 620.58 百万米ドル |

| 成長率 (2026 - 2031) | 7.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア グルテンフリー食品・飲料市場分析

イタリアのグルテンフリー食品・飲料市場規模は、2025年の3億9,800万米ドルから2026年には4億2,860万米ドルへと成長し、2026年から2031年にかけてCAGR 7.69%で2031年までに6億2,058万米ドルに達すると予測されています。イタリアのグルテンフリー食品・飲料市場の成長は、全国規模でのセリアック病スクリーニング義務化の実施、グルテンフリーライフスタイルの普及拡大、オムニチャネル小売戦略の戦略的展開など、いくつかの主要要因によって牽引されています。これらの取り組みは、価格感度と製品入手可能性に関する長年の課題に効果的に対処しています。先進的なメーカーは、機能性栄養、有機原料調達、タンパク質の多様化に焦点を当て、進化する消費者ニーズに合わせて製品ポートフォリオを積極的に再構築しています。さらに、ブランドの評判と消費者の信頼を守るため、厳格な汚染管理措置を実施しています。食品購入の主要チャネルとしてのEコマースの定着化により、地域の生産者はイタリア半島全土へのリーチを拡大することが可能となっています。この動向は市場内の競争力学を再定義し、グルテンフリー食品をニッチな製品から主流の消費者向け定番品へと移行させる流れを加速させています。

レポートの主要ポイント

- 製品タイプ別では、ベーカリー製品が2025年のイタリア グルテンフリー食品・飲料市場において37.64%の収益シェアでトップとなっており、飲料は2031年にかけてCAGR 9.72%で最も速い成長が見込まれています。

- 原料別では、植物性製品が2025年のイタリア グルテンフリー食品・飲料市場シェアの61.85%を占め、動物性代替品は2031年にかけてCAGR 8.16%で拡大しています。

- 性質別では、従来型製品が2025年のイタリア グルテンフリー食品・飲料市場規模の72.88%を占め、有機製品はCAGR 10.32%で拡大する見込みです。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のイタリア グルテンフリー食品・飲料市場の41.52%を占め、オンライン小売店がCAGR 9.52%で最も高い成長軌道を記録しています。

- 地域別では、北イタリアが2025年のイタリア グルテンフリー食品・飲料市場の40.78%を占め、南イタリアが2031年にかけてCAGR 8.62%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア グルテンフリー食品・飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セリアック病およびグルテン感受性の診断増加と認知向上が需要を促進 | +2.1% | 全国、南イタリアで特に高い | 中期(2~4年) |

| グルテンフリー表示および払い戻し制度に対する政府支援が市場成長を促進 | +1.8% | 全国 | 長期(4年以上) |

| クリーンラベルおよびアレルゲンフリー食品に対する消費者の嗜好拡大が市場基盤を広げる | +1.5% | 北イタリアおよび中部イタリア | 短期(2年以内) |

| より健康的なライフスタイルと機能性栄養への移行が市場拡大を牽引 | +1.3% | 全国、都市部に集中 | 中期(2~4年) |

| Eコマースの成長が全国的な製品アクセシビリティを向上 | +0.9% | 全国、北部でより強い | 短期(2年以内) |

| 著名人の影響とメディアトレンドがグルテンフリーライフスタイルを普及させる | +0.6% | 全国、若年層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セリアック病およびグルテン感受性の診断増加と認知向上が需要を促進

イタリアのセリアック病を特定するための体系的かつ組織的なアプローチは、従来の医療ニーズを超えた持続的な市場拡大の強固な基盤として機能しています。保健省の報告によると、ロンバルディア州は2023年に49,278人という最多のセリアック病診断者数を記録しています[1]出典:イタリア保健省、「セリアック病に関する議会への年次報告書」、salute.gov.it。消費者の間でのこの認知向上は、臨床診断にとどまらず、ライフスタイル志向の購買決定へのシフトも反映しています。法律130/2023に基づく義務的スクリーニング要件によって強化された積極的な診断フレームワークの実施は、これまで未診断であった症例を発掘することで、対象市場を大幅に拡大すると期待されています。検出率の地域格差は、特に南イタリアが需要の不均衡な増加を経験する可能性が高いことを示しています。この成長は、医療インフラの継続的な改善によって牽引され、スクリーニングプログラムのより広範な普及を可能にし、未開拓地域での市場浸透を促進するものです。

グルテンフリー表示および払い戻し制度に対する政府支援が市場成長を促進

イタリアの規制フレームワークは、セリアック病患者の価格感度を効果的に低下させる財政支援メカニズムを実施することで、市場ダイナミクスに戦略的な影響を与えています。この政府介入は、プレミアム価格設定という市場の重要な課題に直接対処し、メーカーが市場浸透を高めながら高い利益率を維持することを可能にしています。2023年から2027年の多年次国家管理計画(MANCP)は、グルテンフリー表示における不正防止の重要性を強調しています。この取り組みは、コンプライアンス基準を遵守するメーカーに競争上の優位性をもたらすだけでなく、市場を悪用しようとする機会主義的なプレーヤーに対して重大な参入障壁を設けるものでもあります。グルテンフリー表示の透明性と信頼性は消費者の信頼を醸成し、診断済みのセリアック病患者と健康意識の高い個人の双方に訴求することで、市場成長を牽引しています。さらに、明確な表示規制、払い戻しインセンティブ、包括的な認証フレームワークの統合が市場拡大を促進し、イノベーションを刺激し、グルテンフリー製品セグメントに対する消費者の信頼を強化しています。

クリーンラベルおよびアレルゲンフリー食品に対する消費者の嗜好拡大が市場基盤を広げる

健康意識の高まりと食品生産における透明性への需要の増大に伴い、消費者はクリーンラベルおよびアレルゲンフリー食品へと積極的にシフトしています。この進化する嗜好はグルテンフリー市場を大幅に拡大させており、メーカーは最小限の加工と天然素材を使用した製品の幅広いラインナップを提供することでポートフォリオを多様化することを余儀なくされています。当初は医療上の問題を抱える個人を対象としていたグルテンフリー製品セグメントは、現在ではライフスタイル志向の消費者ニーズのより広いスペクトルに対応するよう戦略的に位置づけられています。イタリア市場では、健康意識の高い消費者が持続可能性と「フリーフロム」を訴求する製品に対してプレミアム価格を支払う意欲を示しており、購買行動の変化を反映しています。このトレンドは伝統的な地中海食への遵守の低下と一致しており、グルテンフリー製品メーカーがその製品をより健康的で持続可能な代替品として位置づける戦略的な機会の窓を生み出しています。この市場ポテンシャルを裏付けるARIANNA研究は、イタリア人成人の83.82%が地中海食への遵守度が中程度にとどまっていることを示しており[2]出典:Graziano Bonifazi、「イタリアにおけるクリーンラベル食品に対する消費者の態度」、Frontiers in Nutrition、frontiersin.org、グルテンフリーブランドが市場成長を戦略的に活用できる食習慣の変化を示しています。

より健康的なライフスタイルと機能性栄養への移行が市場拡大を牽引

イタリアの高齢化する人口動態と、特に南部地域における肥満の増加は、特定の健康課題に対処するよう設計された機能性食品への需要の大幅な成長を牽引しています。南イタリアにおける高い肥満率の継続的な集中は、効果的な体重管理ソリューションとして位置づけられたグルテンフリー製品にとっての戦略的機会を生み出しています。イタリアの食品業界はイノベーションを積極的に優先しており、グルテンフリーフォカッチャへのエンドウ豆タンパク質の組み込みに焦点を当てた研究活動がその証拠です。これは、タンパク質強化と食物繊維添加に特に重点を置いた機能性栄養に対する消費者の高まる需要を満たすというメーカーのコミットメントを示しています。さらに、グルテンフリー製品の処方におけるバイオテクノロジーの進歩に対する消費者の受容の高まりは、栄養価を高め、進化する健康・ウェルネストレンドに沿ったソリューションを採用する準備ができていることを反映しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテンフリー製品の従来製品と比較した高い生産コストが市場拡大を制限 | -1.4% | 全国、南部でより顕著 | 長期(4年以上) |

| 製造プロセスにおける交差汚染リスクが成長を制限 | -0.8% | 全国 | 中期(2~4年) |

| グルテンフリー認証および表示に関する厳格な規制要件がコンプライアンスコストを増加 | -0.6% | 全国 | 長期(4年以上) |

| グルテン含有製品の味と食感の再現が困難 | -0.5% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グルテンフリー製品の従来製品と比較した高い生産コストが市場拡大を制限

政府支援プログラムの利用可能性にもかかわらず、グルテンフリーメーカーは市場への効果的な浸透能力を制限する重大なコスト構造上の不利を抱えています。2023年、イタリアの加工食品価格は8~11%のインフレ上昇を経験し、グルテンフリー代替品などの特殊製品に不均衡な影響を与えました[3]出典:ISTAT、「消費者物価 - 2023年9月」、istat.it。これらの製品はすでにプレミアム価格帯に位置づけられています。グルテンフリー製品の生産には、専用の製造ラインの使用、特殊原料の使用、厳格な品質管理プロトコルの遵守が必要であり、これらすべてが高い構造的コストに寄与しています。政府の払い戻し制度は部分的な財政的救済を提供しますが、これらの費用を完全に軽減するには不十分です。さらに、農業収量が低く賞味期限が短い傾向にある天然グルテンフリー穀物への依存は、コスト圧力をさらに悪化させています。グルテンフリー製品は鮮度を維持するために防腐剤なしで処方されることが多く、従来の小麦ベースの製品と比較して賞味期限が短くなっています。さらに、これらの製品は汚染を防ぐために気密性やアレルゲン安全素材などの特殊包装ソリューションを必要とし、製造プロセスにさらなるコスト層を加えています。

製造プロセスにおける交差汚染リスクが成長を制限

イタリアのメーカーは、交差汚染事故が継続することで消費者の信頼が損なわれ、厳格な規制フレームワークへのコンプライアンスが複雑化するという重大な業務上・評判上の課題に直面しています。保健省による2025年のいくつかのグルテンフリー製品のリコールは、グルテンの検出を契機として、製造管理システムの継続的な弱点を浮き彫りにしており、市場の成長軌道を制約し続けています。さらに、イタリアの異なる地域における食品取扱者向けトレーニングプログラムの不一致、特に包括的なアレルゲン管理実践を組み込んでいないプログラムが多いことが、汚染リスクをさらに悪化させています。これらの品質保証上の欠点は、影響を受けたメーカーに競争上の不利をもたらすだけでなく、製品の信頼性に対する消費者の懸念を強めています。この問題は特に中小規模の生産者において顕著であり、効果的な汚染防止措置を実施するために必要な財政的リソースと業務インフラが不足していることが多く、市場内での競争・成長能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベーカリーの優位性が飲料の台頭に直面

イタリアの消費者は依然としてグルテンフリーパン、ビスケット、ケーキへの支出が最も多く、ベーカリー製品が2025年のイタリア グルテンフリー食品・飲料市場において37.64%を占めています。しかし、飲料のイノベーションがカテゴリーの境界を拡大しています。機能性レディ・トゥ・ドリンク(RTD)シェイク、強化植物性ミルク、コラーゲン配合ウォーターが合わせてCAGR 9.72%(2026年~2031年)という堅調な成長を達成しています。これらの常温保存可能な性質は交差汚染リスクを最小化し、新規参入者の市場参入を容易にすることで、「グルテンフリーダイエット」に対する消費者の認識を従来のパン代替品を超えて再定義しています。

密な食感に対する消費者の不満に対処するため、ベーカリーはサワードウ発酵とネイティブスターチブレンドを活用して感覚的なギャップを埋め、市場シェアを守っています。パスタと麺類はイタリアにおいて文化的に重要な位置を占め続けています。米、トウモロコシ、トリティカーレなどのセモリナ代替品は国民的誇りを体現し、安定した需要を維持しています。パスタ製造における真空混合などの技術的進歩は調理損失を低減し、望ましいアルデンテの食感を確保しています。さらに、スナック、調味料、シーズニング、スプレッドは、外出先での消費トレンドとプレミアムギフティングの機会を活かした動的な成長分野として台頭しています。その結果、イタリアのグルテンフリー食品・飲料市場は多様化し、ベーカリー製品への依存を低減しながら飲料中心の消費における成長を牽引しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

原料別:植物性のリーダーシップが動物性イノベーションに挑戦される

2025年、米、トウモロコシ、ソバ、豆類粉を使用した植物性処方がイタリアのグルテンフリー食品・飲料市場の61.85%を占めました。馴染みのある地中海食材の使用はラベルの透明性を高め、価格の安定を支えています。一方、卵白強化パンやホエイ強化食事代替品などの動物性代替品はCAGR 8.16%(2026年~2031年)で拡大しており、完全タンパク質と食感改善に対する消費者需要の高まりを反映しています。

エンドウ豆タンパク質の進歩がイノベーションを牽引しており、野菜濃縮物とミルクペプチドを組み合わせたハイブリッド処方が満腹感と柔らかさで人気を集め、「タンパク質源」の訴求を強化しています。この原料の融合は、イタリアのグルテンフリー食品・飲料セクター内で感覚的な魅力と栄養価のバランスを取るための戦略的機会を浮き彫りにしています。原料調達の柔軟性は引き続き重要な要素です。世界的な豆類供給の混乱は、特にエミリア=ロマーニャ州やヴェネト州などの生産拠点におけるイタリアの乳製品・卵のサプライチェーンの堅牢性を強調しています。先進的な生産者はマルチプロテインポートフォリオを採用することでリスクを軽減し、処方の一貫性を確保しながら商品価格の変動を管理し、イタリアのグルテンフリー食品・飲料市場における競争力を維持しています。

性質別:有機プレミアムが勢いを増す

2025年、従来型SKUは72.88%の価値シェアを維持していますが、CAGR 10.32%(2026年~2031年)で拡大すると予測される有機代替品の急速な成長によって、ますます挑戦を受けています。小売業者は、特に全国的な「有機週間」キャンペーン期間中に季節的なプロモーションを戦略的に活用し、産地重視のナラティブを強調しています。これらのキャンペーンは消費者に効果的に響き、有機製品へのプレミアム支出を正当化することを可能にしています。その結果、有機製品はカテゴリー平均を上回るパフォーマンスを継続し、イタリアのグルテンフリー食品・飲料市場の成長に大きく貢献すると予想されています。

堅牢なサプライチェーンインフラは、ワインのアペラシオンのブランディングに類似した産地の強調を伴ってマーケティングされる在来種ソルガムや石臼挽きひよこ豆粉などのユニークな価値提案の創出を支えています。このアプローチはイタリアのプレミアムフードセグメント内での有機ブランドの競争力を高めています。品質重視の食文化と一致させることで、有機ラベルは健康意識の高い消費者や料理愛好家のロイヤルティを獲得し、リピート購入を促進し、市場でのプレゼンスを強化することに成功しています。

流通チャネル別:デジタルトランスフォーメーションが加速

2025年、スーパーマーケットとハイパーマーケットはイタリアのグルテンフリー食品・飲料市場における取引の41.52%を占めました。この優位性は、個別の食事指導を提供する店内栄養士コーナーの存在と、多様な消費者ニーズに対応するプライベートブランドのグルテンフリー製品の豊富な品揃えによって支えられています。しかし、オンライン小売店が最も成長の速い流通チャネルとして台頭しており、CAGR 9.52%(2026年~2031年)という印象的な成長を記録しています。大手小売チェーンは顧客エンゲージメントを高めるためにグルテンフリー専用マイクロサイトを開設し、機動力のある直接消費者向け(D2C)ベーカリーは高度な急速冷凍技術を活用して高品質な職人製グルテンフリーパンを24時間以内に全国に届けています。サブスクリプションモデルが普及しており、医療的に依存する消費者の継続的なニーズに対応しながら、サプライヤーに安定した予測可能な収益源を確保しています。同時に、ディスカウント食料品チェーンが「フリーフロム」製品の品揃えを拡大し、コスト意識の高い消費者を引き付け、価格格差を効果的に縮小し、イタリアの主流市場でのグルテンフリー製品のより広い受容を促進しています。

専門健康食品店と薬局は、特に併存疾患の食事管理に関する薬剤師の専門的なアドバイスを求める顧客に対して、忠実な顧客基盤への対応を継続しています。しかし、これらの合算市場シェアは徐々に低下しています。新興ブランドにとって、ハイブリッド流通戦略の採用は効果的であることが証明されています。薬局に製品を置くことで、これらのブランドは健康重視の消費者の間で信頼性と信用を獲得し、同時にオンライン購買者をターゲットにしてスケーラビリティを達成しています。このデュアルアプローチは初期段階のブランド認知度を最適化し、市場参入に関連する潜在的なリスクを軽減します。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、北イタリアは高度な物流インフラ、高所得世帯、グローバル食品多国籍企業の存在に牽引され、国内のグルテンフリー食品・飲料業界において40.78%の市場シェアを確保しています。この地域は強い需要を示しており、一人当たり支出は全国平均を上回り、早期診断を促進する効率的な医療システムと広範な近代的小売ネットワークによって支えられています。パルマとボルツァーノへの製造施設の集中は物流効率を高め、官民の研究所連携がイノベーションサイクルを加速させています。さらに、食品加工企業はグルテンフリー生産の透明性を高めるためにビジターセンターを設立し、この地域の市場リーダーシップに対する消費者の信頼を強化しています。

中部イタリアは料理の中心地として機能しています。観光業のパンデミック前水準への回復により、レストランやホテルは伝統的な料理と並んでグルテンフリーオプションをメニューに取り入れるようになっています。地域の中小企業は、セナトーレ・カッペッリデュラム小麦などの在来種穀物を活用し、保護指定レシピに準拠した職人製グルテンフリーフラットブレッドを生産しています。これらのプレミアム製品はアグリツーリズムチャネルを通じてマーケティングされており、地域のアイデンティティを活用することがイタリアのグルテンフリー食品・飲料市場における価値提案を高める方法を示しています。

南イタリアはCAGR 8.62%(2026年~2031年)という最高の成長が見込まれています。EU資金による医療ハブが診断能力を拡大し、払い戻しカードが手頃な価格の課題に対処しています。この地域の人口動態は若い人口、大家族、低い可処分所得を特徴としており、当初は市場浸透を妨げていましたが、バウチャー制度がこれらの障壁を軽減しています。道路インフラの改善がコールドチェーン物流を強化しています。プーリア州とカラブリア州の農業協同組合は有利な微気候を活かしてキノアとソルガムの契約農業に取り組み、サプライチェーンの複雑さを軽減し、地域雇用の機会を創出しています。ソーシャルメディアを活用した健康意識向上キャンペーンと相まって、これらの要因がイタリアのグルテンフリー食品・飲料市場における南イタリアの急速な成長を推進しています。

規制環境

イタリアはグルテン関連の表示に関するEUの枠組みを適用しており、その中心となるのは規則(EU)No 828/2014であり、最終食品における「グルテンフリー」表示の基準を最大20mg/kg(20ppm)と定めている。国内レベルでは、イタリアはセリアック病患者向けに「特別に配合された」食品に対する独自の制度も運用しており、これは法律123/2005に基づき、2016年5月17日付省令などの後続の保健省令によって支えられ、国民保健サービス(SSN)の償還登録への収載を根拠づけている。運用面では、グルテンフリー食品を製造または提供する食品事業者は、公的管理と地域の遵守手続きを管理する必要があり、EUの衛生要件(規則(EC)No 852/2004)に従ってSUAPを通じた地域保健当局(ASL/Azienda USL)への通知、およびHACCPに基づくアレルゲン管理が含まれる。地域当局はグルテンフリー食品事業者の公的管理に関する追加指針を発行する場合があり(例えば、エミリア=ロマーニャ州の地域指針)、一方でイタリアセリアック協会(AIC)はそのリスク分類および製造・外食現場における交差汚染低減のための実務指針を通じて業界のリファレンスを提供している。

競争環境

イタリアのグルテンフリー食品・飲料市場は適度に集約された市場であり、多数の国内外の競合企業で構成されています。イタリアのグルテンフリー食品・飲料市場で事業を展開する主要プレーヤーには、Dr. Schär AG/SPA、Barilla Holding、Farmo SpA、The Kraft Heinz Company、NT Food SpAなどがあります。グルテンフリー製品市場の主要プレーヤーは幅広い製品ラインナップを有しています。これらのプレーヤーは、新興市場がもたらす機会を活用して製品ポートフォリオを拡大し、様々な製品カテゴリーの要件に対応することに注力しています。

中堅の挑戦者は、常温保存可能なソースやプレミアムコンフェクショナリーなどの未開拓領域に注力しています。スタートアップ企業は大学の研究室と提携し、グルテンの弾性挙動を模倣する酵素処理生地を開発することで、開発サイクルを18ヶ月未満に短縮しています。Eコマース優先の参入企業は、限定フレーバーの発売と直接フィードバックループを通じて差別化を図り、スロッティングフィーを回避しながらイタリアのグルテンフリー食品・飲料市場内のマイクロコミュニティを獲得しています。

市場における戦略的優先事項は、消費者の信頼を構築するための汚染管理、原料の透明性、説得力のあるストーリーテリングを中心に展開しています。注目度の高い製品リコールの発生は消費者の懸念を大幅に高め、企業はリアルタイムの分析証明書(COA)ダッシュボードやブロックチェーン対応のトレーサビリティアプリケーションなどの高度なソリューションを採用するよう促しています。さらに、分離投資に関連する高コストを管理するために不可欠なスケールメリットを達成しようとする企業の動きにより、合併・買収活動が活発化しています。

イタリア グルテンフリー食品・飲料業界リーダー

Dr. Schar AG/SpA

Barilla Holding

The Kraft Heinz Company

Farmo SpA

NT Food SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

償還制度に紐づく需要と小売分野の正常化は、厳格なグルテン管理と消費者に親しみやすい価値提案の両方を満たせるブランドにとっての空白地帯を生み出している。セリアック病患者向けに特別に配合された製品を対象とするSSN償還登録は、2016年5月17日付省令を含む省令規則に支えられ、分離管理、検査、文書化に投資する製造業者を評価する傾向があり、また医療的動機によるリピート購買を通じて薬局や主流小売での棚展開の拡大も後押ししている。同時に、イタリアではグルテンフリー製品の近代的小売における露出が測定可能な形で拡大しており、AICの報告によれば過去2年間でスーパーマーケットおよびハイパーマーケットの棚スペースが25%増加した(2025年3月時点)。この広がったフットプリントは、プライベートブランドの展開と、機能性・クリーンラベル・オーガニックのグルテンフリー製品といった成長の速いサブセグメントを支えており、これらは栄養(食物繊維・タンパク質強化)、原材料の透明性、EU 828/2014の表示要件に適合する信頼性の高い汚染管理による差別化が特徴である。GS1 Italyによるグルテン関連製品属性に関する指針(2025年)を含む業界データや標準化の取り組みも、オムニチャネル展開のためのデータ品質向上を支え、ブランドの発見可能性の改善とオンライン・店舗での購買摩擦の低減に寄与している。

最近の業界動向

- 2026年7月:FAO/WHOコーデックス委員会は2026年7月9日、予防的アレルゲン表示(PAL)に関する新たな国際指針を採択し、グルテンを含む穀物に対する基準用量アプローチを含めた。これにより、製造業者が微量グルテンリスクをどのように伝達するかについての世界的な基準が強化され、イタリアでグルテン関連表示の下で販売される製品に対するサプライヤー管理とラベル根拠のハードルが高まる可能性がある。

- 2026年3月:Dr. Scharは、イタリア、スペイン、ドイツにわたる生産施設を対象とした2026年の投資計画2,800万ユーロを発表した。この計画はグルテンフリー製造能力を強化し、汚染管理の実行を厳格化するもので、リコールが信頼を急速に損ないかねないこのカテゴリーにおける品揃え拡大を広く支えるものである。

- 2025年1月:Barillaは南イタリアのフォッジャ工場におけるパスタ生産能力を強化するために3,050万米ドルを投資した。このアップグレードは、グルテンフリー消費が厳密な医療上の必要性を超えたセグメントへ拡大する中で、国内製造規模と供給信頼性を支えるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、グルテン回避またはセリアック病対応食に向けて表示・位置付けされた製品を対象に、イタリア国内の組織化された小売およびオンラインチャネルを通じて販売される包装済みグルテンフリー食品およびグルテンフリー飲料の価値として定義される。

範囲の除外:包装小売と同等の形でトレース不可能な外食専用の販売は、本市場規模の算定から除外される。

セグメンテーション概要

- 製品タイプ別

- ベーカリー製品

- パンとケーキ

- クッキーとビスケット

- その他の製品

- パスタと麺類

- スナック

- 飲料

- 調味料、シーズニング、スプレッド

- 乳製品および乳製品代替品

- 食肉および食肉代替品

- その他のグルテンフリー製品

- ベーカリー製品

- 原料別

- 植物性

- 動物性

- 性質別

- 従来型グルテンフリー製品

- 有機グルテンフリー製品

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門小売店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北イタリア

- 中部イタリア

- 南イタリア

- その他

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、イタリアに関するファクトベースを構築するために用いられ、これによりモデルは予測を適用する前に、現実的な消費文脈、価格帯、チャネル構造から出発することができる。国の栄養・健康関連の公的刊行物(セリアック関連の指針を含む)、イタリアおよびEUの食品表示規則、原材料・包装食品の輸出入動向を示す貿易統計などの公開資料を参照した。

市場側では、企業の年次報告書、投資家向け説明資料、製品カタログ、信頼性の高い報道も確認し、グルテンフリー製品ラインが実際にどのように価格設定され、どこで販売されているかを把握した。特許データベースおよび輸出入の出荷レベルデータベースは、関連する包装カテゴリーにおける技術革新の動向と国境を越えた動きを把握するために選択的に使用した。これらの例は網羅的ではなく、入力を収集・検証・明確化するために追加の公的資料および内部資料も確認した。

一次インタビューおよび調査

一次調査は、特にチャネル別内訳、価格設定行動、カテゴリー拡大の実際のペースなど、デスクリサーチでは十分に確認できない事項をイタリアにおいて検証するために用いられた。製造業者、流通業者、小売業者、カテゴリー専門家などと対話を行い、その後、製品、販売、または調達に関する意思決定を担う職務担当者と前提条件を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):12% | |

| ミドルティア:61% | 部門/事業リーダー:42% | |

| 中小規模プレイヤー:14% | マネージャー:46% |

市場規模算定と予測

市場規模算定はトップダウン方式から始め、イタリアに関連する消費指標とグルテンフリーである可能性が高い割合を用いて包装食品・飲料の需要プールを再構築し、その後、スーパーマーケット、専門店、コンビニエンス、オンラインへのチャネル配分を行った。総額の現実性を保つため、サンプル抽出したブランドおよびプライベートブランドの価格帯、棚レベルのパックサイズ、データの可視性が高い一部のサプライヤー・流通業者の集計を用いた選択的なボトムアップ検証を実施した。

モデルを形作った主要な入力要素には、主要主食品(パン、パスタなど)におけるグルテンフリー浸透率、新製品導入率、パック形態別の平均販売価格の変化、近代的小売における販促強度、eコマースの正常化に伴うオンラインシェアの変化が含まれる。ニッチな製品ラインで直接的な観測データが欠落している場合には、同様の回転率と価格設定を持つ代替カテゴリーを用いてギャップを処理し、その後インタビューのフィードバックを通じて調整した。

予測に関しては、シナリオ分析を用いて、健康志向の需要とライフスタイル志向の需要のもとで採用がどのように異なるかを反映し、予測期間全体の価格設定と流通拡大に関する専門家の合意を用いて、シナリオを中心シナリオに統合した。

データ検証と更新サイクル

出力結果は、チャネル別内訳、価格帯、および推定される一人当たり支出額の三角測量によって検証され、その後、小売品揃えの成長やインタビューで示されたカテゴリーの勢いなどの独立した指標と照合された。差異が大きすぎると判断された場合には、前提条件を再検討し、追跡確認の電話を実施して、問題が範囲、価格設定、またはチャネル網羅性のいずれから生じているかを確認した。

承認前には、モデルは複数段階の内部レビューを経て、総額、成長率、主要要因が年ごとに一貫性を検証される。報告書は年次で更新され、需要、規制、価格設定に重大な影響を及ぼす事象が発生した場合には随時更新が行われ、最終納品前の最終確認を経てクライアントに最新の見解が提供される。

Mordor Intelligenceによるイタリアのグルテンフリー食品・飲料市場規模算定と他の公表推定値との比較

イタリアのグルテンフリー食品・飲料に関する公表推定値は、製品の境界と基準年が一致していないこと、また価格設定とチャネル網羅性の扱いが異なることから、しばしば一致しない。これらの差異が積み重なると、公表資料が同様の消費者動向を示していても、最終的な市場規模は変化しうる。

外食専用のグルテンフリー食事やメニュー販売はMordor Intelligenceの調査範囲外であり、そのためレストランやベーカリーカウンターでの提供分を混在させた数値は、同様の成長前提であっても高く見える場合がある。もう一つの繰り返し見られる差異は価格設定の扱いであり、一部の資料は単一の平均価格を用いる一方で、他の資料は時間の経過とともに品目構成の変化や販促が実現価値に影響を与えることを許容しており、通貨のタイミングもさらに差を広げる要因となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 398 M (2025) | |

| 大手コンサルティング会社A | USD 480 M (2024) | 異なる基準年を用い、しばしば「グルテンフリー製品」というより広範な枠組みで捉えられ、本レポートで用いる食品・飲料の範囲を超えた関連包装製品を含む可能性があり、また将来年においてより高い価格成長の前提を適用する場合がある。 |

| 業界出版社B | USD 483.3 M (2023) | より早い評価年を基準としており、特に専門店がより重視されている場合には異なるチャネル重み付けを反映する可能性があり、これは通常、よりバランスの取れた小売構成に比べて平均実現価格を高める傾向がある。 |

表全体を通じて、この差異は主に基準年の選定、対象となる包装需要の範囲、そしてチャネル構成が平均販売価格へどのように変換されるかによって生じている。観測可能な小売指標に入力を結び付け、インタビューによって相互検証することで、前提条件が更新された際にも最終的な値の透明性と再現性が維持される。

レポートで回答される主要な質問

2026年のイタリアのグルテンフリー食品市場の規模はどのくらいですか?

イタリアのグルテンフリー食品市場規模は2026年に4億2,860万米ドルであり、2031年までに6億2,058万米ドルを超えると予測されています。

イタリアのグルテンフリー食品市場内で最も速く成長するセグメントはどれですか?

飲料がCAGR 9.72%でトップとなっており、消費者がグルテンフリー形式での機能性・外出先向け栄養を求めていることを反映しています。

南イタリアが将来の成長にとって重要な理由は何ですか?

義務的スクリーニング、バウチャー補助金、肥満率の高さが南部でCAGR 8.62%を牽引し、北部の消費水準との格差を縮小しています。

有機グルテンフリー製品は普及していますか?

はい。有機SKUはCAGR 10.32%で成長しており、イタリアの広大な有機農地と持続可能性・健康上のメリットに対して消費者がプレミアムを支払う意欲を活用しています。

最終更新日: