GCC REIT市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

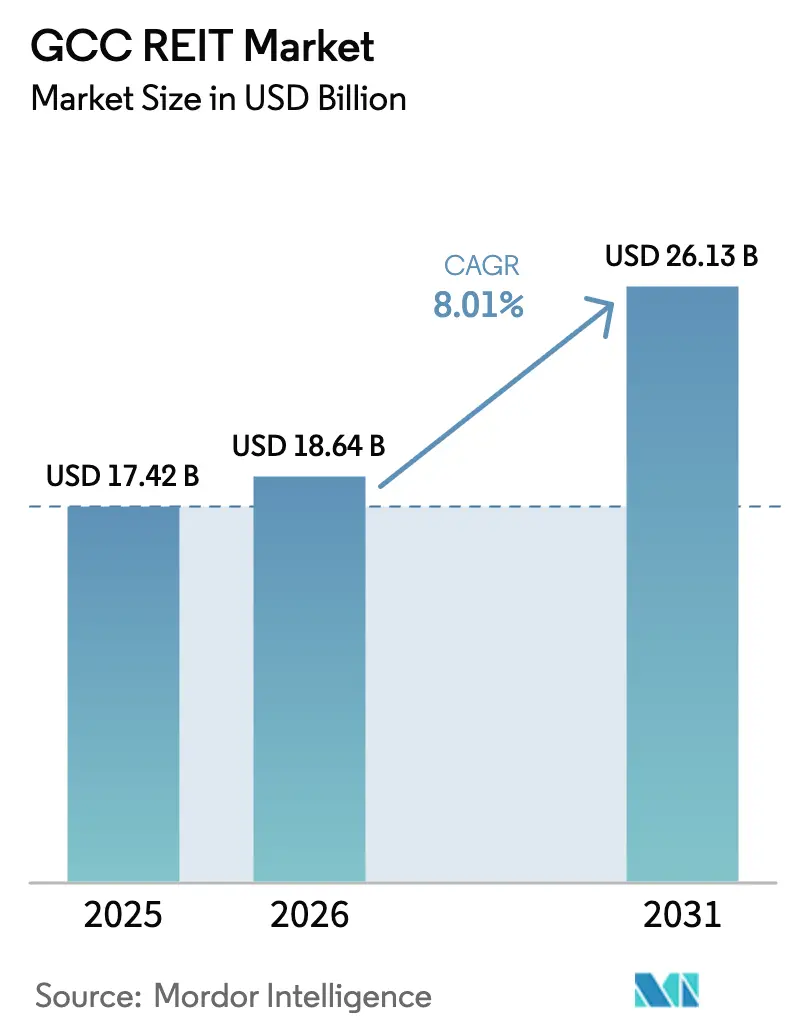

| 基準年の市場規模 (2025) | 17.42 十億米ドル |

| 市場規模 (2026) | 18.64 十億米ドル |

| 市場規模 (2031) | 26.13 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC REIT市場分析

GCC REIT市場規模は2025年に174億2,000万米ドルと評価され、2026年の186億4,000万米ドルから2031年には261億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は8.01%です。

国内利回り資産に対する旺盛な政府系ファンドの需要、段階的な外国人所有権改革、タダウルおよびドバイ金融市場へのインデックス組み入れが、GCC REIT市場をより深い機関投資家参加へと押し上げています。サウジアラビアにおける収益の90%分配義務やUAEの高いレバレッジ上限といった中期的な政策の進展が、潜在的な不動産価値を流動性のある受益証券へと転換しました。外国人投資家は、現在10%の取引手数料が課される直接不動産よりも上場信託を好む傾向が強まっており、世界的な金利上昇局面においてもGCC REIT市場への資本流入を促しています[1]資本市場庁、「不動産投資ファンド規制」、CMA.ORG.SA。成熟しつつあるギガプロジェクトのパイプラインが機関投資家グレードの物件を供給する一方、専門的なデータセンターおよび物流マンデートがGCC REIT市場全体のセクター構成を多様化させています。

レポートの主要な知見

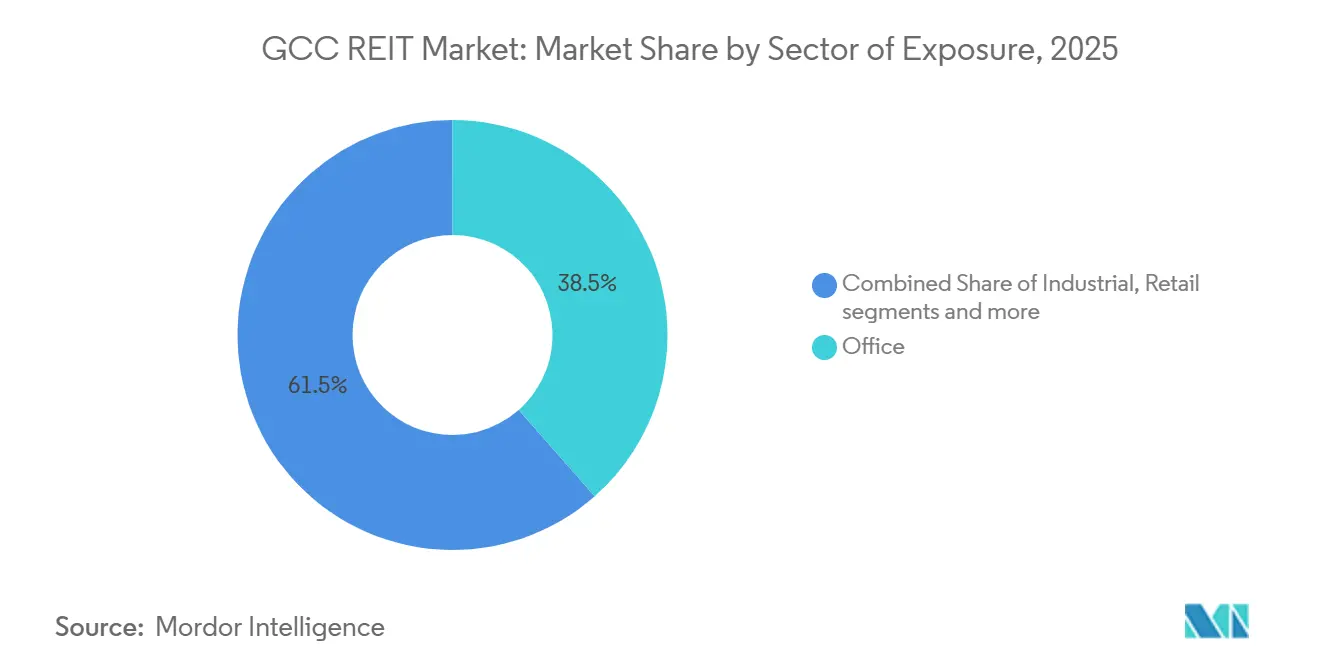

- エクスポージャーセクター別では、オフィス保有資産が2025年のGCC REIT市場シェアの38.5%を占めてトップとなり、データセンター資産は2031年までに年平均成長率9.11%で拡大する見込みです。

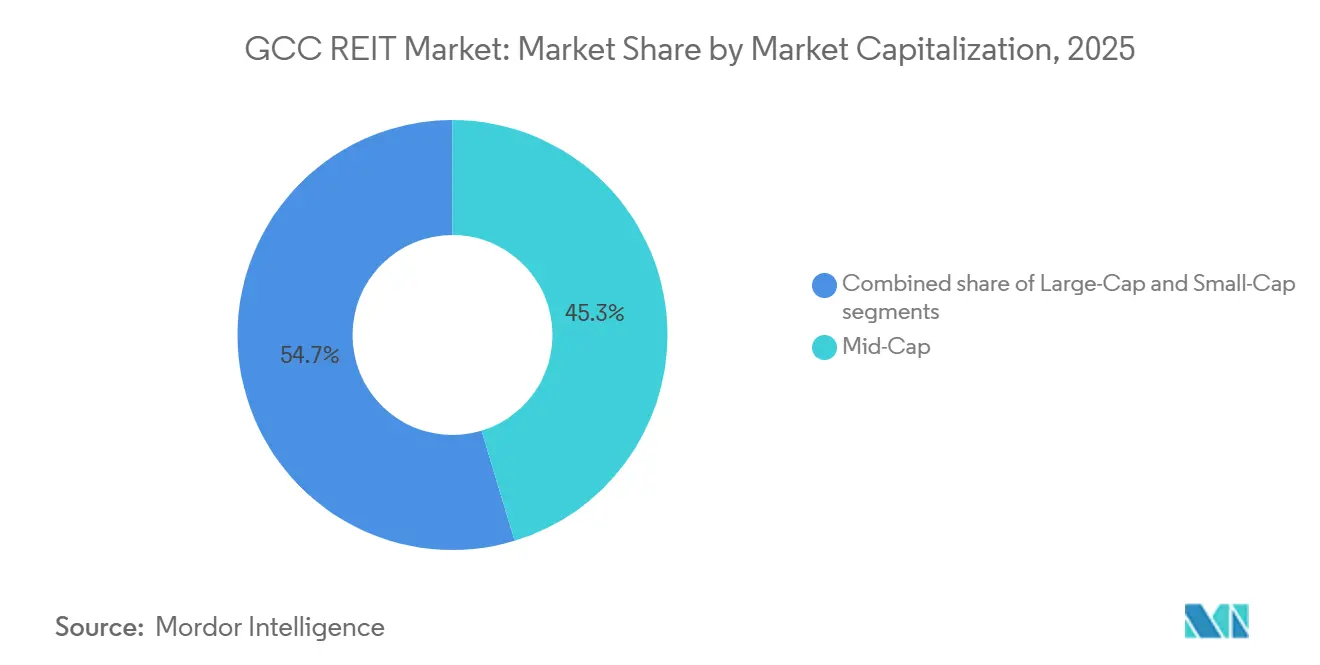

- 時価総額別では、中型株ビークルが2025年のGCC REIT市場規模の45.33%を占め、小型株信託は2031年まで年平均成長率10.2%で拡大しています。

- 地域別では、サウジアラビアが2025年のGCC REIT市場シェアの61.22%を獲得し、オマーンは2026年から2031年にかけて年平均成長率8.78%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC REIT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCC政府系ファンドの国内不動産収益資産に対する需要の高まり | +1.8% | サウジアラビア・UAE中心、カタール・バーレーンへの波及 | 中期(2~4年) |

| 機関投資家グレードの在庫を創出するギガプロジェクトのパイプライン | +1.6% | サウジアラビア(NEOM)、カタール(ルサイル)、UAE | 長期(4年以上) |

| サウジアラビアおよびUAEにおける外国人所有権制限の緩和 | +1.5% | サウジアラビア、UAE | 短期(2年以内) |

| 公的不動産ポートフォリオの政府民営化の加速 | +1.4% | サウジアラビア、クウェート、オマーン | 長期(4年以上) |

| 新たなREIT構造を促進する専門的なデジタルインフラおよび物流資産 | +1.3% | UAE、サウジアラビア、カタールでの早期採用 | 中期(2~4年) |

| タダウルおよびドバイ金融市場におけるREIT特化型インデックスの導入によるパッシブ資金流入の促進 | +1.2% | サウジアラビア、UAE | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GCC政府系ファンドの国内不動産収益資産に対する需要の高まり

主要な湾岸政府系ファンドは、海外のトロフィー資産から国内の利回り資産へと方針を転換し、複数の主要信託に資金を供給して市場の厚みを改善しています。公共投資ファンドが2024年にサウジアラビアの住宅REITへの出資を決定したこと、およびアブダビ投資庁が地域の物流ポートフォリオへの共同投資を行ったことは、このような再配置の典型例です[2]Knight Frank、「サウジアラビア物流市場概況 2025年上半期」、KNIGHTFRANK.COM。リヤドの倉庫稼働率は2025年上半期に98%に達し、賃料は前年比16%上昇したため、政府系スポンサーは上場受益証券を通じて利益を確定させる動きを見せています。収益の90%分配義務は、これらのビークルを年金・保険負債と整合させ、予測可能なキャッシュフローを提供します。国内への再配置は、湾岸資本に対する欧米の規制当局の監視リスクをヘッジし、域外リスクを低減します。これらの要因が総合的に、GCC REIT市場への持続的な資金流入を強化しています。

サウジアラビアおよびUAEにおける外国人所有権制限の緩和

規制の自由化により、外国人投資家にとって魅力的なチャネルが開かれました。サウジアラビアは現在、外国人が直接不動産を購入する場合に10%の取引手数料を課していますが、上場信託を通じた取得は免除されており、海外資本をGCC REIT市場へと誘導しています。ドバイでの並行した改革では、総資産価値の50%までのレバレッジが認められ、健全性規制に違反することなく収益ポテンシャルを高めています。これらの措置は、欧州オフィス市場の軟化に代わる利回り代替手段を求めるグローバルな資産配分者の動きと相まって、湾岸信託を成長と配当収益の魅力的な組み合わせとして位置づけています。早期の証拠として、規制変更後にパッシブファンドのトラッカーマネーが配分ウェイトを引き上げていることが示されています。

タダウルおよびドバイ金融市場におけるREIT特化型インデックスの導入によるパッシブ資金流入の促進

2024年に専用インデックスが導入されたことで、パッシブ資産運用会社が必要とするベンチマークの枠組みが整備されました。インデックスへの組み入れは上場投資信託からの自動的な買いを誘発し、GCC REIT市場に継続的な買い需要をもたらします。流動性スクリーニングにより最小規模のビークルは依然として除外されていますが、大手銘柄は最低売買高基準を満たしており、価格発見機能が向上しています。Emirates REITは81%の稼働率と49.4%のローン・トゥ・バリュー比率でインデックス委員会の基準を満たしましたが、金利上昇の影響により2024年第1四半期の営業キャッシュフローは40%減少しました[3]Emirates REIT、「2024年第1四半期財務結果」、EMIRATESREIT.COM。資本市場庁の30%フリーフロート規則が厳格に施行されれば、将来のトラッカー商品の投資可能ユニバースが拡大するでしょう。

公的不動産ポートフォリオの政府民営化の加速

REITを通じた国有不動産の収益化は、政府が債務を発行することなくインフラ向け資本を解放するのに役立ちます。サウジアラビアの国家民営化センターは、省庁の複合施設からサービス棟まで100件以上の物件を転換対象として指定しました。クウェートのKFH Capital REITは、90%の支払いスケジュールで月次収益を分配することで市場の受容性を実証しました。カタールは、総資産価値の50%までの借入を認める統一上場制度を導入しました。これらの枠組みはシンガポールの政府系スポンサーモデルを踏襲していますが、湾岸の発行体は依然として評価の透明性に関する精査に直面しています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 評価利回りギャップを拡大するベンチマーク金利の上昇 | -1.1% | GCC全域、特にUAEおよびサウジアラビアで顕著 | 中期(2~4年) |

| GCC REITの大半における薄いフリーフロートと低い日次流動性 | -0.9% | GCC全域、クウェート・バーレーン・オマーンで深刻 | 短期(2年以内) |

| 分散化を制限する高い首長国間および国境を越えた取引コスト | -0.7% | GCC全域 | 長期(4年以上) |

| IFRS第16号リース会計適用による純資産価値の不確実性 | -0.6% | サウジアラビア、UAE、カタール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCC REITの大半における薄いフリーフロートと低い日次流動性

多くのビークルでは創業者持分が60%を超えており、日次売買高が200万米ドル未満に抑えられ、売買スプレッドが拡大しています。流動性の低さは、出口経路を必要とする大規模機関投資家を遠ざけ、ブロックトレードを取引所外に追いやり、価格シグナルを鈍化させます。クウェートの小売投資家向けファンドは、堅実な配当実績にもかかわらず散発的にしか取引されておらず、小規模市場における構造的なハードルを露呈しています。義務的なマーケットメイクの不在は、ストレスイベント時に問題を悪化させます。既存の信託がパブリックフロートを拡大するまで、GCC REIT市場へのパッシブ資金流入は少数の銘柄に集中したままとなるでしょう。

評価利回りギャップを拡大するベンチマーク金利の上昇

地域の政策金利は米国連邦準備制度の利上げに連動しており、リスクフリーハードルを引き上げてREITプレミアムを圧縮しています。実証研究によれば、金利が100ベーシスポイント上昇するとサウジアラビアの信託の総収益が二桁台の侵食と相関しており、株式ベータを大幅に上回ります。Emirates REITは2024年第1四半期に財務コストが前四半期比3.3%上昇し、稼働率81%にもかかわらず分配可能収益が40%削減されました。スワップ市場の限定性とシャリア上の制約がヘッジ能力を制限し、収益を金融引き締めに対してより敏感にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エクスポージャーセクター別:データセンターが既存のオフィス保有資産を上回る

オフィス資産は2025年のGCC REIT市場シェアの38.5%を占め、ドバイのビジネスベイおよびリヤドのキング・アブドゥッラー金融地区における既存保有資産を反映しています。しかし、データセンターポートフォリオは2031年までに年平均成長率9.11%を記録すると予測されており、GCC REIT市場において最も速い成長ペースとなっています。Knight Frankは2025年上半期にリヤドの倉庫稼働率98%と賃料16%上昇を記録し、物流転換へのスポンサーの関心を高めています。広域型スーパーリージョナルモールは95%の入居率を維持していますが、エンターテインメント向けにテナントを再編しており、ドバイの主要立地では年間12~15%の賃料上昇を促しています。住宅信託は黎明期にあり、2025年に開始されたドバイの58億9,000万米ドルのビークルは、集合住宅の証券化への転換を示しています。ヘルスケアおよび学生住宅資産は、民営化が進む中で未開拓の分野を代表しています。

オフィス保有資産のGCC REIT市場規模は2025年に安定した利回りをもたらしましたが、借り換えコストの上昇に伴い利回り圧縮が見込まれます。一方、データセンター施設に紐づくGCC REIT市場規模は、電力コストのパススルーに連動した構造的なエスカレーターを享受しており、マージンを緩衝しています。分散型ファンドはホスピタリティと小売を活用して変動を緩和していますが、希少性から特化型ビークルはプレミアム評価で取引されることが多いです。投資家調査では、メガワット稼働率や冷蔵保管スループットなど明確な運営KPIを示せる単一テーマ戦略への選好が高まっていることが確認されています。

時価総額別:小型株ビークルがニッチなマンデートを獲得

中型株信託は2025年のGCC REIT時価総額の45.33%を支配しました。それでも、小型株ビークルはデジタルインフラおよびヘルスケアの分野で地位を確立しながら年率10.2%の成長が見込まれています。GFH Manrre REITによる11万2,000平方フィートの化学品倉庫の取得は、プレミアム賃料を引き出しロールオーバーリスクを低減するターゲット型アプローチの典型例です。政府系ファンドが出資する大型株は低コストの負債調達が可能ですが、安全性の認識から利回りが低くなる場合があります。

小型株スポンサーにとって、パラレル市場への上場はより高いレバレッジ(場合によっては純資産価値の100%)を認めており、ガバナンスの厳格化を犠牲にしながらも増幅された株式リターンを可能にします。中型株に傾斜したGCC REIT市場規模は、流動性と専門性のバランスを提供します。小売投資家は月次収益ストリームを目的に中型株を好む傾向があり、クウェートのファンドが2,360万クウェートディナールを調達したことがその証左です。一方、大型株は金利ショック時の解約急増に苦しんでおり、Emirates REITの資金調達コストが2024年初頭に急上昇したことがその証拠です。投資家層を拡大するためのクロスリスティングの議論が進行中ですが、通貨および規制上の裁定取引は依然として課題となっています。

地域分析

サウジアラビアは2025年のGCC REIT市場価値の61.22%を生み出し、持続可能な配当を育む90%分配義務と50%レバレッジ上限によって強化されています。2026年の非サウジ人所有権法は直接不動産に10%の手数料を課しますが、上場ユニットは免除されており、国境を越えた資金をタダウル上場信託へと誘導し、売買高を押し上げています。リヤドの物流資産は依然として供給不足であり、稼働率は98%近くを維持しながら賃料は10%台半ばのペースで上昇しています。

アラブ首長国連邦は最も流動性の高い流通市場を有しています。2025年のドバイにおける58億9,000万米ドルの住宅REITのIPOは、集合住宅キャッシュフローへの信頼を反映し、単一ビークルの規模として記録を更新しました。グレードAオフィスの稼働率は95%に達し、賃料は平方フィートあたり平均52米ドルと前年比22%上昇しました。アブダビのKEZAD物流ハブは安定した在庫をパイプライン資産へと供給し、テナントエクスポージャーを多様化しています。

カタールは2025年に上場プロトコルを合理化し、50%の借入を可能にするとともに80%の収益分配を義務付けました。年金基金はこれらの保護措置を評価していますが、市場は絶対規模では依然として小さいです。クウェート、バーレーン、オマーンはそれぞれ独自の規則集を維持しており、オマーンの2031年までの年平均成長率8.78%という予測は、資本市場インセンティブプログラムに紐づいた手数料免除に起因しています。しかし、流通市場の流動性の低さと分断されたコストがクロスリスティング戦略を妨げ、多くの信託を国内に集中させています。

競合環境

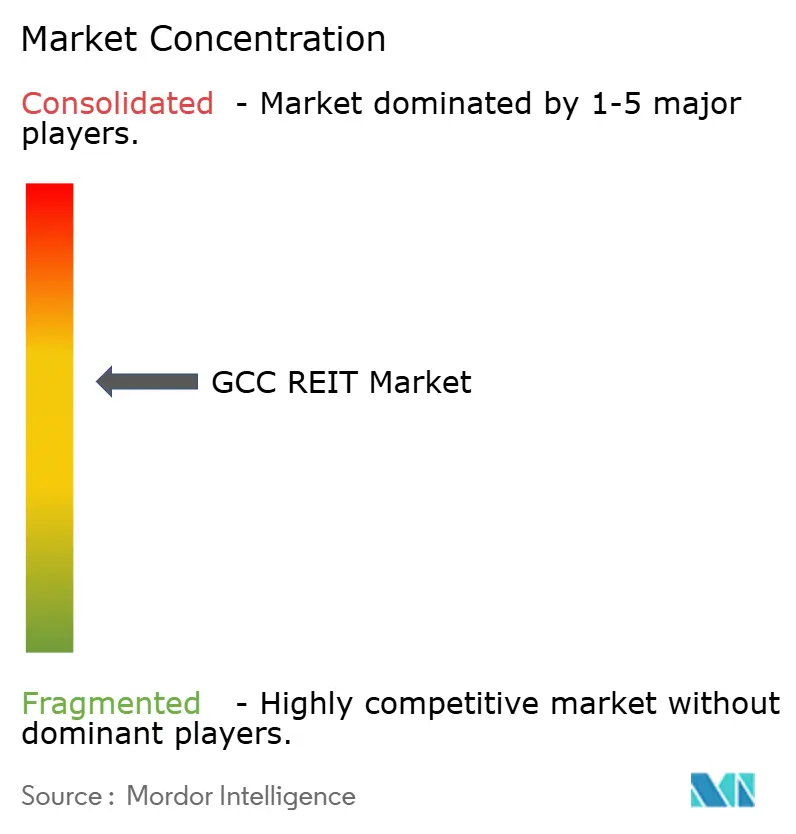

市場は中程度の集中度を示しており、上位5ファンドが資産の約半分を管理し、ニッチなマンデートが栄える中間層を形成しています。政府系運用会社は低い借入コストと迅速な規制承認を活用し、独立系スポンサーは専門的な資産テーマと機動的なディールソーシングで競争しています。分散型プレーヤーはブレンドポートフォリオを活用して分配を安定させ、セクター特化型の競合他社はデータセンター、物流、または近い将来登場するヘルスケア施設に注力することで高い利回りを追求しています。

テクノロジーの活用がトップパフォーマーを差別化しています。主要な運用会社はモノのインターネットセンサーを予防保全に活用し、運営コストを削減してESGスコアを向上させており、これがインデックスの有利な格付けにつながっています。小規模な信託は手動プロセスに依存することが多く、資本支出エクスポージャーが高まり透明性が低下します。コンプライアンス要件、年次独立評価、四半期財務報告はオーバーヘッドを増加させますが、GCC REIT市場全体のガバナンス水準を向上させます。

2025年から2026年にかけて戦略的活動が活発化しました。GFH Manrre REITはニッチな買収を通じて物流フットプリントを拡大し、Emirates REITは金利リスクを緩和するために短期債務を長期債務に借り換えました。政府系ファンドに連動するファンドは、通貨ペッグを超えることなくポートフォリオの多様化を求め、GCC REIT市場内での国境を越えた買収を模索しました。ドバイにおけるブロックチェーンを活用したトークン化の初期パイロットは分数所有モデルを示唆していますが、仮想資産規制庁のもとでの保管・決済の枠組みはまだ黎明期にあります。

GCC REIT産業リーダー

Jadwa REIT Saudi Fund

Emirates REIT (CEIC)

ENBD REIT

Musharaka REIT

Sedco Capital REIT

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:GFH Manrre REITがジャフザ(JAFZA)において温度管理型化学品倉庫を取得し、ニッチ物流戦略を加速させました。

- 2026年1月:サウジアラビアが非サウジ人所有権法を施行し、外国人による直接不動産取引に10%の手数料を課す一方、上場REITを免除することで、オフショア資本を実質的にGCC REIT市場へと誘導しました。

- 2025年5月:Wasl Asset Management Groupがドバイ住宅REITのIPOを発表しました。これは58億9,000万米ドルのビークルであり、GCC REIT市場に大規模な集合住宅エクスポージャーをもたらしました。

- 2025年5月:サウジアラビアの資本市場庁が強化されたREIT規制を発行し、収益の90%分配を義務付け、レバレッジを50%に上限設定し、四半期報告を義務付けました。

GCC REIT市場レポートの調査範囲

| 小売 |

| 工業・物流 |

| オフィス |

| 住宅 |

| 分散型 |

| データセンター |

| ヘルスケア |

| その他セクター |

| 大型株 |

| 中型株 |

| 小型株 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| バーレーン |

| オマーン |

| エクスポージャーセクター別 | 小売 |

| 工業・物流 | |

| オフィス | |

| 住宅 | |

| 分散型 | |

| データセンター | |

| ヘルスケア | |

| その他セクター | |

| 時価総額別 | 大型株 |

| 中型株 | |

| 小型株 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン |

レポートで回答される主要な質問

GCC REIT市場の現在の規模と今後の方向性は?

GCC REIT市場規模は2026年に186億4,000万米ドルであり、年平均成長率8.01%で2031年までに261億3,000万米ドルに達すると予測されています。

GCC REITポートフォリオ内で最も速く成長している不動産セクターはどれですか?

データセンター資産が最も速く成長しているセグメントであり、ハイパースケーラー需要の高まりを背景に2031年までに年平均成長率9.11%で拡大すると予測されています。

外国人投資家に最も影響を与える最近の政策変更は何ですか?

サウジアラビアの2026年規則は、外国人による直接不動産購入に10%の手数料を課す一方、上場REITを免除しており、オフショア資本を取引所上場信託へと誘導しています。

政府系ファンドが国内REITへの出資を増やしているのはなぜですか?

湾岸の政府系ファンドは、多様化アジェンダを支援し年金負債に整合した予測可能な分配を生み出すために、国内収益資産へと資本を再配分しています。

金利上昇はGCC REITのパフォーマンスにどのような影響を与えますか?

ベンチマーク金利の上昇は評価利回りギャップを拡大し財務コストを引き上げるため、債務がヘッジされるか長期で借り換えられない限り、営業キャッシュフローを圧縮する可能性があります。

最終更新日: