小売市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.79 兆米ドル |

| 市場規模 (2031) | 41.53 兆米ドル |

| 成長率 (2026 - 2031) | 6.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売市場分析

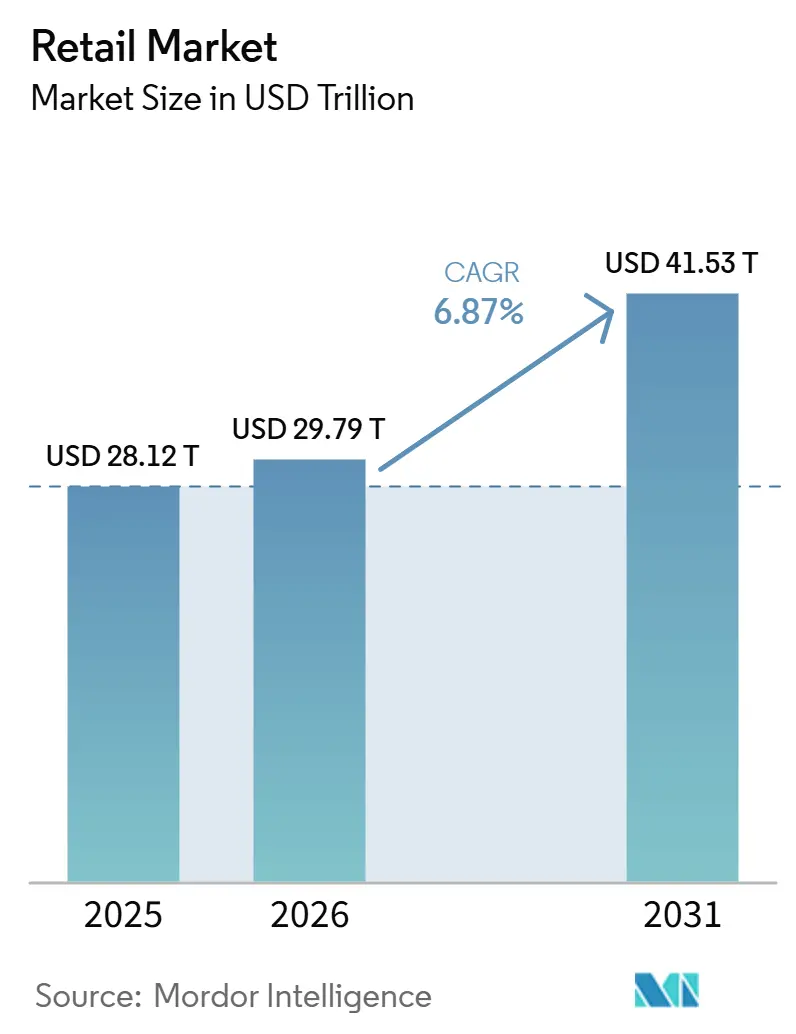

小売市場規模は、2025年の28.12兆米ドルから2026年には29.79兆米ドルに成長し、2026年~2031年の6.87%のCAGRで2031年までに41.53兆米ドルに達すると予測されている。

小売市場の成長は、都市部中間層の所得上昇、急速なEコマースおよびモバイル普及、データ主導のパーソナライゼーション、ならびに可用性・価格設定・顧客体験を向上させるAI対応サプライチェーンによって牽引されている。サステナビリティ、プライベートブランド、体験型店舗は、小売業者の差別化と顧客ロイヤルティの深化によってセクターの拡大をさらに加速させており、バリュー志向の行動とコスト圧力が継続的な効率化とイノベーションを促している。

主要レポートのポイント

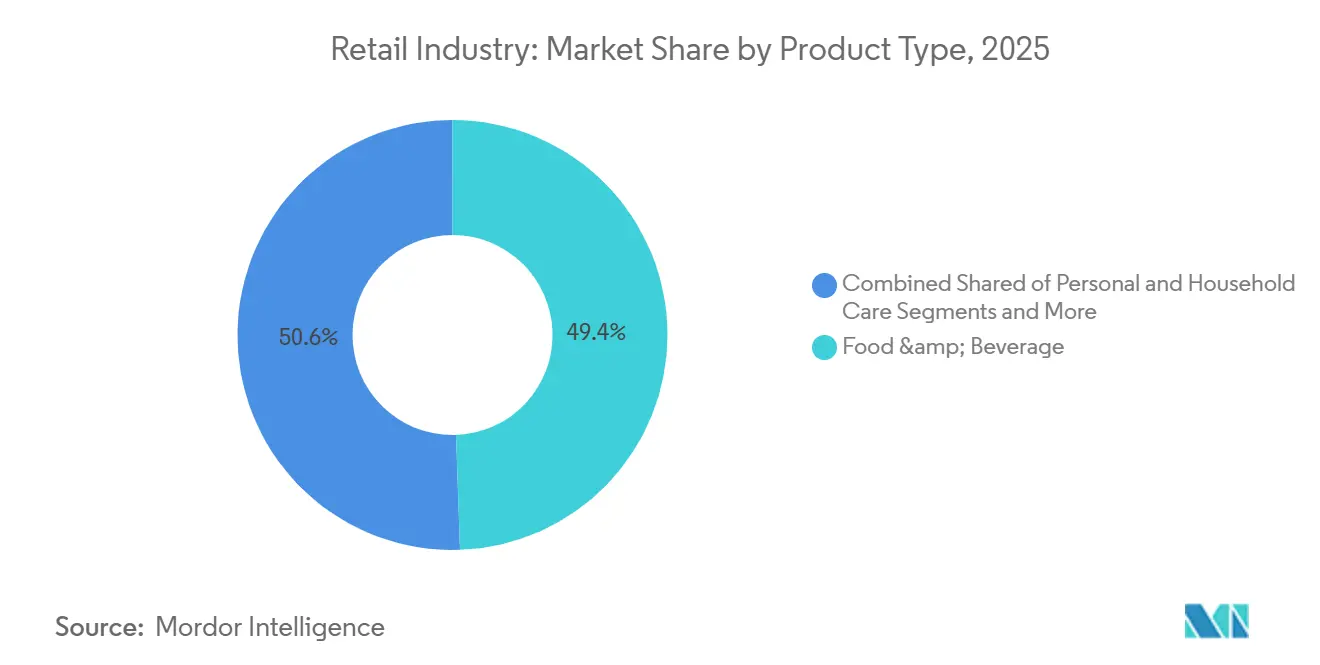

- 製品タイプ別では、食品・飲料が2025年に49.44%の収益シェアを占めた。パーソナルケア・家庭用品は2031年までに11.35%のCAGRで最高の成長が見込まれている。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に37.44%のシェアでトップとなった。オンラインは2031年までに13.37%のCAGRで拡大する見込みである。

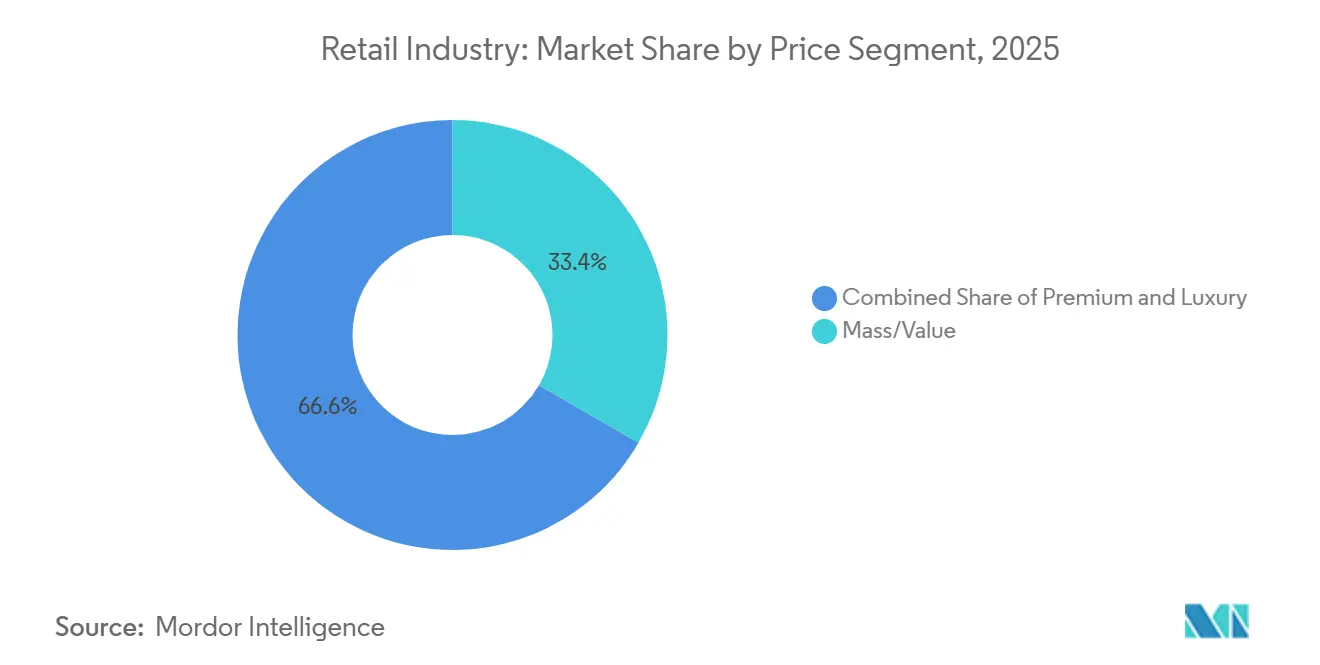

- 価格帯別では、マス・バリューが2025年に33.36%のシェアを占めた。プレミアムは2031年までに10.47%のCAGRで成長する見通しである。

- 店舗規模別では、中型フォーマット店舗が2025年に45.48%のシェアを獲得した。大型フォーマット店舗は2031年までに9.58%のCAGRで成長すると予測されている。

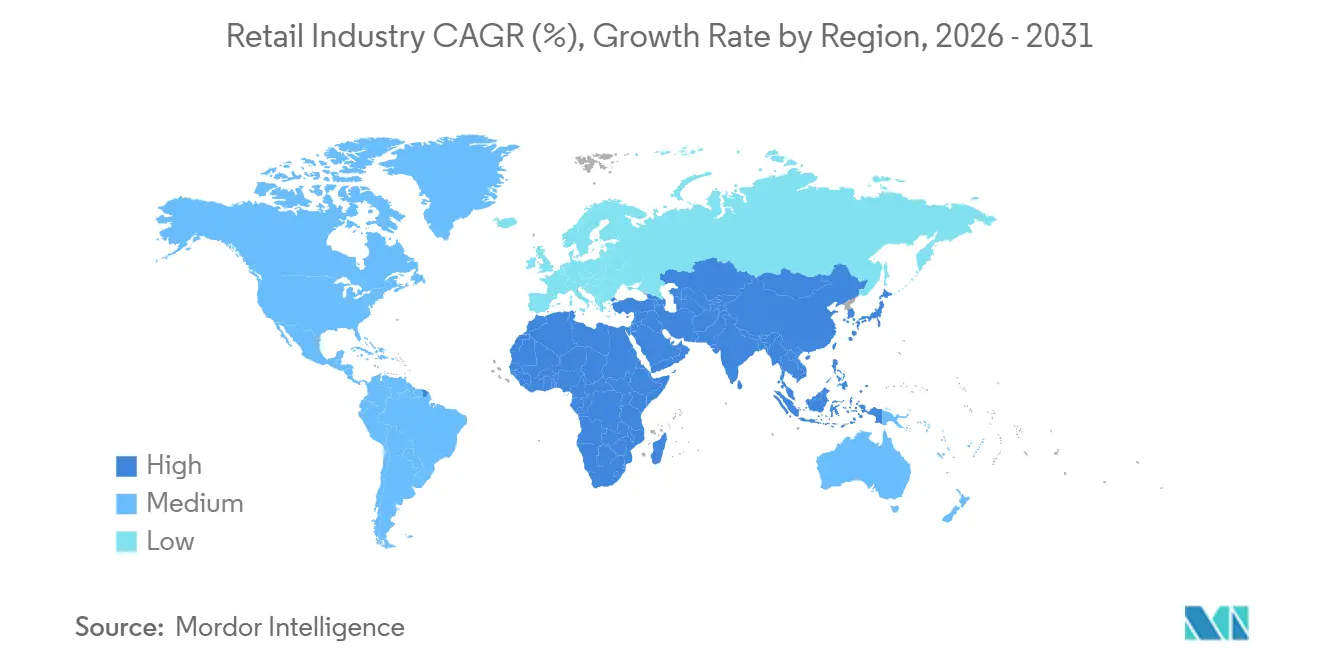

- 地域別では、北米が2025年に34.43%のシェアを保有した。アジア太平洋は2031年までに11.73%のCAGRで最速の成長が見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル小売市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースおよびオムニチャネル小売の台頭 | +2.3% | グローバル、アジア太平洋コアが20.2%のCAGRでリードし、北米・欧州への波及効果あり | 中期(2~4年) |

| 新興市場における都市部中間層の拡大 | +1.8% | アジア太平洋、ラテンアメリカおよび中東・アフリカへの波及効果あり | 長期(4年以上) |

| AI活用のパーソナライゼーションと小売分析 | +1.1% | 北米・欧州がリードし、アジア太平洋へ拡大中 | 短期(2年以内) |

| クイックコマースとラストマイル物流の拡大 | +0.9% | グローバル、都市部中心に集中 | 短期(2年以内) |

| 小売メディアネットワークの収益化ブーム | +0.7% | 国内、米国・英国・中国での先行利益 | 中期(2~4年) |

| Z世代のショッパーテインメント・ソーシャルコマース | +0.5% | アジア太平洋コア、グローバルへ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびオムニチャネル小売の台頭

2026年末までに、消費者が日常的な購買においてオンラインプラットフォームを選択し、配送と店舗受け取りを組み合わせたハイブリッドバスケットを好む傾向が強まるにつれ、グローバルのオンライン普及率は上昇するだろう。2025年、米国のオンライン売上は大幅に成長し、国内総小売売上高の注目すべきシェアを占め、在庫の可視性と迅速なオペレーションの重要性を浮き彫りにした。中国のEコマース普及率は高く、モバイル取引が主導しており、バスケット成長を促進するスーパーアプリと組み込み型決済の重要な役割を強調している。2025年、Amazonが同日配送を多くの都市に拡大し、Walmartが米国の大多数の世帯に3時間以内に届けられるようネットワークを最適化したことで、同日サービスが拡大し、時間に敏感な購買のコンバージョンが向上した。小売業者が店舗をフルフィルメントハブとして活用し、バックエンドシステムを合理化するにつれ、焦点は単なる取引から豊かな体験へとシフトし、グローバル小売市場における長期的な価値を増幅させている。

新興市場における都市部中間層の拡大

アジア太平洋全域における都市化と賃金上昇が消費成長を持続させ、近代的な商業の普及と利便性主導の店舗フォーマットを支えている。インドの小売セクターは2025年に9,520億米ドルに達し、組織的小売の拡大と物流・決済を拡大するEコマース基盤の広がりによって成長余地が支えられている。2025年には多くのグローバルブランドがインドに参入し、プレミアムおよびラグジュアリー分野での競争が激化するとともに、モールや主要商業地区での品揃えの深みが向上した。東南アジア全域での世帯形成と都市密度の上昇が、コンビニエンス小売とソーシャルコマースを引き続き牽引しており、モバイルファーストの決済が購買頻度を高めている。これらの構造的な成長がグローバル小売市場におけるカテゴリーミックスとチャネルの進化を形成し続けている。

AI活用のパーソナライゼーションと小売分析

小売業者は2025年に商品発見、ダイナミックマーチャンダイジング、棚および小規模フルフィルメントサイトでの在庫配置の最適化にAIの活用を拡大した。WalmartはOpenAIとの会話型コマース機能を開始し、サービスおよびサプライプロセスを合理化するための生成型アシスタントを導入した一方、Amazonはコンバージョン向上と増分売上増加をもたらすAIショッピングアシスタントの広範な採用を報告した。物流リーダーはAIベースのルーティング効率化により配送コストと距離を削減し、より迅速なサービスレベルの実現と再訪問の促進に役立てている。ロイヤルティプラットフォームはファーストパーティデータを活用して広告と購買レシートを結びつけるクローズドループ計測を構築しており、これはCPGサプライヤーにとって小売メディアネットワークのパフォーマンスの中核となっている。AIガバナンスと認証対応力を持つ小売業者は、小売市場において顧客向けAIが拡大するにつれて信頼面での優位性を獲得している。[1]出典:Walmart Corporate Newsroom Staff、「WalmartとOpenAIが会話型コマースを発表」、Walmart、corporate.walmart.com

クイックコマースとラストマイル物流の拡大

クイックコマースの提供が主要都市圏で拡大し、ダークストア、店舗内ピッキング、ライダー密度によって緊急注文のサイクルタイムが短縮された。中国では、JD NOWのようなプラットフォームが数千か所の店舗ネットワークから高速フルフィルメントを実行しており、小売と物流が垂直統合された場合の規模のメリットを示している。米国では、小売業者がスピードとサービスコストのバランスを取りながら、配送経済を支える閾値ベースのプロモーションを推進する中、同日セグメントが多様なサービス層で拡大した。環境への配慮と配送失敗への懸念から、ラストマイルの無駄を削減し初回配送成功率を向上させる小規模フルフィルメントとルート最適化への投資が増加した。小売業者が閲覧から受け取りまでのギャップを縮めるにつれ、補充カテゴリーはグローバル小売業界においてより高い購買頻度と粘着性の高いエンゲージメントを生み出している。[2]出典:JD.com Investor Relations、「JD NOWおよびオンデマンド小売の最新情報」、JD.com、ir.jd.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの混乱と輸送費の変動 | -1.4% | グローバル、中国・米国・欧州の貿易回廊に深刻な影響 | 短期(2年以内) |

| 価格競争によるマージン圧縮 | -0.9% | グローバル、Eコマースおよびディスカウントセグメントで激化 | 中期(2~4年) |

| データプライバシー規制の強化 | -0.4% | 欧州、米国、アジア太平洋へ拡大中 | 中期(2~4年) |

| 自動化展開における技術人材不足 | -0.3% | グローバル、北米および西欧で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱と輸送費の変動

地政学的な緊張点と気象による混乱がルーティングと在庫配置を複雑にし、グローバルサプライチェーンは持続的なストレスにさらされた。紅海の混乱により一部の航路でトランジット時間が延長され、コンテナ価格が上昇したため、小売業者はより高いバッファーを保有し、サービス保護のために安全在庫を再配置した。パナマ運河は水位問題による処理能力の制約に直面し、荷主による予約とスケジュール調整が必要となった。小売業者は単一拠点リスクを軽減するため、デュアルソーシング、ニアショアリング、地域化されたフルフィルメントフットプリントを通じて調達を多様化した。港湾での政策変更と労働争議がリスクを高い水準に維持し、グローバル小売市場においてリードタイムと発注トリガーに対する慎重な姿勢が続いた。[3]出典:国連貿易開発会議編集部、「紅海の混乱と海運」、UNCTAD、unctad.org

価格競争によるマージン圧縮

オンラインでの頻繁な価格マッチングと比較ツールの利用増加により、消費者は最低バスケットコストを追求するよう訓練され、獲得コストが上昇する一方でライフタイムバリューが低下した。Eコマースにおける激しい値引きは、配送・返品コストが高止まりする中で1注文あたりの収益性を低下させ、交渉力の低い中小小売業者に打撃を与えた。2025年の食品価格の正常化により食料品店の価格決定力が低下し、マージン維持のためのミックスとプライベートブランドの重要性が高まった。バリューフォーマットがシェアを獲得する一方、中価格帯のデパートは集客力を失い、プレミアムとマス・フォーマットの格差が拡大した。その結果、小売市場では小売メディア、有料会員制、サブスクリプションなどの高マージンサービスへの戦略的シフトが生じている。[4]出典:米国国勢調査局スタッフ、「四半期小売Eコマース売上高」、米国国勢調査局、census.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食品が基盤を維持する中、パーソナルケアが成長を牽引

食品・飲料は2025年に小売市場シェアの49.44%を占め、バリュー・ミッド・プレミアムの各バスケットにわたって必需品トラフィックとリピート購買行動を支え続けています。美容・パーソナルケア・家庭用品クラスターは、消費者がウェルネス、成分の透明性、詰め替えフォーマットを重視する傾向を背景に、2031年までのCAGRが11.35%と最も高い成長率を示しています。米国の家庭内食品価格の上昇圧力は、前回の急騰後、2025年に緩和し、プライベートブランドが知覚価値を背景にその普及範囲を拡大する一方で、来店頻度が安定しました。美容・パーソナルケアにおけるイノベーションサイクルは、より幅広い製品ラインナップの投入によって加速し、詰め替えパッケージングはマス・プレミアムシャンプーにおけるプラスチック使用量を削減しました。こうした変化は、非食品必需品の購買者一人当たりの普及率と支出を押し上げ、小売市場のカテゴリーミックスに対する耐性を高めています。

アパレル・フットウェア・アクセサリーにおける需要のバランスは、意欲的な買い物客のトレードダウンと、オムニチャネルサービスに支えられたバリューファッションの着実な伸びを反映しています。消費者向け電子機器はオンラインでの強い勢いを示した一方、多くの購買者はデモや販売支援のために高検討デバイスについては依然として店舗体験を好んでいます。家具・住宅改修カテゴリーは、継続的なハイブリッドワークと住宅プロジェクトの恩恵を受け、一部の中東市場ではエネルギー集約型商品のコスト優位性が価格競争力を向上させました。小売バイヤーは現在、パーソナルケア調達におけるISO 22716や食品・飲料製造における一貫した安全基準など、優れた品質管理を期待しています。美容・衛生分野における成長ポケットはバスケットミックスとリピート頻度を強化し、高マージン定番品における小売業界の規模を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインが急成長する中、実店舗が収益の基盤を維持

スーパーマーケットおよびハイパーマーケットは2025年に37.44%の小売市場シェアを獲得し、都市部と地方全体にわたる週次の買いだめ、生鮮カテゴリー、マスリーチにとって引き続き重要な存在である。オンラインチャネルは2031年までに13.37%のCAGRで最速の成長を遂げており、モバイルファーストの購買行動、決済の普及、即時ニーズに対応するより迅速な配送窓口に支えられている。米国では、2025年のEコマースが小売売上高の16.13%を占め、中国はモバイル取引がデジタル注文の大半を形成し、引き続き他国を上回っている。店舗フリートは受け取り、返品、同日フルフィルメントのハブとなり、コンバージョンを強化しラストマイルコストを削減している。店舗が体験・サービスセンターとして機能する中、オムニチャネルモデルがグローバル小売業界を形成し続けている。

米国のショッピングセンター空室率は2025年末までに数十年ぶりの低水準に低下し、好立地のセンターがより強力なテナントミックスと高い売上高/平方フィートを引き付けた。東南アジア全域のコンビニエンス主導フォーマットは、頻繁な補充ミッションに合致した小規模フットプリントとキュレーションされた品揃えによってシェアを獲得した。デパートと一部の専門チェーンは、バリューフォーマットが毎日低価格戦略とキュレーションされたトレジャーハント品揃えで集客を獲得する中で縮小した。サービスとしての小売モデルと新たな決済オプションが柔軟性を高め摩擦を軽減し、デジタルと店舗のエンドポイント全体でバスケットを動かすのに役立っている。これらの適応が店舗あたりの営業レバレッジとスループットを改善し、小売業界の拡大を支えている。

価格帯別:プレミアムの成長がマス市場の苦境を覆い隠す

マス・バリューは、価格に敏感な世帯が節約とプライベートブランドの拡大を優先する中、2025年収益の33.36%を占めた。プレミアムセグメントは、高所得層のトレードアップダイナミクスと品質・サステナビリティに関するより強力なブランドストーリーテリングにより、2031年までに10.47%のCAGRで最速の成長軌道を示した。バリュー小売業者とオフプライスリーダーは、消費者がリアルタイムで価格を比較し週次バスケットの節約のためにバナーを移動する中でトラフィックシェアを獲得した。プレミアム美容とラグジュアリーは、観光と家計資産が広範な変動にもかかわらず安定した需要を支えた湾岸地域で引き続き好調だった。この二極化は中価格帯バナーにストレスを加える一方、プレミアム参入者はグローバル小売市場内でフットプリントと体験型フォーマットを加速させた。

小売業者がパッケージング、成分品質、棚の見せ方に投資してバリューとプレミアムの橋渡しをする中、プライベートブランドがシェアを獲得した。中価格帯小売業者はフットプリントの適正化に直面し、一部のチェーンは成長回廊と高生産性立地への再投資を行いながら複数年の閉店計画を発表した。ISO 9001や公正取引ラベリングなどの認証は、検証された基準に対してより高い価格を支払う意欲のあるプレミアム消費者の信頼を強化した。バリュー主導とプレミアム主導のバスケットの差は広いままであり、所得層全体のニーズに応える価格アーキテクチャ戦略を促している。これらのパターンが小売市場のマーチャンダイジングとマージン戦略を定義し続けている。

店舗規模別:大型フォーマットが集約する中、中型フォーマットが主導

400平方メートルから2,500平方メートルの中型フォーマット店舗は、幅広さ、地域関連性、運営効率のバランスにより2025年に45.48%の小売市場シェアを保有した。2,500平方メートル超の大型フォーマット店舗は、バナーが立地をフルフィルメントハブを兼ねる高集客目的地に集約する中、2031年までに9.58%のCAGRで最速の成長を遂げている。小売業者は2025年に高頻度ミッションとオムニチャネルフローに対応するための大型フォーマット開店を発表し、数年にわたる拡張計画を示した。プロ向けホームインプルーブメントチェーンは、流通ネットワークと小売フットプリントを統合する買収を通じてプラットフォーム戦略を推進した。これらの動きはグローバル小売市場においてバルクおよびプロジェクトカテゴリーのサービス密度を保護しスループットを向上させる。

小型・マイクロフォーマットは近接性と補充ショッピングにより密集した都市回廊で繁栄しており、東南アジアの近隣チェーンが顕著な例である。インドの小売不動産パイプラインはグレードAモールの供給不足を浮き彫りにしており、主要都市への資本と新規ブランド参入を引き付けている。パートナーシップは、小売業者が売り場面積を受け取り、返品、イベントのための多目的スペースに転換する中、ストア・イン・ストアとサービスゾーンを通じて集客を促進している。大型サイトの計画においてアクセシビリティと労働安全基準が標準化されつつあり、来店客数と顧客体験の向上に役立っている。このフォーマットの多様化は店舗あたりのミッションを拡大し、グローバル小売業界内のネットワーク経済性を向上させる。

地域分析

アジア太平洋は2031年までに11.73%のCAGRで最速成長地域であり、中間層の拡大、都市密度、モバイルネイティブコマースの採用が牽引している。インドの小売セクターは2025年に重要な評価額に達し、主要都市圏全体で高品質なモールストックを追加しながら組織的小売とEコマースを拡大する軌道にある。インドは2025年により多くのグローバルブランドを迎え入れ、カテゴリーの深みを広げ、ラグジュアリーおよびプレミアム全体の小売体験を向上させた。中国のプラットフォームは、郡や都市全体で数分以内にフルフィルメントを行う実店舗ネットワークに連携したクイックコマースを拡大した。これらの発展は地域のサービスレベルと選択肢を向上させ、グローバル小売市場を強化している。

北米は2025年に34.43%のシェアを保有し、成熟したオムニチャネル能力と高い購買力を持つが、成長は正常化しつつある。米国の非店舗売上は2025年後半に総小売を上回る成長を示し、インフレトレンドが裁量的予算を形成する中でも年末商戦レベルの支出がレジリエンスを示した。小売業者はパフォーマンスの低い店舗を閉鎖し、高コンバージョン店舗とデジタルフルフィルメントへの再投資によってフットプリントを調整した。カナダは貿易摩擦とレガシー小売業者の再編に対応し、メキシコはソーシャルコマースとマーケットプレイス採用に支えられた強いオンライン成長を記録した。この地域バランスはグローバル小売業界における生産性とサービス差別化の重要性を強調している。

欧州は、主要都市でのデジタル採用と観光主導の恩恵に対して店舗内売上の伸びが控えめな中、緩やかなペースで回復した。プライム空室率は安定し、一部の主要商業地区とショッピングセンターの賃料は、コア地区でのラグジュアリーおよびファッション開店に支えられて上昇傾向にあった。バリューバナーは多くの世帯で手頃な価格が優先される中で好調を維持し、GDPR遵守がデータとマーケティング実行に引き続き影響を与えた。英国のオンライン市場は集中度が高いままであり、モバイルがほとんどのデジタル取引を支えた。これらのダイナミクスは、価格、体験、またはその両方で位置づけられたバナーにとって小売市場における着実だが選択的な成長の物語を維持している。

競合環境

オムニチャネルリーダーがAI、配送スピード、小売メディアに投資して優位性を拡大する中、競争の激しさは高い水準を維持した。Amazonの広告サービス収益は2025年までに相当な規模に達し、Walmart Connectは2025年に二桁成長を遂げ、ファーストパーティデータとクローズドループ計測の戦略的価値を示した。WalmartはOpenAIと提携して会話型コマース機能を展開し、AmazonはAIアシスタントを拡大して商品発見とコンバージョンを向上させた。会員制クラブは会費収入を活用して生鮮食品、食料品、一般商品全体でリーンなマーチャンダイジングマージンを支え、コスト優位性を守った。これらの動きがグローバル小売市場における運営モデルを形成し差別化を強化している。

プロ向けホームインプルーブメントチェーンは、卸売流通と小売ネットワークを統合する買収を通じてアドレサブルマーケットを拡大した。The Home DepotのSRS Distribution買収はプロ向け請負業者の提案を強化し、B2Bプラットフォームへの同業他社の投資はアカウントレベルの価値提案を強化した。スポーツ用品の統合とバナー統合は、フットプリント、ベンダー関係、都市アクセスにおける規模のメリットを追求した。成功した小売業者が立地を体験センターおよびより高いミックスと迅速なフローのための迅速フルフィルメントノードとして構造化する中、店舗エステートは適応を続けている。店舗とサプライチェーンのインターフェースでの実行が小売業界における主要な差別化要因であり続けている。

小売メディアネットワークは食品、マス、専門分野全体でコアの利益レバーとして成熟し、米国で強い成長を示し、欧州とアジアでも牽引力が高まっている。広告主はファーストパーティデータアクセスとクローズドループレポーティングを優先したが、断片化とデータガバナンスは依然として課題である。パートナーシップとホワイトラベルプラットフォームは、社内構築よりも市場投入スピードを優先する小売業者による展開を加速させた。インドやラテンアメリカなどの急成長市場では、地域チャンピオンがローカルインフラと政策知識を活用してグローバルプラットフォームと競争した。テクノロジー対応の垂直統合と配送密度がグローバル小売市場における優位性を引き続き支えている。

小売業界リーダー

Walmart Inc.

Amazon Inc.

Costco Wholesale Corporation

Schwarz Group

Alibaba Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Walmartは2025年12月9日にニューヨーク証券取引所からナスダックへの株式上場移転を発表し、成長するEコマースとAI主導の小売変革に合わせ、従来の食料品業者ではなくテクノロジー志向企業と並ぶ戦略的ポジショニングを示した。

- 2025年12月:Amazonはインフラ、AI主導のデジタル化、物流を含む事業セグメント全体の拡大に焦点を当て、2030年までにインドに350億米ドル以上を投資する計画を発表し、インドのデジタル経済への長期的な戦略的コミットメントを強化した。

- 2025年11月:Foot Lockerの買収後、Dick'sは2026年に向けた業務合理化と収益性向上を目的とした再編の一環として、パフォーマンスの低いFoot Locker店舗の一定数を閉鎖する計画を発表した。

- 2025年9月:Dick's Sporting Goodsは2025年9月8日に24億米ドルのFoot Locker買収を完了し、グローバル小売フットプリントを3,200店舗以上に拡大し、フットウェアおよびスポーツアパレル市場でのポジションを強化した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社のアナリストは、グローバル小売業界を、店舗型・非店舗型・オムニチャネル形式を通じて最終消費者に販売された完成品の請求総額として定義しており、食品、飲料、アパレル、消費者向け耐久財、および日用必需品を対象としています。取引が行われた国で計上された売上を、返品控除後・込みでカウントしています。

スコープ除外:純粋な卸売取引および厳密にB2Bのオンラインマーケットプレイスは含まれません。

セグメンテーション概要

- 製品タイプ別

- 食品・飲料

- パーソナルケア・家庭用品

- アパレル

- フットウェア・アクセサリー

- 家具

- 玩具・趣味

- 電子機器・家電

- その他製品

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- デパート

- 専門店

- オンライン

- その他チャネル

- 価格帯別

- マス・バリュー

- プレミアム

- ラグジュアリー

- 店舗規模別

- 大型フォーマット(2,500平方メートル超)

- 中型フォーマット(400~2,500平方メートル)

- 小型・マイクロ(400平方メートル未満)

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法とデータ検証

一次調査

北米、欧州、アジア太平洋、湾岸諸国、ラテンアメリカにわたる上級マーチャンダイザー、不動産責任者、デジタルコマース担当者にインタビューまたはアンケートを実施しました。これらの情報は、価格帯ラダー、プロモーション強度、およびキャッシュレス・当日配送オプションが各地域に浸透するペースを精緻化し、純粋なデスクワークでは把握できない前提条件の調整を可能にします。

デスクリサーチ

まず、国連統計部、米国国勢調査局月次小売業調査、ユーロスタットの小売売上高指数、中国国家統計局、WTOの税関データなどの機関から入手した公開マクロ・貿易統計を用いて需要プールをマッピングし、国内売上と国境を越えた流通を把握します。Mordorのアナリストによると、補足的なトレンドシグナルはOECDの家計消費表、全米小売業協会、および地域小売協議会から収集され、チャネルミックスと購買者行動に関する最新の見解を提供しています。

Dow Jones FactivaおよびD&B Hooversに収録された企業の10-K、投資家向け資料、および厳選されたメディア報道は、二次情報源では空白になりがちなフォーマット経済性、粗利益率、店舗数の増加を明らかにします。ここで挙げたソースは当社の広範なエビデンスセットを例示するものであり、全体像を補完するために他の多くの検証済み文書も参照しています。

市場規模推計と予測

モデルは国内小売売上高のトップダウン再構築から始まり、公式の現地通貨建てシリーズを米ドルに換算し、家計支出と可処分所得の成長に合わせて調整します。これらの合計値は、上場小売業者の収益に対する選択的なボトムアップ検証、サンプルの平均販売価格×数量計算、およびショッピングモールの床面積増加によって精査された後、最終数値が確定されます。Eコマース普及率、賃金インフレ、食品価格の変動、都市人口比率、店舗開設パイプラインなどの主要変数が多変量回帰に投入され、シナリオ分析によって政策やサプライチェーンのショックが捕捉されます。

ボトムアップのギャップが生じる場合(例えば、報告が乏しい市場)には、専門家との対話で検証された地域固有の普及率を適用することで、過大・過小推計を防いでいます。

データ検証と更新サイクル

アウトプットは、過去の推移、同業他社比率、および外部経済指標との乖離をスクリーニングする三層レビューを経ます。異常値が検出された場合は、承認前にソースの再確認に戻ります。レポートは12ヶ月ごとに更新され、為替変動、税制変更、主要なM&Aなどの重要事象が発生した場合は中間更新が行われ、クライアントは最新の精緻化された見解を受け取ることができます。

Mordorの小売業界規模・シェア分析ベースラインが信頼性を持つ理由

公表数値がしばしば乖離するのは、調査担当者がチャネルスコープ、通貨換算、更新頻度を異なる形で選択し、一部のモデルが未検証の前提に大きく依存しているためです。

主要なギャップ要因には、非公式キオスクをカウントするかどうか、オンラインの越境販売をどのように配分するか、急成長地域に積極的な既存店売上高乗数を適用するかどうかが含まれます。Mordorの調査は、報告年の平均で為替レートを固定し、卸売パススルー収益を除外し、四半期ごとに予測を更新することで、乖離を最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 270.26兆米ドル | Mordor Intelligence | - |

| 348.6兆米ドル | 地域コンサルタントA | 企業間転売を含み、2022年の静的な為替レートを適用 |

| 250.00兆米ドル | グローバルコンサルタントB | オンライン越境取引を除外し、保守的なEコマース成長乗数を使用 |

これらの対比は、バランスの取れたスコープを選択し、インプットを頻繁に更新することで、Mordor Intelligenceがクライアントが透明な変数に遡って追跡し、確信を持って再現できる数値を提供していることを示しています。

レポートで回答される主要な質問

グローバル小売市場規模は2026年にいくらで、2031年の予測値はいくらか?

グローバル小売市場規模は2026年に29.79兆米ドルであり、6.87%のCAGRで2031年までに41.53兆米ドルに達すると予測されている。

世界的にどの製品カテゴリーがトップで、どのカテゴリーが最も速く成長しているか?

食品・飲料が2025年に49.44%のシェアでトップであり、パーソナルケア・家庭用品は2031年までに11.35%のCAGRで最速の成長が予測されている。

どのチャネルが最も速く拡大しており、店舗はどのように進化しているか?

オンラインは2031年までに13.37%のCAGRで最速成長チャネルであり、店舗はオムニチャネルフローを支えるために体験センターおよびフルフィルメントハブとして機能している。

2031年に向けて最も強い成長見通しを示す地域はどこか?

アジア太平洋は11.73%のCAGRで最速成長地域であり、北米は2025年に34.43%のシェアを保有した。

AIと小売メディアはどのように小売経済を変えているか?

AIは商品発見、ルーティング、在庫精度を向上させ、小売メディアはマーチャンダイジングよりも高いマージンでファーストパーティデータを収益化し、利益ミックスを強化している。

インドは2031年に向けてグローバル小売機会をどのように形成しているか?

インドは主要都市全体で強力なブランド参入と新規モール供給により組織的小売とEコマースを拡大しており、アジア太平洋の成長リードを牽引している。

最終更新日: