ヨーロッパREIT市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

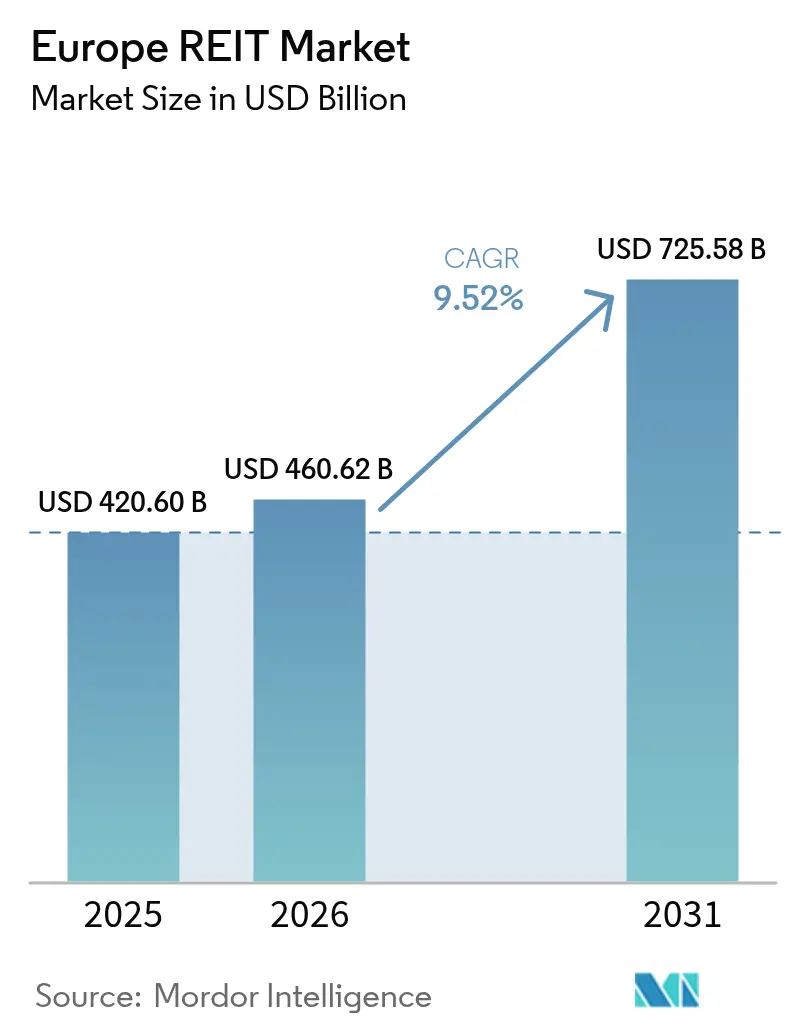

| 基準年の市場規模 (2025) | 420.60 十億米ドル |

| 市場規模 (2026) | 460.62 十億米ドル |

| 市場規模 (2031) | 725.58 十億米ドル |

| 成長率 (2026 - 2031) | 9.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ REIT市場分析

ヨーロッパREIT市場規模は、2025年のUSD 4,206.0億から2026年にはUSD 4,606.2億へと成長し、2026年から2031年にかけて9.52%のCAGRで2031年までにUSD 7,255.8億に達すると予測されています。六つの相互関連する要因がこの成長を持続させています。すなわち、欧州中央銀行(ECB)の慎重に段階的に進められる利下げサイクルによる借入コストの緩和、インフレ調整済みイールドに対する根強い機関投資家の需要、持続するeコマース物流需要、データセンター建設の拡大、手頃な価格の住宅に向けた自治体パートナーシップの拡充、およびELTIF 2.0のようなEU全域における資本市場改革の支援です。2024年以降の借り換えコストの上昇は短期的なボラティリティをもたらしましたが、財務基盤の健全な運用体が過去20年平均を依然下回るスプレッドで満期を借り換え、キャッシュフローカバレッジを保護し、分配の視認性を維持しました。工業用資産およびデータセンター資産へのセクターローテーションは、小売や二次的なオフィスセグメントよりも速いペースでキャップレートを圧縮しており、後者はハイブリッドワーキングによる空室リスクを相当程度織り込んでいます。上場運用体はグリーン改修の資金調達にサステナビリティ連動債を活用することを増やしており、エネルギー性能規制をコスト負担からテナントおよび投資家双方への競争上の差別化要因へと転換しています。市場は依然として断片化されており、上位5社が時価総額のわずか31%を支配するにとどまっているため、より厳格なコベナンツパッケージを負担できるスポンサーによるコンソリデーションの余地は十分に残されています。

主要レポートのポイント

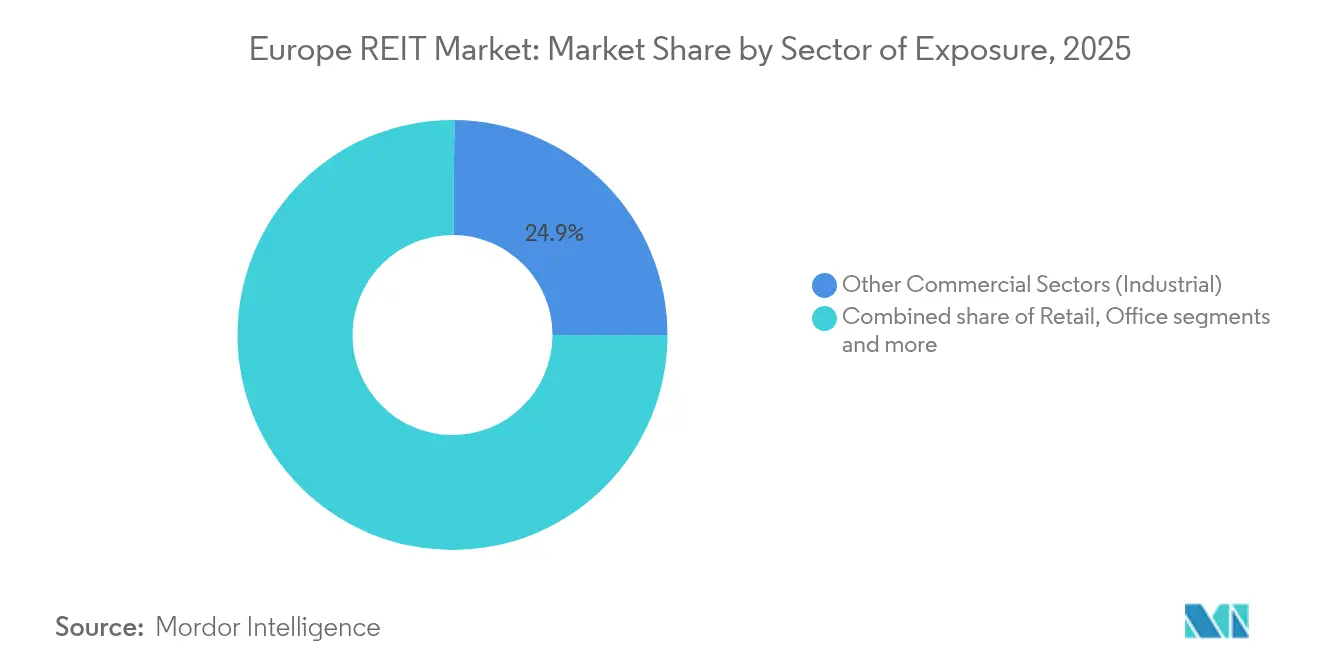

- セクター別では、工業用不動産(その他商業セクターに含まれる)が2025年のヨーロッパREIT市場シェアにおいて24.86%でトップとなりました。一方、データセンター(その他商業セクターに含まれる)は2031年に向けて10.18%のCAGRを記録すると予測されています。

- 時価総額別では、大型株運用体が2025年のヨーロッパREIT市場規模の46.92%を占め、小型株プラットフォームは2031年にかけて9.78%のCAGRで拡大すると見込まれています。

- 地域別では、英国が2025年のヨーロッパREIT市場シェアの40.21%を獲得し、北欧諸国は2031年にかけて8.11%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパREIT市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ECBの緩やかな利下げサイクル | +1.8% | ユーロゾーンのコア、英国への波及 | 中期(2~4年) |

| eコマース主導の物流吸収 | +2.1% | ドイツ、オランダ、英国回廊 | 長期(4年以上) |

| インフレヘッジを目的とした機関投資家の資金流入 | +1.4% | フランス、ドイツ、汎地域年金基金 | 短期(2年以内) |

| EUのELTIF 2.0リテール資本ゲートウェイ | +0.9% | EU-27全加盟国 | 中期(2~4年) |

| 自治体の手頃な住宅プログラム | +0.7% | ドイツ、オランダ、北欧諸国の主要都市 | 長期(4年以上) |

| トークン化された不動産セカンダリーマーケット | +0.3% | ルクセンブルク、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ECBの継続的な金利緩和

中央銀行は2024年から2025年にかけて政策金利を合計50ベーシスポイント引き下げ、高格付けのREITが4%未満のクーポンで満期を借り換えながらも、プラスの実質利回りを求める海外資本を引き付け続けることを可能にしました[1]欧州中央銀行、「ECBが主要政策金利を25ベーシスポイント引き下げ」、ecb.europa.eu。負債管理は現在、加重平均債務満期を5年超に延長し、予測される引き締めサイクル期間中のキャッシュフローを保護しています。大西洋を挟んだ金利格差が相対的価値の魅力を高め、米国の年金制度が戦略的配分を引き上げる要因となりました。ドイツのVonoviaはこのトレンドを体現し、有利なスプレッドでUSD 16.0億のシンジケートローンをクローズし、投資適格ステータスを維持しました。インフレ期待が再び低い水準に定着すれば、キャリートレードが縮小し、段階的な資金流入が減少する可能性がありますが、ベースケース予測ではクレジットスプレッドは依然として20年平均を下回ると想定しています。その結果、資金調達の視認性はヨーロッパREIT市場全体での配当安定性を引き続き支えています。

eコマースが牽引する物流の拡大

ヨーロッパにおけるオンライン販売浸透率は2024年に小売売上高の16%へと上昇し、実店舗形態と比較して倉庫需要を3倍にしました[2]CBRE、「欧州物流・工業アウトルック2024」、cbre.com。人口密集地から50キロメートル以内のグレードA施設は現在、年間8%超の賃料上昇を実現しており、ヘッドラインCPIを上回るペースで推移しています。Segro は、配送半径を20分未満に短縮するドイツとオランダの15の都市型用地を取得することでこのパターンを加速させました。開発パイプラインは、土地制約とゾーニング上のハードルが投機的な供給を抑制することから、秩序ある水準を維持しており、97%超の稼働率を保護しています。EUの関税同盟下における越境フルフィルメント基準は、高度な自動化を備えた汎地域ハブへの需要をさらに刺激しています。その結果、物流はヨーロッパREIT市場の主要成長の柱として当面の間その地位を維持しています。

インフレヘッジを求める機関投資家の資金流入

大手年金基金は2024年に上場不動産へUSD 500億を移動させ、ソブリン債ポートフォリオでは利用できないCPI連動リースに引き付けられました[3]EPRA(欧州不動産協会)、「EPRA年次報告書2024」、epra.com。キャッシュフローのインデクセーション条項は、消費者物価が2.5%の閾値を超えた場合でも実質リターンを保護します。オランダの資産運用会社APGは、優れた相関上の利点を理由に運用資産(AUM)の4.2%へと配分を引き上げました。これらのマンデートの長デュレーション性質は、解約が市場センチメントではなく保険数理上の予測に追随するため、ユニットシェアのボラティリティを低下させます。これらの粘着性の高い資金流入は、急激な金利再評価時の価格変動を緩和し、流動性を支え、ビッドアスクスプレッドを縮小させました。長期的には、実物資産への構造的な年金デリスキングが深まる可能性が高く、ヨーロッパREIT市場が享受するアセットクラスプレミアムを強化するでしょう。

ELTIF 2.0によるリテール資本へのアクセス

2024年の欧州長期投資ファンド(ELTIF)制度の改定により、高い参入最低額が廃止され、パスポーティングが簡素化され、マスアフルエント層の貯蓄者がバンカシュランスチャネルを通じて上場不動産ファンドを購入する道が開かれました。フランスの運用会社は2025年に最初の適格REITラッパーを立ち上げ、USD 21.4億の申し込みを目標に設定しました。リテールフローは機関投資家のリバランスよりも安定する傾向があり、市場ストレス期間中のバリュエーションサポートを延長します。ただし、コンプライアンスには詳細な開示義務および流動性バッファー義務が伴い、小規模発行体には負担となる可能性があります。このフレームワークを採用しない発行体は、増大するリテール需要を逃す可能性があり、規模主導のコンソリデーションを加速させることになります。総じて、ELTIF 2.0はヨーロッパREIT市場の投資家層の幅を拡大しています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2024年以降の利上げによる借り換えコストの増加 | -2.3% | ユーロゾーン、英国、スイス | 短期(2年以内) |

| ハイブリッドワーキングによるオフィス需要の減少 | -1.7% | ロンドン、パリ、フランクフルトのCBD | 中期(2~4年) |

| EPCのCクラス評価改修資本支出の急増 | -1.1% | EU-27の全商業ストック | 中期(2~4年) |

| ESG連動債務コベナンツの強化 | -0.8% | 北ヨーロッパ、グローバル貸し手 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーキングがオフィス稼働率を揺るがす

平均オフィス出勤率は2025年までに2019年のベースラインの65%近くで落ち着きましたが、プライムCBDタワーと郊外ストックの間での稼働率の二極化は拡大しています[4]JLL、「オフィス市場クロック」、jll.com。Land Securitiesのウェストエンド資産は順番待ちリストを維持する一方、ロンドン郊外の二次的なブロックは15%超の構造的な空室率に直面しています。テナントはウェルネスアメニティと高効率換気設備を優先し、賃貸人は初期利回りを希薄化する資本集約的なフィットアウトを提供することを余儀なくされています。フレキシブルリース提供事業者が一部のフットプリントリスクを吸収していますが、その月次契約はホストREITに収益のボラティリティをもたらします。オフィス比率の高い運用体は今や、関連性を維持するために複合用途またはライフサイエンス転用へのピボットを進めています。適応的な戦略なしには、オフィスのエクスポージャーはヨーロッパREIT市場のブレンド成長を引き続き圧迫するでしょう。

ESG連動債務コベナンツの強化

貸し手は現在、リボルビングクレジットファシリティにサステナビリティパフォーマンスターゲットを組み込み、年間排出原単位削減目標に対してマージンラチェットを連動させています。北欧の銀行が採用をリードしており、マイルストーンを達成できない借り手に対してスプレッドを25~30ベーシスポイント引き上げています。Digital RealtyのTrustの2025年グリーンボンドはUSD 10.7億を35ベーシスポイントのディスカウントで調達し、信頼性をもって実行された場合にコンプライアンスが報われることを証明しました。小規模借り手はデータ収集要件に苦労しており、より高いオールインクーポンを支払う可能性があります。長期的には、コベナンツの収斂により遅れをとる企業が排除され、非対応ポートフォリオの資本コストのベースラインが実質的に引き上げられることになります。報告の厳格化が進むにつれて、ESGの実行に関する信頼性はヨーロッパREIT市場内のバリュエーションに不可欠な要素となるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:工業用不動産のリーダーシップが成長を支える

工業用資産(その他商業セクターに含まれる)は2025年のヨーロッパREIT市場シェアの24.86%を占め、消費地に近い不可欠なeコマースフルフィルメントニーズを裏付けています。ドイツのライン・ルール回廊における賃料上昇は前年比平均8%となり、キャップレートの4%割れへの圧縮を持続させています。データセンター(その他商業セクターに含まれる)は最も速い成長を記録し、高密度電力エンベロープを必要とするハイパースケールおよびエッジ展開に支えられ、2031年に向けて10.18%のCAGRが予測されています。分散型運用体はラストマイル倉庫とマイクロデータハブを組み合わせ、消費支出サイクルへの耐性を持つブレンド収益を創出しています。住宅REITは都市部の住宅供給不足とインフレをヘッジするインデックス連動リースを活用し、24.73%の持続的なシェアを維持しています。一方、小売のフットプリントは合理化が続いており、体験型モールがレジャーアンカーからの相乗的な来客を獲得することで通常のショッピングセンターを上回るパフォーマンスを示しています。このセクターの序列は、技術的変化と人口動態的な制約がヨーロッパREIT市場内の資本配分をどのように形成するかを示しています。

ブラウンフィールドの利用可能性が主要港湾近くでは希少であるため、工業用不動産の優位性は持続しており、破壊的な供給過剰を抑制しています。Segro のクロスドッキング設計は平均配送時間を22分短縮し、厳しい消費者向け配送約束に直面するテナントにとって有形の経済的優位性をもたらしています。データセンターでは、Digital Realtyがブリュッセルとウィーンにインターコネクトノードを拡張し、EBITDAマージンを60%超に引き上げるクロスコネクト料金を収益化しています。ヘルスケアREITは高齢化社会の基本的なファンダメンタルズを背景に8.21%のCAGRを記録しており、AedificaとCofinimmoの合併によりUSD 128.4億(EUR 120億)の汎地域的チャンピオンが誕生しています。オフィスのエクスポージャーは二極化しており、プライムCBDタワーは価格支配力を享受する一方、二次的なブロックは代替用途を模索しています。各サブセクターの独自のキャッシュフローのリズムにより、ポートフォリオマネージャーはヨーロッパREIT市場の高まる配当期待に応えるリスク調整済みパフォーマンスを設計することができます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

時価総額別:小型株の機動性と大型株の規模

大型株発行体は2025年のヨーロッパREIT市場規模の46.92%を占め、トリプルAテナントのラインナップと細分化された借り換えメニューの恩恵を受けています。その加重平均債務コストは小型株と比較して60ベーシスポイント低く、純利息マージンを保護しています。しかし成長モメンタムは、大手競合他社が見落とすニッチな戦略を育成するニッチマネージャーによって2031年にかけて9.78%のCAGRと予測される小規模プラットフォームに傾いています。中型株は32.84%のシェアを占め、分散と機会の獲得のバランスをとっています。機関投資家はますます大型株の安定性と小型株のトルクを組み合わせ、パッシブベンチマークをアウトパフォームするバーベル型エクスポージャーを構築しています。したがって、時価総額の分散はヨーロッパREIT市場の上場ティア全体で健全な流動性を促進しています。

Tritax Big Boxは小型株のアウトパフォーマンスを体現しており、2025年上半期の調整後1株当たり利益(EPS)が稼働率98%超を背景に6.4%増の4.63ペンスに上昇しました。一方、BrookfieldがTritax EuroBoxの買収に乗り出したことで借り換えの脆弱性が浮き彫りとなり、バランスシートの耐性がヘッドライン成長よりも重要であるというテーゼが実証されました。大型株はボルトオン買収のためにバランスシートの資金力を活用し、セクターのコンソリデーションを加速させています。中型株は、特に持続的なNAVディスカウントで取引されている分散型運用体が買収ターゲットであり続けています。規模帯をまたぐ相互作用により継続的なM&Aのオプション性が確保されており、これはヨーロッパREIT市場の競争的進化の定義的な特徴です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

英国は2025年にヨーロッパREIT市場シェアの40.21%を獲得し、世界の投資家が重視する透明性の高いガバナンスと深い資本市場インフラを活用しています。ロンドンのウェストエンドのオフィスは平均ヘッドライン賃料がGBP 140/平方フィートとなる一方、ハイブリッドワーキングへの適応が賃貸人にターンキーフィットアウトや短期リースコミットメントなどのインセンティブ提供を余儀なくさせています。「ゴールデントライアングル」周辺の物流拠点は英国のeコマース荷物の35%を受け入れており、投機的な供給にもかかわらず一桁台前半の低い空室率を維持しています。ブレグジットの事務的障壁により一部の銀行機能がダブリンおよびアムステルダムへ移転しましたが、上場REITはロンドン証券取引所の流動性を通じて海外からの関心を維持しています。ESG改修が今や資本支出予算を支配し、ロンドン市の2040年ネットゼロロードマップに沿っています。これらのダイナミクスが総体として、ヨーロッパREIT市場における英国の突出したウェイトを強化する堅固な分配可能利益を支えています。

ドイツはミュンヘン、ベルリン、ハンブルクにおける慢性的な住宅不足によって制約された住宅部門に注力することで市場価値の21.57%を獲得しました。VonoviaとLEG Immobilienは自治体の土地協力を活用し、民間市場のベンチマークを30%下回る土地コストでパイプラインを確保しています。規制による家賃規制は短期的な上昇余地を抑制しますが、95%超の稼働率を保証し、債券に近い収益特性を支えています。ライン・ルール沿いの工業回廊はベネルクス港湾への近接性からも物流REITを引き付けています。一方、フランスはUnibail-Rodamco-Westfieldが所有するパリの商業ランドマークを中心に13.42%のシェアを保有し、純粋なオンライン代替に対抗するため体験主導の小売へのピボットを進めています。スペインの7.34%のスライスは観光主導のホスピタリティの回復から恩恵を受け、Merlin Propertiesの分散型傾斜を後押ししています。各大陸ブロックがユニークな需要の牽引力を提供することで、ヨーロッパREIT市場を分散させています。

北欧諸国は2031年に向けて8.11%のCAGRという最も速い成長軌道を示しており、ストックホルムのオフィスから住宅への転用とコペンハーゲンの厳格なグリーンビルディングコードが触媒となっています。スウェーデンのスポンサーは昼夜の経済にわたる業務リスクを分散する複合用途オーバーレイを可能にするフレキシブルな計画制度を活用しています。デンマークのエネルギーポジティブ建設義務は資本支出を増加させますが、適合資産にはグリーンボンド価格のメリットをもたらします。ベネルクス地域は時価総額の3.05%にとどまっているものの、ブレグジット後の金融サービスの移転がアムステルダムおよびブリュッセルにおけるオフィスおよび住宅の吸収を押し上げています。越境パスポーティングにより、多言語テナント基盤をナビゲートできる汎地域オペレーターの拡大が円滑化されています。

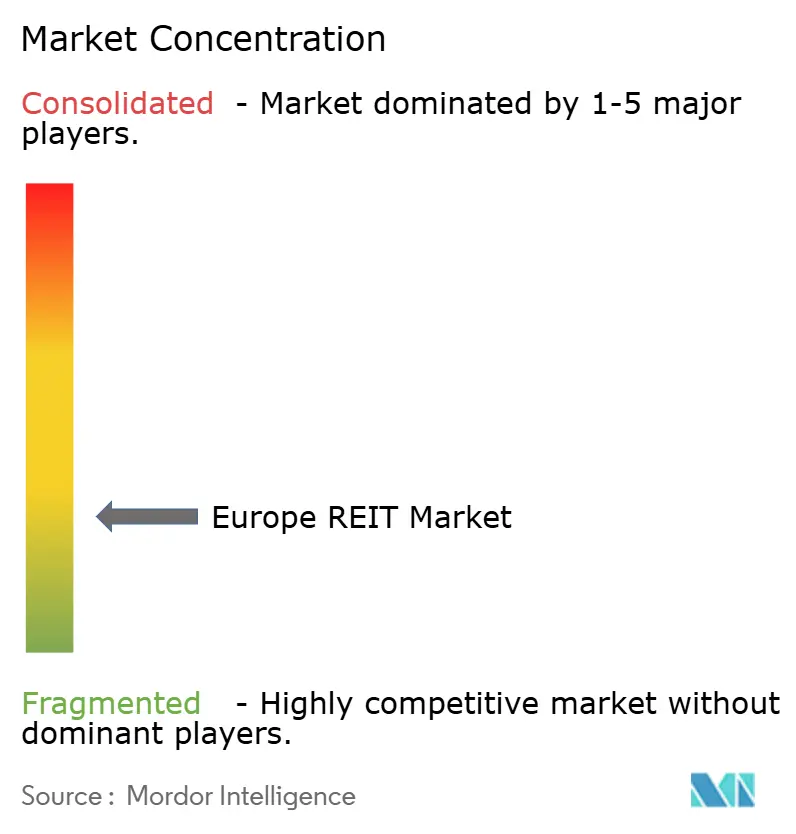

競争環境

ヨーロッパREIT市場は依然として中程度に断片化されており、最大手の事業体が総時価総額において注目すべきシェアを有するものの、支配的なシェアには至っていません。この断片化は、規模主導の業務効率化と競争優位性を解き放つ可能性のある更なるコンソリデーションの余地を残しています。特化戦略が支配的な戦略であり、Segro が物流を、Vonoviaが住宅を、Digital Realtyがデータセンターを、そしてAedifica-Cofinimmoがヘルスケアの覇権を築いています。技術の採用が勝者を差別化しており、Digital Realtyの予測保全AIが計画外の停止を40%削減し、テナント定着率を高めています。グリーンボンドの発行も、貸し手が検証可能なエネルギー効率プログラムを優遇することから、資本コストの序列を形成しています。プロップテックを活用した新興プラットフォームは規模こそ小さいものの、サブスクリプションベースのコリビングなどの破壊的なリーシングモデルを導入し、稼働率の経済性を潜在的に再形成しつつあります。

戦略的M&Aがナラティブに点在しています。2024年にBrookfieldがTritax EuroBoxを買収し、特に割安なバリュエーションの参入障壁の高いサブセクターへのプライベートエクイティの強い関心を示しました。AedificaとCofinimmoは2025年に合併し、帳簿価格USD 128.4億(EUR 120億)を誇り、フィットアウト設備購入においてのメリットを解き放つ汎ヨーロッパのヘルスケア賃貸人を形成しました。Digital Realtyは、フランクフルトおよびアムステルダムでのリーシングの急増に後押しされ、2025年のFFO(運用からの資金)ガイダンスを2回引き上げ、開発を通じた成長戦略を際立たせています。Segro のブラウンフィールド再開発への注力は、土地希少な回廊において有利なポジションをもたらしています。借り換えコストが上昇傾向を示す中、資本規律と資産リサイクルが業界においての主要な差別化要因として際立っています。

競争の激しさはセグメントによって異なります。工業用不動産は土地の希少性から寡占的な特性を享受している一方、小売は多くの小規模オーナーによって依然として断片化しています。オフィスポートフォリオはハイブリッド稼働圧力の中で存在論的な戦略見直しに直面しており、複合用途転用への選択的な売却を促進しています。住宅のコンソリデーションは続いていますが、規制による家賃上限が大型案件を遅らせています。データセンターポートフォリオは公益事業に類似したマルチプルでセグメントを再評価するインフラファンドの入札を引き付けています。全体として、機動的な資本配分とESGコンプライアンスが可能なマネージャーがリーダーシップを固め、ヨーロッパREIT市場の将来の軌道を形成しています。

ヨーロッパREIT業界リーダー

Unibail-Rodamco-Westfield

Segro plc

Vonovia SE

Land Securities Group plc

Klepierre SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:AedificaとCofinimmoの株主は、ベルギー、オランダ、ドイツ、フランスにわたる補完的な地理的フットプリントを組み合わせ、シニアハウジングおよび医療施設における専門的な知見を活かしたEUR 120億(USD 128.4億)の汎ヨーロッパ・ヘルスケア不動産プラットフォームを創設する提案合併を承認しました。

- 2025年7月:Digital Realty Trustは、ヨーロッパ市場、特にフランクフルトおよびアムステルダムの施設における強さを理由に、ハイパースケールデータセンター容量とエッジコンピューティングインフラへの予想を上回る強い需要を挙げ、2025年のFFO(運用からの資金)予測を2回目の引き上げとなりました。

- 2025年6月:Unibail-Rodamco-Westfieldは、満期債務の借り換えと開発プロジェクトの資金調達を目的としてUSD 7億3,295万(EUR 6億8,500万)のハイブリッドノートの発行を完了するとともに、中東への拡大機会に向けてサウジアラビアのCenomi Centersとの戦略的パートナーシップを発表しました。

- 2025年4月:Castellum ABは、スウェーデンの住宅不足に対応しながらハイブリッドワーキングの圧力を受けるオフィス市場から資産をリポジショニングするため、ストックホルムの15件のオフィス物件を住宅用途へ転用する計画を発表し、USD 4億2,800万(EUR 4億)の開発投資を目標としています。

ヨーロッパREITレポートの調査範囲

不動産投資信託(REIT)とは、収益を生む不動産を所有し、多くの場合運営する会社のことです。

ヨーロッパのREIT市場は、エクスポージャーセクター(小売、工業、オフィス、住宅、分散型、およびその他エクスポージャーセクター)と国(英国、フランス、ベルギー、オランダ、スペイン、およびその他ヨーロッパ)別にセグメント化されています。レポートは上記のすべてのセグメントについて、金額(USD)ベースでの市場規模と予測を提供しています。

| 商業用 | オフィス |

| 小売 | |

| ホスピタリティ | |

| ヘルスケア | |

| その他商業セクター | |

| 住宅 |

| 大型株(USD 100億超) |

| 中型株(USD 20億~100億) |

| 小型株(USD 20億未満) |

| 英国 | |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | ベルギー |

| オランダ | |

| ルクセンブルク | |

| 北欧諸国 | デンマーク |

| フィンランド | |

| アイスランド | |

| ノルウェー | |

| スウェーデン | |

| その他ヨーロッパ |

| セクター別 | 商業用 | オフィス |

| 小売 | ||

| ホスピタリティ | ||

| ヘルスケア | ||

| その他商業セクター | ||

| 住宅 | ||

| 時価総額別 | 大型株(USD 100億超) | |

| 中型株(USD 20億~100億) | ||

| 小型株(USD 20億未満) | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ベルギー | |

| オランダ | ||

| ルクセンブルク | ||

| 北欧諸国 | デンマーク | |

| フィンランド | ||

| アイスランド | ||

| ノルウェー | ||

| スウェーデン | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパREIT市場の現在の規模と予想成長率は?

ヨーロッパREIT市場規模は2026年にUSD 4,606.2億となり、2031年までにUSD 7,255.8億に達する見込みで、2026年から2031年にかけて9.52%のCAGRを反映しています。

どのセクターがヨーロッパのREIT配分をリードしていますか?

工業用物流資産が持続的なeコマース需要を背景にヨーロッパREIT市場シェアの24.86%でトップとなっています。

なぜデータセンターREITがヨーロッパで注目を集めているのですか?

ハイパースケールクラウドおよびエッジコンピューティングの拡大がデータセンターREITの10.18%のCAGRを牽引し、最も成長の速いセグメントとなっています。

ハイブリッドワーキングはオフィス中心のヨーロッパのREITにどのような影響を与えていますか?

オフィス出勤率が2019年水準の65%で安定していることが二次的資産に圧力をかけており、キャッシュフローを維持するための転用やフレキシブルリース戦略を促進しています。

ELTIF 2.0はREITのファンドレイズにおいてどのような役割を果たしていますか?

ELTIF 2.0は上場不動産ファンドへのリテールアクセスを拡大し、投資家層を最大40%拡大する可能性のある新たな安定的な資本チャネルを加えています。

ヨーロッパのREIT内で最も成長の速い地域はどこですか?

北欧市場はオフィスから住宅への転用と厳格なグリーンビルディングコードを背景に、2031年にかけて8.11%のCAGRでの拡大が予測されています。

最終更新日: