種子市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 81.1 十億米ドル |

| 市場規模 (2031) | 105.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる種子市場分析

2026年の種子市場規模は USD 811億と推定され、2025年の USD 770億から成長し、2031年にはUSD 1,051.6億に達する見込みで、2026年~2031年にかけてCAGR 5.33%で成長します。この堅調な成長は、収量を高め、気候変動耐性を強化し、投入コストを削減するための高性能種子品種に対する緊急ニーズを反映しています。認証済みハイブリッド種子へのアクセス拡大、デジタル育種ツールの導入加速、および政府支援プログラムが需要を総合的に促進しています。トウモロコシ、米、その他の主要穀物におけるハイブリッドの優位性が数量を下支えし、食生活の変化に伴い野菜や特殊作物がより高い利益率をもたらしています。施設栽培、垂直農場、環境制御型温室の拡大が世界の生産戦略を再編しており、特にアジア太平洋の都市部において顕著です。一方、遺伝子編集種子に関する規制の明確化とAIを活用した表現型解析が革新サイクルを短縮し、新たな形質ポートフォリオを開放しています。

主要レポートのポイント

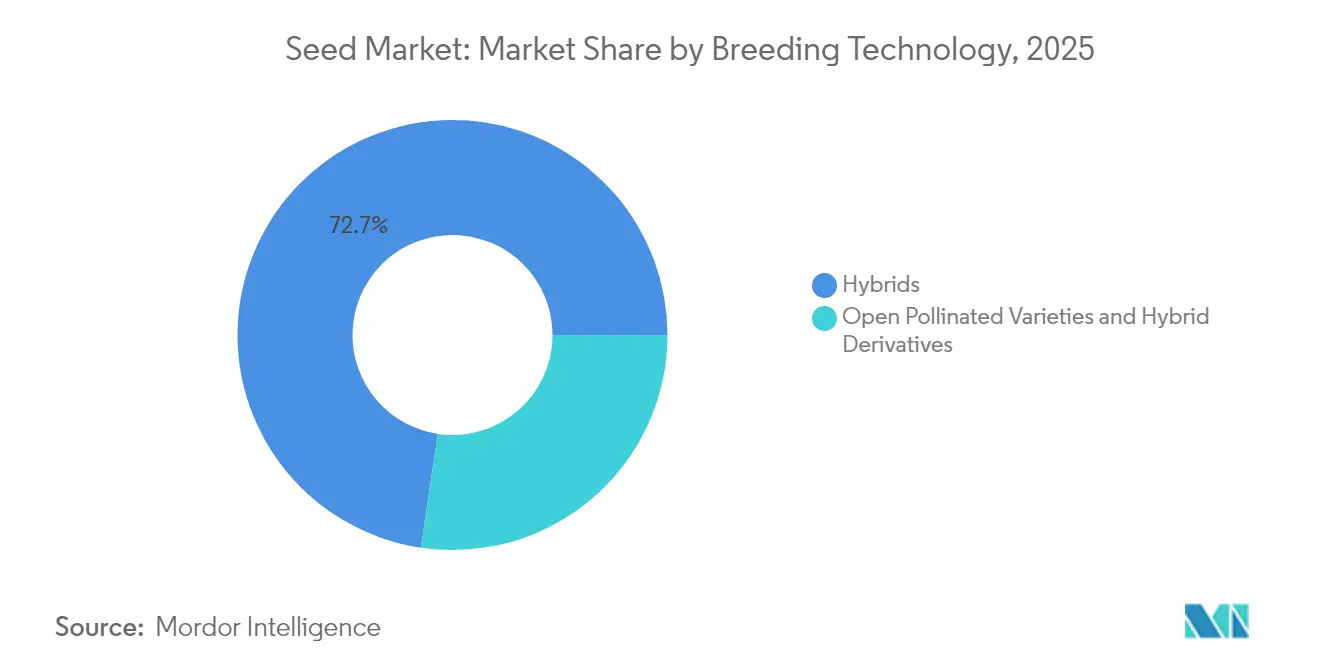

- 育種技術別では、ハイブリッドが2025年の種子市場シェアの72.65%を占めており、2031年までCAGR 5.47%で拡大する見込みです。

- 栽培メカニズム別では、露地栽培が2025年の種子市場規模の99.55%を占め、施設栽培は2031年までCAGR 7.18%で拡大する見込みです。

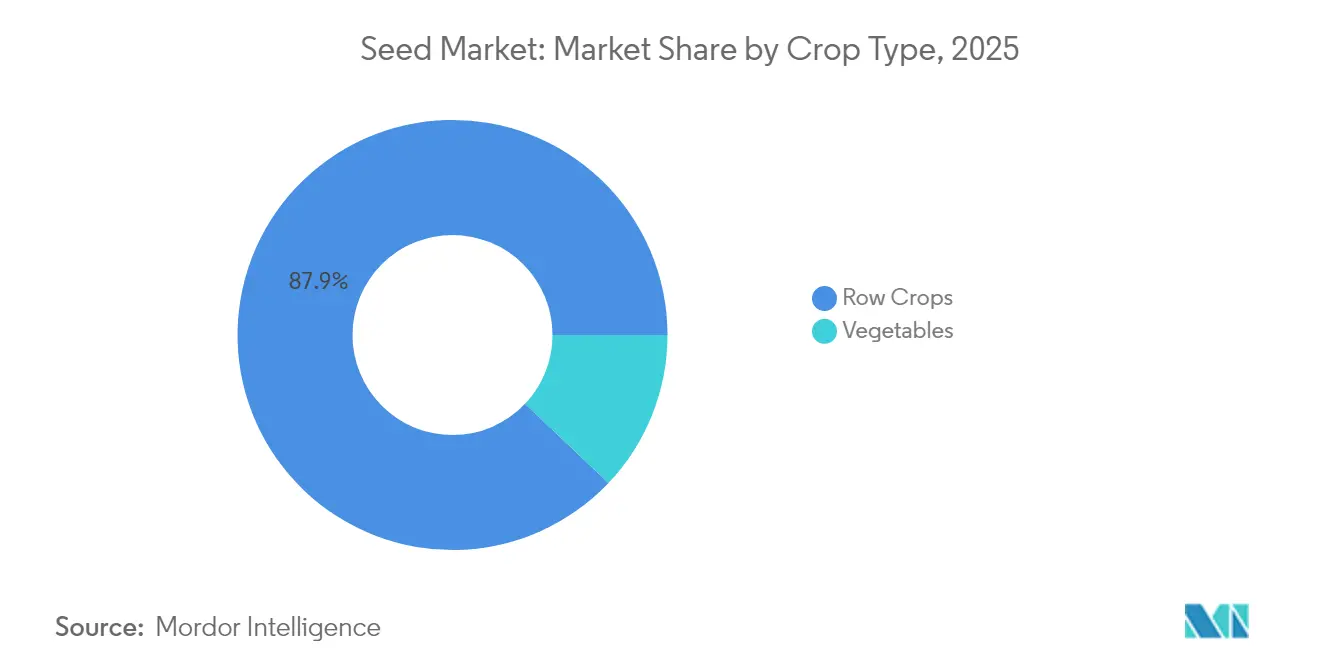

- 作物タイプ別では、畑作物が2025年の種子市場規模の87.92%を占め、野菜種子は2026年から2031年にかけてCAGR 5.52%で成長すると予測されています。

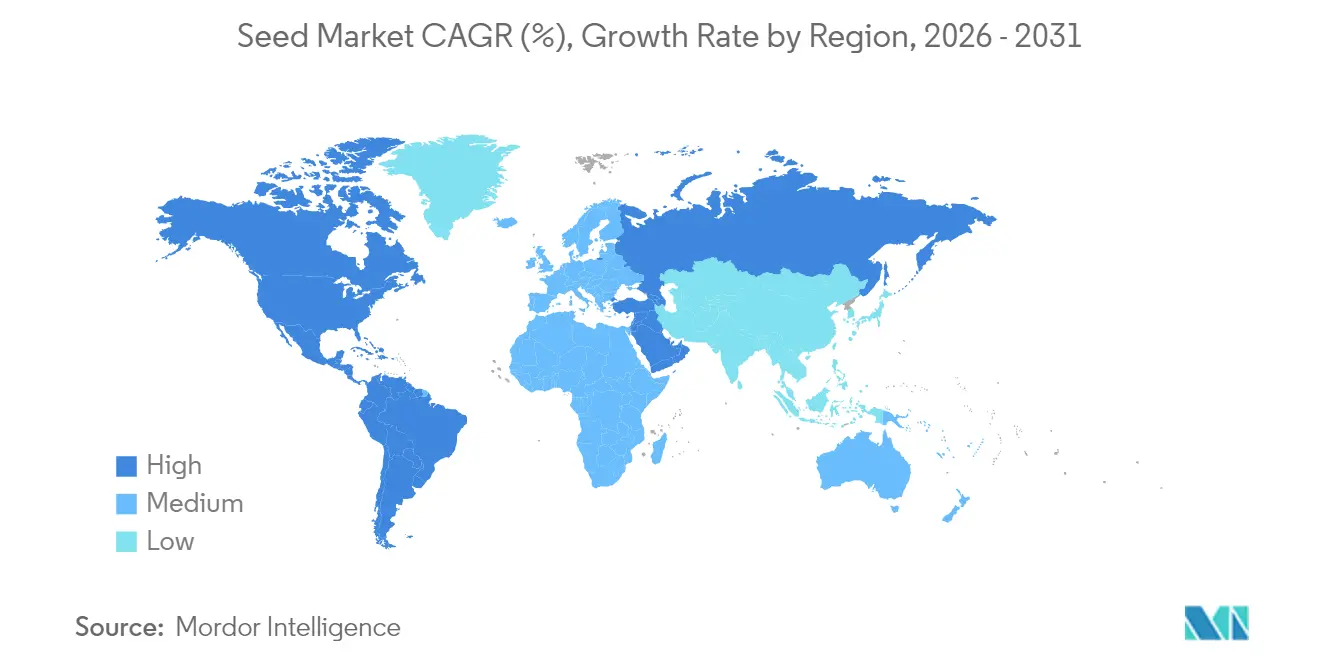

- 地域別では、北米が2025年の種子市場シェアの34.86%をリードし、2031年までCAGR 6.21%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の種子市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 作物収量向上のためのハイブリッド種子およびGM種子品種の採用増加 | +1.2% | 世界全体、特に北米およびアジア太平洋で顕著 | 中期(2~4年) |

| 種子コーティングおよび処理ソリューションにおける技術進歩 | +0.8% | 世界全体、北米および欧州が主導 | 短期(2年以内) |

| 認証種子更新率を高める政府プログラム | +0.9% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 中期(2~4年) |

| 人口増加と食生活の変化による高付加価値作物の需要増加 | +0.7% | 世界全体、都市市場に集中 | 長期(4年以上) |

| 育種サイクルを短縮するAIを活用したデジタル表現型解析 | +0.6% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| インパクト投資を呼び込む気候変動耐性種子の形質 | +0.5% | 気候変動脆弱地域を世界的優先課題として | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

作物収量向上のためのハイブリッド種子およびGM種子品種の採用増加

ハイブリッド普及率は米国のトウモロコシではすでに90%を超え、インドの米では70%前後に達しており、農業者がヘテロシス効果によってもたらされる15~30%の収量プレミアムを圧倒的に認識していることを示しています [1]出典:米国農務省農業統計局、「トウモロコシおよび大豆の収量トレンド」、usda.gov。かつては雑草・害虫防除に特化していたトランスジェニックスタックは、現在では干ばつ耐性、アミノ酸バランスの改善、保存期間の延長を組み合わせており、これらが総合的に現代ハイブリッドの農学的・商業的魅力を広げています [2]出典:農業・畜産・水産省、「2024年干ばつ耐性トウモロコシ品種の承認」、argentina.gob.ar。アルゼンチンおよびブラジルにおける干ばつ耐性トウモロコシの最近の承認は、主要輸出経済国の規制当局が気候適応形質に対してより柔軟になってきていることを示しており、民間育種業者が多形質パイプラインの開発加速に向けて意欲を高めています。ハイブリッドは毎シーズンの購入が必要なため、普及率の上昇が認証種子更新率を押し上げ、ひいては育種・流通インフラへの資本投入を促進します。生産性の向上、信頼性の高い市場アクセス、形質革新が相互に強化し合う好循環により、ハイブリッドおよびGM種子は商業的な作付体系の中核に確固たる位置を占め続けています。ハイブリッド研究への継続的な投資は、遺伝子編集をめぐる政策論争が未解決の地域においても、堅固な成長余地を確保しています。

種子コーティングおよび処理ソリューションにおける技術進歩

農業者は費用のかかる複数回の圃場散布を行うよりも、種子レベルで投資を保護することをますます重視するようになっており、これが世界の種子処理売上高を持続的な二桁成長に押し上げています [3]出典:作物保護協会、「種子処理市場動向2024年」、cropprotection.org。現代のコーティングは化学系殺菌剤に生物農薬、微量栄養素、ポリマーマトリクスを組み合わせており、幼苗が最も脆弱な時期に的確な保護と栄養を提供します。徐放層が数週間にわたって有効成分を制御放出することで、環境への流出を低減し、多くの輸出市場で求められるより厳格な残留基準を満たします。Bayerおよび Corteva はいずれも2024年に微生物プラットフォームを拡充し、栄養素の吸収を高め初期のストレスを緩和する独自の細菌および菌類を活用しています。これらの生物農薬は化学系有効成分と相乗的に作用し、総投入量を増加させることなく初期生育を向上させる混合処方を生み出します。サステナビリティ報告の重要性が高まる中、販売業者は種子処理を、広面積農薬使用量のフットプリントを低減しながら高い収量ポテンシャルを維持するための費用対効果の高い手段として推進しています。

認証種子更新率を高める政府プログラム

インドの国家食糧安全保障ミッションに組み込まれた補助金制度により、2024年の認証種子使用率はわずか4年間で10パーセントポイント上昇し45%に達しました。ナイジェリア、エチオピア、バングラデシュにおける同様の取り組みは、財政的なインセンティブと種子品質表示を組み合わせ、農業者に低価格と明確な性能保証の両方を提供しています。公的普及員がデモンストレーション圃場を活用して収量向上を実証することで、伝統的に前年収穫物から採種してきた小規模農家の商業種子に対する根強い懐疑心を払拭しています。流通と品質検査を制度化することで、これらのプログラムは農業者の信頼を損ない更新サイクルを停滞させてきた偽造種子の経路も狭めています。認証種子普及率の向上は国内食料安全保障を強化し、単位生産コストを低減します。これは幅広い国家開発目標と密接に連動した成果です。政府調達によって生まれる予測可能な需要基盤により、地域の育種業者はようやく研究を拡大し、より一貫して地域適合型ハイブリッドを提供できるようになります。

人口増加と食生活の変化による高付加価値作物の需要増加

所得が向上した都市消費者は新鮮な野菜、有機農産物、エスニック食材をますます購入するようになり、生産者はバルク穀物主要品の枠を超えた多角化を促されています。プレミアムな小売形態は風味、食感、見た目の魅力を重視するため、種子企業は均一なサイズ、鮮明な色の保持、収穫後の耐久性といった形質に注力しています。大都市近郊で稼働する垂直農場や屋上温室は、限られたスペースでの回転率を最大化するために、コンパクトで短期間に収穫できる品種を好み、全く新しい遺伝的設計基準を生み出しています。特に有機部門は非合成の病害抵抗性と栄養密度への需要を促し、育種目標を流動的かつ差別化された状態に保っています。高付加価値作物は一般的に良好な利益率が見込めるため、農業者は単位コストがコモディティハイブリッドを大幅に上回る場合でも特化型種子に投資しようとします。この支払い意欲が、育種業者がニッチな食の好みに対してより細かい形質パッケージを開発するための費用を確保する好循環を持続させています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なバイオセーフティ規制と複数年にわたる承認タイムライン | -0.7% | 世界全体、欧州連合およびアジアの一部で最も厳格 | 長期(4年以上) |

| 小規模農家のアクセスを制限する種子価格の上昇 | -0.5% | アジア太平洋、中東・アフリカ、南米の農村市場 | 中期(2~4年) |

| 新興市場における農業者主導の採種運動 | -0.4% | アジア太平洋、および中東・アフリカの伝統的地域 | 長期(4年以上) |

| 欧州連合および中国における不確実なクラスター化規則的間隔短回文リピート(CRISPR)種子政策 | -0.3% | 欧州および中国、研究開発への世界的波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なバイオセーフティ規制と複数年にわたる承認タイムライン

単一のGM形質をコンセプトから国際承認まで導くには、一般的に最大USD 1億5,000万と7年間の歳月を要するため、収量の飛躍的向上が最も必要な市場から小規模なイノベーターが締め出される状況となっています。欧州連合は引き続き新規栽培を制限する予防原則的なアプローチを採用しており、中国の進化する指針も試験的展開を超えた規模への適用をまだ制限しています。このような膨大なデータ要件とパブリックコメントのサイクルが開発予算を押し上げ、世界同時発売の時期を遅らせ、各社は参入時期を段階的に調整せざるを得ません。この時間的なラグは農業者の気候対応遺伝子へのアクセスを妨げ、気象リスクや病害虫の進化への露出を長引かせます。規制の断片化はまた、冗長な圃場試験や事務作業を生み出し、追加の形質発見の資金調達に充てることができた研究資本を希薄化させます。より大きな整合性が生まれるまで、十分な資本を有する企業でさえ、承認プロセスがより迅速で科学的根拠に基づく地域を優先するでしょう。

小規模農家のアクセスを制限する種子価格の上昇

インドおよびブラジルにおけるハイブリッド種子価格は2024年に15%から20%上昇し、農場門払い価格の上昇を上回り、資源制約を抱える農業者の純利益を圧迫しました。研究費、特許維持費、規制コンプライアンスのいずれもがカタログ価格の上昇に寄与し、農村部の脆弱な信用システムがシーズン前の種子購入をますます重荷にしています。価格上昇への圧力は自家採種および非公式な種子交換への継続的な依存を促し、品種純度を損ない遺伝的改善を停滞させる恐れがあります。補助金付き融資やグループ購買を提供するプログラムは助けになりますが、金融インフラが脆弱な遠隔地域を見逃すことが多いです。スケーラブルな購入しやすさのメカニズムがなければ、多くの低所得地域でのハイブリッド普及曲線は農学的ポテンシャルが示唆するよりも緩やかなままです。普及率の低下はまた、地域ディーラーの数量を抑制し、民間流通業者が農村市場の奥深くへ参入するインセンティブを制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがイノベーション・パイプラインを支配

ハイブリッド種子は2025年の種子市場収益の72.65%を占め、2031年までCAGR 5.47%で拡大する見込みです。この優位性は収量を最大30%向上させるヘテロシスの恩恵から生まれており、農業者が安定したリターンのためにより高い種子コストを許容するよう促しています。GM規制が依然として厳しい市場においても、非トランスジェニックハイブリッドは育種業者がマーカー補助選抜およびゲノム予測によって病害耐性を選択することで堅調な普及を維持しています。デジタル表現型解析はイメージングデータとゲノムスコアを組み合わせることでハイブリッドサイクルをさらに加速させ、開発タイムラインを短縮し単位コストを低減します。

トランスジェニックハイブリッドは干ばつ耐性トウモロコシや害虫抵抗性大豆の承認が急速に普及している南米および北米で最も速く拡大しています。窒素利用効率やバイオフォーティフィケーションを含む積み重ねられた形質が規制ハードルをクリアするにつれ、トランスジェニックハイブリッドの種子市場規模は着実に拡大する見込みです。クラスター化規則的間隔短回文リピート(CRISPR)による編集は、依然として政策上の不確実性を乗り越えつつありますが、より高い精度と連鎖抵抗の低減を約束し、従来の交雑育種を超えた育種ツールボックスを広げています。

栽培メカニズム別:施設型システムが生産を変革

露地栽培は2025年の種子市場シェアの99.55%を占め、施設栽培はCAGR 7.18%で成長しました。気候変動の不確実性の高まりにより、生産者は熱波や豪雨から作物を守る温室やネットハウスへのシフトを進めており、リスクを低減し栽培期間を延長しています。アジア太平洋の人口密集都市では、屋上農場や水耕栽培施設がより短いサプライチェーンで新鮮農産物を提供し、プレミアム価格を実現しています。オランダはベストプラクティスを示しており、ガラス温室の単位面積当たりの収量は露地の20倍に達し、照明、気候制御、栄養供給における世界的な知識移転を牽引しています。

種子企業は現在、コンパクトな草姿、短い節間、均一な果実着生を持つ専用品種を施設栽培向けに開発しています。施設システム内の種子市場規模は反復購入から恩恵を受けており、複数サイクルの生産者は回転率を最大化するために数週間ごとに種子を交換することが多いです。このような専門化された遺伝子は、コモディティ畑作物ラインと比較して新たな収益源とより高い粗利益率を生み出します。

作物タイプ別:野菜が成長を加速

畑作物は2025年の種子市場収益の87.92%を占めており、主にトウモロコシ、大豆、小麦、綿花の広大な栽培面積によるものです。それでも、野菜種子は健康志向のトレンド、拡大する中産階級の消費、急速な都市化に後押しされCAGR 5.52%で成長をリードすると見込まれています。トマト、ピーマン、キュウリ、葉物野菜は、限られた生産量と風味、食感、収穫後の保存期間向上に向けた複雑な育種のためにプレミアム価格を形成しています。施設栽培は野菜需要と整合しており、年間を通じた供給と安定した品質を実現し、それが種子更新サイクルをさらに強化しています。

ひよこ豆やレンズ豆などの豆類は、植物性タンパク質食が政策的に奨励されているインド、カナダ、トルコで普及が進んでいます。アルファルファや飼料用トウモロコシなどの飼料種子は、牛および酪農需要に連動して安定した成長を持続しています。種子企業は飼料効率とメタン削減に関心を持つ畜産経営者にアピールするため、消化性と持続性に焦点を当てています。

地理的分析

北米は2025年に種子収益の最大シェア34.86%を占め、2031年までCAGR 6.21%で最速の拡大も記録する見込みです。強固なバイオテクノロジーの枠組みと充実したデジタル農業ツールにより、生産者は他のいかなる地域よりも迅速に新しいハイブリッドを採用することができます。米国の大規模コモディティ農場は引き続き積み重ね形質トウモロコシおよび大豆遺伝子に投資し、カナダのプログラムは高油分カノーラと冬季耐寒小麦ラインを加えています。メキシコは輸出回廊沿いの温室拡大に伴う野菜種子需要の増加に貢献しています。これらの要因が重なり合い、肥料や燃料コストの断続的な変動にもかかわらず、この地域は堅固な上昇軌道を維持しています。

欧州は、オランダ、フランス、スペインの特産野菜拠点がプレミアムな小売基準を満たす風味と保存期間の向上に注力していることから、安定した勢いを維持しています。遺伝子組み換え作物に関する厳格な規制が育種予算をマーカー補助による病害抵抗性と欧州グリーンディールに沿った低投入形質へとシフトさせています。有機農地の拡大が非合成処理剤や在来品種への関心を広げ、ニッチなサプライヤーの余地を生み出しています。英国の欧州連合離脱後の進化する規制が地域特定の形質ポートフォリオのための追加的な余地を生み出しています。干ばつや熱波がより頻繁に発生する欧州大陸では、気候変動耐性が引き続き主要な課題となっています。

アジア太平洋は中国とインドの広大な作付面積のため第2位の収益貢献地域であり続けていますが、成長率は現在アメリカ大陸に遅れをとっています。インドの政府補助金と東南アジアにおける収量向上を指向したハイブリッド米が認証種子の更新率を着実に押し上げています。南米はブラジルにおける大豆およびトウモロコシの栽培拡大と、アルゼンチンにおける干ばつ耐性ハイブリッドの迅速な規制承認から恩恵を受けています。中東・アフリカは灌漑プロジェクトおよび農業者の改良遺伝子へのアクセスを向上させる補助金プログラムに連動した長期的な上昇余地が続きます。これらの地域全体が世界の種子バリューチェーンに規模、多角化、リスク分散の深みを加えています。

競争状況

種子市場は中程度の集中度を示しており、主要企業が2024年の売上の相当なシェアを占める一方、地域的・ニッチな競合業者にも十分な余地が残されています。Bayer AGがトップに立ち、モンサントの資産と自社の作物保護ポートフォリオを活用して統合パッケージを提供しています。Corteva, Inc.は2024年のSymborg買収に続く生物農薬部門の成長と、パイオニアのトウモロコシにおける優位性に支えられています。Syngenta Group、BASF SE、Groupe Limagrain Holdingはそれぞれ市場シェアを有し、競争力維持のために的を絞った買収と地域パートナーシップを活用しています。

業界における戦略的パターンは、新興市場での成長を取り込むための垂直統合、デジタル農業能力、地理的拡大を重視しています。各社はAI駆動の育種プラットフォーム、CRISPRによる遺伝子編集技術、気候変動耐性形質開発に多大な投資を行い、製品ポートフォリオの差別化と品種開発サイクルの加速を図っています。特殊作物、有機種子、気候適応品種における空白領域は、従来のコモディティ中心企業がほとんど存在感を持たない分野に機会をもたらしています。

新興の破壊的プレーヤーは高度なゲノミクス、機械学習、精密育種技術を活用して既存の主要企業に挑戦しており、特にイノベーションサイクルが速く市場参入障壁が低い野菜種子および特殊作物セグメントで顕著です。OECD種子認証スキームなどの枠組みの下における業界の規制コンプライアンス要件は、参入障壁と専門的な規制知識を持つ企業への機会の両方を生み出しています。

種子産業のリーダー企業

Bayer AG

Corteva, Inc.

BASF SE

Syngenta Group

Groupe Limagrain Holding

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SyngentaはTropic Biosciencesと複数年にわたる協力関係を締結し、より強力な病害抵抗性と優れた栄養プロファイルを特徴とするコーヒー、米、バナナの遺伝子編集品種の開発を促進します。両パートナーはTropicのGEiGS遺伝子編集プラットフォームを適用し、これらの作物を商業化に向けて前進させます。

- 2025年4月:BayerはChannelという種子ブランドを米国で導入し、価格に敏感な生産者がプレミアム形質スタックを持たない信頼性の高いトウモロコシ、大豆、綿花遺伝子にアクセスできるよう支援します。このローンチはBayerの高価格帯のDekalb・Asgrowラインを超えてポートフォリオを拡充します。

- 2025年3月:Bayerはザンビアにトウモロコシ種子生産工場を開設しました。この施設は南部アフリカの約3,000万人に供給できる種子を生産できる能力を有します。この施設は地域の農業者が改良ハイブリッドへより良くアクセスできるようにすることで、地域の食料安全保障目標を強化します。

- 2024年10月:Corteva は2つの上場企業への分割計画を発表しました。作物保護部門はNew Cortevaとして運営される見込みで、2025年度の純売上高はUSD 78億と予測されています。一方、種子部門は暫定的にSpinCoと呼ばれ、2025年度の純売上高はUSD 99億と予測されています。この非課税の分離は2026年下半期に完了する予定です。

世界の種子市場レポートの範囲

| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| その他の形質 | ||

| 開放授粉品種およびハイブリッド誘導体 | ||

| 露地栽培 |

| 施設栽培 |

| 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | ||

| 飼料作物 | アルファルファ | |

| 飼料用トウモロコシ | ||

| 飼料用ソルガム | ||

| その他の飼料作物 | ||

| 穀物・シリアル | トウモロコシ | |

| 米 | ||

| ソルガム | ||

| 小麦 | ||

| その他の穀物・シリアル | ||

| 油糧種子 | カノーラ、菜種およびマスタード | |

| 大豆 | ||

| ヒマワリ | ||

| その他の油糧種子 | ||

| 豆類 | ||

| 野菜 | アブラナ科 | キャベツ |

| カリフラワーおよびブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリおよびガーキン | |

| カボチャおよびスカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | トウガラシ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| ニンジン | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米のその他の地域 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ポーランド | |

| ルーマニア | |

| ロシア | |

| スペイン | |

| トルコ | |

| ウクライナ | |

| 英国 | |

| 欧州のその他の地域 | |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋のその他の地域 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米のその他の地域 | |

| 中東・アフリカ | イラン |

| サウジアラビア | |

| エジプト | |

| エチオピア | |

| ガーナ | |

| ケニア | |

| ナイジェリア | |

| 南アフリカ | |

| タンザニア | |

| 中東・アフリカのその他の地域 |

| 育種技術別 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| その他の形質 | |||

| 開放授粉品種およびハイブリッド誘導体 | |||

| 栽培メカニズム別 | 露地栽培 | ||

| 施設栽培 | |||

| 作物タイプ別 | 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | |||

| 飼料作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 穀物・シリアル | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 油糧種子 | カノーラ、菜種およびマスタード | ||

| 大豆 | |||

| ヒマワリ | |||

| その他の油糧種子 | |||

| 豆類 | |||

| 野菜 | アブラナ科 | キャベツ | |

| カリフラワーおよびブロッコリー | |||

| その他のアブラナ科 | |||

| ウリ科 | キュウリおよびガーキン | ||

| カボチャおよびスカッシュ | |||

| その他のウリ科 | |||

| 根菜・球根類 | ニンニク | ||

| タマネギ | |||

| ジャガイモ | |||

| その他の根菜・球根類 | |||

| ナス科 | トウガラシ | ||

| ナス | |||

| トマト | |||

| その他のナス科 | |||

| 未分類野菜 | アスパラガス | ||

| レタス | |||

| ニンジン | |||

| オクラ | |||

| エンドウ豆 | |||

| ホウレンソウ | |||

| その他の未分類野菜 | |||

| 地域別 | 北米 | カナダ | |

| メキシコ | |||

| 米国 | |||

| 北米のその他の地域 | |||

| 欧州 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| ウクライナ | |||

| 英国 | |||

| 欧州のその他の地域 | |||

| アジア太平洋 | オーストラリア | ||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| アジア太平洋のその他の地域 | |||

| 南米 | アルゼンチン | ||

| ブラジル | |||

| 南米のその他の地域 | |||

| 中東・アフリカ | イラン | ||

| サウジアラビア | |||

| エジプト | |||

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| 中東・アフリカのその他の地域 | |||

市場の定義

- 商業用種子 - 本調査では、商業用種子のみを調査範囲に含めています。農業者が農場内で保存する採種(商業的にラベル表示されていないもの)は、農業者間で少量が商業的に流通しているものであっても調査範囲から除外されています。また、市場で商業的に販売されている栄養生殖作物や植物部位も調査範囲から除外されています。

- 作物面積 - 異なる作物の作付面積を計算するにあたり、粗作付面積が考慮されました。収穫面積とも呼ばれ、国連食糧農業機関(FAO)の定義によると、これは季節をまたいで特定の作物の下で耕作された総面積を含みます。

- 種子更新率 - 種子更新率とは、農場で保存した種子以外の認証済みまたは良質な種子を使用して播種された面積が、季節に植え付けられた作物の総面積に対して占める割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境下で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、またはその他の非生物的ストレスから作物を保護する栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、トウガラシ、ナスなどの作物を含む顕花植物の科です。 |

| ウリ科 | 約95属の約965種からなるウリ科植物を表します。本調査で対象とする主要作物はキュウリおよびガーキン、カボチャおよびスカッシュ、その他の作物です。 |

| アブラナ科 | キャベツおよびマスタード科の植物属であり、ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどの作物がこれに含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代種子です。 |

| トランスジェニック種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放授粉品種およびハイブリッド誘導体 | 開放授粉品種は同一品種の他の植物のみと交差受粉するため、形質通りの種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、各国の地域性に基づいてピーマンおよびその他の異なるペッパーが含まれます。 |

| その他のアブラナ科(Brassicaceae) | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には瓢箪類(ひょうたん、苦瓜、ヘチマ、蛇瓜、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、マスタード種子、ヒマ種子、ベニバナ種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ナピア草、オート麦草、白クローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | キマメ、レンズ豆、ソラマメおよびウマメ、ヘアリーベッチ、ひよこ豆、ささげ豆、ルピナス、バンバラ豆が豆類として考慮される作物です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因は、入手可能な過去の市場数値に対してテストされます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の包括的な全体像を構築するために、階層および職能をまたいで選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム