年金ファンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 70.89 兆米ドル |

| 市場規模 (2031) | 92.83 兆米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

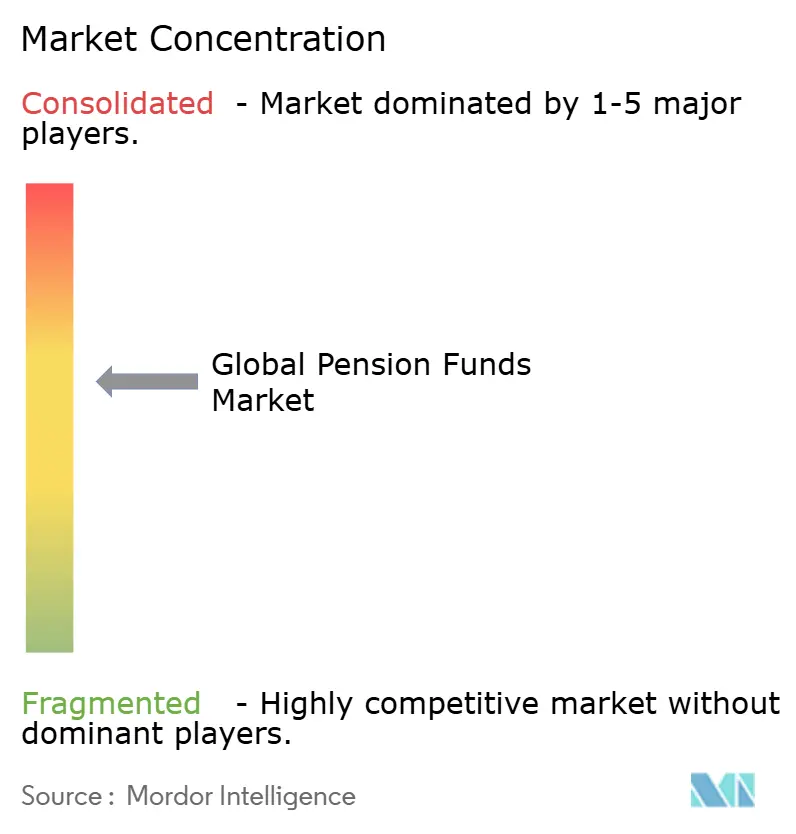

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる年金ファンド市場分析

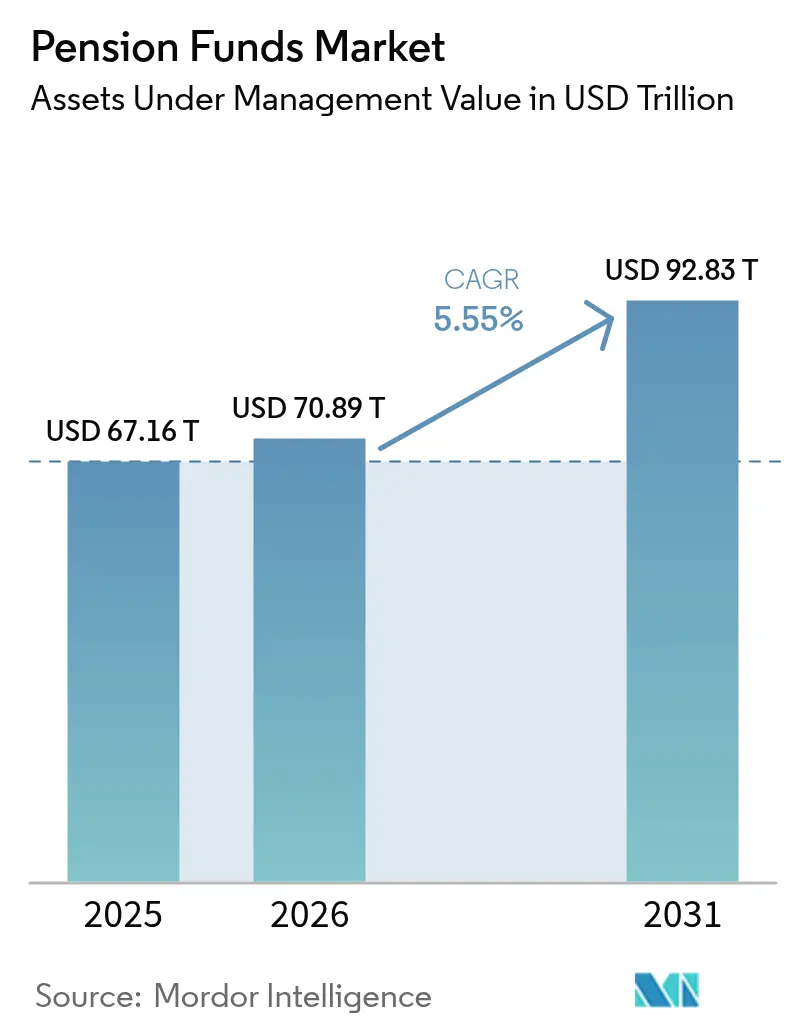

2026年における年金ファンド市場規模は70.89兆USDと推定され、2025年の67.16兆USDから成長しており、2031年には92.83兆USDに達すると予測されており、2026年から2031年にかけて5.55%のCAGRで成長しています。成長の要因は、確定給付(DB)から確定拠出(DC)プランへの決定的なグローバルシフト、参加率と拠出を高める規制当局の強力な後押し、そして退職後の安定収入を求める高齢化労働力からの安定的な資金流入にあります。資産配分のパターンは、低金利環境に対応しながら利回りを追求するファンドが、株式、インフラ、その他のプライベート市場クラスへと継続的に移行しています。一方、管理を自動化し、会員のセルフサービスを可能にし、バックオフィスコストを削減するデジタルツールにより、中規模のプランでも、かつて大規模スポンサーだけが享受していたスケールメリットを再現できるようになっています。競争上のポジショニングは、純粋な資産規模から、サイバーセキュアなオペレーション、データリッチなリスク管理、そして受託者と社会的期待に応える信頼性の高い気候戦略の組み合わせへと移行しています。

レポートの主要な知見

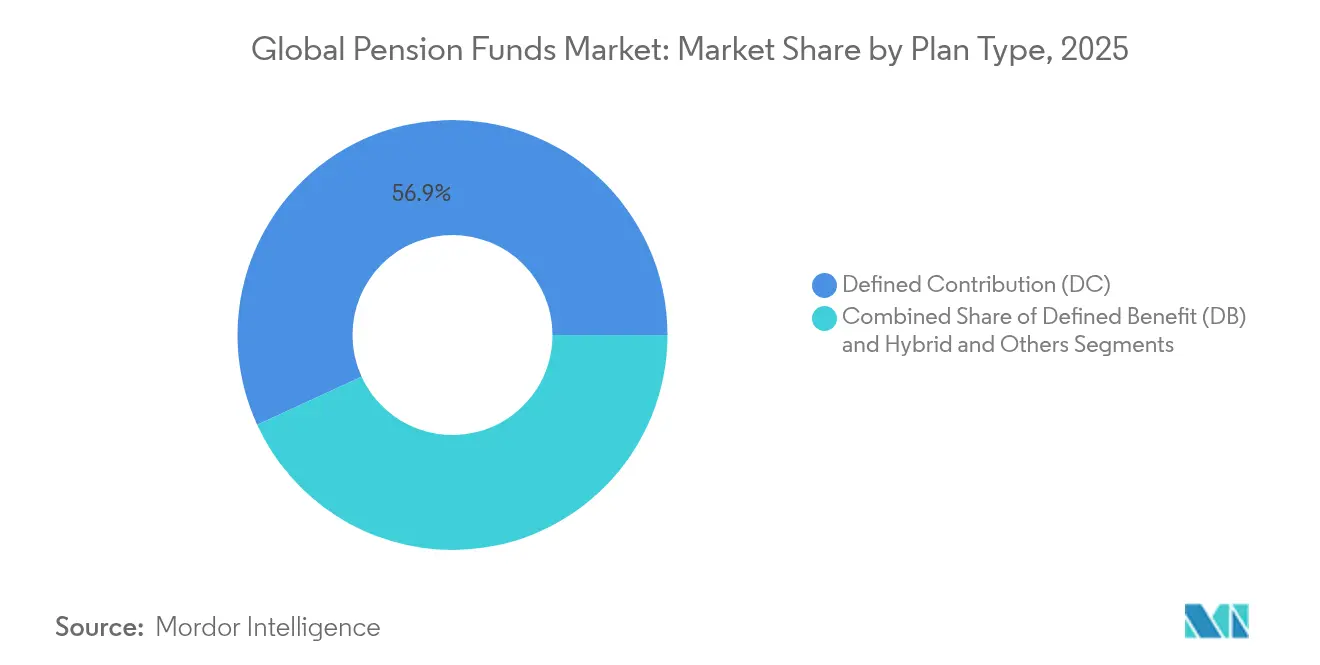

- プランタイプ別では、確定拠出スキームが2025年のグローバル年金ファンド市場シェアの56.85%をリードし、2031年まで6.32%のCAGRで拡大すると予測されています。

- 投資戦略別では、アクティブ運用が2025年のグローバル年金ファンド市場においてなお54.35%のシェアを占めており、一方パッシブ戦略は2031年にかけて6.02%のCAGRで最も速い成長を記録すると予想されています。

- スポンサー別では、公共部門プランが2025年のグローバル年金ファンド市場シェアの68.75%を保持していますが、民間部門プランは年金ファンド市場において6.91%のCAGRで2031年まで前進すると予測されています。

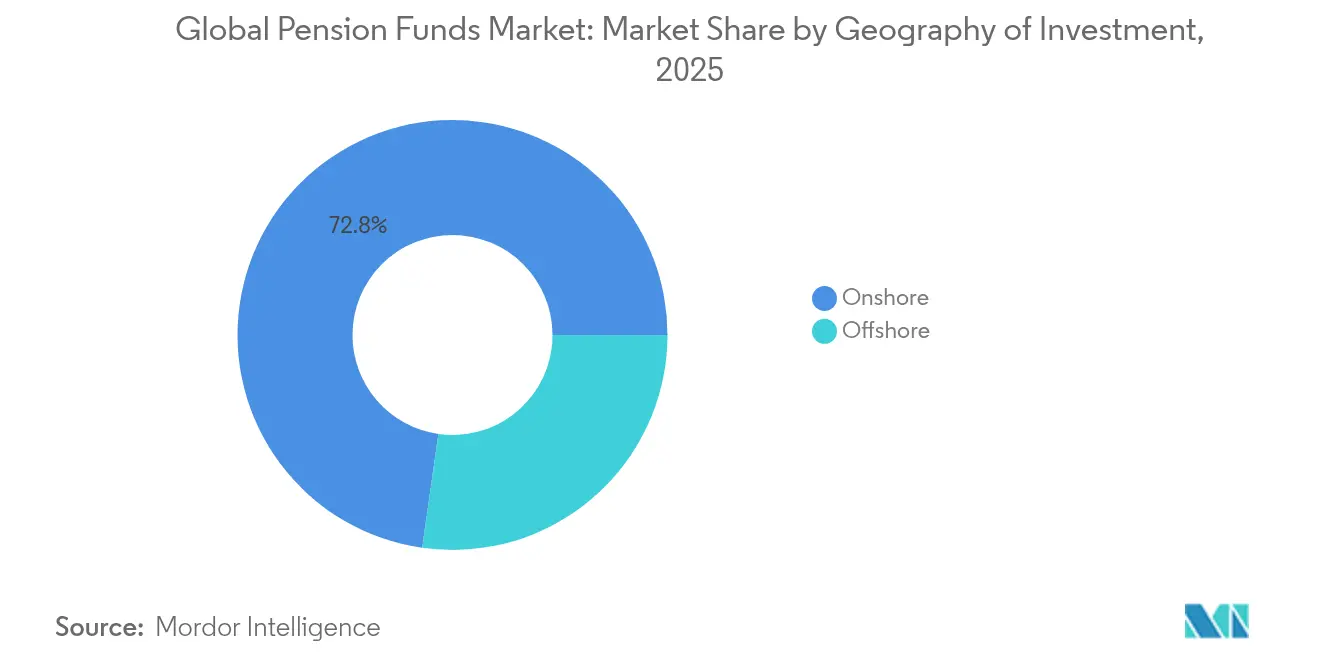

- 投資地域別では、オンショア資産が2025年のグローバル年金ファンド市場規模の72.75%を占めていますが、オフショア配分は2026年から2031年にかけて年間5.91%成長すると予測されています。

- 地域別では、北米が2025年の年金ファンド市場においてグローバル資産の70.65%を占めており、一方アジア太平洋は2031年にかけて6.65%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

年金基金市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| DBからDCスキームへのシフト | +1.2% | グローバル、特に北米と欧州で強い | 中期(2〜4年) |

| 高齢化人口と長寿リスク | +0.9% | グローバル、特にOECD経済圏 | 長期(4年以上) |

| オートエンロールメントに向けた規制の推進 | +0.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| オルタナティブ資産へのダイバーシフィケーション | +0.7% | グローバル、北米と欧州がリード | 中期(2〜4年) |

| 実物資産のトークン化 | +0.4% | 北米と欧州が先行し、グローバルに拡大 | 長期(4年以上) |

| 気候対応型インフラ需要 | +0.6% | グローバル、欧州と北米での早期普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DBからDCスキームへのシフト

確定拠出プランはすでにグローバルな年金貯蓄の大部分を保有しており、その6.45%の成長率は、雇用主から従業員への投資リスクの組織的な再配分を示しています。英国、オランダ、ドイツはすべてDCの普及を加速させる重要な改革を制定し、スポンサーに会員ポータルの近代化とロボアドバイスの採用を迫ることで、個人がパーソナライズされたグライドパスを管理できるようにしています。資産運用会社はターゲットデートファンドへの資金流入増加から恩恵を受け、管理会社はクラウド処理を活用して記録保管コストを削減し、拠出金の当日投資を可能にしています。これらの動きは全体として、手数料体系を再調整し、決済サイクルを短縮し、参加者を適切な退職アウトカムへと導くリアルタイム分析への需要を高めています。

高齢化人口と長寿リスク

平均寿命の延長は年金負債を押し上げ、ファンドは低利回りの国債から世界株式、不動産、インフラへと戦略的資産構成を再調整することを余儀なくされています。日本の資産配分の方針転換は上場株式エクスポージャーを拡大し、2024年度に約2,800億USDの純利益をもたらしました。韓国と中国は現在、将来の給付債務に対するバッファーとして同様の株式ウェイティングを検討しています。将来の支払いが保険数理上の予測をはるかに超えて延びることに対する費用対効果の高いヘッジを求めるスポンサーにより、長寿連動証券、アニュイティ・バイイン、および特注の再保険ソリューションが増加しています。これらのイノベーションは、負債デュレーションとヘッジ有効性を精緻化できる詳細な死亡率データと分析への需要を促進しています。

オートエンロールメントと高い拠出に向けた規制の推進

米国のSECURE 2.0法などの立法パッケージは、強制加入と段階的な拠出スケジュールを導入しています。コンプライアンス業務が増加し、適格チェック、電子開示、ペイロールフィードを自動化する特化型ソフトウェアの普及が進んでいます。資金流入の増加はまた、複数の法域で導入された新しいスチュワードシップコードに整合するESGスクリーニング型インデックスファンドやテーマ型プライベート市場ビークルへの投資可能プールを拡大しています。記録管理、フィナンシャルウェルネスコンテンツ、サイバーセキュアなモバイルアプリをバンドルするプロバイダーは、コスト圧力を受ける雇用主の間でシェアを獲得しやすい立場にあります。

オルタナティブ資産へのダイバーシフィケーション

オルタナティブへの年金の平均配分は2024年までにポートフォリオの35%に上昇し、契約上のキャッシュフローとインフレ連動収入を提供するインフラ、プライベートクレジット、再生可能エネルギープロジェクトが先行しています。カナダとオランダのファンドは、従来の仲介業者を介さず、手数料を低減しガバナンスを強化する直接投資コンソーシアムを先導しています。しかし、増大するチケットサイズはオペレーショナル・デュー・ディリジェンスの負担を増大させ、評価、法的ストラクチャリング、責任ある投資フレームワークにわたるインハウスの専門知識に対するプレミアムを強調しています。透明性の高い手数料モデルとロバストなESGレポーティングを提供できるマネジャーは、受託者がコスト対アルファのトレードオフの精査を強化するにつれてトラクションを獲得しています。

年金基金市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長引く低利回り環境 | -0.8% | グローバル、先進市場で最大の圧力 | 中期(2〜4年) |

| DBプランの積立不足ギャップ | -0.6% | 北米と欧州 | 短期(2年以内) |

| 国内投資義務 | -0.4% | 法域によって異なる | 長期(4年以上) |

| 高まるサイバーセキュリティエクスポージャー | -0.3% | グローバル、デジタル先進経済圏で最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長引く低利回り環境

想定リターンを下回る実質利回りが積立比率を圧縮し、リスク資産の必要性を高めています。以前に著しいリターンを経験した米国の公共プランは後に顕著な下落に直面し、取締役会のリスク許容度に挑戦するボラティリティを露呈しました。受託者はプライベートクレジットを通じてデュレーションを延長することで対応していますが、流動性制約と予測困難な給付支払いスケジュールを調整しなければなりません。負債駆動型投資(LDI)マンデートが拡大し、金利リスクをヘッジするオーバーレイが改めて注目を集めています。この環境は手数料予算への圧力を高め、数十の経済シナリオをストレステストできる統合された資産負債モデリングツールの重要性を裏付けています。

DBプランの積立不足ギャップ

企業スポンサーはますますペンション・リスク・トランスファー取引を実行しています。2025年にアングロ・アメリカンの3つのスキームをカバーするLegal & GeneralのGBP 7億8,500万の取引は、活発なデリスキングパイプラインを例示しています [1]Legal & General Group plc、「アングロ・アメリカン年金バイイン発表」、legalandgeneral.com。これらの動きは、長寿エクスポージャーを大規模に吸収できるバルクアニュイティプロバイダーと再保険会社にとって堅固な市場を示しています。しかし同時に、レガシーDBスキーム内の資産プールを縮小させており、資産運用会社がDC、ハイブリッド、およびアウトソーシングされたCIOマンデートへ方針を転換することを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

年金基金市場セグメント分析

プランタイプ別:

DCスキームが市場の進化を牽引確定拠出ストラクチャーは2025年のグローバル年金ファンド市場の56.85%を獲得し、2031年まで6.32%のCAGRでリードを拡大すると予測されています。主要経済圏における強制オートエンロールメント規則が新たなペイロール資金流入を促し、DCアカウントの年金ファンド市場規模を2031年までに52.4兆USD超に引き上げています。会員主導型投資プラットフォームはゲーミファイされた退職計算機とESGフィルターを統合し、エンゲージメントを高めながら、管理会社に予測的繰延モデルを強化する匿名化された行動データを供給しています。

レガシーDBセグメントは依然として相当規模のプールを保有していますが、繰り返す積立不足とボラティリティがデリスキングを加速させています。英国のコレクティブDCからドイツの賃金連動プランまでのハイブリッドフォーマットが中間を模索しており、インドの公務員ハイブリッドはグローバルな実験を示しています。保険会社にとっては、バイインと長寿スワップの活気ある市場が生まれ、標準化された死亡率テーブルにリンクしたスケーラブルなヘッジ商品をサポートしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

投資戦略別:

アクティブ運用がプレッシャーにさらされるアクティブマンデートは2025年のグローバル年金ファンド市場の54.35%を占めていましたが、手数料圧縮と透明性への要求がパッシブの普及を6.02%のCAGRで押し上げると予想されています。インデックストラッキング商品は現在ESGスクリーンを組み込み、スマートベータティルトを部分的に統合しており、受託者がフルサービスのアクティブ手数料を負担せずにスチュワードシップコードを満たすことを可能にしています。パッシブ株式に配分される年金ファンド市場規模は今後数年で大幅に成長すると見込まれますが、取締役会はなおグローバル小型株や新興市場債券などの流動性の低いアリーナにおける高コンビクションのアクティブアプローチへのカーブアウトを留保しています。

パッシブのビルディングブロックと、厳格なトラッキングエラー予算内でファクターベースのアルファを収穫するダイナミックオーバーレイを融合した、ブレンドまたは「ハイパーマネジド」ソリューションがトラクションを獲得しています。マクロセンチメントを得るために非構造化データをマイニングする人工知能ツールがリアルタイムのリバランシングをサポートし、意思決定サイクルを数週間から数時間に短縮しています。カストディアンとミドルウェアベンダーはこれらのエンジンを供給するデータパイプを拡張し、従来の保管を超えた肥沃な収益ニッチを創出しています。

スポンサータイプ別:

民間部門が成長を加速2025年のグローバル年金ファンド市場における公共部門の68.75%のシェアにもかかわらず、職場のイノベーションと規制上のインセンティブが民間部門プランをより速い6.91%のCAGRの軌道に置いています。簡素化された設立手続き、プールド・エンプロイヤー・プラン、低コストインデックスファンドが、中規模企業に多国籍企業の提供に匹敵する退職給付を導入することを促しています。民間部門プランの年金ファンド市場シェアは、管理上の摩擦を大幅に削減するデジタルペイロール統合に支えられ、2031年までに相当程度上昇する可能性があります。

公共ファンドはスケールを活用して直接インフラ出資を交渉し、気候対応マンデートを推進しており、その典型がすでに530億USDのコミットメントを超えたCalPERSの1,000億USD気候アクション計画です。政治的監視が新しい資産クラスの採用を遅らせる可能性があるため、多くのファンドが外部CIOを任命し、プライベート市場配分を管理する専門マネジャーと内部インデックスハブを組み合わせています。

投資地域別:

オフショア配分がモメンタムを獲得国内保有が2025年のグローバル年金ファンド市場の72.75%のシェアで支配していますが、受託者が分散リターンを追求する中、オフショア資産は年間5.91%の速度で前進しています。現行規制が許容的であり続けるならば、非国内証券に配分される年金ファンド市場規模は大幅に成長すると見込まれます。多通貨エクスポージャーとリアルタイムESGメトリクスを統合できるリスクシステムは、規制当局と受益者に対して配分シフトを正当化しなければならない取締役会にとって不可欠なものとなっています。

地政学的リスクへの審査強化が、制裁、貿易障壁、FXボラティリティの影響を測定するシナリオモデリングの採用をプランに促しています。保険会社とカストディアンはクロスボーダーのファンド管理能力を強化し、証券規制当局間の二国間租税条約と相互認証協定が、米国や欧州連合などの優先目的地への運用上のアクセスを簡素化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

地域別:

アジア太平洋が成長エンジンとして台頭北米は2025年のグローバル年金ファンド市場の70.65%のシェアを維持しており、これは定着した企業スポンサード制度と広範な投資ビークルのユニバースによるものです。それにもかかわらず、アジア太平洋の6.65%のCAGRは同地域を主要な漸進的資産集積の舞台として位置付けています。オーストラリアでの強制拠出増加、インドでの新たに合理化されたポータブル退職口座、東南アジア全域での急速な中間層拡大が、積立資産の蓄積を加速させるために組み合わさっています。日本のGovernment Pension Investment Fund (Japan)は2024年度に2,800億USDの記録的なリターンを達成し、地域の洗練度を示しました。

2025年1月から退職年齢を段階的に引き上げる中国の年金改革が参加者プールを拡大する一方、韓国は2055年までの基金枯渇を回避するために拠出を13%に引き上げることを検討しています。地域当局は私的年金商品のチャネルを開くフレームワークの精緻化を継続しており、グローバルマネジャーが地域の税務・保管ルールを満たすオンショアビークルを設立することを奨励しています。

地域分析

北米年金基金市場

北米の70.65%のシェアは、深みのある資本市場、税制優遇口座の枠組み、および広く普及した自動加入制度を反映しています。しかし、公的年金制度の負債はスポンサーにリスク移転パッケージの検討を迫る一方、テクノロジー主導のロボアドバイスが会員エンゲージメントを再形成しています。SECURE 2.0法は強制加入と大幅に引き上げられたキャッチアップ上限を通じてカバレッジを拡大しており、カナダのファンドは直接プライベートディールを追求する社内資産チームを通じて業界トップクラスのリターンを維持しています。

アジア太平洋年金基金市場

アジア太平洋地域は最も成長の速い地域であり続けています。Government Pension Investment Fundのガバナンスモデルが同業他社に影響を与え、インドのユニバーサル年金イニシアチブがカバレッジを拡大し、中国の段階的な定年延長が積立資産に構造的なえをもたらしています。韓国のNational Pension Serviceはパラメトリック拠出の検討を続けており、オーストラリアのスーパーアニュエーション率は2025年に12%へ引き上げられます。

欧州年金基金市場

欧州は人口動態の逆風と改革への意欲のバランスを取っています。ドイツの新たな2,000億ユーロの株式重視ファンドは市場型ファイナンスへの推進を支え、オランダは画期的な確定拠出型へのシフトを実施し、英国のメガファンド統合は800億ポンドのインフラ向け資金解放を目指しています。フランスの公的部門制度ERAFPは、長期的なESGコミットメントを維持しながら、ボラティリティの中で戦術的資産配分を精緻化しています。

競合環境

競争は中程度であり、激化しています。上位10ファンドがグローバル資産のかなりのシェアを占めており、ドメイン専門知識またはテクノロジーによって差別化する中堅プレイヤーの余地があります。カナダのファンドは、インハウスのアクティブ能力と直接プライベート市場執行によって付与されるエッジを示しています。買収モメンタムは活発であり:MercerによるCardanoの2024年買収は660億USDの資産を追加し、2025年のSECOR買収はアウトソーシングされたCIOの帯域幅を強化しました。Legal & GeneralなどのバルクアニュイティプロバイダーはGBP 7億8,500万相当のマルチスキームバイインを確保し、活発なデリスキングパイプラインを示しています。

リアルタイムデータ集計、サイバーセキュアなクラウドプラットフォーム、AI支援カスタマーサービスを提供するテクノロジーベンダーがトラクションを獲得しています。サイバー脅威が大きくのしかかっており、年金幹部の77%が2025年にリスクプロファイルの上昇を予想しており、ゼロトラストアーキテクチャと従業員トレーニングプログラムへの投資強化を促しています。資産運用会社は気候対応戦略に方針を転換しており:CalPERSは1,000億USDの目標に向けてすでに530億USDを展開してリードしています。

新興の破壊的企業には、インフラ株式を分割するトークン化スタートアップが含まれており、チケットサイズを縮小して分散された機会を解放しています。一方、データプロバイダーは自然言語処理を活用して企業の気候開示を解読し、確立されたガバナンスプロトコルを補完しながら透明なESGメトリクスに対する受託者のニーズに応えています。

年金ファンド産業リーダー

CalSTRS (US)

Government Pension Investment Fund (Japan)

National Pension Service (South Korea)

ABP (Netherlands)

California Public Employees' Retirement System (CalPERS)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた年金基金市場の企業

- CalSTRS (US)

- Government Pension Investment Fund (Japan)

- National Pension Service (South Korea)

- ABP (Netherlands)

- California Public Employees' Retirement System (CalPERS)

- Canada Pension Plan Investment Board (CPPIB)

- AustralianSuper

- PFZW (Netherlands)

- USS (Universities Superannuation Scheme, UK)

- Afore XXI Banorte (Mexico)

- National Electrical Benefit Fund

- Caisse des Dépôts (France)

- ATP (Denmark)

- Federal Retirement Thrift Investment Board

- Ontario Teachers' Pension Plan

- Alecta (Sweden)

- UniSuper (Australia)

- APG (Netherlands)

- Public Institute for Social Security (Kuwait)

- General Organization for Social Insurance (GOSI, Saudi Arabia)

年金基金市場における最近の業界動向

- 2025年5月:英国政府は年金スキームに対し、国家インフラへの投資を促進するため、2030年までに少なくともGBP 250億を保有するデフォルトアレンジメントへの統合を指示しました。

- 2025年3月:チリは雇用主拠出を8.5%に引き上げ、新たな社会保障コンポーネントを導入する混合柱型年金法を制定しました。

- 2025年2月:MercerはSECOR Asset Managementの買収を完了し、助言および運用対象資産として350億USDを追加しました。

- 2025年2月:Allianz、BlackRock、およびT&D HoldingsがViridium Groupを35億EURで買収することに合意し、670億EURの閉鎖型生命保険運用資産を追加しました。

年金基金市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、世界の年金基金市場を、公共部門および民間部門のスポンサーによる職業上の確定拠出年金、確定給付年金、およびハイブリッド年金からの退職拠出金を受け取り、管理し、投資する、専門的に運用される集団投資ビークルのプールと定義している。資産は年末の実勢為替レートを用いて米ドルで連結されている。

除外範囲従量制の社会保障制度、プールされていない個人で購入する退職貯蓄口座、退職所得とは無関係の政府系資産などを意図的に除外している。

本レポートで対象となるセグメント

- プランタイプ別

- 確定拠出(DC)

- 確定給付(DB)

- ハイブリッドおよびその他

- 投資戦略別

- アクティブ

- パッシブ

- スポンサータイプ別

- 公共部門プラン

- 民間部門プラン

- 投資地域別

- オンショア

- オフショア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 南米のその他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- アジア太平洋のその他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東およびアフリカのその他

- 北米

データソース、市場規模の算定、および検証

一次調査

北米、欧州、アジア太平洋地域の基金管理委員会、投資コンサルタント、規制当局とのインタビューにより、拠出パターン、資産配分のシフト、改革のスケジュールを明らかにした。このような対話から得られた洞察により、我々は机上の調査結果に異議を唱え、現実の実務と乖離する前提を調整することができた。

デスクリサーチ

当社のアナリストはまず、OECD Pension Markets in Focus、IMF Global Financial Stability Note、世界銀行の人口統計表など、過去の資産プールや加入比率を提供する機関の権威ある統計から始めた。公的規制当局への提出書類(例えば、米国ではForm 5500)、各国ファンドの年次報告書、およびDow Jones Factivaを通じてアクセスした報道機関のアーカイブは、これらのベースラインを充実させた。D&B Hooversの購読データは、最大手の年金スポンサーの複数年のバランスシートの詳細を提供し、年金監督者国際機構のコンサルテーション・ペーパーは、今後のルール変更に注意を促している。このリストは例示であり、確認とギャップ・フィリングのために、さらに多くのオープン・ソースと有料ソースを検討した。

市場規模と予測

報告された資産、規制当局のデータ、およびクロスボーダー投資統計に基 づいたトップダウンの再構築により、基準年の値が算出された。サンプリングされたファンドの選択的なボトムアップ・ロールアップに加え、拠出金の流入と引き出し比率のチャネル・チェックにより、合計が検証された。モデルの主要変数には、被用者数、平均拠出率、積立状況比率、長期リターン期待値、為替レートパスが含まれる。多変量回帰に実質利回りのシナリオ分析を加え、予測期間を通じて資産を予測した。個別の基金データが欠落している場合は、国レベルのカバー率や過去の配分基準を用いてギャップを埋めた。

データの検証と更新サイクル

モルドールのアナリストは、外部のマクロ指標や自動化された異常アラートに照らし合わせて差異チェックを行います。調査結果はピアレビューを経てサインオフされる。レポートは毎年更新され、重要な政策や市場イベントが発生した場合は、より早く更新されることもあります。また、重要な政策や市場イベントが発生した場合は、より早く更新されることもあります。納品前に、1人のアナリストがすべての数字を再確認しますので、顧客は最新の検証結果を受け取ることができます。

Mordor Intelligenceの年金基金市場規模と他の公表推計との比較

公表されている見積もりは、企業によって範囲、評価日、通貨の扱いが異なるため、しばしば乖離する。

他のプロバイダーとのギャップの主な要因としては、保険会社の年金準備金が含まれていること、FXの正規化を行わず以前の基準年に依存していること、新興経済国がカウントされていないまま上位22の市場のみに焦点を当てていることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 67.16兆米ドル(2025年) | モルドール・インテリジェンス | - |

| 76.54兆米ドル(2024年) | グローバル・コンサルタンシーA | 退職保険商品を追加し、以前のベースラインを使用 |

| 58.50兆米ドル(2024年) | 業界団体B | 多くの新興市場と自主的な第3の柱計画が省かれている |

これらの対比は、モルドールの明確な境界選択、混合評価日、透明性のある変数セットが、意思決定者に、再現可能で監査が容易なバランスの取れたベースラインを与えることを示している。

レポートで回答される主要な質問

年金ファンド市場の現在の規模はどのくらいですか?

市場は2026年に70.89兆USDの資産を保有しており、2031年までに92.83兆USDに達すると予測されています。

どのプランタイプが最も速く拡大していますか?

確定拠出スキームが6.32%のCAGRで成長をリードしており、オートエンロールメント義務とペイロール拠出の増加が後押ししています。

なぜ年金ファンドはオルタナティブ資産への配分を増やしているのですか?

従来の債券における持続的な低利回りが、インフレ連動キャッシュフローと分散メリットを提供するインフラ、プライベートクレジット、その他のオルタナティブへのファンドを後押ししています。

規制当局は年金貯蓄率にどのように影響を与えていますか?

米国のSECURE 2.0法などの措置が強制加入と高い拠出率を導入し、積立資産を直接押し上げています。

テクノロジーは年金ファンド産業においてどのような役割を果たしていますか?

デジタル管理、AI主導の会員分析、サイバーセキュリティソリューションが運営コストを削減し、エンゲージメントを高め、機密データを保護し、プロバイダー間の重要な差別化要因となっています。

どの地域が最も強い成長見通しを持っていますか?

アジア太平洋は2031年にかけて6.65%のCAGRで拡大すると予測されており、拠出率の上昇、規制改革、急速な中間層拡大によって牽引されています。

最終更新日: