RegTech市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

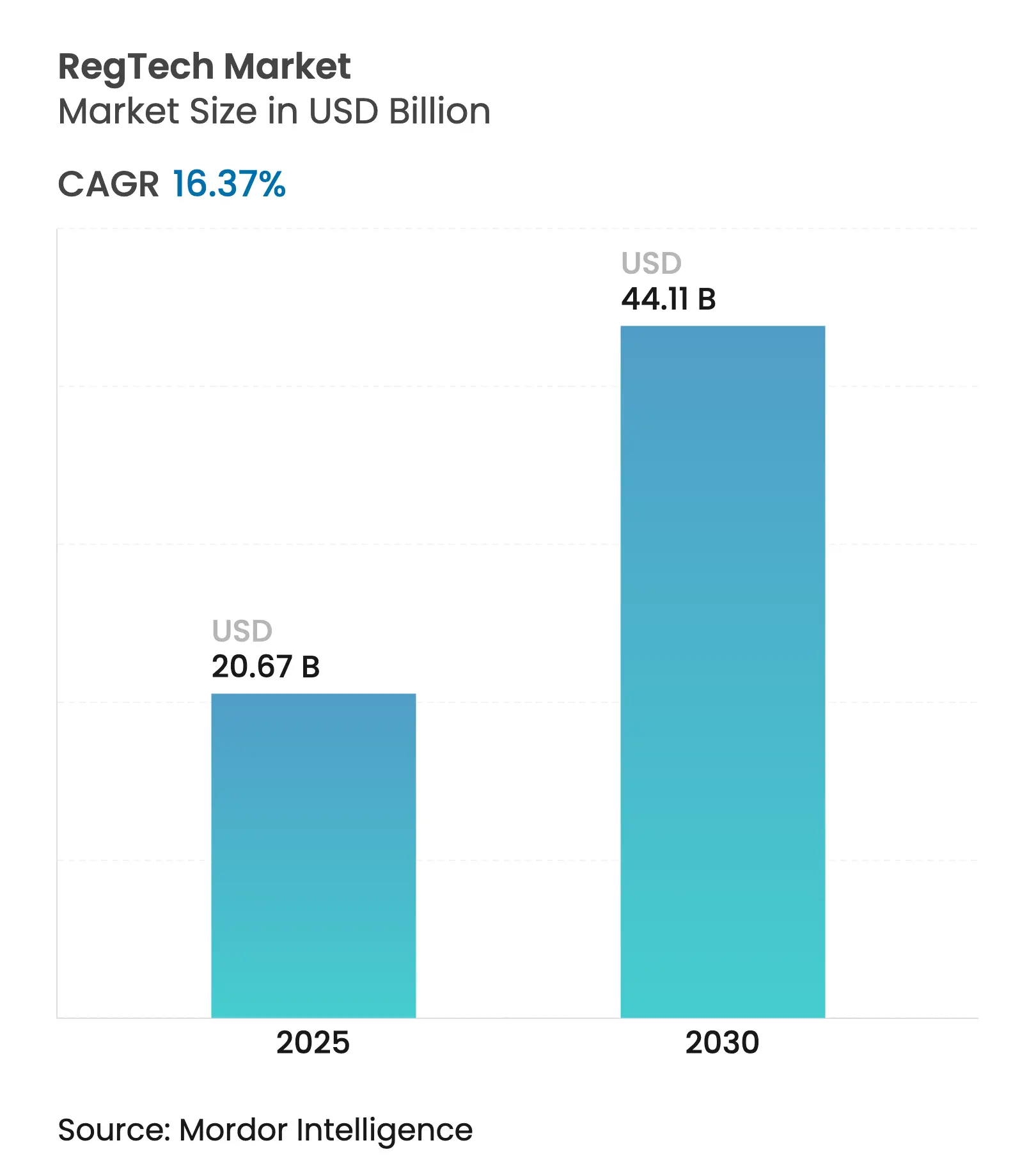

| 市場規模 (2025) | 20.67 十億米ドル |

| 市場規模 (2030) | 44.11 十億米ドル |

| 成長率 (2025 - 2030) | 16.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRegTech市場分析

RegTech市場は2025年に207億米ドルと評価されており、2030年までに441億1,000万米ドルに達する軌道にあり、16.37%のCAGRで前進しています。持続的な成長は、基本的なルールベースのコンプライアンスエンジンから、動的な規制をリアルタイムで解釈するAI対応・量子安全プラットフォームへの移行を反映しています。執行の強化—2024年の世界的な罰金46億米ドルの95%が北米で発生—により、金融機関は誤検知を削減しながら手作業の負担を縮小するプロアクティブなソリューションへと向かっています[1]Fenergo、「金融犯罪レポート2025」、fenergo.com。ガバナンス・リスク・コンプライアンスとESGレポーティングの融合、および2025年1月に発効したEUデジタル運用レジリエンス法が、統合ツールセットへの需要をさらに押し上げています。2024年に罰金が266%増加したアジア太平洋地域を中心とした急速な地域的普及は、オンプレミスシステムよりもクラウドネイティブなマネージドサービスの魅力を裏付けています。グローバルな銀行による量子安全暗号のパイロット実施は、暗号移行を調整できるベンダーに有利な新たなコンプライアンスフロンティアを示しています。

主要レポートのポイント

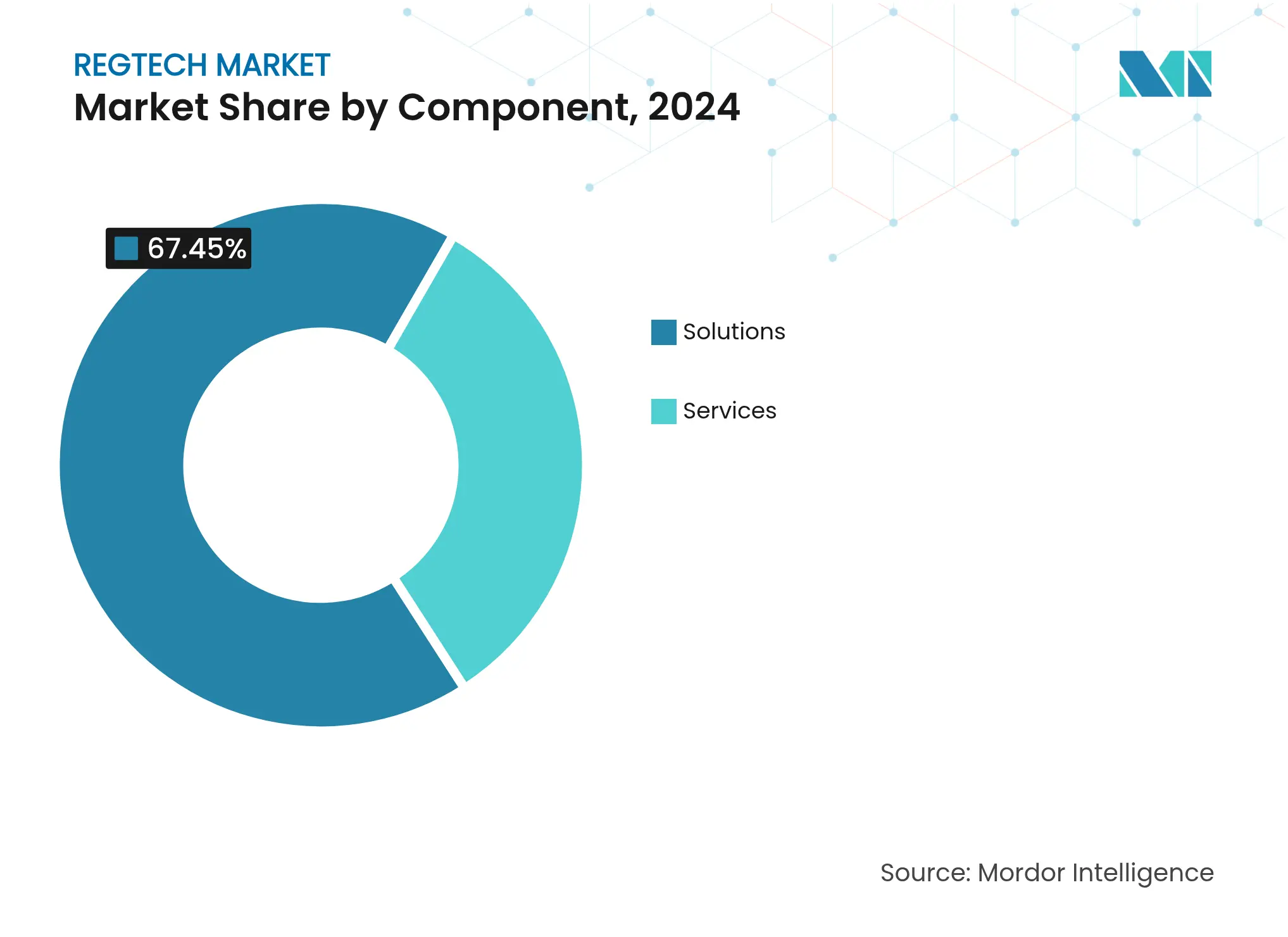

- コンポーネント別では、ソリューションが2024年のRegTech市場シェアの67.45%を占め、サービスは2030年にかけて18.56%のCAGRで最も速く成長すると予測されています。

- アプリケーション別では、コンプライアンス管理が2024年のRegTech市場規模の27.78%のシェアでトップとなり、不正管理は2030年にかけて20.19%のCAGRで拡大すると予測されています。

- エンドユーザー別では、大企業が2024年のRegTech市場規模の58.37%のシェアを保持し、個人セグメントは2025年〜2030年にかけて23.67%のCAGRを記録しています。

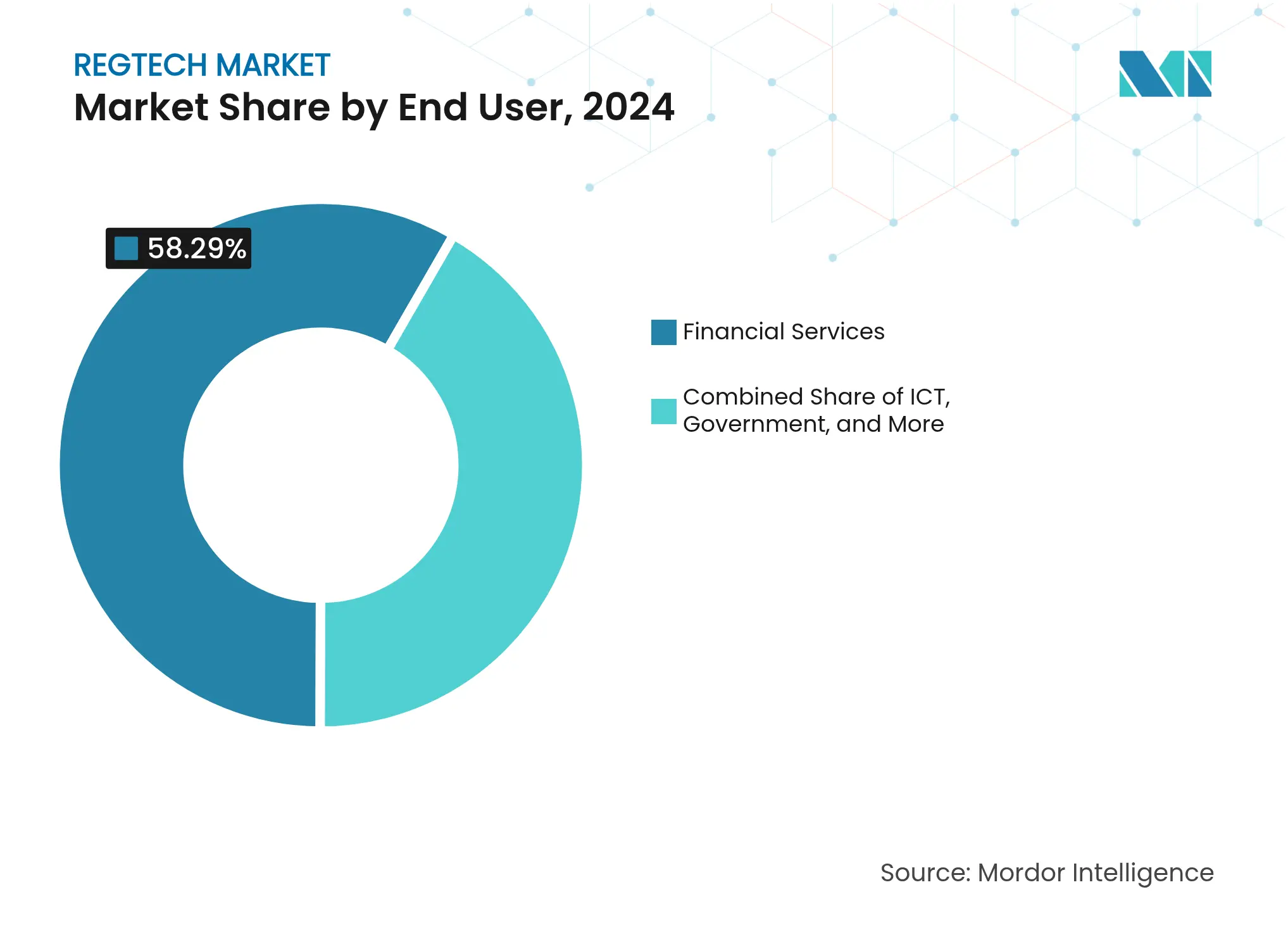

- セクター別では、金融サービスが2024年のRegTech市場の58.29%のシェアを獲得し、ヘルスケアは2030年にかけて19.34%のCAGRで前進すると予測されています。

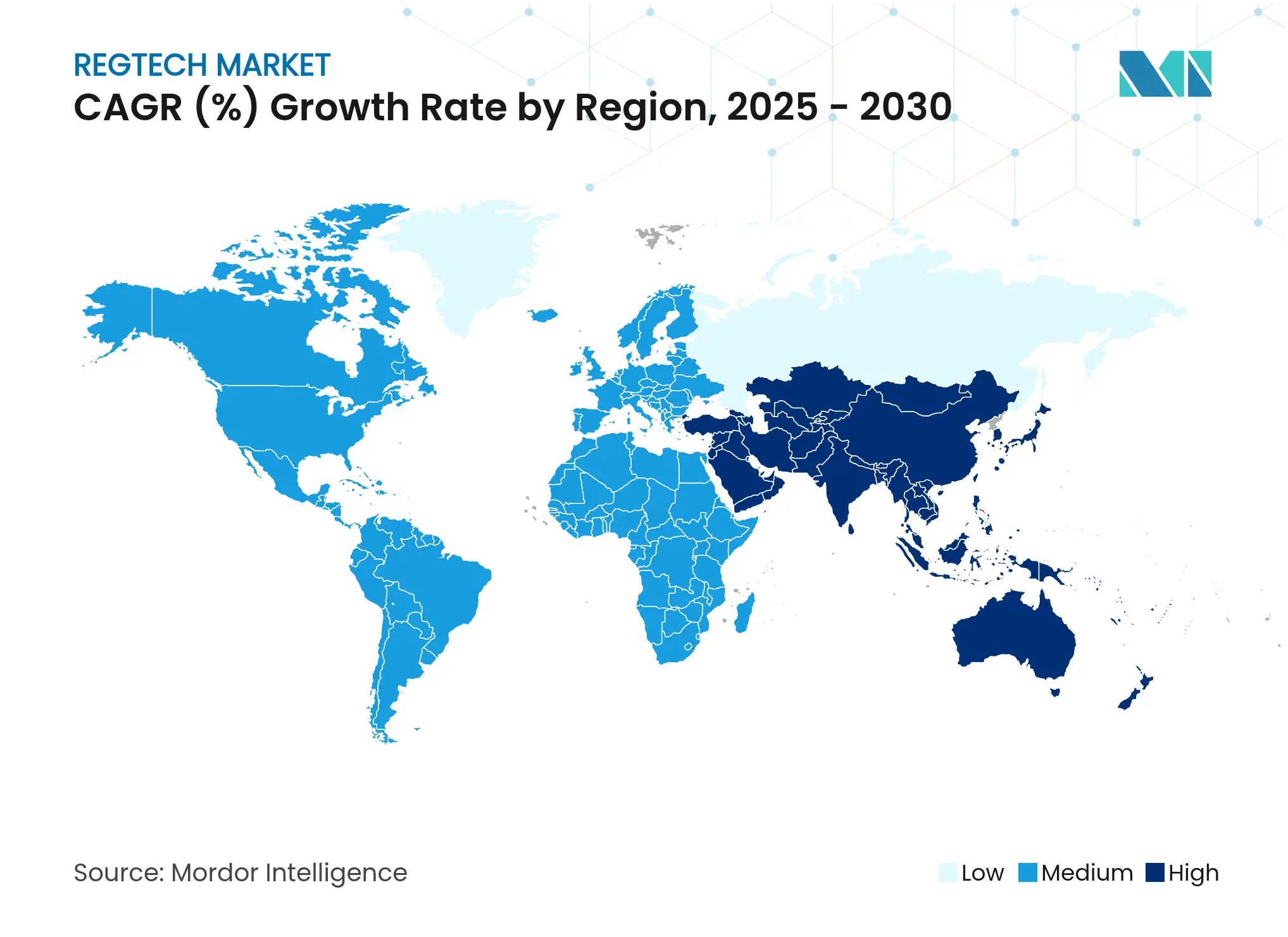

- 地域別では、北米が2024年のRegTech市場の38.64%のシェアを維持し、アジア太平洋地域は2030年にかけて20.77%のCAGRで成長すると予測されています。

グローバルRegTech市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルなAML/KYC執行の強化 | +3.2% | グローバル、北米が主導 | 短期(2年以内) |

| デジタル資産市場におけるRegTech義務化 | +2.8% | EU、北米、アジア太平洋 | 中期(2〜4年) |

| GRCとESGプラットフォームの融合 | +2.1% | EUが主、北米が副 | 中期(2〜4年) |

| AIによるコンプライアンスコスト削減 | +4.3% | グローバル | 短期(2年以内) |

| 量子安全暗号要件 | +1.9% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| プライバシー強化型計算の採用 | +1.4% | グローバル、EUが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルなAML/KYC執行の強化

規制当局は2024年上半期だけでAML違反に対して2億6,300万米ドルの罰金を課し、前年比31%増となり、アジア太平洋地域の罰金は266%急増し、単一の執行措置が6,500万米ドルを超えました。米国とカナダの銀行はコンプライアンスに年間610億米ドルを費やしており、99%がコスト上昇を報告しています。金融機関は事後的な是正措置から予測分析へとシフトし、膨大なデータストリームを取り込んで誤検知を抑制するAI駆動型モニタリングを採用することで、手動のケースレビューを削減し、不審活動報告を迅速化しています。

デジタル資産市場におけるRegTech採用義務化の拡大

欧州の暗号資産市場規制(MiCA)は2025年1月に完全施行され、ライセンス、資本、および開示規則を課しています[2]EUR-Lex、「暗号資産市場規制」、eur-lex.europa.eu。2025年3月の暗号資産サミットからの米国大統領令は、国立銀行によるデジタル資産の保管を認可し、戦略的ビットコイン準備金を設立しました。2025年7月に発効するカリフォルニア州デジタル金融資産法は、連邦ガイダンスに加えて州の監督を重ねています。2025年12月に発効する暗号資産ホワイトペーパーの標準化テンプレートは、報告要件をさらに正式化します。これらの措置は総じて、デジタル資産コンプライアンスに特化した自動監視およびリアルタイムレポーティングプラットフォームへの需要を促進しています。

GRCとESGレポーティングプラットフォームの融合

2024年に発効したEU企業持続可能性報告指令は、大企業にESG指標の開示を義務付けています。MetricStreamの2025年調査は、企業がコンプライアンスを戦略的優位性に転換するよう促しています。財務的義務と非財務的義務を融合した統合プラットフォームはデータサイロを解消し、証拠収集を効率化し、複数の当局への同時報告を可能にすることで、包括的なソリューションを提供するベンダーを突出した成長へと位置付けています。

AIによるコンプライアンスコスト削減の必要性

Ernst & Youngのアナリストは、AIが誤検知を削減しながらデータ品質とリスク対応力を強化できると推定しています。企業の3分の2がすでに生成AIを導入しており、2年以内に変革的な影響をもたらすと予測しています[3]RegTech協会、「2024年産業レポート」、regtech.org.au。IBMのWatsonXは義務をガバナンスコントロールにマッピングし、規制改正を継続的にスキャンしてギャップを浮き彫りにします。これらの機能は、ルールコーディングから戦略的監督へと人的リソースを再配分し、グローバルオペレーション全体でのポリシー更新を加速します。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 管轄区域をまたぐ規制分類の断片化 | -2.1% | グローバル、特にクロスボーダー業務 | 中期(2〜4年) |

| 大手銀行におけるベンダー認定のボトルネック | -1.8% | 北米およびEUが主 | 短期(2年以内) |

| モデルトレーニング用のラベル付きコンプライアンスデータの不足 | -1.4% | グローバル、アジア太平洋は深刻な不足 | 短期(2年以内) |

| レガシーGRCプラットフォームからの「規制技術的負債」の増大 | -1.6% | 北米およびEU、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

管轄区域をまたぐ規制分類の断片化

多国籍企業は、暗号資産、データプライバシー、サイバーセキュリティに関する異なる分類に直面しており、2025年には1日平均234件の規制イベントが発生しています。MiCAと米国規則の相違により、企業は並行したワークフローを運用することを余儀なくされています。各管轄区域に合わせたソフトウェアのカスタマイズはコストを増大させ、ROIを希薄化し、展開を遅らせることで、最も高度なRegTech市場のサービスでさえ即時のスケーラビリティを制限しています。

大手銀行におけるベンダー認定のボトルネック

RegTechの平均導入期間は8.1ヶ月ですが、大手銀行はさらに侵入テスト、モデルリスク検証、取締役会承認を重ねています。スポンサー銀行の約90%がフィンテックパートナーの監督に苦労しており、ポリシーの不整合が露呈しています[4]Wolters Kluwer、「フィンテックパートナーシップ監督の課題」、wolterskluwer.com。長期化する調達サイクルはスタートアップのリソースを圧迫し、急速なイノベーション普及を阻害し、最先端のRegTech市場ソリューションの恩恵の実現を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューション優位の中でサービスが加速

ソリューションは2024年のRegTech市場シェアの67.45%を維持しており、銀行が確立されたルールエンジンとケース管理ソフトウェアに依存していることを反映しています。しかし、購買者が成果ベースのエンゲージメントへと傾くにつれ、成長は緩やかになっています。サービスは2030年にかけて18.56%のCAGRで上昇すると見込まれており、マネージドクライアントライフサイクルおよびKYCアウトソーシングが牽引しています。VistraとFenergoの2024年6月の提携は、20万社の法人エンティティにわたってスケールするSaaS提供の専門知識へのシフトを示しています。ライセンス料とアドバイザリーパッケージを組み合わせるベンダーは、予測期間におけるRegTech市場規模の拡大の恩恵を取り込む立場にあります。

量子安全移行やクロスボーダーESG監査にまたがる専門的なノウハウへの需要は、サービスプロバイダーを複雑な変革ロードマップの中心に置いています。規制更新を一元的に吸収してベストプラクティスを普及させることで、人材不足を緩和し、中堅機関のコンプライアンス近代化を加速します。

アプリケーション別:不正管理が従来のコンプライアンスを上回る

コンプライアンス管理は2024年のRegTech市場規模の27.78%のシェアを記録し、規制対象事業体にとって必須要件としての役割を確固たるものにしました。しかし、不正管理は合成IDの悪用やAI生成のマネーミュール活動に後押しされ、20.19%のCAGRで急成長すると予測されています。リアルタイム分析とパターン認識がレガシーのルールエンジンを凌駕し、金融機関はトランザクション監視スタックのアップグレードを迫られています。

規制インテリジェンスのスイートは、4CRiskのワークフローエンジンが示すように、ホライズンスキャニングと影響評価を自動化します。アイデンティティ管理は、ディープフェイクによる口座開設に対抗するために行動バイオメトリクスを採用し、リスク管理は長期保存データセットを保護するために量子安全ライブラリを組み込んでいます。これらの機能を単一のダッシュボードに統合したプラットフォームが普及しており、複数の規制当局への一括レポーティングを提供し、RegTech市場全体の魅力を高めています。

エンドユーザー別:個人の採用が市場ダイナミクスを変革

大企業は2024年のRegTech市場シェアの58.37%を占め、サイロ化されたコンプライアンスアーキテクチャの刷新に潤沢な予算を活用しています。しかし、個人セグメントは年率23.67%で複利成長すると予測されており、民主化のトレンドを裏付けています。個人の暗号資産投資家は、MiCAおよびカリフォルニア州の新法の下で個人的な報告義務に直面しています。税務申告書を自動入力し、不審なウォレット活動にフラグを立てる軽量アプリは、ギグエコノミーのトレーダーに響いています。

中小企業は、専任スタッフを雇用することなく、クラウドサブスクリプションを活用して即時のオンボーディングチェックやクロスボーダーVATコンプライアンスを実現しています。英国金融行動監視機構(FCA)によるKYC審査の強化は、消費者が加盟店システムと同期する個人アイデンティティウォレットを採用するよう促しています。ユーザー中心のデザインと多言語サポートは、RegTech市場のイノベーターにとって新たな競争の場となっています。

セクター別:ヘルスケアが規制技術のフロンティアとして台頭

金融サービスは2024年のRegTech市場において58.29%のシェアでトップとなり、長年にわたるAMLおよびバーゼル規制の義務を反映しています。ヘルスケアは年率19.34%の成長が予測されており、FDA(米国食品医薬品局)のガイダンスがAI対応医療機器を規制する中で注目を集めています。所定変更管理計画は、製造業者が監査証跡を提供することを条件に、市販後のアルゴリズム更新を効率化します。

フィリピンの保険規制当局は最近、クレーム分析にプライバシー強化技術を推奨しました。エネルギー・公益事業者はスコープ2排出量を記録するESGトラッカーを採用し、輸送会社は自動インシデント報告モジュールを導入しています。セクターをまたぐ普及は、RegTech市場の総アドレス可能市場を拡大し、金融以外の分類と管理ライブラリを調整できるサプライヤーに報いています。

地理的分析

北米は2024年のRegTech市場規模の38.64%を占め、43億米ドルの罰金と年間610億米ドルのコンプライアンス支出が背景にあります。米国国立標準技術研究所(NIST)によるポスト量子標準の早期承認は、地域の銀行がグローバルな同業他社に先駆けて量子安全チャネルのパイロットを実施することを可能にし、地域のリーダーシップを確固たるものにしています。

アジア太平洋地域は2030年にかけて20.77%のCAGRを記録すると予測されており、2024年のシンガポールの罰金22%増加とRegTech実験のためのサンドボックスインセンティブに支えられています。日本の金融庁(FSA)はクラウドファンディング監督の改正を推進し、オーストラリアの金融説明責任制度は取締役会の責任を高めています。複数管轄区域のワークフローを調和させられるベンダーは、この断片化した地域全体で不均衡なRegTech市場成長を解放するでしょう。

欧州は暗号資産、デジタルレジリエンス、プライバシーにおける規則制定のパイオニアです。MiCAの段階的な展開により、プロバイダーは2026年7月までにコンプライアンスを達成する猶予が与えられ、XBRL対応の開示の波が生じています。大西洋宣言などのクロスボーダーデータ共有協定は、プライバシー強化型計算のパイロットを促進しています。一方、中東・アフリカは金融包摂の推進を活用して軽量な電子KYCを採用し、南米は地域調和の取り組みを通じて採用を加速しており、いずれも機動力のあるRegTech市場参入者にとってグリーンフィールドの機会を提供しています。

競合環境

この分野は中程度に断片化したままです。大手テクノロジー企業は買収によってポートフォリオを拡大し、AIネイティブの挑戦者はニッチな案件を獲得しています。CUBEの2024年12月のThomson Reutersの規制インテリジェンス部門の買収により、クライアントベースは約1,000社、スタッフは600名に拡大し、深いコンテンツと機械的推論が融合しました。IBMはWatsonX分析とEU DORA(デジタル運用レジリエンス法)コンプライアンスに特化したソブリンクラウドリージョンを組み合わせています。DeloitteとPwCはサードパーティプラットフォームにアドバイザリー層を重ね、統合と変更管理の専門知識を収益化しています。

Hawk: AIやLucinityなどのスタートアップは、説明可能なAIを活用してレビューキューを削減し、APIマーケットプレイスを通じて統合することで、より長いベンダーリスク質問票を回避することが多いです。量子安全オーケストレーション、個人向けコンプライアンスアプリ、ヘルスケアグレードの管理ライブラリには空白領域が残っており、先行者は既存企業が同等品をスケールアップする前にプレミアム価格を実現できます。

RegTech産業リーダー

IBM

Thomson Reuters

Broadridge Financial Solutions, Inc.

Deloitte Touche Tohmatsu

Wolters Kluwer

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:IBM Cloudはデジタル運用レジリエンス法(DORA)コンプライアンスを支援するため、マドリードとモントリオールにソブリンリージョンを公開しました。

- 2025年3月:米国暗号資産サミットにより、戦略的ビットコイン準備金を設立する大統領令と銀行保管に関するOCC(通貨監督庁)ガイダンスが生まれました。

- 2025年1月:IBMは規制義務の整合を自動化するWatsonXコントロールマッピングを開始しました。

- 2024年12月:CUBEはThomson Reuters規制インテリジェンスの買収を完了し、1,000クライアントに拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、RegTech市場を、金融機関およびその他の高度に規制されたセクター(ヘルスケア、エネルギー、ギャンブル、暗号資産など)を対象に、規制モニタリング、コンプライアンス報告、本人確認、リスク分析、およびマネーロンダリング対策を自動化するソフトウェアプラットフォームおよび関連導入サービスによって世界規模で生み出される収益として定義しています。一般的な会計のみを目的とした活動や、単独の監査証跡ツールは本調査の対象外となります。

スコープ除外:外部規制機能を持たない純粋な内部監査ソフトウェアは対象に含まれません。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- アプリケーション別

- コンプライアンス管理

- 規制インテリジェンスおよびレポーティング

- リスク管理

- アイデンティティ管理

- 不正管理

- その他のアプリケーション

- エンドユーザー別

- 大企業

- 中小企業

- 個人

- セクター別

- ICT

- 金融サービス

- ヘルスケア

- 政府

- 小売

- 製造

- その他(エネルギー・公益事業、輸送など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のコンプライアンス担当者、RegTechベンダー、Big4コンサルタント、および地域規制当局を対象に、構造化インタビューおよび簡易アンケートを実施しました。これらの対話を通じて、年間ライセンス料、導入上の障壁、および標準的なシート数を明確化し、普及率の前提条件の精緻化およびデスク調査結果のストレステストに活用しました。

デスク調査

Financial Action Task Force、欧州銀行監督機構(EBA)、米国OCC、シンガポール金融管理局(MAS)などの機関が公表するオープンデータセットを起点とし、規制変更および執行件数を把握しました。世界銀行およびOECDの国別ICT支出・クラウド移行統計、ならびにBISの銀行資産データを活用して、潜在的なコンプライアンス予算を推計しました。企業の開示資料、投資家向けプレゼンテーション、および信頼性の高いプレスリリースを精査し、平均販売価格および最近の契約獲得状況のベンチマークとしました。有料リソースとして、ベンダー財務情報にはD&B Hoovers、ディールフローにはDow Jones Factiva、特許動向にはQuestelを活用し、調査の深度を高めました。なお、本リストは例示であり、デスク調査には多数の追加情報源が活用されています。

市場規模推計と予測

トップダウンアプローチにより規制対象事業体の全体像を把握し、現在の採用率をマッピングしたうえで、平均年間支出を適用して2025年の収益を算出しました。ボトムアップによる検証として、サプライヤーの積み上げ、チャネルパートナーの取引量、およびサンプリングしたASP×アクティブシート数を用いて合計値を検証し、乖離を特定しました。主要変数には、世界規模の規制上の罰金、年間新規指令数、BFSI分野におけるクラウド採用率、疑わしい取引報告件数、およびコンプライアンスコスト比率の平均が含まれます。2030年までの予測には、多変量回帰とシナリオ分析を組み合わせ、支出成長を罰金の動向、規制発令数、およびデジタルバンキングの普及率と連動させています。サプライヤーデータが不足している場合は、地域固有の採用曲線を用いた保守的な補間によりギャップを補完しています。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビュー、外部ベンチマークとの差異チェック、および外れ値に対する棄却閾値の適用を経て確定されます。レポートは年次で更新され、画期的な規制や数十億ドル規模の罰金などの重大事象が発生した場合には、サイクル中間での更新も実施されます。クライアントが最新の見解を受け取れるよう、公開直前に最新の検証作業が完了されます。

MordorのRegtechベースラインが購買者の信頼を高める理由

公表されている推計値がしばしば乖離するのは、調査機関によってスコープ、基準年、または価格前提が異なり、モデルの更新が散発的にしか行われない場合があるためです。

主な乖離要因としては、非金融業種が計上されているかどうか、SaaS導入費用の取り扱い方法、クラウド移行の想定ペース、および通貨換算のタイミングが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| 200億6,700万米ドル(2025年) | Mordor Intelligence | |

| 196億米ドル(2025年) | グローバルコンサルタンシーA | ヘルスケアおよびエネルギーを除外;サービスに対して固定15%の割引を適用 |

| 203億2,000万米ドル(2024年) | 業界専門誌B | ライセンス収益のみを計上;オンボーディングサービスおよびAPACスタートアップを除外 |

| 195億米ドル(2026年) | 業界アナリティクスC | 基準年が古く、AIプレミアムの上昇にもかかわらずASPを横ばいと想定 |

総合的に見ると、本モデルはより広範な業界全体を捉え、AI強化モジュールに対応した価格調整を行い、年次ベースで更新されており、明確に追跡可能な変数に基づいた均衡かつ透明性の高いベースラインを意思決定者に提供しています。

レポートで回答される主要な質問

RegTech市場の現在の規模はどのくらいですか?

市場は2025年に207億米ドルに達しており、2030年までに441億1,000万米ドルに達すると予測されています。

どの地域がRegTechの採用をリードしていますか?

北米は2024年に38.64%の市場シェアでトップとなり、厳格な執行と高いコンプライアンス支出に支えられています。

最も成長が速いRegTechセグメントはどれですか?

不正管理アプリケーションが2030年にかけて20.19%のCAGRで最も高い成長を示しています。

なぜサービスがソリューションを上回る成長を見せているのですか?

金融機関は専門知識のギャップを埋めるためにマネージドコンプライアンスパートナーシップを好み、サービスコンポーネントを18.56%のCAGRへと押し上げています。

量子安全暗号はRegTechにどのような影響を与えますか?

銀行のパイロット実施と規制上の義務化が量子の脅威を見越しており、暗号移行と長期データ保護を管理するプラットフォームへの需要を生み出しています。

RegTechの迅速な展開を妨げる要因は何ですか?

断片化した規制分類と大手銀行における長期化するベンダー認定プロセスが、展開のタイムラインを延ばしコストを増大させています。

最終更新日: