ヘッジファンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

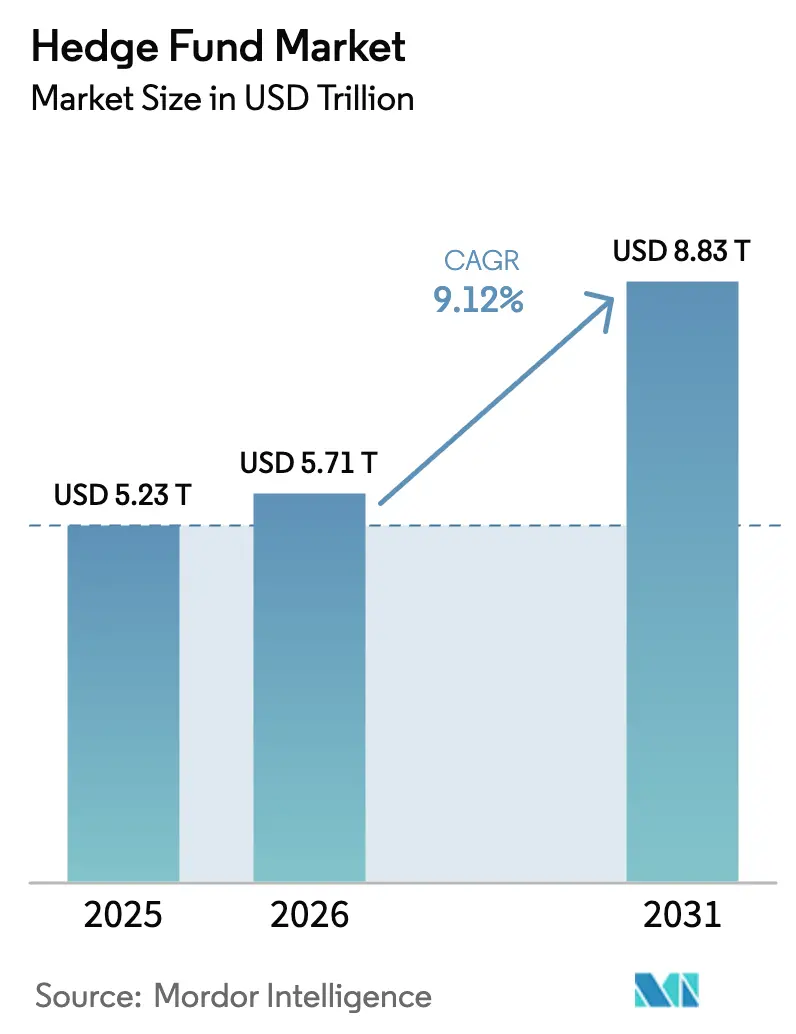

| 市場規模 (2026) | 5.71 兆米ドル |

| 市場規模 (2031) | 8.83 兆米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘッジファンド市場分析

ヘッジファンド市場の運用資産残高は2026年に5.71兆米ドルに達し、9.12%のCAGRで2031年までに8.83兆米ドルに到達する見込みです。マルチ戦略プラットフォームは2025年に27.26%のシェアで最大のポジションを占めており、定量的・システマティック戦略は2031年にかけて11.63%のCAGRで最も速い成長が見込まれています。これはスケール主導型プラットフォームとデータ主導型アルファエンジンの分化を示しており、ヘッジファンド市場における競争ポジションを再編しています。この市場の成長は、ストレスを受けた60/40ポートフォリオからの機関投資家のシフト、現金担保利回りを高める高金利環境、および調査・取引業務における人工知能の採用拡大によって牽引されています。マルチ戦略プラットフォームは、人材獲得の効率化、強固なリスク管理の実装、データインフラの強化に注力することで市場シェアを拡大しています。一方、手数料の透明性への要求とプライムブローカーのマージン縮小は、中小規模の運用会社にとって課題となっています。さらに、トークン化とデジタル配信チャネルがオルタナティブ投資へのアクセスを拡大しており、ブロックチェーンベースのファンドラッパーは今十年末までに新規資産流入に大きく貢献すると期待されています。

主要レポートのポイント

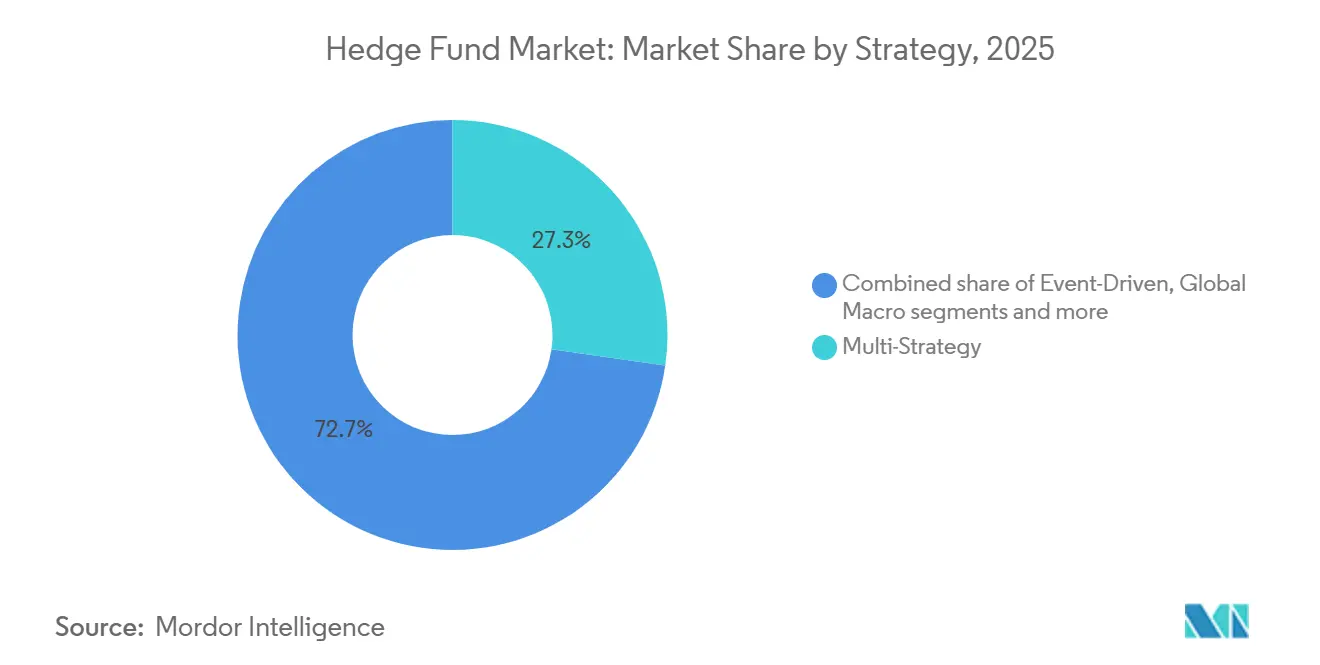

- 戦略別では、マルチ戦略が2025年のヘッジファンド市場シェアの27.26%を占めてトップとなり、定量的・システマティック戦略は2031年にかけて11.63%のCAGRで拡大する見込みです。

- 投資家タイプ別では、機関投資家が2025年のヘッジファンド市場シェアの65.92%を支配しており、リテールチャネルは2031年にかけて13.07%のCAGRで成長する見込みです。

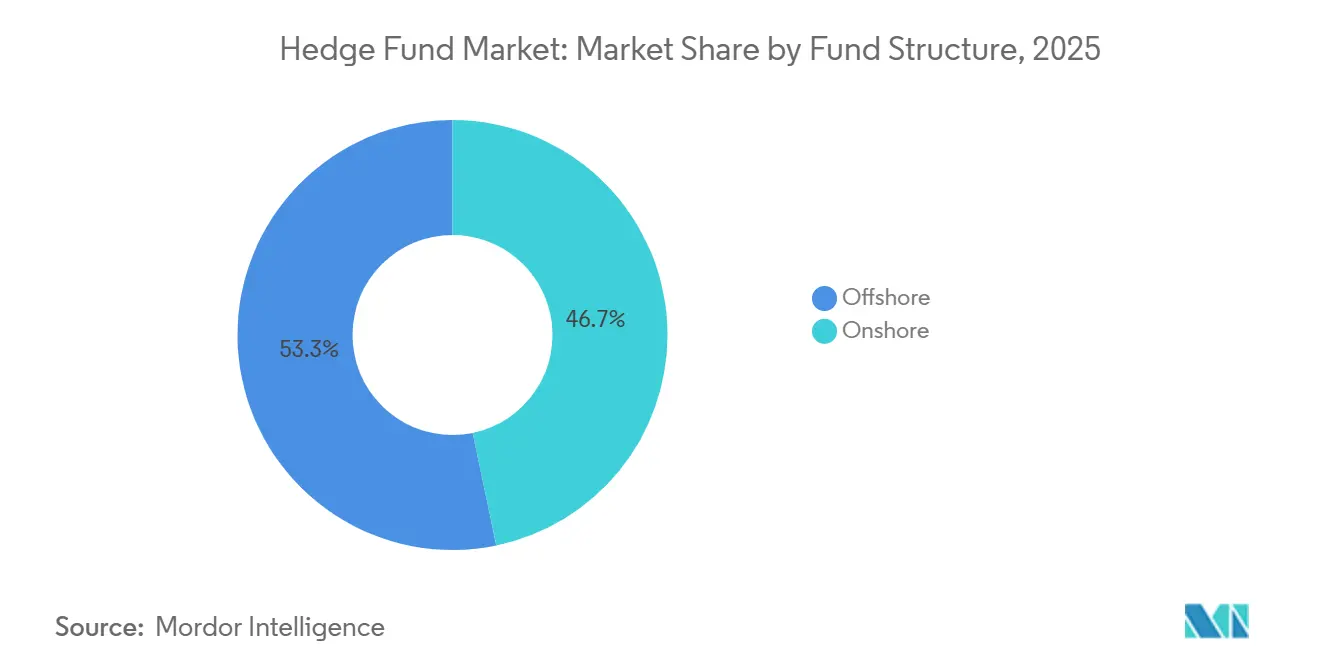

- ファンド形態別では、オフショアビークルが2025年のヘッジファンド市場シェアの53.26%を占めており、ハイブリッド形態は2031年にかけて11.26%のCAGRで成長する見込みです。

- 販売チャネル別では、直接機関委託が2025年のヘッジファンド市場シェアの42.12%を占めており、デジタルマーケットプレイスおよびトークン化ファンドは2031年にかけて16.89%のCAGRで成長する見込みです。

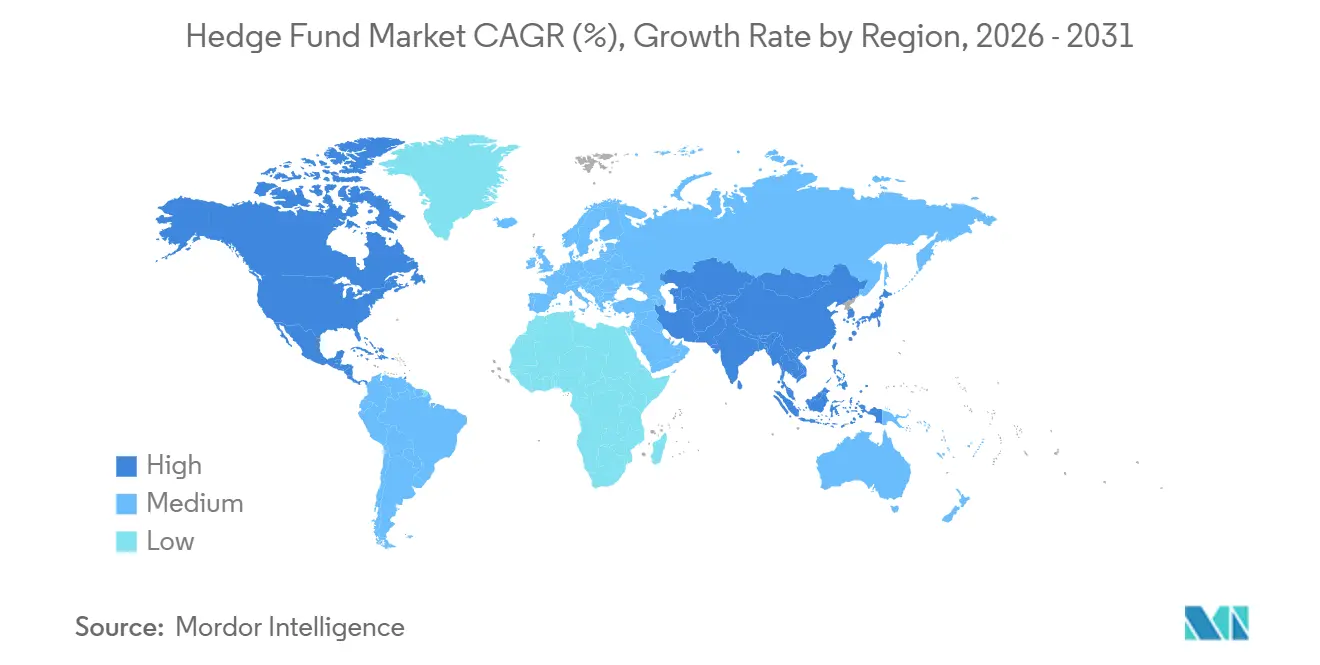

- 地域別では、北米が2025年のヘッジファンド市場シェアの73.06%を占めており、アジア太平洋地域は2031年にかけて12.56%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ヘッジファンド市場のドライバー影響分析*

| ドライバー | CAGRへの影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 60/40ポートフォリオ ストレスを背景とした機関投資家の資産再配分 | +2.3% | グローバル、 北米・欧州に集中 | 中期 (2〜4年) |

| オルタナティブデータと 定量戦略の台頭 | +1.8% | グローバル、 北米・アジア太平洋テクノロジーハブで最も顕著 | 長期 (4年以上) |

| 現金担保の 金利キャリー | +1.2% | グローバル、 特にショートエクスポージャーを持つ戦略 | 短期 (2年以内) |

| 中国のQDLP/QFLPスキームに おける規制動向 | +0.7% | アジア太平洋 中核、中国エクスポージャーを求めるグローバルアロケーターへの波及 | 中期 (2〜4年) |

| トークン化とデジタル資産ヘッジファンドの成長 | +1.5% | 北米と中東が早期採用をリードし、欧州は規制主導型。 | 長期(4年以上) |

| マルチ戦略 プラットフォームの拡大 | +1.6% | グローバル、 北米のメガプラットフォームが支配 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

60/40ポートフォリオのストレスを背景とした機関投資家の資産再配分

株式と債券の相関が近年一貫した分散効果を提供しておらず、アロケーターがヘッジファンド市場においてより信頼性の高い下方リスク保護を求めているため、機関投資家の資産配分は従来の60/40モデルからヘッジファンドを中核的な役割に据えた構成へと移行しています。2025年中に公表されたサーベイ結果やアロケーターのコメンタリーは、絶対リターンおよびリラティブバリューのスリーブを戦術的なオーバーレイではなく構造的な構成要素として組み込む配分フレームワークへの受容が高まっていることを示しており、これがヘッジファンド市場のベースラインを変化させています。この変化は政策金利の正常化によって強化されており、ベータエクスポージャーの機会費用を高め、ボラティリティを管理するマルチアセットおよびヘッジファンドソリューションの相対的な優位性を改善しています。2025年9月・10月に実施されたMorgan Stanleyのサーベイでは、機関投資家の71%が60:20:20フレームワークが従来の配分を上回るパフォーマンスを発揮すると考えていることが明らかになりました [1]Natixis Investment Managers、「Morgan Stanleyによる60:20:20ポートフォリオ配分に関するサーベイ」、Natixis Investment Managers、www.im.natixis.com 。J.P. Morgan Private Bankの分析によれば、ヘッジファンドに10%を配分したポートフォリオは過去10年間の約70%の年において60/40を上回り、2021年以降は毎年上回っています [2]J.P. Morgan Private Bank編集チーム、「ポートフォリオ構築とオルタナティブ配分」、J.P. Morgan Private Bank、privatebank.jpmorgan.com 。

オルタナティブデータと定量戦略の台頭

差別化されたデータパイプラインとツールが中小規模の企業には模倣困難な持続的な競争優位を生み出すため、定量的運用会社はデータセットとモデルエンジニアリングへの予算を拡大しており、これがヘッジファンド市場における競争ダイナミクスを強化しています。2025年の資産オーナーとの議論では、トランザクション、センチメント、地理空間データのソースをシステマティックなワークフローに組み込んだ際のシグナル品質の測定可能な改善が引用されており、ヘッジファンド市場における定量的スリーブへの持続的なモメンタムを支持しています。この拡大はパフォーマンスだけでなくプロセスにも関わるものであり、データセットのキュレーションとモデルスタックの維持に必要な運用能力は専門的な採用を必要とし、ヘッジファンド市場においてデータ対応プラットフォームへの資産シフトを強化しています。最も強い採用は、定量的人材のための強固なベンダーエコシステムと大学パイプラインを持つ先進国市場で見られ、ヘッジファンド市場においてより大規模なポートフォリオ全体でシステマティックな配分の台頭を加速させています。長期的には、定量的・システマティック戦略の測定可能な成長見通しがこれらのアプローチに対する11.63%のCAGR予測と一致しており、ヘッジファンド市場内での継続的なシェア拡大のベースラインを設定しています。

現金担保の金利キャリー

政策金利の上昇により現金残高と空売り収益に対する構造的なキャリーが再導入され、ヘッジファンド市場においてマーケットニュートラル、ロング/ショート、リラティブバリューの各運用会社の収益が向上しています。アロケーターは現在、アルファと現金管理の規律の両方で運用会社を評価しており、担保、国債ラダー、リベートの取り扱い方の違いがヘッジファンド市場において時間の経過とともに複利的な格差を生み出しています。この金利環境は、保守的なレバレッジ制限の範囲内でベーシスリスクとコンベクシティリスクを管理しながらキャリーを収穫できるスプレッドベースおよびアービトラージ戦略に恩恵をもたらしています。キャリーレイヤーはアクティブシグナルに付加的であり、これが2025年から2026年にかけての断続的なボラティリティ局面においていくつかの戦略がヘッジファンド市場で下方バッファーを維持しながら底堅さを保った理由の一端を説明しています。現金利回りが高止まりする限り短期的な追い風は持続しますが、運用会社はヘッジファンド市場において流動性ショックと資金調達ショックに対処するための強固なリスクフレームワークを引き続き必要としています。

中国のQDLP/QFLPスキームにおける規制動向

中国のクロスボーダー構造に対する国内の改良により、適格スポンサーの摩擦が軽減されており、2025年の上海の更新では許可される金融商品の範囲が拡大され、トランシェ送金が認められ、ヘッジファンド市場に関連するオンショア商品の組成を支援する外貨建て資金調達が促進されています。業界の追跡レポートは、国家当局がQDLPおよびQFLPのパイロットプログラムを統一フレームワークに統合することを期待しており、これによりヘッジファンド市場においてオンショアアクセスを追求するグローバル運用会社の業務が簡素化されるでしょう。オンショアアクセスはクォータと通貨政策により依然として循環的ですが、早期に現地インフラとコンプライアンス慣行を構築した運用会社はヘッジファンド市場において持続的な販売優位性を確立できます [3]Norton Rose Fulbright著者、「上海によるQDLP制度の強化」、Norton Rose Fulbright、nortonrosefulbright.com 。上海や深圳などのハブにおける資本市場改革は、承認のタイミングと規模に引き続き影響を与えており、ヘッジファンド市場においてローカルエクスポージャーへのアロケーター関心に応えるためにスポンサーの忍耐と計画が必要です。中期的には、規制のペースがグローバルアロケーターがヘッジファンド市場において中国スリーブを構築するために使用するオンショアとオフショアのビークルの組み合わせを形成するでしょう。

ヘッジファンド市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 手数料 圧縮とコスト透明性への要求 | -1.4% | グローバル、 北米・欧州で最も顕著 | 短期 (2年以内) |

| プライムブローカーの マージン縮小 | -0.6% | グローバル、 レバレッジドエクイティ戦略への集中的影響 | 短期 (2年以内) |

| EU SFDR下の ESGコンプライアンス | -0.8% | 欧州 直接、クロスボーダーマーケティングにおいてはグローバル | 中期 (2〜4年) |

| 定量的人材の コスト上昇 | -0.9% | グローバル、 北米・アジア太平洋テクノロジーハブで最も深刻 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

手数料圧縮とコスト透明性への要求

アロケーターは手数料への期待を厳格化しており、パフォーマンスハードル、クローバック、より強固なコスト報告を備えた構造を優先しており、これがヘッジファンド市場における中規模運用会社の収益性を圧迫しています。競争ダイナミクスにより、大規模なマルチ戦略プラットフォームは報酬やデータインフラをカバーするパススルー構造を推進できる一方、そのようなレバレッジを持たない中小規模の運用会社はヘッジファンド市場においてコストを転嫁することに苦労しています。資産オーナーはポートフォリオ全体のコストへの圧力を継続しており、これがすべての費用項目に対するデューデリジェンスを強化し、ヘッジファンド市場においてスケールの優位性を増幅させる運用会社数の絞り込みを促進しています [4]IG Prime調査チーム、「グローバルヘッジファンドサーベイ2024/2025」、IG Prime、ig.com。その結果、明確な運用規模と長期の実績を持つ運用会社へのフロー集中が進み、ヘッジファンド市場における統合が加速しています。短期的には、この制約要因がヘッジファンド市場において明確な差別化を持たない新興・中規模の運用会社にとってのゲーティングファクターとして機能しています。

プライムブローカーのマージン縮小

2025年後半の規制当局およびディーラーのサーベイは、ヘッドラインの資金調達レートは安定しているものの、集中型またはセクター特化型のエクイティ戦略に対する非価格条件が厳格化していることを示しており、これがヘッジファンド市場におけるレバレッジの利用可能性と回転率に影響を与えています。米国金融調査局は2025年初頭に金利、デリバティブ、エクイティにおけるヘッジファンドのレバレッジの高まりを指摘しており、一部の戦略はヘッジファンド市場においてディーラーのリスク許容度の変化にさらされやすい状況にあります。香港金融管理局の分析は、運用会社全体でプライムブローカーとレポを通じた担保付き借入への高い依存度を示しており、ヘッジファンド市場においてストレス時にマージン条件が変化した際のクロスボーダーの複雑性を生み出しています。運用会社は2025年のボラティリティ急上昇後にクロスデフォルト条項と業務プロセスを見直し、ヘッジファンド市場における強制的なデレバレッジのリスク低減を目指しました。短期的な資金調達規律と多様化した資金調達源は、ヘッジファンド市場においてディーラーの行動に対応するために引き続き不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヘッジファド市場セグメント分析

戦略別:

定量的アルファがマルチ戦略のスケールと競合マルチ戦略プラットフォームはスケールにおいて2025年の最大ポジションである27.26%を占めており、ポッド間での迅速な資本再配分がヘッジファンド市場における直近の期間において一貫したパフォーマンスを支えています。定量的・システマティック戦略は2031年にかけて11.63%のCAGRという最も強い成長見通しを持っており、この軌跡はヘッジファンド市場の主要企業におけるより深いオルタナティブデータパイプラインと強化されたエンジニアリング能力を反映しています。イベント・ドリブンは直前期間の低調なディール環境の後、より強い先行カレンダーを持って2026年に入り、リラティブバリュー戦略は2025年の複数のボラティリティ局面でプラスのリターンを記録し、ヘッジファンド市場における防御的な有用性を示しました。

予測される構成は、スケール主導型のマルチマネージャーとデータ主導型のシステマティックスペシャリストの間の持続的な分化を示しており、一方のセグメントは柔軟なマンデートローテーションによりAUMを複利的に拡大し、もう一方はヘッジファンド市場において差別化されたデータとモデルを通じてマージナルアルファを収穫しています。クリプトネイティブおよびデジタル資産戦略は現在、大多数の伝統的プラットフォームに何らかの形で存在しており、ヘッジファンド市場に影響を与えるトークン化レールと高頻度決済統合へのより広範なシフトを反映しています。戦略コホートに紐づくヘッジファンド市場規模はサイクルをまたいで不均等に拡大しており、アロケーターは高金利環境とエクイティボラティリティ局面での耐性を証明した運用会社に向けて再配分を行っています。新興国マクロ運用会社も2025年後半にかけて二桁のリターンを達成しており、ヘッジファンド市場においてベンチマーク配分の周縁にある国別の機会への注目が高まっています。戦略全体を通じて、勝者は強固なリスク管理と運用の深みを維持しており、これらの要素がヘッジファンド市場においてマンデート決定にますます影響を与えています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

投資家タイプ別:

リテールの勢いが機関投資家の優位性に挑戦機関投資家は2025年に資産の65.92%を支配しており、ヘッジファンド市場におけるシェアの優位性は、負債とボラティリティを管理するために構造的に分散スリーブを必要とする年金基金、政府系ファンド、保険会社に引き続き集中しています。しかしリテールチャネルは、政策措置と商品設計の改善がヘッジファンド市場において日常的な貯蓄者の流動性ニーズに合った確定拠出型プラットフォームおよびセミリキッドラッパーを通じたアクセスを拡大するにつれ、2031年にかけて13.07%で成長する見込みです。2025年8月の政策動向(401(k)参加者のオルタナティブへのアクセスを促進するよう規制当局に指示する大統領令を含む)により、プロバイダーはヘッジファンド市場に隣接するプライベート戦略を含む専門的に運用されたオプションのメニューを拡大する立場に置かれました。大手レコードキーパーと資産運用会社は2025年中にプライベート戦略を組み込んだ集合投資信託とターゲットデートシリーズを導入し、ヘッジファンド市場エコシステムへのより安定的な拠出の基盤を整えました。富裕層とファミリーオフィスはカスタマイズとガバナンスのためにセパレートリー・マネージド・アカウントを引き続き好んでおり、ヘッジファンド市場における直接運用会社チャネルを強化しています。

リテールチャネルが拡大するにつれ、セミリキッドファンドとインターバル設計がヘッジファンド市場においてサブスクリプションの利便性と流動性リスクおよびコスト規律のバランスを取る必要があるため、運用上のデューデリジェンスが引き続き注目されています。欧州のリキッドオルタナティブ形式もアクセスを拡大し、ガバナンスと流動性のためにUCITS構造を好む家計や保険会社へのクロスボーダーマーケティングを可能にしており、ヘッジファンド市場のグローバルなアドレサブルベースを拡大しています。リテールフレンドリーなラッパーに紐づくヘッジファンド市場規模は、ターゲットデートおよびCITビークルがオルタナティブを組み込むにつれて成長しており、プランスポンサーの監視閾値の範囲内で手数料を維持しながら退職ポートフォリオを分散させることができます。機関投資家の再配分はリスクバジェットに基づいてヘッジファンドをコアポートフォリオに統合するプランと並行して進んでおり、ヘッジファンド市場において機関投資家チャネルとリテールチャネルの両方にわたるバランスの取れた成長を示しています。予測期間を通じて、これらのチャネルからの混合需要は、ヘッジファンド市場においてパフォーマンスサイクルが変動し続ける中でも安定した資金流入を支えています。

ファンド形態別:

ハイブリッドがクロスボーダーの税務とアクセスを最適化オフショアビークルは2025年に53.26%のシェアで最も多く使用される形態であり続けており、税務中立性と柔軟なドキュメンテーションがヘッジファンド市場においてクロスボーダーのアロケーターニーズに引き続き適合しているためです。オンショア形態は国内の課税対象および非課税投資家にサービスを提供しており、ヘッジファンド市場においてスケーリングを簡素化するマスター・フィーダー設計においてフィーダーまたはパラレルとして機能することが多いです。ハイブリッドアーキテクチャは、ヘッジファンド市場において単一の設計内で源泉徴収と租税条約の成果を最適化しながら米国課税対象、米国非課税、非米国投資家のアクセスを統一する運用会社が増えるにつれ、11.26%という最も高い成長予測を持っています。2026年4月に発効するAIFMD IIの下での欧州の規制変更は、ヘッジファンド市場においてEU全体でマーケティングを行う運用会社の形態選択に影響を与えるローンオリジネーション制限、レバレッジ制限、流動性ツールを追加しています。UAEなどの法域はライセンス取得期間を短縮しサービスエコシステムを拡大しており、ヘッジファンド市場において機関投資家向け運用会社が評価できるオフショアハブのメニューを増やしています。

ケイマン諸島はグローバルアロケーターが信頼する法的先例とサービスプロバイダーネットワークの深さにより支配的なドミサイルであり続けていますが、企業が運用拠点を多様化しようとするにつれてヘッジファンド市場において新興ハブがシェアを獲得しています。中東への大規模なプラットフォーム拡大(トップ運用会社による地域オフィス計画の報告を含む)は、ヘッジファンド市場においてスケールを支える現地規制当局の能力とビジネスエコシステムへの信頼を反映しています。複数の運用会社が2026年の新規ケイマン設立を示唆しており、ヘッジファンド市場における機関投資家資本に対する確立されたオフショアフレームワークの継続的な役割を強化しています。予測期間を通じて、形態タイプ別のヘッジファンド市場規模は規制の変化とガバナンス、コスト、運用の耐性に対するアロケーターの選好を反映するでしょう。複数の法域にわたるプラットフォームを一貫した投資家体験で維持する運用会社は、ヘッジファンド市場においてさまざまな政策体制にわたるマンデートを獲得する立場にあります。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

販売チャネル別:

トークン化が従来のサブスクリプションレールを変革直接機関委託は2025年の販売の42.12%を占めており、大規模なアロケーターがヘッジファンド市場においてガイドラインに関する交渉済み条件、透明性、管理を好むためです。ファンド・オブ・ファンズの利用は、アロケーターが重層的な手数料を避けようとする中で縮小していますが、共同投資と運用上のデューデリジェンスを提供する運用会社選定プラットフォームはヘッジファンド市場において引き続き重要性を持っています。デジタルマーケットプレイスとトークン化ファンドレールは、即時決済、少額所有権、組み込みコンプライアンスがヘッジファンド市場における投資家のオンボーディングと報告を迅速化するにつれ、16.89%で成長する見込みです。インフラの進展には、DTCCのCantonネットワーク上でのDTC保管米国国債のトークン化プロジェクトと、J.P. Morgan AMによる24時間365日の償還が可能なトークン化マネーマーケットファンドMONYの立ち上げが含まれており、ヘッジファンド市場において従来の摩擦を取り除く運用モデルを実証しています。大手運用会社のトークン化ビークルも拡大しており、サーベイデータは大多数の伝統的ファンドがデジタル資産エクスポージャーを増加させる意向を示しており、ヘッジファンド市場における長期的なチャネル拡大を支持しています。

セパレートリー・マネージド・アカウントは、SMAがヘッジファンド市場においてクライアントの管理下で直接資産所有権、カスタムガイドライン、テーラーメイドの手数料体系を提供するため、機関投資家の間で引き続き支持を集めています。地域別の採用パターンは北米がリードしており、欧州とアジア太平洋地域はインフラとガバナンス基準が収束するにつれてヘッジファンド市場においてより小さなベースから拡大しています。SMAに充当されるヘッジファンド市場規模はトークン化チャネルと並行して拡大しており、両者はオンボーディングと償還ウィンドウにおける管理、透明性、スピードに対する投資家の選好を反映しています。ウェルスおよびプライベートバンクプラットフォームは引き続き運用会社リストをキュレーションし、小規模アロケーターの運用上のデューデリジェンスを処理しており、プライベートキャピタルにとってヘッジファンド市場への重要な橋渡し役を維持しています。予測期間を通じて、販売チャネルの構成は交渉済みの機関委託と迅速決済のトークン化レールおよび柔軟なSMA形態のバランスを取り、これらが合わさってヘッジファンド市場を近代化するでしょう。

地域分析

北米ヘッジファンド市場

北米は2025年に73.06%のシェアを占め、ヘッジファンド市場における支配的地位を維持すると予想されます。広範なアロケーター・プール、プライムブローカレッジサービス、および確立されたサービスプロバイダーのネットワークがこの優位性を支えています。米国はこの市場の中核であり、大規模な資産オーナーと深みのあるマネージャー・エコシステムに支えられています。一方、カナダは国境を越えた統合を通じて安定したシェアを提供しています。2025年の政策動向により、確定拠出型プランがオルタナティブ戦略にアクセスできるようになり、退職給付に特化した商品のイノベーションが促進されました。プライベート戦略を組み込んだ集合信託およびターゲットデート商品の導入により、分散ポートフォリオへのリテール資金フローが合理化されると見込まれています。さらに、証券法に基づく規制ガイダンスにより、適格投資家のオンボーディングプロセスが簡素化され、ヘッジファンドマネージャーへの配分を行うアドバイザーの管理上の障が軽減されました。

アジア太平洋ヘッジファンド市場

アジア太平洋地域は、2031年までに12.56%の増加が予測され、ヘッジファンド市場において最も高い成長率を達成すると見込まれています。日本、オーストラリア、シンガポール、香港における機関投資家の投資が強固な基盤を提供しており、インドにおける配分の増加がさらなる勢いをもたらしています。中国では、QDLPおよびQFLPプログラムの更新を含む改革により、グローバルマネージャーが現地投資家にアクセスしやすくなり、2025年の上海における更新によってオンショア戦略の運営上の制約が緩和されました。インドのヘッジファンド市場は、現地のファミリーオフィスや機関投資家によるオルタナティブへのエクスポージャーの高まりを背景に、2026年に向けて大幅な成長が見込まれています。香港の更新されたOTCデリバティブ報告規制およびマーケット・サウンディング・ガイドラインは市場の健全性を高め、シンガポールの拡大するライセンス活動とサービスプロバイダーの能力は、ストラクチャリングおよびオペレーションにおける地域ハブとしての役割を強化しています。

欧州・中東・ラテンアメリカヘッジファンド市場

欧州および中東もヘッジファンド市場における重要な地域です。欧州はロンドンを中心に相当規模の資産を運用しており、SFDR 2.0およびAIFMD IIなどの規制変更に適応しつつあります。これらの規制は商品設計および国境を越えたマーケティングに影響を与えます。ELTIF 2.0改革により、長期投資ファンドへのリテールアクセスが拡大し、販売チャネルが広がりました。中東では、UAEの金融フリーゾーンが有利な所有権、税制、ライセンス条件によりグローバルマネージャーを引き付けています。同地域のソブリン・ウェルス・ファンドはヘッジファンド戦略への配分を増加させており、ドバイの成長するエコシステムはトレーディングおよびリスクインフラを支えています。中東からラテンアメリカへの資本フローは、規制および通貨環境が安定するにつれて、スペシャリスト戦略の機会をさらに開拓する可能性があります。

競争環境

メガプラットフォームはヘッジファンド市場における支配力を強めており、上位5社がプラットフォーム人員の大多数を雇用しており、高い市場集中度を示しています。これらの運用モデルは、リスク調整後リターン予測でスコアの高いポッドに資本を競売にかける社内マーケットプレイスに類似しています。Citadel LLCの集中型テクノロジースタックは資産クラスをまたいで1日6,000万件以上の取引を執行しており、Millennium Management LLCはすべてのチームにリアルタイムで流動性指標をパルスするAIモニターを展開しています。Point72 Asset Managementは、規制当局のコメンタリーを公表直後に解析する自然言語処理パイプラインに専用の研究開発費を投じています。

スケールの優位性はプライムブローカーとの交渉による低い資金調達スプレッドへと連鎖しています。Goldman SachsとMorgan Stanleyは高取引量のクライアントに優先的にバランスシート能力を提供しており、中規模ファンドとのコスト格差を拡大しています。データベンダー契約はますます中小規模の同業者には利用できないエンタープライズ全体のライセンスを特徴とするようになっています。その結果、運用資産10億米ドル未満の運用会社は、巨大地震再保険やフロンティア市場クレジットなどのキャパシティ制約のあるスペシャリスト戦略をターゲットにしない限り、困難な道を歩むことになります。

テクノロジー投資が戦略的差別化を支えています。BlackRockはAladdin分析をヘッジファンドポッドに統合し、パブリックとプライベートの市場データセットを統合しています。一方、Man Group plcはクラウドプロバイダーと協力してモデルトレーニングの実行時間を70%削減しています。トークン化パートナーシップも登場しており、Partners GroupはBlackRockと連携してウェルスチャネルを通じて配信されるモデルポートフォリオにプライベート市場スリーブを組み込んでいます。これらの動きは、競争の最前線がヘッジファンド市場においてポートフォリオ構築とデジタル商品設計の両方にまたがるようになったことを示しています。

ヘッジファンド業界リーダー

Man Group plc

Renaissance Technologies LLC

Millennium Management LLC

AQR Capital Management

D.E. Shaw & Co.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたヘッジファンド市場企業

- Man Group plc

- Renaissance Technologies LLC

- Millennium Management LLC

- AQR Capital Management

- D.E. Shaw & Co.

- Two Sigma Investments LP

- Point72 Asset Management

- Brevan Howard Asset Management

- Elliott Management Corporation

- Third Point LLC

- Tiger Global Management

- Pershing Square Capital Management

- Appaloosa Management LP

- Baupost Group

- Farallon Capital Management

- Capula Investment Management

- GSA Capital Partners

- Sculptor Capital Management (Och-Ziff)

- Citadel LLC

- Bridgewater Associates LP

ヘッジファンド市場における最近の業界動向

- 2026年1月:Morgan StanleyがビットコインおよびソラナETFのS-1登録を申請:Morgan Stanleyは米国証券取引委員会にビットコインおよびソラナの上場投資信託の設立を申請し、規制されたクリプトETFへの大手米国銀行の参入を示しました。

- 2025年12月:DTCCとDigital Assetが米国国債をCantonネットワーク上でトークン化するパートナーシップを発表:預託信託清算機関(DTCC)とDigital Asset Holdingsが、DTCで保管されている国債をCantonブロックチェーン上でトークン化するための協力を発表し、2026年初頭の最小実行可能製品を目指しています。

- 2025年12月:J.P. Morgan Asset ManagementがEthereum上で「My OnChain Net Yield Fund」(MONY)を立ち上げ:JPMorganはパブリックEthereumブロックチェーン上でトークン化マネーマーケットファンドMy OnChain Net Yield Fund(MONY)を立ち上げ、Morgan Moneyプラットフォームを通じてアクセス可能としました。

- 2025年12月:Citadel LLCがドバイオフィスの設立を計画:720億米ドルのヘッジファンドであるCitadel LLCは、中東金融市場における需要の高まりを背景にグローバルプレゼンスを拡大するため、ドバイに初のオフィスを開設する計画を発表しました。

ヘッジファンド市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、ヘッジファンド業界を、流動性市場においてレバレッジ、空売り、デリバティブ・オーバーレイを積極的に活用し、絶対リターンを追求するプロフェッショナル運用のプール型ビークルが保有する運用資産残高(AUM)の総計として定義する。この数値には、リミテッド・パートナーシップまたはUCITS型ラッパーの下で運営され、月次または四半期ごとに純資産価値を報告するオンショアおよびオフショアファンドが含まれる。

対象除外範囲:プロプライエタリー・トレーディング・デスク、プライベートエクイティ、ベンチャーキャピタル、およびクローズドエンド型上場ファンドはこの範囲外とする。

セグメンテーション概要

- 戦略別

- ロング/ショート・エクイティ

- イベント・ドリブン

- グローバルマクロ

- リラティブバリュー

- マルチ戦略

- 定量的・システマティック

- ファンド・オブ・ファンズ

- その他(例:マネージドフューチャーズ、クレジット、新興国市場、ボラティリティアービトラージ、クリプト/デジタル資産など)

- 投資家タイプ別

- 機関投資家(年金基金、政府系ファンド、保険会社など)

- 富裕層・ファミリーオフィス

- リテール

- ファンド形態別

- オンショア

- オフショア

- ハイブリッド

- 販売チャネル別

- 直接機関委託

- ファンド・オブ・ファンズ

- ウェルス・プライベートバンクプラットフォーム

- デジタルマーケットプレイスおよびトークン化ファンド

- その他(例:仲介業者、上場商品など)

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- チリ

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のアロケーターに加え、プライムブローカー、監査人、独立取締役と構造化された電話会議を実施し、資産フローの前提条件、フィーのグライドパス、レバレッジ規範を検証するとともに、デスクリサーチで明らかになったギャップを補完した。

デスクリサーチ

IMFの対外証券投資調査(Coordinated Portfolio Investment Survey)、BISの居住地別銀行統計、IOSCOのヘッジファンド調査など、クロスボーダーエクスポージャーを裏付ける機関からのグローバル資産フロー公表データを起点とした。年次報告書およびForm PFの要約は、SECのADVファイリングで補完され、詳細な戦略別内訳を提供した。AIMAやManaged Funds Associationなどの業界団体はフィー動向と規制アップデートを提供し、Dow Jones Factivaのプレス報道によりファンドの設立・清算に関する最新情報を把握した。マネージャーの財務情報についてはD&B Hoovers、戦略に関連する特許活動についてはQuestelなど、一部の有料フィードがユニバースリストを充実させた。このリストは二次調査で活用したソースの例示であり、網羅的なものではない。

市場規模の算定と予測

トップダウンのアプローチでは、報告されたグローバルヘッジファンドAUMを起点とし、IMFとHFRの数値を照合した上で、地域別の普及率係数を用いて未報告の小規模マネージャー分を調整する。監査済み財務諸表のサプライヤー集計がボトムアップの妥当性確認として機能し、その後に合計値が確定される。主要なモデル入力値には、四半期純資本流入額、管理報酬とパフォーマンス報酬のブレンド推移、プライムブローカレッジの総レバレッジ比率、取引所上場ボラティリティ指数、および地域別富裕層資産プールの成長が含まれる。多変量回帰分析によりこれらのドライバーが資産成長に与える影響を捉え、シナリオ分析によりマクロストレスへの感応度を検証する。マネージャーロールにおけるデータギャップは、戦略およびドミサイルでマッチングされたピアコホートの中央値レバレッジおよびフィー指標を適用することで補完される。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経て、過去の1シグマ帯を超える乖離にフラグが立てられる。異常値が継続する場合は、情報源に再確認を行う。モデルは毎年更新され、規制変更や流動性ショックなどの重大なイベントが発生した場合には中間更新が実施される。

MordorのヘッジファンドIndustry Size & Share分析ベースラインが信頼性を持つ理由

公表されているヘッジファンドの合計値が一致しないことが多いのは、カウントするファンドタイプ、サイドポケットの取り扱い、通貨換算日、および更新頻度において各社の方針が異なるためである。

主なギャップの要因としては、戦略カバレッジの狭さ、古い基準年、単一ソースへの依存、または複利効果を過小評価するフラットなフィー前提が挙げられる。Mordorによるトークン化フィーダーの組み込み、四半期ごとのFX再調整、および年次一次確認により、これらのブラインドスポットが軽減される。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 5.87 trn(2025年) | Mordor Intelligence | - |

| USD 5.30 trn(2024年) | Global Consultancy A | デジタル資産およびマルチ戦略ハイブリッドを除外;固定の2/20フィー設定を適用 |

| USD 4.88 trn(2024年) | Industry Association B | 前年平均レートによる単一通貨換算を使用;USD 100 mn未満のスタートアップファンドを除外 |

| USD 4.80 trn(2022年) | Trade Journal C | 古い基準年を使用し、四半期資産流入調整なし |

総合すると、スコープの広さ、フィーのドリフト、通貨タイミングを均一化した場合、Mordorの数値は最も最新かつ透明性の高いベースラインを提供しており、意思決定者は検証可能な変数と明確に再現可能なステップまで遡ることができる。

レポートで回答される主要な質問

ヘッジファンド市場の現在の規模と成長見通しは?

ヘッジファンド市場規模は2026年に5.71兆米ドルであり、9.12%のCAGRで2031年までに8.83兆米ドルに到達する見込みで、機関投資家とリテールチャネルの安定した拡大を反映しています。

ヘッジファンド市場においてどの戦略がリードし、どの戦略が最も速く成長していますか?

マルチ戦略プラットフォームが2025年に27.26%のシェアでリードしており、定量的・システマティック戦略が2031年にかけて11.63%のCAGRで最も速い成長が見込まれています。

ヘッジファンド市場における販売チャネルはどのように進化していますか?

直接機関委託が42.12%のシェアを占めており、オンチェーンレールが即時決済、少額所有権、透明性の向上を可能にするにつれ、トークン化またはデジタルマーケットプレイスは16.89%で成長する見込みです。

ヘッジファンド市場においてどの地域が支配的であり、成長が最も強い地域はどこですか?

北米が資産の73.06%を占めており、アジア太平洋地域は配分の増加とクロスボーダーアクセスの進化を背景に2031年にかけて12.56%のCAGRという最も強い成長見通しを持っています。

2026年のヘッジファンド市場を形成している規制は何ですか?

欧州のSFDR 2.0提案は2028年までにポートフォリオレベルの閾値と除外を要求しており、AIFMD IIは2026年4月にレバレッジ、ローンオリジネーション、流動性管理要件とともに発効し、これらが合わさって商品設計とマーケティングに影響を与えています。

トークン化とデジタル資産はヘッジファンド市場にどのような影響を与えていますか?

サーベイと立ち上げ事例はデジタル資産への配分の増加とトークン化ファンド構造への関心の高まりを示しており、DTCCのCantonネットワークプロジェクトやJ.P. Morgan AMのMONYファンドなどの業界イニシアティブが運用上の優位性を実証しています。

最終更新日: