アジア太平洋REIT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

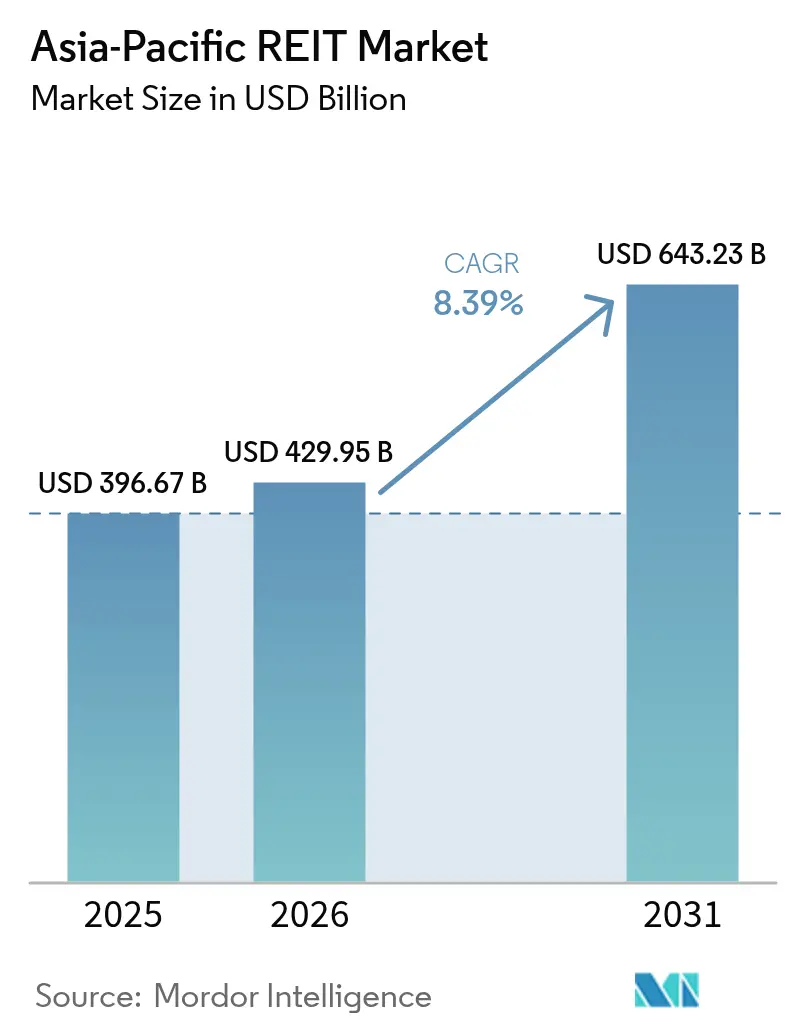

| 基準年の市場規模 (2025) | 396.67 十億米ドル |

| 市場規模 (2026) | 429.95 十億米ドル |

| 市場規模 (2031) | 643.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.39% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋REIT市場分析

アジア太平洋REIT市場規模は2025年に3,966億7,000万米ドルと評価され、2026年の4,299億5,000万米ドルから2031年には6,432億3,000万米ドルへと、予測期間(2026年〜2031年)にCAGR 8.39%で成長すると推計されています。ソブリン・ウェルス・ファンドによる積極的な資本再配分、レバレッジ余地を拡大する好意的な規制上の微調整、そしてデジタルインフラへの移行加速が、この成長軌道を下支えしています。上場リートへのクロスボーダー投資フローは、国債に対する利回りスプレッドの拡大を背景に回復し、日本における緩和的な金融環境やその他地域での選択的な緩和サイクルが、2025年初頭の借り換えリスクを抑制しました。シンガポール、インド、中国の各政策当局は、税務上のパススルー規則および上場制度の整備を継続し、国内外のスポンサーにとってスケーラブルな参入機会を創出しています。同時に、ESGインデックスへの組み入れ要件が大規模なグリーンボンド発行および改修プログラムを促進し、資産の質を高めながら投資家層を拡大しています。市場参加者はまた、データセンターおよび通信タワーの民営化パイプラインを複数年にわたる買収エンジンとして挙げており、金利ボラティリティの局所的な高まりにもかかわらず、分配金成長の持続に貢献するものと期待されています。

レポートの主要な知見

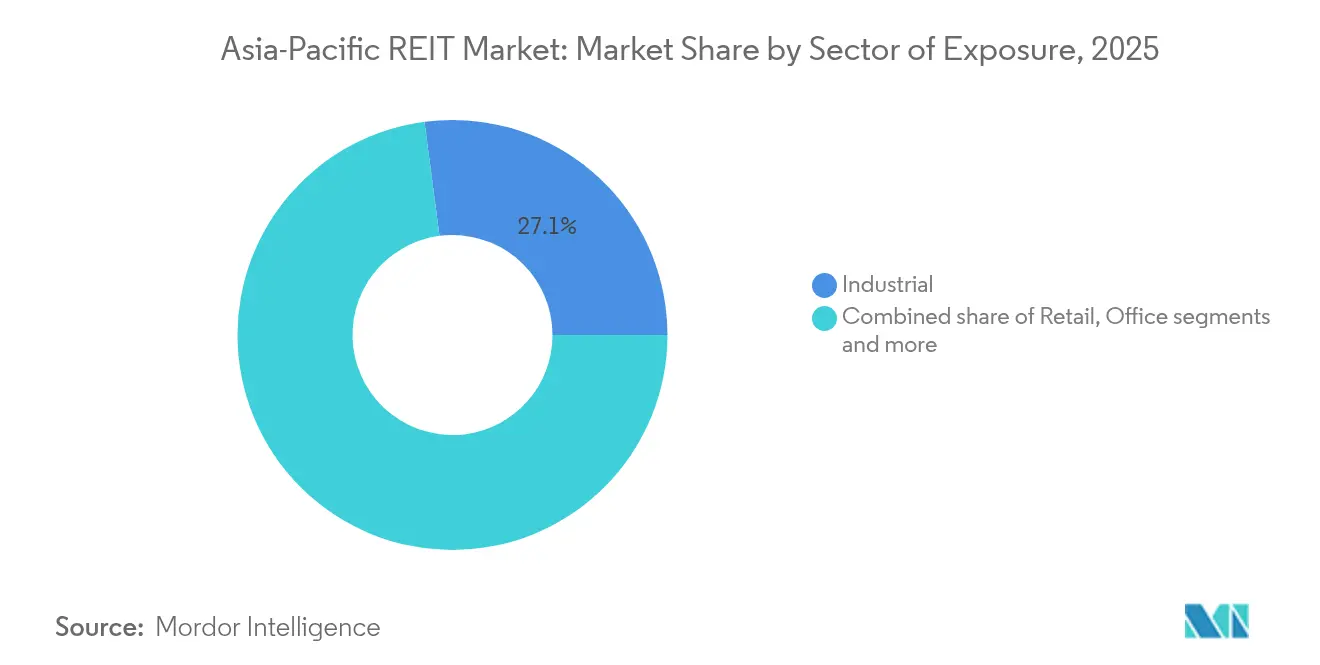

- セクター別では、インダストリアル・ロジスティクス資産が2025年のアジア太平洋REIT市場シェアの27.08%を占めてリードしており、データセンターは2031年にかけてCAGR 13.95%で拡大する見込みです。

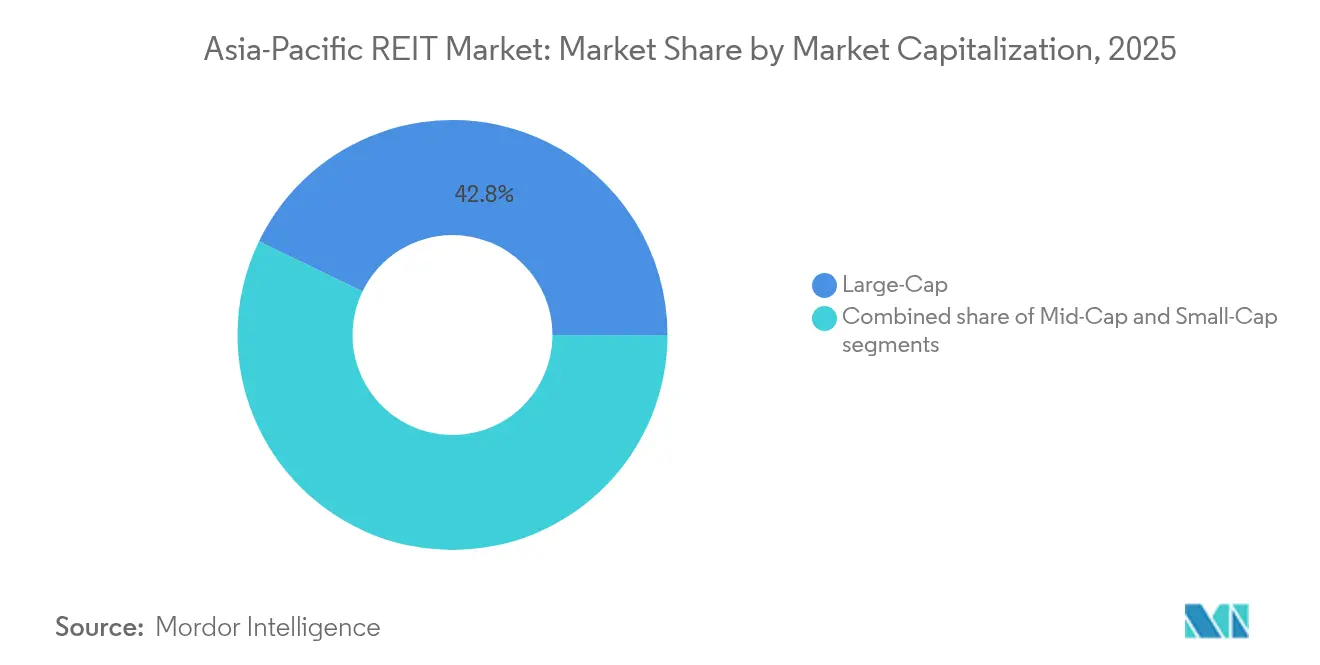

- 時価総額別では、大型株コホートが2025年のアジア太平洋REIT市場シェアの42.82%を保有し、小型株コホートは2031年にかけてCAGR 10.22%で成長すると予測されています。

- 地域別では、日本が2025年のアジア太平洋REIT市場規模の24.15%を占め、インドは2031年にかけてCAGR 11.07%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋REIT市場のトレンドと考察

ドライバーのインパクト分析*

| ドライバー | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 上場不動産への機関投資家による 配分増加 | +1.8% | 汎地域 | 中期(2〜4年) |

| REIT促進のための優遇税制と 規制整備 | +1.2% | シンガポール、インド、日本、オーストラリア | 長期(4年以上) |

| Eコマースおよび都市物流需要の 急増 | +2.1% | 中国、インド、東南アジア | 短期(2年以内) |

| 年金資金および ソブリン・ウェルス・ファンド資本によるポートフォリオ分散 | +1.5% | アジア太平洋地域へのグローバル流入 | 中期(2〜4年) |

| ESGインデックスへの組み入れと グリーンファイナンスチャネル | +0.9% | EUスピルオーバーを含むアジア太平洋コア地域 | 長期(4年以上) |

| デジタルインフラの 民営化パイプライン | +1.0% | 中国、インド、インドネシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋REITへの機関投資家配分の増加

ソブリン・ウェルス・ファンドおよび年金制度は、より広範なポートフォリオ分散の義務の一環として、アジア太平洋REITへの配分を体系的に増加させています。アジア太平洋地域へのクロスリージョン投資フローは2024年下半期に前年比221%急増し、機関投資家はリスクフリーレートを平均130〜133ベーシスポイント上回る利回りスプレッドに引き付けられています[2]「アジア太平洋不動産市場見通し2024」、CBRE、cbre.com。シンガポールの政府投資公社(GIC)およびマレーシアの雇用者積立基金(EPF)は、直接保有および共同投資ビークルを通じてREITへのエクスポージャーを拡大しており、オーストラリアのスーパーアニュエーション(退職年金)ファンドは2024年に地域不動産証券へ28億2,000万米ドル(44億豪ドル)を配分しました。この機関投資家による資本流入は、REITの拡大および買収活動に安定した資金源を提供し、確立された実績と分散した資産ポートフォリオを持つ大型株ビークルに特に恩恵をもたらしています。

REIT促進のための優遇規制と税制優遇措置

アジア太平洋各地域における規制の調和が進み、REIT組成およびクロスボーダー投資への構造的障壁が低下しています。シンガポール金融管理局(MAS)は2024年にREITに対するレバレッジ柔軟性の向上を導入し、戦略的買収のために負債資産比率を一時的に50%まで引き上げることを認める一方、四半期報告要件を通じて健全性監督を維持しています[3]「MASがREITレバレッジ枠組みを強化」、シンガポール金融管理局、mas.gov.sg。インドの証券取引委員会(SEBI)は中小企業REIT規制を施行し、より小規模な不動産ポートフォリオが公開市場へのアクセスを可能とし、Knowledge Realty Trustの5億7,600万米ドルIPOがグレードAオフィスエクスポージャーに対する投資家の需要を示しました。日本の改正J-REIT税制は省エネ改修に対する追加償却控除を認め、セクター全体のポートフォリオ近代化イニシアチブを支援しています。

Eコマースおよび都市物流需要の急増

デジタルコマースの拡大がアジア太平洋市場全体でロジスティクス不動産需要を牽引し続けており、インドネシアは2030年までにデータセンター容量を150MWから1GWへ拡大する見込みです[4]「インドネシアのデータセンター容量は2030年までに1GWへ到達」、インドネシア・インベストメンツ、indonesia-investments.com。Goodman Groupはこのトレンドを体現しており、データセンターが137億米ドルの進行中パイプラインの50%超を占め、香港およびロサンゼルスの新規プロジェクトはコスト利回り約9%を目標としています。ラストワンマイル配送の需要を背景に都市型ロジスティクス施設はプレミアム賃料を獲得しており、シンガポールおよび香港の倉庫賃料はEコマースの物流需要と供給制約が交差する中、年間8〜12%上昇しています。このセクターは長期リース構造と建築請負型開発機会の恩恵を受け、REIT投資家に予測可能なキャッシュフローを提供しています。

年金基金およびソブリン・ウェルス・ファンド投資家のポートフォリオ分散意欲

機関投資家は地理的集中リスクを低減し、先進国市場では得られない利回りプレミアムを獲得するため、アジア太平洋REITへの配分を拡大しています。オーストラリアのスーパーアニュエーション(退職年金)ファンドは2024年に海外不動産エクスポージャーを15%増加させ、カナダの年金プランはアジア太平洋不動産証券へ20億4,000万米ドル(28億カナダドル)を配分しました。この分散の動きは特にヘルスケアおよびシニアリビングREITに恩恵をもたらしており、Parkway Life REITが1億1,120万ユーロのフランスのナーシングホーム取得を通じた欧州への拡大でクロスボーダー成長戦略を示しています。先進アジア全体の高齢化トレンドは専門的なヘルスケア不動産への構造的需要を生み出しており、日本の65歳以上の人口は2065年までに25%に達すると予測されています。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 金利ボラティリティによる 資金調達コストの上昇 | -2.3% | グローバル | 短期(2年以内) |

| 特定市場における 外国人所有上限 | -0.8% | 中国、タイ、マレーシア | 長期(4年以上) |

| 老朽化した非グリーン資産の 移行リスクに伴う設備投資 | -1.1% | 日本、オーストラリア、シンガポール | 中期(2〜4年) |

| クロスボーダー・ポートフォリオにおける 外国為替ミスマッチリスク | -0.7% | 汎地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

上場不動産への機関投資家による配分増加

金利ボラティリティは、資本コスト全体を押し上げることで、アジア太平洋REIT市場に対する重大な制約として作用しており、REITが買収、開発、または借り換え活動を資金調達することをより困難にしています。地域の中央銀行がグローバルなインフレ圧力および地政学的不確実性に対応して金融政策を調整するにつれ、頻繁かつ予測困難な金利の変動が長期的な財務計画および資本配分に課題をもたらしています。借入コストの上昇は、スプレッドの縮小と低下したリターン見通しにより、REITがポートフォリオの拡大や付加価値を生む再開発プロジェクトの実施といった成長戦略を追求することを妨げる可能性があります。さらに、金利のボラティリティは投資家の信頼を損ない、国債やその他の固定収益商品の利回り上昇がREITの分配金の相対的な魅力を低下させます。このダイナミクスは、REITセクター全体で資本流出、バリュエーション圧力、および流動性低下をもたらすことが多くなります。

REIT促進のための優遇税制と規制整備

アジア太平洋の特定市場における外国人所有上限は、より広範な投資家参加と資本流入に対する構造的な障壁として機能しています。国内利益の保護や経済的主権の維持を目的として設けられることが多いこれらの規制上の制限は、非居住者の投資家が保有できるREIT口数の割合を制限しています。その結果、通常は流動性と長期資本の主要な牽引役である外国機関投資家が、これらの市場への参入やポジションの拡大を抑制される可能性があります。利用可能な資本プールを制限し、ガバナンス、透明性、パフォーマンス基準の向上に向けたREITへの競争圧力を低下させます。さらに、外国人所有規制は、地元の投資家基盤がまだ発展途上にある新興REIT市場において特に、取引量の低下や評価額の抑制に寄与する可能性があります。長期的には、規制改革が導入されない限り、これらの上限がクロスボーダー投資を阻害し、市場の成熟を遅らせ、アジア太平洋REITセクターのグローバル競争力を低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エクスポージャーセクター別:データセンターがデジタルトランスフォーメーションを加速

インダストリアル・ロジスティクスは2025年のアジア太平洋REIT市場規模の27.08%のシェアを維持してリードを保ち、クロスボーダーEコマース履行能力への構造的ニーズを反映しています。データセンターREITは、まだ比較的小さなセグメントながら、人工知能(AI)ワークロードがハイパースケール・リーシング需要を促進する中、2031年にかけて最速のCAGR 13.95%を記録すると予測されています。アジア太平洋REIT市場は、同地域における機関投資家グレードのサーバーファームの顕著な希少性から恩恵を受けており、電力と土地の許認可が参入障壁として機能しています。リテール・モールは29.18%で絶対的な最大の貢献者であり続けましたが、物流と比較して賃料の反転は限定的でした。オフィスの不動産所有者は中央業務地区(CBD)の回廊で90%超の稼働率を守るため、フレキシブルな間取りとウェルネス改修へのピボットを継続し、一方ヘルスケア・トラストは高齢化人口動態と政府支出から支援を受けています。分散型ビークルは内部資本リサイクルを活用し、ポートフォリオをNOI成長力の強いセクターへ傾けることで、循環的な逆風に対して分配利回りを保全しています。

データセンター・ポートフォリオにおける長期の電力購入契約は、準インフラ的なキャッシュフローを提供し、プレミアム・バリュエーションを支えています。Goodman Groupなどのインダストリアル倉庫の不動産所有者はオンサイト太陽光発電を実装しており、自然なESGヘッジを形成しています。生活必需サービス型の地域拠点型センターに集中したリテールREITは、来客数の回復において裁量的モール同業他社を上回っています。ヘルスケア資産、特に急性期病院と安定したナーシングホームは、同等のオフィス資産に対して250ベーシスポイントを超える利回りスプレッドを有しており、利回り重視の投資家にとって魅力的となっています。セクターパフォーマンスのマルチトラックな性質は、アジア太平洋REIT市場内の分散戦略が単一資産クラスのボラティリティを緩和できる理由を浮き彫りにしています。

時価総額別:成長では小型株が優位も大型株が流動性を保有

大型株はLink REITやGoodman Groupなど複数の管轄にわたるポートフォリオを管理するプラットフォームに支えられ、2025年のアジア太平洋REIT市場シェアの42.82%を占めました。これらの大手企業は、良好な信用格付けと厚い株主基盤を有することから、小型株同業他社に対して通常30〜40ベーシスポイント低い資金調達コストを享受しています。しかし小型株ビークルは、日本の学生住宅、マレーシアの低温冷蔵倉庫、インドのブティック型データハブといった特化型ニッチを活用し、2031年にかけてCAGR 10.22%で前進すると見込まれています。市場ウェイトの約34.7%を占める中型株トラストは、資産拡充やコスト・オブ・キャピタル最適化などの内部バリュー・アッド・イニシアチブと、買収による外部成長のバランスを取っています。

流動性が依然として主要な差別化要因です。大型株の平均フリーフロート回転速度は0.8倍であるのに対し、小型株は0.2倍であり、このことがETF(上場投資信託)への資金流入を前者へ偏らせる要因となっています。しかしながら、アルファを追求するアクティブ運用マネージャーは、20億米ドルの閾値を超えると再評価が見込まれるアンダーカバーのマイクロキャップを求め、アジア太平洋REIT産業を調査し続けています。プライベート・エクイティ不動産スポンサーは、より大規模で再上場する前に成長戦略を加速させる手段として、非公開化取引(テイク・プライベート)をますます重視しています。

地域分析

日本のJ-REITユニバースは、東京および大阪における長期リースのオフィス・リテール資産を背景に、安定した24.15%の市場シェアを有しています。分配利回りは5年物国債(JGB)に対して310ベーシスポイントのスプレッドとなる3.70%付近で推移していますが、アナリストは基準金利が50〜75ベーシスポイント上昇した場合、年間分配可能収益の7%が失われる可能性があると警告しています。スポンサーはペイアウト比率を維持するため、非コア資産の売却を積極的に進めるとともに固定金利の借入期間の長期化を図っています。インダストリアルの主要プレーヤーも、資金調達チャネルを多様化するためにサステナビリティ・リンク・ローンを試験的に活用しています。オーストラリアのプラットフォームは、高い流動性を誇る資本市場と強制加入の年金(スーパーアニュエーション)流入を背景に、24.03%のシェアを有しています。Goodman Groupの137億米ドルの進行中パイプラインのうち50%超がデータセンターに充当されており、インダストリアルの不動産所有者がいかにインフラ・ハイブリッドへと進化しているかを示しています。リテール主体のScentre Groupは、サービス系テナントへのシフトに支えられ、裁量的支出の弱さにもかかわらず稼働率99%を報告しました。

インドは2024年末までに公開上場トラストを通じてグレードAオフィスストックの13%を取り込みました。同国に対するアジア太平洋REIT市場の見通しは、地域最高水準となる年間7,000万平方フィートのグロス・リーシングに下支えされています。新たな中小企業(SME)REIT規則により最低資産価値の閾値がインドルピー(INR)5億まで引き下げられ、地域の開発業者による上場が促進されています。Knowledge Realty Trustが計画するINR 480億のIPOは、インドに上場するビークルのフリーフロート時価総額をほぼ30%押し上げ、インデックスへの組み入れを加速させる可能性があります。

潜在的な逆風としては、土地取得コストの上昇と、表面利回りを侵食する州ごとに異なる印紙税制度が挙げられます。中国のインフラ特化型C-REITセグメントは、2025年3月の第2弾の公募が送電網および低温物流資産を対象としたことを受け、時価総額が753億5,000万米ドル(人民元5,500億元)へ急増しました。外国人所有は依然として上限が課されているものの、クロスボーダーのフィーダーファンドが、国内の高成長銘柄へのアクセスを目的として、適格外国機関投資家(QFII)規則に基づくクオータ配分を模索しています。収益がほぼ人民元建てで人民元建て債務に対応していることから、為替ボラティリティは管理可能な水準にとどまっています。

規制環境

アジア太平洋地域全体の規制は、より厳格なレバレッジ規制、開示強化、そして適格資産の定義の明確化に向けて収斂を続けており、REITのバランスシート能力や上場パイプラインを形作っている。シンガポールでは、シンガポール金融管理局(MAS)が2024年11月から総レバレッジ上限50%と最低利息カバレッジ比率(ICR)1.5倍を導入し、2026年2月にはREITマネージャー向けの更新版コンプライアンスツールキットを通じて監督上の期待を強化した。香港の証券先物委員会(SFC)は2024年10月に不動産投資信託に関する改訂版コードを発行し、上場信託のガバナンスの一貫性と継続的な近代化を支援している。

他の法域も2025年から2026年にかけて枠組みを刷新し、参加拡大とプロセス規律の強化を図った。マレーシア証券委員会は2026年3月に上場不動産投資信託に関するガイドラインの改訂版を公表し、インドのインド証券取引委員会(SEBI)は2026年4月にさらなる改正案を提示し、事業のしやすさの向上や投資条件の精緻化を、以前のSM REITフレームワークとあわせて進めた。日本の金融庁(FSA)は2025年から2026年にかけて資産運用改革を進め、投資運用会社がミドル・バックオフィス業務をより広範に外部委託できるようにする措置を含み、マルチアセットポートフォリオを運用するプラットフォームの運用上の摩擦を軽減している。

バリューチェーン分析

アジア太平洋地域のREITバリューチェーンは、通常はデベロッパー、不動産運用会社、または機関投資家である資産所有者による資産創出とスポンサーシップから始まり、安定化ポートフォリオやパイプライン資産を上場信託に組み込む。次にREITマネージャーが戦略を策定し、資本を配分し、資金調達とリスクを管理し、一方で受託者(該当する場合はカストディアン)はユニットホルダーの利益を保護し、現地のREITコードへの準拠を監督する。データセンター、物流、ヘルスケアなどの分野におけるプロパティマネージャーや専門オペレーターは、リース、施設管理、エネルギー最適化、テナント維持を通じて営業純収益を生み出し、評価機関、監査人、法律顧問が報告や取引を支援する。

資本形成と配分は、IPO、追加株式発行、債券発行を組み立てる投資銀行、ブローカー、募集代理人によって仲介され、ESGに関連した開示がより標準化される中、貸し手やグリーンファイナンス提供者がこれを支えている。DBSは、REITやビジネストラスト向けにアンダーライティングとキャピタルマーケット配分を提供する地域金融サービスプラットフォームの一例である。最終投資家には政府系ファンド、年金基金、保険会社、ETF、個人ユニットホルダーが含まれ、その選好がポートフォリオの入れ替えをますます促進しており、これはCapitaLand Ascendas REITの2026年3月におけるシンガポール産業用資産全体での動きや、大阪圏のハイパースケールデータセンターへの関心、さらにデータセンター開発パイプラインへの資金投入といった買収・リサイクル活動に反映されている。

競合環境

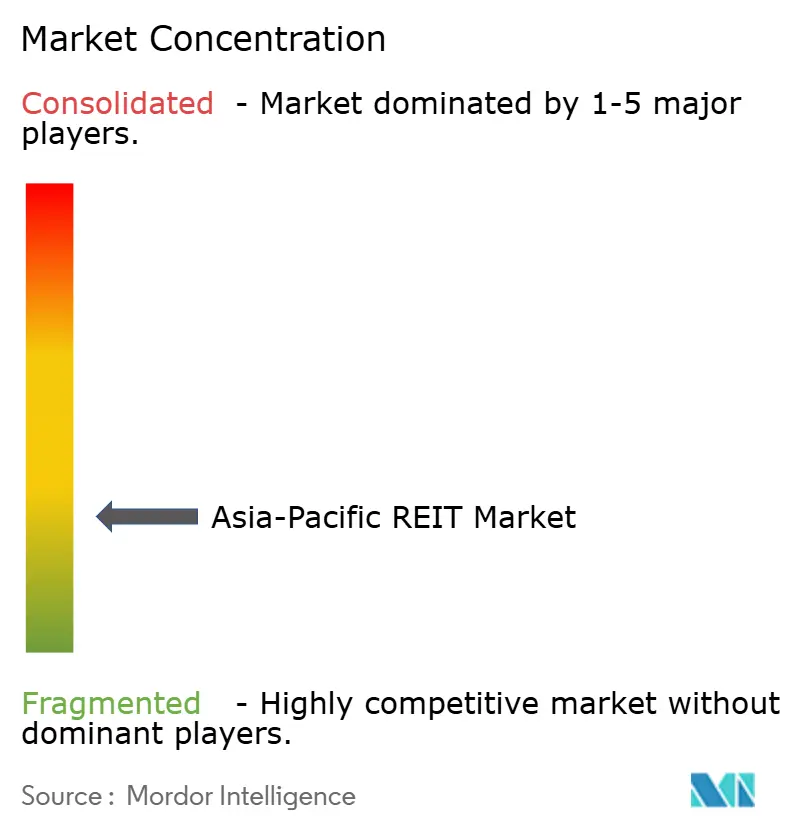

アジア太平洋REIT市場は適度に集中していますが、競争的に分散したままであり、統合と戦略的特化の余地を残しています。主要なREITは市場シェアの相当部分を保有していますが、多くの中堅プレーヤーが合併や集中型のセクタープレーの機会を創出しています。市場のリーダーシップはしばしば地理的強みを反映しており、主要都市中心部のリテールおよび駐車場セグメントで支配的なREITがある一方、複数国のインダストリアルまたはロジスティクス資産でリードするものもあります。このランドスケープにより、地域の専門知識と資産パフォーマンスに基づく地域チャンピオンの台頭が可能になっています。結果として、市場はスケール主導とニッチ特化の両方の成長機会を提供しています。

戦略的差別化はますますセクター特化と運営能力の深さに基づくようになっています。データセンターに特化したREITは、AIの普及拡大と電力インフラの制約に後押しされ、より強い投資家需要を享受しています。インダストリアル特化型REITは大規模な容量と高いプレリーシング率を開発しており、その他はアジア太平洋全域の使命上重要なデジタルインフラのみに集中しています。地理的分散も重要な戦略となっており、一部のREITは欧州のヘルスケア資産への拡大や地域プラットフォームの統合を通じて資産ポートフォリオを最適化しています。これらの動きはポートフォリオのレジリエンスを支援し、より広範な国際資本プールへのアクセスを促進します。

テクノロジーの統合と強固なESGコンプライアンスは、付加価値機能からベースラインの要件へとシフトしました。機関投資家は今や詳細なサステナビリティ開示、運営効率報告、および気候整合型投資戦略の証拠を期待しています。主要なREITは、測定可能な環境目標、再生可能エネルギー投資、およびグローバルベンチマークに合わせたサステナビリティ・イニシアチブで対応しています。同時に、運営規模の達成が機関投資家の支持を引き付けることができるヘルスケアや学生住宅などの分散したセグメントでは、市場統合が進む可能性があります。最終的には、経営の専門性と進化する投資家期待との整合が、地域における次世代の市場リーダーを定義することになるでしょう。

アジア太平洋REIT産業のリーダー企業

Link REIT

Goodman Group

Ascendas REIT

Nippon Building Fund

Scentre Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デジタルインフラは、上場ビークルにとって拡張性のある買収・資金調達の道筋を生み出し続けており、特にスポンサーがすでに地域内のパイプラインを持ち、安定化した能力をREITに投入できる場合に顕著である。2026年の市場動向はこのアプローチを浮き立たせ、NTTデータはシンガポール上場のNTT DCリアルエステート・インベストメント・トラストに追加のデータセンター資産を投入し、地域のAI関連拡大を支援する計画を示した。また、CapitaLand Ascendas REITは2026年3月に複数の買収を実行し、大阪圏のデータセンターへの権益取得を含んでいた。大規模プラットフォームをREIT構造を通じて収益化・資本再構成しようとするスポンサーの意欲は、シンガポールの今後のIPOパイプラインにも見られ、ブラックストーン傘下のAirTrunkは2026年9月または10月に15億米ドル規模のシンガポールREIT IPOの機会を狙っていると報じられている。

規制の精緻化により、特にインドにおいて製品設計と資本展開の余地がさらに広がっている。REIT市場の深化はSM REIT規則によって支えられており、2026年4月にはSEBIがInvITおよびREIT規制の改正を提案し、資産の最大10%をグリーンフィールド型インフラプロジェクトに投資できるようにすることを含んでいる。これらの変化は、グリーン認証取得済みオフィスの再開発資金調達や、ヘルスケア・シニアリビングプラットフォームの拡大など、地域全体で既に見られるセクターローテーションのテーマと整合しており、スポンサーやマネージャーはリノベーション資本支出、グリーンボンドのチャネル、長期リース需要要因を組み合わせることで、投資家への訴求力を広げ、分配の安定化を図ることができる。

最近の業界動向

- 2026年4月:Link REITは、シンガポールのトムソンプラザにあるSwing Byの不動産権益を2億5,000万シンガポールドルで売却することを発表した。この取引は資本リサイクル戦略の一環であり、Linkは調達資金をユニット買戻しに充てる意向を示し、バランスシートの柔軟性とユニットホルダーへのリターンを支援する。

- 2025年12月:Goodman GroupとCanada Pension Plan Investment Board(CPP Investments)は、140億オーストラリアドル規模の欧州データセンター提携を立ち上げた。このプラットフォームはGoodmanの機関投資家との資本提携モデルを拡大し、データセンターを同社の世界的な開発パイプラインにおける中核的な成長エンジンとして強化するもので、アジア太平洋地域の需要と資金調達構造への波及効果を持つ。

- 2024年2月:Link REITは上海七宝万科広場の残り50%の権益を23億8,380万人民元で取得完了し、単独所有者となった。完全な支配権を得ることで、リースや資本支出に関する資産レベルの意思決定が改善され、また中国本土の小売不動産における再価格設定資産への選択的投資姿勢も示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、APAC REIT市場を、アジア太平洋地域全体における上場不動産投資信託ビークルの市場価値の総額と定義し、その取引株式価値と投資可能な不動産エクスポージャーを通じて把握し、一貫した視点のために米ドルで表示する。

対象範囲の除外事項:非上場不動産ファンド、直接不動産取引、非上場のREIT類似構造、およびREITビークル外の不動産サービス会社の営業収益を除外する。

セグメンテーション概要

- エクスポージャーセクター別

- リテール

- インダストリアル

- オフィス

- レジデンシャル

- 分散型

- その他のセクター

- データセンター

- ヘルスケア

- 時価総額別

- 大型株(100億米ドル超)

- 中型株(20億〜100億米ドル)

- 小型株(20億米ドル未満)

- 地域別

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋地域

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、主要なAPAC市場全体でREIT制度がどのように運用されているか、また何が上場REITとして数えられるかを整理することから始まる。各国間で一貫性のある、公開されている再現可能なデータポイントを用い、同じ通貨タイミングを使って単一の米ドル系列に正規化する。

一般的な参照情報としては、取引所の公表資料や市場統計、金利や資本フローに関する中央銀行の発表、上場規則や信託構造を明確にする規制当局の開示が含まれる。また、建設や不動産指標に関する各国統計局の系列データ、IMFや世界銀行のマクロデータ、国境を越えた金融シグナルに関するBISの公表資料も使用する。これに加えて、REITの年次報告書、取引所への提出資料、投資家向け説明資料を確認し、企業財務やニュース検索には有料サブスクリプションを利用する。特許データベースは、データセンター活動など特定のインフラテーマを裏付ける場合に限り使用する。これらの情報源は網羅的なものではなく、データ収集、検証、分類の明確化のために追加の公開文書や提出資料も確認している。

一次インタビューとアンケート調査

一次調査は、市場価値を各国間でどのように扱うべきかを確認し、セクターエクスポージャー、レバレッジ動向、金利サイクルが評価額の変化にどう転換されるかに関する主要な前提を検証するために用いられる。APAC全域のREITマネージャー、上場市場参加者、不動産アナリスト、アドバイザーに聞き取りを行い、回答者からの情報を用いて、デスクリサーチによるシグナルが異なる不動産タイプにおける取引・資本市場活動と一致するかを検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:13% | |

| ミドルティア:47% | 機能/事業部門リーダー:31% | |

| 中小プレイヤー:18% | マネージャー:56% |

市場規模算定と予測

市場規模の算定は、アジア太平洋地域の上場REITユニバースをトップダウンで再構築することから始まり、取引所レベルの対象範囲と国別のREIT数を一貫した価値系列に変換し、その後、投資可能な市場シグナルと照合する。出力を確実な基盤に置くため、国別のREITロールアップのサンプル、セクター構成の検証、市場資本額帯を用いた簡易クロスチェックなど、選択的なボトムアップ検証を用いて総額を裏付けている。

モデルを導くための主要なインプットには、国別の上場REIT市場資本額、大型株・中型株・小型株信託の割合、セクターエクスポージャー分布(小売、産業、オフィス、住宅、データセンターなど)が含まれる。REIT価値は資金調達コストに迅速に反応するため、金利やスプレッド指標を追跡し、期待キャッシュフローに影響する空室率や賃料動向指標も監視する。データが不均一な場合、比較可能な市場を用いたルールベースの補間によってギャップを処理し、インタビューを通じて確認した上で総額を確定させる。

予測にあたっては、将来のREIT価値が金利、マクロ成長、セクターレベルの需要の組み合わせに依存するため、トレンドの平滑化に支えられたシナリオ分析を用いる。金利経路、セクターローテーション(例:データセンター対オフィス)、資本アクセスに関する前提は一次回答者と検証し、その後、予測期間全体を通じて一貫して適用することで、急激な段差変化を避けている。

データ検証と更新サイクル

検証は複数回の確認を通じて行われ、出力結果は取引所報告総額、国別のREIT上場活動、広範な不動産投資フローといった独立したシグナルと照合される。国別系列に急激な増減が見られる場合は、通貨タイミング、企業アクション、分類変更を再確認し、公開資料で変動を説明できない場合は回答者に再度連絡を取る。

承認前には、最初の草案を作成していない別のアナリストがモデルを確認し、これにより前提の逸脱やコピー転記ミスを検出しやすくしている。レポートは毎年更新され、主要な規則変更、上場の大きな波、または持続的な金利ショックなどの重大事象が発生した場合には、臨時更新が実施される。提供直前には、クライアントが最新の公開開示情報に一致する最新の見解を受け取れるよう、もう一度簡易確認を行う。

Mordor Intelligenceが算定したAPAC REIT市場規模と他の公表推計との比較

APAC REITの公表市場規模は、見出しのテーマが同じように聞こえても、企業ごとに異なる評価基準を用いていたり、時には上場信託をより広範な不動産ビークルと組み合わせている場合があるため、異なることがある。タイミングも重要であり、外国為替換算日や市場のボラティリティが米ドル価値を急速に変動させ、何が現年として表示されるかに影響を与える。

主なギャップの要因は通常、推計が上場REIT市場資本額のみに基づいて構築されているか、データセンターなどのセクター区分がどのように扱われているか、小型株上場や新たに追加された市場が完全に捉えられているかによる。一部の発行元は、現年値と予測前提を分けるのではなく、より積極的または保守的な金利シナリオを現年値に組み込むこともあり、これが起点を上下に押し上げることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 396.67 B (2025) | |

| グローバルコンサルティング会社A | USD 360.00 B (2025) | この数値は、最大手の上場REITのみを対象とし、より小規模な信託を除外した場合や、ボラティリティの高い月における異なる平均化期間から米ドル換算を行った場合に、より低く出ることが一般的である。 |

| 業界団体B | USD 435.00 B (2026) | この数値は、来年の値を見出しとして使用する場合や、APAC全市場で一貫してREITとして分類されていないより広範な上場不動産信託構造を含む場合に、より高く見えることがある。 |

表内の差異は主に、何が上場REITとして扱われるか、小型株の対象範囲がどのように処理されているか、そして公表された数値が真の現年値か将来年のスナップショットかによって生じている。米ドルのタイミングを一貫させ、上場REIT市場資本額を隣接する上場不動産ビークルから分離することで、総額は明確な国別・セクター別インプットに対して追跡可能な状態を保っており、これはMordor Intelligenceが採用しているモデリング上の選択である。

レポートで回答される主要な質問

2026年のアジア太平洋REIT市場規模はどのくらいですか?

アジア太平洋REIT市場規模は2026年に4,299億5,000万米ドルに達し、2031年にかけてCAGR 8.39%で成長する見込みです。

最も急速に拡大しているセグメントはどれですか?

データセンターREITは、AIが牽引するハイパースケール容量への需要を背景に、2031年にかけてCAGR 13.95%を記録すると予測されています。

機関投資家はなぜエクスポージャーを増加させているのですか?

国債に対する利回りスプレッドと優遇税制が、ソブリン・ウェルス・ファンドと年金基金を地域の上場トラストへと引き付けています。

主要な規制上の追い風は何ですか?

シンガポールの高いレバレッジ上限やインドのSME-REIT規則などの措置が構造的な参入障壁を低下させ、キャッシュ利回りを改善しています。

最も成長が速い地域はどこですか?

インドは堅調なオフィス吸収と新たな上場ガイドラインに後押しされ、2031年にかけてCAGR 11.07%を記録すると予測されています。

ESGの考慮事項はどの程度重要ですか?

ESGインデックスへの組み入れが大規模なグリーンボンド発行と改修支出を促進し、借入コストを低下させ、投資家基盤を拡大しています。

最終更新日: