果物・野菜原料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

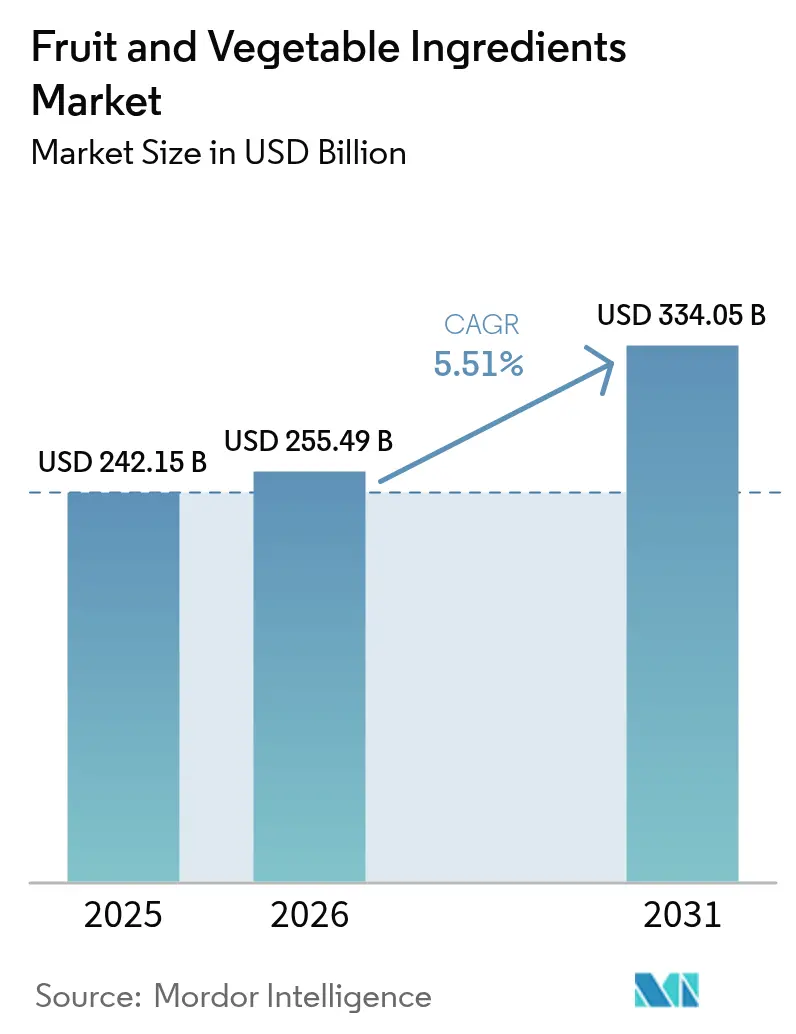

| 市場規模 (2026) | 255.49 十億米ドル |

| 市場規模 (2031) | 334.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる果物・野菜原料市場分析

果物・野菜原料市場は2025年に2,421億5,000万米ドルと評価され、2026年の2,554億9,000万米ドルから2031年には3,340億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR5.51%で成長します。市場成長は、クリーンラベル製品、天然保存方法、および機能性栄養に対する需要の増加によって牽引されており、食品加工における果物・野菜の濃縮物、粉末、エキスの重要性が高まっています。世界の食品メーカーは既存製品を改良して合成添加物を除去する一方、地域の加工業者は高圧処理(HPP)およびコールドプレス抽出技術を導入し、栄養価を維持しながら製品の賞味期限を延長しています。合成甘味料および着色料のコスト上昇と、より厳格な表示規制が相まって、メーカーを天然代替品へと向かわせています。さらに、主要市場における循環経済の取り組みが、副産物の有価原料への転換を促進し、サプライチェーンの安定性を向上させるとともにコストを削減しています。こうした要因が果物・野菜原料市場における安定した需要基盤を確立し、原料サプライヤーおよび完成品メーカー双方の成長を下支えしています。

主要レポートのポイント

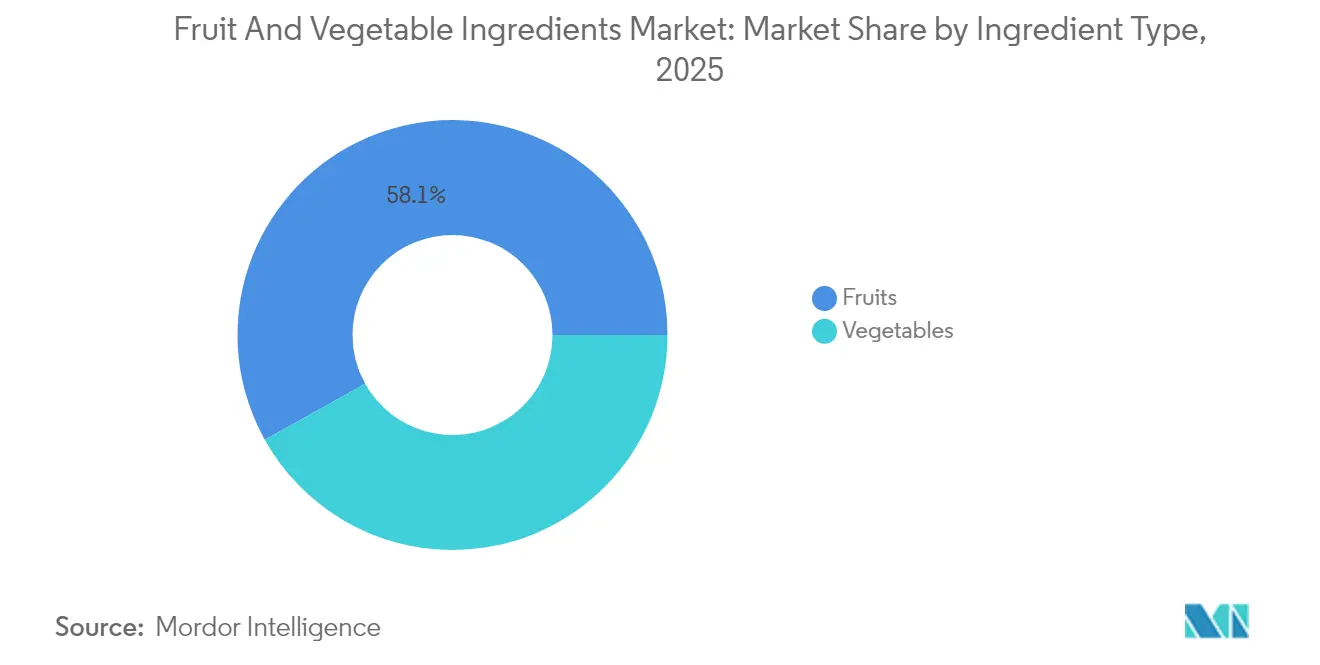

- 原料タイプ別では、果物が2025年の果物・野菜原料市場シェアの58.10%をリードし、野菜は2026年~2031年にかけてCAGR7.59%で拡大する予測です。

- 形態別では、濃縮物が2025年の果物・野菜原料市場規模の35.02%のシェアを占め、粉末は2026年~2031年にかけてCAGR8.45%で最も速く成長する見込みです。

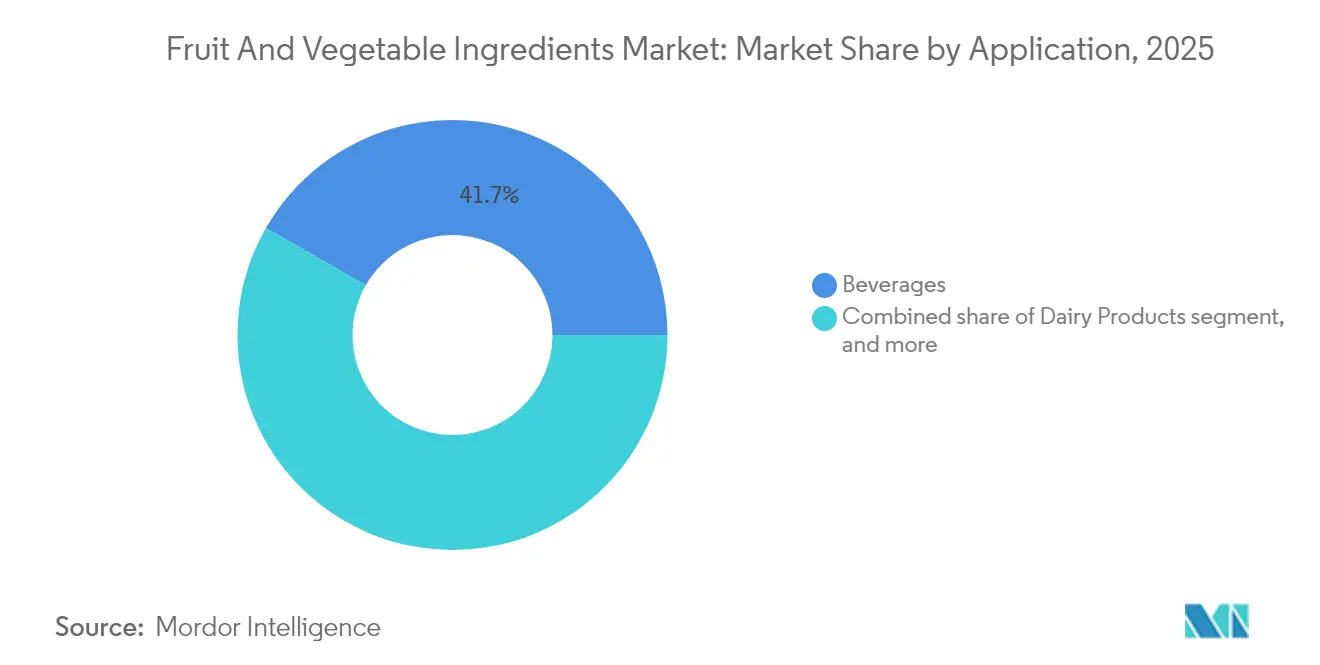

- 用途別では、飲料が2025年に41.72%の収益シェアで首位を占め、乳製品が2031年にかけてCAGR7.29%で最も高い予測成長率を記録しました。

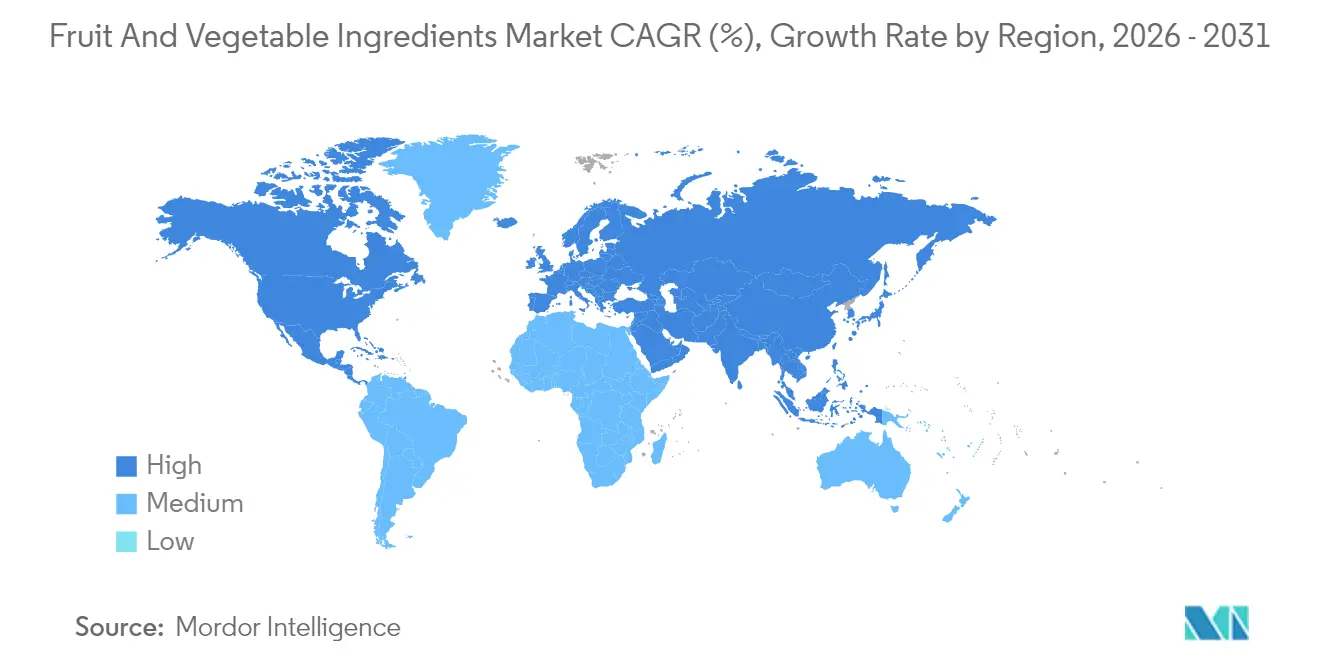

- 地域別では、欧州が2025年にグローバル価値の32.30%を占めましたが、アジア太平洋地域は2031年にかけてCAGR7.96%で最も速い拡大を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル果物・野菜原料市場のトレンドとインサイト

牽引要因影響分析*

| 牽引要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| パッケージ食品におけるクリーンラベルおよび天然原料への需要の高まり | +1.5% | 北米および欧州で最も強く採用されているグローバル市場 | 中期(2~4年) |

| 飲料メーカーによる果物ベースの糖類代替品の採用拡大 | +0.8% | アジア太平洋地域および北米が主導するグローバル市場 | 短期(2年以内) |

| 「スーパーフルーツ」植物栄養素を特徴とする機能性食品の発売 | +1.2% | 北米および欧州を中心に、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 植物性食品およびビーガン食品の成長 | +0.9% | 先進市場でプレミアム採用が進むグローバル市場 | 長期(4年以上) |

| 果物・野菜の副産物の高付加価値粉末へのアップサイクリング | +0.7% | 欧州および北米が主導し、アジア太平洋地域でも台頭 | 長期(4年以上) |

| コールドプレスおよびHPP能力の拡大による原料賞味期限の改善 | +0.6% | 先進市場に技術が集中するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンラベル需要の高まりが製剤戦略を再編

原料の透明性に対する消費者の需要が製品製剤の意思決定に大きく影響しており、クリーンラベル製品は食品カテゴリー全体にわたって高い価格帯を実現しています。FDAの天然香料分類に関する改訂ガイドラインが、果物・野菜由来原料に対して明確な規制の枠組みを確立し、メーカーのコンプライアンスの複雑さを軽減しています。国際食品情報評議会(International Food Information Council)の2024年レポートによると、米国の消費者の36%が天然またはクリーンラベルにより製品の安全性の認識が高まると回答しており、クリーンラベルのポジショニングが消費者の信頼と購買決定に直接影響することを示しています[1]出典:国際食品情報評議会(International Food Information Council)、2024 IFIC食品・健康調査(2024 IFIC Food & Health SURVEY)、

https://ific.org/wp-content/uploads/2024/06/2024-IFIC-Food-Health-Survey.pdf。欧州市場では、メーカーはクリーンラベル製品に対して消費者が15〜20%の価格プレミアムを受け入れることを報告しており、特にプレミアムベーカリーおよび菓子製品においてその傾向が顕著です。この嗜好は先進市場を超えて新興経済圏にも拡大しており、拡大する中間層が原料の透明性をますます重視しています。これに対応して、主要食品メーカーは既存の製品製剤を変更し、合成オプションに代わる天然果物・野菜原料への安定した需要を生み出しています。

機能性食品のイノベーションがスーパーフルーツの統合を促進

栄養科学と食品技術の統合により、特定の果物が基本的な原料から実証された健康効果を持つ機能性成分へと変貌を遂げています。エルダーベリー、アサイー、タートチェリーの原料は現在、その抗酸化物質含有量と免疫系への効果を主な理由として、従来の果物原料の3〜4倍の価格で販売されています。Glanbia Nutritionalsのレポートによると、2023年~2024年において消費者の72%が健康効果のある機能性飲料を好み、44%が天然原料を含む製品を積極的に求めていました[2]出典:Glanbia Nutritionals、ウェルビーイングをサポートする機能性飲料(Functional Beverages to Support Wellbeing)、

https://www.glanbianutritionals.com/en/nutri-knowledge-center/insights/functional-beverages-support-wellbeing。有効性と原料の透明性の両方に対するこの消費者需要が、スーパーフルーツを機能性食品・飲料産業における不可欠な構成要素として確立しています。食品メーカーはますます多く、果物由来の粉末、ピューレ、濃縮物をニュートラシューティカルズ、スポーツ栄養製品、機能性飲料に取り入れ、免疫健康、回復、ウェルネスのクレームを裏付けています。スーパーフルーツの広範な統合は、プレミアム製品を超えてヨーグルト、エネルギーバー、強化スナックなどの主流製品にまで拡大しており、特化製品から日常の栄養カテゴリー全体にわたるより広い市場採用への重要な転換を示しています。

植物性食品の拡大が新たなアプリケーション機会を創出

植物性食品市場は、肉類代替品を超えて乳製品代替品や加工食品における果物・野菜原料を含む領域へと拡大しています。野菜から抽出されたタンパク質および食物繊維は、アミノ酸および食物繊維を含む必須の栄養上の利点を提供しながら、同時に植物性製品においてテクスチャー調整剤として機能します。主要市場における現行規制は、特にEUのファームトゥーフォーク戦略に例示されるように、植物性原料を積極的に支援しており、包括的な政策の枠組みとインセンティブを通じて合成添加物の使用量削減を目指しています。市場は引き続き、天然原料に対する消費者の嗜好とクリーンラベル要件に準拠しながら、乳製品および肉製品の味、食感、機能特性を効果的に模倣できる特殊果物・野菜原料への需要の増加を示しています。

技術を活用したアップサイクリングが廃棄物ストリームを変革

先進的な加工技術の採用により、果物・野菜の副産物を有価原料に転換することが可能となり、持続可能性を向上させながら追加収益を生み出しています。これらの技術には、複雑な植物素材を利用可能な成分に分解する酵素処理、発酵プロセス、および専門的な抽出方法が含まれます。プロセスは、最初の選別・洗浄から精密な機械的分離および生化学的転換に至るまで、複数の段階を経て行われます。欧州連合の循環経済行動計画は、特定の取り組みおよびコンプライアンス要件を通じた食品廃棄物削減に特に焦点を当て、アップサイクリングプロジェクトに対する規制の枠組みと財政的支援を提供しています[3]出典:欧州委員会(European Commission)、「循環経済行動計画(Circular Economy Action Plan)」、https://environment.ec.europa.eu/strategy/circular-economy-action-plan_en。同計画は、廃棄物の階層的実施に関する具体的なガイドライン、モニタリングメカニズム、および循環型慣行を採用する企業への財政的インセンティブを包含しています。Floura & Coなどの企業は、革新的な加工技術を通じて果物の皮を機能性小麦粉に転換することの経済的利点を示し、栄養価を維持しながら従来の原料と比較してコストを40〜50%削減しています。

阻害要因影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成代替品との競争 | -0.4% | コスト感応度が新興市場で最も高いグローバル市場 | 短期(2年以内) |

| エキゾチックフルーツのサプライチェーンの不安定性 | -0.6% | プレミアムセグメントへの影響が最も高いグローバル市場 | 中期(2~4年) |

| 短い賞味期限と安定性の課題 | -0.3% | 途上国市場の流通に特に影響するグローバル市場 | 短期(2年以内) |

| 無菌処理およびフリーズドライラインへの高い設備投資(CAPEX) | -0.5% | 資本へのアクセスが限られる主に新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの不安定性がプレミアムセグメントの成長を制約

アサイー、ドラゴンフルーツ、パッションフルーツ、マンゴスチンなどのエキゾチックフルーツは、機能性飲料、サプリメント、プレミアムスナックにおける高付加価値原料として機能しています。しかし、これらのサプライチェーンは重大な脆弱性に直面しています。これらの果物は主にラテンアメリカ、東南アジア、アフリカの特定地域で栽培されており、小規模農家への依存、分断されたサプライネットワーク、および限られたインフラが混乱リスクを増大させています。収穫の季節性と果物の傷みやすさが、年間を通じた安定供給に対する追加的な課題を生み出しています。干ばつ、洪水、ハリケーンの頻度増加として現れる気候変動の影響が、収穫量と輸出量を脅かしています。港湾の混雑や生産地域における冷却チェーンインフラの不足を含むサプライチェーンの制約が、これらの課題をさらに複雑にしています。これらの要因が、運賃コストの増加および貿易関連の地政学的緊張と相まって、価格の不安定性と不規則な供給パターンをもたらしています。

短い賞味期限と安定性の課題

果物・野菜原料の傷みやすい性質が、製造バリューチェーン全体を通じて重大な課題を生み出しています。ピューレ、ジュース、冷蔵濃縮物を含む生鮮および最小限加工品は、厳格なコールドチェーン管理を必要とし、賞味期限が限られています。粉末やフリーズドライ品などの加工品は、保存・輸送中の湿気感受性、風味劣化、栄養素損失の問題に直面しています。具体的には、果物ベースの原料に含まれるビタミンCと抗酸化化合物は、酸素、光、または熱にさらされると分解し、機能的および栄養的な利点が低下します。これらの安定性の問題が製剤、包装、流通プロセスを複雑にし、製造コストを増大させています。機能性製品に果物・野菜原料を使用する食品・飲料企業は、一貫しない官能プロファイルと低下した有効性のリスクにさらされ、消費者の信頼に影響を与えます。この課題は、メーカーが賞味期限を延長するために合成保存料や安定剤を使用できないクリーンラベル製品においてさらに深刻化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:野菜が従来の果物優位を超える成長

野菜原料セグメントは2031年にかけてCAGR7.59%で成長すると予測されており、最も速く成長するカテゴリーとして台頭している一方、果物は2025年に58.10%という圧倒的な市場シェアを維持しています。野菜原料の成長は、植物性タンパク質および機能性食品への使用増加、特に天然着色用途におけるニンジンおよびビートルートの粉末の使用拡大から生じています。根菜類はその天然の甘みと色特性から強い成長ポテンシャルを示し、トマトベースの原料はソースおよびスープ用途で安定しています。マンゴー、キウイ、トロピカルベリーはプレミアム価格帯を維持していますが、サプライチェーンの制約から出荷量の成長は限定的です。

リンゴおよびオレンジの原料は、信頼性の高いサプライチェーンと安定した供給可能性から果物出荷量を主導していますが、成熟市場における成長は緩やかに留まっています。ストロベリー、ラズベリー、ブルーベリーを含むベリーセグメントは、抗酸化物質含有量とプレミアム製品用途を背景に堅調な成長を示しています。パイナップル原料はより低コストの合成代替品と競合する一方、バナナ原料はカリウム含有量からスポーツ栄養製品で安定した需要を見出しています。ズッキーニ、バターナッツスクワッシュ、カボチャの野菜原料は、クリーンラベルとしての地位に支えられ、グルテンフリーおよびパレオ製品での採用が増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

形態別:粉末のイノベーションが加工の進化を牽引

粉末はCAGR8.45%で最も速く成長する形態セグメントであり、濃縮物は2025年に35.02%の市場シェアを占めています。粉末は賞味期限および輸送効率において優位性があります。スプレードライおよびフリーズドライ技術の採用により、熱感受性栄養素および揮発性化合物を保存する粉末製造が可能となり、従来の加工上の限界を克服しています。粉末セグメントは、再構成能力が不可欠なドライミックス用途、栄養補助食品、インスタント食品製品において需要が増加しています。規制要件は、保存料の必要性が低く賞味期限が長い粉末形態を有利とします。

濃縮物は、飲料製造における確立されたポジションと大量生産でのコスト効率を通じて市場でのリーダーシップを維持しており、成長率は緩やかです。ペーストおよびピューレは、食感特性が不可欠な離乳食やプレミアムソース生産において特定のニーズを満たしています。ピースおよびスライスは、朝食用シリアル、スナックバー、可視の果物成分を特徴とする製品において独自の用途を担っています。非濃縮還元(NFC)ジュースや特殊エキスを含む「その他」カテゴリーは、標準化された有効成分レベルを求める医薬品およびニュートラシューティカルズ用途において特定の要件を満たしています。

用途別:乳製品が従来の飲料リーダーシップを凌駕

乳製品はCAGR7.29%で最も速く成長する用途セグメントであり、プレミアム製品開発と機能的利点によって牽引されています。飲料は2025年に41.72%という最大の市場シェアを維持しています。乳製品セグメントの拡大は、メーカーが合成添加物を天然着色・香料成分に置き換えるにつれて、ヨーグルト、チーズ、乳製品代替品への果物・野菜原料の使用増加から生じています。植物性乳製品代替品が、クリーンラベル規制に支えられ、野菜タンパク質と天然甘味料の需要を促進しています。消費者は、実証された健康効果を有するスーパーフルーツ原料を含む機能性乳製品に対して20〜30%の価格プレミアムを支払う意欲を示しています。

飲料セグメントは、市場成熟の兆候を示しているにもかかわらず、確立されたサプライヤーとの関係と大量需要を通じて市場リーダーシップを維持しています。菓子セクターは、特にクリーンラベル製剤が高価格を正当化するプレミアムチョコレートおよびグミ製品において、天然果物フレーバーと着色料への安定した需要を示しています。ベーカリー用途は、メーカーがクリーンラベルのパンおよびペストリー製剤を採用し、合成保存料および着色料の代替として果物・野菜原料を使用するにつれて、着実な成長を示しています。スープおよびソースは野菜ベースの原料への安定した需要を提供し、即食(RTE)製品は栄養価を高め賞味期限を延長するために果物・野菜粉末の使用を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

欧州は2025年に32.30%の市場シェアを占めており、加工技術への大規模な投資と天然原料を支持する規制を背景に構築されています。ドイツおよびオランダの加工業者は、厳格な品質基準と効率的な加工方法を通じてプレミアム価格を維持しています。フランスはプレミアム菓子およびベーカリー製品向けの高級果物原料で首位を占め、英国はブレグジットによる貿易変化にもかかわらず機能性食品原料において重要な市場プレゼンスを維持しています。EUのファームトゥーフォーク戦略が天然原料と持続可能な加工を強化し、欧州の生産者に市場優位性をもたらしています。しかし、労働コストおよびエネルギーコストの上昇が成長を制限しており、一部の加工業務は欧州の品質認証を維持しながら低コスト地域へ移転しています。

アジア太平洋地域は、拡大する中間層の人口統計と欧米式加工方法の採用増加に牽引され、CAGR7.96%で最も高い成長率を示しています。中国は、輸出市場に焦点を当てたインフラ整備と政府支援による食品加工近代化プログラムを通じて地域の拡大を主導しています。タイおよびインドネシアは、農業資源とコスト優位性を活用し、特にヤシ、マンゴー、パイナップルの加工においてトロピカルフルーツ原料での強固なポジションを確立しています。サプライチェーンのインフラ格差や品質標準化の問題は残存しているものの、コールドチェーン物流および加工技術への投資がこれらの課題に継続的に対処しています。

北米市場は、機能性食品およびクリーンラベル製剤における発展を通じて安定した成長を維持しており、米国がスーパーフルーツ原料のイノベーションとプレミアム製品を主導しています。カナダは従来の果物原料において信頼性の高いサプライチェーンを提供し、野菜タンパク質の加工能力を拡大しています。メキシコの食品加工産業は米国市場との近接性と競争力のある労働コストから恩恵を受け、多国籍加工投資を引き付けています。FDAガイドラインを含む同地域の規制の枠組みが、食品用途における天然原料の取り込みを促進しています。

規制環境

果物・野菜原料に影響を及ぼす規制は、添加物規格、残留物、およびトレーサビリティに関して厳格化が進んでおり、濃縮物、粉末、抽出物の原材料調達および加工管理に影響を与えている。欧州連合では、欧州委員会規則(EU)2026/196がガム類やペクチンなど特定の食品添加物の規格を改正し、2026年8月18日を遵守期限として、原料サプライヤーおよび食品メーカーは調査対象期間中に投入物の再認定と在庫移行の管理を行う必要がある。

植物由来原料に対する管理も、農薬残留モニタリングおよび試験方法を通じて欧州でより体系化されつつある。欧州委員会実施規則(EU)2026/748(2026年3月31日)は2027年から2029年にかけての農薬残留物に関する協調的多年度管理プログラムを定め、欧州委員会実施規則(EU)2026/765(2026年4月1日)は2027年1月1日からの公的管理手法を定義し、文書化されたサプライヤー保証および統一された検査室プロトコルの必要性が高まっている。米国では、FDAのFSMAトレーサビリティ要件が、食品トレーサビリティリストに掲載された特定の果物・野菜に関して引き続き重要な参照基準となっているが、2026会計年度の歳出関連規定により施行が2028年7月20日まで延期され、原料メーカーおよびブランド事業者は複数原産地にまたがるサプライチェーン全体でロット単位のデータ取得を標準化するための時間的余裕を得ている。

競合環境

果物・野菜原料市場は中程度の分散を示しており、地域プレイヤーは規模の経済の達成と先進的な技術能力へのアクセスを目的として積極的に統合戦略を推進しています。Archer Daniels Midland、Kerry Group、Cargillなどの大手多国籍企業は、複数の原料カテゴリーおよび地理的市場にわたる広範な垂直統合されたサプライチェーンと高度な加工能力を通じて競争的地位を維持しています。

これらの企業は、機能特性を高めた付加価値原料の開発を優先事項とし、市場でプレミアム価格を実現する差別化製品を生み出すための研究開発に多額の投資を行っています。高度な抽出・保存技術に多額の投資を行う大規模な垂直統合型加工業者と、ニッチな用途と地域市場の優位性にリソースを集中させる小規模な地域プレイヤーとの間には、著しい技術的格差が存在しています。

植物性乳製品代替品、機能性飲料、クリーンラベル菓子製品などの特殊用途において、従来の原料サプライヤーが市場の需要を満たすために必要な技術的専門知識または加工能力を現在欠いている部分で、相当な市場機会が生まれています。農業調達、先進的加工技術、高度な用途開発にわたる包括的な垂直統合能力を持つ企業は、顧客が複雑な製剤要件に対する包括的なワンソリューションをますます求めるにつれて、強力な競争優位性を確立しています。

果物・野菜原料産業のリーダー企業

Archer Daniels Midland Company

Olam International

Kerry Group PLC

Südzucker AG(AGRANA)

Döhler GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

果物・野菜の副産物のアップサイクルおよび機能性付与は、概念段階から実際の製品ポートフォリオへと移行しつつあり、原料サプライヤーがクリーンラベルの機能性(食物繊維、口当たり、安定性)と持続可能性の裏付けを併せて提供する機会を生み出している。2026年6月、Ingredionはアップサイクルされたニンジンパルプ由来のプレバイオティクス食物繊維原料であるNutriLeadsのBenicarosを買収し、クリーンラベル処方と腸内健康ポジショニングを組み合わせた野菜由来食物繊維原料をめぐるM&Aの継続的な勢いを示している。イノベーションはまた、アップサイクルされた果物画分を用いた飲料・フレーバーシステムにも広がっており、2026年7月にはDel Monte CorporationとTreattが、加工工程で生じるプレミアム果物素材から作られたアップサイクル果物抽出物(パイナップル、スイカ、マンゴー、カンタロープメロン)を発表した。

加工能力および地域産作物と連動したインフラも、特に果物供給の安定性が製剤設計者の制約となる分野において、もう一つの機会領域となっている。2026年6月、Suntory Beverage and Food GB&Iは、英国ヘレフォードシャーに新たなブラックカラント加工施設を建設するため1,450万英ポンドを投資し、主要果物原料のサプライチェーン能力強化を目的として、最新の蒸発・膜濾過技術を中心に設計された。2026年の学術研究でも、超音波支援加工や膜ベース濃縮などの高度な抽出・構造化手法が注目されており、これらは水和性・安定性の向上と、食物繊維濃縮物や生理活性物質を豊富に含む粉末中のフィトケミカルの保持を目的としており、機能性飲料、乳製品、栄養志向用途向けのより高付加価値な粉末および標準化抽出物へという市場の動きと合致している。

最近の業界動向

- 2026年6月:Archer Daniels Midland Companyは、東欧地域の飲料開発を支援するため、ハンガリーのCustomer Creation and Innovation Centerラボを拡張した。これには低糖concept(低糖コンセプト)や、地域顧客向けのより迅速な処方サポートが含まれる。応用力の強化により、サプライヤーは製品設計のより早い段階から関与できるようになり、これがすぐに市場投入可能な飲料形態における果物・野菜濃縮物、抽出物、および関連システムの需要喚起を後押しする可能性がある。

- 2025年2月:Doleは、フィリピンの自社プランテーションで栽培された未熟バナナを最小限に加工したGreen Banana Powderを発売した。この原料はGivaudanとの提携を通じてSense Textureレンジの一部として流通しており、スープ、ソース、ベーカリー製品、スナックにおけるクリーンラベルの食感・粘性代替を目的としており、果物由来粉末の商業的役割をフレーバーや甘味付けから機能的な処方性能へと拡大している。

- 2024年10月:Fruit d'Orは、スポーツ栄養およびニュートラシューティカル用途を対象とした、野生ブルーベリーとクランベリーのオーガニック粉末ブレンドであるBlue d'Or Vitalityを発表した。この発売は、抗酸化・ウェルネス効果を訴求するプレミアムベリー系粉末への移行を後押しし、プロテインミックス、スーパーフードブレンド、エナジー製品における標準化された常温保存可能な果物粉末への需要を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、食品・飲料メーカーがレシピ開発、再処方、製品標準化に使用するために販売される、果物・野菜由来の商業用原料を対象とし、価値は原料サプライヤーの販売価格で計上される。

対象範囲外:直接消費用に販売される新鮮な丸ごとの農産物、農場段階での損失、および小売用完成食品は市場収益として計上されない。

セグメンテーション概要

- 原料タイプ

- 果物

- リンゴ

- オレンジ

- パイナップル

- マンゴー

- バナナ

- キウイ

- ベリー類

- ストロベリー

- ラズベリー

- ブルーベリー

- その他のベリー類

- その他の果物

- 野菜

- ニンジン

- ビートルート

- トマト

- ズッキーニ

- バターナッツ

- カボチャ

- その他の野菜

- 果物

- 形態

- 濃縮物

- ペーストおよびピューレ

- ピースおよびスライス

- 粉末

- その他(NFCジュース、エキス)

- 用途

- 飲料

- 菓子製品

- ベーカリー製品

- スープおよびソース

- 乳製品

- RTE製品

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋地域その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を、いかなる仮定を適用する前に確立するために用いられ、これにより市場合計値は実際の需給シグナルと整合したものとなっている。FAOSTATの作物生産統計、加工果物・野菜製品に関するUN Comtrade貿易フロー、および世界の果物・野菜加工に関連するUSDAのデータセットなど、公的情報源から長期的な文脈を取得した。

加工業者が現実的に供給可能な範囲にモデルを基づかせるため、Codex Alimentarius基準(原料定義および表示に関する手掛かり)、加工歩留まりおよび常温保存可能形態に関する査読済み学術誌、業界団体または政府の食品産業統計などの補足資料を参照した。その後、企業の年次報告書、投資家向け説明資料、および信頼性の高い報道機関の情報を用いて、生産能力の増強、価格動向、カテゴリー重点を相互検証した。企業財務データの有料購読サービスおよび特許データベースは、規模とイノベーションのシグナルを検証するために選択的に参照した。ここに挙げた情報源はあくまで例示であり、データ収集、検証、明確化のために他にも多くの公的および有料の情報源が使用された。

一次インタビューおよび調査

一次調査は、これらの原料を購入する原料メーカー、販売業者、および大手食品メーカーを中心に行われ、これにより価格設定ロジックおよびチャネル構成が実務的な商業条件のもとで検証された。インタビューおよび短期調査は、歩留まり想定(原料から原料製品への転換率)、典型的な契約構造、そしてAPAC、EMEA、アメリカ大陸全域で飲料、ベーカリー、乳製品、スープ・ソース、即食食品にわたる需要の動きを検証するためにも用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):13% | APAC:41% |

| 中堅層:54% | 機能/部門責任者:40% | EMEA:32% |

| 小規模プレイヤー:19% | マネージャー:47% | アメリカ大陸:27% |

市場規模算定および予測

市場規模算定は、加工果物・野菜の供給および貿易指標を用いて対応可能な原料需要プールを再構築するトップダウン方式から開始し、その後、支出額を形態別の観測価格帯を用いて金額に換算した。これらの合計値を形成した後、サンプル抽出したサプライヤーの収益内訳、販売業者チャネルの確認、一般的な原料形態の数量×平均販売価格といった選択的なボトムアップ近似値によりストレステストを行った。

モデルに使用された主要インプットには、加工品出力代理指標(乾燥、搾汁、ピューレ生産能力の稼働率)、原料農産物から濃縮物または粉末への歩留まり係数、加工カテゴリーの輸出入動向、主要包装食品カテゴリーにおける用途主導型の消費シグナル、および果物・野菜原料のインフレ調整済み価格変動が含まれる。予測にあたっては、シナリオ分析を用いることで、上振れ・下振れケースを、飲料再処方のペース、クリーンラベル採用、季節原料の入手可能性など、インタビュー対象者の間で一致した少数のドライバーに基づかせることができた。小規模加工業者に関するボトムアップの可視性が弱かった箇所では、貿易強度および観測された加工フットプリントに連動した地域別スケーリング係数によりギャップを補った。

データ検証および更新サイクル

検証は複数の層に分けて行われ、単一の弱いデータポイントが結果を左右しないようにし、最終的な数値が説明可能な状態を保てるようにした。モデルの出力は、加工食品の輸出額動向、主要な生産能力増強の発表、原料価格の方向性といった独立したシグナルと照合され、その後、外れ値は妥当と見なされるまで再検討された。

最終承認前に、この構築物は定義、単位換算、通貨タイミングを再確認するアナリストレビューを経て、その後、成長ドライバーがインタビューで得られた内容と一致しているかに焦点を当てた第二段階のレビューが行われる。本レポートは毎年更新され、供給、価格、または需要見通しを変化させる重大な事象が発生した場合には中間更新が行われる。納品直前には、数値が最新の公開情報を反映するよう、最新の更新作業が完了する。

Mordor Intelligenceの果物・野菜原料市場推計値と他の公表推計値との比較

果物・野菜原料に関する公表市場価値は、各発行元が何を原料として計上するか、どの価格水準を用いるか、世界貿易および通貨換算のタイミングをどう扱うかについて独自の判断を下すため、しばしば異なって見える。基準年が異なる場合や、予測がクリーンラベル再処方や飲料成長に関する積極的な仮定を組み込んでいる場合にも差異が生じる。

主な差異は、小売用ジュース、完成品ベビーフード、またはより広範な加工果物・野菜製品といった隣接カテゴリーが、静かに合計に組み込まれているかどうかに起因しており、Mordor IntelligenceはB2B原料形態のみを計上し、歩留りおよび貿易シグナルと照合したうえで、原料サプライヤーの販売価格で価値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 255.49 B (2026) | |

| グローバルコンサルティング会社A | USD 232.80 B (2025) | より早い基準年を用いており、原料需要をより広範なカテゴリー枠組みと混合しているため、価格水準および通貨換算のタイミングにより、2026年起点の値と比べて合計値が押し下げられる可能性がある。 |

| 業界出版社B | USD 250.63 B (2025) | 2025年の値を維持しているが、加工形態のより広範な包含や、平均販売価格の推移に関する異なる仮定を反映している可能性があり、最終用途が類似していても見出し数値が変動する。 |

3つの数値間のばらつきは、主に対象範囲の切り分けおよび価値の計上方法によって説明され、次いで選定された基準年と価格上昇率によるものである。観測可能な加工フットプリント、歩留まり、貿易強度にモデルを結び付けることで、この推計値は明確なインプットに遡って追跡可能であり、市場状況の変化に応じて再検証することができる。

レポートで回答されている主要な質問

2026年における果物・野菜原料市場の規模はどのくらいですか?

市場は2026年に2,554億9,000万米ドルに達し、2031年までに3,340億5,000万米ドルに達すると予測されています。

最も速く成長している原料セグメントはどれですか?

野菜ベースの原料は、植物性タンパク質および天然着色用途に牽引され、CAGR7.59%で前進しています。

果物・野菜原料の粉末形態における成長を牽引しているものは何ですか?

優れた賞味期限、低い輸送コスト、および先進的な乾燥技術が粉末をCAGR8.45%へと押し上げています。

アジア太平洋地域が他の地域よりも速く拡大しているのはなぜですか?

中間層所得の上昇、急速な加工プラント投資、トロピカル原料への近接性が同地域のCAGR7.96%を支えています。

最終更新日: