果物・野菜ジュース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 116.23 十億米ドル |

| 市場規模 (2031) | 152.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる果物・野菜ジュース市場分析

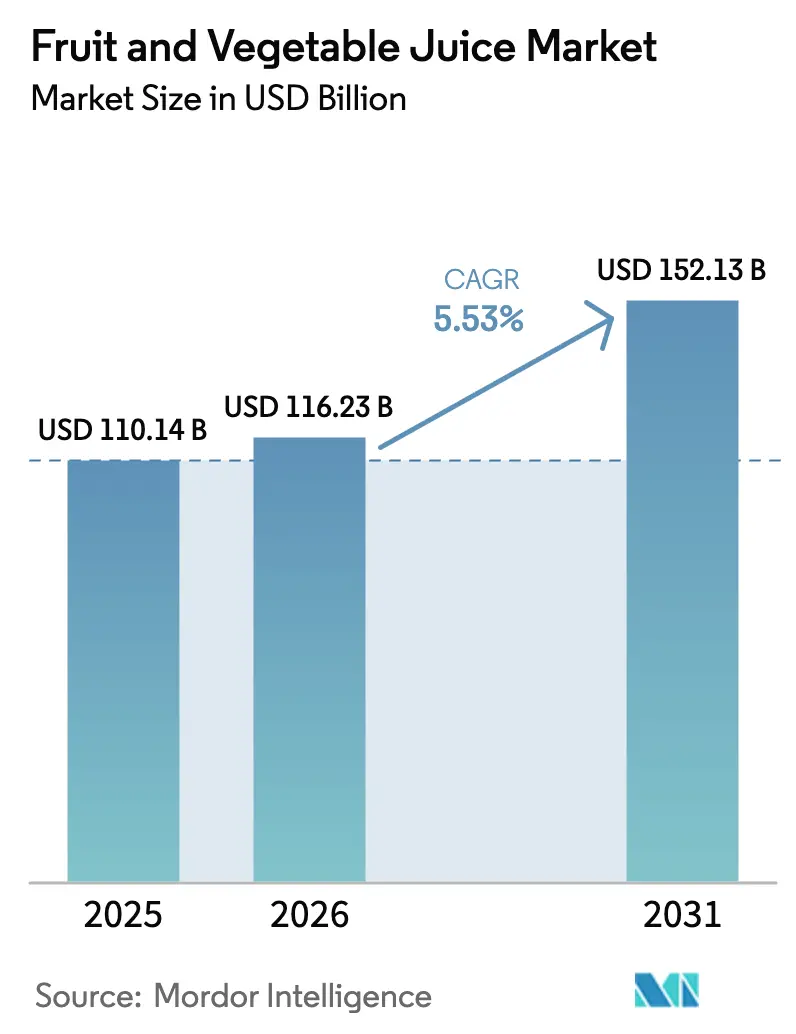

果物・野菜ジュース市場規模は2025年に1,101億4,000万米ドルと評価され、2026年の1,162億3,000万米ドルから2031年には1,521億3,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは5.53%となっています。このカテゴリーの勢いは、機能性ブレンド、野菜主体のレシピ、コールドプレス形式によって牽引されており、単独のオレンジジュースへの需要低下を補っています。プロバイオティクスやビタミン強化SKUなどの価格プレミアムライン拡張は、砂糖削減規制が処方を再形成する中でもシェアを獲得しています。小売業者は持続可能な包装と直接消費者向けサブスクリプションを推進してマージンを最大化する一方、高圧処理技術は冷蔵棚の賞味期限を延長し、プレミアムブランドの全国流通を可能にしています。成長の見通しは南米とオンライン小売に集中しており、強化基準と改善された低温輸送ネットワークが歴史的なアクセス障壁を取り除いています。

主要レポートのポイント

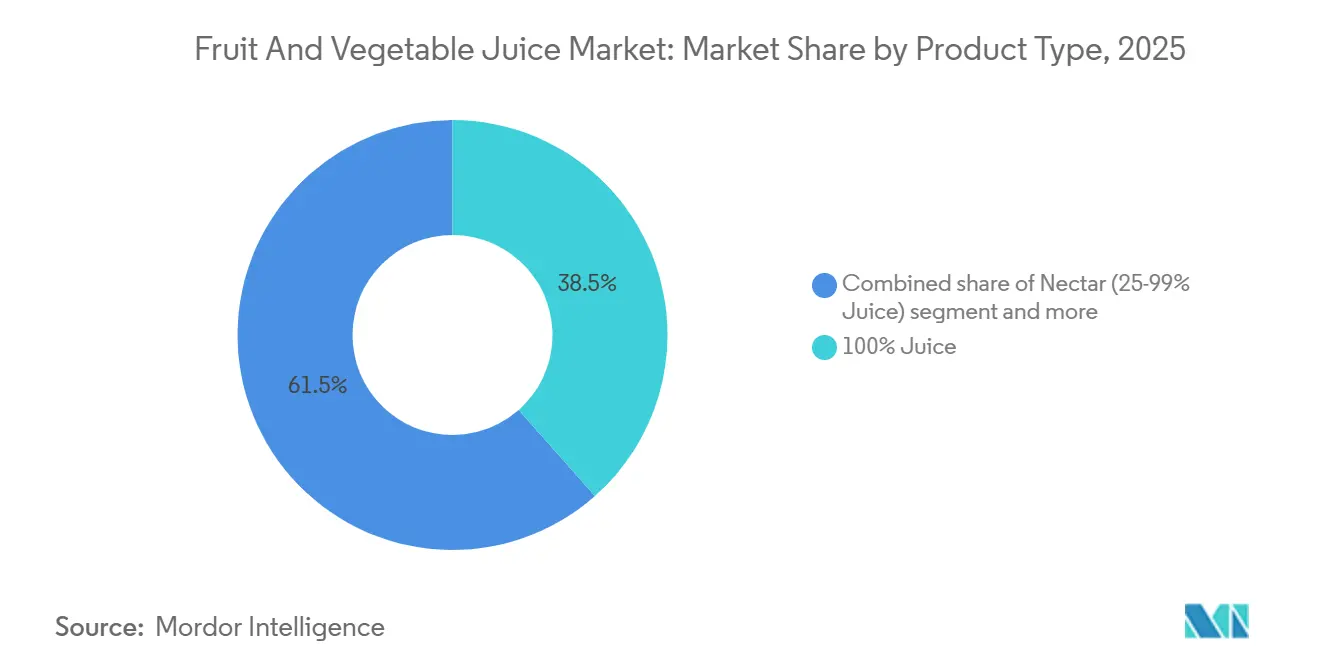

- 製品タイプ別では、100%ジュースが2025年に38.47%の収益シェアでトップとなり、ネクターは2031年までCAGR 6.02%で拡大する見込みです。

- カテゴリー別では、フルーツジュースが2025年に93.75%の収益シェアを保持し、野菜ジュースは2031年までCAGR 8.41%で成長しています。

- 性質別では、従来型バリアントが2025年の収益の76.63%を占めましたが、オーガニック形式は2031年までCAGR 7.10%で成長しています。

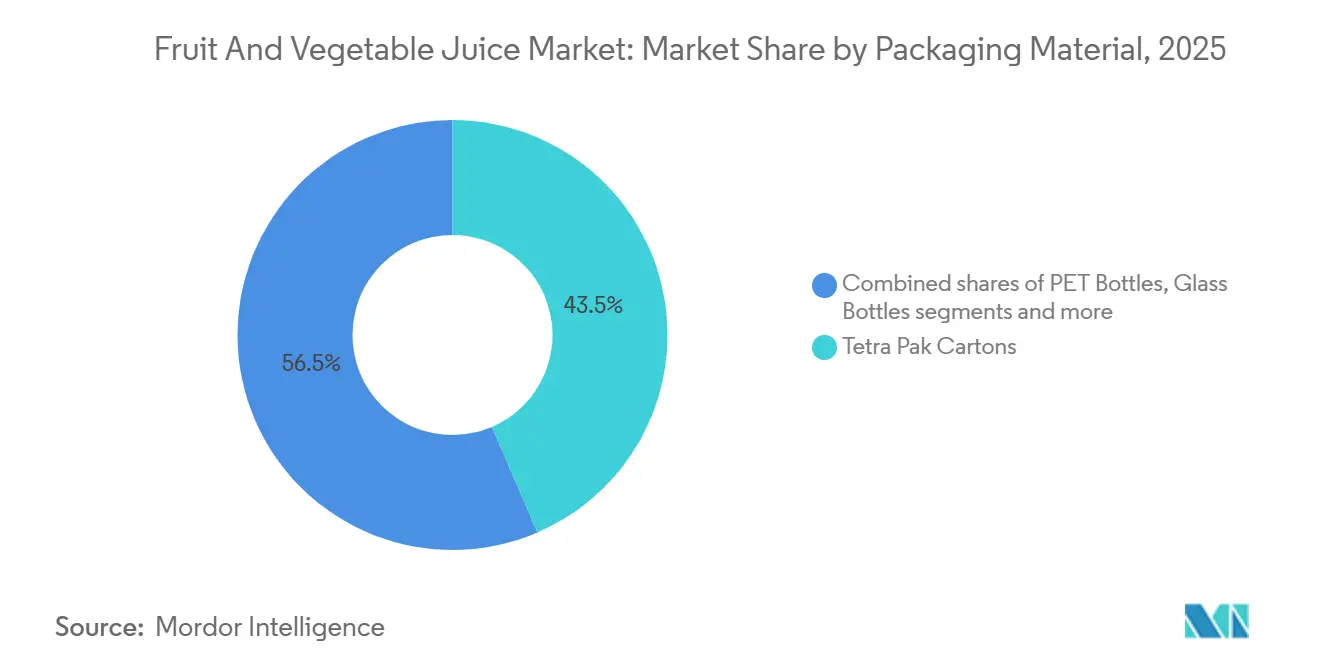

- 包装材料別では、テトラパックカートンが2025年に43.54%の収益シェアを占め、PETボトルは2031年までCAGR 6.18%と最高の予測成長率を記録しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に51.78%の収益シェアを獲得し、オンライン小売は2031年までCAGR 7.32%で最も速く成長する見込みです。

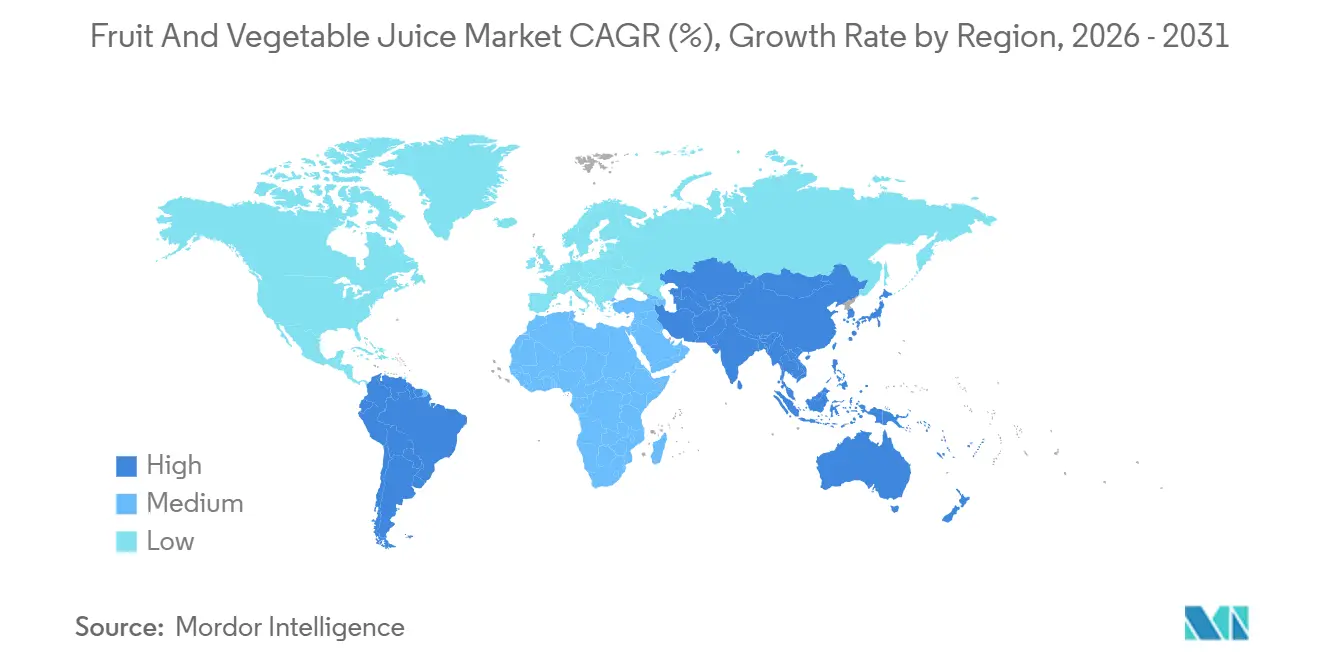

- 地域別では、北米が2025年に31.16%の収益シェアを占め、南米は2031年までCAGR 7.21%と最も強い地域成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の果物・野菜ジュース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製品革新とフレーバーの多様化 | +1.2% | 北米と欧州でプレミアム需要が高まるグローバル市場 | 中期(2〜4年) |

| 強化・機能性ジュースへの需要増加 | +0.9% | 北米、アジア太平洋の都市部が主導するグローバル市場 | 長期(4年以上) |

| 天然ジュースとクリーンラベル製品に対する消費者の嗜好の高まり | +0.8% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 便利で持ち運びやすいジュースオプションへの需要 | +0.7% | グローバル、アジア太平洋の都市部と北米に集中 | 短期(2年以内) |

| 消費者の健康意識の高まり | +0.6% | グローバル | 長期(4年以上) |

| 小売・電子商取引チャネルの拡大 | +0.5% | グローバル、アジア太平洋と南米で最速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製品革新とフレーバーの多様化がジュース市場の主要成長ドライバーとして機能

製品開発における革新とフレーバーの多様化は、企業が健康志向の消費者と嗜好品を求める消費者の両方に対応するために新しいレシピ、形式、フレーバーの組み合わせを導入することで、世界市場の成長を牽引しています。メーカーは、砂糖の削減、食物繊維の添加、植物性水分補給などの機能を製品に付加し、従来のジュースをプレミアム価格を支え、リピート購入を促進する機能性製品へと変革しています。フレーバープロファイルは、オレンジやアップルなどの従来の選択肢を超え、デザートにインスパイアされたもの、ボタニカル、野菜主体のバリエーションへと進化しています。例として、Ocean SprayのイチゴショートケーキジュースやV8のビートジンジャーレモンが挙げられ、より複雑な味覚体験への需要に応えています。これらの進歩は、NakedやTropicanaなどのブランドが健康重視のラインを拡大し、Suja JuiceやRaw Presseryなどのコールドプレス企業が新鮮な味を維持する防腐剤不使用のオプションを提供するなど、よりクリーンなラベルと自然なポジショニングと一致しています。多様化されたフレーバーアーキテクチャは、子供向けのフルーツと野菜のブレンドを含むMott's Sensiblesのような家族向け製品から、サツマイモジュースを取り入れたV8+Hydrateのような大人向けの機能性水分補給コンセプトまで、特定の使用機会をターゲットにしています。グローバルブランドは、欧州でのTropicanaのSpecial Startレンジ(ブラッドオレンジとピンクグレープフルーツを使用)や、地域の嗜好に合わせたアジア太平洋ブレンドなど、地域に関連したバリアントでイノベーションパイプラインをローカライズし、高成長地域での市場浸透を高めています。En RouteやEvolution Freshなどのブランドのコールドプレスおよびオーガニックラインは、革新的な加工と独自の組み合わせが新鮮さと健康上の利点を提供し、消費者の関心を維持し、世界市場のプレミアム化を支援する方法をさらに強調しています。

強化・機能性ジュースへの需要増加が市場拡大を牽引

強化・機能性飲料に対する消費者の嗜好の高まりが、世界市場の成長を牽引しています。このトレンドは、基本的な水分補給を超えた特定の健康上の利点を提供する製品へのシフトを反映しており、ウェルネス重視のライフスタイルと一致しています。ビタミン、ミネラル、プロバイオティクス、または抗酸化物質による強化は、従来のジュースを機能性製品へと変換し、免疫、エネルギー、または消化サポートへの需要に応えながら、自然なフレーバープロファイルを維持します。2023年に韓国農村経済研究院が実施した調査によると、成人の8.1%が100%フルーツジュースを好み、5.4%が健康機能性飲料を選択しており、より広範な健康トレンドの中で機能性強化の高まる魅力が示されています[1]出典:韓国農村経済研究院(KREI)、2023年食品消費行動調査基本分析レポート、

library.krei.re.kr 。企業はこの需要を革新的な製品開発を通じて活用しています。例えば、V8は食物繊維を添加した低糖質処方で野菜ベースのジュースを強化し、フルーツベースの栄養を補完する日常的な消化補助食品として位置付けています。POM Wonderfulはザクロの抗酸化物質をジュースに統合し、心臓の健康上の利点と臨床的な主張によるプレミアムポジショニングを強調しています。同様に、Lakewood Organic Juicesは純粋な果物と野菜由来の追加ビタミンでオーガニック製品ラインを強化し、クリーンラベルの嗜好を満たすために合成添加物を避けています。強化、機能性、ブランド固有の革新を中心としたこれらの戦略は、製品のアクセシビリティを拡大し、健康志向の消費者の試用を促進し、世界的に持続的な市場成長を支援しています。

天然ジュースとクリーンラベル製品に対する消費者の嗜好の高まり

天然成分とクリーンラベル製品に対する消費者の関心の高まりが、飲料業界全体の購買行動を再形成しています。消費者は人工添加物、防腐剤、添加糖を含まない製品を優先しており、透明性と最小限の加工オプションへのより広範な需要を反映しています。このシフトは、信頼とロイヤルティを構築する上での認識可能な成分と誠実なラベリングの重要性を強調しています。全米科学財団によると、2024年には米国の消費者の83%が購買決定前に食品ラベルを読み、64%が5年前と比較してラベルにより注意を払っています。これらの消費者のうち、79%が成分リストを優先し、78%が健康上の主張に注目し、77%がアレルゲン警告を確認しており、これらの期待を満たすクリーンラベル飲料への需要を高めています[2]出典:全米科学財団(NSF)、NSFの調査により、米国人が食品ラベルにおけるより明確な表示と標準化を求めていることが明らかに、

nsf.org。InnocentやPressed Juicesなどのブランドはこのトレンドを活用しています。Innocentは全果物と野菜のみから作られたスムージーとジュースを提供し、濃縮物や添加物を避け、ラベル意識の高い消費者にアピールするためにすべての成分を透明に表示しています。Pressed Juicesは高圧処理を採用して熱や化学物質を使用せずに天然の栄養素を保存し、シンプルさと健康上の利点を強調した野菜主体のブレンドを提供しています。Innocentはさらに一般的な刺激物を除外することでアレルゲン意識の高い嗜好に対応し、Pressedは大胆で簡潔な包装で成分の優先順位付けを強調しています。天然の純粋さ、透明性、消費者の注意深さを組み合わせたこれらの戦略は、NSFの調査結果と一致し、消費者の試用、プレミアム価格設定、市場成長を促進し、最終的に世界中の飲料への信頼を回復しています。

忙しい消費者のライフスタイルによって推進される便利で持ち運びやすいジュースオプションへの需要

利便性と携帯性は、世界の飲料市場の成長を牽引する主要な要因であり、忙しいライフスタイルを持つ消費者は時間や手間を犠牲にせずに栄養を提供するグラブアンドゴーオプションをますます優先しています。シングルサーブボトル、パウチ、テトラパックなどの携帯可能な包装形式が普及しており、通勤、運動、オフィス休憩などの日常的なルーティンにシームレスに組み込まれています。これらの革新により、ジュースは家庭で準備するステープルから必須の持ち運び可能な製品へと昇格しました。ブランドはこの需要に対応したソリューションで応えています。例えば、Simply Juiceは、忙しいスケジュールの中で水分補給を求めるプロフェッショナルに対応するため、ジムバッグやランチトートに収まるように設計されたフルーツと野菜のミックスのスリムな再封可能ボトルを提供しています。Jamba Juiceはこのトレンドを補完し、蓋付きカップに入ったレディトゥドリンクスムージーを提供し、熱帯フルーツのフレーバーと野菜ブレンドを組み合わせて活動的な消費者に持続的なエネルギーを提供しています。これらの製品は無菌充填技術を活用して、急速なライフスタイルの需要を満たしながら新鮮さと品質を確保しています。Caprisunはさらに、飲みやすいスパウト付きのジュースパウチでアクセシビリティを高め、学校への送迎や旅行中の子供と大人の両方に適したフルーツ主体のオプションを提供しています。こぼれにくいデザインや分量管理などの機能的な特徴がリピート購入を促進し、断片化した日常スケジュールのニーズに対応しています。これらの進歩は総合的に消費費機会を拡大し、ジュースをライフスタイル製品として強化し、世界市場の拡大を牽引しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ジュース製品の高い糖分含有量が課題となっている | -0.6% | 欧州と北米で深刻なグローバル市場 | 短期(2年以内) |

| 低糖または無糖のレディトゥドリンク飲料への需要の増加 | -0.4% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 防腐剤と添加物に関する懸念の増加 | -0.3% | 北米、欧州 | 短期(2年以内) |

| 果物や野菜そのものへの消費者の嗜好のシフト | -0.3% | 健康志向のセグメントが主導するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジュース製品の高い糖分含有量が市場成長の課題となっている

ジュース製品の高い糖分含有量は、規制当局と健康志向の消費者が甘い飲料を肥満、糖尿病、食事の質の低下と関連付けるようになるにつれて、市場成長にとって重大な課題となっています。この問題は、ジュースドリンクやカクテルなどの常温および冷蔵ジュース製品において特に顕著であり、これらはしばしば添加糖や濃縮物を含み、総糖分レベルを「天然」の果物含有量の認識を超えて引き上げ、健康上の魅力を損なっています。米国食品医薬品局(FDA)の更新された栄養成分表示は、濃縮果物・野菜ジュース由来の糖分を過剰摂取の要因として直接強調する「添加糖」の独立した行を義務付けることで、精査を強化しています[3]出典:食品医薬品局(FDA)、栄養成分表示の内容、

fda.gov 。過剰な添加糖は、消費者が栄養ニーズを満たしながらカロリー制限内に収まることを困難にし、多くの人がラベルを使用して糖分摂取を制限するよう促しています。その結果、高糖分ジュースは、水、無糖茶、低糖機能性飲料と比較した場合に特に、ますます時折の嗜好品として位置付けられるようになっています。Minute Maidなどのブランドは、製品を再処方し、無添加糖または低糖バリアントを導入することで、販売量の損失と評判リスクに対応しています。同様に、Capri-Sunはいくつかの市場で低糖および無添加糖オプションを発売し、ラベル意識の高い購買者を安心させるために包装に糖分削減を明確に伝えています。これらの動向は、規制上の圧力と進化する食事ガイドラインが、甘さに対する消費者の期待と低糖代替品への需要のバランスを取るよう生産者を促し、従来の高糖分ジュースへの需要を制約し、市場全体の成長に課題をもたらしている方法を反映しています。

ジュースにおける防腐剤と添加物の使用に関する懸念の増加

飲料における防腐剤と添加物の使用に関する消費者の懸念が、世界の果物・野菜ジュース市場にますます影響を与えています。健康志向の購買者は、化学的に安定化された製品の安全性、自然さ、長期的な影響に疑問を持ち、より短い成分リストと「キッチンのような」処方を持つ最小限に加工された代替品を好む傾向があります。人工防腐剤、着色料、フレーバー強化剤を含む常温保存ジュースは、フレッシュまたは非濃縮還元オプションと比較して健全性が低いと見なされることが多いです。クリーンラベルトレンドはこのシフトを増幅させており、「添加物/防腐剤不使用」や「オールナチュラル」などの主張が主要な購買ドライバーとして浮上しています。賞味期限延長のために添加物に依存している従来のジュースブランドは、市場ポジションへの課題に直面しており、競争力を維持するために再処方、無菌処理、または低温輸送ロジスティクスへの投資を余儀なくされています。例えば、南アフリカのRugani Juiceは、安全性とクリーンラベリングの両方を確保するために迅速な抽出と無菌包装を採用し、添加物や防腐剤なしで100%の果物・野菜ジュースを生産しています。同様に、Lakewood Organic Juiceなどのクリーンラベルブランドは、オーガニック、ビーガン、アレルゲンフリー、非遺伝子組み換え認証とともに「防腐剤不使用」などの属性を強調し、消費者の懸念に対応しながらプレミアム価格設定を支援しています。これらの例は、人工添加物を排除し、これらの取り組みを効果的に伝えるブランドが、過度に加工されていると認識される従来の製品から市場シェアを獲得できることを示しています。防腐剤と添加物への不信感の高まりは、業界をよりクリーンな加工技術と透明なラベリングへと向かわせ、成長を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ネクターが手頃な価格のポジショニングで地位を確立

100%ジュースは2025年に38.47%の支配的な市場シェアを維持すると予想されており、優れた純粋さと的を絞った革新を強調するプレミアム化戦略によって支えられています。コールドプレス100%ジュースはこのトレンドを例示しており、熱殺菌の代わりに高圧処理を利用して酵素を保存します。このプロセスにより、ブランドは従来のジュースの1リットルあたり3〜5米ドルと比較して、1リットルあたり8〜12米ドルの価格を設定でき、コストよりも栄養の完全性を優先する健康志向の消費者にアピールしています。BluePrintなどのブランドはこのトレンドを活用し、ケール、アップル、ロメインなどの成分を特徴とするコールドプレスグリーンジュースラインを提供し、新鮮さを強調してウェルネス重視の購買者のプレミアム価格設定を正当化しています。FDAのラベリング規制は、明確なパーセンテージ表示を要求することで100%ジュースのポジショニングをさらに強化し、誤解を招く健康上の主張を防ぎ、消費者の信頼を構築しています。この規制の枠組みは、ネクターが手頃な価格のギャップに対応することで成長を続ける中でも、プレミアムセグメントを支援しています。

ネクターは、25〜99%のジュース含有量を持つ製品が2031年までCAGR 6.02%と製品タイプの中で最高の成長率を達成することで、世界市場での地位を強化しています。この成長は、メキシコ、チリ、南アフリカなどの市場で世界保健機関(WHO)による砂糖入り飲料としての分類や課税などの課題に直面している25%未満のジュース含有量のジュースドリンクを上回っています。コスト効率はネクターの魅力において重要な要素であり、水と甘味料の使用により生の果物の投入量が30〜50%削減され、100%ジュースより20〜30%低い小売価格が実現します。濃縮技術によりフレーバーの強度が維持され、これらの製品をより幅広い層に届けることができます。Sunberry Farmsなどのブランドはこのコスト構造を活用し、グアバマンゴなどのトロピカルネクターブレンドを競争力のある価格で導入し、味を損なうことなく価格に敏感な新興市場を効果的にターゲットにしています。さらに、ネクターは規制上の優位性から恩恵を受けており、ジュース含有量を50〜75%に削減することで、フロントオブパック警告システムの下での「高糖分」ラベルを回避し、健康上の精査が増す中でも消費者の魅力を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:野菜ジュースが機能性ポジショニングで急成長

野菜ジュースは、機能性ポジショニングと健康志向の消費者の嗜好との一致により、飲料業界での存在感を高めています。2031年までのCAGR 8.41%という予測のもと、野菜ジュースは2025年にフルーツジュースが93.75%の市場シェアを占めると予想されているにもかかわらず、強力な成長セグメントとして台頭しています。ニンジン、ビート、セロリジュースなどのオプションの低い糖分含有量(オレンジジュースより40〜60%少ない糖分)と、心臓血管の利点に関連する硝酸塩が、野菜ジュースをより健康的な代替品として位置付けています。このトレンドは、より広範な砂糖削減イニシアチブを反映しており、野菜ジュースが添加甘味料や再処方を必要とせずに健康ガイドラインを満たすことを可能にしています。例えば、Campbell SoupのV8ブランドはターメリックとジンジャーのバリアントを導入し、規制上の精査を避けながら抗炎症効果を求める消費者にアピールしています。アップルキャロットやパイナップルビートなどのハイブリッドブレンドは、野菜の栄養素とフルーツの甘さを組み合わせることで、消費者の移行をさらに容易にしています。

フルーツジュースは、確立されたフレーバーの魅力と広範な入手可能性により市場を支配し続けていますが、野菜ジュースの急速な成長は、従来の味の嗜好よりも機能的な利点へのシフトを示しています。積極的な砂糖削減政策を持つ地域では、野菜ジュースが勢いを増しており、セロリプラスやビートブレンドなどの純粋な野菜オプションを提供し硝酸塩豊富な機能性を強調するBiottaなどのブランドによって支援されています。ハイブリッド製品はまた、野菜の栄養素を馴染みのあるフルーツプロファイルに統合することで糖分の懸念に対応しています。このダイナミクスは、野菜ジュースがフルーツジュースの確立されたポジションに挑戦し、消費機会を拡大し健康重視の消費者に対応する栄養密度の高い低糖革新を通じて市場の進化を促進している方法を強調しています。

性質別:オーガニック認証がプレミアムチャネルを開拓

従来型ジュースは2025年に76.63%の支配的な市場シェアを維持すると予想されており、米国農務省(USDA)の国家オーガニックプログラム認証と小売業者のプライベートラベルイニシアチブが、検証された純粋さに対して30〜50%の価格プレミアムを支払う意欲のある健康志向の消費者を引き付けています。オーガニック認証が飲料業界にプレミアムな機会を生み出している一方で、世界の果物・野菜ジュース市場のオーガニックセグメントは2031年までCAGR 7.10%で成長すると予測されています。ジュースグレードのオレンジ、アップル、ニンジンのオーガニック農地は2024年に12%増加し、主にカリフォルニア州とフロリダ州で拡大しました。この拡大により、加工業者は生産者との長期契約を確保し、高級小売および電子商取引チャネルからの需要の増加を満たすための安定した供給を確保できます。Uncle Matt's Organicなどのブランドは、USDA認定のフロリダ産オレンジジュースを活用して一貫した品質を提供し、自然食品チャネル内のプレミアム棚スペースでのポジショニングを支援しています。しかし、オーガニックセグメントの成長は、認証済み農地の限界と高い生産コストによって制約されており、真正性主導の消費者ロイヤルティへのシフトを促進しているにもかかわらずです。

従来型ジュースは、規模の経済と確立された流通ネットワークから引き続き恩恵を受け、オーガニックセグメントのより速い成長にもかかわらずリーダーシップを維持しています。クリーンラベルの需要は、従来型生産者が完全なオーガニック認証のコストを負担せずに再処方するよう促しています。例えば、Tetra Pakの2025年のサトウキビポリマーから作られた植物ベースのカートン材料の導入により、従来型ブランドはカーボンニュートラルな包装を主張でき、コスト効率よく持続可能性の信頼性を高めることができます。さらに、Nature's Nectarなどのブランドは高圧処理(HPP)を採用し、人工防腐剤を除去することで、オーガニック製品に関連する新鮮さと純粋さのキューを模倣しています。従来型生産の規模の優位性とクリーンラベルの適応を組み合わせたこの戦略的アプローチは、従来型ジュースの市場支配を維持しながら、価格帯全体で倫理的な属性へのアクセスを拡大するのに役立っています。

包装材料別:PETボトルが持続可能性の観点で存在感を高める

PETボトルは、持続可能性目標との整合性と携帯性の優位性により、ブランドにますます好まれており、2031年までCAGR 6.18%で成長しています。テトラパックカートンが2025年に43.54%の市場シェアを保持すると予測されているにもかかわらず、リサイクルインフラの改善と消費後含有量に対する小売業者の義務がより厳格になるにつれて、PETボトルの採用が増加しています。POM WonderfulやNaked Juiceなどの企業は100%リサイクルPETに移行し、主要小売業者での棚スペースを確保しています。この戦略的な材料選択は、PETボトルの軽量な利便性を維持しながら、環境に配慮した調達慣行を支援しています。さらに、PETボトルの再封可能性は、この機能を欠く無菌カートンに対する実用的な代替品を提供し、持ち運びやすい機能性に対する消費者の需要に対応しています。持続可能性と利便性のこの組み合わせは、PETボトルを環境意識の高い消費者と実用的な包装ソリューションを求める消費者の両方にとって競争力のある選択肢として位置付けています。

テトラパックは、電子商取引と輸出市場にとって重要な常温保存形式でのリードを維持しています。その無菌処理技術は常温流通を可能にし、冷蔵を必要とするコールドプレス代替品と比較して物流コストを25〜30%削減します。パウチはテトラパックの製品を補完し、Capri Sunの学校向けラインのようなこぼれにくいデザインで家族の消費機会を拡大し、シングルサーブの子供向けセグメントで存在感を高めています。ガラスボトルと缶は重量と破損の懸念からニッチなプレミアムセグメントに限定されていますが、テトラパックの規模の優位性(安定性、持続可能性の革新、形式の多様性を含む)は、カテゴリー全体の成長を引き続き牽引しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が従来の食料品流通を変革

オンライン小売は、2031年までのCAGR 7.32%という予測によって牽引され、従来の食料品流通チャネルを変革しています。スーパーマーケットとハイパーマーケットは、直接消費者向けサブスクリプションモデルと低温輸送ロジスティクスの進歩に支えられ、2025年に51.78%の支配的な市場シェアを維持すると予想されています。これらの発展により、7〜14日という短い賞味期限に関連する地域的な制限を克服し、生鮮品の全国配送が可能になっています。例えば、Amazonの2024年の冷蔵ロジスティクスプロバイダーとのパートナーシップは、地元市場を超えたコールドプレスジュースの流通を促進し、プレミアム製品へのアクセスを拡大しています。機会がある一方で、オンライン浸透は低温輸送ロジスティクスコストという課題に直面しており、常温商品と比較してフルフィルメント費用が25〜30%増加します。サブスクリプションモデルはリピート購入を確保することでこれらのコストを相殺するのに役立ち、Sujaなどのブランドはこれらの進歩を活用して全国的に新鮮なジュースを届け、電子商取引を高マージンの短賞味期限製品の成長ドライバーとして位置付けています。

スーパーマーケットは、ラストマイル配送コストを削減しながら店内の衝動買いを維持するクリックアンドコレクトサービスなどのオムニチャネル戦略を採用することで、オンライン小売の台頭に対応しています。コンビニエンスストアと食料品店は、消費者の嗜好が変化する中でも衝動買いを取り込み続けています。オンラインへのシフトは特にプレミアムブランドに恩恵をもたらし、1リットルあたり8〜12米ドルで価格設定されたコールドプレスジュースは、1リットルあたり3〜5米ドルで価格設定された従来のジュースと比較して配送追加料金をより吸収できます。Daily Harvestなどのブランドはサブスクリプションモデルと食料品パートナーシップを統合し、従来の小売販売の減少の影響を軽減しながら顧客ロイヤルティを育むハイブリッドアクセスを提供しています。従来の規模とデジタル適応のこの組み合わせは、スーパーマーケットの支配を支援し、物理的およびオンラインプラットフォームの両方で利便性を優先することでチャネルの進化を牽引しています。

地域分析

北米は2025年に31.16%のシェアでリーディングポジションを維持しており、厳格なFDAジュースHACCP規制によって牽引されています。これらの規制は、未殺菌製品に対して5対数の病原体削減を要求し、コールドプレスジュースの品質基準を大幅に向上させました。これにより、プレミアムで最小限に加工された製品に対する消費者の信頼が高まっています。安全プロトコルにより、ブランドは高圧処理ジュースを安全かつ栄養豊富として市場に出すことができ、健康重視の製品への需要の高まりと一致しています。Suja Juiceなどの企業はこれらの規制を活用して酵素を保持するグリーンブレンドを全国的に流通させ、コンプライアンスを冷蔵流通の競争上の優位性に変えています。この地域の堅牢なインフラと革新への注力は、品質主導の成長のベンチマークとして位置付けられ、世界基準に影響を与えています。

南米は、サンパウロやブエノスアイレスなどの都市での都市化に支えられ、2031年までに最高の地域CAGR 7.21%を達成すると予測されています。これらの地域での低温輸送インフラの拡大により、コールドプレスジュースの流通が促進され、プレミアムセグメントの可能性が解放されています。アルゼンチンのリンゴとブドウの農業生産は、同国を主要なネクター輸出ハブとして確立しており、Citrosucoなどの加工業者が大衆市場向けに手頃な価格と果物含有量のバランスを取ったコスト効率の高いブレンドを提供しています。チリとペルーは、北米市場に冬季に柑橘類を供給する反季節的な柑橘類生産を通じて貢献しています。一方、コロンビアの拡大する中産階級はプレミアムジュースへの需要を牽引していますが、地域全体の規制の断片化が統一された製品ローンチを複雑にし、スケーラビリティを制限しています。

欧州の市場成長は、フルーツ主体の製品プロファイルに課題をもたらす欧州食品安全機関(EFSA)の糖分ラベリング義務により鈍化しています。ドイツと英国は、透明性の需要を満たすためにクリーンラベル属性を強調するプライベートラベルプログラムを通じてオーガニックジュースの浸透をリードしています。英国では、BritvicのRobinsonsブランドが、1回の提供あたりの砂糖を削減することで分量管理トレンドと一致するスカッシュ濃縮物での支配を例示しています。フランスとスペインはオレンジジュースの消費量が高いですが、低カロリーの代替品として位置付けられた炭酸水ブランドとの競争に直面しています。一方、アジア太平洋はインドのラベリング規制と中国の電子商取引拡大によって成長が牽引されており、中東とアフリカの市場はインフラの課題を抱えながらも初期段階にあります。

競合環境

世界の果物・野菜ジュース市場は中程度の集中度を示しており、PepsiCo、Coca-Cola、Keurig Dr Pepperなどの主要プレーヤーが広範なマルチブランドポートフォリオを管理しています。これらのポートフォリオは100%ジュース、ネクター、機能性製品ラインを網羅し、さまざまな価格セグメントにわたる効率的な流通と革新を可能にしています。これらの企業は規模を活用して、野菜とフルーツのハイブリッドブレンドやプロバイオティクス強化SKUを導入し、確立された小売ネットワークを通じてアクセシビリティを確保しながら機能的な健康上のギャップに対応しています。例えば、Tropicana Pure Premiumは野菜注入の低酸ブレンドに拡大し、プレミアム棚スペースを確保してフルーツジュースカテゴリーでのリーダーシップを強化しています。

Ocean SprayやFlorida's Naturalなどの地域協同組合は、クランベリーと柑橘類農業への垂直統合を通じて競争上の優位性を維持しています。このアプローチにより、多国籍ブランドが独立した生産者に譲渡することが多いサプライチェーンのマージンを獲得できます。より新鮮な調達と本物のフレーバープロファイルを確保することで、これらの協同組合は不安定な原材料価格の中でコストを安定させています。これにより、主流とプレミアムの両セグメントで量よりも品質で競争することができます。Ocean Sprayのアップルやザクロを使用したクランベリーブレンドは、クリーンラベル製品を求める消費者にアピールするためにファームトゥボトルのトレーサビリティを活用することで、この戦略を例示しています。

中小企業は、従来の小売マージンを迂回する直接消費者向け(DTC)モデルを採用することで市場を混乱させています。これらの企業は、忠実な顧客基盤を引き付けるために野菜とフルーツのハイブリッドやプロバイオティクス強化などのニッチな革新に注力しています。未開拓の機能性ニッチをターゲットにすることで、電子商取引サブスクリプションを通じて競争力のある価格設定と高いカスタマイズを提供しています。Pressedなどのブランドは、ジンジャーターメリックブーストを特徴とする毎日のグリーンジュース配送でこのアプローチを例示し、DTCの機動性を大規模な確立されたプレーヤーの支配への拡張可能な挑戦に変えています。

果物・野菜ジュース業界のリーダー

The Coca-Cola Company

PepsiCo, Inc.

Tropicana Brands Group

Keurig Dr Pepper Inc.

Eckes-Granini Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Radnor Hillsは、60%のトロピカルジュースと40%の天然湧き水からなる250mlの飲料Radnor Hydrateを発売しました。健康的な水分補給のためのシンプルでクリーンな選択肢として販売されました。製品ラインにはサマーベリー、アップル&ラズベリー、トロピカルの3つのフレーバーが含まれていました。フードサービスセグメント向けに1本あたり75ペンスの推奨販売価格(RSP)で24本パックで販売されました。

- 2025年8月:Tropicanaは米国でTropicana Essentialsを発売しました。これは、コスト効率を維持しながら新学期シーズン中の家族の栄養ニーズに対応するために開発されたオレンジジュースブレンドです。Tropicana Essentialsは、添加糖なしでフレーバー豊かなオプションを提供するために、新鮮なオレンジジュースの馴染みのある味とアップルおよびペアジュースを組み合わせました。オレンジブレンド(果肉なし)、オレンジブレンド(果肉あり)、オレンジマンゴーブレンド(果肉なし)の3つのバリアントで販売されました。

- 2024年8月:米国を拠点とする飲料メーカーWelch Foodsは、健康志向の消費者をターゲットにしながらフレーバーを維持するゼロシュガージュースラインをこの秋に発売しました。ラインには、59オンスカートンのパッションフルーツとグレープの2つの冷蔵フレーバーと、64オンスのマルチサーブと10オンスのシングルサーブサイズで販売されるトロピカルパンチ、ストロベリー、コンコードグレープの3つの常温保存オプションが含まれていました。

- 2024年3月:Tropicanaはアンビエントカテゴリーで2つの新製品を発売しました。Tropicana Rise & ShineとTropicana Fruit Sensationは、英国全土のテスコ店舗で販売開始されました。Tropicana Rise & Shineはスムースオレンジとプレスドアップルのバリアントで発売されました。Tropicana Fruit Sensationレンジには、エルダーフラワーのヒントを加えたアップル、キュウリ&レモン、ゆずのノートを加えたオレンジ&マンゴー、バニラのヒントを加えたピーチ&ラズベリーなどのフレーバーが含まれていました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、果物・野菜ジュース市場を、食用の果物および野菜を搾汁、圧搾、またはブレンドすることで得られる小売包装済み液体と定義しており、100%ジュース、ネクター(ジュース含有率25〜99%)、またはジュースドリンク(ジュース含有率25%未満)として、常温・チルド・冷凍の形態で直接消費者向けに販売されるものを対象とします。

スコープの除外対象には、主に工業用濃縮物として位置付けられた製品、粉末ミックス、および本調査の対象範囲外となる発酵または炭酸入りジュース飲料が含まれます。

セグメンテーション概要

- 製品タイプ別

- 100%ジュース

- ネクター(25〜99%ジュース)

- ジュースドリンク(25%未満のジュース)

- カテゴリー別

- フルーツジュース

- 野菜ジュース

- 性質別

- 従来型

- オーガニック

- 包装材料別

- テトラパックカートン

- PETボトル

- ガラスボトル

- 缶

- パウチおよびその他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカ全域にわたるジュース搾汁業者、コールドプレスボトラー、テトラパックコンバーター、および全国規模の食料品バイヤーにインタビューを実施しました。これらの議論を通じて、予備的な需要プールの検証、平均販売価格の確認、および二次データのみでは解決できなかった流通チャネルミックスの前提条件の明確化を行いました。

デスクリサーチ

FAO作物収支、HS-2009に対応するUN Comtrade税関コード、USDA ERSの小売スキャナーデータ、Eurostatの家計支出パネルなど、公開されているデータセットを起点として活用し、収穫量、貿易フロー、および価格帯を把握しました。業界団体のブリーフィング(IFU、AIJN、Juice Products Association)および査読済みの栄養学ジャーナルは、砂糖税の影響やウェルネストレンドなどの消費ドライバーの枠組み構築に役立てています。企業の10-K、投資家向け資料、およびDow Jones Factivaを通じた信頼性の高いニュースアグリゲーターは、ブランドの新規投入やチャネルシフトに関するエビデンスベースを補完しています。記載されている情報源は本調査のアプローチを例示するものであり、データ収集と検証を完了するために追加の資料も活用しています。

市場規模の算定と予測

コアモデルは、一人当たりジュース摂取量を人口および可処分所得層と照合することで小売需要のトップダウン再構築から始まり、その後、生産量と純輸入量との相互検証を行います。サプライヤーの積み上げおよびサンプリングされたASP×リットル計算は、合計値を微調整するための選択的なボトムアップの視点を提供します。主要変数には、熱帯果物の生産量の変動、コールドプレスの普及率、砂糖税の適用範囲、飲料販売におけるeコマースのシェア、およびPETとカートンの平均コスト差が含まれます。これらのドライバーを過去の消費量と関連付ける多変量回帰を用いて将来予測を行い、想定される軌跡に関する専門家のコンセンサスによって補完しています。ボトムアップのギャップは、エビデンスが最も強いチャネルまたは地域に基づく比例配分によって補完されます。

データ検証と更新サイクル

アウトプットは、アナリストによる3段階のレビュー、外部需要指標との差異チェック、およびクライアント側の妥当性確認を経ます。モデルは12ヶ月ごとに更新され、収穫ショック、規制の動向、または大型買収が市場ダイナミクスに重大な影響を与える場合には臨時改訂が行われます。クライアントが最新の見解を受け取れるよう、レポートリリース直前に最終チェックポイントが完了します。

MordorのFruit And Vegetable Juiceベースラインが信頼される理由

各社が独自の製品ミックス、包装形態、および価格基準を選択した上で異なる更新サイクルを適用するため、公表数値はしばしば乖離します。

主なギャップの要因としては、一部の調査が濃縮物や業務用バレルを小売価値に含めていること、卸売価格を基準にすることで合計値を過大評価していること、または成熟経済における砂糖税の抑制効果を考慮せずに一律の成長率を適用していることが挙げられます。Mordor Intelligenceは、スコープを包装済み小売ユニットに限定し、モデルを年次更新し、ASPの動向を国別にマッピングすることで、ベースラインの根拠を明確かつ再現可能な状態に保っています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 111.07 B(2025年) | Mordor Intelligence | - |

| USD 295.49 B(2024年) | Global Consultancy A | 濃縮物および業務用ドラムを含む;卸売価格を使用 |

| USD 313.10 B(2025年) | Regional Consultancy B | 果物ジュースとファンクショナルショットおよびスムージーを統合;一次調査が限定的 |

| USD 129.01 B(2024年) | Trade Journal C | 野菜ジュースを除外;地域全体でASPを一律と仮定 |

要約すると、他の調査会社がスコープの選択や未検証の前提条件によって高低に振れる一方、当社の厳格な変数選択、年次更新、および二重検証ループは、意思決定者が自信を持って依拠できる、バランスの取れた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

2026年の世界の果物・野菜ジュース市場の規模はどのくらいですか?

果物・野菜ジュース市場規模は2026年に1,162億3,000万米ドルで、予測CAGRは5.53%です。

最も速く成長している製品カテゴリーはどれですか?

野菜ジュースが成長をリードしており、低糖分と機能性ポジショニングにより2031年までCAGR 8.41%で成長しています。

サプライチェーンを再形成している包装トレンドは何ですか?

100%リサイクル樹脂から作られたPETボトルは、小売業者の持続可能性目標に支えられ、CAGR 6.18%で拡大しています。

最も高い成長を示す地域はどこですか?

南米は、強化基準と低温輸送の改善に牽引され、2031年までに最も強い地域CAGR 7.21%を記録すると予測されています。

最終更新日: