フリーズドライ果物・野菜市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

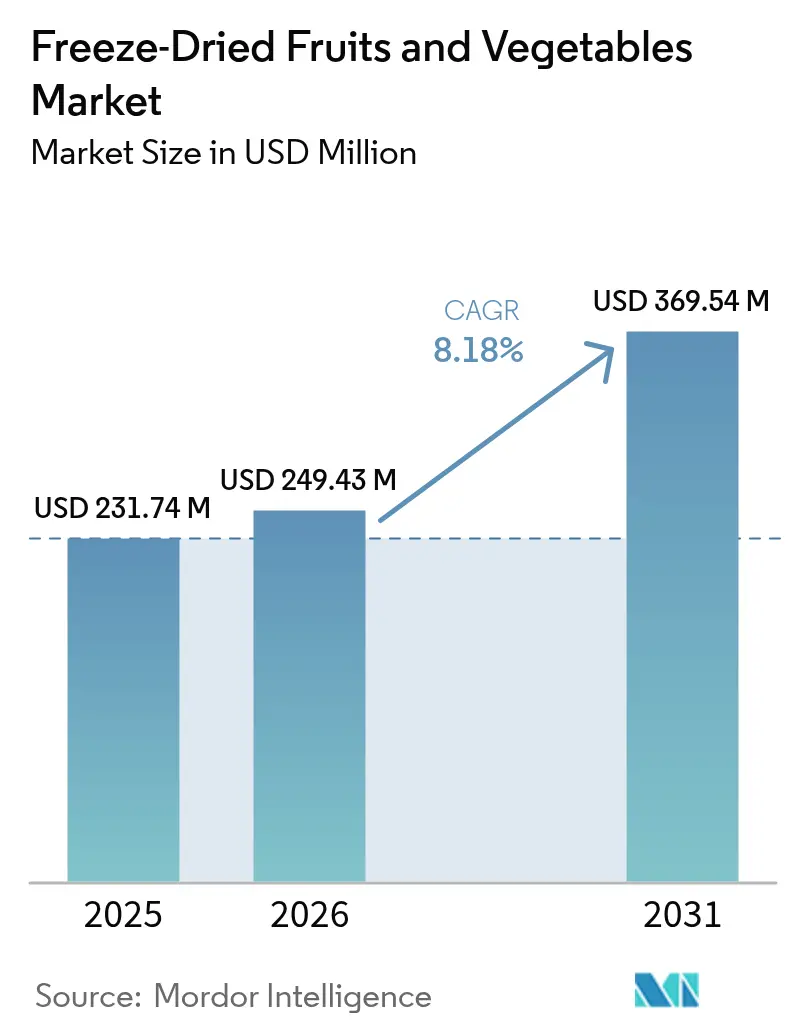

| 市場規模 (2026) | 249.43 百万米ドル |

| 市場規模 (2031) | 369.54 百万米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフリーズドライ果物・野菜市場分析

2026年のフリーズドライ果物・野菜市場規模は2億4,943万米ドルと推定され、2025年の2億3,174万米ドルから成長しており、2031年の予測値は3億6,954万米ドルで、2026年から2031年にかけて8.18%のCAGRで成長する見込みです。エネルギー効率の高い大気圧システムは、従来の真空ユニットと比較して消費電力を30%削減し、超音波または赤外線を組み合わせたハイブリッドモジュールは一次乾燥時間を最大70%短縮し、1キログラムあたりのコストを低下させ、商業的普及を拡大しています。規制面の圧力も同様に重要であり、2024年に開始された米国農務省・環境保護庁(USDA-EPA)の国家食品ロス・廃棄削減戦略は、フリーズドライを家庭廃棄物削減および外観上不完全な農産物の有効活用のための優先技術として位置づけています。気候変動の不安定性が採用を後押ししており、小売業者は色と栄養素を数年間保持できる常温保存可能なベリーや熱帯果物を取り扱うことで、生鮮農産物の不足に備えています。これらの構造的・政策的推進要因が相まって、ミールキットや非常食分野におけるフリーズドライ果物・野菜市場の堅調な需要見通しを支えています。

主要レポートのポイント

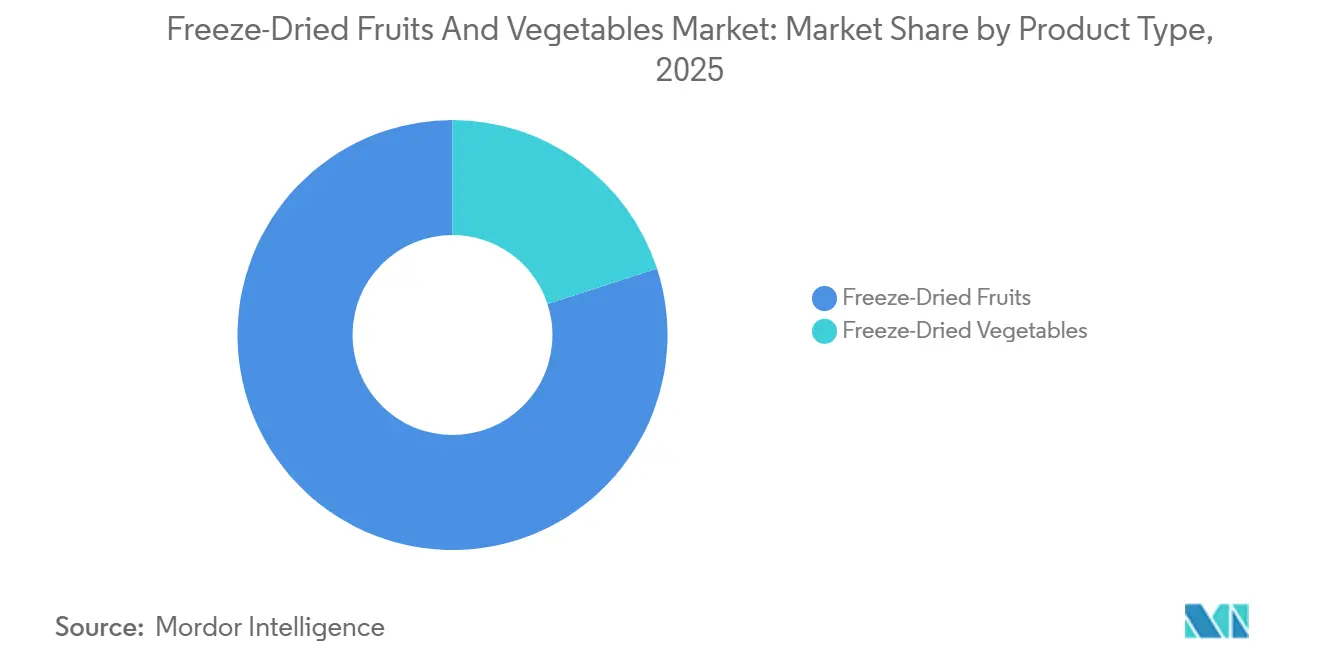

- 製品タイプ別では、フリーズドライ果物が2025年のフリーズドライ果物・野菜市場シェアの80.01%を占め、フリーズドライ野菜は2031年にかけて8.71%のCAGRで拡大する見込みです。

- 形態別では、ホール/ダイス状製品が2025年のフリーズドライ果物・野菜市場規模の78.05%を占め、パウダーおよび顆粒形態は2026年から2031年にかけて8.86%のCAGRで成長すると予測されています。

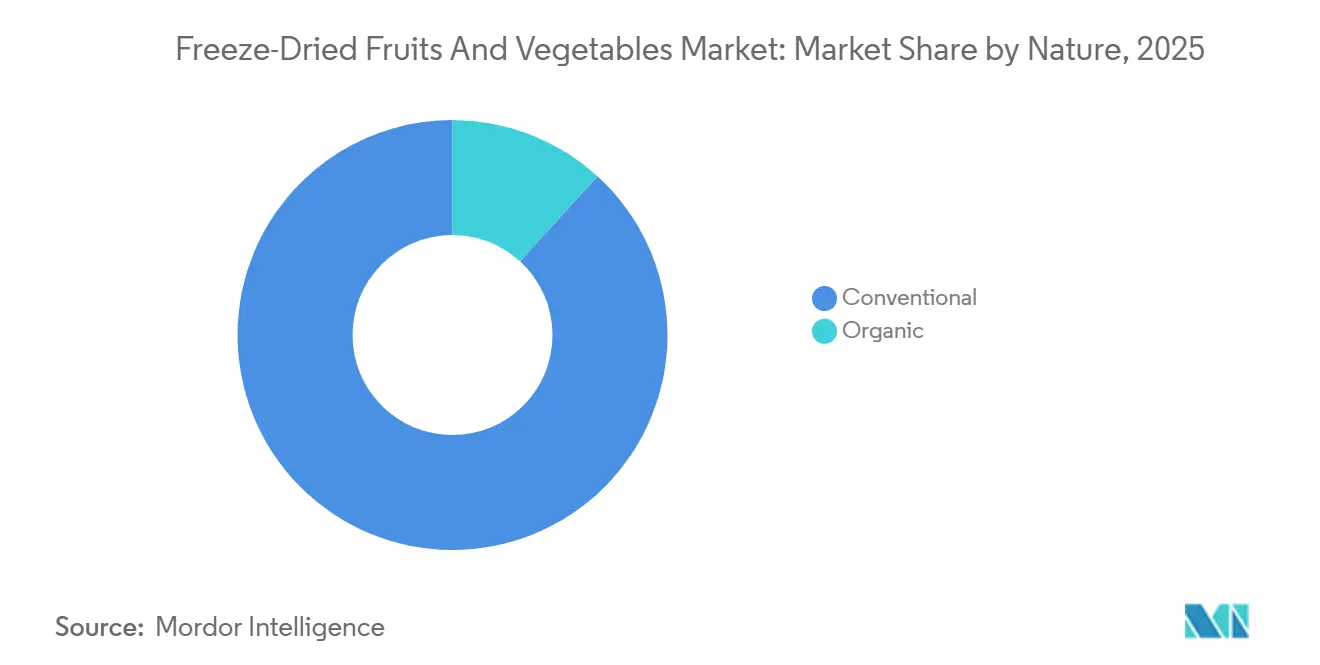

- 性質別では、従来型製品が2025年の数量の88.21%を占め、オーガニック製品は2026年から2031年にかけて9.52%のCAGRで成長する軌道にあります。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の世界売上の55.28%を占めましたが、オンライン小売店は直接消費者向けサブスクリプションモデルにより9.73%のCAGRが見込まれています。

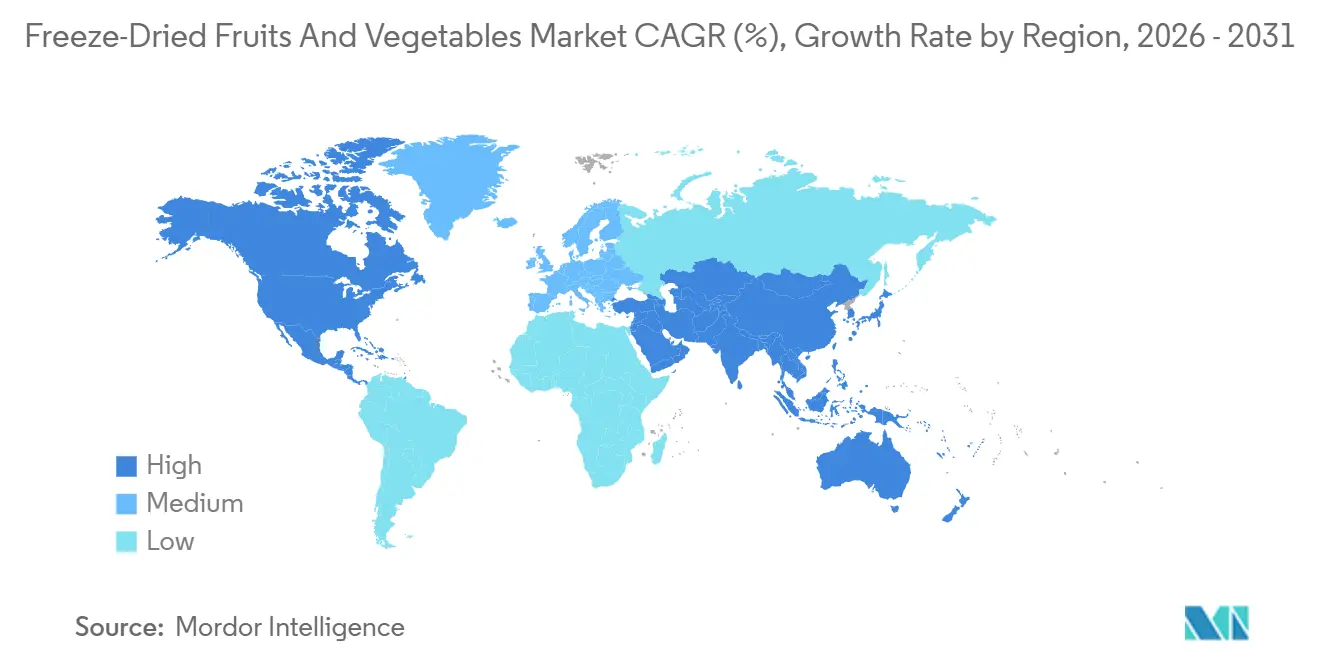

- 地域別では、北米が2025年の金額の35.43%を占め、アジア太平洋は中国、インド、日本を牽引役として9.35%のCAGRで最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフリーズドライ果物・野菜市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利で栄養豊富なスナックへの需要増加 | +1.2% | 北米および欧州で最大普及率を示す世界全体 | 中期(2〜4年) |

| アウトドア・冒険・非常食チャネルの成長 | +0.9% | 北米、欧州、アジア太平洋(オーストラリア、日本) | 短期(2年以内) |

| 電子商取引およびD2C流通の拡大 | +1.1% | 北米およびアジア太平洋の都市部が牽引する世界全体 | 中期(2〜4年) |

| 通年供給と食品廃棄削減のメリット | +0.8% | 北米およびEUで規制推進が最も強い世界全体 | 長期(4年以上) |

| ハイブリッドエネルギー効率型フリーズドライ技術の登場 | +0.7% | 北米、欧州、アジア太平洋(中国、韓国) | 長期(4年以上) |

| 市場成長を後押しするソーシャルメディアの影響 | +2.1% | 北米および欧州に集中する世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

便利で栄養豊富なスナックへの需要増加

微量栄養素の保持はこのカテゴリーの特徴的なメリットであり、ビタミンCの保持率が90%以上と、熱風乾燥果物の典型的な50〜60%を上回り、食料品店の棚でのプレミアムポジショニングを支えています。米国のスーパーマーケットにおけるフリーズドライイチゴおよびラズベリーの小売売上は、ミレニアル世代とZ世代の消費者が砂糖を多く含む菓子類から離れるにつれ、2025年に前年比で増加しました。この変化は、常温保存可能で軽量なフォーマットが外出先での消費パターンに合致する職場や旅行中のスナック機会によってさらに増幅されています。フリーズドライマンゴーおよびパイナップルキューブは空港のコンビニエンスストアや企業の自動販売機での棚スペースを獲得し、ウェルネス重視の調達方針においてキャンディやチップスに取って代わっています。フリーズドライ農産物の低水分活性が微生物リスクを最小化し、賞味期限を延長してコンプライアンスを容易にするため、FDAのトレーサビリティ規則もさらに魅力を高めており、熱風乾燥の典型的な50〜60%を上回っています。

電子商取引およびD2C流通の拡大

フリーズドライ製品は冷蔵による最終配送コストを回避できるため、宅配ネットワークに最適です。Thrive Lifeなどのサブスクリプションサービスは、四半期ごとのベリーおよび野菜の配送がスーパーマーケットの単品販売の4〜5倍の利益率をもたらすと報告しており、Amazonのレコメンデーションエンジンはフリーズドライスナックをプロテインパウダーと組み合わせてカテゴリーをまたいだ発見を加速させています。電子商取引はマイクロセグメンテーションも可能にしており、ブランドはスーパーマーケットの棚スペースを正当化するほどの数量はないものの、ニッチなオーディエンスが検索やソーシャルチャネルを通じて自己選択するオンラインでは1キログラムあたり40〜60米ドルを要求できる、単一産地のオーガニックイチゴや在来種トマトパウダーを提供できます。Amazonのアルゴリズムによるレコメンデーションエンジンがさらに発見を増幅させており、フリーズドライスナックはプロテインパウダーやミールリプレイスメントシェイクとの「よく一緒に購入されている商品」バンドルに頻繁に表示され、顧客基盤を相互に拡大しています。

通年供給と食品廃棄削減のメリット

2030年までに国家廃棄物を50%削減するという目標は、米国の加工業者に余剰または外観上不完全な農産物を再利用することを強いており、フリーズドライが最もスケーラブルな選択肢となっています[1]出典:国際電気通信連合、「ファクト&フィギュアズ2024」、itu.int 。この規制上の推進力はEUでも同様であり、加盟国は2027年までに廃棄物削減指令を国内法に転換する必要があり、公共部門の給食における常温保存可能な食材の調達インセンティブを生み出しています。通年供給は消費を収穫の季節性から切り離し、フリーズドライラズベリーおよびブルーベリーは全四半期にわたって一貫した価格と品質を効果的に維持し、食品メーカーが年間契約を締結し、生鮮ベリー市場に典型的な年間30〜50%の価格変動をヘッジすることを可能にします。戦略的な意味合いは深遠であり、フリーズドライは腐敗しやすい商品を貯蔵可能な資産に変換し、加工業者が季節的な過剰供給を裁定取引し、キャッシュフローを平準化することを可能にします。生産者にとっては、これが生鮮市場価格を下落させることなく余剰数量を吸収する新たな販売チャネルを生み出し、プレミアム品種の底値を効果的に引き上げます。

市場成長を後押しするソーシャルメディアの影響

ソーシャルメディアは、消費者の認識と購買行動を形成することにより、フリーズドライ果物・野菜の世界的な需要に大きな影響を与えています。健康トレンドに沿ったインフルエンサーや栄養士は、これらのスナックをクリーンイーティング運動に共鳴する便利で栄養豊富な選択肢として強調しています。フリーズドライ果物・野菜の鮮やかな色と視覚的な魅力は、InstagramやTikTokなどのプラットフォームでスムージーボウル、ヨーグルトパフェ、創造的なランチボックスのアイデアに頻繁に登場するバイラルコンテンツとして人気を博しています。ブランドは、従来のマーケティング戦略を超えて、信頼性と認知度を高めるためにインフルエンサーとのパートナーシップやユーザー生成コンテンツをますます活用しています。さらに、2024年にポーツマス大学が実施した調査では、消費者の60%がインフルエンサーの推薦を信頼しており、購買決定のほぼ半数がこれらの推薦に影響されていることが明らかになりました[2]出典:ポーツマス大学、「ソーシャルメディアインフルエンサーの『ダークサイド』とマーケティングおよび消費者行動への影響に関する新研究」、port.ac.uk。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリーズドライ工場の高い資本・エネルギー集約性 | -1.3% | 電力コストが高い地域で深刻な世界全体 | 長期(4年以上) |

| 価格感応度の高い地域における生鮮農産物への消費者嗜好 | -0.9% | アジア太平洋(日本・シンガポールを除く)、南米、中東・アフリカ | 中期(2〜4年) |

| プレミアム果物サプライチェーンにおける気候変動による不安定性 | -0.8% | 地中海、中央アメリカ、東南アジア | 短期(2年以内) |

| オーガニック認証フリーズドライ能力の限界 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産コストと資本投資

基本的な産業用フリーズドライヤーは高い資本コストとサイクル運転コストを伴い、資本償却がサイクルあたりの総コストの91〜95%を占めており、単位経済性がプラスに転じる前に急勾配の数量閾値が生じます。比較として、1サイクルあたり最大680キログラムの湿潤製品を処理できる商業規模のParker 6フリーズドライヤーは約998キロワット時を消費し、同等の生産量を卓上ユニットで達成するには167台が必要となり、規模の資本効率を強調すると同時に中小規模加工業者の参入障壁も示しています[3]出典:Parker Freeze Dry、「フリーズドライにおけるエネルギーと時間の消費」、parkerfreezedry.com。エネルギーコストが課題をさらに複雑にしており、フリーズドライは最もエネルギー集約的な食品保存方法の一つであり、除去される水1キログラムあたりの比エネルギー消費量(SEC)は7.2〜10キロワット時以上の範囲であり、熱風乾燥の1〜2キロワット時と比較して高くなっています。長い設備寿命(20〜30年)と高い切り替えコストが加工業者を技術選択に縛り付け、より新しく効率的なハイブリッドシステムの普及を遅らせ、コスト上の不利を永続させています。

価格感応度の高い地域における生鮮農産物への消費者嗜好

フリーズドライ果物・野菜は1キログラムあたりの小売価格が生鮮品より高く、家庭の食費が制約されている市場、すなわちアジア太平洋の多く(日本とシンガポールを除く)、南米、中東・アフリカでは、消費者は常温保存の利便性よりも生鮮または最小限に加工された農産物を優先します。文化的要因がこの抑制を強化しており、多くのアジアおよびラテンアメリカ料理では食感と水分含量が料理の本格性に不可欠であり、フリーズドライ野菜のパリパリとした軽量な特性は伝統的な調理法には劣るまたは不適切と認識されています。先進国市場においても、生鮮農産物は強い健康イメージと小売ディスプレイでの視覚的魅力から恩恵を受けています。この抑制は野菜セグメントで最も強く、固有の甘みが低くスナック機会が少ないためプレミアム価格を支払う意欲が低下しており、フリーズドライエンドウ豆やニンジンは価格設定された冷凍または缶詰の代替品との競争に苦戦しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:果物が優位、野菜は植物性需要により加速

2025年、フリーズドライ果物は小売スナックとしての人気、シリアル・ヨーグルトトッピング・焼き菓子の主要原料としての地位により、市場シェアの80.01%という圧倒的な割合を占めました。利便性、長い賞味期限、栄養価の保持がさらに広範な採用に貢献しました。鮮やかな色と高いアントシアニン含量で知られるイチゴ、ラズベリー、パイナップルが数量の半分以上を占め、特に自然で栄養豊富な選択肢を求める健康意識の高いミレニアル世代に好まれました。リンゴとマンゴーは主に原料として使用され、リンゴの切れ端はグラノーラやオートミールに使われ、マンゴーパウダーは添加糖を減らしクリーンラベルトレンドに沿うためスムージーミックスに加えられました。さらに、クリーンラベルおよび最小限に加工された食品への需要の高まりが、様々な用途でのフリーズドライ果物の使用を後押ししています。

フリーズドライ野菜は2031年にかけて年率8.71%で成長し、市場全体を上回る見込みです。この成長は、タンパク質豊富な豆類と食物繊維豊富な野菜に注力する植物性ミールキットおよび非常食メーカーによって促進されています。かつてキャンプ食品やインスタントスープに限られていたエンドウ豆、トウモロコシ、ニンジンは、全食品タンパク質を好むZ世代消費者をターゲットとした植物性プロテインボウルに使用されるようになっています。さらに、野菜セグメントの成長は地理的多様化を反映しており、西洋のスナックトレンドとは独立して、より高い野菜消費量に牽引されるアジア太平洋市場が需要を主導しています。

形態別:機能性飲料が原料を牽引し、パウダー形態が拡大

2025年、ホールおよびダイス状のフリーズドライ製品が市場の78.05%を占め、視覚的魅力と食感が購買決定を左右する小売スナック、シリアルインクルージョン、トレイルミックス用途に対応しました。フリーズドライマンゴー、ほうれん草、スピルリナを含む一人前のサシェは、パウダーが機能性飲料で活躍する理由を示しています。すなわち、迅速な再水和、鮮やかな色、栄養素の保持です。この視覚的価値は特に子供向けスナックで重要であり、親が原材料リストを精査し、過度に加工または混合物と認識される可能性のあるパウダーよりも認識可能な全食品を好みます。形態のセグメンテーションは流通チャネルにも対応しており、ホール/ダイス状製品は衝動買いや外出先での消費が一人前パウチを好むスーパーマーケットやコンビニエンスストアの棚を支配しています。

パウダーおよび顆粒形態は2031年にかけて年率8.86%で成長すると予測されており、フリーズドライ果物・野菜パウダーの即溶性と濃縮された栄養密度を重視する機能性飲料メーカーに牽引されています。フリーズドライマンゴー、ほうれん草、スピルリナパウダーを含む一人前のスムージーサシェは、水または植物性ミルクで60秒以内に再水和します。スプレードライまたはドラムドライ原料に見られるざらつきや酸化による褐変を回避し、サードパーティの試験データがビタミンC保持率90%以上を確認し、「スーパーフード」の主張を裏付けています。プロテインパウダーの製造業者もフリーズドライインクルージョンへの移行を進めており、フリーズドライイチゴおよびブルーベリー顆粒はシェイカーボトルで鮮やかな色と認識可能な果物の粒を提供し、プレミアム製品をコモディティホエイブレンドと差別化し、スプレードライ果物パウダーよりも高い価格プレミアムを実現しています。

性質別:オーガニックのプレミアムポジショニングが加速

2025年、従来型フリーズドライ製品が市場を支配し、88.21%のシェアを保持しました。この優位性は、認証済みオーガニックフリーズドライ施設の限られたプールと、3〜5年を要するUSDAのオーガニック認証プロセスに起因しています。従来型フリーズドライ製品はコスト競争力とスケーラビリティによって市場シェアを維持しています。加工業者はグローバルなコモディティ市場から調達し、一貫した品質のために産地をブレンドし、オーガニック認証に必要な分離なしに継続的に操業できます。アジア太平洋および南米は、オーガニックインフラの未発達とプレミアム価格を支払う消費者意欲の低さから、2031年まで主に従来型にとどまる見込みです。

オーガニックフリーズドライ果物・野菜は2031年にかけて年率9.52%で成長すると予測されています。欧州はEU規則2018/848の厳格な規制とドイツ、フランス、オランダにおける強い消費者需要に牽引され、オーガニック運動をリードしています。北米はこれに続き、Whole Foodsなどの小売業者やThrive Lifeなどのサブスクリプションサービスがオーガニック製品に対するより高い顧客価値を報告しています。欧州と北米では、小売スナックおよび機能性飲料セグメントのオーガニック製品が拡大すると予想されています。重要な洞察は、オーガニック能力がボトルネックであり続けているということです。認証施設とオーガニック生産者との長期契約に投資する加工業者は、より高い利益率を確保し、コモディティ価格変動を緩和できます。

流通チャネル別:サブスクリプションモデルと常温安定性によりオンライン小売が急増

2025年、スーパーマーケットおよびハイパーマーケットがフリーズドライ果物・野菜販売の55.28%を占め、広範な来客数、衝動買いのダイナミクス、グラノーラ・ヨーグルト・朝食シリアルと並べてフリーズドライスナックをクロスマーチャンダイジングする能力を活用しました。これらのチャネルは幅広い消費者層を引き付け、利便性とアクセシビリティを提供する能力から恩恵を受けています。スーパーマーケットおよびハイパーマーケットは、フリーズドライマンゴーやリンゴスライスの一人前パウチがレジカウンターでキャンディバーやチップスと競合する衝動買いや外出先での機会に対応しています。しかし、このチャネルは来客数の減少と消費者がルーティン購入をオンラインやウェアハウスクラブに移行するにつれて課題に直面しています。

オンライン小売店は2031年にかけて年率9.73%で成長すると予測されており、フリーズドライ製品の常温安定性、低い破損リスク、サブスクリプション補充モデルとの適合性に牽引されています。Thrive LifeやNatierraなどの直接消費者向けブランドは、フリーズドライベリー、野菜、食事コンポーネントを一回限りの購入と比較して15〜20%割引で提供する四半期ごとのサブスクリプションボックスを導入しています。これらのモデルは、スーパーマーケットでの取引型販売より4〜5倍高い顧客生涯価値を構築し、予測可能な再注文サイクルを通じて顧客獲得コストを低下させます。Amazonのアルゴリズムによるレコメンデーションエンジンがさらに発見を促進し、フリーズドライスナックはプロテインパウダーやミールリプレイスメントシェイクとの「よく一緒に購入されている商品」バンドルに頻繁に表示され、追加売上を促進しています。

地域分析

2025年、北米は35.43%の市場シェアを確保し、米国のアウトドアレクリエーション経済、非常時備蓄文化、フリーズドライ原料を好む植物性食品トレンドに牽引されました。フリーズドライ野菜セグメントは急速に成長しており、ミールキットサービスや植物性ブランドがコールドチェーンコストなしにタンパク質と食物繊維を提供するためにフリーズドライエンドウ豆、枝豆、トウモロコシを使用しています。Conagraの2026年レポートはタンパク質を主要な推進要因として強調し、フリーズドライ豆類が10%の数量成長を達成しました。カナダとメキシコは新興の貢献国であり、メキシコは米国および欧州市場向けのオーガニックフリーズドライ熱帯果物のハブとなっています。

アジア太平洋は都市化、所得の上昇、常温保存食品への需要に牽引され、2031年にかけて年率9.35%で成長すると予測されています。中国市場ではフリーズドライ野菜がインスタントラーメンや調理済み食品で人気を集めています。インド市場は規模は小さいものの、電子商取引が第2・第3層都市に浸透するにつれて拡大しており、フリーズドライマンゴーおよびバナナチップスがプレミアムスナックとして販売されています。日本市場は災害備蓄と軽量な食事を求める高齢化人口に牽引されています。シンガポール、韓国、オーストラリアなどの小規模市場は急速に成長しており、シンガポールはプレミアムフリーズドライスナックのハブとして台頭しています。

2025年、欧州は20%台中盤のシェアを保持し、ドイツ、英国、フランスが牽引しました。EUのオーガニック規則はコンプライアンスコストを高めますが、認証済み加工業者が利益率を守るプレミアムを請求することも可能にします。南米と中東・アフリカは低い二桁台の市場シェアを保持しており、価格感応度、限られたコールドチェーンインフラ、フリーズドライ製品に対する消費者認知の低さによって制約されています。ブラジルとアルゼンチンが南米の需要をリードしており、フリーズドライアサイーおよびパッションフルーツパウダーが輸出で注目を集めていますが、国内消費は依然として低水準です。中東・アフリカでは、南アフリカ、サウジアラビア、アラブ首長国連邦が在外居住者人口、観光、食料安全保障イニシアチブに牽引されて優位を占めています。

競合状況

フリーズドライ果物・野菜市場は適度に分散した競争環境にあり、多数の地域および国際的なプレーヤーが存在します。Brothers International Food Holdings, LLC、Natierra、Expedition Foods Limited、American Outdoor Products, Inc.、Harmony House Foods Inc.などの企業が世界市場で注目すべきシェアを保持しています。主要プレーヤーは市場ポジションを強化するために製品イノベーションを優先しています。さらに、合併・買収や生産・流通ネットワークの拡大などの戦略が、市場での存在感を高め製品ラインナップを多様化するために活用されています。

2024年7月、Thrive Freeze DryはParadiesfrucht GmbHを買収し、垂直統合に向けた戦略的な動きを示しました。この買収はThrive社の欧州における市場プレゼンスを強化し、製造能力を最適化します。また、Paradiesfrucht社のフリーズドライ製品における専門知識を活用することで、Thrive社は製品ラインナップを拡大し、より広い顧客基盤に対応することが可能になります。同時に、企業はエネルギー効率を改善しプロセスを自動化する技術に投資し、労働コストを削減しながら一貫した製品品質を確保しています。これらの技術的進歩は、長期的に業務効率を高め、持続可能な生産慣行を支援することが期待されています。

ホワイトスペースの機会はオーガニック認証、パウダー形態、直接消費者向けチャネルに集中しており、USDAまたはEUのオーガニック認証フリーズドライラインに投資する加工業者は50〜80%の価格プレミアムを獲得しコモディティサイクルから身を守ることができますが、3〜5年の認証プロセスと厳格な分離プロトコルが追加投資を抑制するため、認証能力は依然として希少です。Lyofood(ポーランド)やBuah(ドイツ)などの小規模競合他社は、スーパーマーケットのスロッティングフィーやプロモーション手当を回避する直接消費者向けサブスクリプションモデルを構築することで既存企業を揺るがし、取引型小売販売の30〜50%高い粗利益率と4〜5倍の顧客生涯価値を生み出しています。

フリーズドライ果物・野菜業界リーダー

Brothers International Food Holdings, LLC

Natierra

Expedition Foods Limited

American Outdoor Products, Inc.

Harmony House Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Balance of Natureは米国全土でBalance of Natureフリーズドライフルーツスナックを誇らしげに発表しました。製品は保存料、着色料、添加糖を一切使用せず、全天然原料のみで製造されていると主張されています。

- 2025年4月:ケニアを拠点とするWambugu Applesは、100%地元産農産物のみを使用すると独自に主張する新しいフリーズドライフルーツ製品ラインの発売により、健康スナック市場に参入してポートフォリオを多様化しました。

- 2025年2月:Brothers All NaturalはExpo West 2025でチリライムマンゴーフリーズドライフルーツクリスプを発表しました。同社によると、これらのクリスプはフリーズドライマンゴースライスから製造され、マンゴーの自然な甘みとタンジーなチリライムフレーバーを組み合わせています。

世界のフリーズドライ果物・野菜市場レポートの範囲

フリーズドライ果物・野菜は、特定の温度で長い賞味期限を達成するために凍結された食品です。凍結乾燥(ライオフィライゼーション)と呼ばれるこのプロセスは、栄養素と香気成分を保持することで賞味期限を延長するために使用されます。フリーズドライ果物・野菜市場は、製品タイプ、形態、性質、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はフリーズドライ果物とフリーズドライ野菜にセグメント化されています。フリーズドライ果物はさらにイチゴ、ブルーベリー、ラズベリー、ブラックベリー、パイナップル、マンゴー、リンゴ、その他の果物タイプにサブセグメント化されています。フリーズドライ野菜はさらにトウモロコシ、エンドウ豆、ニンジン、ジャガイモ、マッシュルーム、その他の野菜タイプにサブセグメント化されています。形態別では、市場はホール/ダイス状とパウダーおよび顆粒にセグメント化されています。性質別では、市場は従来型とオーガニックにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、オンライン小売店、その他にセグメント化されています。さらに、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興・確立経済の分析を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(トン)に基づいて行われています。

| フリーズドライ果物 | イチゴ |

| ラズベリー | |

| パイナップル | |

| リンゴ | |

| マンゴー | |

| その他の果物 | |

| フリーズドライ野菜 | エンドウ豆 |

| トウモロコシ | |

| ニンジン | |

| ジャガイモ | |

| マッシュルーム | |

| その他の野菜 |

| ホール/ダイス状 |

| パウダー/顆粒 |

| 従来型 |

| オーガニック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | フリーズドライ果物 | イチゴ |

| ラズベリー | ||

| パイナップル | ||

| リンゴ | ||

| マンゴー | ||

| その他の果物 | ||

| フリーズドライ野菜 | エンドウ豆 | |

| トウモロコシ | ||

| ニンジン | ||

| ジャガイモ | ||

| マッシュルーム | ||

| その他の野菜 | ||

| 形態別 | ホール/ダイス状 | |

| パウダー/顆粒 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

フリーズドライ果物・野菜市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけて8.18%のCAGRで拡大し、3億6,954万米ドルに達すると予測されています。

最も急成長しているセグメントはどれですか?

フリーズドライ野菜は植物性ミールキットと非常食に牽引され、8.71%のCAGRと予測されています。

パウダーが人気を集めている理由は何ですか?

パウダー形態は素早く溶解し、栄養素を保持し、プレミアム価格を実現する機能性飲料の処方に適しています。

電子商取引は販売をどのように再形成していますか?

直接消費者向けサブスクリプションはスーパーマーケット販売の4〜5倍の利益率をもたらし、9.73%のCAGRで成長しています。

最終更新日: