アジア太平洋地域の果物・野菜原材料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

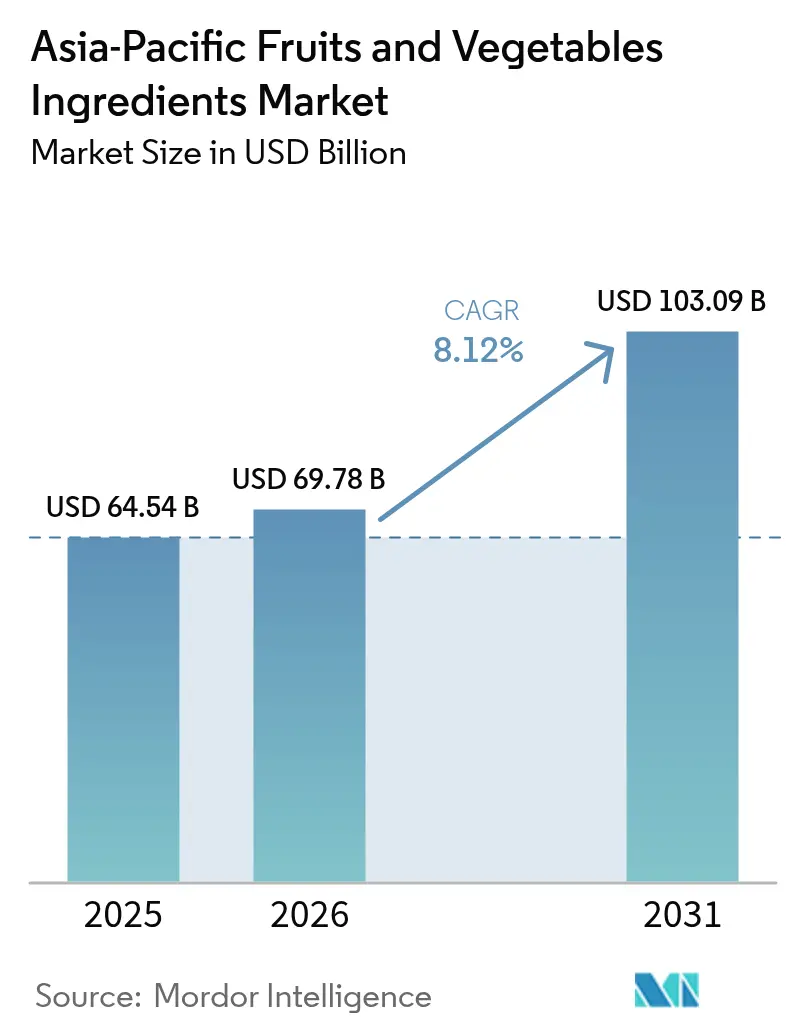

| 基準年の市場規模 (2025) | 64.54 十億米ドル |

| 市場規模 (2026) | 69.78 十億米ドル |

| 市場規模 (2031) | 103.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の果物・野菜原材料市場分析

アジア太平洋地域の果物・野菜原材料市場規模は、2025年の6,454万米ドルから2026年には6,978万米ドルに成長し、2026年〜2031年の年平均成長率8.12%で2031年までに1億309万米ドルに達すると予測されています。原材料バイヤーは、規制強化と天然由来の原材料に対する消費者需要の高まりを背景に、合成添加物から認識可能な果物・野菜由来物へと関心をシフトしています。2025年4月に施行されたタイの第4フェーズ砂糖税の引き上げや、インドネシアの栄養レベル規制草案は、添加糖を抑えながら風味を維持するマンゴー、パイナップル、ベリー類の濃縮物を使った製品の再処方を飲料メーカーに迫っています。地域的包括的経済連携(RCEP)などの貿易圏は、加工食品の関税を引き下げることで、果物・野菜を付加価値製品にまとめる中国およびASEAN加工業者の輸出経路を広げています。消費者レベルでは、買い物客の70%が原材料リストを精査しており、58%が短くて自然な配合に対してプレミアム価格を受け入れる意向を示しており、クリーンラベル原材料ソリューションへの持続的な需要の勢いを示しています。

主要レポートの要点

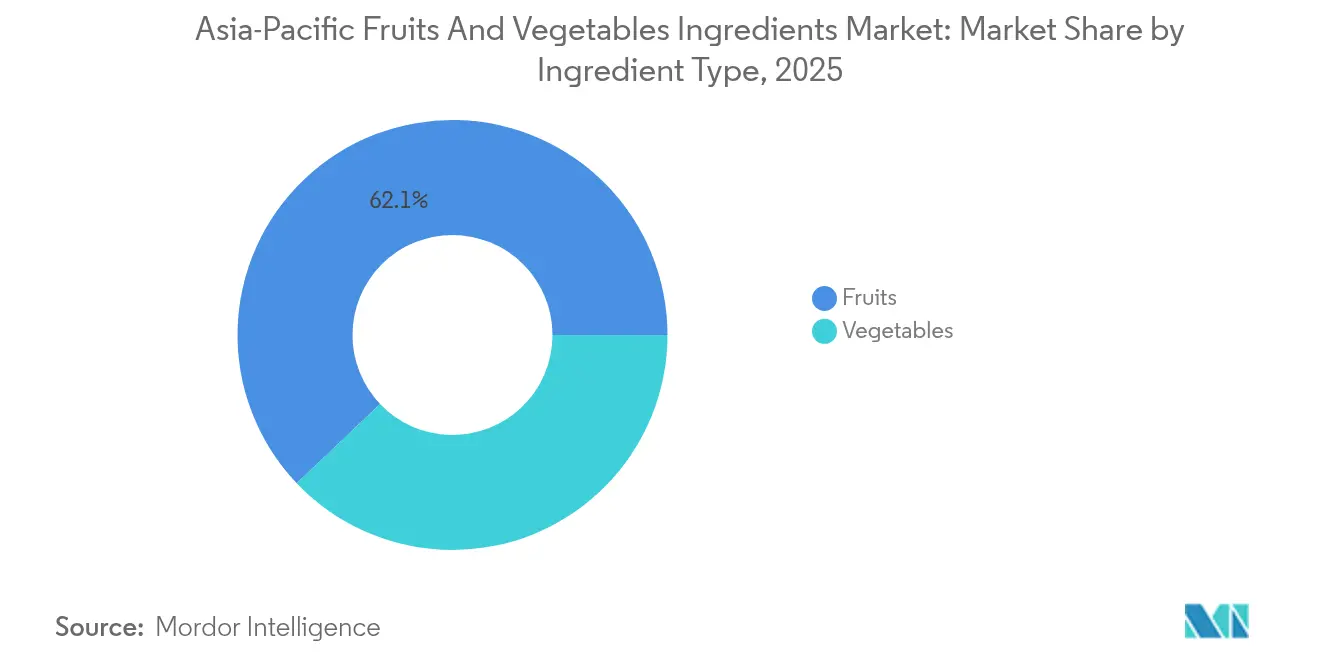

- 原材料タイプ別では、果物由来物が2025年のアジア太平洋地域の果物・野菜原材料市場シェアの62.10%をリードし、野菜原材料は2031年に向けて9.05%のCAGRで前進しています。

- 形態別では、濃縮物が2025年のアジア太平洋地域の果物・野菜原材料市場規模の40.78%を占め、一方でNFC(非濃縮還元)ジュースは2031年までに10.18%のCAGRで拡大すると予測されています。

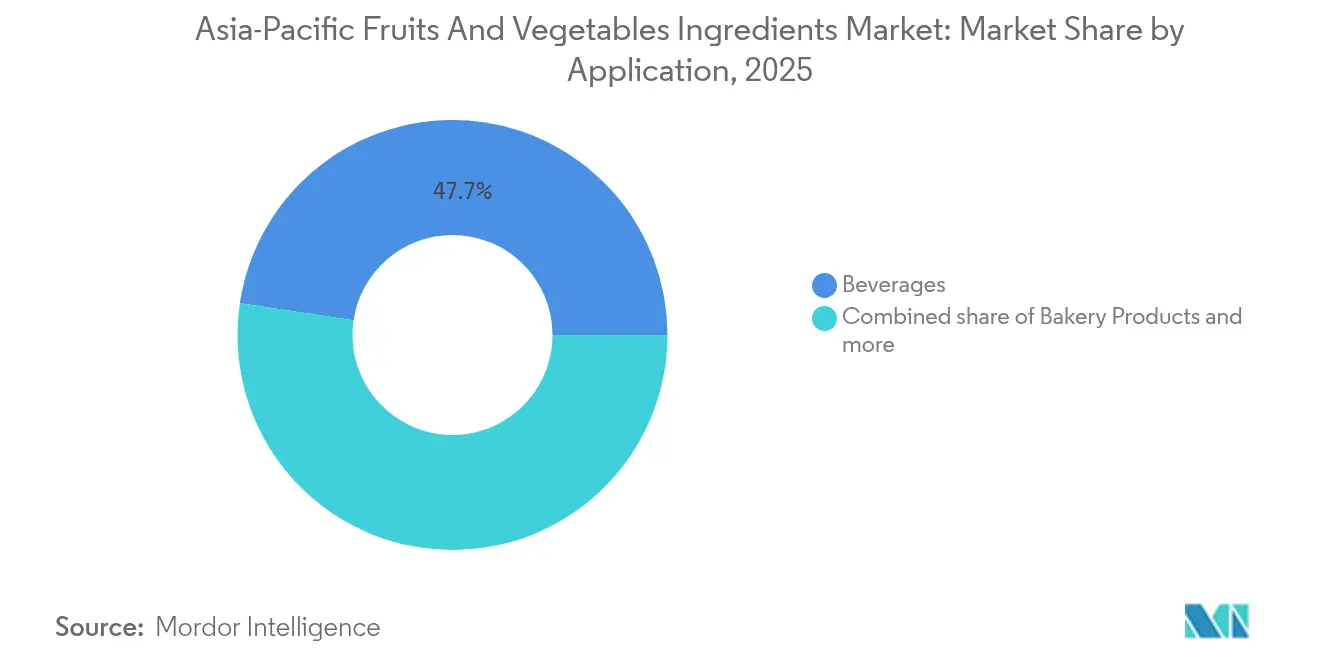

- 用途別では、飲料が2025年の需要の47.65%を占めましたが、即食(RTE)形態は予測期間中に10.43%のCAGRで拡大しています。

- 中国が2025年の地域価値の53.10%を支配しましたが、インドはコールドチェーン補助金と生産インセンティブに牽引されて9.62%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の果物・野菜原材料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 包装食品におけるクリーンラベルおよび天然原材料への需要増加 | +1.8% | 中国、タイ、インドネシア、シンガポールにおいて最も高い強度を示す世界全体 | 中期(2〜4年) |

| 飲料処方業者による果物由来の砂糖代替物の採用拡大 | +1.5% | ASEANコア(タイ、インドネシア、ベトナム)、インド・オーストラリアへの波及 | 短期(2年以下) |

| スーパーフルーツのフィトニュートリエントを特徴とする機能性食品の発売 | +1.2% | 日本、韓国、中国都市部、シンガポール | 中期(2〜4年) |

| 植物由来・ビーガン食品の成長 | +1.4% | 中国、インド、オーストラリア、東南アジア都市部 | 長期(4年以上) |

| 中国とASEANからの加工食品輸出の急増 | +1.1% | 中国(山東省、陝西省)、タイ、ベトナム、インドネシア | 中期(2〜4年) |

| アジア太平洋各国政府によるコールドチェーン補助金 | +0.9% | インド(プラダン・マントリ・キサン・サンパダ・ヨジャナ計画)、中国(国家物流計画)、ベトナム、インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装食品におけるクリーンラベルおよび天然原材料への需要増加

規制上の圧力と消費者意識の高まりにより、包装食品メーカーは合成添加物を果物・野菜由来の原材料に置き換えています。インドネシアの2024年栄養レベル(ヌートリレベル)表示草案は、高糖・高塩・高飽和脂肪に対するパッケージ前面への警告表示を義務付けており、インドネシア国家食品医薬品庁(BPOM)によれば、ドラゴンフルーツやビーツなどの天然甘味料・着色料を用いた製品の再処方が促進されています[1]出典:インドネシア国家食品医薬品庁(BPOM)、「栄養レベル規制草案」、pom.go.id。タイの第4フェーズ砂糖税(2025年4月施行)およびシンガポールの2024年栄養グレード表示も同様に、果物濃縮物やモンクフルーツエキスへのシフトをメーカーに促しており、ベトナムも加糖飲料への新税を導入しています[2]出典:タイ食品医薬品庁(Thai FDA)、「砂糖税第4フェーズ施行」、fda.moph.go.th 。消費者トレンドもこのシフトを後押ししています。Cargillの2025年アジア太平洋調査では、58%が認識可能な天然原材料に対してより高い価格を支払う意向があり、70%以上が積極的にラベルを確認していることが明らかになっています。2028年より適用される米国食品医薬品局(FDA)の更新された「健康的」表示ルールなどのグローバルな影響もアジア太平洋地域の原材料戦略を形成し、クリーンラベル製品の価値を高めています。

飲料処方業者による果物由来の砂糖代替物の採用拡大

飲料メーカーは、砂糖税規制を遵守しプレミアム化トレンドを捉えるため、精製ショ糖を果物由来甘味料に置き換えており、これにより濃縮物、NFC(非濃縮還元)ジュース、粉末果物エキスへの需要が高まっています。タイの2025年4月の砂糖税引き上げは、100ml当たり10gを超える砂糖を含む飲料を対象としています。タイ食品医薬品庁によると、2018年〜2023年の製品再処方では、サトウキビ糖、モンクフルーツ、ステビア、果物濃縮物のブレンドを使用することで、平均糖分含量を18%削減しています。NutraEx Foodが2024年7月に発売したBI-Sugarは、L-アラビノースとショ糖・ステビアを組み合わせ、甘さを維持しながら血糖反応を低下させるもので、技術革新の好例です。また、Samyang Corporationが2024年9月に韓国の蔚山(ウルサン)に建設した1,400億韓国ウォン規模の専門工場は、アジア太平洋地域の飲料市場で注目を集めている低カロリー希少糖であるアルロースを年間1万3,000トン生産しています。財政的ペナルティの増大と「人工甘味料不使用」ラベルへの消費者需要により、果物由来の砂糖代替物市場は2030年までにCAGRを約1.5パーセントポイント拡大すると見込まれています。

スーパーフルーツのフィトニュートリエントを特徴とする機能性食品の発売

アジア太平洋地域の機能性食品ブランドは、ポリフェノール、アントシアニン、カロテノイドを豊富に含むエキゾチックなフルーツエキスを免疫、腸の健康、認知機能のサポートにますます活用しており、フリーズドライパウダーと濃縮フィトニュートリエントへの需要を牽引しています。タイ食品医薬品庁は2024年7月に健康効能表示ガイドラインを更新し、バタフライピー、ドラゴンフルーツ、マンゴスチンなどの植物素材の承認を効率化しました。一方、世界保健機関(WHO)の2024年バタフライピー花エキスの安全性評価は、日本、韓国、オーストラリアなどの市場における越境貿易と規制上の受け入れを強化しています[3]出典:世界保健機関食品添加物専門家委員会(WHO JECFA)、「バタフライピーエキスの安全性評価」、who.int。Nurasaは2024年4月にシンガポールに3,840平方メートルの食品技術イノベーションセンターを開設し、精密発酵ラボとバイオリアクターを備えています。同センターは、科学技術研究庁(A*STAR)およびScaleUpBioと連携し、果物由来のプレバイオティクスとポリフェノールを活用した低糖・腸に優しい製品を開発しています。同様に、Kagome Co. Ltd.の2025年1月の「トマト会社」から「野菜会社」への戦略転換は、多様な果物・野菜のフィトニュートリエントを活用した機能性製品への移行を強調しています。アジア食品・飲料連盟によると、アジア太平洋地域の強化食品市場は年平均成長率18%超(2022年〜2027年)で成長しており、スーパーフルーツ原材料は機能性有効成分とクリーンラベルマーケティング資産の両方として機能しています。

植物由来・ビーガン食品の成長

植物由来の肉類、乳製品、スナック市場はアジアの都市部全体で急速に拡大しており、果物・野菜原材料がテクスチャー、風味、栄養の向上に活用されています。2024年11月、Nourish IngredientsはMortierella alpina由来の精密発酵脂肪「Tastilux」を生産するため中国のCabio Biotechと提携しました。これは果物・野菜の副産物をアップサイクルして1%未満の添加量で肉風の香りを実現するもので、2025年に中国の植物由来肉市場をターゲットとしています。同様に、Kinoko-Techの2024年10月のMetaphor Foodsとの協定は、オーストラリアにおける菌糸体タンパク質の生産を拡大し、マレーシア、シンガポール、インドネシア、ニュージーランドへの展開を計画しており、豆類と穀物を活用して風味を維持しながらタンパク質と食物繊維の含量を高めています。タマサート大学のGreenTein緑豆タンパク飲料やYeo'sの免疫強化豆乳など、その他の発売例も植物由来の食品形態が主流化していることを示しています。健康意識の高まり、環境問題への関心、改善された風味プロファイルにより、市場のCAGRに約1.4パーセントポイントが加わっており、流通と価格設定が動物由来製品と同等に近づくにつれて長期的な成長が見込まれています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 気候・病害虫による原材料価格の変動 | -0.8% | フィリピン、タイ、インド、ベトナム、インドネシア | 短期(2年以下) |

| 合成代替品との競合 | -0.6% | 世界全体、特に価格感応度の高いセグメント(菓子、ベーカリー)において高い強度 | 中期(2〜4年) |

| 無菌充填・凍結乾燥ラインへの高い設備投資(CAPEX) | -0.7% | 中国、インド、タイ、インドネシア、マレーシア | 中期(2〜4年) |

| 複数国にわたる複雑な規制承認 | -0.5% | ASEAN、中国、インド、日本、韓国、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候・病害虫による原材料価格の変動

極端な気象と病害虫の発生がアジア太平洋地域全体の果物・野菜の収穫を混乱させており、供給不足、価格急騰、加工コストの増加をもたらしています。2024年、フィリピンでは台風と大雨により葉物野菜、トマト、根菜類が被害を受け、地元の価格が30〜50%上昇しました。一方、北部タイでは干ばつによりマンゴーとリュウガンの収量が減少し、食糧農業機関(FAO)によれば、加工業者はより高いコストでインドやパキスタンから調達を余儀なくされました。中国の陝西省・山東省のリンゴ産地も、気温の極端な変動と不規則な降雨による予想外の収量減少に直面しました。果実バエやアブラムシなどの病害虫の圧力も収量をさらに低下させ、収穫後の選別コストを12〜18%増加させています。FAOの食料価格指数は、熱帯果物で月次変動が10%を超え、加工野菜では8%を超えており、長期契約を複雑にしています。この変動は短期的に市場のCAGRを0.8パーセントポイント低下させると予想されており、気候変動に強い作物とより良い灌漑システムの導入により緩和が見込まれています。

合成代替品との競合

合成フレーバー、色素、甘味料は、コストの低さと安定した供給のため、菓子、ベーカリー、大衆向け飲料などの価格感応度の高い市場で依然として人気があります。例えば、合成バニリンは天然バニラのコストの約10%であり、合成ベータカロテンは加熱時の安定した発色を提供し、賞味期限を延長します。クリーンラベルへの需要が高まる一方で、インド、インドネシア、フィリピンのメーカーは、大量の従来型流通において重要な1米ドル以下の小売価格を維持するために合成品を使用し続けています。アジア太平洋地域の規制は一般にGRASステータスの合成品を認可しており、施行の一貫性のなさによりペナルティが低減されています。天然原材料の価格は2024年〜2025年も変動が続くと予想されるため、合成代替品は引き続き魅力的であり、市場のCAGRを約0.6パーセントポイント制限します。しかし、タイ、インドネシア、シンガポールにおける厳格な表示規制と砂糖税ルールにより、天然代替品の使用が徐々に促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:野菜原材料がより小さい基盤にもかかわらず果物を上回る成長

野菜原材料は、2025年に果物が62.10%のシェアを保有しているにもかかわらず、2026年〜2031年にかけて9.05%のCAGRで最も速い成長率となる見込みです。植物由来食品・機能性食品の台頭が、肉類代替品、乳製品代替品、強化スナックにおける野菜由来タンパク質、食物繊維、フィトニュートリエントへの需要を牽引しています。Kagome Co. Ltd.の2025年1月の「トマト会社」から「野菜会社」への転換は、ペーストとピューレを超えてフリーズドライパウダー、濃縮エキス、発酵誘導体へと拡大する機会を強調しています。ニンジン、ビーツ、トマトが量的に主流であり、ビーツパウダーは植物由来バーガーや乳製品不使用ヨーグルトにおいて合成赤色40号やカルミンに置き換わっています。一方、カボチャやバターナッツはベーカリーおよび菓子用途に自然なテクスチャーと穏やかな甘みを加えています。

果物は、飲料、菓子、ベーカリー製品への定着した利用により最大の原材料セグメントであり続けており、リンゴ、オレンジ、パイナップル、マンゴー、バナナがペクチンや天然酸味などの風味と機能的なメリットの両方を提供しています。イチゴ、ブルーベリー、ラズベリーなどのベリー類は、アントシアニンの健康効果と機能性飲料・乳製品におけるスーパーフードとしての位置付けにより、最も成長の速い果物セグメントです。キウイなどのエキゾチックなフルーツは、日本、韓国、中国都市部のプレミアムニッチに対応しています。タイでSIG XSlimBlocカートンに包装されたI.P. Natural Productsの2024年5月のIvyブランドのタマリンドおよびプラムジュースなどの地域ローンチは、地元フレーバーのオンザゴー商業化を示しています。野菜原材料はインド食品安全基準局(FSSAI)およびASEANフレームワーク下での規制承認も簡略であり、一方で新規果物エキスはしばしば毒性学的評価書類を必要とし、イノベーションと市場戦略に影響を与えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

形態別:プレミアム化に伴うNFC(非濃縮還元)ジュースの急増

NFC(非濃縮還元)ジュースは、2025年に濃縮物が40.78%のシェアを保有しているにもかかわらず、形態セグメントの中で最も速い成長率となる2026年〜2031年にかけての10.18%のCAGRを達成すると予測されています。プレミアム化がこのトレンドを牽引しており、日本、韓国、オーストラリア、中国都市部の消費者は、繊細な芳香成分と熱に敏感なビタミンを保持する最小限の加工ジュースに30〜50%多くを支払う意向があります。NFCの生産はコールドチェーン物流に依存しており、インド、中国、ベトナムにおける冷蔵輸送への補助金は、以前は高級ブランドに限られていたコストを削減しています。濃縮物は、価格感応度の高い飲料、菓子のフィリング、ベーカリーグレーズにとって引き続き重要であり、トマトとマンゴーを主力とするペーストとピューレは、乳製品、即食(RTE)食品、ソース市場に対応しています。

粉末は、機能性食品や食事補助食品において急速に普及しており、コンパクトなサシェ、カプセル、即席飲料に濃縮フィトニュートリエントと食物繊維を提供しています。Ingredion Inc.の2024年9月のアジア太平洋向けFIBERTEX CF 500およびCF 100シトラスファイバーの発売は、アップサイクルされた果皮由来のもので、粉末機能性の進歩を強調しており、複数の用途においてデンプン、ハイドロコロイド、卵を代替するテクスチャリング、ゲル化、粘度調整特性を提供します。消費者調査では、アジア太平洋地域のバイヤーの87%がラベル上のシトラスファイバーを受け入れており、世界全体の79%が認識可能な原材料を好み、クリーンラベルとしての位置付けを支持しています。ピースとスライスは、視覚的・テクスチャー的な訴求のためにプレミアムベーカリー、菓子、即食食品をターゲットとしています。無菌包装やフリーズドライなどの加工技術革新が形態セグメントを形成しており、NFCの広範な流通と電子商取引・輸出市場における新たな粉末用途を可能にしています。

用途別:即食(RTE)製品が成長をリード

即食(RTE)製品は、2025年の売上の47.65%を飲料が占めているにもかかわらず、用途の中で最も速い成長率となる2026年〜2031年にかけての10.43%のCAGRを達成すると予測されています。アジア都市部における共働き世帯の増加、電子商取引の成長、便利で栄養豊富な選択肢への需要が、即食食品、スナックバー、ミールキットを牽引しています。果物・野菜原材料は風味、テクスチャー、栄養を提供しており、フリーズドライ野菜、果物ピューレ、濃縮エキスにより常温保存可能なクリーンラベル製品の開発が可能となっています。例としては、Wantianの2024年10月のHin Sangとの提携による100店舗の健康スープチェーン店の開設・プレミアムハーバルグリーン原材料ギフトセットの共同開発や、Cremer Sustainable FoodsとLim Keeの2024年4月のシンガポールにおけるチリクラブパオ、ブラックペッパーチキン、ラクサなど植物由来即食品のローンチが挙げられます。

飲料は最大のセグメントであり続けており、果物濃縮物、NFCジュース、野菜エキスがソフトドリンク、機能性飲料、乳製品、植物由来ミルクに使用されています。スープとソースは、色、粘度、うまみのためにトマトペースト、ニンジンピューレ、ビーツ濃縮物に依存しています。一方、乳製品はヨーグルト、アイスクリーム、チーズアナログのようなクリーンラベル訴求を強化するために果物ピューレと野菜食物繊維を取り込んでいます。菓子とベーカリーはフィリングやトッピングに果物のピース、ペースト、粉末を使用しており、ベリー類と熱帯性フルーツがプレミアムイノベーションを牽引しています。流通チャネルは用途トレンドをますます形成しており、電子商取引と近代的な小売は便利で透明性のある即食形態を好むのに対し、従来型の小売は賞味期限が長く価格が低い飲料と菓子を重視しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

中国は2025年にアジア太平洋地域の果物・野菜原材料市場を支配し、地域収益の53.10%を占めました。これは、国内外の市場にリンゴ濃縮物、トマトペースト、野菜パウダーを供給する山東省と陝西省の垂直統合型加工クラスターに支えられています。Haisheng Juice Holdings Co.の大規模なリンゴ濃縮物施設などの規模優位性と、地域的包括的経済連携(RCEP)の下での政府支援輸出ゾーンがこの優位性を支えています。戦略的投資が地産地消の重要性を強調しています。Samyang Foodsの2024年12月の647億韓国ウォン(4,518万米ドル)の中国工場は、国内の予測される供給不足に対処するため東南アジアとマレーシアに対応します。一方、Thai Wahの2025年4月のタイにおけるFuji Nihon Corporationとの合弁事業は、ASEANの貿易メリットと日本のデンプン技術を活用しています。中国の2024年更新コールドチェーン物流計画は、温度管理倉庫とラストワンマイル配送をさらに強化し、加工業者が新疆、甘粛、雲南などの遠隔地から調達することを可能にしています。

インドは、食品加工産業省の生産連動型インセンティブ(PLI)スキームとプラダン・マントリ・キサン・サンパダ・ヨジャナ(PMKSY)の下でのコールドチェーン補助金に牽引されて、2026年〜2031年にかけて9.62%のCAGRで最も速い成長率となる見込みです。主要な拡大には、Jain Irrigation Systems Ltd.のマンゴーピューレと濃縮物生産能力、OB Holdingsのマレーシア・スレンダー工場への3,050万リンギット(700万米ドル)投資(2026年上半期生産開始予定)、そしてYenher Holdingsの2024年9月のデンマークのFermentationexpertsとの合弁事業(2025年第4四半期よりベトナム、インドネシア、フィリピン、台湾向けに発酵による年間2万5,000トンの植物タンパク質生産)が含まれます。

日本、韓国、オーストラリアなどのハイバリュー市場は、クリーンラベル、トレーサビリティ、機能的メリットを重視しており、プレミアム価格設定を支えています。Kagome Co. Ltd.の2024年1月のカリフォルニア州Ingomar Packingの70%持分取得は日本向けトマト加工を強化し、一方Samyangの2024年9月の蔚山のアルロース工場(年間1万3,000トン)は、低カロリー甘味料への需要の高まりを背景に日本、東南アジア、オーストラリア・ニュージーランドをターゲットとしています。Kinoko-Techの2024年10月のMetaphor Foodsとの提携によるオーストラリアでの菌類由来製品の生産(2025年よりマレーシア、シンガポール、インドネシア、ニュージーランドへ拡大)は、同地域がイノベーションハブとしての役割を担っていることを示しています。タイ、インドネシア、シンガポール、アジア太平洋地域全体における急速な都市化、可処分所得の増加、近代的な小売の成長が引き続き飲料、即食食品、機能性食品における果物・野菜原材料への需要を牽引しており、Corbionの2024年7月のタイにおける流通拡大やKalsecの2024年6月のシンガポールの最終加工・流通センターによって後押しされています。

規制環境

アジア太平洋地域における果物・野菜原料の規制監督は、濃縮物、ピューレ、パウダー、機能性抽出物に影響を与える添加物許可、ラベリング、減糖策を中心に厳格化が進んでいる。ASEANでは、ASEAN加工食品作業部会(PFPWG)を通じて加工食品添加物の枠組みの収斂が続いており、2024年11月には特定の添加物用途(砂糖漬け果物や果物フィリングに関連する用途を含む)の最大使用量を更新し、域内ブランドの多国間処方統一を後押ししている。

中国もまた、国家衛生健康委員会(NHC)による「三新食品」制度のもと、新規原料および添加物種類に対する厳格な市場前審査を維持しており、2024年2月に公布されたGB 2760-2024が食品添加物使用に関する国家食品安全標準を更新した。オーストラリアとニュージーランドは、FSANZが管理する両国共通の食品基準規約(Food Standards Code)により新規食品を規制しており、シンガポールではシンガポール食品庁の枠組みのもと、新規食品および新規食品原料に対する市場前安全性評価が求められている(2025年3月に更新されたガイダンスが発出済み)。新規の果物・野菜由来活性成分を導入するサプライヤーにとって、これは地域全体でドシエ準備と国境を越えた立証を実務上の制約としている。

バリューチェーン分析

バリューチェーンは、季節性の果物・野菜原料(マンゴー、パイナップル、リンゴ、トマト、ビートルート、ニンジン)の契約栽培と集荷から始まり、洗浄、等級付け、パルプ化といった一次加工へと移行する。その後、濃縮、乾燥(スプレードライまたはフリーズドライ)、無菌充填、そして顧客対応可能なシステムへのブレンドが続き、飲料、乳製品、ベーカリー、RTE用途を支えている。タイとインドネシアはトロピカル濃縮物の中心地であり、インドはマンゴー派生製品の主要供給国であり、より高度な機能性加工(発酵、酵素処理、膜ろ過)は日本、韓国、シンガポールに集中しており、これらの地域では技術力とアプリケーションラボがプレミアム処方を支えている。

バリューチェーンにおける主要な摩擦点には、天候や害虫による原料の変動性、エネルギー集約的な加工工程(無菌処理や乾燥)、NFCジュースや品質に敏感なピューレのためのコールドチェーン制約が含まれる。レムチャバン(タイ)やタンジュンプリオク(インドネシア)などの拠点における冷蔵コンテナの限られた availability、および証明書取得に要する文書作成のリードタイム(出荷を約2~4週間延長させる可能性がある)は、輸出業者のサービスレベルに影響を与えうる。バイヤーが複数管轄区域にわたる追跡可能性とコンプライアンスを求める中、加工業者はRCEPなどの貿易枠組み内での近代的取引や国境を越えたチャネルへのアクセスを支援するため、バッチレベルの追跡と第三者証明への依存を強めている。

競争環境

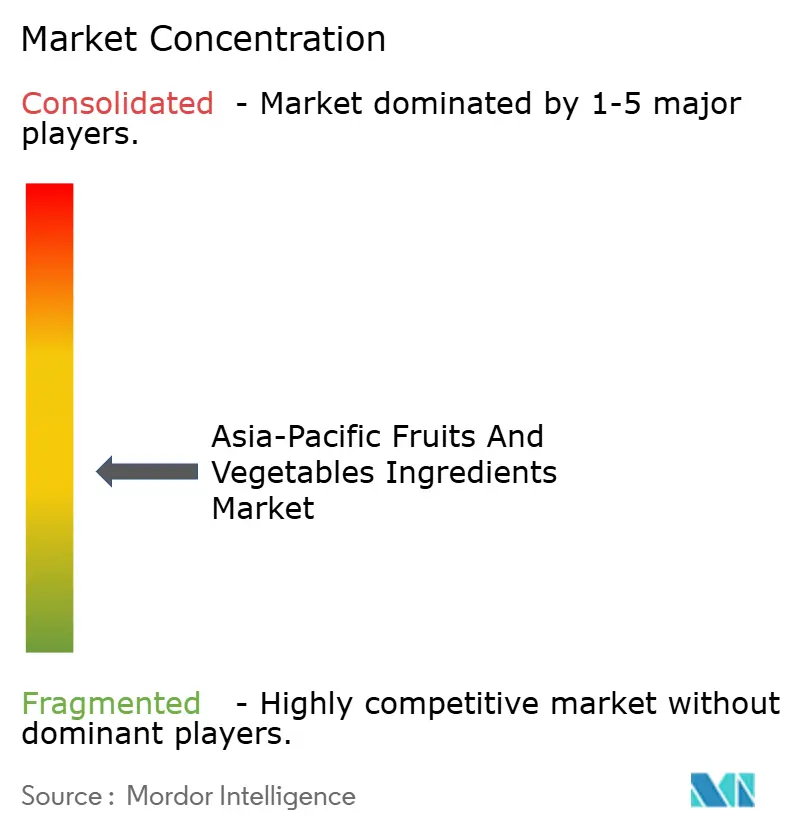

アジア太平洋地域の果物・野菜原材料市場は適度に分散しており、サプライヤーネットワークは原材料産地への近接性やカスタマイズされた処方を通じて、地域スペシャリストがニッチセグメントを獲得できる機会を提供しています。主要プレーヤーであるArcher Daniels Midland、Cargill、Döhler、AGRANA、Kerry Groupは価格設定とイノベーションをリードしていますが、戦略は異なります。ADMは油糧種子と穀物への後方統合に注力し、Cargillはグローバルな甘味料ポートフォリオを通じて果物由来の砂糖代替物をクロスセルし、Döhlerは飲料・乳製品クライアント向けにターンキー型フレーバーおよびカラーシステムを提供し、AGRANAはヨーグルトとアイスクリーム向けの果物調製品を専門とし、Kerry Groupは植物由来食品と機能性食品向けの味覚・栄養プラットフォームを活用しています。中国のHaisheng Juice Holdings Co.、インドのJain Irrigation Systems Ltd.、日本のKagome Co. Ltd.などの垂直統合型の小規模加工業者は、サプライチェーンリスクを低減し、顧客ニーズに迅速に対応しています。

Givaudanの2024年10月のインドネシアにおける5,000万スイスフラン規模の施設の起工式(2026年上半期稼働予定、太陽光発電、再生水、雨水収集を完備)は、大規模に競争しESG要件を満たすために必要な資本集約度を浮き彫りにしています[4]出典:Givaudan、「インドネシア施設起工式」、givaudan.com。ホワイトスペースの機会は、アップサイクル原材料、精密発酵、文化的に共鳴する地産地消フレーバーにあります。Ingredion Inc.の2024年9月のアップサイクルされた果皮由来シトラスファイバーの発売は合成ハイドロコロイドに対するコスト効率の高いクリーンラベル代替品を示し、Nourish Ingredientsの2024年11月のCabio Biotechとの提携によるMortierella alpina由来精密発酵脂肪Tastiluxの生産は、バイオテクノロジーが1%未満の添加量で肉風の香りを実現できることを示しています。

Kinoko-Techの菌糸体プラットフォームのような破壊的イノベーターは、炭素フットプリントを低減したタンパク質豊富でゼロウェイストの原材料を生産しており、dsm-firmenichの2024年9月のシンガポールにおけるFutureBites食品デザインスタジオは、シンガポール国立大学(NUS)および科学技術研究庁(A*STAR)と連携して植物由来のイノベーションを加速させています。技術導入は地域によって異なり、多国籍企業は自動化、AI主導の品質管理、ブロックチェーントレーサビリティを活用していますが、インド、タイ、ベトナムの中堅加工業者は半自動化ラインと手作業選別に依存しています。このパフォーマンスギャップは、政府の生産連動型インセンティブスキームと合弁事業が技術移転を加速させない限り拡大すると予想され、アジア太平洋地域の果物・野菜原材料サプライヤーの競争環境を形成しています。

アジア太平洋地域の果物・野菜原材料業界リーダー

Archer Daniels Midland Company

AGRANA Beteiligungs-AG

Döhler GmbH

Kerry Group plc

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、飲料や便利食品におけるクリーンラベル処方転換とプレミアム化に集中しており、果物・野菜原料が合成着色料・香料に代わり、砂糖添加量の削減に寄与するとともに、パッケージ前面栄養表示制度や砂糖税への対応と整合している。タイの砂糖税第4段階の引き上げ(2025年4月)とシンガポールのNutri-Gradeラベリングは、すでに飲料の処方転換を果物濃縮物・抽出物へと押し進めており、インドネシアのNutri-Levelラベリング草案は、甘味や着色のために、ビートルートやドラゴンフルーツを含む、識別可能な果物・野菜派生物への関心を高めている。この政策主導の変化は、複数市場にわたってアプリケーションサポート、安定供給、規制適合クレーム立証を提供できるサプライヤーにとって余地を広げている。

第二の機会分野は、東南アジアにおける加工・処方能力の地域化であり、リードタイムを短縮し、RTEおよびスナック用途向けのカスタムパウダーや塩味・甘味ブレンドを支える。ギボダンによるインドネシア・チカランでの5,000万スイスフラン規模の生産施設の開所(2026年7月)は、現地パウダー生産と顧客近接性への継続的な投資を示している。同時に、隣接する機能性・栄養補助食品需要が濃縮フィトニュートリエントや果物・野菜ベースの活性成分を引き寄せており、シンガポールのNurasa Food Tech Innovation Centre(2024年4月開設)などのインフラ・イノベーションプラットフォームや、カゴメによるより広範な野菜ベース機能性製品への事業ポートフォリオ転換(2025年1月)がこれを支えている。

最近の業界動向

- 2026年7月:ギボダンはインドネシア・チカランで新たな5,000万スイスフラン規模の生産施設を開所し、塩味・甘味・スナック用パウダーソリューションのための現地生産能力を追加した。同施設は、飲料、RTE、スナック用途で使用されるパウダー形態の果物・野菜関連原料システムの地域内供給対応力を改善する。また、品質システムと規模の経済において、現地・地域のブレンダーに対する競争基準を高めている。

- 2025年4月:Thai Wah Public CompanyとFuji Nihon Corporationは、食品用途向けの新機能性を持つタピオカ澱粉製品に注力する合弁会社Thai Wah Fuji Nihon Company Limitedを設立した。この合弁事業は、質感と安定性が重要となる飲料、乳製品、RTEシステムにおいて、果物・野菜原料と並んで一般的に使用される処方ツールキットを支えている。また、ASEANを基盤とした原料生産協力を深めることで、地域の調達耐性を強化する。

- 2024年10月:Givaudan Taste and Wellbeingは、インドネシア・チカランで5,000万スイスフラン規模の生産施設の建設に着手し、塩味・甘味・スナック用パウダーおよび乳幼児栄養ソリューション向けに24,000平方メートルの敷地を確保した。このプロジェクトは、東南アジアにおける原料システム製造の現地化を加速し、多国籍および現地の食品・飲料顧客からのより速い対応要求と能力増強を整合させた。2026年上半期の稼働開始スケジュールは、地域向けパウダー形態に関する早期の顧客承認とポートフォリオ計画を支援した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アジア太平洋地域全体で食品・飲料メーカーに販売される果物・野菜由来の原料製品を対象とし、通常は濃縮物、ペーストまたはピューレ、NFCジュース、断片またはパウダーといった形態で提供される。

対象範囲外:本市場規模には、直接消費用に販売される新鮮な生鮮農産物全体は含まれず、また果物または野菜原料に由来しない合成香料・着色料も含まれない。

セグメンテーション概要

- 原材料タイプ別

- 果物

- リンゴ

- オレンジ

- パイナップル

- マンゴー

- バナナ

- キウイ

- ベリー類

- その他の果物

- 野菜

- ニンジン

- ビーツ

- トマト

- バターナッツ

- カボチャ

- その他の野菜

- 果物

- 形態別

- 濃縮物

- ペーストとピューレ

- ピースとスライス

- 粉末

- NFC(非濃縮還元)ジュース

- その他

- 用途別

- 飲料

- 菓子製品

- ベーカリー製品

- スープとソース

- 乳製品

- 即食(RTE)製品

- その他

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋地域その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、アジア太平洋地域および加工果物・野菜サプライチェーンに関する明確なファクトベースの構築から始まる。FAOSTAT、主要APAC諸国の農業・食品加工省庁、UN Comtrade貿易統計、Codex Alimentarius基準、および原料形態や加工収率を記述する厳選された査読済み食品科学ジャーナルなどの公開情報源を確認した。

これに加えて、企業の年次報告書、投資家向け説明資料、信頼できる報道を用いて、飲料、ベーカリー、菓子、乳製品、スープ、ソース、そして即食食品における製品形態のトレンドとアプリケーション需要を把握した。それと並行して、企業財務・インテリジェンスに関する承認済み有料サブスクリプション、および出荷レベルの輸出入確認を用いて、国別構成や価格実現性を検証した。ここで挙げた情報源はあくまで例示であり、その他の公開情報も、データ収集、前提の検証、疑問点の明確化のために使用された。

一次インタビューおよび調査

一次調査は、原料形態がAPAC全域でどのように定義され取引されているかを確認し、濃縮物、ピューレ、NFCジュース、パウダー間の一般的な変換比率および価格差を検証するために使用された。主要なアジア太平洋諸国の原料サプライヤー、流通業者、大手食品・飲料メーカーと対話を行い、公表統計だけに依らず、実際の調達行動に対して前提を検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | |

| ミドルティア:51% | 機能/事業部門リーダー:39% | |

| 中小プレイヤー:14% | マネージャー:48% |

市場規模算定と予測

コアモデルでは、用途別に対象となる原料需要プールを再構築するトップダウン方式を採用し、その後、一般的な収率および貿易フローを用いて加工済み果物・野菜の供給量を原料形態別の生産量へ変換した。これを、形態別サプライヤー収益比率のサンプル調査、主要国におけるチャネル確認、高需要用途におけるASPと数量のクロスチェックなど、選択的なボトムアップ推定によって検証した。

数値に大きく影響する入力要素には、加工済み果物・野菜生産量の動向、濃縮物・ピューレの輸出入量、原料形態別の平均価格帯、アジア太平洋地域における包装食品・飲料生産の成長、および主要カテゴリーにおけるクリーンラベル処方転換の進度が含まれる。国別データが薄い場合は、隣接市場の貿易パターンなどの代理指標を用いてギャップを補完し、その後専門家との議論を通じて変換係数を検証する。

予測にはコア需要要因に対する指数平滑法を用いたシナリオ分析を採用し、その上で収穫の変動性、生産能力増強、想定される価格正常化に関する専門家の見解に基づき調整を加える。最終的な見通しは、原料サプライヤーおよびその顧客が用いる年間計画サイクルと整合的に維持される。

データ検証と更新サイクル

出力結果は、貿易額、加工生産統計、包装食品カテゴリー成長といった独立した指標と照合され、大きな差異が見られた場合は承認前に調査が行われる。ある国で異常な急増が見られた場合、収率、価格帯、用途浸透率に関する前提が再確認され、公開データでギャップが説明できない場合は追加のヒアリングが実施される。

単位論理、通貨換算、集計ルールが国や製品形態を通じて一貫性を保つよう、複数段階の内部レビューが実施される。レポートは年次で更新され、政策変更、大規模な生産能力の変動、持続的な価格ショックなどの重大な事象が発生した場合には、臨時の更新が行われる。提供前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのアジア太平洋果物・野菜原料市場規模と他の公表推定値との比較

果物・野菜原料について異なる市場価値が公表されるのは、各発行元が独自の対象範囲と価格算定ロジックを設定しており、更新タイミングも異なるためであり、これは通常の現象である。この差異は主に、何を原料としてカウントするか(形態の定義)、どのエンドユース産業を含めるか、そして数値が需要指標から構築されているか、または広範な供給価値から構築されているかによって生じる。

公表されている数値の一部は、抽出物や天然着色料といった隣接する天然添加物を含むように対象範囲を拡大しており、また食品製造需要を通じて追跡しにくい栄養補助食品用途を混在させている場合もある。Mordor Intelligenceでは、対象範囲をアジア太平洋地域の食品・飲料用途に販売される定義済みの果物・野菜原料形態に限定し、貿易および収率チェックを用いて総計の整合性を保ち、年次更新サイクルを維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 64.54億米ドル(2025年) | |

| 地域コンサルティング会社A | 41.50億米ドル(2024年) | より早い基準年を使用しており、より狭い捕捉需要プールを適用しているように見えるため、国別区分が完全に整合していない場合、国境を越えた貿易やNFCジュース・特殊パウダーなどの高付加価値形態を過小評価する可能性がある。 |

| 業界出版社B | 72.40億米ドル(2026年) | 将来年を起点としており、より広範な原料バスケット(抽出物や天然着色料など)に加え、より広いエンドユース対象範囲を含んでいるため、コアとなる食品・飲料原料形態を超えて総額を押し上げる可能性がある。 |

この表は、タイミングと対象範囲が推定値のずれの2大要因であることを示している。製品形態、用途、年次が一貫して保たれている場合、残る差異は通常、価格が国ごとにどのように正規化されているか、また貿易・収率要因がどのように検証されているかに起因するため、当社ではこれらのチェックを明示的かつ再現可能な形で維持している。

レポートで回答される主要な質問

2026年のアジア太平洋地域の果物・野菜原材料市場の規模はどのくらいですか?

6,978万米ドルで、CAGRは8.12%、2031年までに1億309万米ドルに達する見込みです。

最も成長が速い原材料タイプはどれですか?

野菜原材料は9.05%で成長しており、植物由来の肉類・乳製品メーカーが天然着色料と食物繊維を求めています。

NFC(非濃縮還元)ジュースが人気を集めている理由は何ですか?

コールドプレスによる位置付け、政府のコールドチェーン補助金、そして新鮮さへの支払い意欲により、NFCジュースは10.18%のCAGRで成長しています。

最も強い成長見通しを提供している国はどこですか?

インドが9.62%のCAGRでリードしており、生産連動型インセンティブと拡充されたコールドチェーンインフラに支えられています。

新規参入者にとっての主要な阻害要因は何ですか?

無菌充填・凍結乾燥ラインの高い初期コスト(しばしば1,000万米ドルを超える)が中規模加工業者の参入を制限しています。

最終更新日: