生鮮食品包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 88.26 十億米ドル |

| 市場規模 (2031) | 113.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生鮮食品包装市場分析

生鮮食品包装市場の規模は、2025年に834億米ドル、2026年に882億6,000万米ドルと予測され、2026年から2031年にかけて5.24%のCAGRで成長し、2031年までに1,139億7,000万米ドルに達する見込みです。

Eコマース食料品の堅調な成長、より厳格な賞味期限規制、および小売業者のサステナビリティ誓約が、バリア強化モノマテリアル、ケミカルリサイクル、および抗菌コーティングへの投資を促進しています。ラストマイル物流のキューブ容積を削減する折りたたみ式フレキシブルパウチ、新興の堆肥化規則を満たす生分解性トレイ、およびより長いフルフィルメント期間中に農産物の品質を維持する改質雰囲気フィルムが勢いを増しています。リサイクル樹脂の価格変動と迫りくるPFAS規制が原価基準を不安定にしているため、素材の多様化は現在、業務上の優先事項となっています。統合リサイクル能力とクロスプラットフォームの変換資産を持つサプライヤーは、小売業者がプライベートブランドの生鮮SKUへとシフトを加速させる中で、最も有利な立場にあります。

主要レポートのポイント

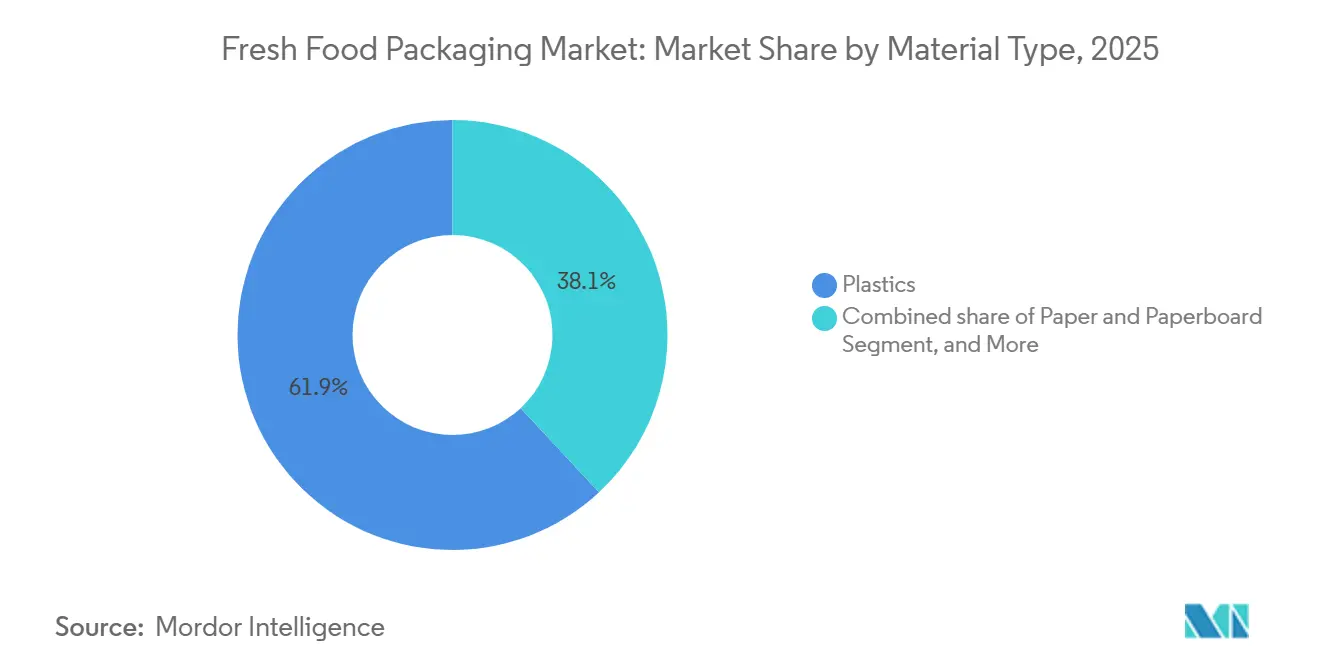

- 素材タイプ別では、プラスチックが2025年に62.34%の収益シェアをリードし、生分解性・バイオベース素材は2031年までに6.23%のCAGRで成長すると予測されています。

- 包装タイプ別では、フレキシブル形式が2025年に生鮮食品包装市場シェアの52.19%を占め、2031年まで5.66%のCAGRで成長すると見込まれています。

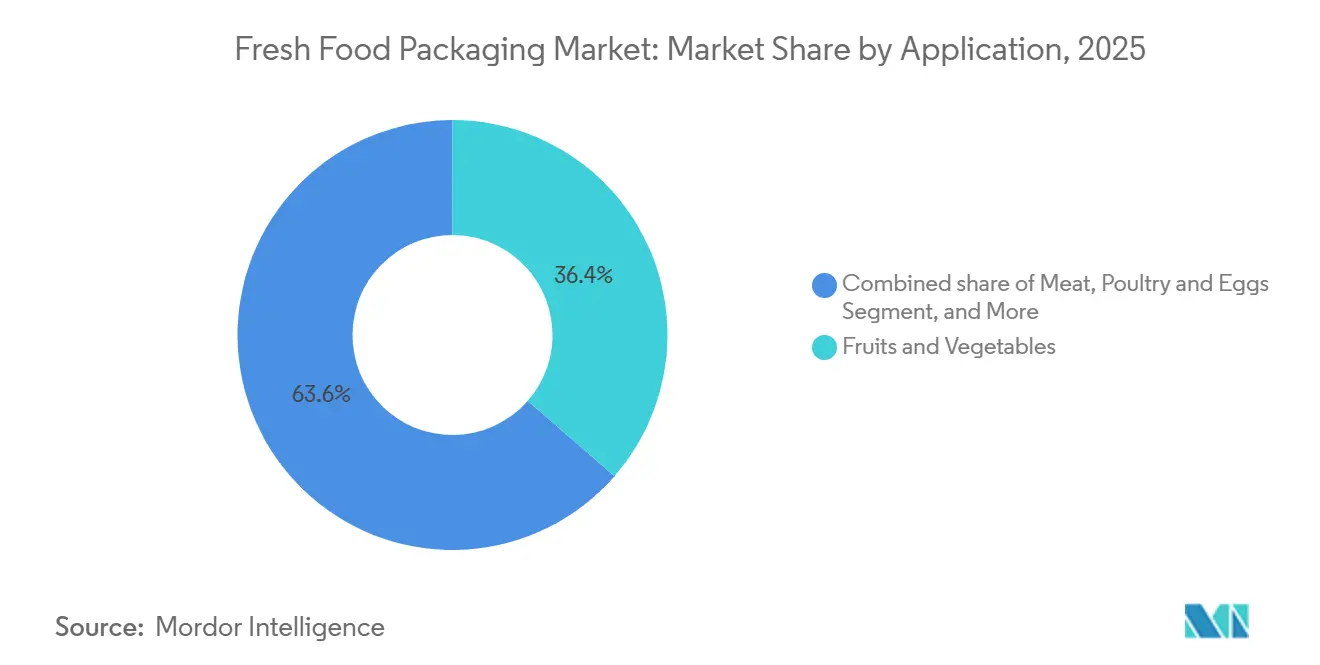

- 用途別では、果物・野菜が2025年に生鮮食品包装市場規模の36.42%のシェアを占め、サラダ・葉物野菜は2031年まで6.21%のCAGRで拡大すると予測されています。

- 技術別では、改質雰囲気包装が2025年に43.63%のシェアで支配的であり、食用・抗菌コーティングは2031年まで6.04%のCAGRで成長しています。

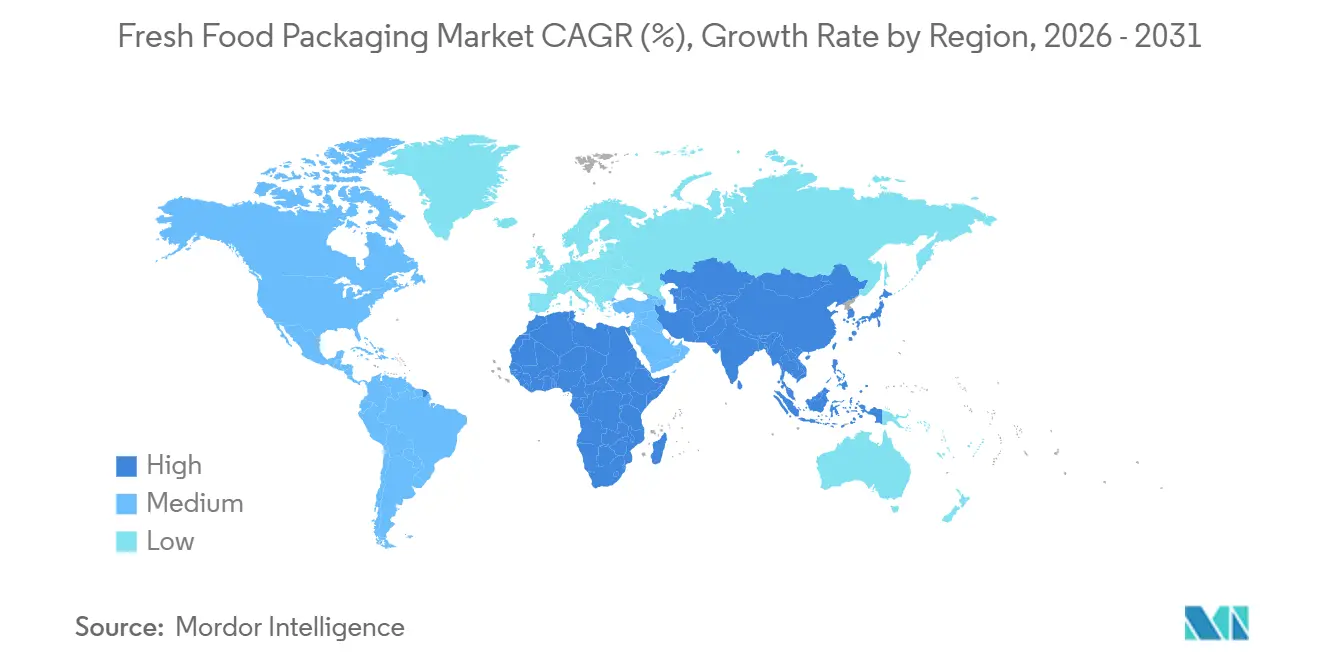

- 地域別では、アジア太平洋が2025年の金額の33.54%を占め、アフリカは2026年から2031年にかけて6.27%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生鮮食品包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるEコマース食料品プラットフォームの急増による常温保存可能な生鮮農産物への需要 | +1.2% | アジア太平洋中心、中東への波及 | 中期(2〜4年) |

| 南米からの輸出向け生鮮品に対するMAPの急速な普及 | +0.9% | 南米、チリ・ペルー・コロンビアでの早期成果 | 短期(2年以内) |

| 欧州におけるブランド親和性の高いサステナブル包装を求める小売業者のプライベートブランド拡大 | +0.8% | 欧州、主にドイツ・英国・フランス | 中期(2〜4年) |

| インドにおける政府支援の低温流通チェーン拡大による包装済み生鮮牛乳量の増加 | +0.7% | インド全国 | 長期(4年以上) |

| 北欧諸国における水産物トレーサビリティ規則によるバキュームスキン包装の普及加速 | +0.5% | 北欧諸国、北米への波及 | 短期(2年以内) |

| 北米における食品廃棄削減のための抗菌フィルムの統合 | +0.4% | 北米、カナダでのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおけるEコマース食料品プラットフォームの急増による常温保存可能な生鮮農産物への需要

中国のデジタル食料品普及率は2025年に28%に達し、2日間の常温フルフィルメントが一般的になりました。プラットフォーム運営者は現在、呼吸を調節するマイクロパーフォレーテッドポリエチレンフィルムを指定しており、冷蔵なしで葉物野菜の品質をさらに5日間維持し、地域の配送サイクルを超えてマンゴーやバナナの販売可能期間を延ばすエチレン吸収パウチを採用しています。インドのクイックコマース企業も同様の要件を反映しており、コンバーターはインド食品安全基準局の移行閾値を通過するISO 15378ラインの認証取得を促されています。日本のオンライン食料品店は、4℃で10日間色を保持する真空パックのマグロパックをパイロット試験しており、国内の棚の存在感を広げ、航空貨物への依存を低減しています。商業的な見返りは、廃棄ロスの削減、緊急輸送コストの低下、およびアプリベースのマーチャンダイジングにおける具体的な差別化要素です。[1]日本貿易振興機構、「日本の生鮮食品Eコマースと包装イノベーション」、jetro.go.jp

南米からの輸出向け生鮮品に対するMAPの急速な普及

チリは2025年に31万2,000トンのブルーベリーを出荷し、87%がO₂を2〜5%、CO₂を10〜15%に調整したガスフラッシュリッドに入れられており、ボトリチスを抑制し、広州や釜山への21日間の海上輸送中の硬度を維持しています。ペルーのアボカド産業も同様の方向に進んでおり、輸送中の廃棄ロスが12%から6%未満に低下したため、18〜22%の包装プレミアムを受け入れています。アルゼンチンの牛肉加工業者は、湾岸向けのハラール原料肉に同様の手法を採用し、コロンビアのバラ輸出業者は14日間の花瓶寿命を目標としたMAPスリーブをテストしています。地域の樹脂需要により、Saica Groupは2025年にサンパウロに年産1万5,000トンの押出プラントを稼働させました。[2]Saica Group、「サンパウロにおける新規フィルム押出能力」、saica.com

欧州におけるブランド親和性の高いサステナブル包装を求める小売業者のプライベートブランド拡大

テスコ、カルフール、アルディは2025年に127の新しいプライベートブランド生鮮SKUを発売し、それぞれがナショナルブランドと同等の棚訴求力を持つ循環型または堆肥化可能なパックを要求しました。コンバーターは、成形繊維ベリートレイ、サラダボウル用紙リッド、および50〜65%の消費後リサイクルコンテンツを含むポリエチレンテレフタレートトレイを供給しています。DIN CERTCOなどの認証機関がEN 13432の堆肥化可能性の主張を検証し、グリーンウォッシングを抑制しています。EU包装・包装廃棄物規制は2030年までにリサイクル可能性または堆肥化可能性を義務付けており、不要なポリエチレンタイ層を排除するモノマテリアルラミネートの共同研究開発プログラムを促進しています。英国の食料品店は、2028年までに一回使用プラスチックを40%削減することを目標とした再利用可能なポリプロピレンクレートをテストしています。

インドにおける政府支援の低温流通チェーン拡大による包装済み生鮮牛乳量の増加

インドは2025年に120万トンの新規冷蔵倉庫容量のために420億インドルピー(5億500万米ドル)を割り当て、牛乳の廃棄ロスを18%から8%未満に低下させました。協同組合は現在、ポリエチレンテレフタレートボトルと無菌カートンに入った低温殺菌牛乳を第2・第3層都市に展開しています。グジャラート・ミルク・マーケティング・フェデレーションは230万人の学生に届く超高温処理パックを展開し、タミル・ナードゥ州のアービン・ブランドは利便性を求める都市部の購買者向けに改ざん防止HDPEボトルを発売しました。BIS IS 15410への準拠が、認定移行試験所への投資を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国輸入禁止後のリサイクル樹脂価格の変動 | -0.6% | 世界規模、欧州および北米で深刻 | 短期(2年以内) |

| EUにおけるバリア紙の普及を制限するPFAS規制の強化 | -0.5% | 欧州、北米への波及 | 中期(2〜4年) |

| 米国における生分解性プラスチック普及を妨げる堆肥化インフラの不足 | -0.4% | 米国、カリフォルニア州およびオレゴン州でのパイロット | 長期(4年以上) |

| アフリカの中小企業加工業者向け高O₂ MAPラインの高い設備投資 | -0.3% | ナイジェリア、ケニア、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国輸入禁止後のリサイクル樹脂価格の変動

中国の2024年のポリエチレンテレフタレートバール不純物に対する取り締まりにより、欧州のリサイクルフレークのスポット価格は2025年半ばまでに22%上昇しました。コンバーターは溶融強度を安定させるためだけに40%のバージン樹脂を混合し、小売業者のリサイクルコンテンツ誓約を損ない、マージンを侵食しました。ホットウォッシュと光学選別のアップグレードが進行中ですが、能力は需要に2年遅れています。ケミカルリサイクルは純度のヘッジを提供しますが、商業プラントは少なく資本集約的であり、大規模な解決策の実現を遅らせています。[3]欧州委員会、「包装・包装廃棄物規制」、ec.europa.eu

EUにおけるバリア紙の普及を制限するPFAS規制の強化

2025年1月の欧州化学品庁の提案は、食品接触基材からのPFAS除去を対象とし、成形繊維肉トレイに広く使用されているフッ素化バリアを排除しました。ワックスおよびシリコーン代替品は基材コストを最大12%増加させ、コーターの改造を必要とします。主要な食料品店はバリア紙の展開を一時停止し、規制の明確化が出るまでポリエチレンテレフタレートに戻りました。プラズマ処理セルロースおよびアルギン酸塩コーティングはパイロット段階にとどまり、繊維ベースの選択肢に一時的な空白が生じています。[4]欧州化学品庁、「食品接触材料に関するPFAS規制提案」、echa.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックがリードし、生分解性素材が勢いを増す

プラスチックは2025年に62.34%の金額シェアで生鮮食品包装市場を支配し、ポリエチレンの低コスト、ポリエチレンテレフタレートの透明性、ポリプロピレンの耐熱性によって牽引されました。消費後リサイクルコンテンツは、EU義務の下でクラムシェルにおいて2023年の35%から2年後の52%に上昇しました。ポリ乳酸およびポリヒドロキシアルカノエートをベースとした生分解性フィルムは6.23%のCAGRを記録し、ドイツのプライベートブランドベリーやアジアの食料品サイトでのパウチパイロットに支えられました。紙および板紙は、成形繊維ベリートレイがEN 13432ロゴを取得して小売業者のスコアカードに合致したことで地位を回復し、金属は無菌トマトペーストでニッチにとどまり、ガラスはスカンジナビア全域の再利用可能な乳製品ボトルで復活しました。Amcorの2025年のカットフルーツ用PHAパウチは、6ヶ月以内の海洋生分解を実証し、沿岸市場の懸念に対応しました。

生分解性の成長は堆肥化のギャップによって抑制されており、米国の自治体でカーブサイド堆肥収集を提供しているのはわずか15%です。ケミカルリサイクルは直接接触における汚染の懸念を軽減し、バージン純度に匹敵する食品グレードのポリマーループを解放しています。紙コンバーターはPFASを水性バリアに置き換えるために競争しており、ガラスは欧州のデポジット返金制度の下で92%の返却率の恩恵を受けています。全体として、戦略的な調達の柔軟性と認証リテラシーは、小売業者がより厳格なスコアカードを公表する中で決定的な競争上のレバーとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:フレキシブル形式がラストマイル物流で優位に立つ

フレキシブル包装は2025年に52.19%のシェアを獲得し、5.66%のCAGRで成長しており、パウチとフィルムが立方スペースを最大40%削減し、Eコマース食料品フルフィルメントに不可欠な節約をもたらしています。再閉可能機能付きスタンドアップパウチがカットベジタブルのタブを置き換えており、ナノコーティングラップがMAPパスタの酸素透過を1 cc m⁻² day⁻¹未満に抑えています。リジッドボックスとパネットはスタック強度に不可欠ですが、軽量化されたフルートと水性コーティングがコスト競争力の維持に貢献しています。Mondiの2025年のリサイクル可能なポリエチレンサラダパウチは、金属層なしで酸素スカベンジャーを追加し、カーブサイドリサイクル可能性と18%の素材節約を実証しました。

スパウト付きフレキシブルが発酵乳製品の棚に参入し、カップと比較して25%の素材削減をもたらしています。RFIDと高精細可変印刷を統合したフィルムが北欧の水産物トレーサビリティ法を満たしています。Sealed AirのCryovacなどの熱成形トレイには現在60%のリサイクルポリエチレンテレフタレートが含まれており、循環型リジッドサプライチェーンにおけるマイルストーンとなっています。クレートプーリングは耐久性のあるポリプロピレンインサートを使用して100回使用寿命目標を達成しています。生鮮食品包装市場の規模は、軽量化、スマート機能、素材薄型化の相互作用から恩恵を受け、サプライヤーの差別化要素をコモディティ価格設定を超えて引き上げています。

用途別:利便性がサラダ・葉物野菜の勢いを牽引

果物・野菜は2025年に収益の36.42%を占めましたが、サラダ・葉物野菜は成長の主役であり、ミールキット企業やQSRチェーンが7日間のカット農産物寿命を必要とするため、6.21%のCAGRで拡大しています。マイクロパーフォレーテッドフィルムがO₂とCO₂のバランスをとって萎れを遅らせ、エチレン吸収剤が混合葉物の呼吸スパイクを処理しています。食肉、家禽、卵はリステリアを30%抑制するバキュームスキンと抗菌オーバーラップで好調であり、水産物は酸素スカベンジャーとブロックチェーン対応QRコードの恩恵を受けています。乳製品は、シングルサーブのフレーバーラインが増殖するにつれて高バリアポリエチレンテレフタレートボトルに移行しています。StePacのXtendハーブフィルムは、35%の廃棄ロス削減で14日間の棚寿命を達成し、呼吸制御への投資回収を裏付けています。

消費者がすぐに食べられるサラダに40%のプレミアムを支払う意欲が、郊外の農産物ハブにおける高酸素MAPラインの採用を加速させています。抗菌銀イオンフィルムがメロンや家禽の棚期間を延ばし、スカンジナビアの水産物輸出業者はバキュームスキンを使用してトレーサビリティバーコードを搭載しています。カテゴリー全体にわたり、生鮮食品包装市場は、小売の販売促進と廃棄削減に直接つながるアクティブ要素を組み込み続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:MAPが支配し、食用コーティングが拡大

改質雰囲気包装は2025年に43.63%の金額シェアを維持し、制御されたO₂:CO₂比率は農産物、パスタ、赤身肉の小売寿命延長に不可欠です。バキュームスキンは、タイトなフィルム接触がパージを排除し明確なブランディングスペースを提供するため、プレミアムタンパク質で急速に普及しました。酸素スカベンジャーから時間温度インクまでのアクティブ・インテリジェントソリューションが乳製品やグラブアンドゴーミールに移行しました。6.04%のCAGRで進歩している食用・抗菌コーティングは二次包装を完全に排除し、Apeelの植物ベースのアボカドコーティングは冷蔵なしで10〜14日間の棚寿命を追加し、熱帯地域への温暖チェーン移行を可能にしています。

スライスチーズ用カゼインフィルムは水分保持と60日間の冷蔵寿命を提供し、銀ナノ粒子オーバーラップ試験は家禽の半身のカンピロバクター数を50%削減しました。70〜80% O₂の高酸素MAPは赤身牛肉の発色を10日間維持し、完全リサイクル可能なポリエチレンバキュームスキンフィルムが複雑なポリアミド層を置き換えています。腐敗pHの閾値に達すると色が変わるインテリジェントラベルが消費者の信頼を高め、家庭廃棄を削減しています。これらの進歩は総合的に、食品安全、マーチャンダイジング、環境指標を融合させることで生鮮食品包装市場の成長軌道を維持しています。

地域分析

アジア太平洋は2025年の金額の33.54%をリードし、Eコマース量が増加し政府が低温流通チェーンノードに資金を提供する中、2031年まで成長が続きます。中国は2025年に冷蔵倉庫に280億人民元(39億2,000万米ドル)を投入し、改質雰囲気農産物の採用とレディミールのパウチ普及を促進しました。インドの乳業協同組合は無菌カートンを活用して未開拓地区に到達し、日本は色の安定性を10日間延長するバキュームスキン刺身トレイをパイロット試験しています。韓国のコンビニエンスストアは7日間の在庫サイクルを目標とした抗菌フルーツカップを追加し、オセアニアの生産者は2030年までの70%リサイクル義務に先立って堆肥化可能なベリートレイを採用しています。

欧州は4.9%のCAGRで続き、小売業者のプライベートブランド推進とEUの2030年までのポリエチレンテレフタレートトレイへの65%リサイクルコンテンツ令によって牽引されています。ドイツのディスカウンターはEN 13432ロゴ付きの成形繊維パネットを採用し、英国は一回使用品を40%削減することを目標とした再利用可能なクレートを試験し、フランスのチェーンは12日間のサラダ寿命を提供する酸素スカベンジングパウチを展開しています。イタリアの水産物輸出業者は北米プレミアム向けにブロックチェーンコード付きバキュームスキンに投資し、スペインの柑橘類出荷業者はMAPライナーを展開して輸送中の廃棄ロスを5%未満に削減しています。ロシアの乳製品ボトラーは回復するUHT需要に対応するためHDPE能力を増強しています。

北米はケミカルリサイクルストリームを承認するFDAのリサイクルコンテンツ安全性ガイダンスに支えられ、5.0%のCAGRを維持しています。米国の小売業者は値下げを25%削減する抗菌牛肉オーバーラップをパイロット試験し、カナダの加工業者はニシンフィルムを組み込んで家禽の寿命を6日間延ばしています。メキシコのアボカド輸出業者は21日間の太平洋ルートにMAPクラムシェルを使用しています。アフリカはナイジェリアとケニアのドナー資金による低温流通チェーンサイトがついに包装済み食肉の流通を可能にし、湾岸諸国が食料安全保障のために無菌牛乳ラインに投資する中、最速の地域CAGRである6.27%を記録しています。南米はアジア向け航海の21日間MAPウィンドウに依存するチリのベリーとペルーのアボカドを軸に年率5.5%成長しています。

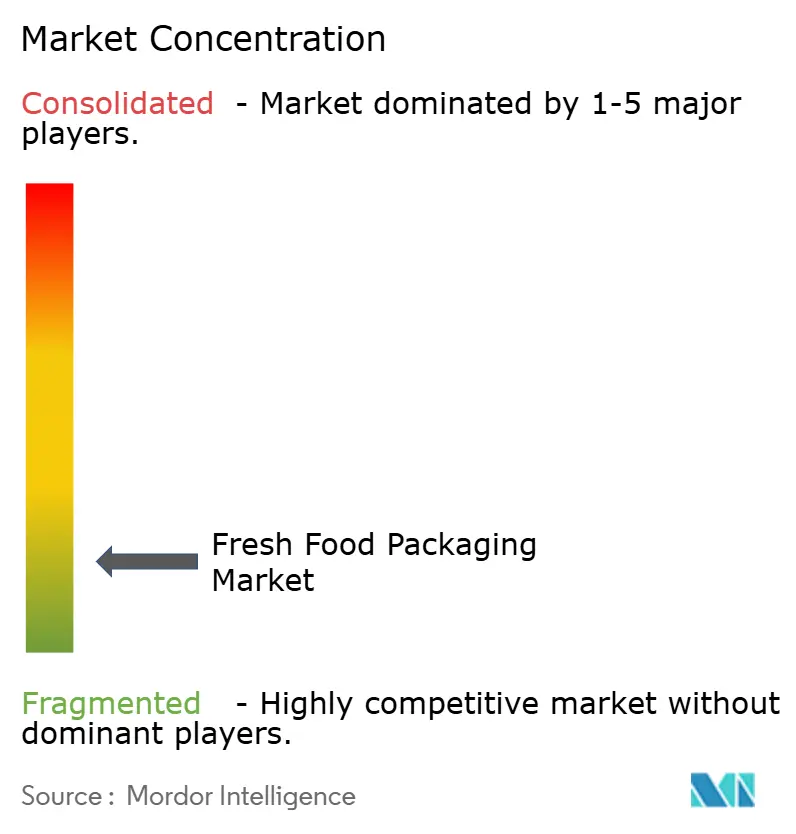

競合状況

上位5社のAmcor、Sealed Air、Mondi、WestRock、Smurfit Kappaは2025年の世界収益の約35%を占め、中程度の集約化を示しています。規模により、リーダー企業はリサイクルポリエチレンテレフタレートの先物買い、ケミカルリサイクル事業への資金調達、および大陸をまたいだユニバーサル変換プラットフォームの展開が可能です。回収資産への垂直統合は、リサイクルコンテンツ規則が厳格化する中で生鮮食品包装市場の原料を確保します。技術は中核的な差別化要素であり、アクティブ酸素スカベンジャー、抗菌ナノコーティング、時間温度インクが廃棄削減が利益に直結する小売テストで勝利しています。農場から食卓までのトレーサビリティのためにパックをシリアル化するデジタル印刷も、マルチプロダクトポートフォリオを差別化しています。

M&Aは戦略的であり続けており、Sealed Airはブルーベリーと牛肉の隣接市場を獲得するためにブラジルのPrintpack do Brasilの過半数株式を取得し、Huhtamakiはベトナムのマンゴーブームを活用するためにSaigon Packagingを確保しました。特許出願は、Amcorと Sealed Airがそれぞれ2025年に銀イオンとキトサン分散に関して12〜15件を提出しており、イノベーション競争を裏付けています。地域の中規模コンバーターは、変色リスクを冒せないサラダ加工業者に供給する1 cc m⁻² day⁻¹未満の酸素透過率を持つ高バリアMAPフィルムでニッチを開拓しています。Apeel SciencesやNotplaなどの破壊的企業は、プラスチックを完全に回避する食用および海藻コーティングを推進し、小売業者に注目すべきサステナビリティの勝利をもたらしています。

カテゴリーの多様性(バリア紙から水産物バキュームスキンまで)が依然として専門化を有利にするため、断片化はゆっくりと緩和されるでしょう。しかし、リサイクルコンテンツの義務的割当、PFAS禁止、資本集約的なケミカルリサイクルは、コンプライアンスコストが上昇するにつれてさらなる統合の波を促す可能性があります。

生鮮食品包装業界のリーダー企業

Amcor plc

Mondi Group

International Paper Co.

Sealed Air Corporation

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amcorはベルギーのヘントにあるポリエチレンテレフタレートリサイクルサイトの1億2,000万米ドルの拡張を発表し、2027年第4四半期までに年間5万トンの食品グレード樹脂を目標としています。

- 2025年12月:Sealed Airはブラジルのprintpack do Brasilの60%を8,500万米ドルで取得し、2万5,000トンのフィルム能力とチリのトップベリー協同組合との5年間の供給契約を追加しました。

- 2025年11月:Mondiはサラダ用の酸素スカベンジャー付きリサイクル可能なポリエチレンパウチを発売し、テスコとカルフールのパイロットで棚寿命を12日間に延長しました。

- 2025年10月:Tetra Pakはインドのプネーに9,500万米ドルの無菌カートン工場を開設し、乳業協同組合向けに時間当たり2万4,000カートンのラインを備えています。

世界の生鮮食品包装市場レポートの調査範囲

生鮮食品包装市場レポートは、素材タイプ(プラスチック、紙および板紙、金属、ガラス、生分解性・バイオベース素材)、包装タイプ(フレキシブル包装、リジッド包装)、用途(果物・野菜、食肉・家禽・卵、水産物、乳製品、サラダ・葉物野菜)、技術(改質雰囲気包装、バキュームスキン包装、アクティブ・インテリジェント包装、食用・抗菌コーティング)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラスチック |

| 紙および板紙 |

| 金属 |

| ガラス |

| 生分解性・バイオベース素材 |

| フレキシブル包装 | パウチおよびバッグ |

| フィルムおよびラップ | |

| リジッド包装 | ボックスおよびカートン |

| パネット | |

| パレットおよびクレート | |

| その他のリジッド包装 |

| 果物・野菜 |

| 食肉・家禽・卵 |

| 水産物 |

| 乳製品 |

| サラダ・葉物野菜 |

| 改質雰囲気包装(MAP) |

| バキュームスキン包装 |

| アクティブ・インテリジェント包装 |

| 食用・抗菌コーティング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材タイプ別 | プラスチック | |

| 紙および板紙 | ||

| 金属 | ||

| ガラス | ||

| 生分解性・バイオベース素材 | ||

| 包装タイプ別 | フレキシブル包装 | パウチおよびバッグ |

| フィルムおよびラップ | ||

| リジッド包装 | ボックスおよびカートン | |

| パネット | ||

| パレットおよびクレート | ||

| その他のリジッド包装 | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽・卵 | ||

| 水産物 | ||

| 乳製品 | ||

| サラダ・葉物野菜 | ||

| 技術別 | 改質雰囲気包装(MAP) | |

| バキュームスキン包装 | ||

| アクティブ・インテリジェント包装 | ||

| 食用・抗菌コーティング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの生鮮食品包装市場の予測金額は?

2031年までに1,139億7,000万米ドルに達すると予測されています。

生鮮食品包装形式の中で最も急成長している包装タイプは何ですか?

フレキシブル包装がパウチと高バリアフィルムを中心に2031年まで5.66%のCAGRで成長しています。

生鮮食品包装においてなぜ生分解性素材がシェアを拡大しているのですか?

小売業者のサステナビリティ義務と欧州の堆肥化可能性規則が、バイオベースフィルムの6.23%のCAGRを牽引しています。

改質雰囲気包装は輸出業者にどのようなメリットをもたらしますか?

酸素と二酸化炭素のバランスをとることで生鮮農産物の寿命を最大21日間延長し、長距離海上ルートでの廃棄ロスを削減します。

現在、生鮮食品包装の需要をリードしている地域はどこですか?

アジア太平洋がEコマース食料品の成長と低温流通チェーン投資に牽引され、2025年の金額の33.54%を占めています。

最終更新日: