グリーンパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 367.62 十億米ドル |

| 市場規模 (2031) | 456.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

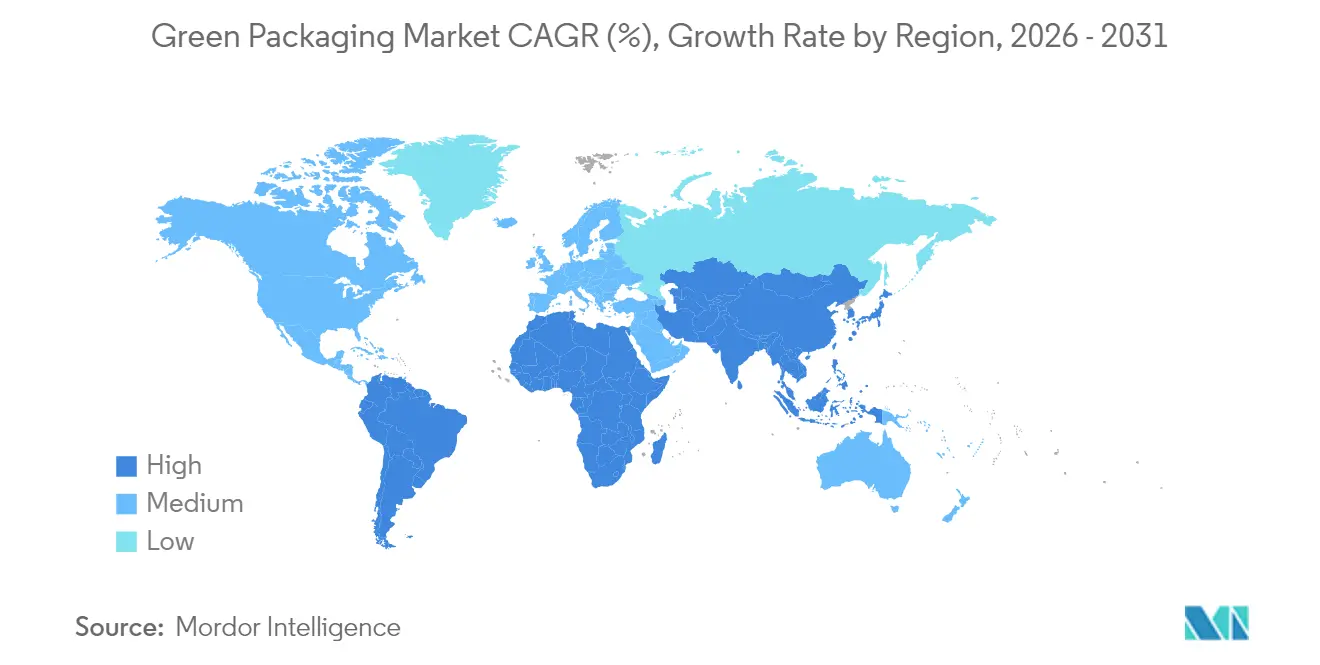

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

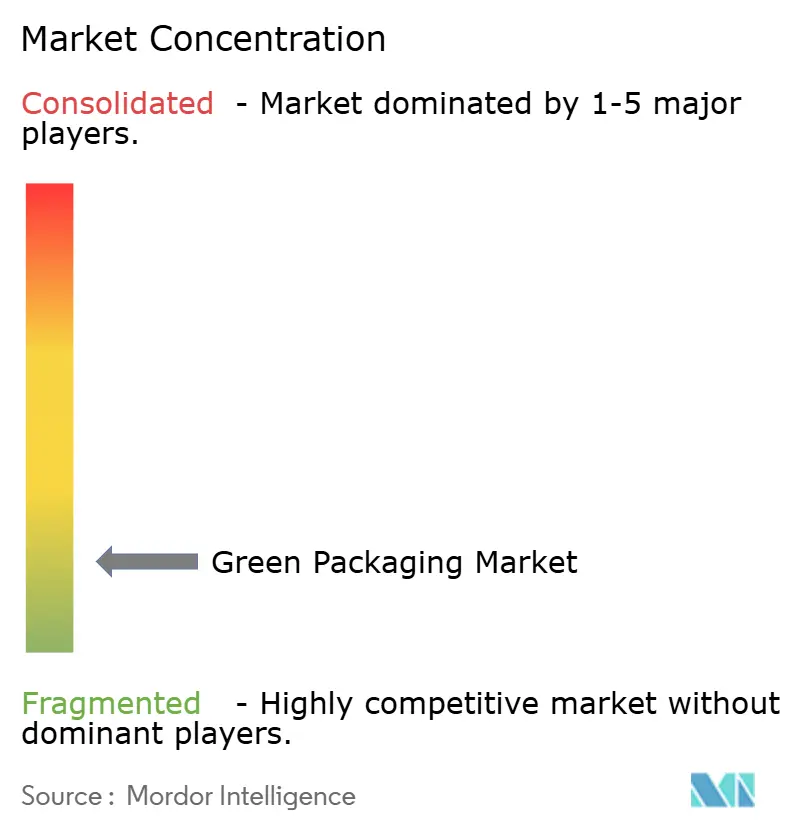

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンパッケージング市場分析

2026年のグリーンパッケージング市場規模は3,676億2,000万米ドルと推定され、2025年の3,520億3,000万米ドルから成長し、2031年には4,565億5,000万米ドルに達する見込みで、2026年から2031年にかけて4.43%のCAGRで成長しています。この安定した成長は、欧州連合のPPWRなどの拘束力のある規制、企業のネットゼロ包装目標、およびリサイクル原料によるコスト削減という収束する力から生じています。欧州は政策の厳格さにおいてリードしており、2030年までの完全リサイクル可能性、デジタルトレーサビリティの義務化、および段階的なリサイクルコンテンツ割当を義務付けています。アジア太平洋地域は、インド、韓国、日本が拡大する消費と一次使用プラスチックへの規制強化を組み合わせることで、最も急速な増分需要をもたらしています。企業レベルでは、Smurfit Kappa–WestRockおよびNovolex–Pactiv Evergreenのような大型合併は、グローバルな規模がコンプライアンス、研究開発、およびマルチマテリアル能力を支えるようになったことを示しています。技術的なブレークスルー、特にデジタルウォーターマーキングと先進的なポリマー化学は、クローズドループリサイクルにおける以前の品質および速度の制約を取り除いています。

主要レポートのポイント

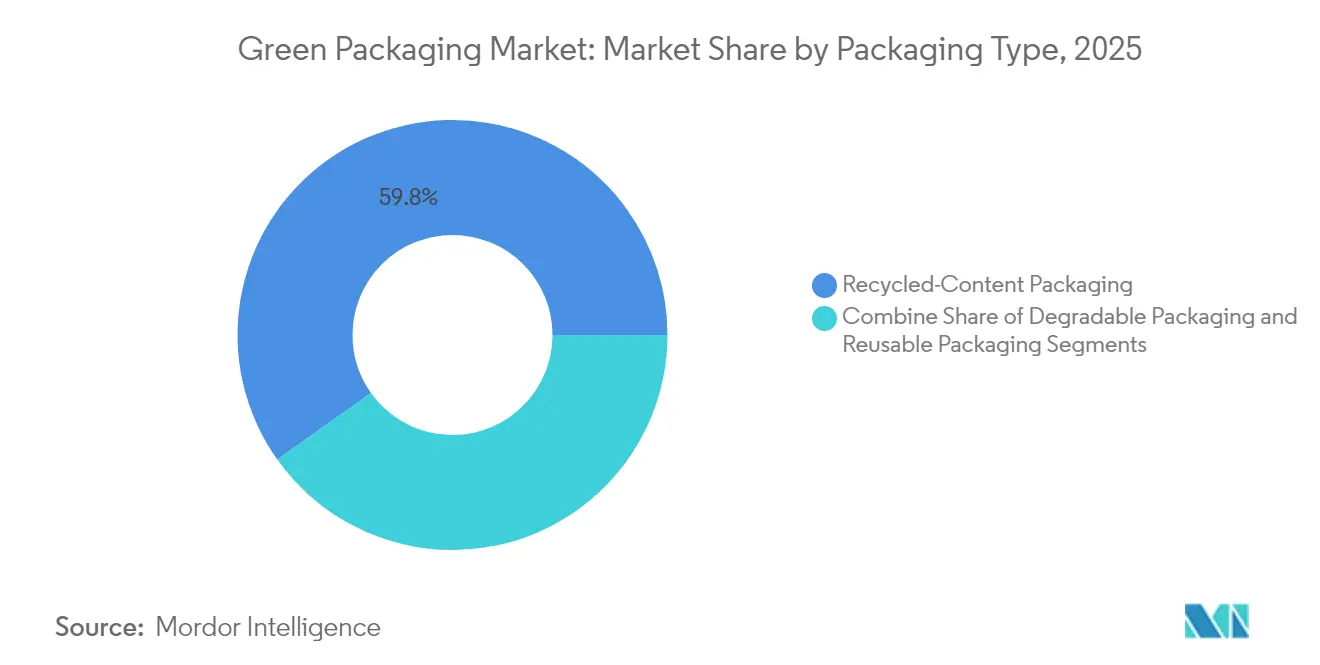

- 包装タイプ別では、リサイクルコンテンツ形式が2025年のグリーンパッケージング市場シェアの59.84%を占め、分解性包装は2031年に向けて7.58%のCAGRで加速すると予測されています。

- 材料別では、硬質および軟質リサイクル可能プラスチックが2025年に67.71%のシェアを維持し、バイオポリマーは8.06%のCAGRで拡大しています。

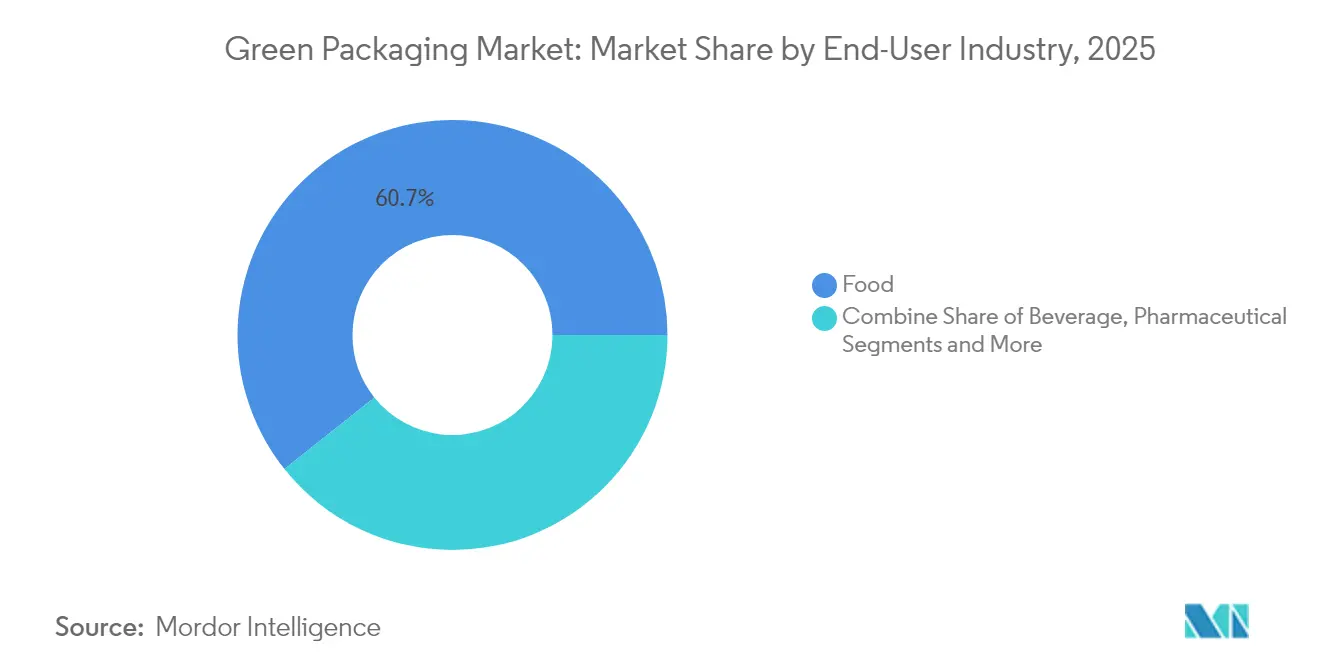

- エンドユーザー産業別では、食品セクターが2025年に収益の60.72%を占め、NestléおよびPepsiCoのブランドコミットメントに支えられ、2031年まで6.45%のCAGRで前進しています。

- 包装機能別では、一次用途が2025年に69.76%のシェアを維持し、二次用途はeコマース物流の最適化を背景に6.05%のCAGRで拡大しています。

- 地域別では、欧州が2025年のグリーンパッケージング市場で36.21%のシェアで首位を占め、アジア太平洋地域は2031年まで最も速い7.95%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグリーンパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 一次使用プラスチックへの厳格な禁止 | +1.2% | グローバル、EUおよびインドが実施をリード | 中期(2~4年) |

| 企業のESGおよびネットゼロ包装誓約 | +0.9% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| 軽量化とリサイクルによるコスト削減 | +0.8% | グローバル、アジア太平洋地域で最も高い影響 | 短期(2年以内) |

| 高速選別を可能にするデジタルウォーターマーキング | +0.6% | 当初は北米と欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| クローズドループ補充物流の急速な展開 | +0.5% | 欧州と北米、アジアでのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一次使用プラスチックへの厳格な禁止

欧州連合、インド、チリにおける政策の急速な展開は、従来のポリマーを大幅に制限し、堆肥化可能フィルムおよび高リサイクルコンテンツPETへの即時切り替えを促進しています。ロシアの2025年9月における特定PET製品の禁止およびEUの食品接触包装におけるビスフェノールAの全面禁止は、材料カテゴリー全体を消滅させ、コンバーターにバイオポリマーの商業化を急がせています。インドの規制は2025年に飲料ボトルに30%の消費後リサイクルコンテンツを導入し、チリは2060年までに70%の要件を推進し、イノベーションサイクルを圧縮し、海藻ベースおよびPHAブレンドに向けてCAPEXを再配分しています。韓国のMarine Innovationは、これらの規制が海洋バイオマス基質の特許を保有するスタートアップを育成する方法を示し、市場準備の実行可能性を証明しています。カリフォルニア州の拡大生産者責任制度は再利用義務を重ね、材料代替をブランディング活動ではなく競争上の必要性に変えています。 [1]Wkai Globalエディトリアルチーム、「グローバルプラスチック包装規制の強化」、Wkai Global、wkaiglobal.com

企業のESGおよびネットゼロ包装誓約

ブランドオーナーは現在、持続可能性に関する言説を規制の基準を超える発注に転換しています。Ball Corporationは2030年までに85%のリサイクルコンテンツへの移行を進め、90%のグローバルアルミニウムリサイクル率を目標とし、二次製錬所の生産物への需要を事実上保証しています。Unileverの2024年5月の誓約は、2025年までに100%リサイクル可能、再利用可能、または堆肥化可能な形式を達成することを目指し、設計変更と絶対的な材料削減目標を組み合わせ、サプライヤーへの圧力を増幅させています。L'OréalのEUR 7,200万のファンドはリサイクルスタートアップを支援しており、同社がまだ49%のリサイクル可能性しか達成していないにもかかわらず、資本が段階的な調整ではなくスケーラブルなソリューションに移行していることを示しています。Seven & i HoldingsのGREEN CHALLENGE 2050は2030年までに50%の持続可能な投入物を指定し、PHAまたはバイオPE専用の生産ラインを正当化する複数国の購入契約を固定しています。これらの多国籍企業がベースライン仕様を設定すると、承認されたベンダーリストに残るためにティア2サプライヤーはコンプライアンスを遵守しなければなりません。

軽量化とリサイクルによるコスト削減

コンバーターが樹脂量を絞り込み、リサイクル繊維に代替するにつれて、財務的論理が環境的論理に加わっています。セブン-イレブンジャパンのカップデリトレイにおける30%のプラスチック削減は、プラスチック税を満たしながら樹脂コストを削減します。Green Bay Packagingのアーカンソー州における10億米ドルの設備増強は、バージン繊維に対するリサイクルクラフトライナーボードのコスト優位性に依存しています。斎藤英二商店のカーボンニュートラル段ボールはプレミアム棚価格を確保し、ESGをコスト漏洩ではなく利益率拡大に変えています。金前コーポレーションのクローズドループアルミニウムリサイクルパレットは、わずかな設備投資で焼却に比べて20%のCO₂削減を実証し、エネルギー使用量の削減による回収を実現しています。材料および埋立税の節約が移行コストを上回ると、価格に敏感なアジア市場での採用が加速します。

高速選別を可能にするデジタルウォーターマーキング

ラベルおよび基材に直接埋め込まれた不可視コードにより、自動化ラインが産業速度で材料タイプ、層数、および汚染を認識できます。DigimaとOMRONの提携は、1時間あたり10トンのスループットを実証し、リサイクルトンあたりのコストを劇的に低下させています。デジタルウォーターマークを搭載したElopakカートンは、美観を損なうことなく完全ループ識別を実行し、飲料ブランドマーケティングにおける重要な要素となっています。この技術によって生成されるリアルタイムの材料テレメトリーはコンバーターにフィードバックされ、理論的なリサイクル可能性ではなく実際の回収率に基づいてレシピの最適化を可能にします。精密選別がリサイクル原料の純度を高めるにつれて、ポリマー加工業者はより優れた機械的特性と低い添加剤コストを享受し、クローズドループの収益性を強化しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオベース原料の供給制約 | -0.7% | グローバル、北米と欧州で深刻な不足 | 中期(2~4年) |

| 従来の包装に対する高い単位コスト | -0.5% | グローバル、価格に敏感な新興市場で最も顕著 | 短期(2年以内) |

| 堆肥化可能品のバリア特性の制限 | -0.4% | グローバル、食品および医薬品用途で重要 | 中期(2~4年) |

| 堆肥化・嫌気性消化インフラの不均一 | -0.3% | 北米およびアジア太平洋、中東・アフリカの発展途上市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオベース原料の供給制約

PLA、PHA、およびデンプン誘導体は、食料およびバイオ燃料需要と競合する農業投入物に依存しています。SK ChemicalsおよびNatureWorksはトウモロコシと砂糖の価格変動に直面しており、それが樹脂価格を左右し、商品価格の急騰時にバイオポリマーの競争力を低下させています。北米と欧州における発酵および精製設備の限界がボトルネックを生み出し、スポット不足につながり、コンバーターにデュアルソーシングを強いるか、リサイクルPETへの回帰を余儀なくさせています。大規模な設備増強には数億ドル規模の工場と10年単位の減価償却が必要であり、需要急増への迅速な対応を妨げています。季節性は収穫サイクルが年間スループットを形成するため、在庫とキャッシュフロー管理を複雑にするリスクを増大させています。 [2]SK Chemicals、「バイオポリマーポートフォリオ」、SK Chemicals、skchemicals.com

従来の包装に対する高い単位コスト

堆肥化可能なトレイとフィルムは、ほとんどの市場で従来の多層PEまたはPSより依然として20〜40%高コストであり、大量・低価格帯に依存するFMCGメーカーの利益率を圧迫しています。東南アジアおよびラテンアメリカの価格に敏感な消費者は、グリーン属性に対する支払い意欲が限られており、マスリテールでのSKU普及を制限しています。中小企業は、バイオポリマー価格を交渉で引き下げる購買力や、大量生産にわたって改造コストを償却する能力を欠いているため苦労しています。PLAまたはPHAが必要とする専門的な保管および湿度管理物流から追加コストが発生し、棚安定性のあるPPとは異なります。財務的インセンティブまたは材料の同等性が生まれない限り、価格弾力性の高いカテゴリーでの採用は遅れるでしょう。 [3]Brett Parker、「Huhtamaki Indiaがリサイクルガイダンスについてのディスカッションを開催」、Packaging Strategies、packagingstrategies.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別

リサイクルコンテンツソリューションは、紙、金属、ガラス、PETの成熟した回収システムに支えられ、2025年のグリーンパッケージング市場の59.84%を維持しました。分解性形式は現在は小規模ですが、7.58%のCAGRを記録しており、一次使用プラスチックへの差し迫った禁止から恩恵を受けています。現在のグリーンパッケージング市場は、リサイクルが即時のコスト優位性をもたらし、分解性品がより厳格な使用後規制に対して将来を保証するため、両方の流れへの投資を支援しています。FMCGの主要採用者はボトルtoボトルループのためにリサイクルPETを選択し、QSRチェーンは海洋環境で分解する海藻ベースのストローをパイロット展開しています。産業プレーヤーは再利用可能なドラムとクレートを活用し、耐久性と材料の循環性が単一のグリーンパッケージング市場アーキテクチャ内で共存できることを実証しています。

補充物流のスタートアップは、改修前に30回のサイクルを経るIoTタグ付きコンテナを展開し、高密度都市回廊全体で総コストを低下させています。再利用可能システムのグリーンパッケージング市場規模は、ドイツのPFAND制度などのマスリテールイニシアチブとともに拡大すると予測されています。並行して、LoopおよびPå(fyll)は美容および家庭用品セグメントにデポジット・アンド・リターンモデルを拡大しており、消費者の利便性が循環性の義務と一致できることの証拠となっています。総じて、リサイクル、分解性、および再利用可能な設計の相互作用は、原材料ショックに対するヘッジを生み出しながら収益プールを多様化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:プラスチックが依然として主流だがバイオポリマーが加速

リサイクル可能なPET、HDPE、およびPPは、広範な路傍回収と飲料大手からのボトルグレードrPET需要のおかげで、2025年収益の67.71%を合計しています。IndoramaおよびEastmanが発表した機械的および化学的リサイクルの拡張は、EU再生コンテンツ閾値に達するために必要な原料を供給します。しかし、PLAおよびPHAは、政策禁止、企業パイロット、および冷凍庫グレードのバリア特性を達成する新しいブレンドに支えられ、8.06%のCAGRを記録しています。紙および板紙は、グリースと水を弾くナノセルロースコーティングによってシェアを回復し、クイックサービスレストランにフッ素化学物質の代替品を提供しています。先進繊維基材のグリーンパッケージング市場規模は、視覚的な棚訴求よりも寸法品質が優先されるeコマースチャネルで最も速く拡大すると予測されています。

ガラスと金属の無限のリサイクル可能性は、ブランドエクイティが重量ペナルティを相殺するプレミアム飲料および化粧品においてニッチなポジションを確保しています。Ball Corporationの85%リサイクルコンテンツ目標が契約需要を保証するため、アルミニウムは上昇傾向にあります。逆に、多層ラミネートは分解コストがリサイクル価値を上回るためシェアを失い、ブランドオーナーをモノマテリアルPEまたはPPソリューションへと推進しています。材料代替の決定は、各グリーンパッケージング市場用途における機能性、コスト、およびコンプライアンスのバランスに依存しています。

エンドユーザー産業別:食品セクターがペースと方向性を決定

食品用途は2025年の収益の60.72%を占め、棚寿命、風味の完全性、および安全性が依然として交渉の余地がないため、6.45%のCAGRで拡大しています。Nestléはペットフードサシェにデジタルウォーターマーキングをパイロット展開し、アルミニウム層を排除しながら正しいポリマーストリームを保証しています。飲料ボトラーはデポジットシステムのある管轄区域でrPETの採用を増やし、リサイクルプラスチックのグリーンパッケージング市場シェア指標を向上させています。医薬品は改ざん防止機能を備えた多層紙箔ハイブリッドを採用し、PVCをデフォルトとせずに厳格なバリア要件を満たしています。美容ブランドはアルミニウムまたは紙カートリッジで販売される詰め替えポッドへとシフトし、使用あたりのプラスチック強度を最大70%削減し、ネットゼロマーケティングの物語と一致させています。

eコマースおよびリテール包装は、破損削減と寸法効率がラストマイル経済を改善するにつれて注目を集めています。オンデマンドサイジングの段ボールメーラーは空隙充填材と温室効果ガス排出量を削減し、持続可能性を意識したオンラインショッパーのブランドロイヤルティを獲得しています。農産物パックに埋め込まれた活性抗菌サシェは鮮度を延長し、規制当局が廃棄物指令にますます組み込んでいる食品ロス削減目標に貢献しています。要するに、各需要垂直市場は独自の技術的およびマーケティングの視点からグリーンパッケージング市場のツールボックスを解釈しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

包装機能別:一次形式が消費者認知を主導

一次容器は、消費者に届く単位がブランド価値を最も強く形成するため、2025年の売上の69.76%を占めています。グリーンパッケージング市場は棚前面の不動産を活用して、リサイクルコンテンツロゴとQR対応の出所データを展示しています。二次包装は6.05%のCAGRで成長しており、商品がより長距離を移動し、より高い落下回数に直面するオムニチャネルコマースから恩恵を受けています。自動フィットtoサイズ箱機械は段ボール使用量を最小化し、化石投入物を3分の1削減するバイオベースのホットメルト接着剤と組み合わせています。三次および輸送形式はコストと耐久性を追求し、サイクル数とカーボン削減を追跡するRFIDタグ付きトートを備えた再利用可能なプラスチックパレットへと向かっています。

デジタルツイン技術は現在、一次層と三次層を結び付け、在庫と返品の最適化を可能にしています。倉庫管理システムにリアルタイムデータを入力するオペレーターは、材料発注と洗浄サイクルを調整でき、再利用可能なフリートのコスト論理を強化しています。その結果、包装機能はより広いグリーンパッケージング市場内で持続可能性と効率性を微調整するデータリッチなエコシステムへと収束しています。

地域分析

欧州は2025年に36.21%のシェアを維持し、2030年までの完全リサイクル可能性と30%のリサイクルプラスチックコンテンツを義務付けるPPWR義務によって推進されました。ドイツのデポジット返却率は98%を超え、ボトルtoボトルループのための高品質PETを確保し、フランスの2025年再利用法制は詰め替えインフラを加速させています。北欧のイノベーターは繊維ベースのバリアとデジタルウォーターマークを展開し、地域の洗練された小売ネットワークの機能的ベンチマークを設定しています。しかし、複雑な国境を越えたコンプライアンスは、27の管轄区域にわたってラベリング、リサイクルコンテンツ、および報告基準を調整しなければならない中小企業に負担をかけています。

アジア太平洋地域は、人口密度と都市消費の急増により、2031年まで最も速い7.95%のCAGRをもたらしています。インドの包装セクターは2025年までに2,048億1,000万米ドルを目指し、非公式なリサイクル慣行を抑制するためにQRコードトレーサビリティを施行しています。日本のプレミアムブランドは化粧品ボトルにバイオPETを採用し、韓国は90%以上の食品廃棄物分別を記録し、堆肥化可能な包装の使用後処理を可能にしています。中国の輸出志向のコンバーターはEUコンプライアンスを満たすために移行し、市場アクセスを維持するために地域のサプライベースを通じてより厳格な仕様を波及させています。しかし、急速な普及はバイオ樹脂の供給を圧迫し、タイとインドネシアでのPLA能力のローカライズのための合弁事業を育成しています。

北米は混在した勢いを示しています。カリフォルニア州のEPR規則は2030年までに50%のリサイクル可能または再利用可能な設計を義務付け、大型小売業者からの詰め替えパイロットにインセンティブを与えています。カナダのプラスチック協定はリサイクル設計で50%に達していますが、下流の選別インフラにはまだ苦労しています。一方、Novolex–Pactiv Evergreenのような合併は、多様な州法をナビゲートするスケール優位性を組み込んでいます。メキシコの米国サプライチェーンへの統合は、コストと持続可能性の要件を一致させるリサイクル製紙工場への投資を引き付けています。これらのダイナミクスは、規制、消費者感情、およびインフラが交差するところにリーダーシップの拠点が集まり、大陸が選択的に前進するよう位置付けています。

競争環境

グリーンパッケージング市場は依然として断片化していますが、最近のM&Aがコア基材における集中度を高めています。Smurfit WestRockは現在340億米ドルの紙ベースの巨人として、40カ国に500以上のコンバーティングプラントを展開し、研究開発規模を活用して飲料キャリアにバリアコーティング繊維を組み込んでいます。Novolexの67億米ドルのPactiv Evergreenとの合併は、フードサービス使い捨て品においてチョークポイントポジションを確保し、堆肥化可能なトレイ、リサイクル紙袋、およびモノマテリアルフィルムをバンドルするフルポートフォリオの入札を可能にしています。アルミニウム缶メーカーのBallとArdaghは、特許取得済みの合金およびD&I製造資産を通じて高い参入障壁を維持し、飲料用途においてほぼ複占を固定しています。

技術的差別化は、デジタルウォーターマーキング、スマートセンサー、および化学リサイクルIPを中心に展開しています。OMRONにライセンス供与されたDigimarcの選別コードは、コンバーターが設計検証に活用するクローズドループデータへのファーストムーバーアクセスを付与しています。Marine Innovationの海藻マトリックス特許は海洋分解可能なソリューションを提供し、ニッチだが高い視認性チャネルを検証する韓国のコンビニエンスストアパイロットを獲得しています。成形パルプのプレミアム化粧品ブランドをターゲットとする繊維包装スタートアップは、ラグジュアリープレーヤーがプラスチックを削減した触覚的な開封体験を優先するにつれてベンチャー資金を獲得しています。大手既存企業は少数株式を通じてヘッジしており、Amcorは最近Amylum Systemsの発泡バイオポリマーシートに投資し、破壊的な化学物質に対するオプション価値を維持しています。

地域の専門業者は、物流または規制が近接性を優遇する場所で存続しています。断熱キノコ菌糸ライナーまたは北欧繊維トレイを生産する欧州の中小企業は、より短いリードタイムと循環型サプライループのおかげで地域の忠誠心を獲得しています。新興市場では、フレキシブルパック コンバーターが30%のリサイクルコンテンツのために押出機を改造しており、完全な材料変更よりも容易な取り組みです。これらの戦略的動きは、コンプライアンス力のための統合とイノベーション速度のためのニッチな機動性のバランスをとるグリーンパッケージング市場を明らかにしています。

グリーンパッケージング産業リーダー

Amcor PLC

Crown Holdings, Inc.

Mondi Group

International Paper

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Novolexは持続可能なソリューションに焦点を当てた67億米ドルの食品・飲料包装リーダーを形成するため、Pactiv Evergreenとの合併を完了しました。

- 2025年2月:CMC Packaging AutomationとMondiは、迅速なフルフィルメント業務に合わせた持続可能なeコマース包装設計を開発するためにパートナーシップを締結しました。

- 2024年7月:Smurfit KappaとWestRockは340億米ドルの合併を完了し、Smurfit WestRockを設立し、世界トップ3の紙ベース包装サプライヤーとなりました。

- 2025年6月:Green Bay Packagingはアーカンソー州でリサイクルクラフトライナーボード能力を拡大するために10億米ドルを投資しました。

グローバルグリーンパッケージング市場レポートの範囲

グリーンパッケージング(持続可能な包装とも呼ばれる)は、エネルギー消費と環境の両方に対して著しく低い影響を持つ商品の包装のための材料と製造方法を使用しています。

グローバルグリーンパッケージング市場は、包装タイプ(リサイクルコンテンツ包装(紙、金属、プラスチック、ガラス)、再利用可能包装(ドラム、プラスチックコンテナ、中間バルクコンテナ)、分解性包装)、エンドユーザー産業(食品、飲料、医薬品、パーソナルケア、その他のエンドユーザー産業)、および地域(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア、その他の欧州)、アジア太平洋(中国、日本、インド、韓国、その他のアジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、その他のラテンアメリカ)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、その他の中東およびアフリカ))によってセグメント化されています。レポートは上記のすべてのセグメントについて価値(米ドル)での市場予測と規模を提供しています。

| リサイクルコンテンツ包装 | 紙 |

| 金属 | |

| プラスチック | |

| ガラス | |

| 再利用可能包装 | ドラム |

| プラスチッククレートおよび中間バルクコンテナ | |

| パレットおよびダネージ | |

| 分解性包装 | 堆肥化可能バイオポリマー |

| 食用および水溶性フィルム |

| 紙および板紙 |

| ガラス |

| 金属(アルミニウム、スチール) |

| 硬質および軟質リサイクル可能プラスチック |

| バイオポリマー(PLA、PHA、デンプンブレンド) |

| 食品 |

| 飲料 |

| 医薬品 |

| パーソナルケアおよび化粧品 |

| eコマースおよびリテール |

| その他のエンドユーザー産業 |

| 一次 |

| 二次 |

| 三次・輸送 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 包装タイプ別 | リサイクルコンテンツ包装 | 紙 | |

| 金属 | |||

| プラスチック | |||

| ガラス | |||

| 再利用可能包装 | ドラム | ||

| プラスチッククレートおよび中間バルクコンテナ | |||

| パレットおよびダネージ | |||

| 分解性包装 | 堆肥化可能バイオポリマー | ||

| 食用および水溶性フィルム | |||

| 材料別 | 紙および板紙 | ||

| ガラス | |||

| 金属(アルミニウム、スチール) | |||

| 硬質および軟質リサイクル可能プラスチック | |||

| バイオポリマー(PLA、PHA、デンプンブレンド) | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品 | |||

| パーソナルケアおよび化粧品 | |||

| eコマースおよびリテール | |||

| その他のエンドユーザー産業 | |||

| 包装機能別 | 一次 | ||

| 二次 | |||

| 三次・輸送 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

グリーンパッケージング市場の現在の規模はどのくらいですか?

グリーンパッケージング市場規模は2026年に3,676億2,000万米ドルに達し、2031年までに4,565億5,000万米ドルに上昇すると予測されています。

どの地域がグリーンパッケージング市場をリードしていますか?

欧州はリサイクル可能性とリサイクルコンテンツ目標を義務付ける厳格なEU規制のおかげで36.21%の最大シェアを保持しています。

グリーンパッケージング内で最も速く成長しているセグメントはどれですか?

分解性包装は、一次使用プラスチックへの禁止が強化されるにつれて、2031年に向けて7.58%のCAGRで最も高い成長を示しています。

デジタルウォーターマークがグリーンパッケージングにおいて重要な理由は何ですか?

デジタルウォーターマークは、リサイクル材料の純度を向上させ、処理コストを低下させる高速自動選別を可能にします。

企業は持続可能な包装におけるコスト障壁にどのように対処していますか?

企業は軽量化、再利用サイクル、およびリサイクル原料を追求し、環境に優しい材料の高い単位価格を相殺しています。

最近のどのM&A活動が競争環境を再形成しましたか?

340億米ドルのSmurfit Kappa–WestRock合併と67億米ドルのNovolex–Pactiv Evergreen取引は、多様な持続可能性義務を満たすためのグローバル統合に向けた動きを示しています。

最終更新日: