フランスICT市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

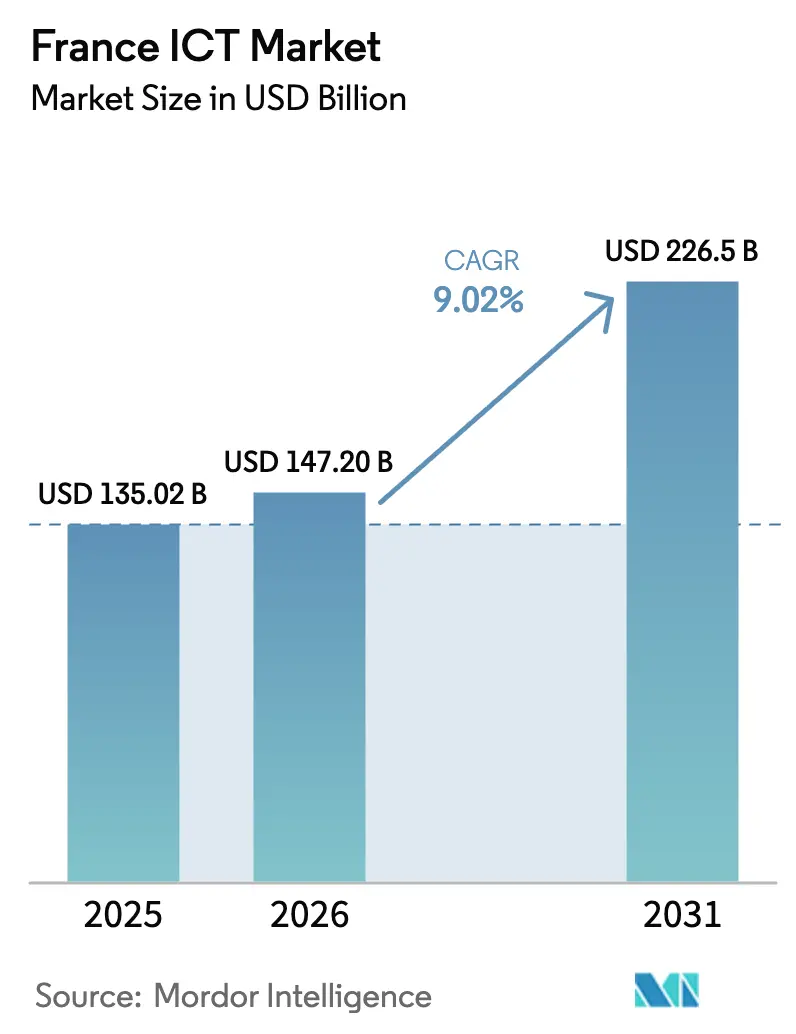

| 基準年の市場規模 (2025) | 135.02 十億米ドル |

| 市場規模 (2026) | 147.2 十億米ドル |

| 市場規模 (2031) | 226.5 十億米ドル |

| 成長率 (2026 - 2031) | 9.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフランスICT市場分析

フランスICT市場規模は2025年に1,350億2,000万米ドルと評価され、2026年の1,472億米ドルから2031年には2,265億米ドルへと成長し、予測期間(2026年〜2031年)におけるCAGRは9.02%と推定されます。政府による総額544億ユーロのフランス2030プログラム、1,090億ユーロを超える民間AI投資、そして人口の95%をカバーする5Gおよび光ファイバーの普及が強力な上昇要因となっています。これらの要因は厳格なソブリンクラウド義務と相まって、フランスICT市場をヨーロッパのデジタル主権アジェンダの中核に位置付けています。光ファイバー・ツー・ザ・ホーム(FTTH)の普及率90%の適格率および75.4%の契約率により、競争の焦点は基本的な接続性からデータ集約型サービスへと移行しており、全国的な5Gスタンドアローン基盤が産業用IoT、ネットワークスライシング、エッジコンピューティングのユースケースを可能にしています。フランスの低炭素原子力グリッドに支えられた電力効率の高いデータセンター建設の増加は、コンピュートの総所有コストをさらに低下させ、企業の脱炭素化目標を達成する助けとなっています。これらの構造的変化が総合的に、クラウド移行、AIの採用、グリーンIT需要を加速させ、フランスICT市場全体にわたる持続的な二桁成長の基盤を形成しています。

主要レポートの要点

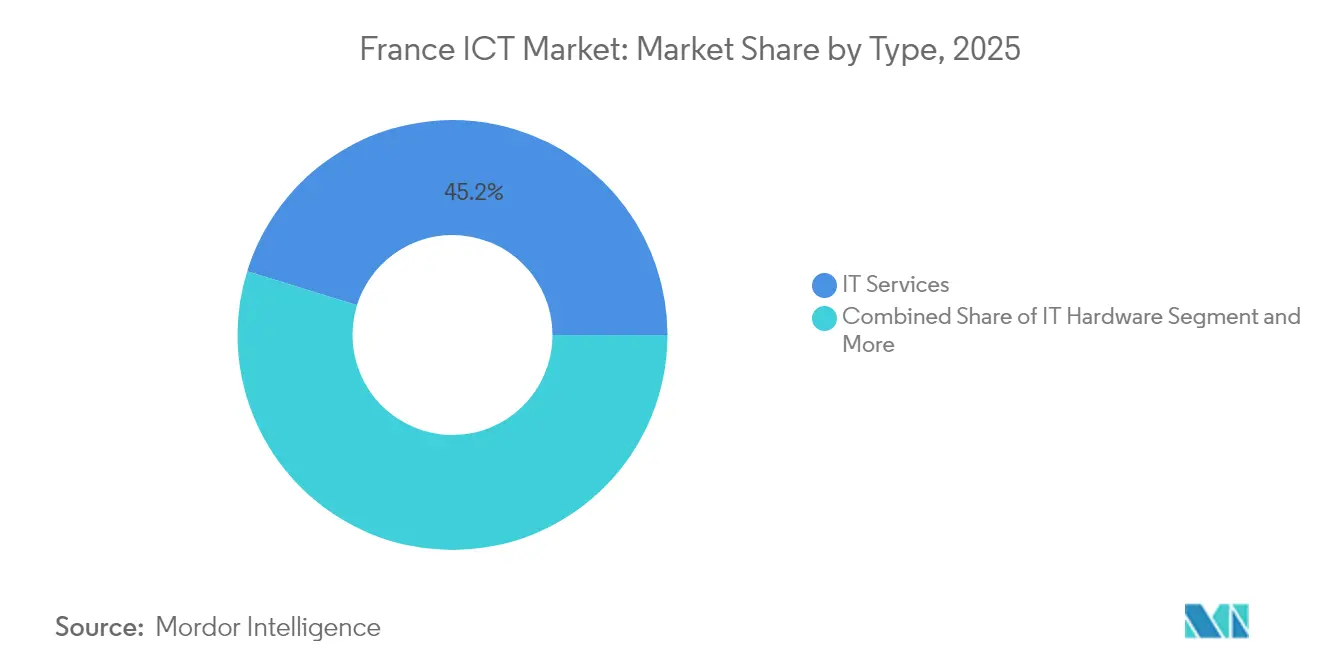

- タイプ別では、ITサービスが2025年のフランスICT市場シェアの45.20%を占めてトップとなり、クラウドサービスは2031年にかけて12.10%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年のフランスICT市場規模の70.30%を支配しており、中小企業(SME)は2031年にかけて最も速い9.55%のCAGRを記録しています。

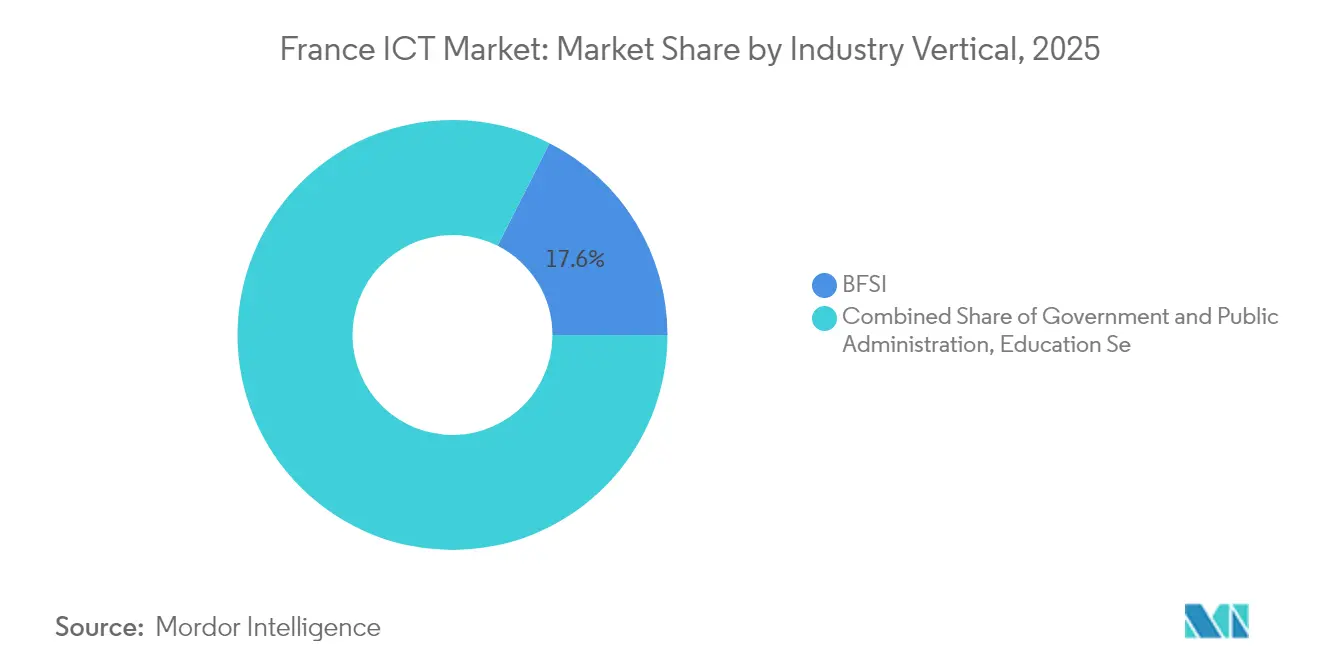

- 業種別では、BFSIが2025年のフランスICT市場規模の17.55%を占め、ゲーミングおよびeスポーツが2031年にかけて14.35%のCAGRで拡大しています。

- デプロイメントモデル別では、クラウドオンリーソリューションが2025年のフランスICT市場シェアの56.85%を占め、パブリッククラウドセグメントは2031年にかけて17.60%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響(予測) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 5Gスペクトラム オークションおよびネットワーク構築の急増 | +1.8% | パリ、リヨン、マルセイユの都市部集中を伴う全国 | 中期 (2〜4年) |

| フランスの 「クラウド・ド・コンフィアンス」認証がソブリンクラウドの普及を促進 | +1.5% | 公共セクターを優先とした全国 | 長期 (4年以上) |

| EU チップス法の優遇措置が地域の半導体設計ハブを加速 | +0.9% | グルノーブル、トゥールーズ、パリの地域クラスター | 長期 (4年以上) |

| 企業の 脱炭素化目標がグリーンデータセンターへの需要を押し上げ | +1.2% | 再生可能エネルギー地域への集中を伴う全国 | 中期 (2〜4年) |

| 全国的な 光ファイバー・ツー・ザ・ホーム(FTTH)完成が高付加価値サービスの解放を促進 | +2.1% | 農村地域を重点とした全国 | 短期 (2年以内) |

| フランス 公共セクター向けにカスタマイズされたAI搭載言語モデルの台頭 | +1.3% | 政府セクターに焦点を当てた全国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスペクトラムオークションおよびネットワーク構築の急増が企業変革を推進

Free Mobileによる20,000サイトを超える全国5Gスタンドアローン展開(2024年)が競争的なデプロイの波を引き起こし、認可済み5Gサイト数は2025年3月までに50,268件に達し、住民の95%をカバーするまでに拡大しました[1]Telecoms、「フランスのFreeが大胆な5Gスタンドアローンの主張を行う」、telecoms.com。スタンドアローンアーキテクチャはネットワークスライシングをもたらし、製造業者、物流事業者、公共安全機関が確定的な帯域幅を予約できるようにします。Orange、SFR、Bouygues Télécomは700MHzおよび2.1GHzのスペクトラムを再ファーミングしており、ARCEPはエッジAIワークロードに対応するために新たな3.8〜4.2GHz帯の割り当てを準備しています。協調ロボティクスや自律誘導型車両など、4G環境では停滞していたレイテンシー依存型ユースケースが商業パイロットへと移行しています。これと並行して、システムインテグレーターが5Gプライベートネットワーク設計とマネージドエッジサービスを組み合わせて提供し、フランスICT市場全体にわたる接続性とコンピュートを統合したスタックを収益化しています。

フランスの「クラウド・ド・コンフィアンス」認証がソブリンコンピューティングのパラダイムを創出

Capgemini とOrangeの合弁事業であり、Microsoftのテクノロジーを使用するBleuプラットフォームは5億2,500万ユーロの投資規模で、フランスのデータ主権法の対象となるワークロードを提供するために2024年に商業運営を開始しました。ANSSIのSecNumCloudフレームワークは、行政上の分離とヨーロッパの法的免責を含む360の管理項目を強制し、防衛・医療・重要インフラ領域における入札基準を導いています。SecNumCloud認証を持たないハイパースケーラーは認定オペレーターとのパートナーシップを結ぶか、公共契約へのアクセスを失うこととなり、フランスICT市場全体のベンダー候補リストが再編されています。機密性の高いワークロードを扱う組織は、コストや機能とともに主権性を考慮する必要があり、コンプライアンスが購買の決定要因として高まっています。フランスの姿勢はEU規制にも影響を与えており、パリはより広範で緩やかな枠組みに抵抗し、ソブリンクラウドサービスにおけるファーストムーバーの優位性を維持しようとしています。

企業の脱炭素化目標がデータセンター投資パターンを再編

エネルギー集約型のAIワークロードによりデータセンターの負荷は2022年のフランスの消費電力の2.2%に相当する10TWhに達しており、2050年までに74%増加するとの予測があります[2]RTE、「データセンター:成長と電力需要に関する11の数字」、rte-france.com。事業者はフランスの90%低炭素電力ミックスと原子力ベースロードを活用し、多国籍企業が科学的根拠に基づく目標(SBT)の誓約を果たすための「グリーンコンピュート」配置を提供しています。最新のキャンパスは電力使用効率(PUE)スコアが1.1前後となっており、従来施設と比較してエネルギー浪費を半減させています。2025年4月より施行される500kW超の施設に対する必須エネルギー性能監査が改修サイクルを加速させ、液体冷却および廃熱再利用スキームが優遇されています。企業はホスティング契約にカーボンフットプリント監査を組み込み、ベンダースコアカードに持続可能性指標を埋め込んでいます。このグリーンプレミアムがフランスICT市場内でクラウドプロバイダーが生成AIサービス向けにGPUファームを拡大するにあたり、フランスの競争優位性を強化しています。

全国的なFTTH完成が接続性を超えたサービスイノベーションを可能に

FTTHの適格率は2025年3月に総施設数の92%に達し、2,510万の現役回線が固定契約の77%を占めています。162の自治体で銅線廃止が始まり、レガシーDSLユーザーをギガビットパッケージへと移行させ、事業者が資本をサービス差別化に再集中できるようにしています。SLAグレードの光ファイバーが、パブリッククラウドへの直接ピアリング、SD-WANオーケストレーション、マネージドセキュリティを統合したバンドルサービスの基盤となっています。農村部の中小企業は、SaaS ERP向けの対称帯域幅と動画ファーストのコラボレーションに不可欠なアクセスを確保し、歴史的な都市農村間のデジタルデバイドを解消しています。ユビキタスな光ファイバーがラストマイルのボトルネックを解消することで、開発者は没入型テレヘルスや仮想職業訓練などの高帯域幅アプリケーションを展開し、フランスICT市場の潜在需要を拡大しています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響(予測) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高度に 分散した中小企業チャネルが市場参入コストを押し上げ | -1.4% | 農村部集中を伴う全国 | 中期 (2〜4年) |

| バイリンガル(フランス語/英語)サイバーセキュリティ人材の不足がプロジェクト遂行を制限 | -1.8% | パリ圏集中を伴う全国 | 長期 (4年以上) |

| BFSIにおけるレガシーメインフレーム資産がクラウド移行を遅延 | -0.9% | 金融地区に集中した全国 | 長期 (4年以上) |

| EU 域外ハイパースケーラーへの依存増大がデータ主権に関する懸念を高める | -1.1% | 公共セクターを重点とした全国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

分散した中小企業チャネルがテクノロジープロバイダーのスケール上の不利を生む

EU基本デジタル強度ベンチマークを満たすフランスの中小企業はわずか52%にとどまります(73%が光ファイバーアクセスを享受しているにもかかわらず)。これにより、ベンダーはマージンを浸食するハイタッチの教育サイクルを余儀なくされています[3]France Num、「バロメーター2024:認識と利用状況」、francenum.gouv.fr。調達は400万社にわたって分散しており、各社が個別サポートを要求しながらも契約額は小規模にとどまっています。そのため、受注1ユーロあたりのマーケティング費用は企業ビジネスの数倍に達し、スケールアウト型SaaSモデルを敬遠させています。政府補助金とFrance Numのコーチングが障壁を和らげていますが、断片化した啓発キャンペーンという課題があります。チャネルアグリゲーターや地域デジタルアドバイザリーハブが成熟しない限り、発見・オンボーディング・変更管理に関する摩擦がフランスICT市場の勢いを削ぎ続けるでしょう。

サイバーセキュリティ人材不足が需要拡大にもかかわらず市場成長を制約

2021年以降89%の人員増加を経ても、経済界では依然として15,000人のサイバーセキュリティ専門家が不足しており、バイリンガルスキルの不足が最も深刻です[4]フランス政府、「若者をサイバーセキュリティ職に引き付ける」、info.gouv.fr。中央値給与の70,000ユーロは一般的なICT賃金を40%上回り、プロジェクトコストを押し上げ、クラウド移行のタイムラインを遅延させています。銀行や公益事業者は認定エンジニアの不足からゼロトラスト構想を先送りし、MSPはスタッフィングパイプラインが枯渇すると新規顧客の受け入れを制限しています。大学はカリキュラムを拡充していますが、CISSPやCISMなどの認定取得経路は学習サイクルを延ばし、供給の弾力性を低下させています。国際的な人材流動性ルールが緩和されるか、職業訓練のファストトラックが拡大するまでは、セキュリティ上のボトルネックがフランスICT市場の上昇余地を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスの優位性がクラウド変革を加速

ITサービスは、企業が複雑なデジタルトランスフォーメーションのワークロードをアウトソーシングしたことで、2025年のフランスICT市場シェアの45.20%を占めました。AI統合、サイバーセキュリティ強化、レガシーモダナイゼーションにおけるプレミアム価格の義務付けが複数年のマネージドサービス契約に組み込まれています。クラウドサービスは12.10%のCAGRで拡大しており、ソブリンクラウド義務とグリーンデータセンターの優先的採用から直接的な恩恵を受けています。クラウドサービスのフランスICT市場規模は、省庁がオンプレミス基盤からSecNumCloud対応環境へ機密ワークロードを移行するにつれ、Bleuの展開と並行して拡大すると予測されています。エッジゲートウェイや企業向けWi-Fi 7のアップグレードに伴いハードウェアの更新サイクルは続いていますが、価値は物理資産ではなく人材の希少性を収益化するサービスとしてのX(XaaS)モデルへと決定的にシフトしています。

中期的なテーマはプラットフォームオーケストレーションを中心に展開されます。オブザーバビリティ、FinOps、AIオペレーション機能をバンドルするプロバイダーが、単独のリセラーより競争力を発揮します。ソフトウェアベンダーはERPおよびCRMスイートに生成AIコパイロットを組み込み、アタッチ収益を拡大しています。通信サービスプロバイダーはデジタルエクスペリエンスオーケストレーターとして再ポジショニングし、5G-MECキャパシティとSaaSマーケットプレイスを融合させています。これらのトレンドが総合的にフランスICT市場のサービス主導の構成を強化し、知識集約型サービスへとマージンを傾けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業の成長モメンタムが大企業の優位性に挑戦

大企業は2025年のフランスICT市場規模の70.30%を保持しましたが、メインフレームの刷新とコンプライアンス審査がプロジェクトサイクルを長引かせ、拡大ペースは鈍化しています。中小企業は9.55%のCAGRで、クラウドマーケットプレイスとローコードツールを活用してレガシーの制約を回避しています。サブスクリプション価格のサイバーセキュリティバンドルとオールインクルーシブのマネージドLANパッケージが初期コストの障壁を平準化し、中小企業がデジタルパリティを達成できるようにしています。

France Numのもとでの政府バウチャーがハードウェア更新とデジタルスキルトレーニングを補助し、資格を持つ購入者の裾野を広げています。会計、eコマース、サイバーインシュアランスを事前統合したマーケットプレイスアグリゲーターがワンストップショップとして機能し、断片化したリセラーエコシステムを迂回しています。FTTHの普及がラストマイルの制約を解消するにつれ、農村部のマイクロ企業はSaaS POSおよびクラウドストレージを採用しています。この底上げがデジタル強度のギャップを縮め、フランスICT市場内で中小企業コホートへの追加支出を再配分しています。

業種別:BFSIのリーダーシップがゲーミングセクターの台頭に直面

BFSIは2025年のフランスICT市場シェアの17.55%を占め、コアバンキングのモダナイゼーション、オープンファイナンスAPI、リアルタイム決済コンプライアンスに予算を投じました。一方、61億ユーロの国内ゲーム市場に支えられたゲーミングおよびeスポーツは14.35%のCAGRを達成する軌道にあり、コンシューマーエクスペリエンスのワークロードが次の需要フロンティアとして台頭しています。

銀行は量子耐性暗号化とフェデレーテッドラーニングによる不正検知モデルを試験導入していますが、レガシーメインフレーム資産の84%を改修するためにOpExを転用せざるを得ません。一方、スタジオとeスポーツプラットフォームは5Gエッジレンダリングと弾力的なGPUキャパシティを必要とするAI生成コンテンツパイプラインを活用しています。この対照的な成長軌跡がセクターミックスのシフトを広げており、2030年までにエンターテインメントワークロードがフランスICT市場のクラウド消費増分において規制された金融用途を上回り、ワークロードの優先順位付けを再定義する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:クラウドオンリーの優位性がパブリッククラウドの採用を加速

クラウドオンリーアーキテクチャは、取締役会が高度なアナリティクスおよび生成AIツールチェーンへのアクセスを目的としたクラウドファーストの方針を承認したことで、2025年のフランスICT市場の56.85%を占めました。パブリッククラウド消費量は17.60%のCAGRと予測されており、データ所在地条項を満たしつつハイパースケーラーのイノベーション速度を維持するソブリンインスタンスがこれを支援しています。パブリッククラウドワークロードのフランスICT市場規模は、したがってハイブリッドまたはプライベートの対応物より速く拡大するでしょう。

オンプレミス環境は、レイテンシーや国家安全保障法規が物理的制御を義務付ける防衛および公益事業において残存しています。ただし、SecNumCloud認証が普及し、デュアルリージョン冗長性がターンキー化するにつれ、ミッションクリティカルなワークロードも移行しています。エッジミニデータセンターが確定的レイテンシーのためにパブリッククラウドのバックボーンを補完し、サービスプロバイダーが製造サイト向けに「ローカルクラウド」ゾーンを提供できるようにしています。その結果、クラウドオンリーのパラダイムがフランスICT市場における新たなワークロード配置で優勢となるでしょう。

地理的分析

イル=ド=フランス地域には12億ユーロ相当のティアIII以上のデータセンターが70か所以上集中しており、欧州大陸のトラフィック交換のバックボーンとなっています。首都圏クラスターのフランスICT市場規模は地方のハブを大きく上回りますが、そのバランスは変化しつつあります。オーヴェルニュ=ローヌ=アルプ地域のリヨンは自動車とバイオテクノロジーの業種を組み合わせ、エッジデータセンターの建設と5Gテストベッドを促進しています。グルノーブルはEUチップス法の補助金を獲得し、特化したEDAおよびHPCソフトウェア需要を触媒する半導体設計回廊を確立しています。オクシタニーのトゥールーズ航空宇宙複合施設はデジタルツインプラットフォームと予測保全AIを活用し、地域のICT支出を拡大しています。

光ファイバー・ツー・ザ・ホームの完成が農村部の接続性を均等化しており、グラン・テストおよびヌーヴェル=アキテーヌの中小企業はかつては手の届かなかったSaaSツールを調達できるようになり、一人当たりのICT支出が増加しています。ブルターニュとノルマンディーは洋上風力と潮力エネルギーを活用してグリーンコンピュートキャンパスを誘致し、データセンターの脱炭素化戦略に対応しています。マルセイユの国際海底ケーブルの陸揚げポイントが中東およびアフリカのトラフィックを促進し、プロヴァンス=アルプ=コート・ダジュール地域をストリーミングおよびゲーミングワークロード向けのレイテンシー最適化ハブへと変貌させています。フランスICT市場は国内的には、EUの加盟国としての地位を活かしながら独自の主権管理を行使し、大陸規模と国内ガバナンスのバランスをほとんどの国が実現できない形で実現しています。

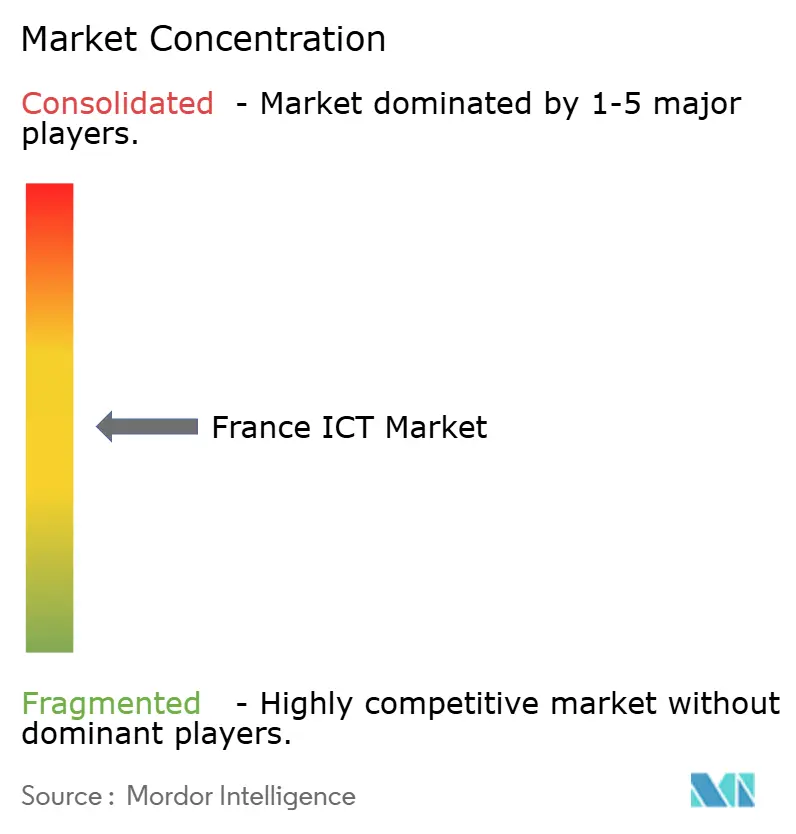

競合環境

フランスのICT分野は中程度の集中度を示しており、上位5社が接続性、クラウド、サービスにわたる収益シェアの推定48%を占めています。Orangeは固定・モバイルアクセスでリードし、FTTHおよび5G-SAのアップグレードを収益化しており、SFR、Bouygues Télécom、Free Mobileは積極的な無制限データバンドルでシェアを守っています。Microsoft、IBM、AWSは企業向けクラウド移行を活用していますが、SecNumCloud認定を持つCapgemini-Orange(Bleu)とThales-Google(S3NS)が保護されたニッチ市場を確立しています。OVHcloudはヨーロッパのルーツを活かしてソブリン対応のIaaSを提供し、ルーベに液体冷却GPUクラスターを開設しています。

戦略的な方向転換は純粋な価格競争よりも規制上の差別化に焦点を当てています。Orangeはソブリンクラウドの再販とマネージドMECセキュリティをバンドルし、Capgeminiはコンサルティング成長の鈍化を補うために生成AI能力センターへの投資を倍増させており、Dassault Systèmesは製造クライアント向けにクラウドデリバリー型PLMと持続可能性指標を組み合わせています。カーライルによるCiril Groupの買収計画は、コンプライアンス支出の増加を背景としたソブリンプロバイダーに対するプライベートエクイティの食欲を浮き彫りにしています。人材不足がM&Aの専門スキル獲得を促し、HCLTechはデータガバナンスの知的財産を確保するためにZeeneaを買収し、ChapsVisionは防衛アナリティクス基盤にAI検索を組み込むためにSinequaを買収しました。

新興の挑戦者としては、フランス語対応の大規模言語モデルを開発するMistralと、ESG調達規則を満たすためにサーキュラーITリファービッシュサービスを拡大するFoxwayがいます。全体として、競争の優劣は主権性、持続可能性、分野特化型AIの融合を最も効果的に実現できるかどうかにかかっており、この三位一体がフランスICT市場における価値獲得を再定義しています。

フランスICT産業リーダー

Samsung Electronics Co., Ltd

Microsoft Corporation

IBM Corporation

Infosys Limited

Accenture plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Brookfieldは、2028年までに稼働予定のカンブレー大型キャンパスを含むAI対応データセンターキャパシティへの200億ユーロの投資を誓約しました。

- 2025年2月:Orangeは2024年の純利益23億5,000万ユーロを発表し、2025年のEBITDAaL成長目標3%を掲げ、0.75ユーロの配当フロアを維持しました。

- 2025年2月:Capgeminiは2024年の売上高の堅調さを受け、2025年のやや軟調な見通しを示し、生成AI能力センターへの投資を倍増させました。

- 2025年1月:Orangeは162の自治体で銅線ネットワークの廃止を開始し、FTTHへの移行を加速させ、総施設カバレッジの90%を目指しています。

フランスICT市場レポートの調査範囲

ICTとは、情報を伝達・処理するために使用される幅広いテクノロジーアプリケーションを指します。情報(Information)、通信(Communication)、テクノロジー(Technology)を組み合わせることでICTという用語が生まれます。

フランスICT市場は、タイプ別(ITハードウェア(コンピューターハードウェア、ネットワーク機器、周辺機器)、ITソフトウェア、ITサービス(マネージドサービス、ビジネスプロセスサービス、ビジネスコンサルティングサービス、クラウドサービス)、ITインフラ/データセンター(コロケーションデータセンター、データセンターストレージ、データセンターサーバー、データセンターコンピュート)、ITセキュリティ/サイバーセキュリティ(アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ機器、エンドポイントセキュリティ)、通信サービス)、企業規模別(中小企業、大企業)、業種別(BFSI、IT・通信、政府、小売・eコマース、製造、エネルギー・公益事業、その他)に区分されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

フランスICT市場は、フランス国内のさまざまなエンドユーザー産業で使用されているITハードウェア、ITソフトウェア、ITサービス、ITインフラおよび通信サービスを含むICT製品・サービスの販売から生じる収益を追跡しています。

本調査は、主要な市場パラメーター、基本的な成長要因、および産業内で活動する主要ベンダーを追跡し、予測期間にわたる市場推計と成長率を支援します。また、フランス国内のさまざまな業種において使用される各種ICTタイプから発生する収益も追跡しています。さらに、本調査はフランスICT市場のトレンドおよび主要なベンダープロフィールを提供します。本調査ではさらに、エコシステムに対するCOVID-19の全体的な影響についても分析しています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス |

| オンプレミス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 中小企業(SME) |

| 大企業 |

| 政府・公共行政 |

| 銀行・金融サービス・保険(BFSI) |

| 小売・eコマース・物流 |

| 製造・インダストリー4.0 |

| エネルギー・公益事業 |

| ヘルスケア・ライフサイエンス |

| ゲーミングおよびeスポーツ |

| 教育 |

| その他の業種 |

| タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| ITセキュリティ | ||

| 通信サービス | ||

| デプロイメントモデル別 | オンプレミス | |

| パブリッククラウド | ||

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| 業種別 | 政府・公共行政 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 小売・eコマース・物流 | ||

| 製造・インダストリー4.0 | ||

| エネルギー・公益事業 | ||

| ヘルスケア・ライフサイエンス | ||

| ゲーミングおよびeスポーツ | ||

| 教育 | ||

| その他の業種 | ||

レポートで回答される主な質問

フランスICT市場の現在の価値はいくらですか?

フランスICT市場規模は2026年に1,472億米ドルです。

フランスにおけるICT支出はどのくらいの速度で成長していますか?

市場価値は9.02%のCAGRで拡大し、2031年に2,265億米ドルに達すると予測されています。

最も速く成長しているセグメントはどれですか?

クラウドサービスは最も急成長しているタイプであり、2031年にかけて12.10%のCAGRを記録しています。

フランスにおいてソブリンクラウドが重要な理由は何ですか?

SecNumCloud基準とBleuプラットフォームは、EU域外の法域からのデータ所在地と法的免責を確保し、公共および規制セクターでの採用を促進しています。

最終更新日: