ペット保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.59 十億米ドル |

| 市場規模 (2031) | 29.94 十億米ドル |

| 成長率 (2026 - 2031) | 11.23% CAGR |

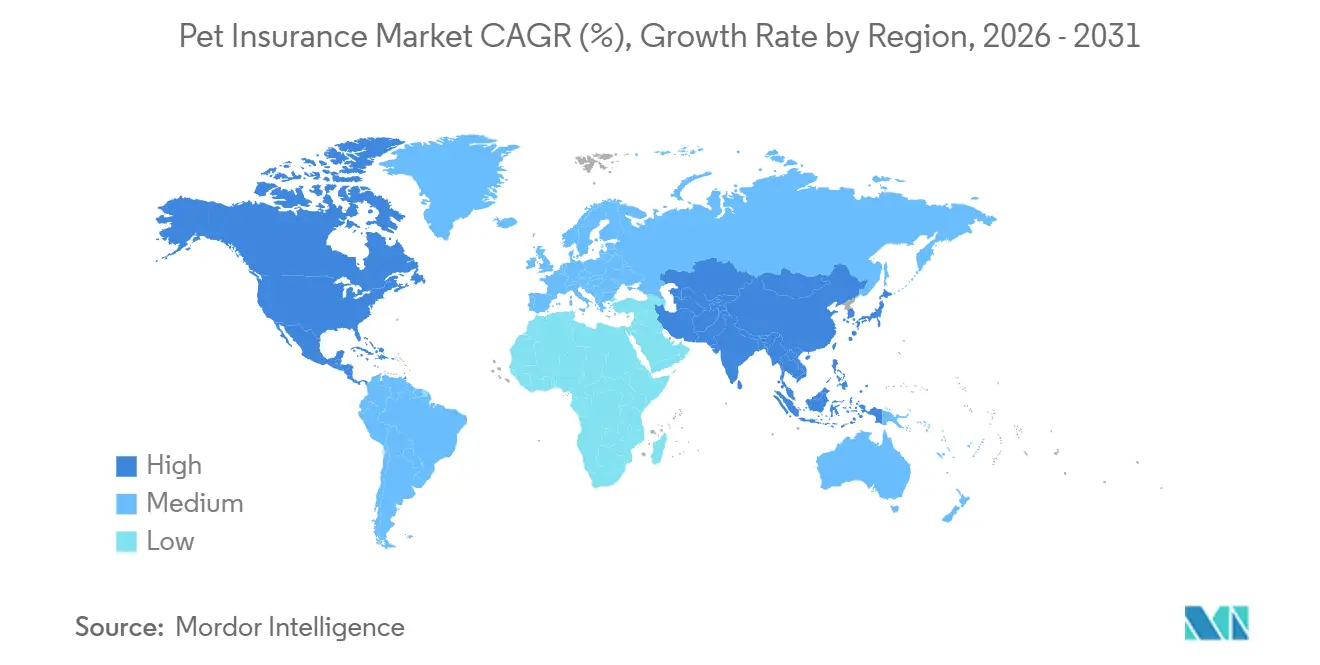

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペット保険市場分析

ペット保険市場の規模(保険料価値ベース)は、2025年の158億1,000万米ドル、2026年の175億9,000万米ドルから、2031年までに299億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 11.23%を記録する見込みです。

市場間での普及率は大きく異なり、スウェーデンでは犬のほぼ全頭が加入している一方、米国では伴侶動物の加入率は低い一桁台にとどまっています。しかし、獣医費用の上昇が一般インフレを上回っていることから、飼い主がケアのための予算管理を求めるなかで需要は底堅く推移しています。ペットの飼い主は獣医費用に家計の大きな割合を費やしていますが、費用への敏感さから受診を先延ばしにしたり省略したりするケースもあります。これにより、多くのペットが未加入のままであり、飼い主が予期せぬ出費を管理する手段を求めていることから、ペット保険の機会が生まれています。獣医サービスは家庭のペット支出の約32%を占めており、費用の上昇がケアの利用状況や予防ケアへの関与に影響を与えています[1]Veterinary Analytics、「獣医業界サマリー:2025年10月12〜18日」、Vetsource Veterinary Analytics、veterinaryanalytics.com。ケアの現場や小売チェックアウト時の組み込み型販売は、加入意欲が高い瞬間に補償の提案を行うことで摩擦を低減します。また、雇用主が提供する任意福利厚生は、福利厚生予算にコストを追加することなくアクセスを拡大します。保険会社とインシュアテック企業は自動化を活用して引受・査定サイクルを短縮しており、大規模言語モデルとストレートスルー処理によって損害調整費用を削減し、顧客体験を大規模に向上させています。

主要レポートのポイント

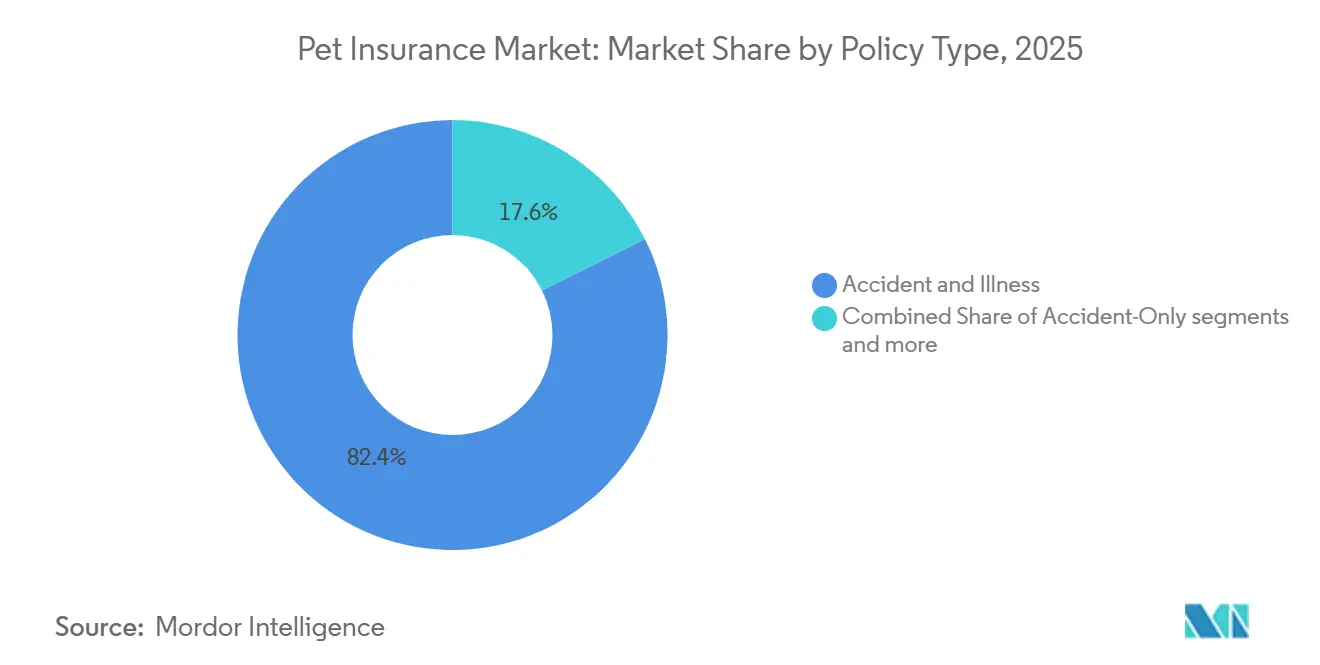

- 保険種別では、事故・疾病保険が2025年のペット保険市場シェアの82.36%を占め、ウェルネスおよび予防ケアの追加オプションは2031年までに15.39%のCAGRで拡大すると予測されている。

- 動物種別では、犬が2025年のペット保険市場シェアの74.82%を占め、その他のペットは2031年までに13.95%のCAGRが見込まれる最も速い成長勢いを記録した。犬はペット保険市場の中核であり続けている。

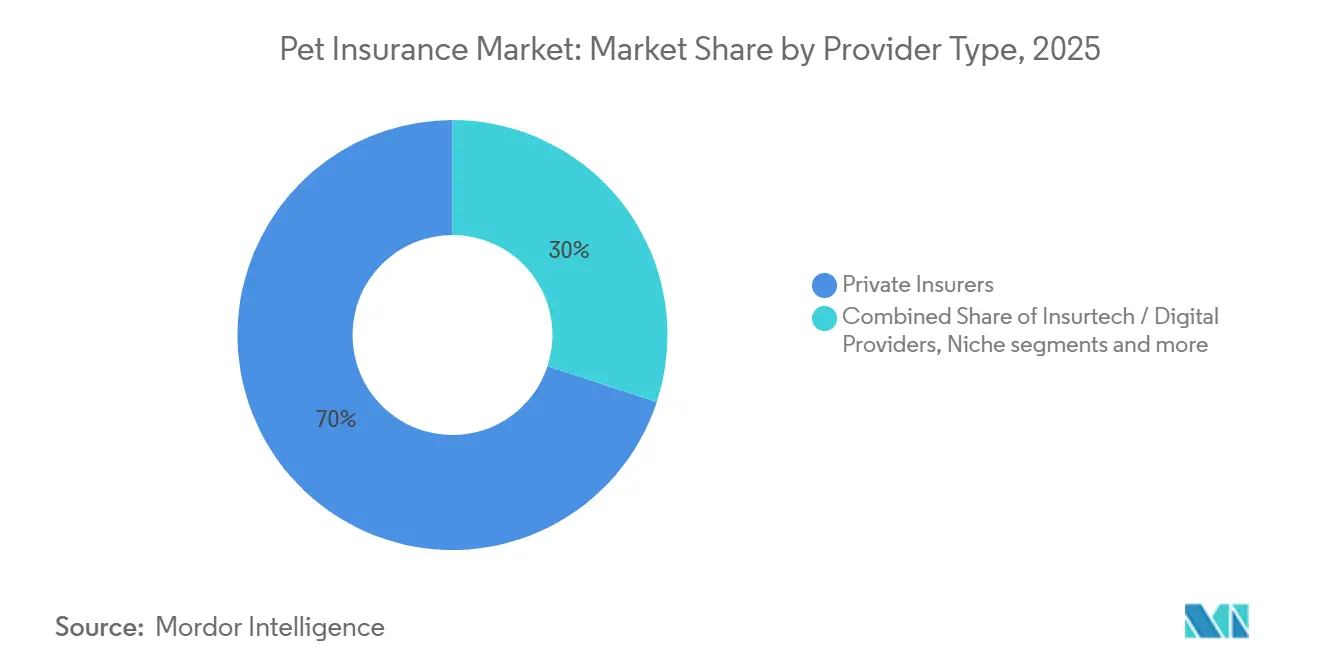

- プロバイダー種別では、従来型保険会社が2025年の市場シェアの69.96%を保有し、インシュアテックおよびデジタルプロバイダーは2031年までに16.45%のCAGRで成長する見込みである。

- 販売チャネル別では、仲介モデルが2025年のペット保険市場シェアの48.66%を占め、エンベデッドモデルは2031年までに18.66%のCAGRで拡大すると予想されている。

- 地域別では、ヨーロッパが2025年のペット保険市場シェアの45.23%を保有し、アジア太平洋地域は2031年までに14.89%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ペット保険市場のドライバー影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ペット飼育の増加 とペットの家族化 | +3.2% | 世界規模、 北米・西欧に集中 | 中期 (2〜4年) |

| 獣医費用の 上昇がCPIを上回る | +2.8% | 世界規模、 米国・英国・オーストラリアで顕著 | 短期 (2年以内) |

| NAIC モデル法の 展開と規制の進展 | +1.1% | 米国、 カナダへの波及 | 長期 (4年以上) |

| ペットケアエコシステムへの 組み込み型保険 | +2.4% | 欧州がリード、 北米が加速、アジア太平洋地域が台頭 | 中期 (2〜4年) |

| 雇用主が提供する ペット福利厚生プログラム | +1.3% | 北米、 西欧での初期段階 | 中期 (2〜4年) |

| AI主導の 動的引受とリアルタイム請求自動化 | +1.5% | クラウドインフラを持つ 先進市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ペット飼育の増加とペットの家族化トレンド

米国のペット飼育世帯数は高水準を維持し、2026年も拡大を続けており、少なくとも1頭のペットを飼育する世帯は約9,400万世帯に達しています。若い世帯が犬や猫を飼い始める速度が速く、高齢世帯よりも1頭あたりの支出が多い傾向があります。犬の飼育頭数は2025年に約8,730万頭、猫は約7,630万頭に達し、両種の成長と差の縮小を反映しています。ペットの飼い主はペット関連費用として年間平均1,700米ドルを家計から支出しており、そのうち獣医サービスが約32%を占めています[2]PetfoodIndustry、「グラフ:猫と犬が米国のペット飼育成長をリード 2023〜2025年」、petfoodindustry.com。このような意識の変化は、プレミアムフード、予防ケア、専門家による適時介入の優先化を促し、予算が逼迫した場合でも安定した獣医利用を支え、予期せぬ請求への露出を抑えペットの生涯にわたってキャッシュフローを平準化する保険への需要を維持しています。米国での保険加入率はまだ意識の高さに追いついていませんが、認知度の着実な向上とデジタル購入経路の普及により、より成熟した欧州市場との差が縮まっています。日本の事例からも、飼い主がケアの現場で明確な価値を感じた場合、高い普及率と便利な直接決済オプションが加入を加速できることが示されています。

獣医費用の上昇がCPIを上回る

獣医費用は一般インフレを上回るペースで上昇しており、家計への圧力が高まるとともに、ペットの医療費の変動を管理する必要性が高まっています。動物病院は賃金インフレや高度な診断機器のコスト上昇に直面しており、大手チェーンと個人クリニックの双方で診療費が引き上げられています。その結果、一部のセグメントでは飼い主がケアを先延ばしにすることで定期的なウェルネス受診が減少し、一方で費用が高く未加入世帯にとってストレスとなる緊急受診が増加しています。保険会社は価格設定と商品設計を通じてこれらの圧力を吸収しており、流動性が制約された世帯では予期せぬ請求書への不安が高まり、ペット関連費用の支払いが困難になっているとの報告が増えています。一部の保険会社はポートフォリオを調整して高コストセグメントに対応し、リスクエクスポージャーを再調整しており、これにより引受が観察されたコストトレンドと整合し、獣医サービスが総ペット支出に占める割合が拡大しています。

NAIC モデル法の展開と規制の進展

ペット保険モデル法は、米国において既往症、待機期間、ウェルネスプログラムに関する明確化を含む標準化された定義と消費者向け開示を提供しています。2025年までに複数の州が同様の法律を制定し、管轄間のばらつきを減らし、保険会社が消費者にとって理解・比較しやすいモデルに沿って保険条件を合理化することを促しています。主要な消費者保護措置には、定められた熟慮期間、待機期間に関するルール、除外事項を適用する際の証明義務が含まれており、これらが総合的に信頼と保険継続率を支えています[3]NAIC、「ペット保険モデル法」、全米保険監督官協会、content.naic.org。商品と開示をモデルに合わせた早期採用者は、透明性が補償に関する紛争の頻度を低下させることで、持続的な継続率向上の恩恵を受けています。標準化された規制フレームワークはデータの相互運用性とベンチマーキングにも役立ち、アクチュアリーツールを強化し、新しい商品機能の反復を加速します。

ペットケアエコシステムへの組み込み型保険

組み込み型販売は、小売・電子商取引・獣医のワークフロー内に加入手続きを統合することで、健康に関する意思決定が最優先される瞬間に補償を提示することでコンバージョンを高めます。頻繁な接点を持つ小売業者やクリニックネットワークは、サービスサブスクリプションやチェックアウト体験に補償をバンドルし、加入を別タスクではなくシンプルでタイムリーなステップにすることができます。このモデルは、ペットをより健康に保ち、ケアプロバイダーや薬局サービスとの直接接続を通じて請求の摩擦を低減するインセンティブを整合させます。保険会社はこれらの統合を優先しています。なぜなら、顧客獲得コストを削減し、従来の仲介型販売を超えてチャネルリーチを拡大できるからです。組み込み型戦略はモバイルファーストの請求やテレヘルスサービスとも補完し合い、加入から払い戻しまでの統一された体験を生み出します。

ペット保険市場の抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 可処分所得に対する 高い保険料インフレ | -2.1% | 新興市場、 先進市場の低所得層 | 短期 (2年以内) |

| 統一された世界的な 獣医処置コーディングの欠如 | -0.7% | 世界規模、 電子カルテ普及が遅れる市場で顕著 | 長期 (4年以上) |

| 特定犬種の 不利な損害率に対する保険会社の保険調整 | -1.3% | 成熟した引受データを持つ 先進市場 | 中期 (2〜4年) |

| 新興市場における 低認知度と文化的障壁 | -1.5% | 日本を除くアジア太平洋地域、 ラテンアメリカ、中東、アフリカ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得に対する高い保険料インフレ

保険料の調整は獣医費用の上昇に対応するものであり、一部の消費者は保険料の支払い能力に制約を感じ、保険の失効やケアの意思決定の先延ばしにつながっています。一部の保険会社は請求の深刻度に対応するために値上げを開示する一方、リスクプールを悪化させる逆選択を避けるために継続率と新規契約の質を監視しています。低所得層では需要の弾力性が現れており、飼い主がウェルネス受診を制限することで緊急受診が増加し、未加入ペットの健康アウトカムが悪化する可能性があります。家庭では獣医費用に関連した財務的ストレスが高まっており、獣医費用の未払い残高や定期的な保険料支払いを制限する制約が報告されています。保険会社は、ペット保険市場において価格に敏感なセグメントへの影響を緩和しながら補償の幅を維持するために、商品設計と割引の改善を続けています。

統一された世界的な獣医処置コーディングの欠如

請求の自動化と価格設定の高度化は構造化された臨床データに依存していますが、獣医医療では自由記述のメモや集計が困難な異種の記述子が多用されています。広く採用されたコーディング規範の欠如は、アウトカムのベンチマーキング、疾患別のコスト推定、地域をまたいだ犬種・年齢リスクを反映した免責金額の調整を複雑にしています。診療ソフトウェアや検査機関との統合は断片的なままであり、査定とリスク分析を支える保険会社のデータパイプラインにコストと遅延を加えています。一貫したコードと相互運用性がなければ、保険会社は手動審査と保守的な価格設定の前提に頼らざるを得ず、競争力を損なう可能性があります。電子カルテの普及と共通の分類体系を進める市場は、ペット保険市場においてより優れた自動化、公正な格付け、迅速な請求処理を実現できるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ペット保険市場セグメント分析

保険タイプ別:

包括的プランが普及を牽引し、ウェルネス追加オプションが継続率を高める事故・疾病保険は2025年のペット保険市場シェアの82.36%を占め、ウェルネスおよび予防ケアの追加オプションは2031年までに15.39%のCAGRで拡大すると予測されている。事故・疾病補償は2025年において保険種別の最大シェアを占めており、傷害および疾病に対する幅広い保護を求めるオーナーの嗜好を反映している。ウェルネスおよび予防ケアの追加オプションは、定期的なケアが重大な補償と組み合わせてバンドル化されるにつれ、2031年までに最も速い成長を示すと予測されている。このパターンは、診察や予防接種に対する払い戻しが頻繁な接点を維持し、保険年度中の請求提出を標準化することで、より高い継続率を支える。米国モデルの改革のもとで保険とウェルネスプランを明確に分離することにより、類似した名称でも補償範囲が異なる商品を顧客が比較する際の開示が改善され、混乱が回避される。ウェルネス特約が月額保険料の知覚価値を高める場合、特に初期の数年間に大きな事故が少ない若いペットにとっても定期的な請求が発生することから、ペット保険業界はその恩恵を受ける。エンベデッドリテールおよびクリニックチャネルが拡大するにつれ、チェクアウト時または受付時にウェルネスをパッケージ化することで、財務的な保護を即時のケアニーズに合わせることができ、ペット保険市場におけるコンバージョンが向上する。

事故のみの保険は価格に敏感なオーナーや包括的な引受資格を失った高齢ペット向けのニッチな存在にとどまっているが、勢いは予防的ニーズと予期せぬニーズの両方を満たす事故・疾病とウェルネスのバンドルにある。獣医情報システムとの直接連携により払い戻しサイクルが短縮され、顧客満足度が向上し、各受診時に目に見える価値を提供するプランの更新率が高まる。保険会社はまた、年齢や犬種ごとの予想支出により適合するよう免責金額と年間限度額を精緻化し、比較時点でのコアパッケージの競争力を高めている。主要小売業者やクリニックとのエンベデッドパートナーシップは、マーケティング規模と信頼できる環境を提供し、エンゲージメントが高くキャンセルが少ないウェルネス強化オプションへのアップセルを促進する。これらのトレンドにより、ペット保険業界は単独の重大事故保険から、顧客と保険会社双方のライフタイムバリューを強化する統合型の健康・ウェルネス提案へと移行し続けている。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

動物タイプ別:

犬が収益の中核、エキゾチックアニマルが特定ニッチを開拓犬は2025年のペット保険市場シェアの74.82%を占め、その他のペットは2031年までに13.95%のCAGRが見込まれる最も速い成長勢いを記録した。犬は2025年において被保険ペットおよび保険料収入の大部分を占め、猫と比較して高い臨床的複雑性と保険料単価を有することから、商品設計の主要な焦点であり続けている。若い都市部の世帯における猫の飼育増加に伴い、猫の普及率は上昇しているが、受診頻度と請求額の低さから保険料の経済性は異なる。エキゾチックアニマルやその他のペットは、一部の保険会社が鳥類や小型哺乳類への引受を拡大するにつれ、より小さなベースから拡大すると予測されており、専門的な臨床知識と個別の補償内容が必要とされる。ペット保険業界は、犬種固有のリスクが価格体系を形成し、オーナーが整形外科的・遺伝的疾患に対する包括的な保護を優先するにつれ、犬向け保険の着実な成長を経験している。今後、猫の慢性疾患や室内生活リスクに関するデータが充実することで、より精緻なセグメンテーションとメッセージングが可能となり、猫オーナーの加入率向上につながるだろう。

犬中心の保険ポートフォリオはより速くスケールする傾向があり、請求自動化とクリニックでの直接支払いへの投資は、犬および猫のオーナー双方の摩擦を取り除き、満足度指標を向上させることができる。エキゾチックアニマルについては、補償内容が種固有の疾患を反映する必要があり、引受が異なる罹患率プロファイルを慮しなければならないため、商品教育が依然として重要である。ペット保険市場は、各オーナーセグメントの期待と予算に合わせて流通、コンテンツ、プランビルダーを調整することでこれらのダイナミクスに対応している。エキゾチックアニマルの専門クリニックや協会とのパートナーシップは、商品の信頼性を高め、種固有のケア要件を熟知した愛好家の間での普及を加速させることができる。種を超えたアウトカムに関するデータが改善されるにつれ、保険会社はペット保険市場において犬、猫、その他のペット全体でリスクと価値を一致させる給付内容と価格設定を精緻化することができる。

プロバイダータイプ別:

従来型保険会社がリード、デジタルプレイヤーが自動化で規模を拡大従来型保険会社が2025年のペット保険市場シェアの69.96%を保持し、インシュアテックおよびデジタルプロバイダーは2031年にかけて16.45%のCAGRで成長する見込みです。従来型保険会社は2025年において最大のプロバイダータイプシェアを保持しており、ブランド認知度、複数商品のクロスセル能力、管轄をまたいだ確立されたコンプライアンス業務によるものです。インシュアテックおよびデジタルプロバイダーは、AIモデルが損害調整費用を圧縮し、標準リスクに対して手動引受なしで迅速な保険契約締結を可能にするにつれて、より速く成長しています。クリニックへの直接支払いを統合したフルスタックプロバイダーは、即時査定を通じて価値を提供し、飼い主の払い戻し負担を取り除くことで継続率を強化します。自動化された査定が拡大するにつれて、リーダー企業は複雑な請求や疑わしい不正行為に対応するためのハイブリッドな人間参加型モデルを適用しながら、定型的な申請には即時決定を付与しています。これらの運営上の優位性は、組み込み型販売パートナーシップと相まって、デジタルプレイヤーがペット保険市場において若い世代を獲得することを可能にしています。

従来型プロバイダーはコアシステムの近代化と新規参入者のスピードとユーザー体験に対応するためのパートナーシップを追求し続けており、小売チェックアウトや獣医受付での統合も含まれます。また、引受能力とリスク管理を活用して高コスト処置に対するより幅広い給付オプションと限度額を提供し、長期顧客の維持に役立てています。ペット保険業界は、既存企業がインシュアテックを買収またはパートナーシップを結び、デジタルチャレンジャーがコンプライアンスと再保険関係の深みを加えるにつれて、両者の長所を組み合わせたアプローチに収束しています。この環境では、規模の優位性はデータ、自動化、販売リーチ、そしてペット保険市場における迅速な支払いのための診療システムへの接続能力から生まれます。成長が続くにつれて、両コホートは進化する米国モデル法基準と消費者の期待に沿うよう商品ガバナンスを改善しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:

組み込み型販売が仲介型モデルを上回る仲介型モデルが2025年のペット保険市場シェアの48.66%を占め、組み込み型モデルは2031年にかけて18.66%のCAGRで拡大すると予想されています。仲介型チャネルは2025年においても最大のシェアを占めていますが、デジタルおよび組み込み型販売が増分拡大の多くを吸収するにつれて成長が鈍化しています。小売・電子商取引・獣医クリニックでの組み込み型パートナーシップは、加入意欲が高い飼育、購入、予約のフロー中にオファーを提示することでコンバージョンを高めます。ダイレクト・トゥ・コンシューマーのウェブサイトやアグリゲーターは情報収集済みの購買者を引き続き集めていますが、最も強力なコンバージョン効果は現在、チェックアウトとケアの現場での体験から生まれています。雇用主は給与天引きと合理化された加入手続きを可能にすることで補完的なチャネルを追加しており、従業員向けの任意オプションとして福利厚生プラットフォームと統合されています。これらのチャネルが成熟するにつれて、ペット保険市場では獲得コストの低下と継続率の向上が見られ、販売がペットケアの旅における頻繁なエンゲージメントをコントロールしています。

仲介業者は複雑なケースへの対応と複数商品の個人向けラインでのクロスセルを継続して担い、組み込み型パートナーは一時的な手数料ではなく長期的な更新を中心にインセンティブを整合させる収益分配を交渉しています。獣医診療ソフトウェアや小売POSへの統合は見積もりと加入の摩擦を低減し、ウェルネス強化プランの付帯率を高めます。ペット保険市場は、飼い主が調査、購入、ケアを受ける場所でニーズに応えるチャネルの多様性から恩恵を受け、アクセシビリティと利便性を高めています。時間の経過とともに、組み込み型および雇用主チャネルは、商品の配置がペットケアエコシステムの標準的な機能となるにつれて、増分保険料のより大きなシェアを牽引すると予想されます。この変化は、販売を高い意図を持つインタラクションと整合させることでペット保険市場の長期的な拡大を支えます。

地域分析

欧州ペット保険市場

欧州は2025年に45.23%のシェアを占め、最大の地域的地位を維持しています。これは長年にわたる保険購買文化、高い獣医費用の基準水準、および請求プロセスと給付内容に対する消費者の安定した認知によって支えられています。英国では獣医費の高さと標準化されたポリシー条件が家庭にとって補償の重要性を維持し、スウェーデンの歴史的に高い加入率は財務的保護を含む責任ある飼育に関する文化的規範を反映しています。主要な欧州市場では消費者保護施策とともに商品の透明性が向上しており、飼い主がプランを選択する際に補償水準と免責事項を比較しやすくなっています。小売・クリニックネットワークを通じた組み込み型パートナーシップは、チェックアウト時および予約フローにおけるアタッチメント率を高め、仲介モデルからの継続的な移行を支援しています。高い認知度と安定した規制枠組みにより、欧州はペット保険市場の基盤であり続けながら、新たなチャネルが未開拓セグメントへのリーチを拡大しています。

北米ペット保険市場

北米は収益において第2位にランクされており、デジタル請求および一部プロバイダーとの直接支払いを通じて商品体験が迅速かつ簡便になるにつれ、認知度の向上とともに成長を続けています。2025年には加入者数の増加と獣医費用への保険料の正常化を背景に元受保険料が拡大しましが、普及率は州および都市密度によって大きく異なります。複数の州にわたるモデル法の採用により、既往症、待機期間、ウェルネスプログラムに関する明確性が向上し、更新時の摩擦が軽減され、継続率が支援されています。雇用主チャネルは、任意補償に対する給与天引きを利用可能にすることで勢いを加え、小売・クリニックパートナーは販売時点および予約ワークフローに直接見積もりを統合しています。北米のペット保険市場は、即時査定やAIと人間のハイブリッド請求モデルなどの業務上の進歩から恩恵を受けており、支払いサイクルを短縮し顧客満足度を向上させています。

アジア太平洋ペット保険市場

アジア太平洋地域は2031年までに14.89%のCAGRが見込まれる最も成長の速い地域であり、都市化、可処分所得の増加、および加入障壁を低下させるデジタルファーストの流通によって支えられています。日本の直接決済インフラとウェルネスイノベーションは、普及率が高まるにつれて他市場が模倣しようとする利便性と予防的成果のモデルを生み出しています。オーストラリア、中国の一線都市、および東南アジアの一部市場は、モバイルネイティブな行動と組み込み型デジタルエコシステムを活用して大規模な補償の導入を進めています。電子健康記録の採用と標準化された請求データが改善されるにつれ、引受精度が向上し、地域全体で品種や年齢に応じたよりカスタマイズされた商品提供が可能になります。これらの変化は総じて、欧州が総収益の基盤を担い北米が認知度向上と商品体験の改善により成長を続ける中、アジア太平洋地域がペット保険市場のグローバル成長エンジンとしての役割を強化しています。

競合環境

世界のペット保険市場は断片化していますが、地域のリーダー企業は販売ネットワーク、自動化、および保険契約者の摩擦を低減する統合ケアを通じて持続的な優位性を確立しています。競争はますます組み込み型パートナーシップに焦点を当て、チェックアウト時や獣医受診時に補償オプションを提示して主要な意思決定ポイントで消費者を獲得しています。AI対応の請求処理により定型的な申請が迅速に解決され、ウェルネスプログラムはペットの生涯を通じてエンゲージメントと継続率を維持するのに役立っています。成熟した市場での直接決済インフラは、飼い主が払い戻しを待つ必要がなくなったときに運営上の利便性が競争上の堀になり得ることを示しています。大規模で構造化されたデータネットワークを持つ保険会社は引受と商品開発においてより速い反復から恩恵を受け、進化する基準の下での透明性の向上が信頼を構築し顧客ロイヤルティを支えています。

主要企業は市場全体で規模を拡大し効率を高めるための多様な戦略を示しています。リアルタイム決済システムはチェックアウト時に請求書を査定することでクリニックの満足度を高め、高い更新率を促進します。AI主導の請求プラットフォームは複雑なケースを人間の査定者にルーティングし定型的な請求を即時に支払うことで管理コストを削減します。雇用主または小売チャネルに統合された補完的商品は、既存のネットワークを活用してコンバージョンを向上させながら、ペットの飼い主にリーチするための追加経路を提供します。チャネルアクセス、自動化、サービス統合を組み合わせることで、これらの戦略は全体的な保険契約者体験を向上させながら市場の成長を支えています。

予防とコスト管理におけるイノベーションが引き続き市場ランドスケープを形成しています。払い戻しを超えて健康サービスのオーケストレーションへと移行するプログラムは、直接決済と予防分析を組み合わせてリスクを予測し飼い主を誘導します。獣医用品と医薬品のグループ購買イニシアチブはコスト上昇を抑制し、長期的により安定した保険料を支えることを目指しています。デジタル請求とテレヘルスソリューションは対面ケアを補完し、効率を向上させ受診前のトリアージを支援します。地域をまたいで、市場リーダーは商品、技術、パートナーシップを整合させてよりシンプルで速く明確な体験を生み出し、最終的により高い普及率と継続率を牽引しています。

ペット保険業界のリーダー企業

Trupanion Inc.

Nationwide (VPI)

Healthy Paws Pet Insurance LLC

Lemonade Inc.

Agria Djurförsäkring AB

- *免責事項:主要選手の並び順不同

本レポートで取り上げたペット保険市場の企業

- Trupanion Inc.

- Nationwide (VPI)

- Anicom Holdings Inc.

- Embrace Pet Insurance Agency LLC

- Figo Pet Insurance LLC

- Hartville Group (ASPCA)

- Healthy Paws Pet Insurance LLC

- Lemonade Inc.

- ManyPets Ltd.

- Agria Djurförsäkring AB

- RSA Group (MORE THAN)

- Petplan (Fetch)

- Pets Best Insurance Services LLC

- MetLife Pet Insurance (PetFirst)

- Dotsure.co.za

- Oneplan (South Africa)

- PetSure (Australia)

- iPet Insurance (Japan)

- Chewy / Trupanion Pet-Partner Plans

- Pumpkin Pet Insurance (Zoetis)

ペット保険市場における最近の業界動向

- 2026年1月:コストコは2026年からFigoとのパートナーシップを通じて会員にペット保険を提供すると発表しました。加入に際して年齢や犬種の制限はなく、高齢ペットへのアクセスを拡大し、会員割引付きのカスタマイズ可能なプランを提供します。

- 2025年12月:Adoro Pet Insurance Services LLCは米国28州でペット保険サービスを開始し、主要サービスの包含と迅速な請求処理を設計した事故・疾病補償で拡大するペット保険市場に参入しました。

- 2025年6月:チャブの子会社であるCombined Insuranceは、雇用主と個人向けの補完的給付ポートフォリオにHealthy Pawsのペット保険を追加し、デジタル請求と無制限の給付オプションで職場へのアクセスを拡大しました。

- 2025年5月:東京海上ウェルデザインは、集中管理システムを通じてクリニックの調達コストと管理負担を軽減するために、獣医用医薬品および関連品目のグループ購買サービスを開始しました。

ペット保険市場 レポートの範囲と調査方法論

市場の定義と主要な対象範囲

ペット保険市場とは、当社アナリストが評価した17の主要国において、主に犬および猫を含むコンパニオンアニマルの事故、疾病、およびウェルネス追加オプションに関連する獣医費用を払い戻す保険について、民間または相互保険会社が計上した元受保険料の総体と定義する。保険料はペットごとに引受・価格設定されているため、従業員福利厚生にバンドルされた保険も含まれる。

対象外の範囲:家畜向け補償、および住宅所有者保険、クレジットカード、または旅行保険に組み込まれたマイクロベネフィット特約は計上しない。

セグメンテーション概要

- 保険タイプ別

- 事故・疾病

- 事故のみ

- ウェルネス・予防ケア追加オプション

- その他

- 動物タイプ別

- 犬

- 猫

- その他のペット(鳥類、エキゾチックアニマル、馬類など)

- プロバイダータイプ別

- 従来型(民間・相互・協同組合保険会社)

- インシュアテック・デジタルプロバイダー

- ニッチ(政府系・公的制度・その他)

- 販売チャネル別

- ダイレクト・トゥ・コンシューマー

- 仲介型

- 組み込み型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータ検証

一次調査

北米、ヨーロッパ、アジア太平洋地域の引受責任者、インシュアテック創業者、現役獣医師、およびブローカーネットワークを対象に、構造化インタビューと簡易アンケートを実施した。これらの議論により、平均保険料の変動幅、請求承認の遅延、および顧客解約率が明確化され、最終的な市場規模算定前に二次的な前提条件を調整することが可能となった。

デスクリサーチ

当社チームは、NAPHIAの被保険ペット数、米国獣医師会の価格指数、ユーロスタットの家計ペットケア支出、およびOECDの通貨データなど、公開されている第一次統計から着手し、普及率、支出、および価格設定のインプットを固定した。これらに加え、ペット医薬品に関する政府貿易記録、標準的な保険数理損害率申告書、および犬・猫の個体数を追跡する欧州ペットフード連合などの業界団体からの知見を補完した。競合の激しさと保険料の推移を精緻化するため、D&Bフーバーズを用いて保険会社の10-Kおよび投資家向け資料をスクリーニングし、NAICペット保険モデル法を引用する規制文書を閲覧し、ダウ・ジョーンズ・ファクティバに収録されたプレスリリースを調査した。クエステルを通じた特許要約や獣医学術誌の論文も、新たなコスト要因の把握に役立てた。上記のリストは例示であり、網羅的なものではない。

市場規模算定と予測

当社のモデルは、コンパニオンアニマルの頭数×保険普及率×平均年間保険料というトップダウンによる保険料プールの再構築から始まる。結果は、選択的なボトムアップによる保険会社の積み上げおよびサンプリングされた平均販売価格×保険契約数によってクロスチェックされ、異常な偏りを早期に調整できる。主要変数には、獣医費用のインフレ、新規ペット飼育率、可処分所得の成長、NAICフレームワークの規制上の普及、およびデジタルチャネルシェアの拡大が含まれる。

予測については、ARIMAオーバーレイを伴う多変量回帰に過去系列を投入し、獣医費用インフレおよび一人当たりGDPに対する保険料弾力性がシナリオバンドを駆動するようにしている。保険会社の開示が断片的な場合は、同業他社の平均を用いて補間し、インタビューの範囲に対して再検証を行う。

データ検証と更新サイクル

多段階の分散チェック、ピアレビュー、および異常フラグを実施しており、許容誤差を超えた出力については回答者に差し戻す。モデルは12ヶ月ごとに更新され、各クライアント納品前にアナリストが重要なドライバーを再実行する。

Mordorのペット保険ベースラインがステークホルダーの信頼を獲得する理由

各社が異なる地域、補償ティア、および予測サイクルを選択するため、公表された推計値はしばしば乖離し、経営幹部はどの数値を信頼すべきか判断に迷うことが多い。当社の調査はそのギャップを明確に示し、平易な言葉で説明している。

主要なギャップ要因としては、Mordorがウェルネス特約を含めていること、2024年の通貨ベースを一貫して使用していること、および他の調査会社が複数ペット割引を除外したり事故のみの補償にとどめる場合がある一方で、最新の過去年度ではなく最初の完全予測年度(2025年)を報告していることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 150億8,100米ドル(2025年) | Mordor Intelligence | - |

| 186億1,000万米ドル(2024年) | グローバルコンサルタンシーA | ウェルネス追加オプションを除外し、2023年の為替レートを使用 |

| 143億5,000万米ドル(2025年) | グローバルコンサルタンシーB | エンベデッド雇用主保険を除外し、より低い獣医費用指数を前提としている |

| 101億米ドル(2023年) | 業界団体A | 過去の保険料のみを報告し、インフレに対する将来調整なし |

総合すると、この比較はMordorの厳格な対象範囲の選択、現在年度のベースライン、および透明性の高い変数セットが、意思決定者が自信を持って依拠できる均衡のとれた再現可能なベンチマークを提供することを示している。

レポートで回答される主要な質問

現在のペット保険市場の規模と成長見通しはどのようなものですか?

世界のペット保険市場規模は2026年に170億5,900万米ドルであり、11.23%のCAGRで2031年までに299億4,000万米ドルに達すると予測されており、ペット飼育数の増加、組み込み型流通、およびAI対応の保険金請求処理によって支えられています。

どの地域がリードしており、どの地域が最も急速に成長していますか?

欧州は2025年に45.23%の最大シェアを保持しており、アジア太平洋地域は都市化とデジタルファーストの流通により2031年までに予測14.89%のCAGRで最も急速に成長している地域です。

ペットオーナーの間で最も人気のある保険プランの種類はどれですか?

事故・疾病プランが最大のシェアを占めており、オーナーが価値と継続率を向上させるために日常的なケアと大規模補償を組み合わせるにつれて、ウェルネスおよび予防ケアの追加オプションが最も急速に成長しています。

2026年における普及を促進する主な要因は何ですか?

普及は、ペットの家族化、消費者物価指数を上回る獣医費用のインフレ、全米保険監督官協会モデル法に基づく米国の標準化された保険条件、小売および獣医における組み込み型流通、ならびにAI対応の引受および保険金請求処理によって促進されています。

チャネル全体で流通はどのように変化していますか?

仲介チャネルが依然として最大のシェアを保持していますが、小売および獣医環境における組み込み型流通と雇用主が提供する任意給付は、加入手続きがチェックアウトおよび予約フローに組み込まれるにつれて、より急速に成長しています。

自動化は保険金請求と価格設定においてどのような役割を果たしていますか?

AIモデルは日常的な保険金請求の抽出および査定を自動化し、損害調整費用を削減し、支払いまでの速度を向上させる一方、複雑なケースおよび不正行為には人間が介在するハイブリッドアプローチが活用されています。

最終更新日: