チリICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

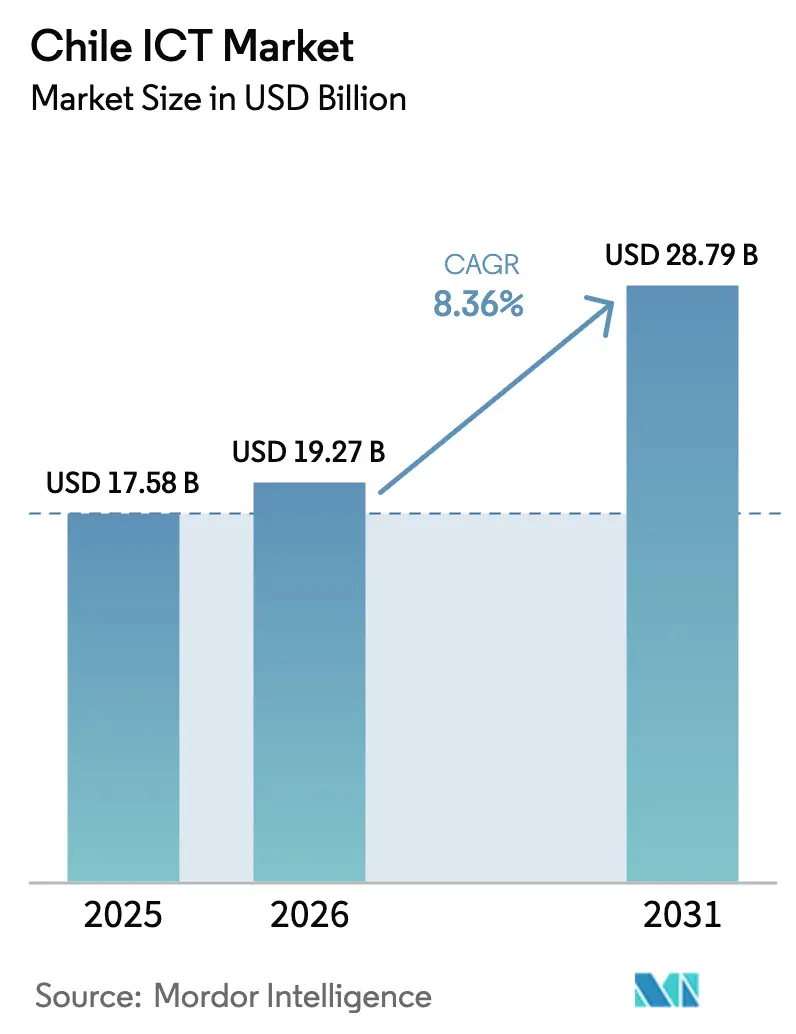

| 基準年の市場規模 (2025) | 17.58 十億米ドル |

| 市場規模 (2026) | 19.27 十億米ドル |

| 市場規模 (2031) | 28.79 十億米ドル |

| 成長率 (2026 - 2031) | 8.36% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ ICT市場分析

チリICT市場規模は、2025年の177億5,800万米ドルから2026年には197億2,700万米ドルへと成長し、2026年から2031年にかけて8.36%のCAGRで2031年までに287億9,000万米ドルに達すると予測されています。高密度ファイバー固定ネットワーク、ハイパースケールクラウドへのコミットメント、および2024年に施行されたサイバーセキュリティ法が、レガシー音声からクラウドネイティブおよびマネージドサービスの収益ストリームへと価値を移行させています。Amazon Web Servicesは2026年末までに開設予定のサンティアゴリージョンに40億米ドルを投資しており、Microsoftは2025年6月に33億米ドルを投じて100%再生可能エネルギー駆動のキャパシティを持つチリセントラルAzureリージョンを開設しました。Googleのフンボルト海底ケーブルとともに、これらの新施設は銀行業務ワークロードのレイテンシを低減し、チリをラテンアメリカで最も接続性の高いデジタルハブとして位置づけています。ペソの変動性とクラウドアーキテクチャにおける人材不足が成長見通しを抑制していますが、中小企業向け政府バウチャー制度および法律第21.180号に基づく義務的なデジタルファースト公共サービスが国内需要を堅調に保っています。競争の激しさは、モバイル契約の72.6%を支配する3つの通信大手に集中していますが、ITサービスは依然として断片化しており、SondaなどのローカルインテグレーターがAI主導のマネージドサービスを通じて継続的収益を拡大する余地があります。

主要レポートのポイント

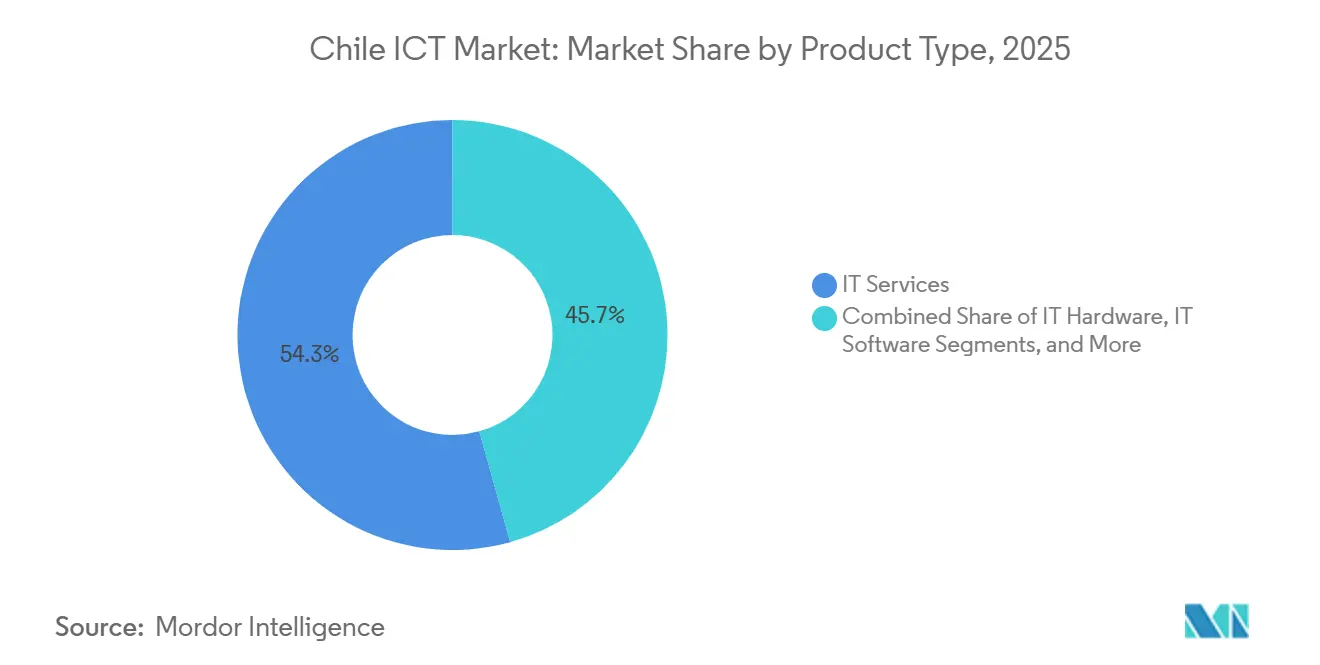

- 製品タイプ別では、ITサービスが2025年に54.32%の収益シェアでトップとなり、ITセキュリティおよびサイバーセキュリティは2031年までに9.08%のCAGRで拡大すると予測されています。

- 企業規模別では、大企業が2025年の支出の63.14%を占め、中小企業は2031年まで9.82%のCAGRで成長しています。

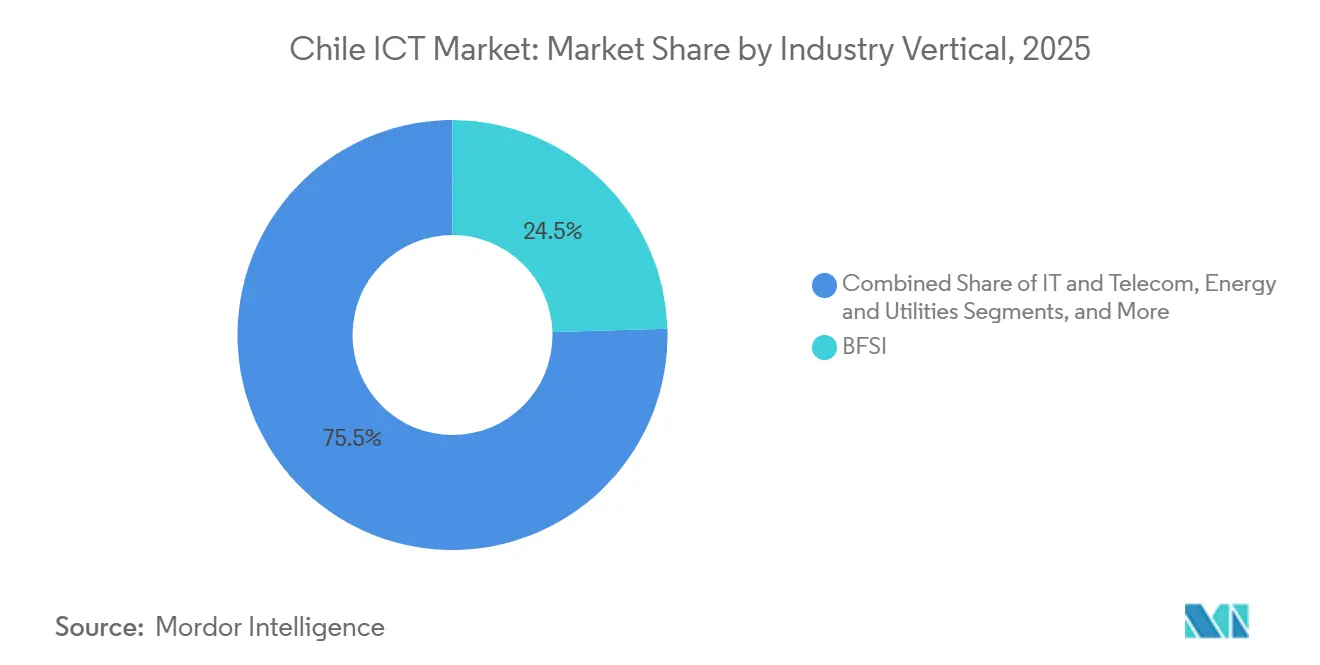

- 業種別では、銀行・金融サービス・保険(BFSI)が2025年の収益の24.54%を占め、ヘルスケアおよびライフサイエンスは2031年まで10.19%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 光ファイバーバックボーンインフラの拡張 | +1.4% | 全国規模、サンティアゴ、バルパライソ、コンセプシオンで最高密度 | 中期(2〜4年) |

| チリ企業におけるクラウド導入の増加 | +1.8% | 全国規模、サンティアゴ首都圏に集中 | 短期(2年以内) |

| 政府のデジタルトランスフォーメーションプログラム | +1.2% | 全国規模、サンティアゴ、バルパライソ、コンセプシオンで初期成果 | 中期(2〜4年) |

| サイバーセキュリティソリューションへの需要増大 | +1.5% | 全国規模、BFSIおよび政府セクターで優先 | 短期(2年以内) |

| チリをデジタルハブとして位置づける海底ケーブルの陸揚げ | +0.9% | 全国規模、サンティアゴおよび沿岸都市に恩恵 | 長期(4年以上) |

| パタゴニアにおける再生可能エネルギー駆動データセンターへのインセンティブ | +0.7% | チリ南部、パタゴニア地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光ファイバーバックボーンインフラの拡張

チリは2025年末までに472万件の固定ブロードバンド接続を達成し、光ファイバー・トゥ・ザ・ホームが回線の73.5%を占め、同地域で最高のシェアとなっています。[1]電気通信次官庁、「電気通信セクター統計」、subtel.gob.cl Claro-VTRおよびMovistarによる競争力のあるギガビットサービスが、企業にMPLS回線をSD-WANに切り替えさせ、WANコストを最大40%削減しています。Entelは農村部バックホールに焦点を当てた2025年の設備投資として4億3,100万米ドルを計上し、国家ファイバー計画は2030年までに95%の世帯カバレッジを目標としていますが、険しい地形のためアイセンおよびマガジャネスでの展開は依然として遅れています。高密度のラストマイルファイバーはクラウド移行、ハイブリッドワーク、ビデオファーストのコラボレーションを支え、銀行および教育分野における帯域幅集約型ユースケースを強化しています。

チリ企業におけるクラウド導入の増加

AWSの40億米ドルのサンティアゴリージョンおよびMicrosoftの33億米ドルのチリセントラルAzureリージョンは、個人データ保護法のデータ居住条項を満たす国内アベイラビリティゾーンを構築し、Eコマースおよび金融アプリのレイテンシを30%以上削減しています。クラウド支出は2025年に19億米ドルに達し、HR、CRM、ERPワークロードにおけるSaaS導入に牽引されて2028年まで20.3%のCAGRで成長すると予測されています。銀行は迅速な機能リリースのためにKubernetes上でコアシステムをコンテナ化し、製造業者はコンピュータビジョンによる品質管理のためにGPUインスタンスを活用しています。規制の厳しいセクターではハイブリッドアーキテクチャが継続していますが、新規ワークロードの大半はパブリッククラウドをデフォルトとしています。

政府のデジタルトランスフォーメーションプログラム

ChileAtiendeプラットフォームは2025年に1,500万件のオンライン取引を処理し、対面での市役所訪問を40%削減し、平均サービス時間を12日から3日に短縮しました。ClaveÚnicaは1,800万人の登録ユーザーを持ち、税務、医療、社会給付ポータル全体でシングルサインオンを提供しています。2,000万米ドルのAI投資基金が、国家AI政策2024年〜2030年のもとで農業および鉱業のプロジェクトを支援しています。デジタルアイデンティティのためのブロックチェーン試験運用およびオープンソース調達ポリシーが、機関を相互運用可能なISO/IEC 27001準拠プラットフォームへと誘導し、ミドルウェア、アナリティクス、アイデンティティ管理ソリューションへの公共セクター需要を拡大しています。

サイバーセキュリティソリューションへの需要増大

法律第21.663号は重要インフラ事業者に24時間以内の侵害報告を義務付け、銀行および電力会社全体で二桁台の予算増加を促しています。2025年には人材不足が28,000人の専門家に達し、シニアポジションの中央給与が8万米ドルを超え、マネージドセキュリティサービスへの需要を高めています。Sondaなどのプロバイダーは、2025年に決済ゲートウェイを標的としたランサムウェアキャンペーンを検出するために機械学習を組み込んだSIEMおよびEDRプラットフォームを展開しています。PCI DSS 4.0への準拠が販売時点情報管理のトークン化を加速させ、中堅小売業者は人材不足を補うために24時間365日の脅威監視をアウトソーシングしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 通信事業者における市場支配力の高い集中 | -1.1% | 全国規模、モバイルおよび固定ブロードバンドで顕著 | 中期(2〜4年) |

| 高度なIT分野における人材不足 | -0.9% | 全国規模、サンティアゴおよびテクノロジーハブで深刻 | 短期(2年以内) |

| マクロ経済の変動とペソの下落 | -0.8% | 全国規模、輸入依存のハードウェアおよびソフトウェア | 短期(2年以内) |

| サンティアゴ以外でのエッジデータセンターの設置数の少なさ | -0.6% | バルパライソ、コンセプシオン、北部鉱業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

通信事業者における市場支配力の高い集中

Entel、Movistar、Claroは2025年にモバイル契約の72.6%、固定ブロードバンド回線の66.2%を保有し、企業向け回線の価格硬直性を強化しています。ClaroとEntelによるTelefónica Chile買収提案は、統合が農村部の5G展開を停滞させる恐れがあるとして国家経済検察庁の審査を引き起こしました。非対称な相互接続料金とローカルループアンバンドリングは法律上存在しますが、執行が弱く、WOMやMundo Pacíficoなどの新規参入者への卸売アクセスを制限しています。競争の低下により、専用線価格はラテンアメリカ平均を上回り、クラウドファーストの中小企業のマージンを圧迫しています。

高度なIT分野における人材不足

大学は2024年に約8,000人のIT卒業生を輩出しましたが、クラウドアーキテクト、データエンジニア、セキュリティアナリストへの需要には遠く及ばず、企業は近隣諸国から人材を採用せざるを得ない状況です。シニアクラウドポジションの中央給与は8万米ドルを超え、中小企業の予算を圧迫するプレミアムとなっています。政府バウチャーはコンサルティングコストをカバーし、Microsoftは2027年までに18万人の労働者を訓練することを約束していますが、卒業生が海外のより高給なポジションに移転するブレインドレインは続いています。[2]Microsoft ニュースセンター、「MicrosoftがチリセントラルAzureリージョンを開設」、news.microsoft.com 人材不足はプロジェクトのタイムラインを延長し、AIおよびIoT展開の総所有コストを増大させ、リソースに制約のある企業の導入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスとセキュリティが多様化をリード

ITサービスは2025年に収益の54.32%を占め、複数年にわたるERPの展開とマネージドオペレーション契約がハードウェアサイクルの影響を受けにくい予測可能なキャッシュフローを提供しました。企業はS/4HANAの移行とAI主導のアナリティクスを活用してサプライチェーンを合理化し、銀行および鉱業におけるビジネスプロセスサービスへのアウトソーシング需要が急増しました。ITハードウェア支出は、ペソの下落が輸入コストを12〜15%押し上げ、デスクトップの更新間隔が4年に延長されたため低迷しました。通信サービスは、5G普及率の上昇にもかかわらず無制限データプランがARPUを圧縮したため、一桁台の成長にとどまりました。

ITセキュリティおよびサイバーセキュリティは最も成長の速いカテゴリーであり、法律第21.663号への準拠のためにゼロトラストフレームワークとエンドポイント検出ツールを展開する企業に牽引されて、2031年まで9.08%のCAGRで拡大しています。マネージドセキュリティプロバイダーはチリICT市場規模の契約にSIEMおよびXDR機能を重ね、中堅銀行の人材不足の緩和を支援しています。HRおよびCRMにおけるSaaS導入は、サブスクリプション価格設定が設備投資を運用費用に転換するため引き続き活発であり、オンプレミスリソースが主権規則を満たす規制の厳しいセクターではハイブリッドクラウドが継続しています。ハードウェア再販からバリューアデッドマネージドサービスへのシフトは、サービス重視のインテグレーターにとってチリICT市場シェア全体のマージンを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:中小企業のデジタル化が加速

大企業は2025年の支出の63.14%を占め、プライベートクラウドとハイパースケールリージョンをバースト容量および災害復旧のために統合する鉱業大手および大手銀行が主導しました。AccentureおよびIBMの専任チームがこれらの複雑な移行を実行し、銅鉱山および小売チェーンのIoTセンサーデータに予測アナリティクスを重ねています。自律走行運搬サイトでのエッジコンピューティング試験運用は、遠隔地における10ミリ秒未満のレイテンシへの需要を浮き彫りにしています。

しかし、中小企業はCORFOバウチャーおよびフィンテックリースが初期費用を削減することで、2031年まで9.82%のCAGRで最も成長の速いコホートとなっています。中小企業のEコマース導入率は2020年の45%から2024年には78%に急上昇し、Shopifyプラグインおよびメルカドリブレの物流の普及を促しています。しかし、中小企業の40%がAIプロジェクトの障壁として人材不足を挙げており、ノーコード自動化プラットフォームへの転換を促しています。チリのICT市場規模の支出がシフトするにつれ、インテグレーターはクラウド移行と会計・給与計算SaaSをバンドルし、コスト重視のクライアントの解約率を低下させる低タッチのサービスを創出しています。

業種別:BFSIの優位性とヘルスケアの急成長

銀行・金融サービス・保険は、オープンバンキング規制が口座データAPIと決済詐欺対策のための脅威インテリジェンス投資を要求したことで、2025年の収益の24.54%でトップとなりました。Santanderはデジタルオンボーディングにより口座開設を15分に短縮し、Banco de ChileはKubernetes上で決済処理をコンテナ化してブラックフライデーのピークを吸収しました。コアバンクのアップグレードとリアルタイムアナリティクスにより、この業種は金額ベースで最高のチリICT市場シェアを維持しています。

ヘルスケアおよびライフサイエンスは、2024年に診察の46%を処理したテレメディシンプラットフォームおよび保健省の電子記録相互運用性義務に支えられ、2031年まで10.19%のCAGRで成長すると予測されています。病院デジタル化イニシアチブは、クラウドホスト型患者記録システムとセキュアなデータ交換標準を必要とし、統合ミドルウェアおよびサイバーセキュリティへの新たな需要を生み出しています。小売、製造、エネルギーセグメントは後れを取っていますが、AI対応の在庫管理、デジタルツイン、スマートメーターが成熟するにつれて加速し、産業用ユースケース全体でチリICT市場規模のカバレッジを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

サンティアゴは2025年のチリICT市場収益の約65%を生み出し、銀行、省庁、スタートアップの本社集積を反映しています。バルパライソは港湾物流のデジタル化とSaaSベンチャーを生み出す大学に支えられて約15%を寄与し、コンセプシオンは地域調達および研究活動を背景に8%を加えました。アントファガスタなどの北部鉱業ハブは銅鉱山に産業用IoTを展開していますが、エッジキャパシティが不足しているため、データを1,200キロメートル離れたサンティアゴにバックホールしており、リアルタイムアナリティクスを妨げています。

2024年から稼働しているGoogleのフンボルトケーブルは、バルパライソとカリフォルニア間で15Tbpsを提供し、クラウドレプリケーションのレイテンシを30%削減しています。[3]Google Cloudブログ、「フンボルト海底ケーブル稼働開始」、cloud.google.com 計画中のSouthern Cross NEXTの陸揚げにより回線がさらに多様化し、電力豊富なパタゴニアに2030年までに300MWのコロケーションを目標とする国家データセンター計画を補完します。ハイパースケーラーは、パタゴニアの1MWh当たり30米ドル未満の再生可能エネルギー料金をGPU集約型AIクラスターの誘致要因と見なし、サンティアゴおよびバルパライソ回廊への長距離ファイバーバックボーンを固定しています。

Ascentyは2025年8月に16MWのSCL03サイトを開設し、2028年までに合計150MWを超える2つのキャンパスに10億米ドルを計画しています。TECfusionsおよびBaeza Groupは100MWのゼロウォーターキャンパスの着工を予定しており、首都圏の干ばつ問題を緩和します。これらの建設にもかかわらず、サンティアゴ以外のエッジ施設は遅れており、地方都市での低レイテンシ小売アナリティクスおよびテレヘルスサービスの提供が遅延しています。このギャップを埋めることが、チリICT市場の均衡ある成長にとって引き続き重要です。

競争環境

通信インフラは中程度に集中しています。Entelはモバイルシェアの35.8%、Movistarは19.0%、Claroは17.8%を保有し、合計で契約の72%以上を支配しています。2022年以降の23億米ドルの集合的な5G投資により、2025年末までに652万件の5G接続が生まれましたが、無制限データプランが解約を抑制しようとするため価格は硬直したままです。Claroの2024年のVTRとの合併により、クアッドプレイバンドルが確立され、競合他社はコンテンツとコンバージェンス機能で対抗せざるを得なくなっています。

ITサービスおよびソフトウェアははるかに断片化しており、収益シェアが12%を超えるインテグレーターは存在しません。Sondaの1億米ドルのIBMとのアライアンスは、watsonxアナリティクスをラテンアメリカの5,000クライアントと連携させ、ハードウェア再販から継続的マネージドサービスへのピボットを浮き彫りにしています。AccentureはローカルM&Aを通じてSAP移行の深度を強化し、AWS、Microsoft、Googleは再販業者のマージンを最大30%下回る直接エンタープライズ契約を提供しています。

ホワイトスペースの機会は、自律走行鉱業向けエッジコンピューティング、中小企業向けSaaS、および社内セキュリティスタッフを持たない中堅企業向けのマネージド検出・対応に集中しています。フィンテック貸し手は現在、年率12〜15%で中小企業向けに機器融資を行い、デバイスの更新を加速させています。競争ダイナミクスは、継続的なスペクトル割り当てと、小規模プロバイダーのコンプライアンスコストを引き上げるサイバーセキュリティ報告義務の執行の厳格さにかかっています。

チリICT産業リーダー

Entel Chile S.A.

Telefónica Chile S.A. (Movistar)

Claro Chile S.A.

Sonda S.A.

Adexus S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:SondaはサンティアゴのクードスデータセンターのティアIVアップグレードを完了し、地域拡張の資金調達のための外部投資家の募集を開始しました。

- 2025年11月:Movistar Chileは、都市部および準農村部のカバレッジ向上のために5,300サイトをカバーする1億4,000万米ドルの3年間の5G近代化計画を発表しました。

- 2025年8月:Ascentyは16MWのSCL03施設を開設し、2028年までに合計150MWのSCL04〜05キャンパスに10億米ドルを投じることを発表しました。

- 2025年5月:TECfusionsおよびBaeza Groupは、サンティアゴに100MWのゼロウォーターデータセンターキャンパスを建設する意向書に署名しました。

チリICT市場レポートの調査範囲

チリICT市場レポートは、製品タイプ(ITハードウェア〔コンピュータハードウェア、ネットワーク機器、周辺機器〕、ITソフトウェア(ITサービス〔ITコンサルティングおよび実装、ITアウトソーシング、ビジネスプロセスアウトソーシング、マネージドセキュリティサービス、クラウドおよびプラットフォームサービス〕、ITインフラ、ITセキュリティ/サイバーセキュリティ、通信サービス)、企業規模(中小企業、大企業)、および業種(政府・公共行政、BFSI、ITおよび通信、エネルギー・公益事業、小売・Eコマース・物流、製造業およびインダストリー4.0、ヘルスケアおよびライフサイエンス、石油・ガス、その他の業種)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび実装 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ/サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよび通信 |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造業およびインダストリー4.0 |

| ヘルスケアおよびライフサイエンス |

| 石油・ガス |

| その他の業種 |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび実装 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ/サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | 政府・公共行政 | |

| BFSI | ||

| ITおよび通信 | ||

| エネルギー・公益事業 | ||

| 小売・Eコマース・物流 | ||

| 製造業およびインダストリー4.0 | ||

| ヘルスケアおよびライフサイエンス | ||

| 石油・ガス | ||

| その他の業種 | ||

レポートで回答される主要な質問

2031年のチリICT支出規模はどのくらいになりますか?

チリICT市場は2026年の197億2,700万米ドルから2031年までに287億9,000万米ドルに達すると予測されています。

2026年から2028年にかけてクラウドサービスに期待されるCAGRはどのくらいですか?

クラウド支出は、新しいAWSおよびAzureリージョンが稼働するにつれて、2026年から2028年にかけて20.3%のCAGRで増加すると予測されています。

最も成長の速い製品カテゴリーはどれですか?

ITセキュリティおよびサイバーセキュリティが、法律第21.663号への準拠に牽引されて2031年まで9.08%のCAGRという予測で最も高い成長を示しています。

最も高い成長ポテンシャルを持つ顧客セグメントはどれですか?

中小企業は、政府バウチャーおよびEコマースの勢いに支えられて、IT支出を9.82%のCAGRで拡大する見込みです。

通信セクターの集中度はどの程度ですか?

Entel、Movistar、Claroは2025年にモバイル契約の72.6%を保有しており、接続性セグメントに中程度の集中をもたらしています。

チリがデータセンターにとって魅力的な地域的要因は何ですか?

パタゴニアの豊富な再生可能エネルギー、複数の海底ケーブルの陸揚げ、および支援的な税制優遇措置が、ハイパースケール施設の運営コストを低減しています。

最終更新日: