フランス サード・パーティー・ロジスティクス(3PL)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

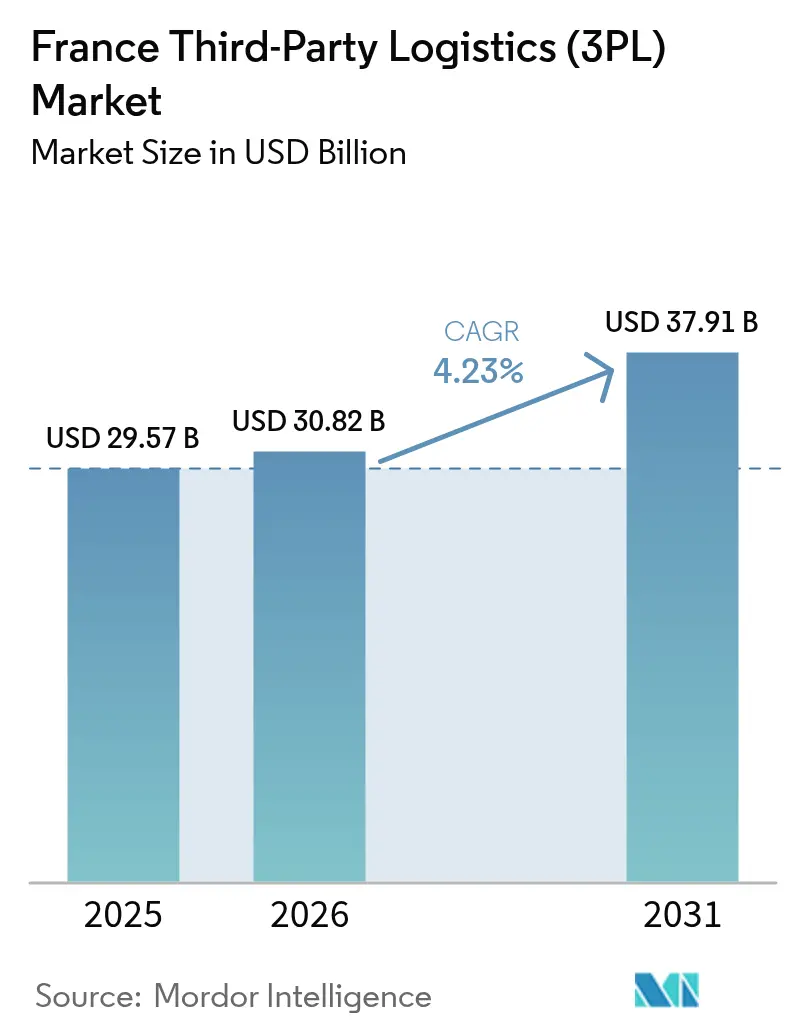

| 基準年の市場規模 (2025) | 29.57 十億米ドル |

| 市場規模 (2026) | 30.82 十億米ドル |

| 市場規模 (2031) | 37.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるフランス サード・パーティー・ロジスティクス(3PL)市場分析

フランス サード・パーティー・ロジスティクス市場規模は、2025年の295億7,000万USDから2026年には308億2,000万USDに成長し、2026年~2031年の年平均成長率(CAGR)4.23%で2031年までに379億1,000万USDに達すると予測されています。

緩やかな拡大は、欧州大陸の玄関口としてのフランスの役割、オムニチャネルフルフィルメントニーズの高まり、そしてフリート決定を再構築しつつある厳格なカーボン報告義務によって支えられています。国内輸送管理(DTM)が43.2%のシェアで首位を占めているものの、荷主が統合在庫管理・パーソナライゼーション・返品対応能力を求めるなか、付加価値型倉庫・配送(VAWD)が年平均成長率(CAGR)7.2%で最も急速に加速しています。自動車業界は依然として3PLサービスの最大単独ユーザーであり、コールドチェーンコンプライアンスの拡大によってライフサイエンス・ヘルスケアが成長面でリードしています。アセットライト事業者が活動の過半数をわずかに上回るシェアを保持していますが、プロバイダーが自社保有の自動化ハブとサブコントラクトの幹線輸送能力を融合させるにつれ、ハイブリッドモデルが急速にスケールアップしています。競争の激しさは依然として高く、従来の主力企業はマージン圧縮に直面し、ドライバー不足は5万人超の空席を超え、2025年3月には新たな環境税が導入されますが、それでも物流企業の80%超が2030年までに良好な環境を見込んでいます[1]Claire Dubois、「ポートレ・セクトリエル:トランスポール=ロジスティーク」、フランス・トラヴァイユ、francetravail.gouv.fr。

レポートの主要ポイント

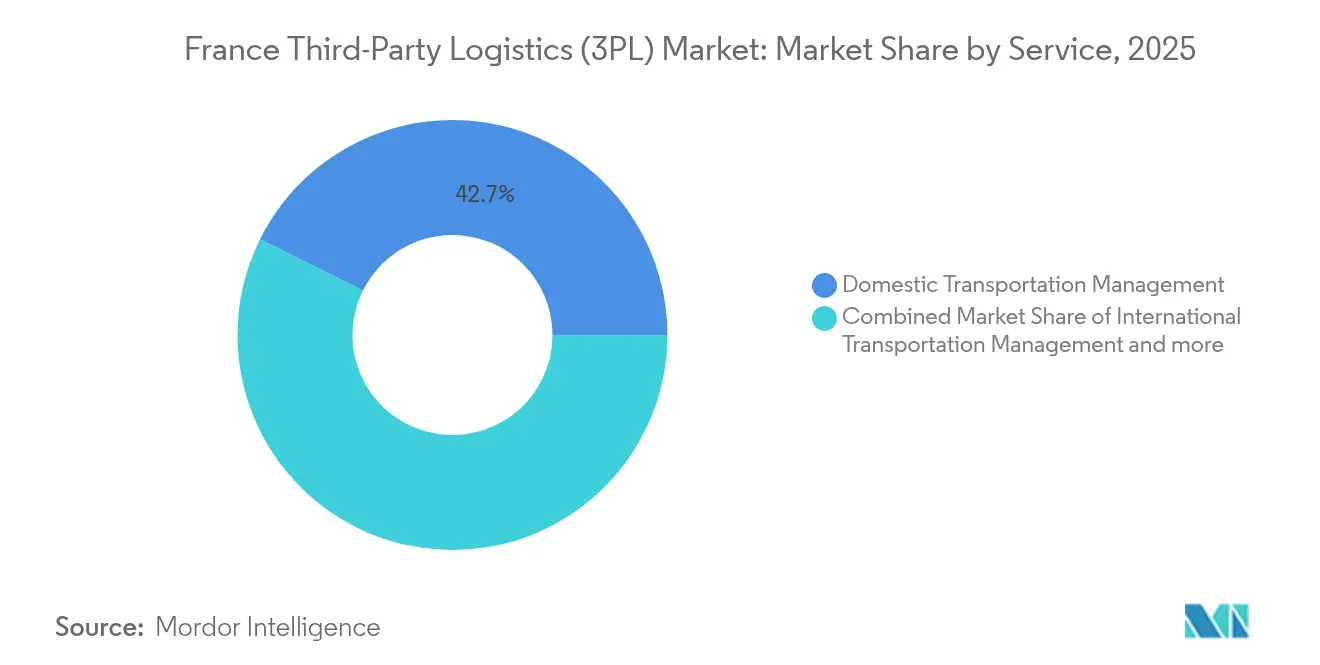

- サービス別では、国内輸送管理(DTM)が2025年のフランス サード・パーティー・ロジスティクス市場シェアの42.65%を占め、付加価値型倉庫・配送(VAWD)は2031年にかけて年平均成長率(CAGR)6.85%で成長すると予測されています。

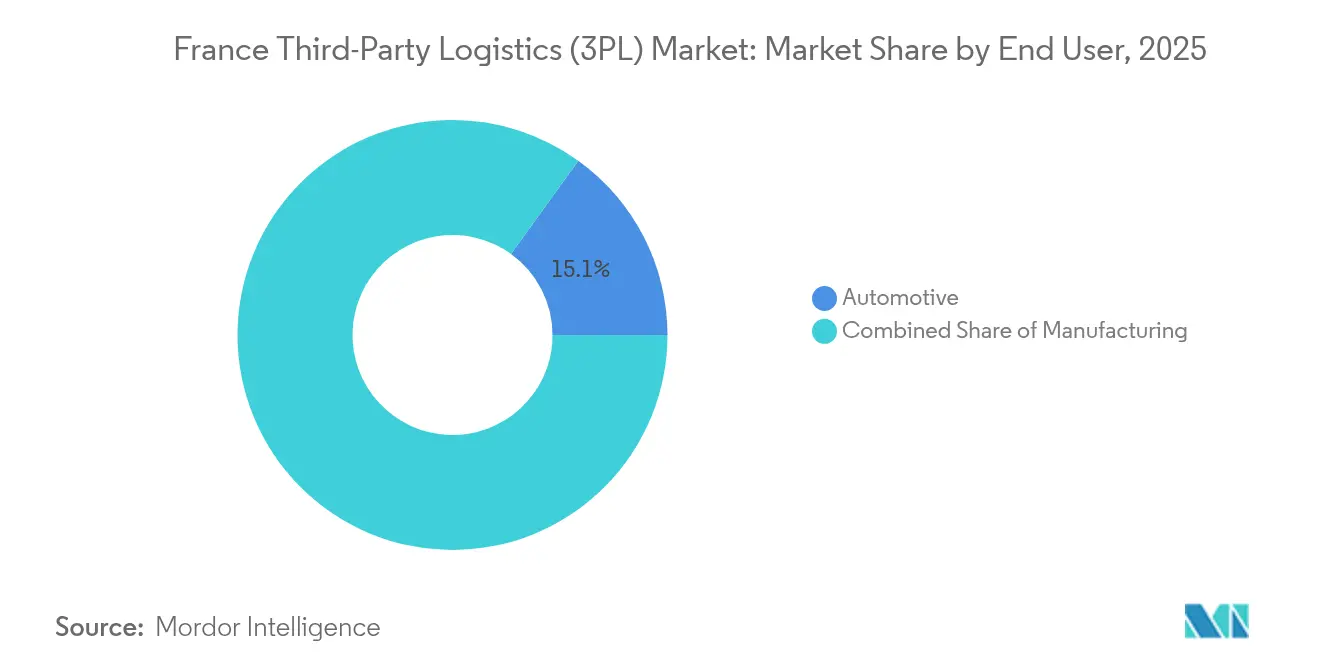

- エンドユーザー別では、自動車が2025年のフランス サード・パーティー・ロジスティクス市場規模の15.05%を占め、ライフサイエンス・ヘルスケアは2026年~2031年にかけて年平均成長率(CAGR)6.42%で拡大しています。

- ロジスティクスモデル別では、アセットライト事業者が2025年のフランス サード・パーティー・ロジスティクス市場規模の49.70%のシェアを保持し、ハイブリッドモデルが2031年にかけて年平均成長率(CAGR)7.18%で最も急速な勢いを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス サード・パーティー・ロジスティクス(3PL)市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースフルフィルメント需要の急増 | 1.8% | パリ、リヨン、マルセイユ都市圏を中心とするグローバル規模 | 中期(2〜4年) |

| EU域内越境貿易の拡大 | 1.2% | フランス北部回廊、カレー=ダンケルク軸 | 長期(4年以上) |

| フランス製造業者のアウトソーシング志向 | 0.9% | 産業地域、フランス東部の自動車クラスター | 中期(2〜4年) |

| 製薬・食品分野のコールドチェーン拡大 | 1.1% | 全国規模、リヨン・ストラスブール・マルセイユで早期に効果 | 短期(2年以内) |

| 5G対応倉庫自動化パイロット | 0.7% | 主要ロジスティクスハブ、パリ地域優先 | 長期(4年以上) |

| 鉄道貨物の再活性化によるインターモーダル 3PL の促進 | 0.5% | アジア太平洋中核、フランス東部回廊への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースフルフィルメント需要の急増

フランスのオンライン小売への急速な移行がラストマイル輸送能力を逼迫させており、3PL事業者は純粋なスピードよりも電気バン・マイクロハブ・宅配ロッカーを核とした都市中心部のネットワーク再設計を迫られています。フランスのオンライン購買者の70%が低排出配送オプションを好むようになり、プロバイダーはサステナビリティとサービスコストのバランスを取ることを求められています。リセール経済が2030年までに140億ユーロの評価額へ向かって成長するにつれ、逆物流と検品ニーズが強まり、小売業者は基本的な輸送ではなく付加価値型倉庫ソリューションへと誘導されています。ファッションは引き続き最も深いオンライン浸透率を示していますが、食料品とホームウェアのカテゴリーがその差を縮め、温度管理型の都市部施設への需要をさらに押し上げています。こうした変化の複合作用が、フランス サード・パーティー・ロジスティクス市場において倉庫・配送サービスがトラック輸送のコアセグメントを上回って成長している理由を説明しています。

EU域内越境貿易の拡大

ブレグジット後の貿易ルート再編がフランスを大陸貿易フローの中心に位置づけており、北部製造ベルトと地中海港を結ぶマルチモーダル投資がこれを支えています。2025年9月に施行が義務化されるELOデジタルエンベロープにより、ロール・オン/ロール・オフ貨物の税関書類作成が自動化され、待機時間の短縮と小規模3PL事業者の国際レーン追加が促進されます[2]Pierre-Yves Gahinet、「ELOデバイスの概要」、フランス税関、douane.gouv.fr。インド・中東・欧州イニシアチブから生まれる新たな回廊がフランスの港湾を大陸の最初の陸揚げ地点として指定し、長距離フォワーディングと通関業務への需要が高まります。2025年~2026年の政府戦略文書では、A1・A16高速道路沿いのスマートボーダー技術および低炭素トラック駐車場に向けた資金が充当されています。ニアショアリングが拡大するなか、荷主はカレーとリールに統合倉庫を求めており、国内市場とベネルクス市場の両方を24時間以内にサービスすることを要求しています。

フランス製造業者のアウトソーシング志向

自動車・航空宇宙のOEMは、かつてコア業務とみなされていた物流タスクを引き続き外部委託し、資本を電動化と先進複合材料へ振り向けています。ロジスティクス・サービス・プロバイダーは現在、数十の工場にわたるマルチモーダルフロー・サプライヤー調整・カーボンダッシュボードを管理する「コントロールタワー」を運営しています。Groupe BlondelによるMecachromeの新たな集中管理プラットフォームはこのトレンドを体現しており、最適化されたトラック積載と代替燃料により2028年までに45%の炭素削減を目標としています。道路輸送のEBITが2023年に1.4%へ低下したことで、製造業者は自社フリートを運用する代わりに3PLの規模の経済を活用する方向へ誘導されています。専門プロバイダーはラインサイド納品とシーケンシングが可能なエンジニアリングチームを組み込むことで対応し、フランス サード・パーティー・ロジスティクス市場において物流請負業者と一次サプライヤーとの境界線を曖昧にしています。

製薬・食品分野のコールドチェーン拡大

バイオテクノロジーの革新とパーソナライズ医療の台頭により、フランスの医薬品物流費用は35億ユーロを超え、コールドチェーンはすでに全体の5分の1を占め、さらに拡大を続けています。CEVA Logisticsの新たなストラスブールキャンパスとOmer-Decugisがダンケルクに計画する2万㎡のプラットフォームはいずれも重要な温度管理能力を追加します。食品分野も同様の成長を示しており、新鮮・有機農産物に対する消費者需要の高まりが3PL事業者にスマートパッケージング・リアルタイム温度アラート・HACCP文書の統合を求めています。デュアルフュエル冷蔵トレーラーと太陽光発電式クロスドックへの投資が勢いを増しており、プロバイダーはペイロードを犠牲にすることなくより厳格なATP規制を満たすことができます。コールドチェーンの専門知識は特に高度に専門化した資産の所有権を保持しながら幹線輸送を外部委託するハイブリッド3PLモデルにとってプレミアムな差別化要素となっています。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と増大する人件費 | -1.5% | 全国規模、パリとリヨンの都市圏で深刻 | 短期(2年以内) |

| 厳格な炭素排出規制への対応コスト | -0.8% | 全国規模、フリート集約型事業者への影響が大きい | 中期(2〜4年) |

| 都市部統合ゾーンにおけるトラック規制 | -0.4% | 主要都市:パリ、リヨン、マルセイユ、リール | 中期(2〜4年) |

| カレーおよびチャンネル港におけるブレグジット後の変動 | -0.6% | フランス北部、カレー=ダンケルク回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と増大する人件費

未充足のトラックドライバー職が全国で5万人を超え、需要が回復するなかでも供給能力を制約しています。倉庫も同様のストレスを感じており、事業者の72%が採用困難を挙げ、85%が定着率の課題を指摘しています。財務的な圧迫は倒産申請にも表れており、2024年第1四半期だけで486の物流企業が管財手続きに入り、2008年〜2009年の金融危機以来見られなかった水準に達しています。燃料費の変動と限られた価格決定力により、特に自動化投資の資本を持たない小規模事業者を中心にすでに薄いマージンがさらに圧縮されています。こうした圧力によりロボティクスの採用加速が促されていますが、路線最適化ソフトウェアによる高密度化と組み合わせない限り、アセットヘビーのフリートでは回収期間が依然として長くなっています。

厳格な炭素排出規制への対応コスト

2025年1月には排出申告の遅延に対して3,000ユーロの罰金が導入され、3月には100台以上のトラックを保有する事業者を対象に低排出車両比率に連動した年間フリート税が追加されます。2027年からは輸送企業がSEQE-UE 2(欧州連合排出権取引制度)に組み込まれ、キャップ・アンド・トレードの価格変動にさらされることになります。GEODISが2030年までに電気フリートを10倍に拡充すると宣言していることは、ネットワーク拡張から脱炭素化へと資本が大規模に再配分される状況を示しています。アセットライト事業者はサブコントラクトのトラックを借り入れることで一部の責任を下流に転嫁できますが、荷主がエンド・ツー・エンドの炭素監査を求める傾向が強まっており、コスト転嫁効果は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送のリーダーシップと倉庫のイノベーション

国内輸送管理(DTM)は2025年のフランス サード・パーティー・ロジスティクス市場シェアの42.65%を占め、密度の高い高速道路網と持続的な道路貨物の選好に支えられています。しかし、同セグメントの中一桁台の成長は付加価値型倉庫・配送(VAWD)に凌駕されており、その年平均成長率(CAGR)6.85%はSKU数の増加・オムニチャネル注文プロファイル・配送ウィンドウの短縮を反映しています。国際輸送管理(ITM)は地政学的不確実性に対して脆弱な状態が続いていますが、ELO税関エンベロープとスペイン・イタリアへの新たな鉄道リンクにより、2026年以降に取扱量が増加すると見込まれています。

フランス サード・パーティー・ロジスティクス業界は、取引的なトラック輸送から統合的なライフサイクル管理へと移行しています。小売業者は倉庫内でのキッティング・パーソナライゼーション・返品グレーディングを求めており、3PLを顧客体験の下流にさらに深く組み込んでいます。このサービスの重層化が追加収益を下支えし、純粋な幹線輸送のマージン圧縮を相殺しながら長期契約を強固にしています。一方、政府補助金が鉄道を再活性化させることでインターモーダル輸送量も恩恵を受けており、MEDLOGのパリハブは2027年までに年間100万TEUを処理する計画で、排出削減目標の支援と地域能力バランスの強化に貢献しています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

エンドユーザー別:自動車の優位性とヘルスケアの勢い

自動車は2025年のフランス サード・パーティー・ロジスティクス市場規模の15.05%を生み出しており、ジャスト・イン・タイムの部品フローの複雑さと東部地域における一次・二次サプライヤーのクラスタリングを反映しています。電気自動車とバッテリーモジュールへの組立工場の移行により、熟練した3PL事業者のみが対応できる危険物規制が追加されています。それでもライフサイエンス・ヘルスケアは、バイオロジクス・細胞療法・ワクチンプラットフォームがバリデート済みコールドチェーンレーンとGDP準拠施設を必要とするなか、年平均成長率(CAGR)6.42%と好調な成長を遂げています。

eコマースは都市部マイクロフルフィルメントとリセールループを背景に成長を続け、食品・飲料はチルドおよび冷凍の拡大を通じて並行した成長を遂げています。フランス サード・パーティー・ロジスティクス業界では、テクノロジー・電子機器と消費財がサーキュラー・エコノミー義務への対応を迫られており、返品を再生または再利用向けにトリアージできる再処理センターが必要とされています。エネルギー・公益事業は、水素および洋上風力発電コンポーネントを中心に、特殊トレーラーとルート計画ツールを保有する3PL事業者に恩恵をもたらすニッチな大型貨物の機会を追加しています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

ロジスティクスモデル別:アセットライトの優位性とハイブリッドの加速

アセットライト型は2025年のフランス サード・パーティー・ロジスティクス市場シェアの49.70%を占め、フリートと施設をリースすることでキャッシュフローの弾力性を提供しています。炭素費の上昇が、設備投資とコンプライアンスをサブコントラクターに転嫁する変動費モデルへの選好をさらに高めています。しかしながら、自社保有のコールドチェーンデポまたは自動化メザニンと外部委託の幹線輸送を組み合わせたハイブリッドソリューションが、荷主が完全な資本負担なしに可視性とESGコントロールを求めるなか、年平均成長率(CAGR)7.18%で最も急速に拡大しています。

大手3PL事業者はポートフォリオを分割しています。製薬・生鮮品・航空宇宙などのコアバーティカルには専用の自社インフラを提供し、汎用的なドライ貨物にはブローカレッジネットワークを活用します。中小規模の競合他社はアセット共有アライアンスを通じて同様の方式を再現し、専門倉庫を共有しながら完全なフリート所有を回避しています。フランス サード・パーティー・ロジスティクス業界では、排出報告の粒度が精密な資産レベルの開示を義務付けるようになれば、ハイブリッドの普及がさらに拡大すると見込んでいます。

地域分析

パリ・イル=ド=フランスは、シャルル・ド・ゴール航空貨物と2時間以内にアクセス可能な3,500万人の消費者圏を通じて、フランスの物流エコシステムの中核を担っています。倉庫の空室率は3%を下回り、2024年には記録的な40億ユーロの物流不動産投資が行われました。都市部統合規制により電気バンデポと屋上太陽光発電の需要が高まり、付加価値型の都市周辺施設へのシフトが強化されています。

カレーからリールに至る北部回廊は、ブレグジットの混乱にもかかわらず、38の日次フェリー路線を運行し英国向け輸送に不可欠です。フランス サード・パーティー・ロジスティクス市場規模は、2025年9月にELOシステムが国境検査を効率化することで、この地域において拡大する見込みです。メスとミュルーズを中心とした東部クラスターはドイツへの自動車・機械輸出で活況を呈しており、アルザスの化学工場から新たな水素輸送レーンが生まれています。マルセイユ・フォスなどの南部ゲートウェイは北アフリカと中東を結び、CEVA Logisticsの本社が同港湾都市からグローバルネットワークを統括しています。

西部フランス、とりわけナントとショレは大西洋岸の観光地をサービスする食品流通プラットフォームを誘致しています。内陸部では、リヨンが高密度なバイオテクノロジー基盤とアルプスのコールドチェーンルートへの近接性を活かしてライフサイエンス物流の集積地として台頭しています。政府の鉄道貨物インセンティブはこれらの回廊に集中的に投入されており、2030年までに輸送量を倍増させるという国家目標が3PL事業者にモーダルシフトの多様化効果をもたらしています。全体として、地域の専門化が複数の成長ドライバーへの分散を通じてフランス サード・パーティー・ロジスティクス市場のレジリエンスを高めています。

競争環境

フランス サード・パーティー・ロジスティクス市場は断片化されています。GEODISはかつて明確なリーダーでしたが、2023年に売上高が15%減少し116億ユーロとなったことで国内7位へ後退し、デジタルコントロールタワーと電気フリートの拡充に焦点を当てたAmbition 2027計画を推進しています[3]Sylvie Charles、「アンビション2027:GEODISの戦略計画」、GEODIS、geodis.com。DHL Groupはグローバルな規模を活かしてサノフィの3拠点契約を獲得しており、GDP認定倉庫と二次流通を含むヘルスケア分野での地位を強化しています。Kuehne + Nagelは2024年に売上高240億8,000万スイスフランを計上し、IMC LogisticsとCity Zone Expressを統合してフランスに流入する米国および東南アジアのルートを拡充しています。

ポートフォリオの再編は続いており、ModalisはAir Flow買収を通じて水素物流に参入し、CEVA Logisticsはストラスブールの製薬キャンパスとコートジボワールの脱炭素化海上レーンに投資しました。METROとID Logisticsのショレ施設に代表される小売業者と3PLのジョイントベンチャーは、食品サービス需要とグリーンビルディング認証を組み合わせた異業種コラボレーションを示しています。技術採用も加速しており、プロバイダーの55%が生成AIを好意的に評価し、58%がロボティクスの強化に取り組んでいます。しかし、12ヶ月以内に大規模展開を意図しているのはわずか29%にとどまっており、デジタル先進企業と遅延企業の間に将来の競争上の分岐点が生じることを示唆しています。

フランス サード・パーティー・ロジスティクス(3PL)業界のリーダー企業

DSV

DHL Supply Chain

Kuehne + Nagel

CEVA Logistics

UPS Supply Chain Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Kuehne + Nagelは2024年度の売上高240億8,000万スイスフランを発表し、イタリアに南欧・東欧をサービスする自動化フルフィルメントセンターを開設しました。

- 2025年3月:フランス税関は、ロール・オン/ロール・オフ輸送向けのELOデジタルエンベロープが2025年9月1日に義務化されることを確認しました。

- 2025年2月:Logicorは、EV充電設備とグリーン技術を備え2026年第1四半期竣工予定のボケール倉庫(延床面積12,850㎡)をフォワードファンディングしました。

- 2025年2月:フランスは100台以上の車両を保有する事業者に対し、低排出化の加速を目的とした年間フリート税を導入しました。

フランス サード・パーティー・ロジスティクス(3PL)市場レポートの調査範囲

フランス 3PL 市場の包括的な背景分析として、現在の市場トレンド・阻害要因・技術的最新情報および各セグメントと業界の競争環境に関する詳細情報を網羅しています。

| 国内輸送管理(DTM) | 道路 |

| 鉄道 | |

| 航空 | |

| 水路 | |

| 国際輸送管理(ITM) | 道路 |

| 鉄道 | |

| 航空 | |

| 水路 | |

| 付加価値型倉庫・配送(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| eコマース |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト(マネジメントベース) |

| アセットヘビー(自社フリート&倉庫) |

| ハイブリッド |

| サービス別 | 国内輸送管理(DTM) | 道路 |

| 鉄道 | ||

| 航空 | ||

| 水路 | ||

| 国際輸送管理(ITM) | 道路 | |

| 鉄道 | ||

| 航空 | ||

| 水路 | ||

| 付加価値型倉庫・配送(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| eコマース | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| ロジスティクスモデル別 | アセットライト(マネジメントベース) | |

| アセットヘビー(自社フリート&倉庫) | ||

| ハイブリッド | ||

レポートで回答される主要な質問

2026年のフランス サード・パーティー・ロジスティクス市場の規模はどのくらいですか?

市場は2026年に308億2,000万USDと評価されており、2031年までに379億1,000万USDに達すると予測されています。

最も急速に拡大しているサービスセグメントはどれですか?

付加価値型倉庫・配送(VAWD)が2031年にかけて年平均成長率(CAGR)6.85%で成長しており、小売業者が統合在庫管理と返品管理を求めているためです。

ライフサイエンス物流の需要を牽引しているものは何ですか?

バイオロジクスとワクチンのコールドチェーン要件が成長を促し、CEVA Logisticsのストラスブール新ハブのような専門施設の整備が進んでいます。

環境規制は3PLのコストにどのような影響を与えていますか?

2025年以降、フリート税と排出報告に関する罰金により、事業者は電気自動車と排出監査への投資を迫られ、コンプライアンスコストが上昇しています。

最終更新日: