フランス決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

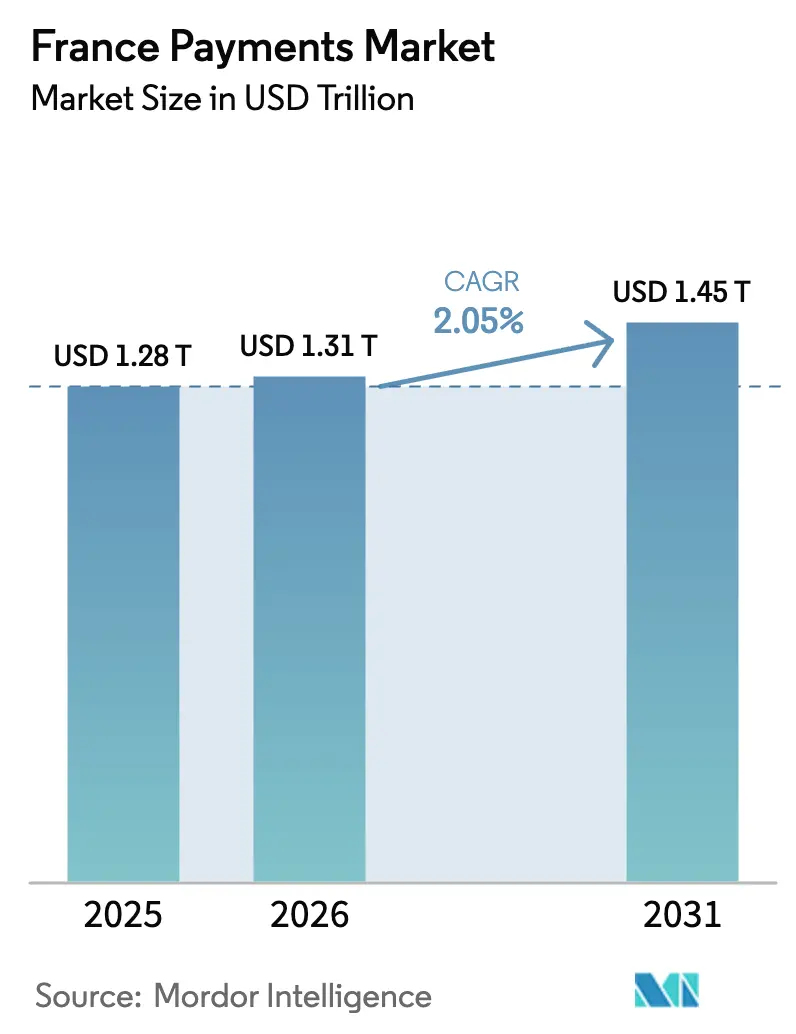

| 基準年の市場規模 (2025) | 1.28 兆米ドル |

| 市場規模 (2026) | 1.31 兆米ドル |

| 市場規模 (2031) | 1.45 兆米ドル |

| 成長率 (2026 - 2031) | 2.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス決済市場分析

フランス決済市場規模は、2025年の1兆2,800億米ドルから2026年には1兆3,100億米ドルに増加し、2031年までに1兆4,500億米ドルに達する見込みで、2026年〜2031年にかけてCAGR 2.05%で成長します。SEPAインスタント決済の継続的な導入、Z世代の買い物客におけるデジタルウォレット普及率の上昇、および国際カードネットワークに対する銀行主導の代替手段が競争の境界を塗り替えています。リアルタイム決済レールは現在10秒未満で資金を決済し、カード承認・清算サイクルの歴史的な優位性を侵食しています。同時に、SoftPOS技術が零細加盟店の受け入れコストを低下させる一方、人工知能による不正検知エンジンが承認率を向上させ、チャージバックを削減しています。これらの力が組み合わさり、非接触カードが販売時点での優位性を維持する中でも、口座間(A2A)取引がスケールへの信頼できる道筋を得ています。

主要レポートのポイント

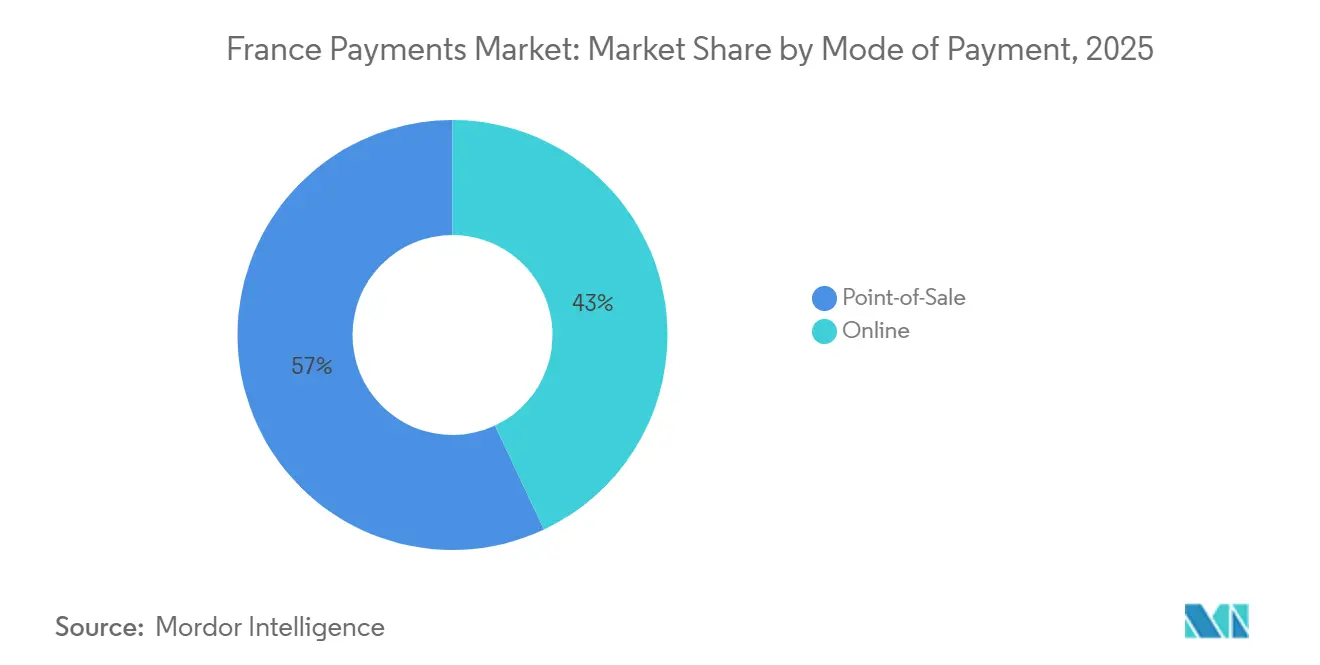

- 決済手段別では、2025年のフランス決済市場シェアにおいて販売時点情報管理取引が57.89%でリードし、一方でオンラインチャネルは2031年にかけてCAGR 3.07%を記録すると予測されています。

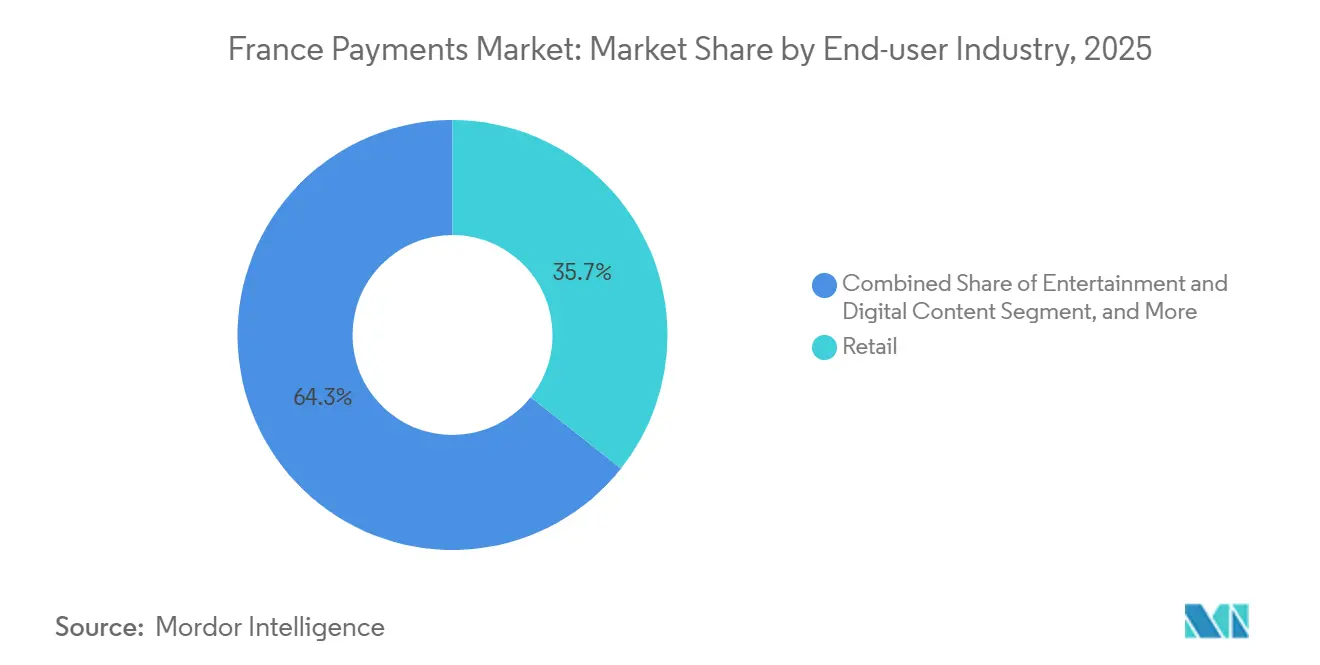

- エンドユーザー産業別では、2025年のフランス決済市場規模において小売が35.67%を占め、一方でホスピタリティおよび旅行は2031年にかけてCAGR 3.24%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PSD2対応オープンバンキングがインスタント口座間決済を促進 | +0.6% | フランス、SEPAインスタント義務化に伴うEU全体との整合 | 中期(2〜4年) |

| Z世代によるeコマースおよびモバイルコマースの急成長がデジタルウォレット普及を促進 | +0.5% | 全国規模、パリ・リヨン・マルセイユ都市圏に集中 | 短期(2年以内) |

| 非接触決済上限額の規制引き上げがタップアンドゴー取引を加速 | +0.3% | 全国規模、都市部での普及率が高い | 短期(2年以内) |

| 加盟店によるSoftPOS導入がスマートフォンを受け入れ端末に転換 | +0.2% | 全国規模、零細加盟店およびサービス業での早期普及 | 中期(2〜4年) |

| Weroウォレットの開始がA2Aリアルタイム小売決済の普及を促進 | +0.2% | フランス、ドイツおよびベルギーへの波及効果あり | 中期(2〜4年) |

| AI駆動のリスク判断が承認率を向上させチャージバックを削減 | +0.1% | グローバル、フランスの主要発行体および加盟店取得会社が活用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PSD2対応オープンバンキングがインスタント口座間決済を促進

改訂されたオープンバンキング規則はフランスの銀行にアプリケーション・プログラミング・インターフェースの公開を義務付けましたが、2025年にSEPAインスタント義務化が定着するまで顧客の利用は限定的でした。この規制により、すべての決済サービスプロバイダーはリアルタイムのユーロ送金の受信と送信の両方が義務付けられ、決済ウィンドウが数日から数秒に短縮されました。[1]欧州中央銀行、「SEPAインスタント決済規制の実施」、ecb.europa.eu eコマースプラットフォームは直ちに「銀行で支払う」ボタンを組み込み、インターチェンジを完全に迂回して当座預金口座から直接資金を承認できるようにしました。フランスの銀行の80%以上がSTET APIフレームワークをサポートしているため、相互運用性が確保されています。[2]STET、「フランスAPI標準化フレームワーク」、stet.eu 加盟店はコスト削減と迅速な確認を享受し、消費者はカードのタップ決済の利便性を反映した、なじみのある摩擦のないチェックアウトを得ることができます。

Z世代によるeコマースおよびモバイルコマースの急成長がデジタルウォレット普及を促進

フランスのオンライン支出は2024年に1,500億ユーロ(1,600億米ドル)に達し、モバイルデバイスが取引の43%を占めました。[3]フランスeコマース・通信販売連盟、「eコマース統計2024」、fevad.com 2025年の調査では、18〜25歳の買い物客の62%がApple Pay、Google Pay、Lydia、またはPayLibに少なくとも1つの認証情報を保存していることが判明しました。これらのウォレットは、決済手段と並んでポイントカードID、交通パス、チケットをまとめ、チェックアウトを単一の生体認証確認に短縮します。Lydiaのユーザーベースは2025年末までに800万人に達し、QR受け入れと分割払いオプションが後押ししました。Z世代の購買力が拡大するにつれ、モバイルウォレットに最適化した加盟店はより高いコンバージョン率と大きな平均注文額を記録しています。

非接触決済上限額の規制引き上げがタップアンドゴー取引を加速

2024年に50ユーロ(54.4米ドル)の上限が撤廃されたことで、非接触決済普及への最後の心理的障壁が取り除かれました。消費者は今や何も考えずに日常の買い物でカードやNFC対応スマートフォンをタップし、小売業者は決済とポイントカードおよび電子レシート配信を組み合わせたマルチパーパスタップフローを導入した後、チェックアウト時間が約15%短縮されたと報告しています。[4]NFCフォーラム、「マルチパーパスタップ仕様」、nfc-forum.org PCI DSS 4.0のトークン化義務への準拠がさらに不正リスクを低減し、リスク回避志向の食料品店や燃料スタンドがタップアンドゴー体験へ顧客を誘導するよう促しています。

加盟店によるSoftPOS導入がスマートフォンを受け入れ端末に転換

2026年2月にIngenicoのAXIUMプラットフォームがフランスのFRv6セキュリティ標準の認証を取得したことで、最新のAndroid端末がEMV非接触決済を受け入れられるようになりました。フードトラック事業者や職人などの零細加盟店はハードウェアのレンタル料を回避し、加盟店取得会社のアプリを通じて数分でオンボーディングできます。Worldlineは2025年中にフランスのSoftPOSアクティベーションが四半期比34%拡大したと報告しており、低コスト受け入れに対する潜在的な強い需要を示しています。受け入れが分散するにつれ、加盟店取得会社間の競争が激化し、レガシー端末ベンダーはサービスとしてのソフトウェア収益へとピボットしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カードインターチェンジおよびスキーム手数料の上昇が中小企業の利益率を圧迫 | -0.4% | 全国規模、中小企業に深刻な影響 | 短期(2年以内) |

| 高齢者および農村人口の根強い現金志向 | -0.3% | 農村県、周辺地域 | 長期(4年以上) |

| 欧州域外カード処理業者への依存が主権およびコストリスクを高める | -0.2% | フランス、EU全体の懸念事項 | 中期(2〜4年) |

| リアルタイム承認プッシュ型決済詐欺がインスタントレールへの消費者信頼を損なう | -0.2% | 全国規模、越境への影響あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カードインターチェンジおよびスキーム手数料の上昇が中小企業の利益率を圧迫

EU法はデビットで0.2%、クレジットで0.3%のインターチェンジ上限を設けていますが、規制されていないスキーム手数料は上昇し続け、実効コストを1%をはるかに超える水準に引き上げる可能性があります。年間売上高20万ユーロ(237,440米ドル)の近所のパン屋にとって、その差は薄い営業利益率を侵食し、カード受け入れを妨げます。多くの中小企業は定額料金またはサブスクリプション価格を課すWeroまたはCarte Bancaires A2Aオプションを試みていますが、越境対応が限定的であり、eコマースの野望を複雑にしています。

高齢者および農村人口の根強い現金志向

フランスの居住者の5分の1が65歳以上であり、調査では消費者の59%が少なくとも一部の購入に現金を依然として利用していることが示されています。ブロードバンドカバレッジとスマートフォン普及率が都市平均を下回る農村コミューンは、非接触またはウォレット決済の採用において通常18〜24ヶ月遅れています。フランス銀行は2030年まで現金の利用可能性を保証しており、デジタル取引量が増加する中でもプロバイダーに二重インフラの運用を義務付けています。この要件は運営コストを膨らませ、完全電子エコシステムの効率化メリットを希薄化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:インスタントレールの成熟に伴いオンラインチャネルがシェアを拡大

2025年のオンライン取引は総額の42.11%を占め、2031年にかけてCAGR 3.07%を記録すると予測されており、フランス決済市場全体の成長率を上回ります。販売時点情報管理が依然としてリードしていますが、EMV受け入れが端末の98%に達するにつれ、実店舗内のタップ決済ウォレットのシェアは着実に上昇しました。チェックアウトフローに組み込まれたSEPAインスタント送金は16桁のカード番号入力の必要性を排除し、離脱率を低下させ加盟店コストを削減します。

デジタルウォレットはデビットカード、クレジットカード、およびA2A委任を単一のインターフェースに集約し、ユーザーが加盟店ページを離れることなく手段を切り替えられるようにします。Klarnaの分割払いオプションは2025年にフランスの加盟店を22%増加させ、後払い決済に対する消費者の需要を示しています。EMVCoの標準に基づくトークン化が普及するにつれ、オンラインチャネルのフランス決済市場規模は不正の低減と承認率の向上を背景に引き続き拡大するでしょう。

エンドユーザー産業別:旅行の正常化に伴いホスピタリティが回復

2025年のフランス決済市場価値において小売は35.67%のシェアを維持し、高頻度の食料品・燃料購入と広範な非接触端末普及に支えられました。しかしホスピタリティおよび旅行は、観光客の流入とタップアンドゴー体験への業界投資に後押しされ、CAGR 3.24%で最も速い成長を記録しました。ホテルおよびレストランは2025年に420億ユーロ(450億米ドル)を処理し、モバイルウォレットの利用率は61%に達しました。

エンターテインメント、ストリーミング、ゲームは保存された認証情報と定期請求に大きく依存しており、トークン化されたカードとデジタルウォレットをデフォルトのレールとして位置付けています。政府機関も同様にデジタル採用を加速させており、2025年には個人税支払いの78%がオンラインで完了しました。ヘルスケアはCarte Vitaleをスマートフォンアプリにデジタル化しており、リアルタイムの自己負担処理における新たな領域を開き、フランス決済業界の対象機会を拡大しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

地理的分析

フランスのSEPAへの統合は、36カ国にわたるリアルタイムユーロ決済のための統一された法的・技術的枠組みを提供しています。国内銀行は2024〜2025年にかけてインスタント送金のためのコアシステム改修とWeroウォレット機能の組み込みに5億ユーロ(5億3,500万米ドル)以上を投資しました。これらのアップグレードにより、フランスの加盟店取得会社はインスタント実装が遅れている南欧の同業他社に対して先行者優位を得ています。

デジタル採用は都市部が主導しています。パリ、リヨン、マルセイユ、トゥールーズは人口の3分の1しか占めていないにもかかわらず、ウォレットベースの取引のほぼ半分を占めています。若い人口層、高いスマートフォン普及率、および密度の高い受け入れネットワークがこの優位性を説明しています。クルーズやロゼールなどの農村県は、高齢の人口構成とまばらなブロードバンドを反映して現金中心のままです。

越境商取引はWeroのドイツ、ベルギー、ルクセンブルクへの展開から恩恵を受けており、6,000万人の消費者に米国カードネットワークを迂回するパン欧州A2Aオプションを提供しています。PSD3草案規則は100ユーロ(118.7米ドル)を超える送金に支払人確認チェックを追加し、SEPA全体で不正管理基準を調和させ、インスタントレールへの信頼を強化します。

競争環境

フランス決済市場は、集中した国際カードスキームと国内および地域の挑戦者のモザイクのバランスを保っています。VisaとMastercardは依然として取引額の大部分を清算していますが、Weroは最初の通年で2億件以上の送金を処理し、規制と連携した場合に銀行主導のイニシアチブがスケールできることを証明しました。Worldlineの2025年の買収により、フランスの加盟店ベースが100万以上の受け入れポイントを超えて拡大し、機械学習による不正モデルを支えるデータスケールが生まれました。

StripeのRadarは取引ごとに数百の行動シグナルを分析し、2025年に国内加盟店の承認率を3.2パーセントポイント向上させました。IngenicoはSoftPOSが基本的な受け入れを商品化し始めた後、ハードウェア販売からAXIUMサブスクリプションバンドルへとシフトすることで対応しました。Lydiaは800万人の強力なユーザーベースを活用して分割払い、QR決済、ポイント統合を売り込み、従来の加盟店取得会社の経済性を事実上アンバンドルしています。

規制が競争の変動を加速させています。SEPAインスタント決済は加盟店取得会社に24時間365日の流動性管理の構築を強制し、PSD2 APIが口座データをサードパーティに開放し、PSD3草案規則が不正責任を厳格化します。リアルタイムリスクエンジンやオープンバンキング統合に資金を投じられないプレーヤーは、特にオンラインおよび零細加盟店のニッチにおいて、機動力のあるフィンテックにシェアを譲るリスクがあります。

フランス決済業界リーダー

Apple Inc.(Apple Pay)

Paylib SAS

Samsung Electronics Co., Ltd.(Samsung Pay)

Carrefour S.A.(Carrefour Pay)

Google LLC(Google Pay)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:IngenicoはフランスのFRv6標準の認証を受けたSoftPOSソリューションAXIUMを発売し、Androidスマートフォンが非接触決済を受け入れられるようにしました。

- 2025年10月:欧州中央銀行は、フランスのすべてのプロバイダーがSEPAインスタント送信期限を満たし、全国規模のリアルタイムカバレッジが完成したことを確認しました。

- 2025年7月:StripeはRadarエンジンが2025年中にフランスの加盟店の承認率を3.2パーセントポイント向上させたと報告しました。

- 2025年7月:Worldlineはフランスのソフトポスアクティベーションが四半期比34%増加し、受け入れフットプリントが100万拠点を超えたことを開示しました。

フランス決済市場レポートの範囲

フランスの決済市場とは、個人および企業が国内で取引を行い資金を移転するさまざまな方法を指します。これには現金、小切手、銀行振込などの従来の決済方法のほか、クレジットカードおよびデビットカード、電子ウォレット、モバイル決済アプリなどの電子・モバイル決済が含まれます。

フランス決済市場レポートは、決済手段別(販売時点情報管理、オンライン販売、デジタルウォレット)、エンドユーザー産業別(小売、エンターテインメントおよびデジタルコンテンツ、ヘルスケア、ホスピタリティおよび旅行、政府および公益事業)、および地域別(フランス)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 販売時点情報管理別 | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット(モバイルウォレットを含む) | ||

| その他の販売時点情報管理 | ||

| オンライン販売別 | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット | ||

| その他のオンライン販売(代金引換、銀行振込、後払いを含む) | ||

| デジタルウォレット | ||

| その他のオンライン販売(代金引換、銀行振込、後払いを含む) |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| ヘルスケア |

| ホスピタリティおよび旅行 |

| 政府および公益事業 |

| その他のエンドユーザー産業 |

| 決済手段別 | 販売時点情報管理別 | カード決済 | デビットカード |

| クレジットカード | |||

| 銀行融資プリペイドカード | |||

| デジタルウォレット(モバイルウォレットを含む) | |||

| その他の販売時点情報管理 | |||

| オンライン販売別 | カード決済 | デビットカード | |

| クレジットカード | |||

| 銀行融資プリペイドカード | |||

| デジタルウォレット | |||

| その他のオンライン販売(代金引換、銀行振込、後払いを含む) | |||

| デジタルウォレット | |||

| その他のオンライン販売(代金引換、銀行振込、後払いを含む) | |||

| エンドユーザー産業別 | 小売 | ||

| エンターテインメントおよびデジタルコンテンツ | |||

| ヘルスケア | |||

| ホスピタリティおよび旅行 | |||

| 政府および公益事業 | |||

| その他のエンドユーザー産業 | |||

レポートで回答される主要な質問

2031年のフランス決済市場の予測値は?

2026年〜2031年にかけてCAGR 2.05%を反映し、2031年までに1兆4,500億米ドルに達すると予測されています。

最も速く拡大している決済手段は何ですか?

オンラインチャネルは2031年にかけてCAGR 3.07%で成長し、販売時点情報管理取引を上回ると予測されています。

取引額における小売のシェアはどのくらいですか?

小売は2025年の総額の35.67%を占め、エンドユーザー産業の中で最大のシェアを持っています。

SoftPOSソリューションが零細加盟店にとって重要な理由は何ですか?

AndroidスマートフォンをPOS端末に転換し、ハードウェアのレンタル料を排除し、現金依存セグメントでのデジタル受け入れを拡大します。

WeroおよびA2Aウォレットが競争上の脅威をもたらす理由は何ですか?

インターチェンジベースのカードレールを迂回し、リアルタイム決済と低い加盟店コストを提供することで、VisaとMastercardの優位性に挑戦します。

最終更新日: