IoTインシュアランス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 68.27 十億米ドル |

| 市場規模 (2031) | 247.58 十億米ドル |

| 成長率 (2026 - 2031) | 29.40% CAGR |

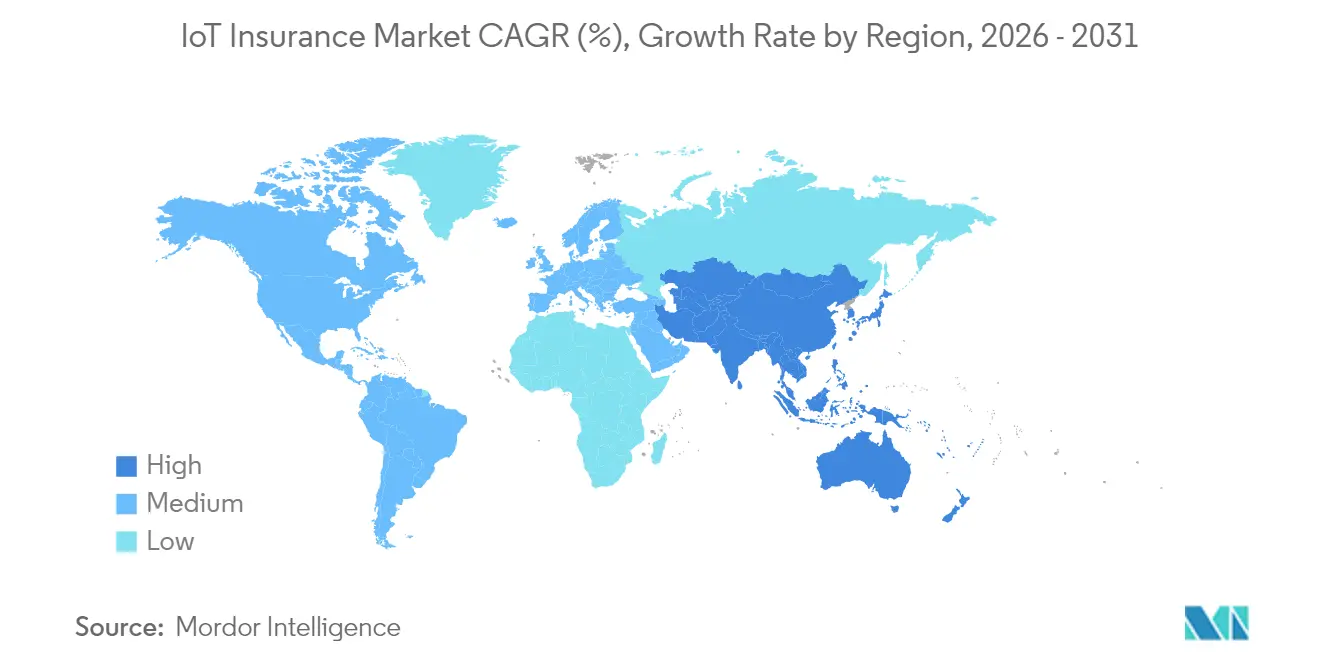

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTインシュアランス市場分析

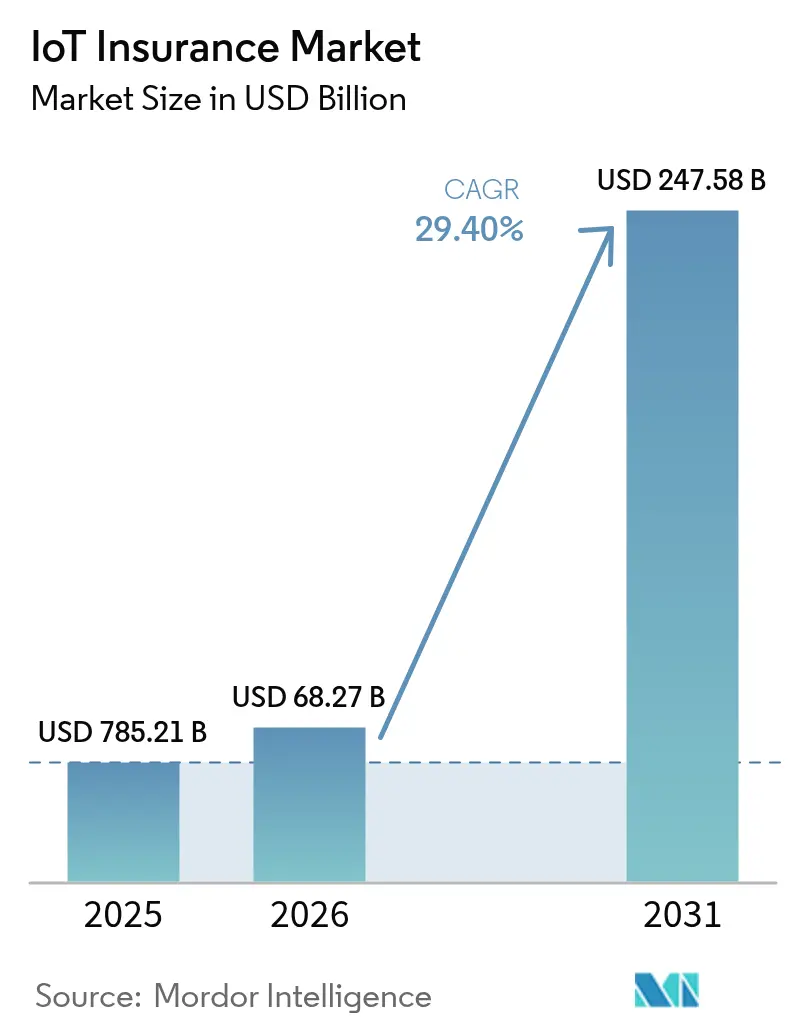

IoTインシュアランス市場規模は2025年に527億8,000万米ドルと評価され、2026年の682億7,000万米ドルから2031年には2,475億8,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)29.40%で成長すると推定されています。コネクテッドビークル、スマートホームデバイス、ウェアラブル、産業用センサーからの継続的なテレメトリーが、リスク移転を保険金払い戻し型から、リアルタイムの損失防止型へとシフトさせています。センサー価格の低下、信頼性の高いセルラーおよびLPWANカバレッジの普及、ならびに主要法域におけるデータ主導型価格設定の義務化が、採用を共同で加速させています。[1]Telnyx、「IoT技術の未来:2025年に注目すべきトレンド」、telnyx.com

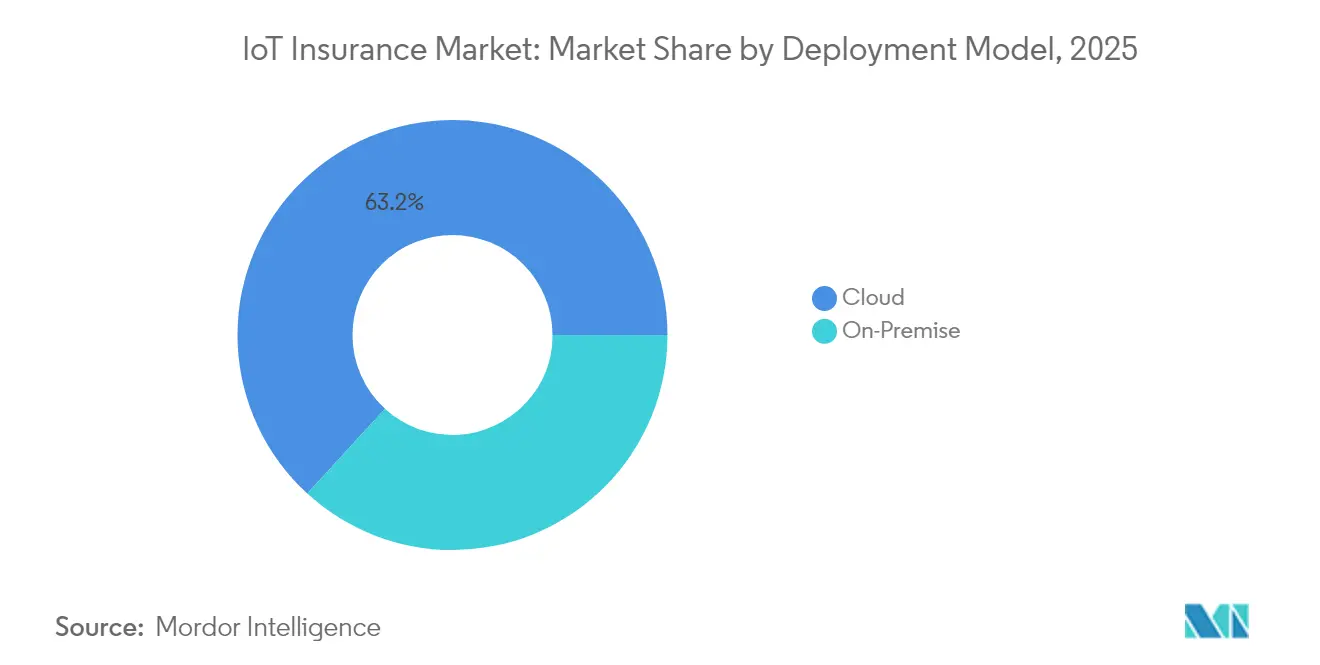

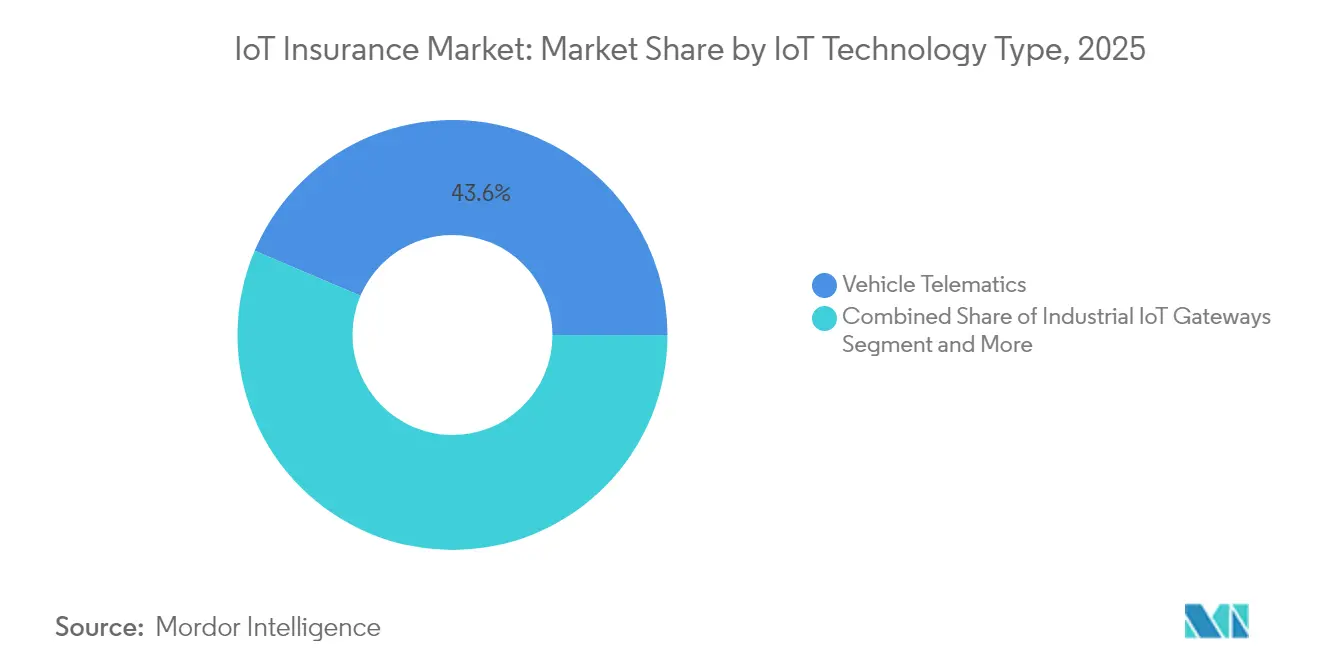

クラウド展開モデルは2024年においてIoTインシュアランス市場シェアの63.7%を占めており、保険会社が資本集約型のオンプレミスデータセンターよりも弾力的なコンピューティングを優先するなか、年平均成長率(CAGR)33.8%で拡大しています。損害保険商品は依然として収益の48.3%を占めていますが、生命保険の引受会社はウェアラブル分析を引受業務に組み込むことで、最も急速な年平均成長率(CAGR)35.1%を記録しています。車両テレマティクスは44.1%のシェアを保持していますが、ウェアラブルの34.1%という成長の急増は、より豊富なバイオメトリックデータが保険数理モデルを再定義していることを裏付けています。地域別では、北米が37.8%の収益シェアでリードしており、アジア太平洋の34.5%のCAGRは、地理的重心の差し迫った変化を示しています。競争強度は中程度であり、Munich ReやZurichなどの既存大手はデータ中心のインシュアテック企業を買収している一方、特定分野に特化した新規参入者は分析の深さを活かしてニッチな業種を攻略しています。持続的な逆風としては、サイバーセキュリティリスク、レガシーコアシステムとの統合、センサーデータのドリフトが挙げられますが、強靭なクラウドおよびエッジアーキテクチャを持つ先行者は、相当な先行者優位を享受しています。

レポートの主要ポイント

- 展開モデル別では、クラウドプラットフォームが2025年においてIoTインシュアランス市場シェアの63.20%を確保しており、ハイブリッドクラウドの展開は2031年にかけて年平均成長率(CAGR)32.60%で拡大しています。

- 保険種別では、損害保険が2025年の収益において47.80%のシェアで優位を占めており、生命保険商品は2031年にかけて年平均成長率(CAGR)33.20%で拡大すると予測されています。

- IoT技術タイプ別では、車両テレマティクスが2025年におけるIoTインシュアランス市場規模の43.60%のシェアを占め、ウェアラブルからの最も急速な成長に直面しており、年平均成長率(CAGR)32.80%で進展しています。

- エンドユーザー産業別では、自動車が2025年において収益の33.00%を維持しており、ヘルスケアは継続的な健康指標モニタリングにより年平均成長率(CAGR)31.60%で成長すると予測されています。

- 地域別では、北米が2025年において37.20%の収益シェアでリードしており、アジア太平洋は急速なデジタル化および規制の自由化を背景に年平均成長率(CAGR)33.00%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIoTインシュアランス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 使用量ベース保険(UBI)の普及 | +8.2% | 北米およびヨーロッパ | 中期(2〜4年) |

| スマートホームおよび産業用センサーの採用拡大 | +6.8% | 北米およびEU → アジア太平洋 | 長期(4年以上) |

| IoTハードウェアおよび接続コストの低下 | +5.4% | グローバル | 短期(2年以内) |

| データ主導型価格設定に対する規制圧力 | +4.1% | EUおよび米国の一部の州 | 中期(2〜4年) |

| パラメトリック型・トリガーベースの損害保険商品 | +3.7% | グローバル | 長期(4年以上) |

| 再保険会社によるライブポートフォリオデータへの需要 | +2.8% | 主要再保険ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使用量ベース保険(UBI)の普及拡大

テレマティクスを活用した使用量ベース保険(UBI)は、リアルタイムのドライバー行動が静的な人口統計要因に取って代わるにつれ、個人および商用自動車保険料を再定義しています。Progressiveは2025年2月において純保険料収入66億8,400万米ドルを計上し、前年比17%増を記録しましたが、これは現在同社契約の18%を占めるテレマティクス保険が主な牽引役となっています。フリート事業者も同様の成果を得ており、ある高級輸送事業者はSamsaraのコネクテッドオペレーションスイートを導入した後、保険費用を15%削減し、きめ細かな行動スコアリングに対する企業需要を裏付けています。[2]StockTitan、「SamsaraのAIプラットフォームがこの高級輸送フリートをどのように変革したか」、stocktitan.net AI主導のパターン認識はさらに衝突リスクの高い操作を予測し、事前コーチングを可能にすることで事故発生頻度を低下させ、最終的に保険会社の損害率を改善しています。

スマートホームおよび産業用センサーの採用

水漏れ、火災、設備故障は、財産および産業上の損失の大部分を占めており、低コストのセンサーは損害が拡大する前にユーザーと保険会社に警告することで、こうした課題に対処しています。State Farmは200万個のTing電気火災センサーを配布し、70万件のコネクテッドホームにわたる関連保険金請求を80%削減したと報告しています。商業分野では、HSBのRelayrアナリティクスソリューションが、事業中断を防ぐ予知保全を通じてエレベーター保守パートナーの収益を12%向上させています。保険会社はこれらの予防効果に対応し、デバイスのより広範な普及を促すために、保険料を5%〜20%割り引くインセンティブを提供しています。

IoTハードウェアおよび接続コストの急速な低下

グローバルなセルラーIoTサブスクリプション数は、規模の経済および専用チップセットによるユニットコストとエネルギー消費の低減により、2027年までに30億件を超える見込みです。Qualcommだけで2024年にIoTチップから10億米ドル以上の収益を上げており、専用シリコンの商業的成熟度を証明しています。eSIMなどのイノベーションがデバイスのオンボーディングを効率化し、バッテリーレスセンサーがフィールドメンテナンスを最小化しています。これらのコスト低減の傾向は、歴史的にテレマティックスリスク管理を採用する資本を持たなかった中小企業にとってのアクセスを拡大し、IoTインシュアランス市場の拡大に貢献しています。

データ主導型価格設定に対する規制の推進

法律は、IoT対応引受の前提条件として、透明なデータ利用と強固なサイバーセキュリティを義務付けています。欧州のデータ法は、2024年1月から製造業者がユーザーフレンドリーなデータポータビリティを保証することを義務付けており、マルチブランドセンサーエコシステムへの長年の障壁を取り除いています。カリフォルニア州のSB 354は消費者の同意を法制化し、二次的なデータ共有を制限することで、保険会社を許可ベースの分析へと誘導しています。侵害通知と製品セキュリティに関する厳格なタイムラインが、セキュリティを設計段階から組み込んだハードウェアおよびクラウドインフラへの投資を促進し、信頼主導型の成長を加速させています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびサイバー脆弱性 | -4.3% | グローバル、EUおよびカリフォルニア州でより厳格 | 短期(2年以内) |

| レガシーコアシステムの統合 | -3.1% | 北米およびヨーロッパ | 中期(2〜4年) |

| センサーデータの信頼性ドリフト | -2.8% | グローバルな産業利用 | 長期(4年以上) |

| OEM・保険会社間のデータに関する独占禁止規制 | -1.9% | 米国および欧州の自動車分野 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティリスク

2024年7月のグローバルなITアウテージは850万のシステムに打撃を与え、100億〜150億米ドルの経済的損失をもたらし、相互接続されたデバイスが持つシステミックリスクを浮き彫りにしました。Zurichは電子機器メーカーが直面するトップ5リスクのひとつにサイバー脅威を挙げており、侵害されたファームウェアが保険会社と被保険者の双方に連鎖的な損失を引き起こす可能性について警告しています。欧州の近く施行されるサイバーレジリエンス法への不準拠は、違反ベンダーに対して最大1,500万ユーロの制裁金を科す可能性があり、採用の摩擦を生じさせる一方で、最初からセキュアなアーキテクチャを構築する企業にとっては競争上の堀となっています。

レガシーコア統合の複雑性

世界の多くの保険会社は、高速なIoTデータストリームを取り込めないCOBELベースの保険契約システムを依然として運用しています。近代化プロジェクトは多くの場合、複数年にわたり、数億ドルの予算を要するため、デジタルネイティブの新規参入者と従来型の保険会社との間に短期的な能力格差を生じさせています。レガシーコアをマイクロサービスでラップする「ストラングラーフィグ」ハイブリッドアプローチが実用的な手段として台頭しているものの、学習曲線は依然として、特に複合ライン型の既存大手においてスケーラブルなIoT展開を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがデジタルトランスフォーメーションを牽引

クラウド環境はIoTインシュアランス市場の63.20%を占めており、年平均成長率(CAGR)30.70%で拡大し、クラウドプラットフォーム向けのIoTインシュアランス市場規模を2031年までに1,663億1,000万米ドルに引き上げる見込みです。弾力的なコンピューティング、APIのオープン性、管理されたセキュリティパッチにより、保険会社は資本集約型のデータセンターを維持する必要がなくなります。Samsaraのコネクテッドオペレーションクラウドは2025年第4四半期に年間経常収益(ARR)14億5,800万米ドルに達し、スケーラブルなテレメトリアーキテクチャが企業採用へとつながる様子を示しています。

オンプレミス展開は、厳しく規制された法域や、データ主権規定がオフショア処理を禁止している地域では継続しています。それでも、FedRAMP HighやISO 27018などのセキュリティ認証がマルチテナントクラウドに関する認識されたリスクを低減しており、ローカルサーバーからの段階的な移行を促しています。エッジノードはクラウドスタックへの統合が進んでおり、中央分析が価格算定アルゴリズムを精緻化する一方で、自動運転車の保険向けの超低レイテンシを確保しています。ハイブリッドモデルが成熟するにつれ、保険会社は一元化された保険数理監督を損なうことなく、状況に応じた柔軟性を獲得しています。

保険種別:損害保険のリーダーシップが生命保険の台頭に直面

損害保険は2025年収益の47.80%を占め、製品クラス別IoTインシュアランス市場規模において最大のシェアを誇っています。スマートホームおよび産業用センサーは具体的な損失回避効果をもたらし、損害保険を最初の採用者として自然に位置づけています。しかし、生命保険の引受会社は年平均成長率(CAGR)33.20%で成長しており、継続的なウェアラブルデータを活用して死亡率の前提条件を精緻化し、動的な保険料を通じて健康的な行動にインセンティブを与えています。

商業ラインでは、予知保全が傷害発生頻度を低下させる労働者災害補償において、産業用IoTの組み込みが進んでいます。遡及的な損害調整から予防的な分析へのシフトは複合損害率を圧縮し、実証可能なポートフォリオテレメトリーを求める再保険会社にとっても魅力的です。長期的には、単一のセンサースイートを中心に生命、自動車、住宅保険を組み合わせるクロスライン・バンドルが、歴史的な商品の境界を曖昧にし、データ中心型プラットフォームを有利にするでしょう。

IoT技術タイプ別:車両テレマティクスの成熟とウェアラブルイノベーションの台頭

車両テレマティクスは2025年においてIoTインシュアランス市場シェアの43.60%を占め、使用量ベース価格設定の基盤として引き続き重要な位置を占めています。北米とヨーロッパにおける成熟した電子ログデバイス(ELD)義務化が強固なデバイス基盤を生み出し、保険会社が規模に応じたリスクスコアリングを適用できるようにしています。しかし、ウェアラブルおよびヘルスデバイスは年平均成長率(CAGR)32.80%を示しており、損失防止が持続的な行動変容と直接相関するバイオメトリック主導の引受へのシフトを裏付けています。

スマートホームセンサーは水漏れや電気火災による保険金請求を大幅に削減し、即時アラートと保険料割引に惹かれる住宅所有者の間で普及が進んでいます。産業用ゲートウェイは設備のリアルタイム指標を予知保全モデルに送り込み、事業中断を抑制しています。環境センサーはパラメトリック型保険の基盤となっており、例えばリモートの洪水計が自動的に支払いをトリガーして、極端な気象変動から中小企業を守り、迅速な保険金支払いによって顧客の信頼を強固なものにしています。

エンドユーザー産業別:自動車の成熟がヘルスケアイノベーションを後押し

自動車フリートおよび個人ライン向けは2025年に収益の33.00%を占め、数十年にわたるテレマティクスの進化に支えられています。2025年には、日本の損害保険会社であるアイオイ ニッセイ同和損保が岡山県で外国人観光客を対象としたテレマティクスアプリを展開し、交通安全の向上と地域旅行の促進を図りました。しかし、ヘルスケアは保険会社が継続的な血糖値、心拍数、睡眠データを活用して動的な死亡率モデルと予防ケアインセンティブを構築するなか、年平均成長率(CAGR)31.60%で最も急速に成長しています。

住宅市場は水漏れおよび火災センサーによる保険料割引を活用しており、産業施設は予定外のダウンタイムを削減するために振動・温度プローブを展開しています。予定外のダウンタイムはしばしば1回の停止で数百万ドルのコストを生じさせます。物流および公共インフラプロジェクトは貨物トラッカーおよび構造ヘルスモニタリングを活用して輸送損失を軽減し、資産寿命を延ばしています。将来の競争優位は、自動車、住宅、ヘルス、商業資産にわたる複数ドメインのシグナルを統合し、顧客レベルのホリスティックなリスクグラフを生成することにあります。

地域分析

北米が2025年において37.20%の収益シェアを占めるのは、確立されたテレマティクス規制と消費者の広範な受容によるものです。State FarmによるTingセンサーの大規模展開とProgressiveの保有契約数18%増は、センサーを介した価値提案への広範なシフトを示しています。カナダの規制当局はAIDA(自動化および革新的データ保護法)およびCPPA(消費者プライバシー保護法)のプライバシー法をイノベーションと消費者主権のバランスを取るよう調整しており、段階的ながら着実なデバイス普及を促進しています。

ヨーロッパはEUデータ法および近く施行されるサイバーレジリエンス法を通じて一体的な成長を遂げており、27加盟国全体でデバイスセキュリティとデータ共有を標準化しています。欧州保険年金監督局(EIOPA)は保険会社の17%がすでにIoT連動の自動車保険を提供していると指摘しており、コンプライアンスの枠組みが消費者の信頼を構築するにつれて普及率が上昇すると予測しています。ドイツ、フランス、英国が採用を先導しており、新しいEU加盟国は大規模なIoT展開に必要なブロードバンドカバレッジを拡大するコヒージョンファンドの恩恵を受けています。

アジア太平洋は年平均成長率(CAGR)33.00%を記録しており、インドが外国直接投資(FDI)上限を100%に引き上げて多国籍資本を招致していること、および中国の金融規制当局(NFRA)がAIとデータガバナンスルールを明確化するガイドラインを策定していることが成長を牽引しています。オーストラリアおよびニュージーランドのフリートにおけるテレマティクスユニット数は、2023年の160万台から2028年までに270万台へと増加し、地域の自動車分野における優位性を確固たるものにするでしょう。日本は三井住友海上保険などの保険会社内で段階的な生成AI実証実験を推進し、綿密なリスク文化を補完することで、急激な業務上のシフトを回避しています。

ラテンアメリカおよび中東・アフリカは依然として黎明期にありますが、大きな可能性を秘めています。メキシコの5Gカバレッジの改善とブラジルのオープンインシュアランス制度により、採用の遅れが短縮されることが期待されています。湾岸協力会議(GCC)加盟国はスマートシティの大型プロジェクトに投資しており、組み込まれたセンサーグリッドが、インフラ、財産、サイバーラインの商業用IoT保険と自然に結びついています。

競争環境

IoTインシュアランス市場は、伝統的な保険会社の深みとベンチャー支援のインシュアテックの機動性のバランスをとっています。Munich ReによるNext Insuranceの買収は、デジタル引受をERGOサブシディアリーに組み込み、リアルタイムのポートフォリオデータフィードを確保するための再保険会社の広範な戦略を反映しています。Travelersは4億3,500万米ドルでCorvusを買収し、サイバー専門知識を強化するとともに、テレマティクスとサイバー引受のさらなる融合を図りました。

多くの保険会社にとって、パートナーシップは直接的な合併・買収(M&A)を凌駕しています。Allianz PartnersはヘルメットメーカーのCosmo Connectedと提携し、マイクロモビリティ保険を販売時点でコネクテッドヘルメットに組み込みました。Bamboo InsuranceはWhisker LabsのTingセンサーを無償で配布しており、デバイス補助金がリスク回避をロイヤルティへと転換する様子を示しています。Descartes Underwritingなどのスタートアップは、Previsico等のパートナーが展開する高密度センサーネットワークを通じた洪水リスク移転に向けたパラメトリックモデルに注力し、十分にサービスが届いていない中小企業(SMB)セグメントに対応しています。

センサーデータの取り込み、予測分析、および即時の保険金請求自動化をめぐる知的財産競争が激化しています。保険会社とチップメーカーの双方からの特許出願は、生のテレメトリーを価格設定および損失回避の推奨に変換するユニークなアルゴリズムを制御することの戦略的価値を示しています。テレメトリーハードウェアのコストが低下するにつれ、持続可能な差別化は分析の深さ、エコシステムのリーチ、およびブランドの信頼へとますます軸足を移しています。

IoTインシュアランス業界リーダー

Octo Telematics S.p.A.

Cambridge Mobile Telematics, Inc.

Geotab Inc.

CalAmp Corp.

Samsara Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SoracomとMarubeniがグローバルなIoT接続性を拡大するための合弁会社を設立し、複数産業にわたる保険アプリケーションの基盤を強化しました。

- 2025年4月:Bamboo InsuranceがTingプログラムを開始し、Whisker Labsの火災防止センサーを5,000件の住宅所有者に配布しました。

- 2025年3月:Munich ReがNext Insuranceの買収を完了し、ERGO内でIoT対応商品を加速させました。

- 2025年3月:Selective InsuranceがTingを付加価値住宅所有者サービスカタログに統合しました。

- 2025年2月:Allianz PartnersがCosmo Connectedと協力し、マイクロモビリティ保険をコネクテッドヘルメットに直接組み込みました。

- 2025年1月:アイオイ ニッセイ同和損保が岡山県で外国人観光客を対象としたテレマティクスアプリを展開し、交通安全の向上を図りました。

グローバルIoTインシュアランス市場レポートのスコープ

IoT接続型保険は、保険会社とIoTソリューションプロバイダーの双方に新たな可能性を開きました。各社はセンサーを活用して被保険リスクの状態を監視し、保険バリューチェーン全体にわたって分析することが可能です。

IoTインシュアランス市場は、エンドユーザー産業(小売・商業、住宅(スマートホーム)、自動車、産業、ヘルスケア)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| クラウド |

| オンプレミス |

| 損害保険 |

| 生命保険 |

| 健康保険 |

| 商業ライン |

| 車両テレマティクス |

| スマートホームセンサー |

| ウェアラブルおよびヘルスデバイス |

| 産業用IoTゲートウェイ |

| 環境・パラメトリックセンサー |

| 小売・商業 |

| 住宅(スマートホーム) |

| 自動車 |

| 産業 |

| ヘルスケア |

| 公共インフラ |

| 物流・ナビゲーション |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米のその他地域 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパのその他地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| アジア太平洋のその他地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東のその他地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカのその他地域 | ||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| 保険種別 | 損害保険 | ||

| 生命保険 | |||

| 健康保険 | |||

| 商業ライン | |||

| IoT技術タイプ別 | 車両テレマティクス | ||

| スマートホームセンサー | |||

| ウェアラブルおよびヘルスデバイス | |||

| 産業用IoTゲートウェイ | |||

| 環境・パラメトリックセンサー | |||

| エンドユーザー産業別 | 小売・商業 | ||

| 住宅(スマートホーム) | |||

| 自動車 | |||

| 産業 | |||

| ヘルスケア | |||

| 公共インフラ | |||

| 物流・ナビゲーション | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米のその他地域 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパのその他地域 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| アジア太平洋のその他地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東のその他地域 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカのその他地域 | |||

レポートで回答される主な質問

IoTインシュアランス市場の現在の規模はどのくらいですか?

IoTインシュアランス市場は2026年において682億7,000万米ドルと評価されており、2031年までに2,475億8,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウドプラットフォームは2025年において63.20%のシェアを誇り、重い設備投資なしにリアルタイムのデータ処理をサポートするため、年平均成長率(CAGR)30.70%でリードしています。

なぜ生命保険が最も急速に成長している保険種別なのですか?

ウェアラブルセンサーが継続的なバイオメトリックデータを提供し、個別化された保険料の設定を可能にしているため、生命保険商品は年平均成長率(CAGR)33.20%で成長しています。

最も高い成長可能性を持つ地域はどこですか?

アジア太平洋はインドや中国などの市場における急速なデジタル採用と外国投資規制の自由化により、年平均成長率(CAGR)33.00%で成長しています。

コネクテッドデバイスはどのようにして保険損失を削減しますか?

センサーはリアルタイムで過速度、水漏れ、電気障害などの異常を検知し、保険金請求の頻度と規模を低下させる予防措置を可能にします。

IoTインシュアランス採用の主な障壁は何ですか?

サイバーセキュリティの脅威、厳格なデータプライバシー法、およびレガシーの保険契約管理システムとの複雑な統合が主要な課題として挙げられます。

最終更新日: