オマーンICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

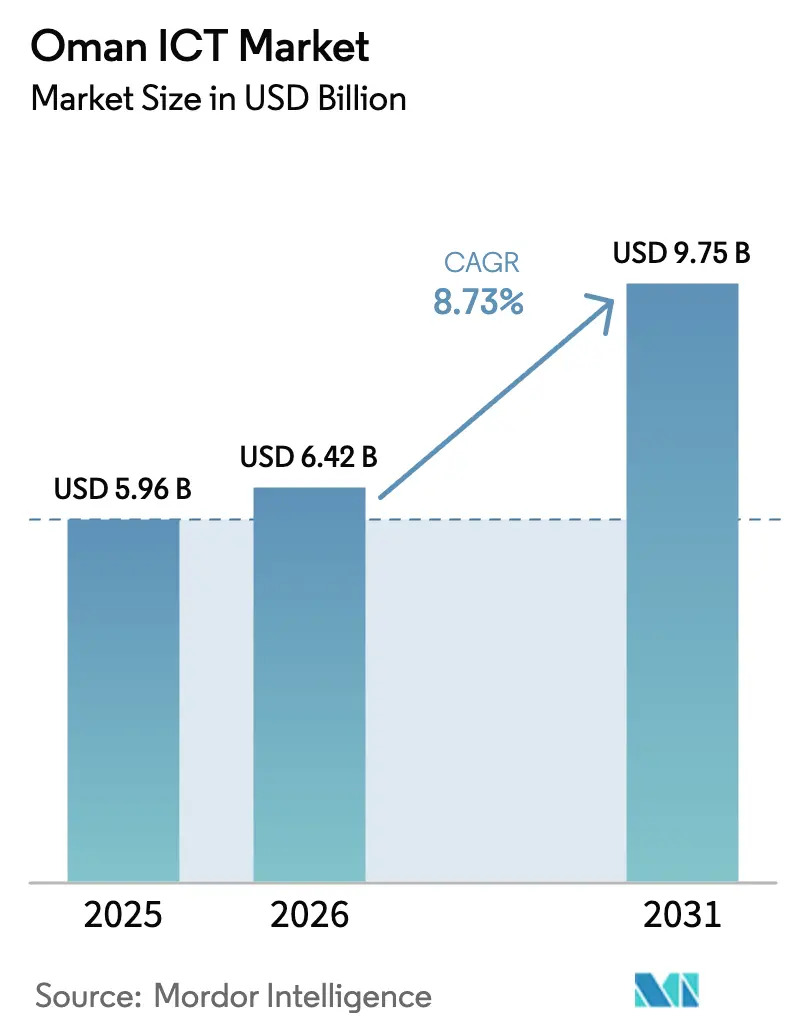

| 基準年の市場規模 (2025) | 5.96 十億米ドル |

| 市場規模 (2026) | 6.42 十億米ドル |

| 市場規模 (2031) | 9.75 十億米ドル |

| 成長率 (2026 - 2031) | 8.73% CAGR |

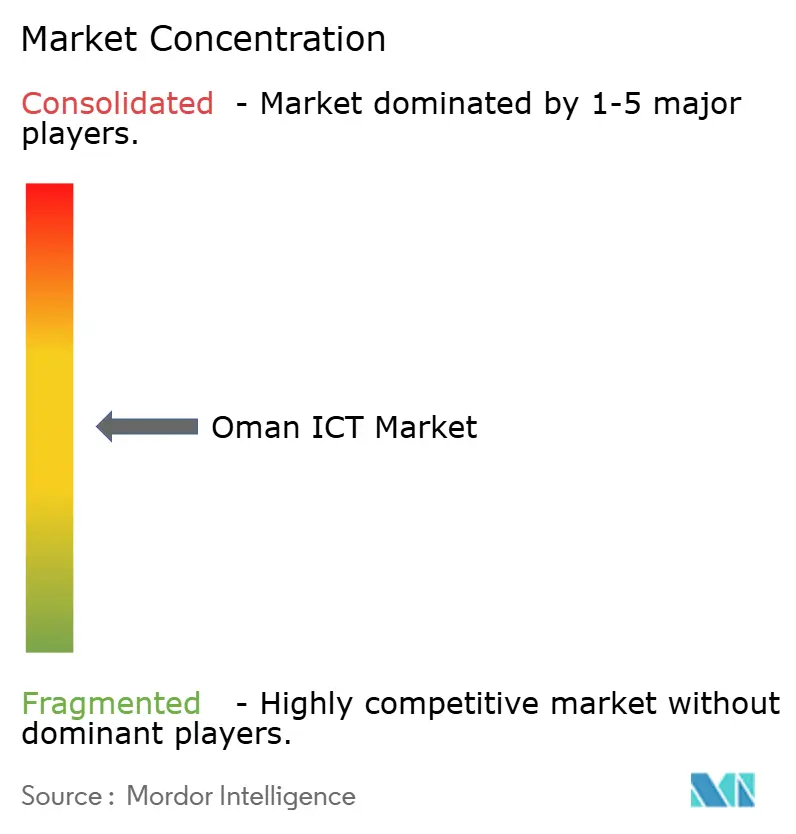

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオマーンのオマーンのオマーンICT市場分析

オマーンICT市場規模は、2025年の59億6,000万USDから2026年には64億2,000万USDに拡大し、2031年までに97億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 8.73%で成長すると予測されています。堅調な公共部門のデジタル化プログラム、ソブリンクラウドの義務化、および国内半導体クラスターの台頭が、従来の接続性を超えた需要を拡大させ、クラウド、サイバーセキュリティ、および人工知能への高付加価値支出を牽引しています。省庁の運営コスト削減、銀行・小売業者の市場投入期間短縮、および多国籍企業のデータ主権コンプライアンス向上に貢献するセグメントで勢いが最も強まっています。クラウド、アナリティクス、エッジソリューションとプロフェッショナルサービスを組み合わせたベンダーが大型案件を獲得しており、これは企業が複雑なハイブリッドアーキテクチャに取り組んでいるためです。競争は健全であるが断片化はしておらず、3つのモバイルオペレーターがアクセスネットワークを支配し、少数のソブリンクラウドプロバイダーがハイパースケールコンピューティング容量を管理しています。

主要レポートのポイント

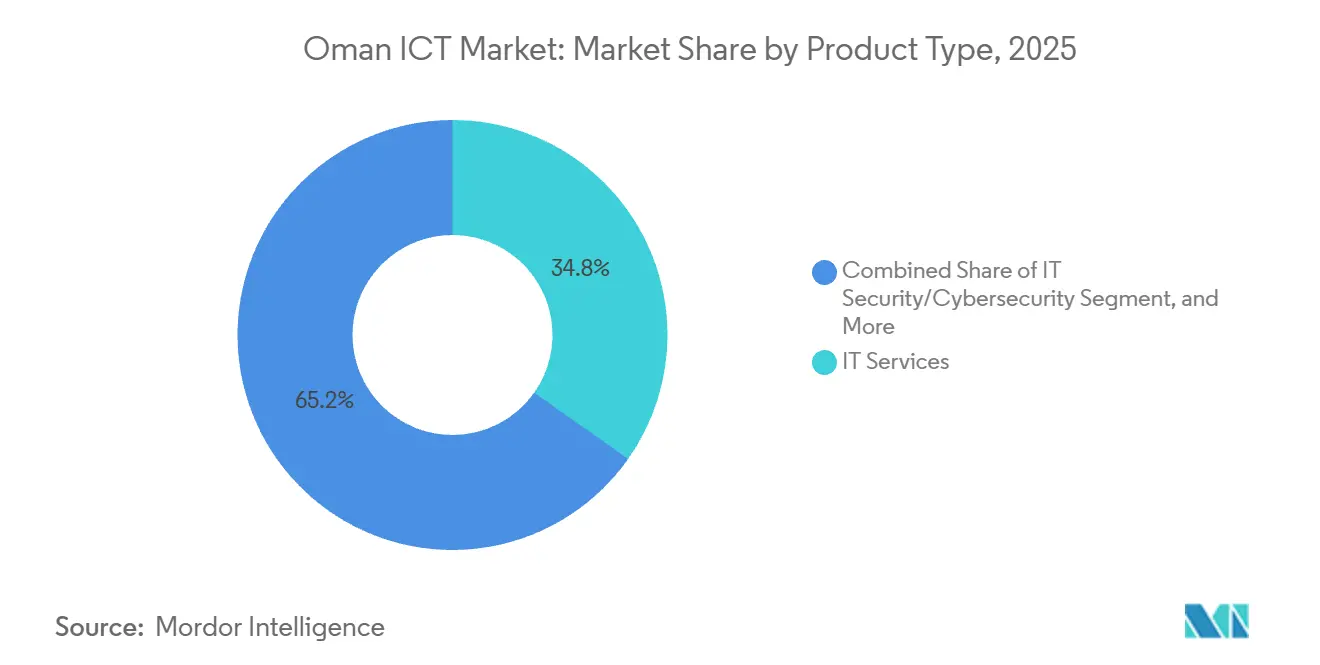

- 製品タイプ別では、ITサービスが2025年に34.78%の収益シェアでトップとなり、ITセキュリティおよびサイバーセキュリティは2031年までに9.12%のCAGRを記録する見込みです。

- 企業規模別では、大企業が2025年に市場シェアの54.21%を占め、中小企業は同期間に9.42%のCAGRを達成する見込みです。

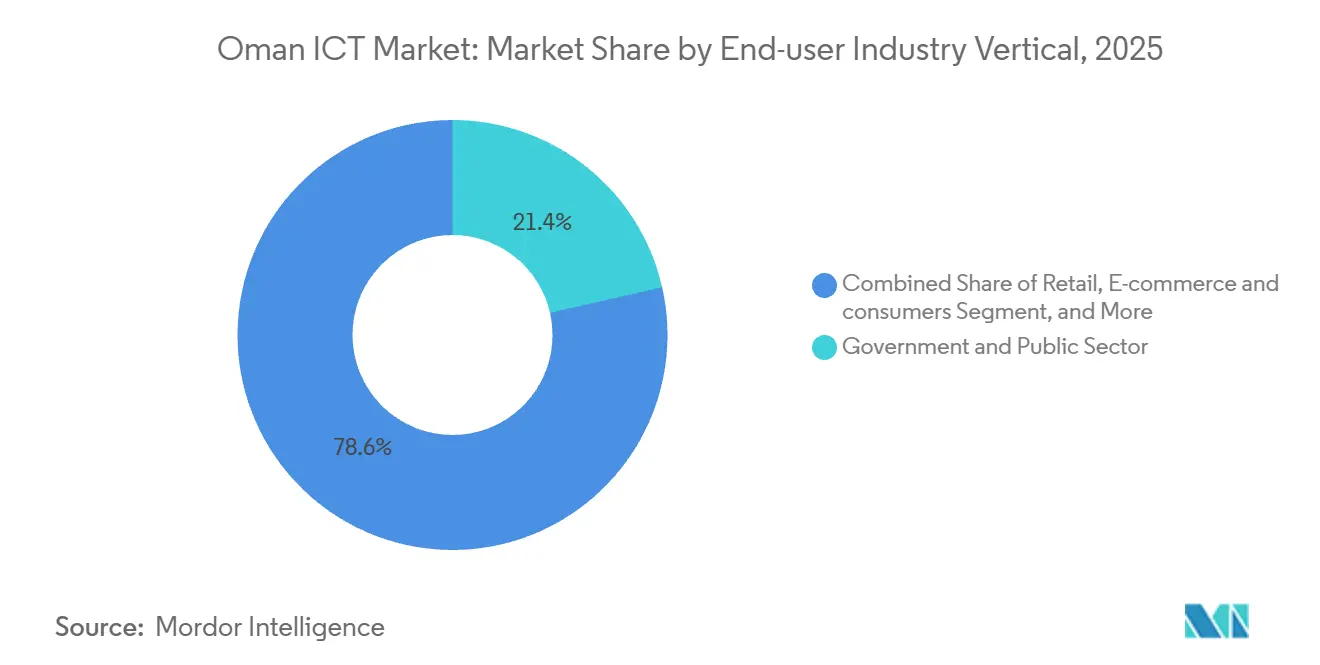

- エンドユーザー産業別では、政府・公共部門が2025年の支出において市場シェアの21.44%を占めましたが、小売・Eコマースおよび消費者は2031年までに9.65%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オマーンICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府デジタルトランスフォーメーションプログラムとビジョン2040 | +2.1% | 全国規模、マスカットおよびドファール県での早期成果 | 中期(2〜4年) |

| 全国的な5Gおよびファイバーブロードバンドの拡大 | +1.8% | 全国規模、都市部および産業ゾーンを優先 | 短期(2年以内) |

| クラウド導入とデータセンター投資の拡大 | +1.5% | 全国規模、マスカット、イブリ、サラーラ、ドゥクムに集中 | 中期(2〜4年) |

| インターネット普及率とスマートフォン利用の増加 | +1.2% | 全国規模 | 短期(2年以内) |

| グリーンAIデータセンターとオマーンデジタルトライアングル構想 | +1.0% | バルカ、ドゥクム、スール | 長期(4年以上) |

| 国家半導体プログラムによる地域テック製造の促進 | +0.9% | サラーラおよびマスカット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府デジタルトランスフォーメーションプログラムとビジョン2040

オマーンのビジョン2040とタハウル変革ロードマップは、公共調達を共有デジタルプラットフォームへとシフトさせ、重複を削減し、エンドツーエンドのスイートを提供できるベンダーを優遇しています。タハウルプロジェクト36件のうち25件が2024年11月までに完了し、優先公共サービスの74%がオンライン化されたことは、サイロ化されたITシステムからの決定的な脱却を示しています。[1]Oman.om、「タハウルプロジェクト状況更新」、oman.om オマーンビジネスプラットフォームは2025年9月までに280万件のトランザクションを処理し、市民のシームレスな電子サービスへの需要を実証し、ワークフロー自動化ツールへの需要を高めています。ITHCAの子会社であるデジタルトランスフォーメーションマネジメントカンパニーは、2024年に12件の政府契約を獲得することでこの変化を活用し、公共部門プロセスを習得した企業に規模の優位性が生まれることを示しました。国家オープンデータポータルは2025年9月に350以上のデータセットとともに開設され、ソブリンクラウド上でホストされるアナリティクスおよびAIワークロードのパイプラインを開きました。オマーンの国連電子政府発展指数は2024年に0.8576に改善し、インフラの準備状況を確認し、システムインテグレーターの展開リスクを低下させています。

全国的な5Gおよびファイバーブロードバンドの拡大

Vodafone Omanは2025年2月までに2,572か所以上の5Gサイトを完成させ、人口カバレッジ98%超を達成し、積極的な設備投資と地域ファイナンスが競争基盤をリセットし、企業を低遅延IoTアプリケーションへと向かわせることを実証しました。[2]Vodafone Oman、「ネットワーク実績2025」、vodafone.om Omantelの2026年1月の5Gスタンドアローンへのアップグレードにより、ネットワークスライシングとVoice-over-5Gが導入され、自律型港湾物流および公共安全アナリティクス向けの差別化された企業SLAが実現しました。Oman Broadband Companyは2024年までにマスカットで93.4%のファイバーカバレッジを達成しましたが、他の都市部では45.2%にとどまり、卸売アクセスプラットフォームの機会を生む地域格差が浮き彫りになっています。オープンアクセスモデルは小規模サービスプロバイダーの資本支出を軽減し、マルチテナンシーの採用を加速させます。Ooredooの2Africaの海底ケーブル陸揚げにより、オマーンは45,000kmのグローバルネットワークに接続され、帯域幅コストが低下し、多国籍企業のハイブリッドクラウド戦略を支援しています。

クラウド導入とデータセンター投資の拡大

データ居住義務の強制化がハイパースケーラー市場を分断し、容量をローカル化するプロバイダーに報酬をもたらしています。Oman Data Parkは2025年10月にイブリでOracle Cloud Infrastructureのセカンダリ専用リージョンを開設し、マスカットへの10Gbpsリンクによる自動フェイルオーバーを提供し、規制対象ワークロードのコンプライアンスを保証しています。Omantelの2024年3月のAWSとの合意により、グローバルプラットフォームを国家規則に合わせるローカルアーキテクトを育成するクラウドセンターオブエクセレンスが設立されました。OQは2025年5月にSAP SEと提携し、ローカルプライベートクラウドでS/4HANAを稼働させ、産業企業がソブリン施設内でERPスタックを再プラットフォーム化している様子を示しました。電力は依然として制約要因であり、Oman Data Parkの容量は2030年までに20MWに倍増し、Solar Wadiとの共同プロジェクトによりAIラックの10倍の電力消費を相殺するための1.4MWの太陽光発電が追加されます。2025年9月の国際データセンター機構とのオマーンデジタルトライアングル合意は、バルカ、ドゥクム、スールにギガワット規模のグリーンセンターを目標とし、再生可能エネルギーと沿岸アクセスが次の容量拡大の波を定義することを示しています。

グリーンAIデータセンターとオマーンデジタルトライアングル構想

オマーンは、太陽光、風力、海水冷却を統合した目的特化型グリーン施設に大規模AIコンピュートを集中させています。デジタルトライアングルの3つの計画データセンターは最大1ギガワットの容量を集約し、国内の既存40MWのフットプリントをはるかに上回り、アフリカおよび南アジアのワークロードの代替ランディングポイントとしてオマーンを位置づけています。初期設計では1.3未満のPUE目標と直接海底ファイバーリンクが規定されており、ハイパースケーラーが炭素排出量と遅延の両方の要件を満たすことを可能にしています。バルカ、ドゥクム、スールの地方自治体は再生可能エネルギー農場に隣接する土地を確保し、電力伝送損失を低減し、許認可サイクルを加速させています。国内機器サプライヤーは、バッテリーストレージ、モジュール型水素燃料電池、高密度冷却リグへの波及効果を期待しています。投資家はこのプロジェクトを、近隣湾岸経済圏の内陸データセンターを脅かす電力価格ショックに対するヘッジとして捉えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なICTスキルの深刻な不足 | -1.3% | 全国規模、AI、サイバーセキュリティ、データサイエンスで最も深刻 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーへの懸念の高まり | -0.9% | 全国規模、越境データフローへの波及 | 短期(2年以内) |

| データローカライゼーションおよびテレコム法改正に関する規制の不確実性 | -0.6% | 全国規模、多国籍企業に影響 | 中期(2〜4年) |

| 成長段階のテックスタートアップへの資金ギャップ | -0.5% | 全国規模、マスカットのスタートアップエコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なICTスキルの深刻な不足

ICT部門のオマーン化率は2024年に62.02%に上昇しましたが、企業はAI、サイバーセキュリティ、データエンジニアリングプロジェクトで依然として外国人専門家に大きく依存しています。マキーンプログラムは2025年末までに10,000人のオマーン人をスキルアップさせることを目指していますが、高度なモデルファインチューニングやゼロトラスト設計ではなく、エントリーレベルのリテラシーに焦点を当てています。2026年1月に開設されたOmantelアカデミーは4年間で1,200の研修枠と500の新規雇用を創出する計画ですが、この数字は2024年第3四半期だけで創出された1,728のICTポジションと比較すると見劣りし、供給不足が3倍以上であることを示唆しています。イルティカリーダーシップスキームは57省庁の中堅幹部に焦点を当てており、初級エンジニアリングポジションが空席のままとなり、システムインテグレーターが人材を輸入せざるを得ない状況です。2025年4月のIMF評価では、オマーンはデジタルスキルで湾岸諸国に追いつくためにより多くの投資が必要であると結論付けられ、労働力不足が依然として拘束的な制約であることが確認されました。[3]IMF、「オマーン経済評価2025」、imf.org

サイバーセキュリティおよびデータプライバシーへの懸念の高まり

サイバー詐欺事件は2025年上半期に50%増加し、オマーン王立警察のデータによると、ディープフェイクや偽装Eコマースサイトによる詐欺事件が前四半期比35%増加しました。オマーンコンピュータ緊急対応チームは2024年最初の9か月間に136件のイベントを処理しましたが、民間部門の開示は任意であり、リスク引受を妨げる情報ギャップが生じています。電気通信規制局は2024年9月に72時間以内の侵害通知を義務付けましたが、罰則スケジュールはまだ保留中であり、コンプライアンス予算が不確実な状態です。医療ネットワークは脆弱であり、施設の50%以上が画像アーカイブシステムを欠き、60%が500Mbps未満のリンクで運用されており、患者データがランサムウェアにさらされています。オマーンはITUグローバルサイバーセキュリティ指数でTier-1ステータスを達成しましたが、24時間365日のSOCカバレッジを持たない中小企業は依然として容易な標的であり、デジタルサービスの採用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サイバーセキュリティが従来のITサービスを上回る

ITサービスは2025年のオマーンICT収益の34.78%を生み出し、企業資源計画の展開、マルチクラウド移行コンサルティング、マネージドネットワークに支えられています。オマーンICT市場規模の帰属は、変更管理プロジェクトとアプリケーションモダナイゼーションが依然として利益プールであることを強調しています。マネージドセキュリティとクラウドプラットフォームサポートは、インテグレーターをハードウェアリセラーと差別化する安定した継続的収益をもたらします。

ITセキュリティセグメントは9.12%のCAGRを達成すると予測されており、データローカライゼーションの義務化とランサムウェア事件がゼロトラスト支出を促進するにつれて、オマーンICT市場シェアを拡大しています。購買者が運営費用型クラウド容量にシフトするにつれてハードウェアマージンは縮小し、顧客関係管理とサプライチェーンアナリティクス向けのサービスとしてのソフトウェアが普及しています。通信サービスは価格圧縮に直面していますが、新しい海底ケーブルに結びついた卸売容量によってこれを相殺しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:中小企業のデジタル化が加速

大企業は2025年に支出の54.21%を占め、国営エネルギー、銀行、テレコム事業体がクラウド、モノのインターネット、AIの複数年プログラムを開始しました。これらの主要プロジェクトは、インフラ、アプリケーション、マネージドサービスを5年契約にまとめ、ベンダーロックインを強化しながら安定したキャッシュフローを確保しています。

中小企業は9.42%のCAGRで成長し、2031年までにオマーンICT市場シェアを拡大すると予測されています。フューチャーファンドオマーンの3億6,400万USDの配分がクラウドサブスクリプションとEコマースプラットフォームを補助しています。Visaの調査では、デジタル決済小売業者の65%が収益増加を経験し、販売時点管理のデジタル化が売上増加につながることが証明されました。中小企業は在庫、決済、アナリティクスをパッケージ化したサブスクリプションバンドルに引き寄せられ、統合の負担を軽減しています。

エンドユーザー産業垂直別:小売・Eコマースが急増

政府・公共部門は、267のサービスを自動化し、入札をオンラインで一元化した後、2025年の支出の21.44%を占めました。これらのプロジェクトは、保証された複数年の保守予算と安定した更新サイクルを通じてオマーンICT市場を支えています。

小売・Eコマースおよび消費者は、スマートフォンの普及、国家決済ゲートウェイ、支援的なEコマース法制に牽引され、2031年までに9.65%のCAGRを記録すると予測されています。Petroleum Development Omanなどの石油・ガス事業体は、予測アナリティクス、モノのインターネットセンサー、プライベート5Gネットワークに10億USD以上を投資しました。銀行はモバイル製品を展開し、マネーロンダリング防止規則を遵守するためにクラウドネイティブコアを採用し、製造業とユーティリティはプロセス最適化のためにIoTテレメトリに依存しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

マスカットは引き続き大部分のファイバールート、データセンターラック、企業本社を擁し、オマーンICT市場の中核となっています。Oman Broadbandは2024年までに首都で427,904戸を通過しましたが、他の地域では464,431戸にとどまり、第二都市が解消を急ぐインフラ格差を示しています。2025年9月のデジタルトライアングル協定により、バルカ、ドゥクム、スールにグリーンのギガワット規模データセンターが設置され、海底ケーブルへの容易なアクセスを持つ沿岸ハブへと容量がシフトします。

サラーラは、2024年のOoredooの2Africaケーブル陸揚げ後にコンピュートハブへと変貌しており、東アフリカおよび南アジアへの遅延を短縮し、CDNおよびクラウドインターコネクトプロバイダーを誘致しています。ドゥクムの特別経済区は産業IoTパイロットとエッジノードを組み合わせ、物流、石油化学、金属のフィールドラボを創出しています。政府のオープンアクセスファイバー規制により新規参入者の設備投資が削減され、予測期間中にマスカット以外のカバレッジがほぼ同等水準に引き上げられるはずです。

湾岸協力会議内において、オマーンは中立的なソブリンクラウドコリドーとして自らを位置づけています。ITU Tier-1サイバーセキュリティステータスと拡大するハイパースケールフットプリントにより、UAEおよびサウジアラビアへのデータ集中を懸念する企業を引き付けています。STCとのSONICコリドーや、Meeza、Salam、BNetとの二国間協定などの越境事業は、オマーンを地域データルートにさらに組み込んでいます。これらのリンクが深まるにつれて、オマーンICT市場はトランジット料金、インターコネクトトラフィック、マネージドサービス輸出機会から恩恵を受けるでしょう。

競争環境

競争は健全であるが断片化はしていません。3つのライセンスを受けたモバイルプレーヤーがアクセス収益を分け合っていますが、差別化は高まっています。Vodafone Omanは2年以内に市場シェアの約10%を獲得し、2025年1月のOpensignal品質賞14部門中11部門を受賞し、積極的な設備投資と地域ファイナンスが既存の複占を破壊できることを証明しました。Omantelの2026年1月の5Gスタンドアローン開始により、Voice over 5Gと10ms未満のスライスが提供され、自律走行車とテレヘルス向けのプレミアムSLAが実現しました。Ooredoo Omanはネットワーク可用性97.6%でリードし、卸売帯域幅のために2Africaケーブルを活用しています。

ソブリンクラウドでは、Oman Data Parkが公共部門ワークロードの70%以上を管理し、デュアルリージョンフットプリントのためにOracleと提携し、省庁にとって高い切り替えコストを生み出しています。AWS、Microsoft、Huaweiは、Omantel-AWSクラウドセンターオブエクセレンスに見られるように、規制対象の垂直市場に参入するためにジョイントベンチャーまたは専用リージョンを追求しなければなりません。ニッチな破壊者には、学校に600台のIoT充電カートを納入したOnsor Technologiesや、2024年に衛星ブロードバンド加入者で損益分岐点に達したSpace Communication Technologiesなど、ITHCAポートフォリオ企業が含まれます。

サイバーセキュリティ需要は、国内SOCを運営するプロバイダーに集中しています。既存企業は24時間365日の監視をクラウドホスティングとファイバーリンクにバンドルし、純粋なリセラーを締め出しています。TRAがレベル3〜4データにオペレーターライセンスとローカルデータ居住を要求した後、参入障壁が上昇し、国内データセンターをオフショア競合から効果的に保護していますが、ハイパースケーラーのコンプライアンスリスクも高まっています。

オマーンICT産業リーダー

IBM Corporation

Microsoft Corporation

Huawei Investment & Holding Co., Ltd.

Oracle Corporation

Wipro Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Omantelは全国的な5Gスタンドアローンアップグレードを完了し、Voice over 5G、低機能IoTデバイス、自律型港湾運営および公共安全アナリティクス向けの低遅延ネットワークスライシングを実現しました。

- 2026年1月:Omantelはオマーンテルアカデミーを開設し、人材不足を緩和するために4年間で1,200の高度なICT研修枠と500の雇用を約束しました。

- 2025年10月:Oman Data ParkはイブリにOracle Cloud Infrastructureのセカンダリ専用リージョンを開設し、リアルタイムフェイルオーバーのための冗長10Gbps回線でマスカットと接続しました。

- 2025年9月:政府は国際データセンター機構と協定を締結し、バルカ、ドゥクム、スールに3つの相互接続されたグリーンデータセンターからなるオマーンデジタルトライアングルを開発することを決定しました。

オマーンICT市場レポートの範囲

本調査は、市場推定と予測期間の成長率を支援する主要な市場パラメーター、根本的な成長ドライバー、および業界で事業を展開する主要ベンダーを追跡しています。本調査はまた、オマーン全土のさまざまなエンドユーザー産業で使用されるハードウェア、ソフトウェア、ITサービス、テレコムサービスなどのさまざまなタイプから生じる収益も追跡しています。さらに、本調査はオマーンICT市場の概要と主要ベンダープロファイルを提供しています。

オマーンICT市場レポートは、製品タイプ(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ/サイバーセキュリティ、および通信サービス)、企業規模(中小企業、および大企業)、エンドユーザー産業垂直(銀行・金融サービス・保険、政府・公共部門、石油・ガス、ITおよびテレコム、小売・Eコマースおよび消費者、製造・産業、エネルギー・ユーティリティ、医療、その他のエンドユーザー産業垂直)によってセグメント化されています。市場予測はUSD建て金額で提供されます。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび実装 |

| ITアウトソーシング | |

| ビジネスプロセスアウトソーシング | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ/サイバーセキュリティ | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| インフラ保護 | |

| 統合リスク管理 | |

| アイデンティティおよびアクセス管理 | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| 政府・公共部門 |

| 石油・ガス |

| ITおよびテレコム |

| 小売・Eコマースおよび消費者 |

| 製造・産業 |

| エネルギー・ユーティリティ |

| 医療 |

| その他のエンドユーザー産業垂直(輸送、物流、教育、ホスピタリティ等を含む) |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび実装 | |

| ITアウトソーシング | ||

| ビジネスプロセスアウトソーシング | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ/サイバーセキュリティ | アプリケーションセキュリティ | |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| アイデンティティおよびアクセス管理 | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業垂直別 | 銀行・金融サービス・保険 | |

| 政府・公共部門 | ||

| 石油・ガス | ||

| ITおよびテレコム | ||

| 小売・Eコマースおよび消費者 | ||

| 製造・産業 | ||

| エネルギー・ユーティリティ | ||

| 医療 | ||

| その他のエンドユーザー産業垂直(輸送、物流、教育、ホスピタリティ等を含む) | ||

レポートで回答される主要な質問

オマーンICT市場の2026年の規模と2031年までの成長見通しは?

オマーンICT市場規模は2026年に64億2,000万USDに達し、2031年までに97億5,000万USDに達すると予測されており、CAGRは8.73%です。

最も急速に拡大している製品カテゴリーはどれですか?

ITセキュリティおよびサイバーセキュリティは、データローカライゼーションの義務化とランサムウェアリスクの増大に牽引され、9.12%のCAGRで成長すると予測されています。

オマーンにおける中小企業のテクノロジー支出を促進するものは何ですか?

フューチャーファンドオマーンの補助金、国家決済ゲートウェイ、および手頃なサービスとしてのソフトウェアバンドルが、中小企業のICT支出を9.42%のCAGRで推進しています。

番号ポータビリティはテレコム競争にどのような影響を与えますか?

2026年の完全展開により切り替えコストが低下し、通信事業者はバンドルされた5G、クラウドストレージ、サイバーセキュリティサービスで差別化を図るよう促されます。

データセンター事業者が太陽光発電に投資する理由は何ですか?

再生可能エネルギーによる冷却は運営費を10〜15%削減し、カーボンニュートラルなホスティングに関する環境・社会・ガバナンスの義務に合致します。

ICTプロジェクトのタイムラインを脅かす人材ギャップとは何ですか?

労働力の8%のみが高度なICTスキルを持ち、AI、ブロックチェーン、アナリティクスの展開においてプロジェクトの遅延とコスト増加を引き起こしています。

最終更新日: