履物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

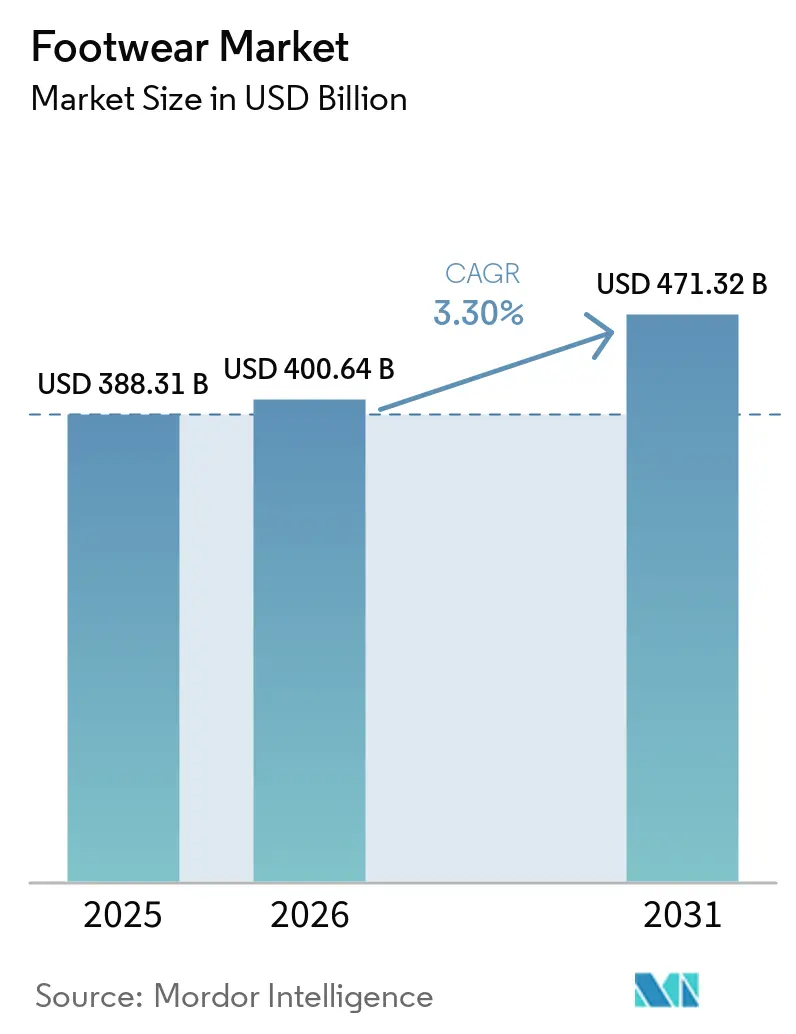

| 市場規模 (2026) | 400.64 十億米ドル |

| 市場規模 (2031) | 471.32 十億米ドル |

| 成長率 (2026 - 2031) | 3.30% CAGR |

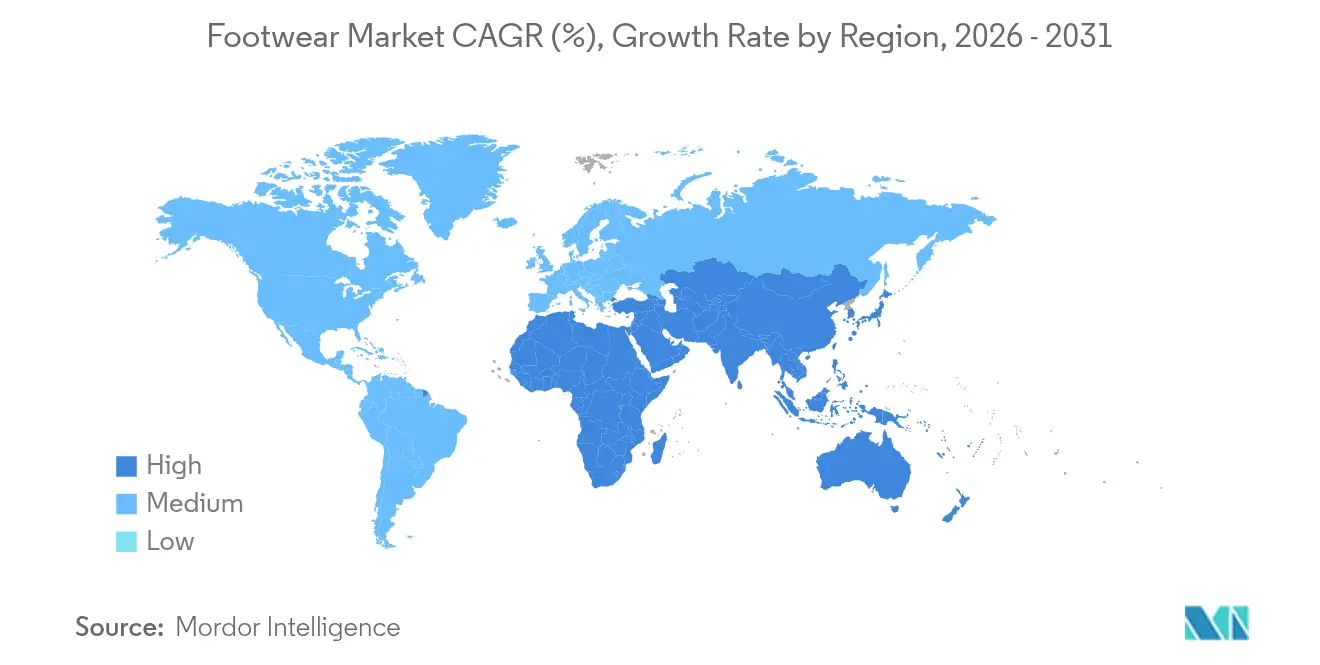

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

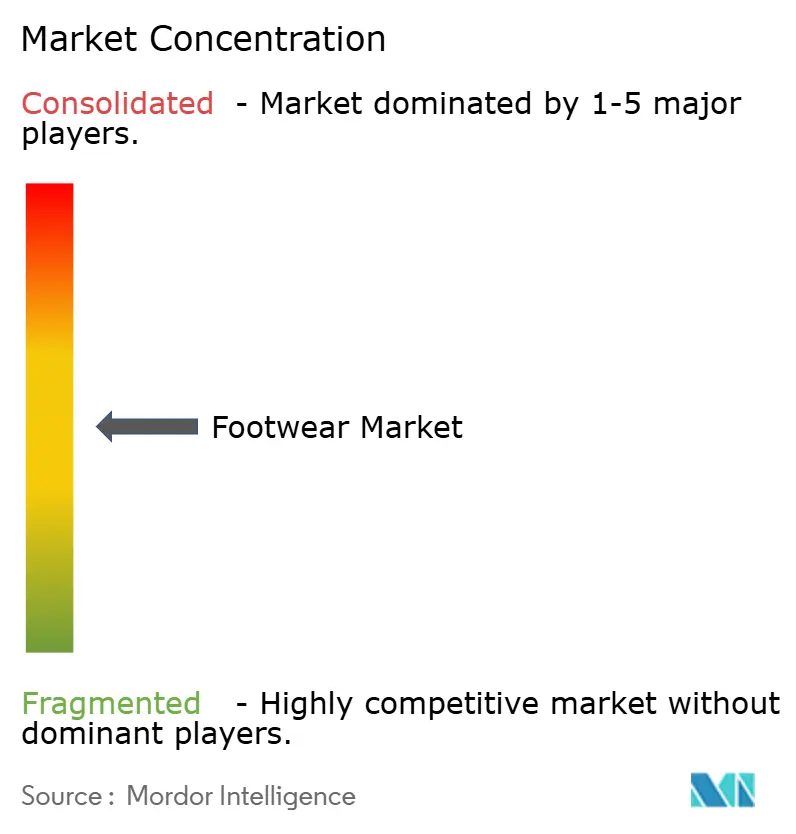

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる履物市場分析

履物市場規模は2025年に3,883億1,000万米ドルと評価され、2026年の4,006億4,000万米ドルから2031年には4,713億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)3.30%で成長する見込みです。同セクターはアスレジャーの台頭というトレンドへの適応、サステナビリティ義務の受け入れ、ダイレクト・トゥ・コンシューマー(D2C)ブランドの台頭を目の当たりにしながら、着実な拡大を続けています。アスレジャーの人気の高まりは、多用途で快適なアパレルに対する消費者嗜好の変化を反映しており、サステナビリティ義務は素材と生産プロセスにおけるイノベーションを促進しています。D2Cブランドの台頭は、ブランドが消費者と直接的な関係を構築できるようにすることで、従来の小売モデルを再構築し、顧客体験とロイヤルティを高めています。アジア太平洋地域が生産と消費の両面でハブとして機能する一方、グローバルなデザインおよびサプライチェーン戦略は、製品のサステナビリティ向上と環境負荷低減を目的とした欧州連合のサステナブル製品のためのエコデザイン規則(ESPR)をはじめとする規制の変化に影響を受けています[1]出典:欧州委員会、「衣類と靴の環境負荷測定に関するEUの新規則」、environment.ec.europa.eu。履物業界全体にわたり、市場環境はさらに、企業が合併・買収を通じて市場ポジションを強化しようとする中、金融スポンサーや小売業者による統合の動きによって複雑化しています。変動する原材料価格による競争激化が利益率を圧迫する一方、電子商取引やソーシャルメディアプラットフォームなどデジタルエンゲージメントの拡大による新たな収益源の出現が、履物市場における成長とイノベーションの機会を創出しています。

主要レポートのポイント

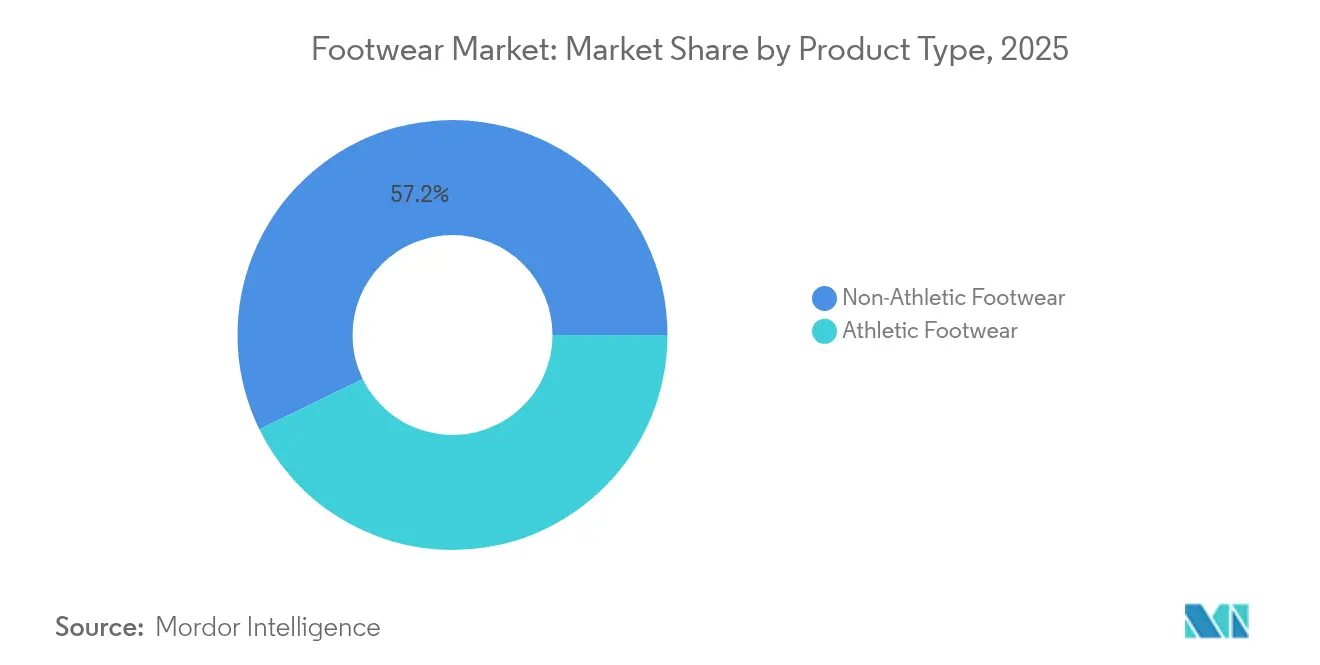

- 製品タイプ別では、非アスレチック履物が2025年の履物市場シェアの57.23%を占め、アスレチック履物は2026年~2031年にかけて最速の4.67%のCAGRを記録すると予測されています。

- 性別では、女性が2025年の売上の48.74%を占め、子供セグメントは2031年にかけて4.55%のCAGRで拡大する見込みです。

- カテゴリー別では、マスセグメントが2025年の収益の87.36%を占めて支配的であり、プレミアム製品は同期間に4.49%のCAGRで成長すると予想されています。

- 流通チャネル別では、専門店が2025年の売上の57.56%を占め、オンライン小売は2031年にかけて5.38%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の需要の31.26%を占め、南米地域は予測期間中に4.83%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

フットウェア市場のドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アスレジャー履物への需要急増 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 積極的なマーケティングとインフルエンサーとの連携 | +0.8% | 世界の都市中心部 | 短期(2年以内) |

| サステナブルおよびバイオベース素材の台頭 | +0.6% | 欧州、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| D2Cデジタルネイティブブランドの成長 | +0.9% | 世界の先進市場 | 中期(2~4年) |

| スマート・コネクテッドシューズの大衆普及 | +0.4% | 北米、アジア太平洋 | 長期(4年以上) |

| リセールとスニーカーヘッド文化の拡大 | +0.3% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アスレジャー履物への需要急増

アスレジャーはスポーツとカジュアルウェアの領域をますます融合させ、日常のワードローブに欠かせない存在となり、成熟した市場においても堅調な売上を牽引しています。2024年、Adidas AGはパフォーマンス志向のデザインを主な原動力として、履物売上が17%急増しました。現代のブランドは軽量フォームとエネルギーリターンプレートをライフスタイルデザインに統合し、一つのアイテムがジムからオフィス、社交の場へとシームレスに移行できるようにしています。このスタイルの融合は、従来のファッションブランドから市場シェアを奪うだけでなく、ラグジュアリーブランドにスポーツをテーマにしたコレクションの導入を迫っています。アスレジャーの人気の高まりは消費者嗜好にも大きな変化をもたらし、機能性、快適性、スタイルを兼ね備えた製品への需要が高まっています。これに応えて、小売業者は履物業界全体にわたって品揃えを再構築し、ランニング中心のスニーカーや多用途トレーナーにより多くのスペースを割くとともに、履物市場においてこれらの製品の多用途性とパフォーマンスを強調するマーケティング戦略にも投資しています。

積極的なマーケティングとインフルエンサーコラボレーション

ソーシャルコマースにおけるブランド発見は、真のクリエイターとのパートナーシップにますます依存するようになっており、特にZ世代において迅速なコンバージョンを促進しています。これらのパートナーシップにより、ブランドはターゲットオーディエンスとよりパーソナルなレベルでつながり、信頼、ロイヤルティ、深いエンゲージメントを育むことができます。ニッチな信頼性を持つマイクロインフルエンサーは、従来のメディアのほんの一部のコストでこれを実現し、チャレンジャーブランドが迅速にスケールアップして市場で効果的に競争できるようにしています。特定のコミュニティと共鳴する彼らの能力は、強固な足場を確立しようとするブランドにとって貴重な資産となっています。今日の成功は、継続的なコンテンツ更新と明確な開示に結びついており、コラボレーションが演出されたものや不誠実なものに見えると、オーディエンスはすぐに興味を失います。この変化に対応するため、従来のプレーヤーは社内スタジオを強化し、コンテンツ制作能力に投資し、ライブストリームショッピングのパイロットを試験的に実施して、履物業界における進化する消費者行動に適応しながら関連性を維持しています。これらの戦略は、従来のアプローチとソーシャルコマースのダイナミックな要求との間のギャップを埋めることを目的としています。

サステナブルおよびバイオベース素材の台頭

ESPRが未販売在庫の廃棄を禁止し、トレーサビリティのためのデジタル製品パスポートを義務付けることで、サステナビリティは単なるポジショニング戦術から重要なライセンス要件へと進化しました[2]出典:欧州連合法、「サステナブル製品のエコデザイン要件設定のための枠組みを確立し、指令(EU)2020/1828および規則(EU)2023/1542を改正し、指令2009/125/ECを廃止する」、eur-lex.europa.eu。これらの措置は、製品が厳格な環境基準を満たすことを確保しながら、サプライチェーン全体の透明性と説明責任を高めることを目的としています。2025年、Dowのようなサプライヤーはバイオサーキュラー樹脂ポートフォリオを展開し、ブランドに従来の石油系原料に代わる商業規模の代替品を提供しました。これらのバイオサーキュラー樹脂は再生可能な資源から得られ、化石燃料への依存を低減し、生産プロセス全体のカーボンフットプリントを削減します。これらの変化をいち早く採用したブランドは、プレミアム価格帯を維持できるだけでなく、サステナブルな慣行に対する消費者需要に応えることでブランドエクイティを強化します。一方、遅れをとるブランドはコンプライアンスコスト、潜在的な罰金、顧客の信頼を損なう可能性のある評判へのダメージに苦しんでいます。完全にリサイクル可能なミッドソールや詰め替え可能なフットベッドなど、サーキュラーデザインの原則は、まず欧州で、そして間もなく世界中でパイロットプロジェクトからメインストリームのローンチへと移行しています。これらのイノベーションは廃棄物を削減するだけでなく、素材が再利用・リサイクルされるクローズドループシステムを促進し、履物業界においてより持続可能な未来に貢献しています。

D2Cデジタルネイティブ履物ブランドの成長

純粋なD2C参入企業はリアルタイムデータを活用して製品と価格設定を微調整し、かつて卸売業者に譲渡していたマージンを取り戻しています。しかし、顧客獲得コストの上昇と飽和したオンラインマーケットプレイスにより、オムニチャネルアプローチへのシフトが促進されています。今日成功している次世代ブランドは、自社ストアフロントと小売パートナーシップのバランスを取っています。物理的チャネルとデジタルチャネルを統合することで、これらのブランドは多様な消費者嗜好に対応するシームレスなショッピング体験を提供し、顧客体験を向上させています。この戦略はフルフィルメントコストを削減するだけでなく、一貫したブランドボイスを維持しながらリーチを拡大します。さらに、小売パートナーシップにより、ブランドは確立された顧客基盤を活用し、パートナーの運営ノウハウから恩恵を受けることができます。その結果、このハイブリッドアプローチは履物市場全体のサービス期待値を高め、競合他社が履物業界の進化する状況に適応してイノベーションを起こすことを促しています。このシフトはまた、履物市場における複数のタッチポイントにわたる消費者需要に応えるための俊敏性と適応性の重要性の高まりを浮き彫りにしています。

フットウェア市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 偽造品の広範な入手可能性 | -0.7% | アジア太平洋、中東・アフリカ、グローバルオンラインチャネル | 中期(2~4年) |

| 原材料価格の変動とサプライチェーンの混乱 | -0.9% | 世界中の製造拠点 | 短期(2年以内) |

| 労働慣行に対するESGの精査 | -0.4% | アジアの製造国 | 長期(4年以上) |

| 合成素材に対する反プラスチック法規制 | -0.3% | 欧州、北米、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品の広範な入手可能性

4,670億米ドルという驚異的な規模の不正な靴がグローバルな電子商取引市場に氾濫し、信頼を損ない、正規の販売元からの売上を奪っています。複雑なサプライチェーンのネットワークにより、これらの製品の原産地を追跡することは困難であり、偽造業者は透明性と監視のギャップを悪用して偽造品を流通させています。これらの偽造業者の活動には複数の仲介業者が関与していることが多く、その出所を特定することをさらに困難にしています。マーケットプレイスのアルゴリズムは、進歩にもかかわらず、本物の商品と高品質の偽造品を区別することに苦労しており、これらの製品が野放しに増殖することを許しています。Birkenstockがインドの工場に対して裁判所命令による検査を最近実施したことは、正規の権利保有者が直面するコストのかかる執行上の課題を浮き彫りにしており、彼らは知的財産を保護するために法的措置、工場監査、監視措置に多大な投資を余儀なくされています。これらの執行努力は地元当局や法制度との協力を必要とすることが多く、複雑さとコストをさらに増大させています。ブランドが保護措置への支出を増やすにつれ、これは研究開発からリソースを奪うだけでなく、履物業界全体の運営コストを上昇させ、最終的には収益性、イノベーション、ますます飽和する市場での競争能力に影響を与えます。

原材料価格の変動とサプライチェーンの混乱

地政学的緊張と極端な気象変動により、ゴム、エチレン酢酸ビニル、綿の価格が変動し、粗利益率が圧縮されています。これらの価格変動は、原材料の入手可能性とコストに直接影響するサプライチェーンの混乱、貿易制限、予測不可能な気候条件によって引き起こされています。履物の50%以上をベトナムから調達しているNike, Inc.は、潜在的な関税引き上げや港湾の遅延に対して脆弱であり、出荷の遅延や運営コストの増加につながる可能性があります。インドネシアからアッパーを、中国からミッドソールを調達し、ベトナムで組み立てるという同社の多段階生産プロセスは、一段階でのボトルネックがサプライチェーン全体に波及する可能性があるため、混乱のリスクを高めています。ブランドは特定のSKUのニアショアリングを加速し、これらのリスクを軽減するためにサプライヤーベースを多様化していますが、多大な投資と時間を要する能力構築の長いプロセスにより、履物業界における短期的な脆弱性にさらされたままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

フットウェア市場セグメント分析

製品タイプ別:

アスレチックの勢いが加速2025年、非アスレチック履物が市場を支配し、総売上収益の57.23%を占めました。トレンディなデザインと快適性重視のテクノロジーを融合させたスニーカーは、多くの消費者にとって定番となっています。季節の定番であるブーツは、天候の変化と文化的トレンドの恩恵を受けています。一方、フリップフロップは予算を意識したビーチ愛好家の間でニッチな地位を確立しています。かつてパフォーマンス履物に限定されていた高度なクッショニングやニットアッパーなどのイノベーションが、カジュアルシューズとアスレチックシューズの境界線を曖昧にしています。このシフトを認識した主要ブランドは、カジュアルラインとアスレチックラインを融合させ、週を通じて消費者の共感を得る製品を提供しています。スタイルとテクノロジーのこの融合は、履物業界においてその適応性と幅広い訴求力で称えられる非アスレチック履物の市場リーダーとしての地位を固めています。

アスレチック履物は現在、業界で最も成長の速いセグメントであり、2031年にかけて4.67%のCAGRを達成すると予測され、非アスレチック製品を上回っています。スマートミッドソールやバイオベースフォームなどの継続的なイノベーションが快適性とパフォーマンスを再定義し、ブランドがプレミアム価格を維持できるようにしています。ウェルネストレンドの波に乗り、マラソン参加者が増加するランニングシューズは、健康意識の高い消費者の共感を呼んでいます。同時に、特に北米とアジア太平洋地域でのアドベンチャーツーリズムの急増に後押しされ、アウトドアトレッキング履物への需要が急増しています。例えば、スポーツ・フィットネス産業協会は、2024年に約2億4,710万人のアメリカ人がスポーツ・フィットネス活動に参加したと報告しています。アスレチックシューズとライフスタイルシューズの区別はますます曖昧になっており、エリートスポーツの機能がメインストリームのデザインにシームレスに統合され、市場の訴求力が広がっています。しかし、この急速なイノベーションのペースは製品ライフサイクルを短縮しており、ブランドは消費者トレンドに追いつくために履物市場においてアジャイルな在庫戦略を採用することを余儀なくされています。このダイナミックな状況は、セクターの成長を促進するだけでなく、俊敏性とイノベーションを重視するブランドに有利な機会をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

女性がリード、子供が急増2025年、女性向け履物が市場を支配し、1,805億1,000万米ドルを稼ぎ出し、総売上の48.74%を占めています。この支配は、クラシックなパンプスからトレンディなアスレジャーまで、多様なシーンと好みに対応する幅広いスタイルによって支えられています。このような幅広い選択肢は、頻繁な購入を促すだけでなく、消費者がファッショントレンドや季節の変化に合わせて選択を定期的に更新することにもつながっています。通気性素材や抗菌処理などの革新的な機能が女性向け履物ラインを新鮮に保ち、快適性、機能性、健康意識の高い素材への高まる需要に応えています。女性向けコレクションにおけるユニセックスのスタイルとサイジングの台頭は、従来の性別規範よりもスタイルを優先するインクルーシビティに向けた業界の重要なシフトを示しています。主要ブランドはこれらのトレンドを活用し、多様なライフスタイルアーキタイプに向けたコレクションを制作し、市場リーチを拡大し、製品ラインを洗練させています。この包括的なアプローチが、女性向け履物を業界最大かつ最もダイナミックなセグメントとして確立しています。

一方、子供向け履物は注目すべきセグメントであり、今後数年間で堅調な4.55%のCAGRが見込まれています。この急増は、適切な足の発達に対する親の意識の高まりと、学校やスポーツへの参加増加による頻繁な買い替えによって促進されています。主要ブランドはこの機会を捉え、通気性のあるニット素材や抗菌ライナーなど、大人レベルのイノベーションをユース・子供向けラインに導入しています。この戦略は、小さいサイズの靴の平均販売価格を引き上げるだけでなく、機能性と健康上のメリットに対する親の需要にも応えています。その結果、子供向け履物は基本的なスタイルや従来のスクールシューズを超えて進化し、大人やティーンのトレンドと共鳴するファッションフォワードでアスレチックなデザインを取り入れるようになっています。インクルーシブでジェンダーニュートラルなデザインと、子供と大人の間で共有されるサイズグリッドへの業界のシフトが、この収束をさらに裏付けています。健康的なライフスタイルとアクティブな遊びに焦点を当てたメッセージングが増加する中、子供向け履物セグメントはグローバル履物業界において上昇軌道を継続する見込みです。

カテゴリー別:

プレミアムの台頭がマスのスケールを試す2025年、マスセグメントがグローバル履物市場を支配し、総収益の87.36%を占めています。これは、大多数の消費者にとって手頃な価格の持続的な魅力を裏付けています。主要メーカーは規模の経済を活用し、価格帯を圧迫することなく快適性向上テクノロジーを統合できるようにしています。この戦略は、収益性の高いマージンを目指す小規模な競合他社に課題をもたらしています。エコフォームやリサイクルヤーンなどの機能を採用することで、マスブランドはプレミアムカテゴリーとのイノベーションの差を縮め、品質とサステナビリティの面で製品が競合できるようにしています。このような進歩は市場ポジションを強化し、現代的な機能が高い価格タグを伴う必要はないという確信を予算意識の高い消費者に与えています。さらに、積極的な割引とプロモーションが価格に敏感な買い物客への訴求力を高め、彼らは熱心に節約を求めています。マスセグメントの進化は、手頃な価格帯においても強化された価値を提供することの最重要性を強調しており、履物市場における販売量と揺るぎない消費者ロイヤルティの両方を確保しています。

一方、プレミアム履物セグメントは堅調な4.49%のCAGRで拡大し、市場全体を上回る見込みです。この成長は、富裕層消費者の独自性、ブランドの歴史、サステナブル素材への欲求の高まりによって促進されています。このセグメントの買い物客はより目が肥えてきており、産地と限定版リリースを重視しています。彼らはデビュー直後に消えてしまう限定カプセルコレクションのために列を作ることもよく見られます。スポーツアイコンとコラボレーションするハイエンドブランドは、特に伝統的な職人技と最先端のパフォーマンステクノロジーを巧みに融合させています。この融合により、スタイルと機能性の両面で優れた製品が生まれます。このような憧れの魅力は市場を二極化させており、価値重視の買い物客がお得な商品を探す一方、憧れを持つ買い手は際立ったアイテムとエコフレンドリーな資格のためにプレミアムを喜んで支払います。この板挟みに遭った中間価格帯のブランドは両側からの圧力が増しており、関連性を維持するためにブランドナラティブを洗練させなければなりません。ラグジュアリーブランドとプレミアムブランドがイノベーション、ストーリーテリング、サステナビリティへの注力を強化するにつれ、彼らは新たな魅力のベンチマークを設定するだけでなく、履物業界においてセグメントの一貫した上昇軌道を描いています。プレミアムセグメントの力強い成長は、履物市場が機能と手頃な価格だけでなく、感情的な共鳴と知覚されるプレステージも重視していることを裏付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

オムニチャネルが勝利2025年、専門店が履物小売シーンを支配し、総売上の57.56%を占めました。その持続的な魅力は、専門的なフィッティング、行き届いたサービス、目の肥えた買い物客の共感を呼ぶキュレーションされた品揃えから生まれています。店内体験を向上させるため、小売業者は歩行分析やオーダーメイドの3Dプリント矯正インソールなどの高度なサービスを統合しています。これらのイノベーションは、顧客が理想的なフィットを実現するのに役立つだけでなく、特定の快適性とパフォーマンスのニーズにも対応しています。このようなカスタマイズされた体験は信頼を育み、長期的なロイヤルティを醸成し、専門チャネルを一般的なマス小売と差別化しています。これらのユニークなサービスは、リピート来店を促進するだけでなく、消費者がオンラインプラットフォームでは提供できないパーソナライズされたアドバイスとカスタマイズを求めるため、支出も増加させます。その結果、専門店は市場ポジションを守るだけでなく、知識豊富なスタッフと最先端テクノロジーを巧みに融合させることでリードを拡大しています。専門知識、パーソナライゼーション、エンゲージメントへの注力が、プレミアムおよびテクニカル履物販売における実店舗チャネルの重要な役割を固めています。

一方、履物業界において、オンライン小売は履物販売の主要チャネルとして急速に台頭しており、今後数年間で印象的な5.38%のCAGRで成長すると予測されています。電子商取引の急速な台頭は、当日配送やフィットの不確実性を軽減しリターン率を抑制するAR駆動のサイジングツールなどの機能を誇る、比類のない利便性に支えられています。デジタルの進歩はチェックアウト時にも輝きを放ち、ソーシャルメディアの統合がライブストリームから直接衝動買いを促進し、発見から購入までの旅を大幅に加速させています。ブランドは、顧客がオンラインで注文して店舗で試着または受け取ることができるクリック・アンド・コレクトなどのハイブリッドモデルを採用することで、流動的なショッピング体験への需要に応えています。デジタルと物理的なインタラクションのこの融合は、購買プロセスを合理化するだけでなく、履物市場においてブランドエンゲージメントを高め、貴重なデータインサイトを提供します。家族向けには、サブスクリプションボックスが子供の進化するニーズに対応したパーソナライズされた履物ソリューションを提供する新しいアプローチを提供しています。オンラインおよびオムニチャネル戦術の急増は、履物業界のダイナミックな状況に適応しながら顧客ロイヤルティを育成するための俊敏性とカスタマイズの重要性を強調しています。

地域分析

北米フットウェア市場

北米は世界需要の31.26%を占め、最大のフットウェア市場として君臨しています。同地域の消費者は、カーボンニュートラルのスノーボードブーツからBluetooth対応ランニングシューズに至るまで、サステナブルかつテクノロジーを統合した製品への需要を牽引しており、イノベーションに対してプレミアムを支払う意欲の高さを示しています。同時に、ベトナムにおける関税圧力と人件費の上昇がマージンを圧迫しており、企業はサプライチェーンをメキシコおよび中米へと多様化させています。市場の統合も小売ダイナミクスを再編しており、2025年におけるDick'sによるFoot Lockerの24億米ドルの買収はその好例であり、サプライーとの交渉力を強化するとともに、フットウェア業界におけるチャネルレバレッジを再定義しています。

南米フットウェア市場

南米は最も成長が速い市場であり、CAGRは4.83%と予測されています。所得の向上、急速な都市化、および小売浸透率の拡大が、特に手頃な価格帯およびミドルティアセグメントにおける需要を加速させています。ブランド各社はコスト優位性と有利な貿易政策を活用して地域全体でのプレゼンスを拡大していますが、マクロ経済の不安定性と為替変動がプレミアム輸入品の逆風となり、フットウェア業界内のハイエンドカテゴリーの拡大を制限しています。

アジア太平洋および欧州フットウェア市場

アジア太平洋地域は引き続き世界の製造ハブとして機能しており、中国、ベトナム、インドに集中したサプライチェーンが、より短い生産サイクルとリードタイムの短縮を通じて効率性を確保しています。特にタミル・ナードゥ州は2024年にNike、Puma、Crocs、Adidasから非皮革分野への投資として1兆7,550億ルピー(21億米ドル)を確保し、23万人の雇用創出が見込まれ、同域の戦略的重要性を強化しています。一方、欧州はESPRなどの規制措置を通じてサステナビリティの世界的なベンチマークを設定しており、ドイツおよびスカンジナビアの企業がバイオベースの皮革代替素材の採用を主導し、フットウェア業界全体を通じてエコフレンドリーな製品に対する消費者需要に応えています。これは、2025年におけるDick'sによるFoot Lockerの24億米ドルの戦略的買収によって浮き彫りにされています。この統合はチャネルレバレッジを再編し、小売業者が市場ポジションを強化してサプライヤーとより有利な条件で交渉することを可能にしています。

競合状況

履物市場は中程度の集中度を示しています。Nike, Inc.、Adidas AG、Skechers USA, Inc.、Puma SE、New Balance Athletics, Inc.などの大手企業がリードする一方、彼らの集合的な支配は依然として特化した新規参入者への道を開いています。この進化する状況の顕著な兆候として、2025年の3GキャピタルによるSkechers USA, Inc.への94億米ドルの買収提案があり、運営効率の活用に対するプライベートエクイティの強い関心を示しています。一方、On、Hoka、Vejaなどの中規模プレーヤーは、パフォーマンスとサステナビリティへの注力で忠実な顧客を引き付け、確立されたブランドの領域に徐々に侵食しながら、独自のニッチを切り開いています。

この競争の場では、テクノロジー投資が極めて重要です。Nike, Inc.の欧州における旗艦「ハウス・オブ・イノベーション」ストアはRFID対応の在庫追跡を誇り、テクノロジー先進的なアプローチを裏付けています。Adidas AGも負けじと、カスタマイズされたダンピングのための3Dプリントミッドソールを試験的に導入しています。サステナビリティも重要な差別化要因であり、Dowの2025年の低炭素樹脂ポートフォリオは彼らを最前線に位置づけ、独占的な素材アクセスを付与しています。一方、プレミアム素材に課題を抱える小規模ブランドは、ユニークなスタイルやローカライズされたサプライチェーンへとピボットしています。

チャネルパワーのダイナミクスが変化しています。ブランドは貴重なデータを活用し利益率を高めることを目指して、ダイレクト・トゥ・コンシューマー(D2C)ストアフロントを急速に確立しています。しかし、従来の卸売チャネルは地理的リーチの拡大に依然として不可欠です。これに応えて、小売業者は独自のスニーカーラベルと限定コラボレーションを導入し、来店客数の維持に努めています。さらに、かつては周辺的な存在だったリセールプラットフォームが、履物業界における価格認識と製品リリース戦略の形成において重要な役割を果たすようになっており、履物市場における新たな競争次元を示しています。

履物業界リーダー

Nike, Inc.

Adidas AG

Puma SE

Skechers USA, Inc.

VF Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたフットウェア市場企業

- Nike, Inc.

- Adidas AG

- Puma SE

- VF Corporation

- Skechers USA, Inc.

- ASICS Corporation

- Under Armour, Inc.

- New Balance Athletics, Inc.

- Deckers Outdoor Corp.

- Anta Sports Products Ltd.

- Li-Ning Company Ltd.

- ABC Mart

- Kering SA (Gucci)

- Wolverine World Wide, Inc.

- Fila Holdings Corp.

- LVMH Moet Hennessy Louis Vuitton SE (Louis Vuitton)

- Brooks Sports, Inc.

- Bata India

- Columbia Sportswear Company

- Crocs Inc

フットウェア市場における最近の業界動向

- 2025年6月:Reebokは最新モデル、Reebok FloatZig 2ランニングシューズを発表しました。この新モデルはSuperFloat+窒素注入フォームと刷新されたZig Techミッドソールを搭載し、よりスプリングが効いて安定した体験を約束しています。ブランドはこれらの強化がエネルギーリターンと安定性を高め、日常トレーニングに理想的であると主張しています。

- 2025年6月:Pair-ie-talesがインドで女性向け履物ブランドをデビューさせました。快適性のために作られたこの靴は、日常使いのために設計された三層構造のイノベーションであるCloud Comfort™ソールシステムを特徴としています。このシステムは、一日を通じてユーザーに快適な体験を提供するための強化されたクッショニング、サポート、耐久性を提供するよう設計されています。

- 2025年6月:Nike, Inc.はNorBlack NorWhiteとのコラボレーションにより、新しい女性向け履物ラインを発表しました。新コレクションは、Nike Air Max Craze、Motiva、Pegasus 41、Calmスライドの4つの異なるスニーカーシルエットを誇っています。このパートナーシップは、革新的なデザインと文化的影響を融合させるNike, Inc.のコミットメントを強調しており、女性向けにカスタマイズされたユニークでスタイリッシュなラインナップを提供しています。

- 2025年5月:Skechers USA, Inc.は、軽量設計とレスポンシブクッショニングを重視したパフォーマンス重視のシューズ、Skechers Aero Tempoを発表しました。製品ポートフォリオへのこの新たな追加は、スピードと俊敏性を優先するランナーのために特別に設計されており、パフォーマンスを最適化するための強化された快適性とサポートを提供しています。Aero Tempoは、競技ランナーとレクリエーションランナーの両方の要求に応えるために高度な素材と最先端のデザインを組み合わせ、アスレチック履物におけるイノベーションへのSkechers USA, Inc.のコミットメントを反映しています。

グローバル履物市場レポートの範囲

履物とは、靴、サンダル、その他の種類など、足を保護する覆いのことです。これらの製品は足を傷から守り、日常の身体活動を容易にするのに役立ちます。

グローバル履物市場の範囲には、タイプ、エンドユーザー、流通チャネル、地域が含まれます。タイプに基づき、市場はアスレチック履物と非アスレチック履物にセグメント化されています。アスレチック履物セグメントには、ランニングシューズ、スポーツシューズ、トレッキング/ハイキングシューズ、その他のアスレチック履物タイプが含まれます。非アスレチック履物セグメントには、ブーツ、フリップフロップ/スリッパ、スニーカー、その他の非アスレチック履物が含まれます。さらに、男性、女性、子供を含むエンドユーザーに基づいてセグメント化されています。流通チャネルに基づくセグメント化には、オフライン小売店とオンライン小売店が含まれます。レポートは、北米、欧州、アジア太平洋、南米、中東・アフリカを含むすべてのグローバル地域のインサイトを概説しています。

市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

セグメンテーションの概要

| アスレチック履物 | ランニングシューズ |

| スポーツシューズ | |

| トレッキング/ハイキングシューズ | |

| その他のアスレチック履物 | |

| 非アスレチック履物 | ブーツ |

| フリップフロップ/スリッパ | |

| スニーカー | |

| その他の非アスレチック履物 |

| 男性 |

| 女性 |

| 子供 |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | アスレチック履物 | ランニングシューズ |

| スポーツシューズ | ||

| トレッキング/ハイキングシューズ | ||

| その他のアスレチック履物 | ||

| 非アスレチック履物 | ブーツ | |

| フリップフロップ/スリッパ | ||

| スニーカー | ||

| その他の非アスレチック履物 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 子供 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバル履物市場の現在の価値はいくらですか?

履物市場規模は2026年に4,006億4,000万米ドルに達し、2031年までに4,713億2,000万米ドルに達すると予測されています。

どの地域がグローバル履物需要をリードしていますか?

北米はシェア31.26%でグローバル履物需要をリードしており、サステナブル、プレミアム、テクノロジー統合製品に対する強い消費者需要によって牽引されています。

どの製品カテゴリーが最も速く成長していますか?

アスレチック履物は、アスレジャーの継続的な普及により、2031年にかけて最速の4.67%のCAGRを記録すると予測されています。

プレミアム履物の成長を促進するものは何ですか?

消費者は限定版、エコフレンドリーな素材、高度なクッショニングに対して対価を支払っており、プレミアムセグメントで4.49%のCAGRを支えています。

最終更新日: