ラグジュアリーフットウェア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 50.55 十億米ドル |

| 市場規模 (2031) | 62.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

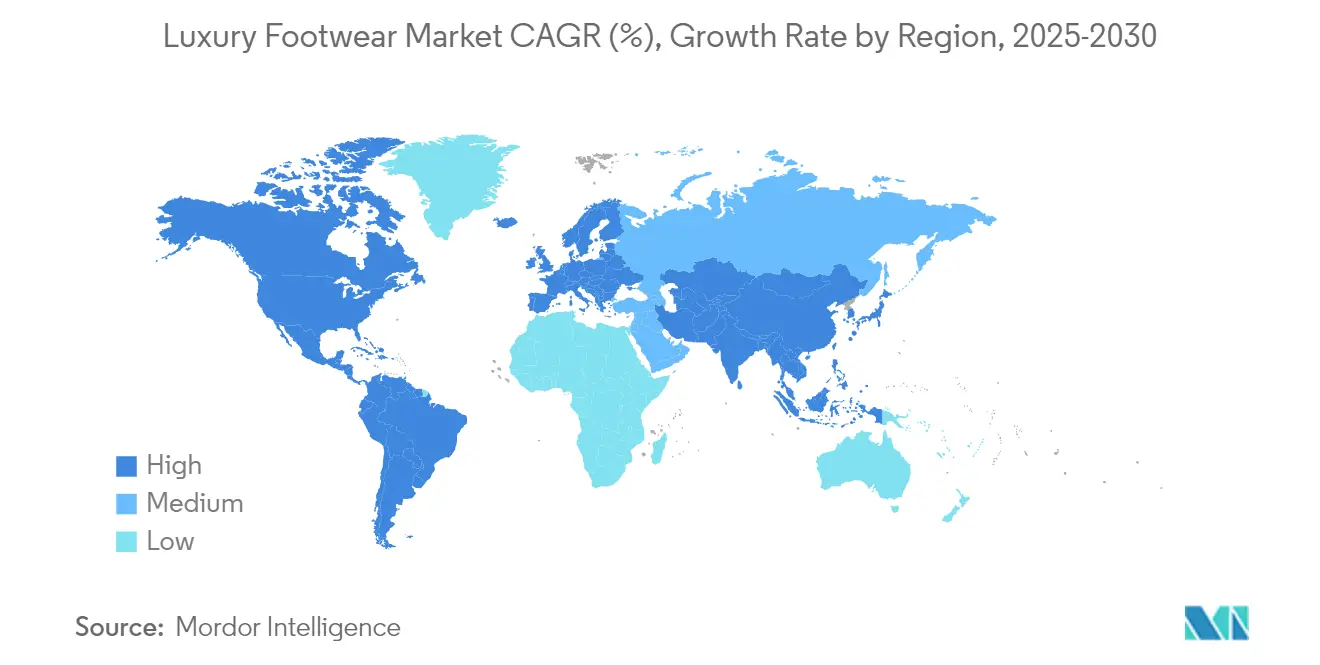

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

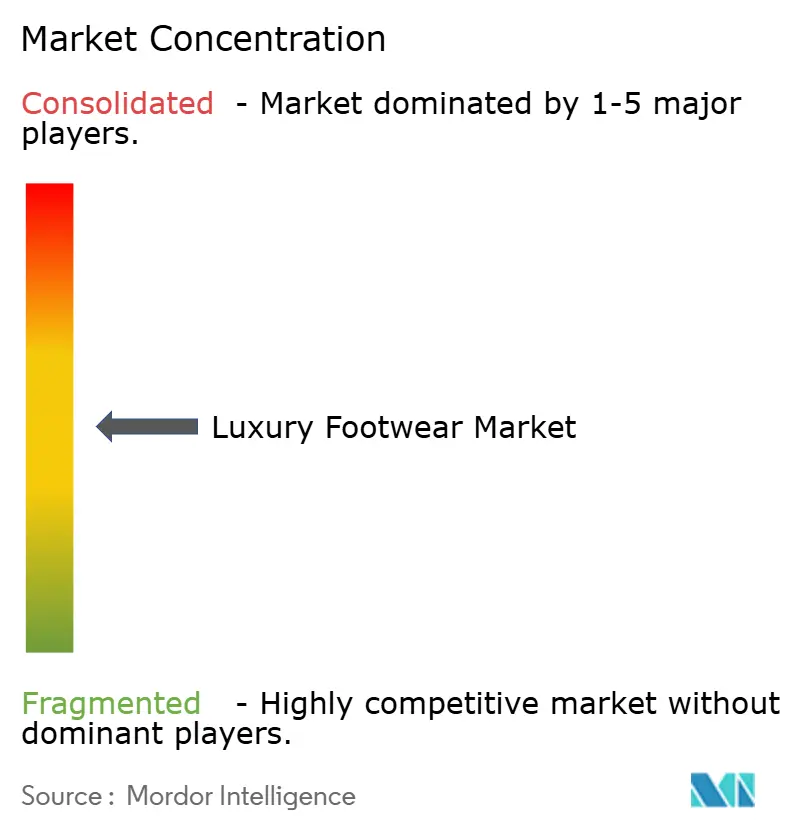

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラグジュアリーフットウェア市場分析

ラグジュアリーフットウェア市場規模は、2025年の490億8,000万米ドルから2026年には500億5,500万米ドルへと成長し、2026年から2031年にかけてCAGR 4.35%で2031年までに625億4,000万米ドルに達すると予測されています。この安定した成長は、市場が強固な価格設定を維持する能力、フットウェアが実用的な必需品であると同時にステータスの象徴でもあるという二重の魅力、そしてデジタル販売チャネルの利用拡大を反映しています。この成長を牽引する主な要因としては、アジア太平洋地域における高い需要、北米における安定した買い替えサイクル、そしてプレミアムかつ環境に配慮した製品に対する消費者の嗜好の高まりが挙げられます。サプライチェーンの混乱や関税による費用上昇といった課題により、ブランドは垂直統合の強化、調達先の多様化、自動化された製造プロセスへの投資といった戦略を採用するようになっています。スニーカー文化の影響力の高まり、新興市場における富の増大、限定版コラボレーションの人気は、ラグジュアリーフットウェア市場の長期的な成長をさらに後押ししています。競争環境は中程度の激しさであり、グローバル企業と小規模な専門ブランドが混在しています。LVMH、Kering、Richemontなどの企業は、広範な製品ポートフォリオ、共有リソース、ブランド開発能力を活かし、規模と市場プレゼンスにおいて大きな優位性を持っています。

主要レポートのポイント

- カテゴリー別では、ノンアスレチックフットウェアが2025年のラグジュアリーフットウェア市場シェアの58.05%をリードし、アスレチックセグメントは2031年にかけてCAGR 4.67%を記録すると予測されています。

- エンドユーザー別では、女性消費者が2025年のラグジュアリーフットウェア市場シェアの48.20%を占め、キッズ・子供セグメントは同期間にCAGR 4.92%で成長すると見込まれています。

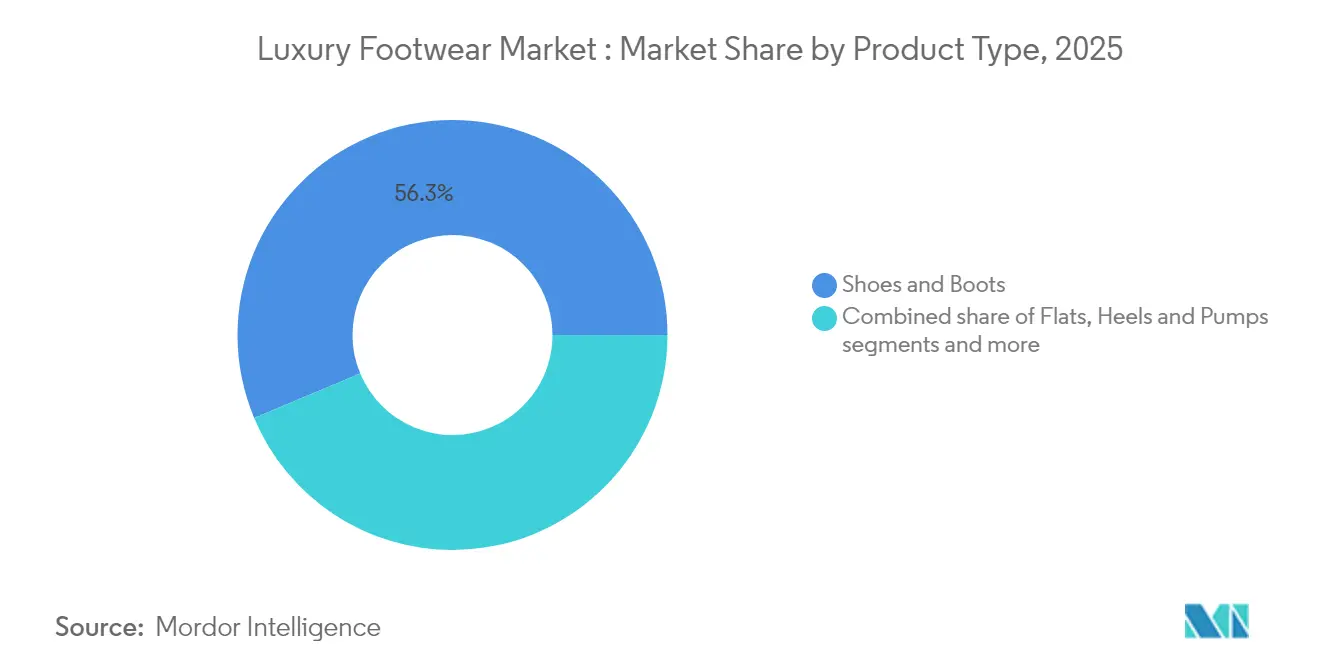

- 製品タイプ別では、シューズ・ブーツが2025年のラグジュアリーフットウェア市場規模の最大シェアである56.30%を占め、フラットシューズは2031年にかけてCAGR 4.66%で拡大しています。

- 流通チャネル別では、専門店が2025年のラグジュアリーフットウェア市場規模の38.15%を占め、オンライン小売はCAGR 5.62%で拡大すると予測されています。

- 地域別では、北米が2025年のラグジュアリーフットウェア市場シェアの29.40%を維持していますが、アジア太平洋は予測期間中に最速のCAGR 5.28%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルラグジュアリーフットウェア市場のトレンドとインサイト

促進要因影響テーブル*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 持続可能かつエコ認証されたラグジュアリー製品への消費者シフト | +0.8% | 欧州が規制遵守をリードするグローバル市場 | 中期 (2~4年) |

| セレブリティエンドースメントとインフルエンサー文化 | +0.6% | 北米とアジア太平洋がコア市場のグローバル市場 | 短期 (2年以内) |

| 原材料とデザインにおける製品イノベーション | +0.5% | 北米と欧州が早期採用をリードするグローバル市場 | 長期 (4年以上) |

| スポーツ参加率の増加 | +0.4% | アジア太平洋がコア、グローバル市場への波及 | 中期 (2~4年) |

| 限定版製品への消費者の傾向 | +0.7% | 先進市場でプレミアムポジショニングを持つグローバル市場 | 短期 (2年以内) |

| 体験型ラグジュアリーとパーソナライゼーションサービスの成長 | +0.9% | アジア太平洋、ラテンアメリカ、中東に注力 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能かつエコ認証されたラグジュアリー製品への消費者シフト

持続可能かつ環境に配慮したラグジュアリー製品に対する需要の高まりは、ラグジュアリーフットウェア市場の成長を牽引する上で重要な役割を果たしています。消費者の環境意識が高まっており、これが購買決定に影響を与えています。2024年、欧州連合は企業持続可能性報告指令(CSRD)を施行し、デジタル製品パスポート規制の導入を準備しています [1]出典:欧州連合、"EUのデジタル製品パスポート:透明性と持続可能性の推進、" europa.eu。これらの措置は、ラグジュアリーブランドに対して調達先や使用素材についての透明性を高めることを促しています。その結果、多くのブランドが現在、植物タンニングレザー、リサイクルゴムソール、バイオベースの生地など、トレーサビリティが高く環境負荷の低い素材を採用しています。例えば、Tod'sはイタリア皮革認証機関(ICEC)が認証したトレーサブルレザーの使用をEU規制に沿った持続可能性戦略の一環として発表しています。米国では、環境保護庁(EPA)や農務省(USDA)などの機関が、バイオ優先素材を使用する企業に対して助成金や表彰を提供しています。これにより、ラグジュアリーフットウェアブランドが革新を進め、認証済みの持続可能な素材を製品に取り入れることが奨励されています。

スポーツ参加率の増加

スポーツとフィットネスへの関心の高まりは、ラグジュアリーフットウェア市場を牽引する上で重要な役割を果たしています。より多くの人々が、スタイルやブランドの好みを示しながら高いパフォーマンスを発揮できるシューズを求めているためです。2024年には、ランニング、テニス、ジムトレーニングなどのレクリエーションおよびアマチュアスポーツへの参加が大幅に増加し、機能性とラグジュアリーを兼ね備えたフットウェアへの需要が拡大しています。例えば、スポーツ・フィットネス産業協会(SFIA)のトップライン参加報告書は、2024年に2億4,710万人のアメリカ人がスポーツおよびフィットネス活動に積極的に参加していたことを示しています [2]出典:スポーツ・フィットネス産業協会、"SFIAのトップライン参加報告書、2024年に2億4,710万人のアメリカ人がアクティブであったことを示す、" sfia.org。このトレンドは特に都市部のミレニアル世代とZ世代の消費者の間で人気があり、彼らはフィットネスを単なる健康活動としてではなくライフスタイルの選択として捉えています。ブティックフィットネススタジオ、マラソンイベント、アクティブなライフスタイルを推進するソーシャルメディアインフルエンサーの台頭が、日常ファッションにおけるアスレチックフットウェアの使用をさらに促進しています。ラグジュアリーブランドはこの需要に応えるため、技術的なパフォーマンスとプレミアムデザインを融合させたシューズを設計しています。ルイ・ヴィトンのLVトレーナー、バレンシアガの3XLスニーカー、ディオールのB30などの製品は、スタイリッシュなファッションアイテムと機能的なアスレチックギアの両方として販売されています。

セレブリティエンドースメントとインフルエンサー文化

セレブリティやインフルエンサーとのコラボレーションは、文化的な関連性と独自性を組み合わせることで、ラグジュアリーフットウェアブランドのイメージ形成において重要な役割を果たしています。例えば、2024年にChristian Louboutinはファッションデザイナーのココ・ブランドリーニ・ダッダとパートナーシップを結び、友情と芸術への共通の愛情にインスパイアされた限定版の女性用シューズコレクションをリリースしました。同様に、グッチとハリー・スタイルズのコラボレーションは、ローファーやレトロスニーカーなどのフットウェアにフレッシュでジェンダーフルイドな魅力をもたらし、世界中で人気を博しています。バレンシアガもキム・カーダシアンなどのセレブリティと協力し、チャンキースニーカーやスカルプチャーブーツが絶大な人気を獲得しています。これらのパートナーシップはブランドの認知度を高めるだけでなく、消費者の間に憧れの感情を生み出します。ソーシャルメディアはこの効果をさらに増幅させ、ブランドとの感情的なつながりを深め、リピート購入を促進します。このトレンドは、セレブリティエンドースメントが消費者の選択に強く影響し、ラグジュアリーフットウェアの販売を促進する地域で特に大きな影響を持っています。

限定版製品への消費者の傾向

著名なデザイナーやセレブリティとの限定版リリースやコラボレーションは、ラグジュアリーフットウェアブランドにとって独自性を生み出しアピールを高める重要な戦略となっています。これらのパートナーシップは即時の売上を促進するだけでなく、ブランドの文化的な関連性を維持します。例えば、2024年3月、グッチはパリ・ファッション・ウィーク中に英国人デザイナーのマルティーヌ・ローズとコラボレーションし、ハイブリッドローファーとスニーカーの特別コレクションを発売しました。このコレクションは数時間で完売し、ソーシャルメディアで大きな注目を集めました。同様に、バルマンは2024年初頭にプーマとコラボレーションし、スポーツウェアとハイファッションの要素を組み合わせたユニークなスニーカーラインをリリースしました。これらの限定版ローンチは、主要な文化的またはファッションイベントに合わせてタイミングが設定されることが多く、購買者の間に緊迫感を生み出し、ブランドの独自性を高めます。希少性と重要な瞬間に結びついた製品を提供することで、ラグジュアリーフットウェアブランドは売上を増加させるだけでなく、特にグローバルファッション市場において消費者との感情的なつながりを強化しています。

抑制要因影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 偽造品の強い存在感 | -1.2% | アジア太平洋と欧州が最も影響を受けるグローバル市場 | 短期 (2年以内) |

| 価格敏感な市場からの需要の低さ | -0.8% | 新興市場およびグローバルの低所得層セグメント | 中期 (2~4年) |

| 高い輸入関税と複雑な貿易規制 | -0.6% | グローバル貿易回廊、特に米国、欧州・中国間 | 短期 (2年以内) |

| 原材料価格の変動 | -0.4% | イタリアとアジアを生産拠点とするグローバルサプライチェーン | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

偽造品の強い存在感がブランド価値を損なう

偽造品の問題はラグジュアリーフットウェア市場にとって依然として重大な課題であり、ブランドの評判と収益の両方に影響を与えています。偽造品は高級ブランドが築いてきた独自性を損ない、高級品の偽物が市場に溢れることになります。OECDによると、偽造品は平均してグローバル貿易の2%以上を占めており、問題の規模の大きさを示しています。例えば、2025年6月、西シドニーの当局は、オンライン犯罪ネットワークを通じてシューズや時計を含む偽造ラグジュアリー品を販売することで975万米ドルを稼いだとして3人を起訴しました。偽造業者はより巧妙になっており、ロゴだけでなくパッケージ、認証カード、さらにはQRタグまで複製するようになっており、偽物と本物を区別することが難しくなっています。これに対抗するため、グッチ、バレンシアガ、Christian Louboutinなどのラグジュアリーブランドは、NFC対応タグ、ブロックチェーンベースの追跡システム、AI駆動の認証ツールなどの先進技術を採用しています。これらの措置は製品を保護し、購入品の真正性について顧客を安心させることを目的としています。

高い輸入関税と複雑な貿易規制がコスト構造を増大させる

ラグジュアリーフットウェアブランドは、高い輸入関税と複雑な貿易規制により、重要な市場での競争力のある価格設定を維持することがますます困難になっています。例えば、2024年、米国は輸入フットウェアに対して引き続き高い関税を課しており、USTR(米国通商代表部)のスケジュールによると、欧州連合製のシューズには最大20%、スイス製には31%の税率が適用されています。これらの高い関税はしばしば小売価格の上昇につながり、特にラグジュアリー製品の所有を目指す消費者の購買意欲を削ぐ可能性があります。一部の特定フットウェアカテゴリーはさらに高い関税に直面しており、最大145%に達するものもあり、価格戦略をさらに複雑にし、利益率に圧力をかけています。米国で販売されるフットウェアのほぼ99%が輸入品であることから、例えば2024年には21億4,700万足のシューズが米国に輸入されています [3]出典:FDRA.ORG、"調達とコンプライアンス、" fdra.org。SantoniやChurch'sなどのブランドはこれらのコストに特に影響を受けています。これらの課題に対処するため、多くのラグジュアリーフットウェア企業は関税の低い東南アジア諸国への生産移転や、東欧・北アフリカなどの地域でのニアショアリング戦略を採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:アスレチックラグジュアリーが台頭

アスレチックスタイルはCAGR 4.67%で成長すると予測されており、ラグジュアリーフットウェア市場全体の成長を上回り、2025年に市場シェア58.05%を保持するノンアスレチックスタイルと着実に競合しています。この成長は、スポーツ参加を促進する政府の取り組みの増加、ウェルネス重視のライフスタイルの人気の高まり、そしてストリートウェアとハイファッションの融合によって牽引されています。高温融着ミッドソールやカーボンファイバープレートなどの先進技術がアスレチックフットウェアに取り入れられ、パフォーマンスとラグジュアリーの魅力の両方を高め、プレミアム価格設定を正当化しています。

ディオール×エア・ジョーダンのパートナーシップなど、限定版アスレチックコラボレーションのトレンドは、スニーカー文化とハイエンドデザインの融合を示しています。これらの限定リリースはしばしば抽選システムを使用してデジタルキューを作り出し、希少性と独自性の認識を高めています。このアプローチは、フラッシュセールやキュー文化に慣れ親しんだアジア太平洋地域のミレニアル消費者に特に響き、購入率の向上につながっています。さらに、ラグジュアリーブランドはアーカイブを活用してクラシックなランニングシューズやコートシューズのデザインをプレミアム素材で復刻し、ノスタルジアと現代の職人技を組み合わせています。これらの戦略は、ラグジュアリーフットウェア市場が従来のフォーマルシューズ購買層を超えた幅広い顧客層を引き付けるのに役立っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:キッズが将来の成長を牽引

子供用フットウェアはCAGR 4.92%という力強い成長が見込まれており、ラグジュアリーフットウェア市場で最も成長の速いセグメントとなっています。この成長は、裕福な親の可処分所得の増加と、子供向けプレミアム製品を優先するトレンドの高まりによって牽引されています。親は現在、ギフトや特別なoccasions(機会)の一環として、子供向けの高品質でスタイリッシュなフットウェアを購入する傾向が高まっています。大人のデザインを複製した限定版ミニスニーカーが特に人気を集め、追加需要を生み出しています。ソーシャルメディアも重要な役割を果たしており、インフルエンサーの親が子供とのお揃いのコーディネートやフットウェアを頻繁に披露し、フォロワーの間で同様の購買を促しています。

2025年、女性消費者はラグジュアリーフットウェア市場シェアの48.20%を占め、季節のトレンド、厳選されたワードローブコレクション、特定のイベントへの購買への強い関心によって牽引されています。ブランドは、限定メンバーシッププログラム、新コレクションへの早期アクセス、パーソナライズされたフィッティングサービスを提供することで、女性の間でのロイヤルティ構築に注力しています。一方、メンズフットウェアは依然として重要なセグメントですが、その成長はより安定しています。このカテゴリーの需要は、コーポレートウェアの復活とスポーツセレブリティに関連した限定版スニーカーリリースの人気と密接に結びついています。すべての人口統計において、ブランドはサイズインクルーシブなラインナップとバーチャル試着技術の採用を進めています。

製品タイプ別:フラットシューズが従来の階層に挑戦

フラットシューズはCAGR 4.66%で成長すると予測されており、依然としてラグジュアリーフットウェア市場シェアの56.30%を占めるシューズ・ブーツが支配する市場において徐々に存在感を高めています。リモートワークやハイブリッドワークモデルの普及により、消費者がハイヒールよりも快適さとスタイルを兼ね備えたフットウェアを好むようになり、ハイヒールの需要が低下しています。このシフトにより、バレエフラット、ローファー、ドライビングシューズなどのプレミアムオプションへの需要が高まっています。特にイタリアのラグジュアリーブランドは、メモリーフォームインソールやストレッチレザーなどの機能を導入することで対応しており、これらの製品が快適さと高品質な職人技の両方を提供することを確保しています。これらのイノベーションにより、フラットシューズは市場でより強固な地位を確立しています。

シューズ・ブーツは、伝統的な職人技、限定生産、季節コレクションとの関連性に支えられ、引き続き好調なパフォーマンスを示しています。例えば、責任ある調達のスエードで作られたアルパインデザインにインスパイアされたラグソールブーツは、冬の旅行者の間でますます人気を集めています。同様に、パンプスはジュエルエンベリッシュメントや調整可能なヒール高システムなどの機能を取り入れることで関連性を維持し、消費者にエレガンスと実用性の組み合わせを提供しています。サンダルとミュールも、特にリゾートコレクションの一部として安定した需要を維持しています。これらの製品はしばしば軽量でエコフレンドリーな素材を使用しており、ラグジュアリーフットウェア市場における持続可能性への高まる重視と一致しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルトランスフォーメーションが加速

Eコマースは5.62%のCAGRで成長すると予測されており、ラグジュアリーフットウェア市場で最も急速に拡大するチャネルとなっています。オンラインプラットフォームは、利便性とアクセシビリティを提供することで、主要都市以外のエリアにもリーチを大幅に拡大しています。バーチャルフラッグシップストアは、ブティックショッピングのパーソナライズされた体験を再現するよう設計されています。ダイナミックフィットアシスタント、ホログラフィック試着、コンシェルジュスタイルのチャットサービスなどの先進技術が、オンラインショッピングをよりユーザーフレンドリーで効率的なものにしています。これらのイノベーションにより、顧客は適切なフィットとスタイルを容易に見つけることができ、オンライン販売の顕著な増加を促進しています。その結果、Eコマースチャネルは市場プレゼンスをほぼ2倍に拡大し、ラグジュアリーフットウェア市場の成長の主要な牽引力となっています。

2025年にラグジュアリーフットウェア市場の38.15%を依然として占める専門店は、顧客の関心を維持するために店内体験の強化に注力しています。これらの店舗は、職人ワークショップ、完全予約制の専用ラウンジ、顧客がフットウェアをカスタマイズできるパーソナライゼーションスタジオなどのユニークな機能を導入しています。このような取り組みにより、専門店は来店客数を維持し、顧客ロイヤルティを構築しています。同時に、クリック・アンド・コレクトサービス、エンドレスアイルタブレット、統合ロイヤルティプログラムなどの機能を備えたオムニチャネル戦略が重要性を増しており、オンラインと実店舗の両方でシームレスなショッピング体験を確保しています。ダイレクト・トゥ・コンシューマーウェブサイトも人気が高まっており、ブランドに高い利益率と顧客データをパーソナライズされた製品提供に活用する能力を提供しています。

地域分析

北米は2025年のラグジュアリーフットウェア市場において29.40%のシェアを維持しており、根強いスニーカー文化、多様化した収入源、高度なオムニチャネル小売インフラに支えられています。関税による平均5%の価格上昇と2024年のフットウェアインフレ全体の0.8%は、特にエントリーラグジュアリー消費者の数量成長を損なっています。それでも、裕福な買い物客は独自性、職人的な出所、または技術的な新規性を提供するコレクションへのアップグレードを続けています。小売業者は、持続可能性を重視する購買者に対応し、ワードローブサイクルを短く保つために、フラッグシップ店内に再販コーナーを設ける実験を行っています。

アジア太平洋は、人口動態の追い風と急速な都市化により、2031年にかけて最速のCAGR 5.28%を記録すると予測されています。中国の減速はマクロの変動性を示していますが、国内ブランドと越境免税店は活況を呈しています。円安と観光の回復に後押しされた日本のラグジュアリー復活は、銀座の来店客数を回復させ、定価での販売を支えています。インドはゴールドマン・サックスによると2027年までに1億人の裕福な消費者を抱えると予測されており、プレミアムブランドにとって広大な成長余地が開かれています。ボリウッドスタイリストとのローカライゼーションコラボレーション、フェスティバルカプセルコレクション、地域特有のサイジングは、ブランドが長期的なブランドエクイティを獲得するために不可欠となるでしょう。

欧州、南米、中東・アフリカは合わせて多様な機会の組み合わせを形成しています。欧州では、持続可能性規制の強化がサプライチェーンに圧力をかける一方で、低環境負荷として認証されたプレミアム製品の価値を高めています。イタリアの皮革セクターの生産量は2024年に減少し、ポルトガルとスペインへの生産能力のシフトを促しています。南米の消費者は、一部の市場でのラグジュアリー税緩和に後押しされ、欧州の伝統的なブランドに引き寄せられており、地元のタンナリーはトレーサビリティの統合を進めています。湾岸協力会議(GCC)諸国は観光メガプロジェクトを活用して高額消費者を引き付けており、ドバイの高サービスモールが地域のショーケースとして機能しています。アフリカの成長はまだ初期段階ですが、モバイルコマースの加速と中産階級の購買力の強化により有望な見通しを示しています。

競争環境

ラグジュアリーフットウェア市場の競争は中程度であり、大規模なグローバル企業と小規模な専門ブランドが混在しています。LVMH、Kering、Richemontなどの主要プレイヤーは、広範な製品ポートフォリオ、共有リソース、新ブランドを開発する能力により強力な優位性を持っています。例えば、LVMHのファッション・レザーグッズ部門は2024年に410億6,000万ユーロの有機的成長を報告しており、ルイ・ヴィトンとディオールのフットウェアコレクションの人気に牽引されています。これらの企業は規模を活かして高品質な職人技と高度な顧客エンゲージメント戦略に投資し、市場での優位性を維持しています。職人主導の製造とデータ駆動のアプローチへの注力により、プレミアム製品に対する消費者の期待に応えながら競争優位性を維持しています。

戦略的な合併・買収は、ブランドがリーチを拡大し提供を強化するのを助けることで市場ダイナミクスを形成しています。例えば、スティーブ・マデンによるカート・ガイガーの2億8,900万英ポンドでの買収は、欧州でのプレゼンスを強化し、ポートフォリオにラグジュアリー価格帯を追加しました。同様に、2024年にOTBがイタリアのフットウェアメーカーであるカルツァトゥリフィーチョ・スティーブンの過半数株式を取得したことで、メゾン・マルジェラの象徴的なタビブーツへの安定した供給が確保され、生産プロセスの管理が向上しました。これらの動きにより、ブランドは原材料価格の変動をより適切に管理し、一貫した品質を維持し、業務効率を高めることができます。このような垂直統合戦略は、競争の激しい市場においてサプライチェーンを守り利益率を保護するためにブランドにとって不可欠なものとなっています。

テクノロジーと持続可能性は、ラグジュアリーフットウェア市場において革新的なブランドを差別化する重要な要素として台頭しています。Zellerfeld社などの企業は3Dプリンティング技術を使用して、最小限の在庫と完全循環型デザインのフットウェアを製造し、従来の製造方法に挑戦しています。確立されたブランドは、生産へのロボティクスの導入や持続可能性トレンドに合わせた植物由来のレザー代替品の実験で対応しています。さらに、ラグジュアリーブランドとテックスタートアップ、アーティスト、スポーツ組織とのコラボレーションが、ユニークで魅力的なナラティブを生み出しています。これらのパートナーシップにより、ブランドは地域や年齢層を超えた多様な顧客層とつながり、急速に進化する市場において関連性と革新性を維持することができます。

ラグジュアリーフットウェア産業リーダー

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Compagnie Financière Richemont SA

Prada SpA

Capri Holdings Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ラグジュアリーフットウェアブランドのMoreschiが、スーパーグラマラスシューブランドで知られるイタリア企業Glam Srlと英国の投資ファンドによって買収されました。この買収は、Glam SrlがMoreschiをポートフォリオに加えることでその拡大を図る重要な一歩となっています。

- 2025年2月:スティーブ・マデンが英国拠点のカート・ガイガーを2億8,900万英ポンドで買収することに合意し、Kurt Geiger London、KG Kurt Geiger、Carvelaのブランドをポートフォリオに追加しました。

- 2024年10月:Christian LouboutinとファッションデザイナーのCoco Brandolini d'Addaがコラボレーションし、友情と芸術への共通の情熱を祝う限定版カプセルコレクションの女性用シューズを発売しました。

- 2024年3月:マルジェラ、ジル・サンダー、マルニ、Viktor&Rolf、ディーゼルなどのファッションブランドを所有するイタリアのグループOTBが、ラグジュアリーフットウェアメーカーのカルツァトゥリフィーチョ・スティーブンの過半数株式を取得しました。

グローバルラグジュアリーフットウェア市場レポートの調査範囲

ラグジュアリーフットウェアはプレミアム品質の素材を使用して製造され、優れた耐久性、独自性、快適性を提供します。ラグジュアリー製品は限定的な入手可能性によって管理されています。大量生産はされません。つまり、デザイナーシューズは本質的にユニークで独自性が高く、洗練されたデザインを特徴とし、市場では希少です。視覚的な印象を与えるために卓越した職人技で作られています。

グローバルラグジュアリーフットウェア市場の調査範囲には、カテゴリー、エンドユーザー、製品タイプ、流通チャネル、地域が含まれます。カテゴリー別では、市場はアスレチックフットウェアとノンアスレチックフットウェアにセグメント化されています。エンドユーザー別では、市場は男性、女性、キッズ・子供にセグメント化されています。製品タイプ別では、市場はシューズ・ブーツ、ヒール・パンプス、フラット、その他の製品タイプに分類されています。流通チャネル別では、市場は専門店、オンライン小売、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

各セグメントについて、市場規模と予測は米ドル百万単位の金額ベースで行われています。

| アスレチックフットウェア |

| ノンアスレチックフットウェア |

| 男性 |

| 女性 |

| キッズ・子供 |

| シューズ・ブーツ |

| ヒール・パンプス |

| フラット |

| その他の製品タイプ |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| カテゴリー別 | アスレチックフットウェア | |

| ノンアスレチックフットウェア | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| キッズ・子供 | ||

| 製品タイプ別 | シューズ・ブーツ | |

| ヒール・パンプス | ||

| フラット | ||

| その他の製品タイプ | ||

| 流通チャネル別 | 専門店 | |

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ラグジュアリーフットウェア市場の現在の規模はどのくらいですか?

ラグジュアリーフットウェア市場は2026年に500億5,500万米ドルであり、2031年までに625億4,000万米ドルに成長すると予測されています。

ラグジュアリーフットウェアで最も成長が速い地域はどこですか?

アジア太平洋は2031年にかけてCAGR 5.28%という最速の成長が見込まれており、富裕層の増加と活発なスニーカー文化に牽引されています。

最も高いラグジュアリーフットウェア市場シェアを持つ製品カテゴリーはどれですか?

主にフォーマルおよびカジュアルドレスシューズ・ブーツを含むノンアスレチックスタイルが、2025年のグローバルシェアの58.05%を占めています。

ラグジュアリーフットウェア市場においてオンライン小売はどの程度重要ですか?

オンライン小売はCAGR 5.62%で最も成長の速いチャネルであり、バーチャル試着ツールとダイレクト・トゥ・コンシューマー戦略に支えられています。

最終更新日: