医療用フットウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.95 十億米ドル |

| 市場規模 (2031) | 16.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用フットウェア市場分析

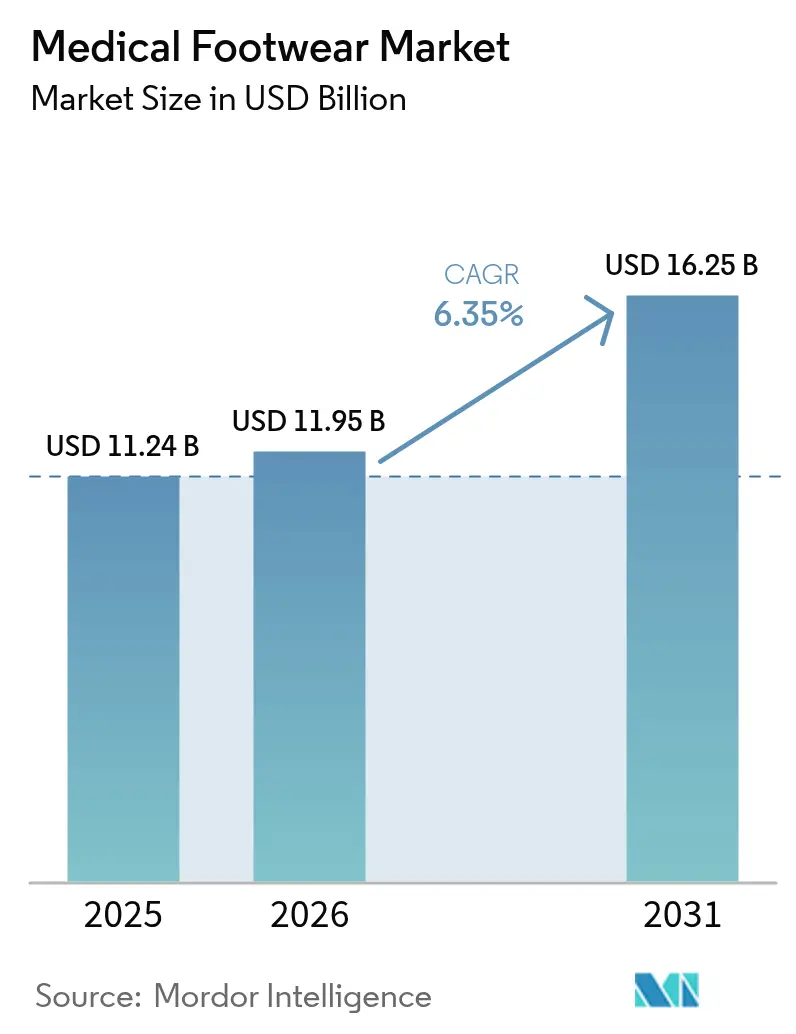

医療用フットウェア市場規模は2025年に112億4,000万米ドルと評価され、2026年の119億5,000万米ドルから2031年には162億5,000万米ドルへ、予測期間(2026年〜2031年)においてCAGR 6.35%で成長すると推計されています。成長は三つの柱に支えられています。糖尿病患者数の継続的増加、付加製造技術の急速な進歩、そして治療用シューズを予防機器として認定する保険適用範囲の拡大です。2024年には、糖尿病用シューズへの保険適用を背景に北米が首位を維持する一方、都市化と電子商取引の普及によりアクセスが向上したアジア太平洋地域が最も急速な拡大を記録しました。製品承認を加速させるFDA(米国食品医薬品局)ガイダンスの改善により、メーカーはグローバルな輸出機会の恩恵も受けています。同時に、スマートセンサーインソールやバイオベース抗菌素材が臨床医と消費者双方の性能期待水準を高めています。

主要レポートのポイント

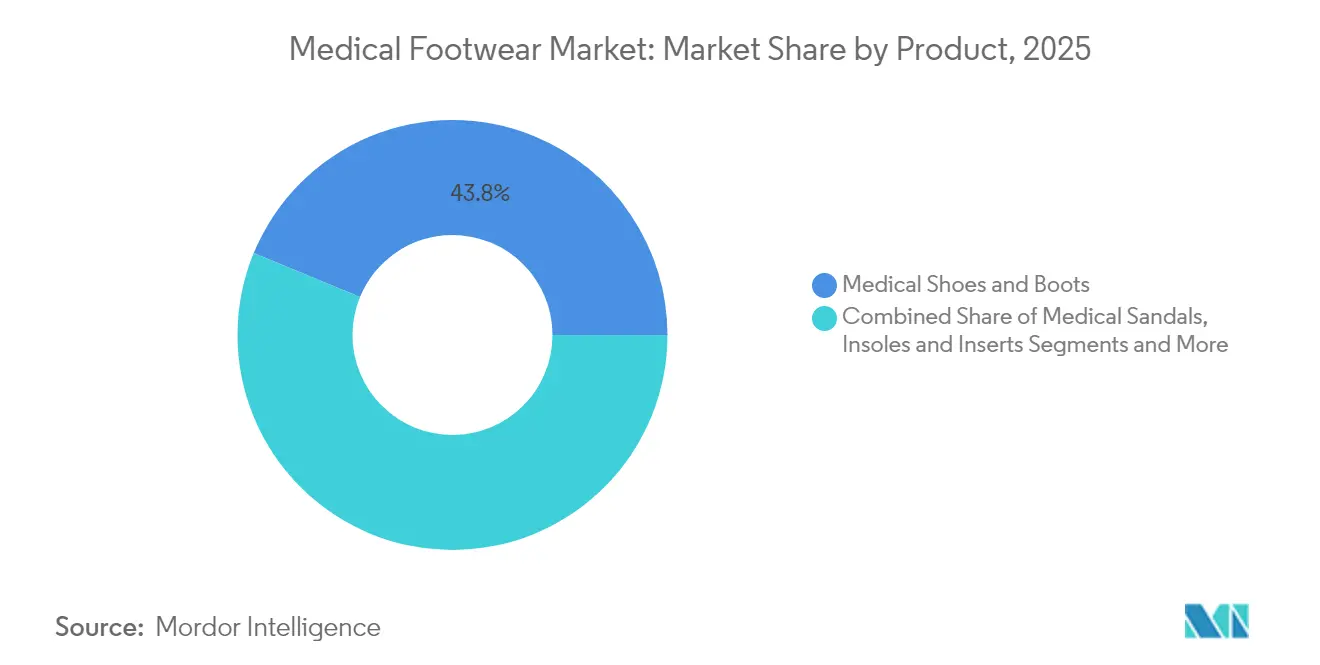

- 製品カテゴリー別では、医療用シューズ&ブーツが2025年の収益シェアの43.78%を占めてトップとなり、インソール&インサートは2031年までにCAGR 9.54%で拡大する見込みです。

- 疾患別では、糖尿病が2025年の医療用フットウェア市場シェアの67.72%を占め、足底筋膜炎治療は2031年まで最高のCAGR 7.28%を記録する見込みです。

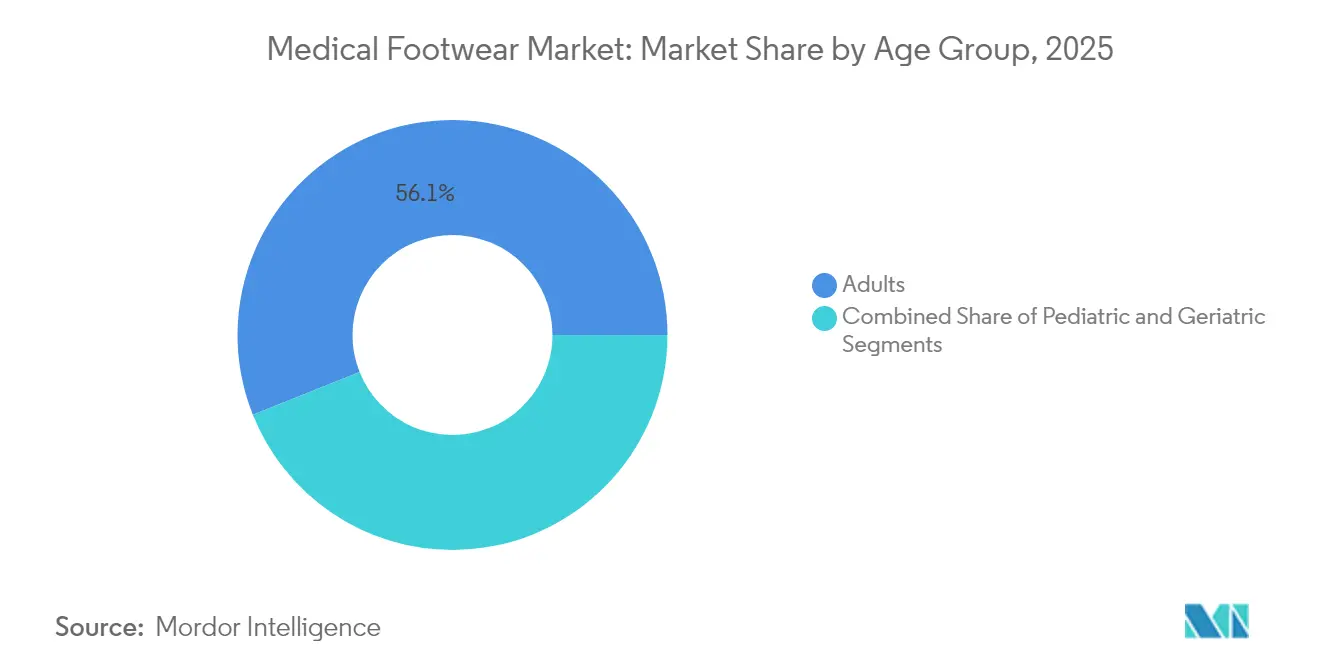

- 年齢層別では、18〜60歳の成人が2025年の医療用フットウェア市場規模の56.05%を占め、高齢者人口は2031年までCAGR 8.86%で拡大しています。

- 流通チャネル別では、専門店&クリニックが2025年に60.12%のシェアを保有し、オンラインプラットフォームは2031年までCAGR 10.19%で成長する見込みです。

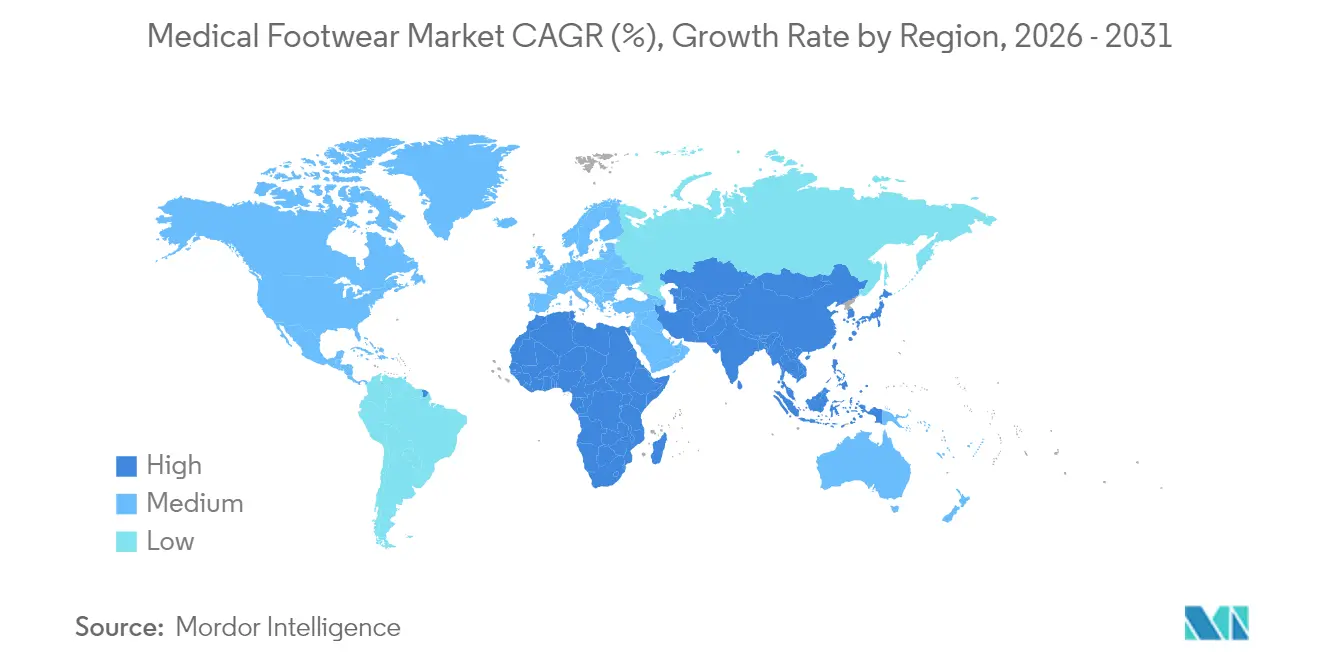

- 地域別では、北米が2025年に33.08%のシェアを占め、アジア太平洋地域は2031年までCAGR 8.67%で加速する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用フットウェア市場の動向と洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病および足関連疾患の有病率の上昇 | +1.8% | 北米およびアジア太平洋地域に最大の影響を持つ、世界全体 | 長期(4年以上) |

| 整形外科ニーズを促進する高齢化人口 | +1.5% | 先進市場に集中した、世界全体 | 長期(4年以上) |

| カスタム3Dプリント製矯正具における技術的進歩 | +1.2% | アジア太平洋地域へ拡大中の、北米および欧州 | 中期(2〜4年) |

| 製品アクセシビリティを向上させる電子商取引の拡大 | +0.9% | 北米および欧州で早期に成果が出ている、世界全体 | 短期(2年以内) |

| 遠隔患者モニタリングのためのスマートセンサーの統合 | +0.7% | 新興国でパイロットプログラムが実施されている、先進市場 | 中期(2〜4年) |

| 持続可能性を高めるバイオベース抗菌素材 | +0.4% | 世界的に普及が進んでいる、欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病および足疾患の有病率の上昇

糖尿病負担の加速により、医療用フットウェア市場は予防ケア戦略の中心に位置し続けています。世界的に、糖尿病性足潰瘍は患者の6.3%に影響を及ぼし、英国国民保健サービス(NHS)では1件の潰瘍ケースあたり7,800米ドルのコストが発生しています。[1]Ahmad H. Alghadir、「糖尿病患者における末梢神経障害、切断、および生活の質の有病率」、nature.com エビデンスによれば、患者の44.4%が末梢神経障害を有し、21.7%が切断に至ることが示されており、保護用フットウェアの明確な臨床的有益性が確立されています。米国の研究者らは、血流を改善する交互圧力インソールを開発し、3,900万人の米国人における潰瘍リスクに直接対処しています。[2]Muthu B. J. Wijesundara、「シューズ技術が糖尿病性足潰瘍のリスクを低減」、sciencedaily.com 不適切なシューズは潰瘍リスクを10倍以上高める一方、適切なフットウェアにより感染の50〜80%が予防可能であることが研究で確認されています(wjgnet.com)。保険会社がコスト削減に注目する中、治療用シューズは医療用フットウェア市場において任意購入品から必須医療機器へと移行しています。

高齢化人口が整形外科ニーズを促進

人口の高齢化は、すべての先進地域において整形外科用フットウェアへの需要を増幅させています。2024年には、米国人の81%が足の痛みを報告しており、ライフスタイルの変化と平均寿命の延長の双方を反映しています。コロンビアでは2050年までに39,270件の下肢関節形成術が見込まれており、女性は男性の約2倍の手術を必要とすることから、性別特有のデザインに明確な需要層が存在することが示されています。高齢者は移動コストや複雑な保険コーディングなどの購入障壁に直面しており、モバイルフィッティングサービスやサブスクリプションモデルの余地が生まれています。転倒防止に関するデザイン研究では、安定性に不可欠な要素として、幅広のヒール、ロープロファイル、硬めのミッドソールが挙げられています。これらの知見は、医療用フットウェア市場においてサプライヤーが高齢者向けラインを調整する際の指針となっています。

カスタム3Dプリント製矯正具における技術的進歩

付加製造技術はカスタマイズの速度と範囲を再定義しています。エンジニアは現在、シャルコー・マリー・トゥース病患者向けの足首装具を3Dプリントで製造しており、従来の型取り成形では実現できない精密なフィットを提供しています。[3]Difei Lu、「細菌殺滅ナノテクノロジーBio-Kilで処理されたインソールが細菌負荷を低減」、ncbi.nlm.nih.gov 新しいスペーサー技術により、段階的な硬度ゾーンとスキャン・トゥ・プリントのワークフローを備えたインソールが実現し、コストと製造時間が削減されています。内蔵センサーは誤差率9%未満で力と圧力中心を追跡し、実験室機器のわずかな価格で同等の精度を実現しています。これらのイノベーションは設計サイクルを短縮し、大規模な矯正具ラボが不足している新興市場でのアクセスを拡大しています。その結果、医療用フットウェア市場はより迅速で高仕様な方向へ進化しています。

製品アクセシビリティを向上させる電子商取引の拡大

デジタルコマースは医療用フットウェア市場の地理的障壁を取り除いています。2024年に開始されたFDAプログラムにより、コネクテッドデバイスの承認タイムラインが短縮され、米国のイノベーターがグローバルな展開に向けた優位性を確立しています。ダイレクト・トゥ・コンシューマーのウェブサイトでは、教育動画、バーチャルサイズガイド、テレ足病学(遠隔診察)コンサルテーションがバンドルされており、実店舗訪問への依存が軽減されています。消費者調査によれば、米国人の88%が足の痛み緩和を念頭に置いて購買行動をとっており、関連ケアに月228米ドルを支出しています。COVID-19(新型コロナウイルス感染症)はオンライン普及を加速させ、電子商取引を機器調達における恒久的な手段として定着させました。その結果、デジタルチャネルは価格の透明性とブランドロイヤルティに対して不均衡に大きな影響力を発揮することになります。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専門的な医療用フットウェアの高コスト | -1.1% | 新興国で最も顕著な、世界全体 | 短期(2年以内) |

| 新興国における限定的な償還 | -0.8% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 偽造品・並行輸入矯正具の増殖 | -0.5% | 規制の緩い市場に集中した、世界全体 | 長期(4年以上) |

| 医療グレード素材のサプライチェーンのボトルネック | -0.4% | 地域差を伴う、世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

専門的な医療用フットウェアの高コスト

手頃な価格の問題は、特に医療費の大部分を家庭が負担する地域において依然として逆風となっています。インドの研究では、糖尿病患者が多大な自己負担費用を抱えており、シューズ選択の決定要因が価格であることが示されています。メディケアのコーディングの複雑さが米国の調剤コストを押し上げており、追加の書類作業によってクリニックの間接費が増大しています。治療用のシューズは通常のシューズより300〜500%高額になる場合があり、保険加入者や富裕層以外への普及を妨げています。その結果、低価格のローカルブランドやリースモデルが市場を拡大しています。コスト軽減策がなければ、医療用フットウェア市場は広大なセグメントが未開拓のままになるリスクがあります。

新興国における限定的な償還

多くの発展途上国の政府は、予防用フットウェアを保険パッケージにまだ組み込んでいません。カスタム矯正具の複雑な請求コードは、クリニックの管理者が請求処理能力を欠いている場合に特に、医師による処方を妨げています。一部の地域では人口の3分の1以上を占める糖尿病前症の成人は、明確な予防効果があるにもかかわらず、補償の対象となることはほとんどありません。したがって、普及は寄付プログラム、段階的な価格設定、または官民パートナーシップに依存しています。償還の枠組みが成熟するまでは、医療用フットウェア市場の成長は臨床的ニーズに遅れをとる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:インソールがイノベーションのフロンティアを拡大

シューズ&ブーツにおける医療用フットウェア市場規模は2025年に収益シェアの43.78%を占め、複雑な病態に対するデフォルトのソリューションとしての位置づけを確認しました。糖尿病患者や全足部保護を必要とする術後患者において需要は安定しています。一方、インソール&インサートは、足底圧を分散させ力センサーを内蔵した3Dプリントモデルに牽引され、CAGR 9.54%という最も速いペースを示しています。研究では、太陽電池充電機能を備えた22個のセンサーを組み合わせたインソールが強調されており、装着者に荷重の異常を警告します。Bio-Kilなどの抗菌ナノコーティングは、潰瘍リスクのあるユーザーの感染リスクを低減することで、プレミアムインサートをさらに差別化しています。

整形外科用および術後シューズは、増加する関節置換術の件数と、回復期における硬い靴底のフットウェアを規定する病院プロトコルに連動した安定した需要基盤を維持しています。医療用サンダルは、軽度の創傷ケアおよび浮腫管理のために温暖な気候での需要が高まっています。スリッパは、長期療法サイクル中の在宅使用のためにラインを締めくくります。カスタマイズコストが低下するにつれ、サプライヤーはインソール、アッパー、留め具システムが特定の歩行プロファイルに合致するモジュール式キットを提供できるようになり、医療用フットウェア市場における消費者の選択肢が拡大します。

疾患別:足底筋膜炎が勢いを増す

糖尿病は引き続き需要の基盤を形成しており、2025年に67.72%のシェアを保持しています。これは保護用フットウェアを義務付ける強固な臨床ガイドラインの力によるものです。予防用シューズは切断リスクを低下させ、高額な入院費用を削減し、支払者のサポートを確保します。しかし、足底筋膜炎は患者の25%が激しい痛みを経験し、61%が日常的な不快感を報告しているという認識の高まりから、CAGR 7.28%で差を縮めています。内視鏡的足底筋膜切離術は6ヶ月で95%の無痛結果をもたらし、リハビリテーション中のサポートシューズの必要性を高めています。

関節炎および骨粗鬆症向けシューズは、整形外科医が広いつま先ボックスと的を絞ったクッションを特徴とするデザインを推奨するにつれ、人口の高齢化の加速とともに漸進的な需要増加を得ています。スポーツ傷害用フットウェアは、活動への迅速な復帰を求め、センサーフィードバックの統合を重視するアマチュアアスリートの増加するコホートに訴求しています。創傷ケア用フットウェアは外科的スループットに直結したニッチだが重要なカテゴリーとして残ります。対象疾患の多様化が医療用フットウェア市場の回復力を高めています。

年齢層別:高齢者が将来の需要を牽引

18〜60歳の成人は依然としてコア購買層であり、2025年収益の56.05%を占めています。職場での立ち仕事やフィットネスルーティンが予防的購買を促進しています。予防的矯正具を重視する健康保険もこのコホートの支出を維持しています。しかし、高齢者セグメントは2031年までにCAGR 8.86%を記録し、長寿命化の進展により他のすべてを上回るペースで拡大しています。安定性重視のシューズデザインが高齢者の転倒リスクを低減することが研究で証明されており、介護者は高トラクションアウトソールと硬いヒールカウンターに予算を確保するよう促されています。

小児需要は小規模ですが戦略的です。シャルコー・マリー・トゥース病などの疾患向けカスタムブレースは、3Dプリントが軽量で子どもにやさしいデザインをいかに実現するかを示しています。すべての年齢層にわたって、焦点は受動的なクッションからダイナミックなサポートへとシフトしており、体重とバイオメカニクスの変化に適応します。このライフステージアプローチが医療用フットウェア市場のアドレス可能なオーディエンスを拡大します。

流通チャネル別:デジタルモデルがアクセスを再形成

専門店&クリニックは2025年の売上の60.12%を保持しており、フィットを検証する院内歩行分析ラボと足病学のパートナーシップに支えられています。これらの販売窓口は複雑な処方箋を処理し、継続的な調整を提供することで、高コストにもかかわらずその関連性を維持しています。しかし、オンラインチャネルは、遠隔診療とバーチャル試着への消費者の慣れを反映してCAGR 10.19%を記録すると予測されています。インタラクティブなサイズ計測アプリとAIサイズエンジンが返品率を低下させながら地理的なリーチを拡大しています。薬局と矯正具センターは、特に既製品インサートにおいて、臨床的監督と利便性の間のギャップを埋めています。

COVID-19は医療システムに遠隔ソリューションの価値を教え、サプライヤーは現在、製品ページにクリック・トゥ・コンサルトリンクを統合しています。保険会社がバーチャル受診を補償するにつれ、オンライン販売は地方部や低移動性の人口における初回ユーザーを引き付けるでしょう。多様化した流通チャネルが収益源を保護し、医療用フットウェア市場内の多様なサービス期待に応えるための支援を企業に提供します。

地域分析

医療用フットウェア市場における北米の33.08%のシェアは、成熟した保険適用と深く根付いた糖尿病管理プロトコルを反映しています。米国だけで3,900万人が糖尿病を抱えており、多くがメディケアによる治療用シューズの補助を受ける資格を有しています。カナダの公衆衛生データは、糖尿病関連の下肢切断の80%が適切なフットウェアにより予防可能であることを示しており、この統計が州の資金調達制度の根拠となっています。メキシコの拡大する中産階級は、特に民間保険会社が足病学の給付を拡大するにつれて、予防的シューズ購入を優先し始めています。

アジア太平洋地域は成長エンジンであり、2031年までCAGR 8.67%で推移しています。インドの大規模な糖尿病患者人口と電子商取引物流の改善が、償還ギャップにもかかわらず潜在的需要を解放しつつあります。中国と日本は、高齢化人口と強力な整形外科の伝統を活用して、スマートインソールとカスタムサンダルの普及を促進しています。ASEAN医療機器指令のもとでの規制調和は、各国の価格帯に適応することを前提に、外国ブランドのより円滑な参入を約束しています。マンダキニシステムなどの革新的なオフロードデバイスは、グローバルデザインが手の届かない価格である場合に国産ソリューションが花開く方法を示しています。

欧州は、普遍的な医療保険と長年にわたる整形外科の技術を基盤に安定した成長を提供しています。ドイツと英国はセンサー搭載フットウェアの臨床研究をリードし、フランスとイタリアは安定したシューズを推奨する高齢者転倒予防プログラムを拡充しています。持続可能性規制がバイオベースのアッパーと再生可能なミッドソールに対する好環境を生み出しています。対照的に、中東とアフリカは政府の医療予算増加と糖尿病性足部ケアを強調する啓発キャンペーンにより、控えめながらも増加する需要量を記録しています。これらの動向が総じて医療用フットウェア市場の世界的なフットプリントを強化しています。

競合環境

医療用フットウェア市場は中程度の分散化を示しており、伝統的な整形外科ブランド、専門的な糖尿病用シューズメーカー、テクノロジー主導の新規参入企業が混在しています。Enovis CorporationによるLimaCorporateへの8億ユーロの買収は、再建外科の専門知識とリハビリテーション用フットウェアを融合させた10億米ドルのプラットフォームを創出し、統合ケアソリューションへの傾斜を示しています。研究開発(R&D)と流通における規模の経済を追求する企業間で、同様の提携が続く可能性があります。

テクノロジーは引き続き決定的な差別化要因です。3Dプリントとセンサーフュージョンを習得した企業は、消費者に優しい価格でカスタムかつデータリッチな製品を提供できます。スマートインソールや抗菌素材のプレマーケット承認を合理化するFDAの取り組みが早期普及を促進しています。しかし市場シェアは依然として臨床医の推薦に依存しており、証拠に基づいた性能訴求が不可欠です。

ダイレクト・トゥ・コンシューマーのスタートアップはソーシャルメディアとサブスクリプションモデルを活用してクリニックのマークアップを回避していますが、規制当局と保険会社を満足させるために臨床試験に多大な投資をしなければなりません。一方、確立されたプレーヤーは段階的な製品ファミリーと地場製造によりサプライチェーンの混乱を回避しながらマージンを維持しています。支払者が潰瘍発生率と入院期間を削減することが証明されたデバイスを報酬とする成果ベースの契約に移行するにつれて、競争の激化が予想されます。総じて、医療用フットウェア産業は動的な業界再編とイノベーションが同等に進展する見込みです。

医療用フットウェア業界のリーダー企業

Drewshoe, Incorporated

Orthofeet Inc.

Enovis (Dr. Comfort)

DARCO International, Inc.

Clearwell Mobility Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:エジンバラのクイーン・マーガレット大学の研究者が、脳卒中および多発性硬化症患者の転倒・つまずきを減少させるシューズを開発しました。

- 2025年4月:オハイオ州立大学が、足底筋膜炎とパーキンソン病の早期発見のための歩行データを送信する22個の圧力センサーと太陽電池を備えたスマートインソールを発表しました。実用化は5年以内に見込まれています。

世界の医療用フットウェア市場レポートの調査範囲

医療用フットウェアとは、足、足首、および脚の構造と機能をサポートまたは収容するために特別に設計されたフットウェアであり、日常のフットウェアとは区別するいくつかの医学的に有益な特徴と機能を有しています。

医療用フットウェア市場は、製品(医療用シューズ&ブーツ、医療用サンダル、その他の製品)、エンドユーザー(男性および女性)、流通チャネル(オフラインおよびオンライン)、地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推計市場規模と動向もカバーしています。

レポートは上記セグメントの金額(米ドル)を提供します。

| 糖尿病用シューズ&ブーツ |

| 整形外科用/術後シューズ |

| 医療用サンダル |

| インソール&インサート |

| その他の製品(スリッパ、フリップフロップなど) |

| 糖尿病 |

| 関節炎&骨粗鬆症 |

| 足底筋膜炎 |

| スポーツ傷害 |

| 術後/創傷ケア |

| その他(神経障害など) |

| 小児(18歳未満) |

| 成人(18〜60歳) |

| 高齢者(60歳超) |

| 専門店&クリニック |

| 薬局&矯正具センター |

| オンライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 糖尿病用シューズ&ブーツ | |

| 整形外科用/術後シューズ | ||

| 医療用サンダル | ||

| インソール&インサート | ||

| その他の製品(スリッパ、フリップフロップなど) | ||

| 疾患別 | 糖尿病 | |

| 関節炎&骨粗鬆症 | ||

| 足底筋膜炎 | ||

| スポーツ傷害 | ||

| 術後/創傷ケア | ||

| その他(神経障害など) | ||

| 年齢層別 | 小児(18歳未満) | |

| 成人(18〜60歳) | ||

| 高齢者(60歳超) | ||

| 流通チャネル別 | 専門店&クリニック | |

| 薬局&矯正具センター | ||

| オンライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

医療用フットウェア市場の現在の市場規模は?

市場は2026年に119億5,000万米ドルと評価されています。

どの地域が医療用フットウェア市場をリードしていますか?

北米が2025年の収益シェアの33.08%でトップの座を保持しています。

最も急速に拡大している製品セグメントはどれですか?

インソール&インサートが2031年までCAGR 9.54%で成長しています。

なぜ足底筋膜炎が主要な成長分野なのですか?

認知度の向上と高い疼痛有病率が、足底筋膜炎フットウェアソリューションに対するCAGR 7.28%を促進しています。

スマートセンサーは医療用フットウェアをどのように変えていますか?

内蔵型エレクトロニクスがリアルタイムの歩行分析を提供し、より早期の介入とより優れた臨床アウトカムを実現しています。

最終更新日: