食品テクスチャライザー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.97 十億米ドル |

| 市場規模 (2031) | 22.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品テクスチャライザー市場分析

2026年の食品テクスチャライザー市場規模は168億米ドル(推定値)であり、2025年の161億1,000万米ドルから成長し、2031年には220億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)5.34%で拡大すると予測されています。市場の成長は主に、高度なハイドロコロイドを必要とする植物性タンパク質の産業規模の拡大と、クリーンラベル表示に対する規制当局の支援によってもたらされています。さらに、テクスチャーを強化したプレミアム包装食品に対する需要の増大も、市場の上昇軌道に寄与しています。セルロース誘導体はグルテンフリーベーカリーおよび乳製品の安定性維持において引き続き重要な役割を果たしており、イヌリンはプレバイオティクスファイバーとテクスチャー向上剤としての二重機能性から人気を高めています。消費者が化学的に改変された添加物をますます避けるようになる中、天然由来原料への需要が高まっており、より自然な選択肢へのシフトという消費者の嗜好の変化が反映されています。北米は引き続き売上高において主導的な地域であり、アジア太平洋地域は世界的な成長の主要な牽引役として台頭しています。この拡大は、同地域における可処分所得の上昇と欧米の食習慣の採用拡大によって支えられています。原料サプライヤーはコモディティベースの販売から離れ、研究開発(R&D)協力に注力しています。これらのパートナーシップは、独自のガムおよびデンプンシステムの開発を目的とし、サプライヤーが顧客との関係を強化し利益率を維持するための支援を行っています。

主要レポートの要点

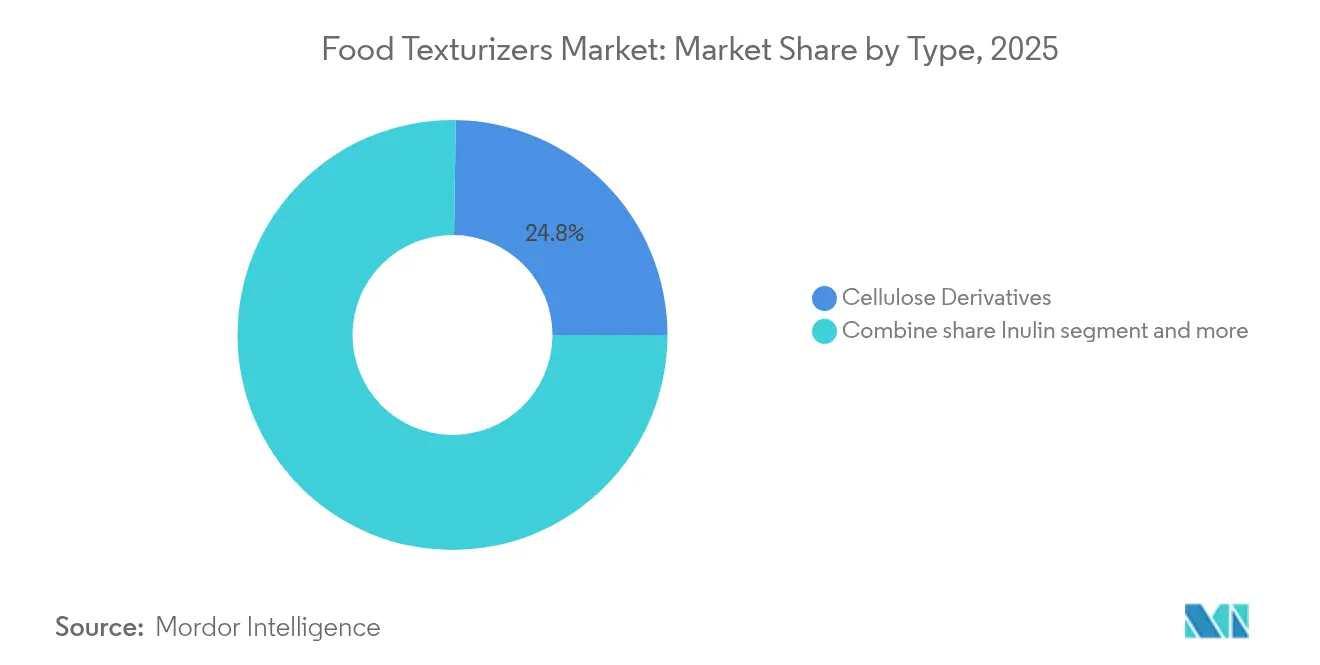

- 種類別では、セルロース誘導体が2025年の食品テクスチャライザー市場シェアの24.76%を占めてトップとなり、イヌリンは2031年にかけてCAGR 6.46%で成長すると予測されています。

- 原料別では、天然テクスチャライザーが2025年の売上高の60.98%を占め、合成品がそれに続くものの、天然システムは2031年にかけてCAGR 6.55%で拡大すると予測されています。

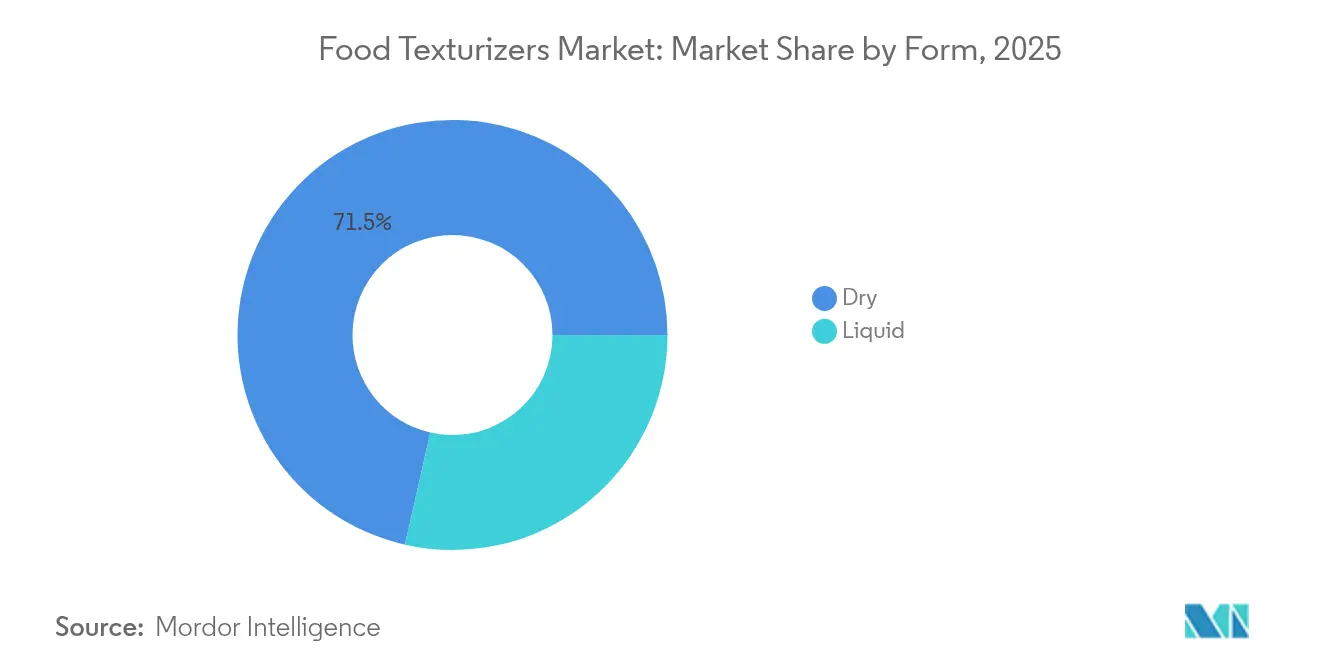

- 形態別では、乾燥製品が2025年の数量の71.45%を占め、液体製剤は最も急速な成長を見せており、2031年にかけてCAGR 6.52%で拡大しています。

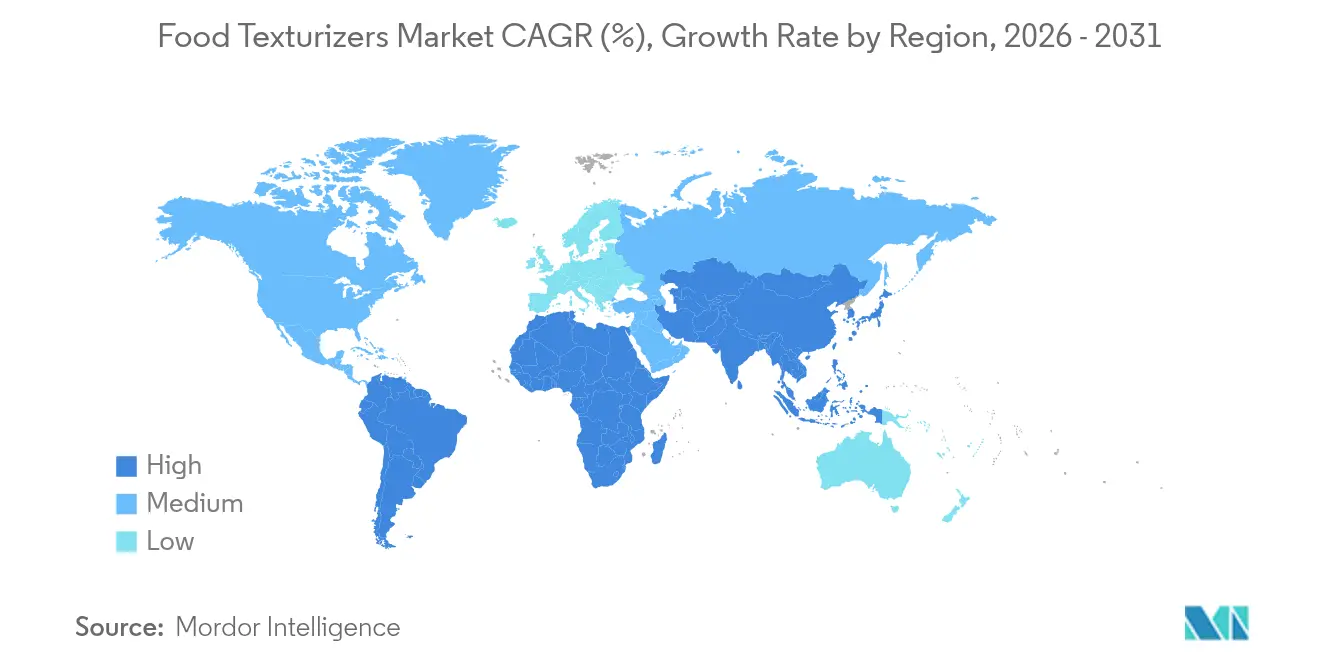

- 地域別では、北米が2025年の世界売上高の29.08%を占め、アジア太平洋地域は2031年にかけてCAGR 6.18%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品テクスチャライザー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テクスチャーと保存期間のためにスタビライザーおよびハイドロコロイドを必要とする加工食品への高い需要 | +1.2% | 北米および欧州に集中する世界規模 | 中期(2〜4年) |

| 植物性およびヴィーガン製品は動物性製品のテクスチャーを再現するために高度なテクスチャライザーを必要とする | +1.5% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| クリーンラベルトレンドがガム、ペクチン、デンプンなど最小限に加工されたテクスチャライザーの使用を促進 | +1.3% | 北米および西欧が主導する世界規模 | 長期(4年以上) |

| 技術的進歩がハイドロコロイドおよびデンプンの様々な条件下での安定性を向上 | +0.9% | 北米および欧州に研究開発拠点を持つ世界規模 | 長期(4年以上) |

| プレミアム製品は独自のテクスチャーを主要な価値提案として重視 | +0.7% | 北米、欧州、富裕層向けアジア太平洋市場 | 短期(2年以内) |

| 機能性食品・飲料は栄養素添加による異臭をマスクするためにテクスチャライザーを使用 | +0.8% | 北米と日本が先行採用する世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

テクスチャーと保存期間のためにスタビライザーおよびハイドロコロイドを必要とする加工食品への高い需要

都市化が進む経済圏では、共働き世帯がコンビニエンスを優先するため、加工食品の消費が増加し続けています。しかし、消費者が温度変動や長期保存において期待するテクスチャーの安定性は、冷蔵ソースの離水を防ぎ、焼き菓子の老化を抑制するハイドロコロイドネットワークに依存しています。キサンタンガムとカルボキシメチルセルロースは、ポンプ操作や充填作業中のせん断応力下での粘度を維持することができるため、サラダドレッシングとアイスクリームにおける標準的な原料となっています。これは、化学的改変を行わないコモディティデンプンでは達成できない技術的要件です。米国農務省(USDA)の報告によると、2019年から2024年の間に即食食品の一人当たり消費量が8%増加し、これは産業用厨房におけるハイドロコロイド使用量の増加と相関しています。この需要は単なる保存にとどまらず、テクスチャーの合図が常温で90日間の保存期間を持つ製品においても新鮮さと品質を示す、設計された食体験へのシフトを反映しています。経済的な意味合いとしては、ブランドが価格だけでなく官能的差別化で競い合う中で、完成品1トン当たりのテクスチャライザー費用が原料インフレよりも速いペースで上昇していることが挙げられます。

植物性およびヴィーガン製品は動物性製品のテクスチャーを再現するために高度なテクスチャライザーを必要とする

植物性食肉および乳製品代替品は、マメ類および穀物タンパク質が筋肉組織の繊維状構造やカゼインの乳化特性を欠いているため、構造的なテクスチャーギャップという課題に直面しています。メチルセルロースとコンニャクグルコマンナンは、この問題に対処するための優れた位置にあります。メチルセルロースは逆熱ゲル化という特性を示し、摂氏50度以上でゲルネットワークを形成して調理中の動物性脂肪の結合性とジューシーさを再現します。この特性はImpossible FoodsやBeyond Meatなどの企業が主力バーガーの製造に活用しています。DuPontは2024年度の年次報告書において、植物性用途向けTicaloidテクスチャライザーブレンドの売上が前年比22%増加したと報告しており、このカテゴリーがニッチから主流へと移行していることを示しています。課題は代替肉に限られません。植物性チーズの製剤には、モッツァレラチーズの伸びと溶け方の特性を再現するために、タピオカデンプン、カラギーナン、栄養酵母の組み合わせが必要です。しかし、消費者の受容性は過剰なハイドロコロイド使用によって生じる「ゴム状の」口当たりへの対処にかかっています。これを克服するために、製造業者は現在、単一製品に通常3〜5種類の複数のテクスチャライザーを少量使用する手法を採用し、硬さ、凝集性、溶解性のバランスを達成しようとしています。このアプローチはフォーミュレーションコストを増加させますが、レシピが最適化されると切替障壁も生み出します。

クリーンラベルトレンドがガム、ペクチン、デンプンなど最小限に加工されたテクスチャライザーの使用を促進

合成添加物に対する消費者の懐疑心が許容できる原料の範囲を縮小し、製造業者はE番号や化学名ではなく「フルーツペクチン」や「タピオカデンプン」として表示できるガム、ペクチン、天然デンプンなどの選択肢に注力するよう促しています。欧州食品安全機関(EFSA)による二酸化チタンの2024年再評価が欧州連合(EU)全域での使用禁止につながり、機能性添加物への精査が強化されています [1]出典欧州食品安全機関、「遺伝子組み換え生物」、efsa.europa.eu。これにより、性能上の妥協を伴う場合でも、ブランドが認識可能な植物性エキスを使用した製品の再製剤化を促進しています。柑橘類の皮またはリンゴのポマスから得られるペクチンは優れたクリーンラベル訴求力を有します。しかし、そのカルシウム依存性ゲル化メカニズムは低pHの飲料での使用を制限しており、「ペクチン」として表示されながらも二価カチオンを必要とせずにゲル化できる酵素的に改変されたペクチンへの需要が生まれています。Ingredionは2024年第3四半期の決算説明会において、化学的架橋を避けた物理的に改変されたデンプンを含むクリーンラベルデンプンポートフォリオの成長を強調しました。

技術的進歩がハイドロコロイドおよびデンプンの様々な条件下での安定性を向上

ハイドロコロイドの機能性は従来、極端なpH、高塩濃度、凍結融解サイクルへの感受性によって制限されていました。しかし、酵素工学と制御された解重合の進歩が、より広範な加工能力を持つ次世代テクスチャライザーの開発を推進しています。2024年、CP KelcoはpH 3.5の酸性タンパク質飲料において安定性を維持するゲランガム変異体を発表しました。この革新により、高メトキシルペクチンの必要性が排除され、製剤プロセスが簡素化されています。押し出し加工または熱水分処理によって製造された改変デンプンはせん断減粘特性を示し、垂直面への付着性を維持しながら高固形分ソースでのポンプ輸送性を向上させます。これらの特性はケチャップやバーベキューソースなどの用途において重要です。Cargillは2024年のサステナビリティレポートにおいて、酵素的に枝切りされたワキシーコーンスターチが天然デンプンと比較して冷蔵生地の老化を40%低減することを強調しました。この改善により、追加保存料を必要とせずに製品の保存期間が延長されます。市場における競争優位性は現在、用途特有のカスタマイズにあります。例えば、植物性ヨーグルト用に設計されたテクスチャライザーは、高温短時間(HTST)殺菌に耐え、冷蔵保存中の離水に抵抗し、果実の含有物を損なわないクリーンな風味プロファイルを提供する必要があります。このレベルのカスタマイズを達成するには、パイロットプラント試験と官能評価が必要であり、強力な技術サービスチームと地域のアプリケーションセンターを持つサプライヤーに競争上の優位性をもたらします。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成または馴染みのない食品添加物に対する消費者の懐疑心 | -0.8% | 北米および西欧で最も深刻な世界規模 | 中期(2〜4年) |

| 規制当局による精査の強化と複雑な表示要件 | -0.6% | 欧州および北米で厳格な施行が行われる世界規模 | 長期(4年以上) |

| 特定の乳化剤の潜在的健康影響に関する懸念の高まり | -0.7% | 欧州および北米、アジア太平洋でも拡大中 | 中期(2〜4年) |

| 天然原料の入手可能性と品質の変動 | -0.5% | アジア太平洋および南米に深刻な影響を及ぼす世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

合成または馴染みのない食品添加物に対する消費者の懐疑心

原料の透明性はニッチな嗜好から一般的な消費者の期待へと移行しました。消費者は認識したり発音したりできない添加物を含む製品をますます避けるようになっており、これはステアロイル乳酸ナトリウムやポリソルベート80などの合成テクスチャライザーに大きな影響を与えています。国際食品情報評議会(IFIC)が2024年に実施した調査では、米国の消費者の67%が「化学品っぽく聞こえる」成分を含む食品を積極的に避けており、2020年の52%から増加していることが明らかになりました。この懐疑心はゲランガムやコンニャクグルコマンナンのような天然由来ではあるが馴染みの薄いハイドロコロイドにも及んでいます [2]出典国際食品情報協議会、「IFIC スポットライト調査」:From "Chemical-sounding" To "Clean":食品成分に関する消費者の視点」、ific.org。これに対応して、ブランドはコーンスターチ、ゼラチン、ペクチンなど馴染みのある「台所の棚にある」原料を使用した製品の再製剤化を進めています。しかし、これらの代替は多くの場合、クリーンラベル定位を維持するための努力の一環として、保存期間の短縮やテクスチャーの変化などのトレードオフを伴います。単純なデンプンが多くの植物性および機能性用途で望まれるテクスチャーを実現できないという大きな課題があります。例えば、独自の熱ゲル化特性で知られるメチルセルロースは植物性食肉製品において依然として不可欠です。しかし、そのE番号表示(E461)は、特に欧州において否定的な消費者の受け止め方を生み出しています。この状況が地域ごとの製剤バリエーションを生み出しています。例えば、ドイツで販売される製品は柑橘類ファイバーと天然ポテトデンプンを使用する一方、同じ製品が米国では改変食用デンプンとカラギーナンを含む場合があります。これらの地域差により複雑さが増し、サプライチェーンコストが増大しています。

規制当局による精査の強化と複雑な表示要件

食品添加物に関する規制の枠組みは世界的に厳格化しており、当局はより詳細な安全性文書、アレルゲン開示、および原産地のトレーサビリティを要求しています。これらの要件は中小のテクスチャライザーサプライヤーに大きな負担をかけ、新製品の承認を遅延させています。欧州連合の「農場から食卓へ」戦略は、2027年までにすべての食品原料についての完全なサプライチェーントレーサビリティを義務付けています。これにより、ハイドロコロイドサプライヤーはカラギーナンに使用する海藻の産地や、キサンタンガム発酵に使用する微生物菌株を文書化することを余儀なくされています。米国では、米国食品医薬品局(FDA)の2024年「天然」表示に関するガイダンスが、化学的改変を受けたいかなる原料にも「天然」という用語の使用を禁じています。これにより、改変デンプンや化学的に架橋されたセルロースはクリーンラベル原料としてのマーケティングから事実上除外されています [3]出典出典:米国食品医薬品局『業界向けガイダンス』:Nutrition and Supplement Facts Labels Questions and Answers Related to the Compliance Date, Added Sugars, and Declaration of Quantitative Amounts of Vitamins and Minerals," fda.gov.。これらの進化する基準は、専任の規制担当チームを持つ多国籍サプライヤーに有利なコンプライアンス上の課題を生み出しています。例えば、IngredionとCargillは50の法域にわたる200以上のテクスチャライザーバリアントの規制文書を管理しており、地域の処理業者が対応できないことが多い能力です。その結果、規制要件の複雑化が進むにつれ、食品メーカーは複数の地域サプライヤーを管理するよりも世界的な規制遵守を保証できるベンダーとの取引を好むようになり、サプライヤーベースの統合が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:セルロース誘導体が主導、イヌリンはプレバイオティクス訴求で急成長

セルロース誘導体は2025年の市場シェアの24.76%を占め、グルテンフリーベーキングにおける不可欠な役割によって牽引されています。特にヒドロキシプロピルメチルセルロース(HPMC)は、天然デンプンでは再現できない生地の伸展性とパンの内相構造を提供します。イヌリンは2031年にかけて年率6.46%で成長すると予測されており、すべてのテクスチャライザー種類の中で最も速い成長率を示しています。この成長は、プレバイオティクスファイバーおよびカロリー低減製剤における脂肪代替品としての二重機能性に起因しています。

ガムとペクチンは乳製品および飲料用途において引き続き重要な役割を果たしています。例えば、キサンタンガムの疑似塑性レオロジーにより、サラダグリーンに付着するポアラブルサラダドレッシングの製造が可能となり、消費者満足度を高めてリピート購入を促進しています。ゼラチンは植物性ダイエットの人気増大により課題に直面しています。寒天とペクチンが菓子ゼリーにおいて豚および牛由来のゼラチンに徐々に取って代わっていますが、寒天がより硬くてもろい食感を生み出すため、テクスチャーはまだ完璧ではありません。デンプンおよびその誘導体はグレービー、スープ、パイフィリングなどのコスト重視の用途で主要な役割を果たしています。例えば、改変ワキシーコーンスターチはハイドロコロイドの3分の1のコストで粘度を実現します。しかし、クリーンラベルトレンドにより、凍結融解安定性が低下するものの物理的に改変されたデンプンまたは天然デンプンへの需要がシフトしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:天然テクスチャライザーが付加価値を獲得、合成品は利益率圧力に直面

天然由来テクスチャライザーは2025年の市場シェアの60.98%を占め、2031年にかけて6.55%の成長率で拡大すると予測されています。この成長は、調達戦略を再形成しているクリーンラベル要件と化学的に改変された原料に対する消費者の懸念の高まりによって牽引されています。天然と合成テクスチャライザー間の性能差は縮小しています。例えば、酵素的に改変されたペクチンは現在、合成セルロースエーテルに匹敵する冷水溶解性を提供し、発酵由来のキサンタンガムはpHと温度の変動全体にわたって粘度安定性を提供し、化学的に架橋されたデンプンの性能に匹敵しています。

カルボキシメチルセルロースナトリウム(CMC)やヒドロキシプロピルジスターチリン酸塩などの合成テクスチャライザーは、機能単位当たり通常20〜30%安価というコスト優位性を維持しています。これらの合成オプションは、原料表示の精査が相対的に少ない産業用ベーカリーおよび加工肉用途で引き続き広く使用されています。しかし、価格構造は二極化しています。天然テクスチャライザーは15〜25%の価格プレミアムを求めていますが、原料価格の変動リスクが高くなっています。これに対し、合成代替品は利益率がますます圧縮されているコモディティセグメントの数量競争で戦っています。

形態別:乾燥品が物流面で主導、液体品は飲料用途で需要が増加

2025年において、乾燥形態のテクスチャライザーは市場シェアの71.45%を占めました。この優位性は、バルクハンドリングの容易さ、冷蔵不要の延長保存期間、自動製造プロセスでの正確な投与への適合性などの物流上の利点に起因しています。これらの特性により、乾燥形態のテクスチャライザーは効率性とコスト効率を追求する多くの製造業者にとって好ましい選択肢となっています。

一方、液体製剤は2031年にかけて年率6.52%で成長すると予測されています。この成長は、保存の便利さよりも迅速な分散と均一性を優先する飲料およびソースメーカーによって牽引されています。両者の技術的な違いは顕著です。例えば、乾燥キサンタンガムは完全に水和し「フィッシュアイ」の形成を防ぐために高せん断混合が必要です。これに対して、液体コンセントレートは即座に分散し、高スループット生産においてバッチ準備時間とエネルギー使用量を削減します。さらに、液体テクスチャライザーは粉末形態がダマや不均一な分布を引き起こす可能性があるスポーツドリンクやフレーバーウォーターなどの低粘度用途での微量投与を可能にします。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北米は2025年において主要セグメントとして台頭し、世界市場シェアの29.08%を獲得しました。この優位性は、テクスチャライザーが冷凍食品から常温ソースまで様々なカテゴリーに不可欠となっている加工食品および利便性食品の一人当たり消費量が最も高い同地域に起因しています。同地域は確立されたサプライチェーン、包括的な安全性文書を持つサプライヤーを優遇する米国食品医薬品局(FDA)による厳格な監督、そしてガムやデンプンなどの認識可能な原料を含むクリーンラベル製剤にプレミアム価格を支払う意欲のある消費者基盤から恩恵を受けています。さらに、食物繊維摂取量の増加を強調する米国農務省(USDA)の2024年食事ガイドラインが、プレバイオティクス効果と食品のテクスチャー機能性の両方を向上させるイヌリンと難消化性デンプンへの需要を間接的に押し上げています。

アジア太平洋地域は最も急成長するセグメントとなり、2031年にかけてCAGR 6.18%が予測されています。この成長は主に中国やインドなどの国々における可処分所得の上昇によって牽引されており、加工食品、植物性タンパク質、プレミアム乳製品への食生活のシフトに影響を与えています。中国では、植物性食肉市場が豚肉や鶏肉などの伝統的な肉の繊維状テクスチャーを再現するためにテクスチャライザーに大きく依存しています。メチルセルロースやコンニャクグルコマンナンなどの原料は、餃子や饅頭などの人気料理で標準的な使用となっており、所望のテクスチャーと品質の実現に貢献しています。

欧州では、欧州食品安全機関(EFSA)による厳格な再評価プロセスが市場のダイナミクスを形成しており、すべての食品添加物の定期的な安全性レビューが義務付けられています。さらに、消費者活動主義が単なる差別化戦略ではなく競争上の必然性としてクリーンラベルポジショニングを定着させる上で重要な役割を果たしてきました。2024年の欧州連合による二酸化チタンの禁止により、機能性添加物への精査がさらに強化されました。この規制変更により、ブランドは性能上のトレードオフを伴う場合でも植物エキスや天然デンプンを使用した製品の再製剤化を迫られています。これらの展開は、食品生産における安全性と透明性への同地域のコミットメントを反映しています。

競合環境

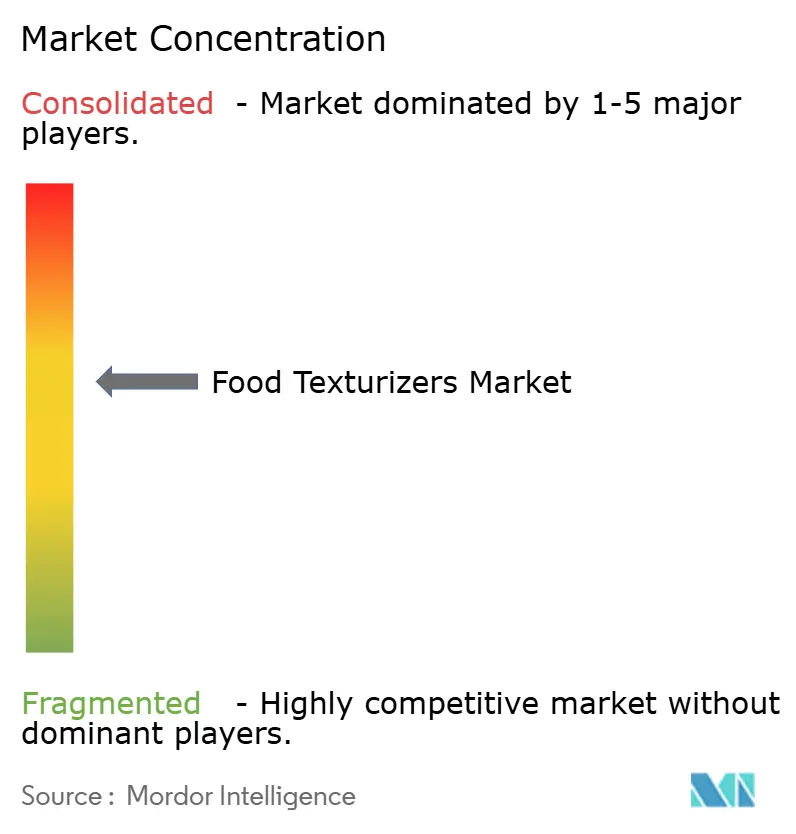

食品テクスチャライザー市場は中程度に集約されており、5〜7社の多国籍原料コングロマリットが世界収益の大きなシェアを占めています。これらの企業は多様化したポートフォリオ、原料調達への垂直統合、広範な規制専門知識を活用して高い参入障壁を生み出しています。Archer Daniels Midland、Cargill、DuPont、Ingredion、Kerry Groupなどの主要プレーヤーは、調達、アプリケーション開発、グローバルリーチにおける優位性によって市場を支配しています。同時に、ハイドロコロイドのCP KelcoやデンプンのRoquetteなどの地域専門家は、ニッチな専門知識と緊密な顧客関係に注力してプレミアム市場セグメントを獲得しています。

市場はコモディティサプライから共同開発パートナーシップへとシフトしています。テクスチャライザーサプライヤーは、製剤を協同で最適化するために顧客の研究開発(R&D)施設内に技術サービスチームをますます組み込んでいます。このアプローチは切替コストを生み出し長期的な収益安定性を確保することで顧客ロイヤルティを育てています。さらに、精密発酵ゼラチンや微生物由来の菌体外多糖類などの発酵由来テクスチャライザーに機会が生まれています。これらの革新は農業サプライチェーンを回避し、クリーンラベル資格を提供し、企業が原料価格変動を軽減しようとする中でベンチャーキャピタルおよび企業投資を集めています。新興の破壊者には、動物不使用のゼラチンとコラーゲンを生産するために合成生物学を活用するバイオテクノロジー企業が含まれています。これらの原料は植物性およびハラール認定用途において3〜5倍の価格プレミアムを獲得しています。

技術も重要な競争要因となっています。例えば、Ingredionが2024年に立ち上げたデジタル粘度予測ツールは、顧客がテクスチャライザーの性能をバーチャルにシミュレートすることを可能にし、製剤サイクル時間を30%短縮して顧客維持率を向上させています。特許活動は機能性食品における異味をマスクする酵素改変ハイドロコロイドとエンカプスレーション技術などの分野に集中しています。2024年、DuPontはテクスチャライザーに関連する12件の特許を出願し、改善された熱安定性とクリーンラベル属性を持つメチルセルロース変異体に焦点を当てています。競合環境はますます二極化しています。数量主導者はグレービーやスープなどのコモディティカテゴリーでコストと信頼性で競い合う一方、イノベーション主導のサプライヤーは植物性食肉、機能性飲料、プレミアム乳製品代替品などのセグメントでより高い利益率を達成しており、これらのセグメントではテクスチャーが重要な購買要因となっています。

食品テクスチャライザー産業のリーダー企業

Archer Daniels Midland Co.

Cargill Inc.

DuPont de Nemours Inc.

Ingredion Inc.

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSM-Firmenichは、追加の15.5%の株式を取得することにより、煙台DSMアンドレペクチン有限公司における持分を75%から90.5%に引き上げました。この動きはスペシャルティ食品原料市場における同社の地位を強化するものです。リンゴおよび柑橘類ペクチンの著名な生産者であるアンドレペクチンは、Rich Spring Holdings Limitedの所有下に9.5%の株式を保有しています。

- 2025年3月:Cargillは、インドの価格敏感な消費者に対応するため、グミやゼリーに使用される高コストのペクチンの代替品として設計されたコスト効率の高いペクチン代替品を発売しました。この製品は、ベーク安定フィリングやその他の機能性ブレンドと共に発表され、変化する食品業界のニーズに対して汎用性が高く高品質なソリューションを提供することへのCargillの注力を強調しています。

- 2024年11月:Tate & Lyleは、CP Kelcoの買収を完了し、ペクチンおよびスペシャルティガムを含む天然原料における拡大した専門知識を持つ、グローバルなスペシャルティ食品・飲料ソリューション事業を確立しました。

世界の食品テクスチャライザー市場レポートの調査範囲

食品テクスチャリング剤は、食品製品のテクスチャーと安定性の両方を向上させるために食品に配合される食品添加物です。食品テクスチャリング添加物は、海藻、動物、植物を含む幅広い原料から得ることができます。

世界の食品テクスチャライザー市場は、種類、用途、地域別にセグメント化されています。種類別では、市場はセルロース誘導体、ガム、ペクチン、ゼラチン、デンプン、イヌリン、デキストリン、その他の種類にセグメント化されています。用途別では、市場は乳製品・アイスクリーム、菓子類、ジャム、レイヤー、フィリング、ベーカリー、食肉製品、レディーミール、ソース、飲料、その他にセグメント化されています。地域別では、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界中の新興市場および成熟市場における食品テクスチャライザー市場の分析を提供しています。

各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で実施されています。

| セルロース誘導体 |

| ガムおよびペクチン |

| ゼラチン |

| デンプンおよびその誘導体 |

| イヌリン |

| その他の種類 |

| 天然 |

| 合成 |

| 乾燥 |

| 液体 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| トルコ | |

| その他の中東およびアフリカ |

| 種類別 | セルロース誘導体 | |

| ガムおよびペクチン | ||

| ゼラチン | ||

| デンプンおよびその誘導体 | ||

| イヌリン | ||

| その他の種類 | ||

| 原料別 | 天然 | |

| 合成 | ||

| 形態別 | 乾燥 | |

| 液体 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年の食品テクスチャライザー市場規模はどのくらいで、どのくらいの速さで成長していますか?

2026年に167億米ドルに達し、2031年までにCAGR 5.34%を記録すると予測されています。

世界的な需要の最大のシェアを占める製品タイプはどれですか?

セルロース誘導体は2025年の収益の24.76%を占め、グルテンフリーベーカリーおよび乳製品安定化によって牽引されています。

現在収益をリードしている地理的地域はどこですか?

北米は2025年の売上高の29.08%を占め、加工食品消費の高さとFDAの厳格な監督を反映しています。

最も急速な地域的成長が予測されているのはどこですか?

アジア太平洋地域は可処分所得の上昇と植物性食事の採用拡大により、2031年にかけてCAGR 6.18%で前進すると予測されています。

形態別で最も急速に拡大しているセグメントはどれですか?

液体テクスチャライザーはCAGR 6.52%が見込まれており、迅速な分散を優先する飲料およびソースメーカーによって支えられています。

最終更新日: