食品フレーバーおよび風味増強剤市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 27.88 十億米ドル |

| 市場規模 (2031) | 35.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品フレーバーおよび風味増強剤市場分析

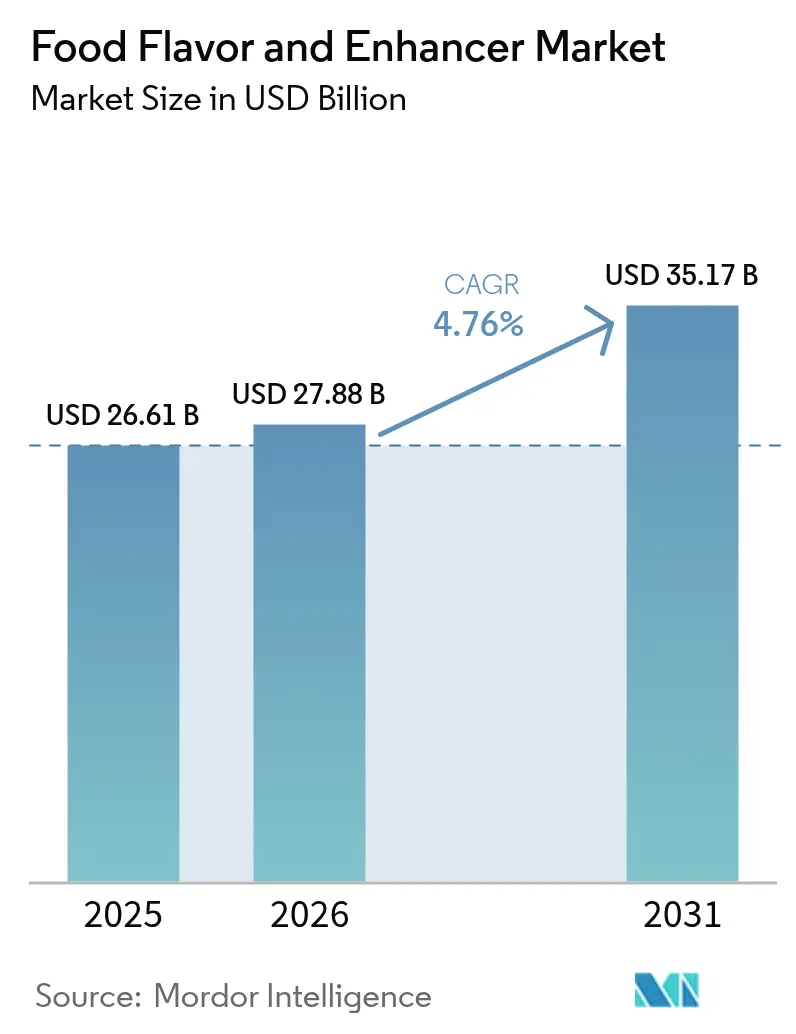

食品フレーバーおよび増強剤市場の規模は2025年に266.1 ビリオン 米ドルと評価され、2026年の278.8 ビリオン 米ドルから2031年には351.7 ビリオン 米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは4.76%です。飲料、スナック、調理済み食品メーカーからの強い需要と、精密発酵技術の革新が相まって、原材料の価格変動や高まる規制上の精査を相殺し続けています。大手企業は、天然バニリン、柑橘類、植物原料の安供給を確保するためにバイオテクノロジープラットフォームを展開する一方、ブランドオーナーは競争の激しい棚での差別化を図るため、新しいフュージョンフレーバーを追求しています。特にアジア太平洋および南米における都市型ライフスタイルが、コンビニエンスフードの二桁成長を支え、生産者がローカルフレーバーの生産を拡大しサプライチェーンを短縮することを促しています。大手プレーヤーが専門成分のイノベーターを買収してクリーンラベル能力を獲得し、増大するGRAS通知コストを吸収するにつれ、業界再編が加速しています。

主要レポートのポイント

- 製品タイプ別では、食品フレーバーが2025年の食品フレーバーおよび増強剤市場シェアの78.12%を占め、一方で食品増強剤は2031年までに最も速い6.08%のCAGRを記録すると予測されています。

- タイプ別では、合成フレーバーが2025年の食品フレーバーおよび増強剤市場規模の70.85%のシェアを保持しましたが、天然フレーバーは2031年までに6.35%のCAGRを達成する見込みです。

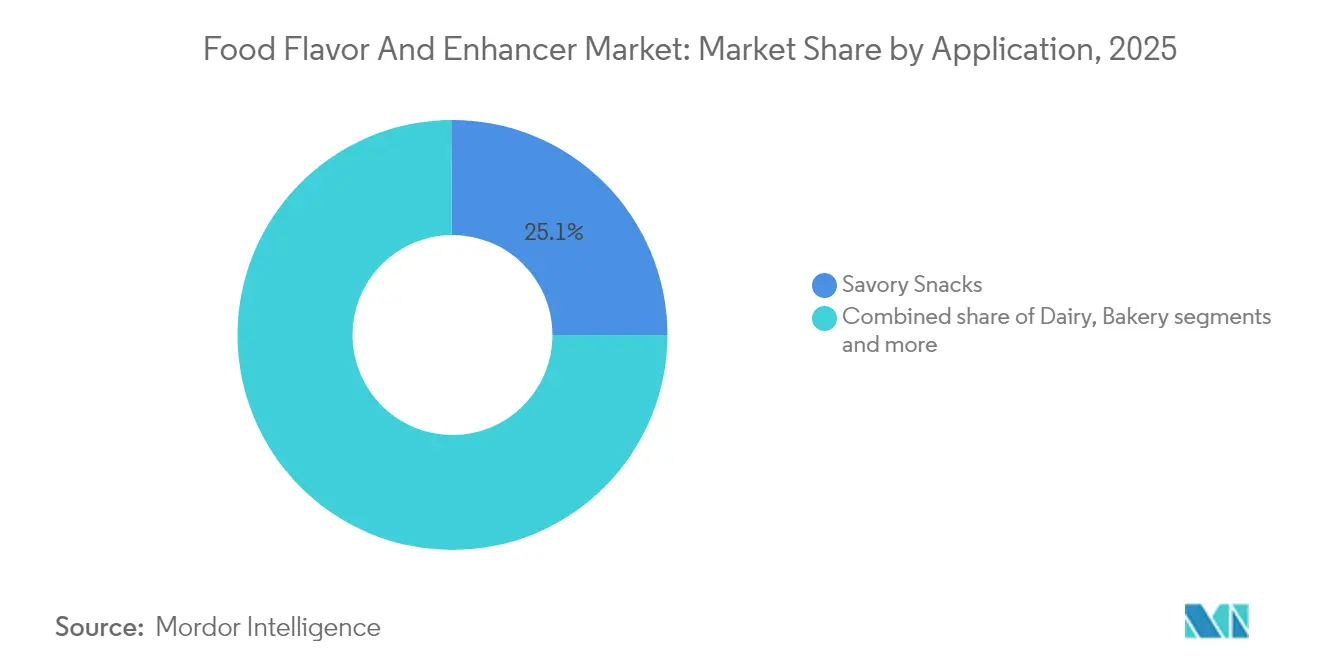

- 用途別では、セイボリースナックが2025年に25.10%の売上シェアを維持し、飲料は2031年までに最も高い5.92%のCAGRで成長しました。

- 形態別では、液体製剤が2025年の食品フレーバーおよび増強剤市場規模の38.95%のシェアでリードし、一方で粉末は6.74%のCAGRで拡大しています。

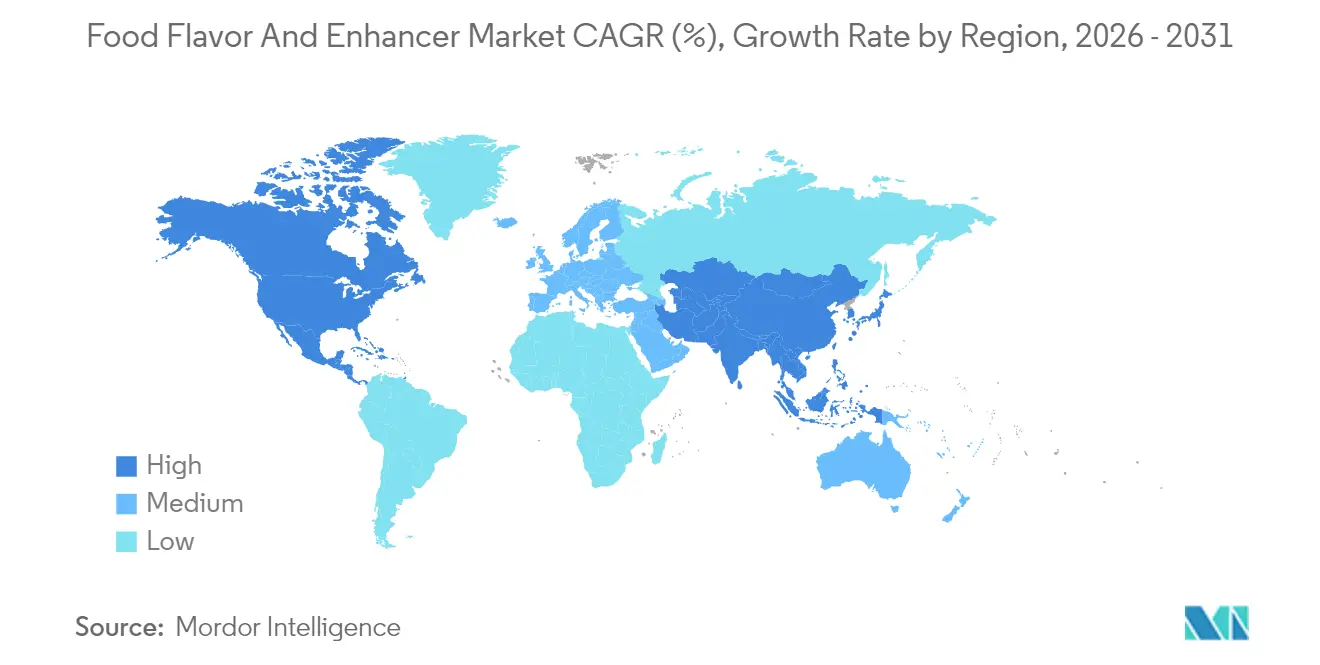

- 地域別では、アジア太平洋が2025年の食品フレーバーおよび増強剤市場シェアの29.10%を占め、2031年までに最も速い6.88%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル食品フレーバーおよび風味増強剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・飲料の需要増加 | +1.2% | アジア太平洋および南米で最も強い影響を持つグローバル | 中期(2~4年) |

| 新しいフレーバーの組み合わせに対する消費者の嗜好 | +0.8% | 北米および欧州、アジア太平洋の都市部へ拡大 | 短期(2年以内) |

| フレーバー開発・製造におけるイノベーション | +0.9% | 米国、欧州、アジア太平洋の研究開発拠点に集中したグローバル | 長期(4年以上) |

| クリーンラベルおよびサステナブルフレーバーへの需要増加 | +1.1% | 北米および欧州が主要、アジア太平洋が新興 | 中期(2~4年) |

| 都市化と多忙なライフスタイルによる調理済み食品の需要促進 | +0.7% | アジア太平洋がコア、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| エキゾチックおよびエスニックフレーバーの人気上昇 | +0.6% | 北米および都市部アジアでの早期採用を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・飲料の需要増加

加工食品および飲料に対する需要の増加は、食品フレーバーおよび増強剤市場の重要な推進要因です。消費者が利便性や調理済み食品の選択肢を求め続けるにつれ、加工食品産業は大幅な成長を遂げています。このトレンドは、都市人口の増加、ライフスタイルの変化、包装済みおよび常温保存可能な製品への嗜好の高まりによってさらに促進されています。消費者の味と品質への期待に応えるため、メーカーは食品フレーバーおよび増強剤を製品に取り込む傾向が強まっています。これらの添加物は、加工食品および飲料の感覚的な魅力を高め、味のプロファイルを向上させ、一貫性を確保する上で重要な役割を果たしています。さらに、発展途上地域における西洋食文化の影響の拡大と、国際的な食品ブランドの普及の増加が、加工食品製品の需要をさらに押し上げています。可処分所得の増加と中間層人口の拡大も加工食品の消費に寄与しており、それが食品フレーバーおよび増強剤の需要を高めています。

新しいフレーバーの組み合わせに対する消費者の嗜好

新しいフレーバーの組み合わせに対する消費者の嗜好が、食品フレーバーおよび増強剤市場の成長を牽引しています。消費者がユニークで革新的な味の体験をますます求めるようになるにつれ、メーカーはこれらの進化する需要に応える多様なフレーバープロファイルの開発に注力しています。このトレンドは、異なる料理の伝統からフレーバーを融合させて独自の製品を生み出すフュージョン料理の人気の高まりに特に顕著です。さらに、フローラル、スパイシースイート、またはうまみ豊かな組み合わせなど、エキゾチックで型破りなフレーバーへの需要が、さまざまな食品・飲料カテゴリーで注目を集めています。企業は、製品の品質と安全性を確保しながらこれらの嗜好に応えるため、高度なフレーバー技術と天然成分を活用しています。さらに、健康意識の高い消費者の増加により、天然・有機原料由来のフレーバーやクリーンラベル製品への需要が急増しています。これにより、メーカーは消費者の期待に沿ったフレーバーを生み出すため、植物由来の成分、スパイス、ハーブを使った革新と実験を促されています。

クリーンラベルおよびサステナブルフレーバーへの需要増加

クリーンラベルおよびサステナブルなフレーバーへの需要の高まりは、食品フレーバーおよび増強剤市場における重要な推進要因です。消費者は成分の調達と生産プロセスの透明性をますます重視しており、メーカーは天然・有機・環境に優しいフレーバーソリューションの採用を迫られています。この変化は、人工添加物、保存料、合成化学物質を含まない製品を求める消費者の健康意識と環境意識の高まりによって促進されています。CBI外務省の調査によると、クリーンラベル製品は2025年および2026年にポートフォリオの70%上を占めると予測されており、2021年の52%から増加しています [1]出典:CBI外務省、どのようなトレンドが機会を提供するか、

cbi.eu。この大幅な成長は、クリーンラベル製品に対する消費者嗜好の加速を浮き彫りにしており、メーカーが革新し、進化する需要にポートフォリオを合わせることをさらに促しています。さらに、サステナビリティへの重点が、再生可能資源と持続可能な農業慣行から得られるフレーバーの採用につながっています。これらのトレンドは市場ランドスケープを再形成し、企業が透明性と環境意識への高まる期待に適応し応えることを促しています。

都市化と多忙なライフスタイルによる調理済み食品の需要促進

都市化の進展とせわしないライフスタイルの普及は、調理済み食品への需要を大幅に押し上げており、それが食品フレーバーおよび増強剤市場に影響を与えています。この変化により、最小限の調理時間で済む調理済み食品などの便利な食品オプションへの存が高まっています。国連ハビタットの報告書によると、アジアは世界の都市人口の54%を占め、22 ビリオン人以上に相当します。予測では、2050年までにアジアの都市人口がさらに12 ビリオン人増加し、50%の成長を示すとされています [2]出典:国連ハビタット、「アジア太平洋地域」、unhabitat.org。アジアにおけるこの急速な都市化は、都市の消費者が利便性と時間効率をますます重視するにつれ、調理済み食品への需要をさらに押し上げると予想されています。この需要に応えるため、メーカーは高度な食品フレーバーおよび増強剤を取り込むことでこれらの食品の味と品質を向上させることに注力しています。さらに、働く専門職や共働き世帯の増加が、迅速で風味豊かな食事ソリューションへのニーズをさらに高め、食品フレーバーおよび増強剤市場の成長を後押ししています。欧州委員会によると、EU内の全親の約65.4%が2023年に就業中でした [3]出典:欧州委員会、「家計消費統計」、www.ec.europa.eu 。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な品質基準と規制が市場成長に影響 | -0.9% | 欧州および北米で最も高い影響を持つグローバル | 長期(4年以上) |

| フレーバーの不一致が市場成長に課題をもたらす | -0.6% | グローバル、特に新興市場の事業に影響 | 中期(2~4年) |

| 原材料価格の変動が生産コストに影響 | -1.1% | バニラ、柑橘類、カカオ依存製品に深刻な影響を持つグローバル | 短期(2年以内) |

| 人工原料の潜在的な健康リスクに対する消費者の意識 | -0.7% | 北米および欧州が主要、都市部アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な品質基準と規制が市場成長に影響

食品フレーバーおよび増強剤市場は、厳格な品質基準と規制の枠組みにより大きな制約を受けています。世界中の政府および規制機関は、食品の安全性と品質を確保するための厳格なガイドラインを実施しており、これが食品フレーバーおよび増強剤の生産と使用に直接影響を与えています。メーカーはこれらの規制を遵守しなければならず、多くの場合、厳格な試験、認証プロセス、および添加物の許容限度の遵守が求められます。これらの要件は生産コストを増加させ、製品の発売を遅らせる可能性があり、市場の成長を妨げています。さらに、地域間の規制基準の違いは、グローバル市場プレーヤーにとって課題を生み出しており、多様なコンプライアンス要件を満たすために製品を適応させなければなりません。この規制の複雑さは、業務効率に影響を与えるだけでなく、新規参入者の市場参入を制限し、市の成長ポテンシャルをさらに抑制しています。規制当局は、業界で一般的に使用されている合成添加物や人工フレーバーをますます精査しています。その結果、企業は革新的で天然かつ規制に準拠した代替品を開発するために研究開発に多大な投資を余儀なくされています。

フレーバーの不一致が市場成長に課題をもたらす

フレーバーの不一致は、食品フレーバーおよび増強剤市場の成長に対する重大な制約として残っています。バッチ間で均一なフレーバープロファイルを維持できないことは、消費者満足度に大きな影響を与え、ブランドロイヤルティの低下と市場需要の減少につながります。この問題は、原材料の品質のばらつき、生産プロセスの違い、保管・輸送条件の変動など、いくつかの要因から生じます。例えば、消費者にますます好まれる天然成分は、栽培方法、気候条件、収穫方法の違いにより、味と香りにばらつきが生じることが多いです。このような不一致は、メーカーが標準化された製品体験を提供することを困難にしています。さらに、食品産業のグローバルな性質がさらなる複雑さをもたらしています。消費者の味の嗜、成分の入手可能性、規制基準における地域差が、フレーバーの一貫性を達成するという課題をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食品フレーバーが支配的、エンハンサーが勢いを増す

食品フレーバーは食品フレーバー・エンハンサー市場の78.12%という大きなシェアを占めており、多様な用途における重要性を示しています。この支配的な地位は、飲料、ベーカリー、菓子類、乳製品、セイボリー製品など様々な産業での広範な採用を反映しています。食品フレーバーの広範な使用は、味のプロファイルを向上させ、消費者の嗜好に応え、天然・クリーンラベル原料の進化するトレンドに沿う能力によって促進されています。製品の革新と開発における重要な役割が、市場でのリーダーシップをさらに強固にしています。さらに、地域的・文化的嗜好に合わせたカスタマイズされたフレーバーソリューションへの需要の高まりが、その採用をさらに促進しています。

一方、エンハンサーは2026年から2031年にかけて6.08%のCAGRという最も急速な成長を遂げると予測されています。この急増は、コスト効率の高い強度ブースターを求めるプロセッサーによって牽引されています。このトレンドは特に肉類代替レシピで顕著であり、うまみエンハンサーが豆類タンパク質の豆臭いオフノートを巧みにマスクしています。メーカーはさらなる優位性を享受しています。低い配合率を使用することで、フレーバーを最適化するだけでなく、栄養強化の表示のためのラベルスペースを確保でき、これが差別化の新たなポイントとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:天然フレーバーが市場支配にもかかわらず合成を上回る成長

2025年、合成製剤が食品フレーバー・エンハンサー市場を支配し、市場シェアの70.85%を占めました。その広範な採用は、低い単位コストで一貫した信頼性の高いパフォーマンスを提供する能力に起因しています。これらの製剤は、コスト効率とスケーラビリティにより、様々な食品・飲料用途で人気の選択肢となっており、メーカーに好まれています。合成セグメントは技術の進歩から引き続き恩恵を受けており、消費者の嗜好に応える多様で安定したフレーバープロファイルの生産を可能にしています。さらに、合成フレーバーは延長された賞味期限と均一性を提供し、これは大規模生産とグローバル流通に不可欠です。

天然フレーバーは、より小さなベースから出発しているものの、予測期間中に6.35%のCAGRで成長すると予測されています。この成長は、クリーンラベル製品とウェルネス志向の選択への消費者需要の増加によって牽引されています。人工添加物を制限する小売業者の要求が天然フレーバーの採用をさらに後押ししています。これらのフレーバーはより健康的でサステナブルと認識されており、健康意識の高い消費のトレンドの高まりと一致しています。メーカーはこの変化に対応し、天然フレーバーの抽出と保存を強化するための研究開発に投資しています。さらに、有機・植物性製品の人気の高まりが天然フレーバーの需要を増幅させており、消費者の本物志向と透明性への嗜好と一致しています。

用途別:セイボリースナックがリード、飲料が加速

2025年、セイボリースナックは食品フレーバー・エンハンサー市場の25.10%を占めました。この大きなシェアは、スナック製品における強化された味の体験への消費者の傾向の高まりを示しています。利便性の高い調理済み食品への需要の増加が、メーカーに多様な嗜好に応える大胆で革新的なフレーバーの組み合わせを実験させています。さらに、スナックセグメントにおけるプレミアム化のトレンドの高まりが、ユニークでエキゾチックなフレーバーの採用を促し、市場でのセグメントの地位をさらに強化しています。フレーバーエンハンサーにおけるクリーンラベルと天然原料への注目も注目を集めており、より健康的なスナックオプションへの消費者の嗜好と一致しています。

一方、飲料は予測期間中に5.92%のCAGRを達成すると予測されています。機能性飲料、炭酸飲料、ノンアルコール飲料を含むフレーバー飲料への需要の急増がこの成長を促進しています。消費者はますます健康的な代替品と多様なフレーバープロファイルを求めており、メーカーは天然・有機フレーバーエンハンサーで革新することを促されています。このセグメントは、味の期待に応えるための高度なフレーバーソリューションを必要とする植物性・低糖飲料の人気の高まりからも恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体が支配的、粉末形態が台頭

2025年、液体形態は食品フレーバー・エンハンサー市場シェアの38.95%を占め、主にその混合のしやすさと均一な分散性によるものです。液体形態は、飲料、乳製品、ソースなど様々な用途で広く好まれており、テクスチャーや一貫性を損なうことなく製剤にシームレスに統合されます。一貫したフレーバープロファイルを提供し、食品の官能特性を向上させる能力が、業界全体での採用を促進しています。さらに、すぐに飲める飲料や利便性食品への需要の高まりが、市場での液体形態の使用をさらに後押ししています。

一方、粉末は予測期間中に最高の6.74% CAGRを記録すると予測されています。より長い賞味期限、保管のしやすさ、輸送性がメーカーとエンドユーザーの両方に好まれる選択肢となっています。粉末フレーバーとエンハンサーは、水分含量を制御する必要があるドライミックス、ベーカリー製品、スナックアイテムに広く使用されています。加工・包装食品への需要の高まりと、植物性・機能性食品製品の人気の増加が、粉末形態の成長に寄与しています。

地域分析

2025年、アジア太平洋地域は食品フレーバー・エンハンサー市場の29.10%のシェアを占め、2031年まで6.88% CAGRで拡大する軌道にあります。この成長は、急速な都市化と拡大する中間層の利便性食品への需要によって促進されています。多国籍企業は上海やベンガルールなどの都市にイノベーションハブを設立し、スパイシーな辛さとうまみの豊かさを調和させることが多い地域の味に合わせた製剤をカスタマイズしています。さらに、食品技術輸出を促進する政府の取り組みが地域投資を後押しし、アジア太平洋をスケーラブルなクリーンラベルイノベーションの主要な試験場として位置づけています。

北米と欧州では、成熟した消費トレンドが購買選択における本物志向と産地の重要性を強調しています。北米における植物性料理への需要の高まりが、バーベキューを彷彿とさせるスモークとグリルのフレーバーへの追求を生み出し、サプライヤーは熱反応技術を磨いています。一方、欧州のメーカーは厳格な添加物規制に対応しながら、発酵またはバイオバニリン代替品へのシフトを進めています。これらは天然表示基準を満たすだけでなく、合成品と同等のコストでもあります。

南米と中東・アフリカは需要のホットスポットとして台頭しており、西洋の食事トレンドが豊かな土着の料理の伝統と融合しています。サンパウロやナイロビなどの都市に進出するクイックサービスレストランチェーンは、地元の原料と馴染みのあるグローバルフレーバープロファイルを融合させたハイブリッドフレーバーシステムの使用を必要とする形で、しばしばメニューを変更しています。これらの地域のフレーバー企業は、若い世代の間でスパイシースイートブレンドへの嗜好が高まっていることに注目しており、当初地元市場向けに開発された製品の有望な輸出経路を示唆しています。しかし、特にコールドチェーン物流におけるインフラの障壁が、変動する気候により適応性の高い常温保存可能な粉末フレーバーへのイノベーションを促しています。

競合環境

食品フレーバーおよび増強剤市場は中程度の断片化を示しています。これは、合併やニッチな拡大を通じた成長の余地がある市場環境を示しています。Givaudan、IFF(International Flavors & Fragrances Inc.)、DSM-Firmenich、Symrise、Kerry、Sensient、ADM、Cargillなど、いくつかの著名なプレーヤーが競争環境を形成しています。これらの企業は、広範な規模、多様化した製品ポートフォリオ、強力な規制上の専門知識を活用することで、市場リーダーとしての地位を確立しています。

これらの主要プレーヤーの優位性にもかかわらず、市場は新規参入者に対して開かれており、これらの企業の合計市場シェアは参入に対する大きな障壁を生み出すレベルにはまだ達していません。しかし、規制コンプイアンスに関連するコストの上昇と高度な技術投資の必要性の増大が、競争環境を徐々に十分な財務リソースを持つ企業に有利な方向に傾けています。

市場の競争ダイナミクスは、大手企業が取る戦略的イニシアチブによってさらに影響を受けています。これには、製品提供を強化し市場プレゼンスを拡大するための合併・買収、パートナーシップ、研究開発への投資が含まれます。例えば、天然およびクリーンラベル成分への注力がセクターのイノベーションを促進しており、企業はサステナブルで健康意識の高いソリューションに投資しています。

食品フレーバーおよび風味増強剤産業のリーダー企業

International Flavors & Fragrances Inc.

Givaudan SA

Symrise AG

DSM Firmenich AG

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Galacticは、食肉および植物性タンパク質製品の味を向上させ、賞味期限を延長することを目的とした新しい天然オレガノフレーバー原料を発売しました。フランクフルトで開催されたIFFA 2025でデビューしたGalimax Flavor O-50は、同社のGalimaxシリーズに加わりました。

- 2025年1月:北米を拠点とするフレーバーメーカーのFlavorSumは、調節特性を持つフレーバー(FMP)を導入するためにポートフォリオを拡大しました。これらのFMPは、様々な食品・飲料アイテムにおける特定の味の課題に対処するよう設計されています。新たに導入されたフレーバーシステムは、苦味をマスクし、マウスフィールを向上させ、製品の望ましくないオフノートを低減する能力を持っています。

- 2024年10月:Edlong Corporationによる乳製品・スイートフレーバー市場で30年の実績を持つBrisan Groupの買収により、Edlongの乳製品テイスト技術開発能力が拡大しました。

- 2024年2月:Brookside Flavors and Ingredientsが、食品・飲料産業向けフレーバーシステムのメーカーであるSterling Food Flavoringsの買収を完了しました。この買収により、Brooksideの製品ポートフォリオが強化され、現在および潜在的な顧客への提供が拡大されました。

グローバル食品フレーバーおよび風味増強剤市場レポートの調査範囲

食品フレーバーおよび増強剤は、食品の味と香りを高めまたは強化する化合物です。これらの添加物には、天然および人工フレーバーのほか、自身の味を加えることなく既存のフレーバーを増幅させるグルタミン酸ナトリウム(MSG)などの増強剤が含まれます。メーカーはこれらの成分を包装食品に取り込み、感覚的特性を高めています。

食品フレーバーおよび増強剤市場は、食品フレーバーおよび増強剤のタイプ別にセグメント化さています。

食品フレーバーは、天然、合成、および天然同一フレーバーにサブセグメント化されています。用途別では、市場は乳製品、ベーカリー、菓子類、セイボリースナック、食肉、飲料、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| 食品フレーバー |

| 食品エンハンサー |

| 天然 |

| 合成 |

| 天然同一 |

| 乳製品 |

| ベーカリー |

| 菓子類 |

| セイボリースナック |

| 食肉 |

| 飲料 |

| その他の用途 |

| 粉末 |

| 液体 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| タイ | |

| インドネシア | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| エジプト | |

| ナイジェリア | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 食品フレーバー | |

| 食品エンハンサー | ||

| タイプ別 | 天然 | |

| 合成 | ||

| 天然同一 | ||

| 用途別 | 乳製品 | |

| ベーカリー | ||

| 菓子類 | ||

| セイボリースナック | ||

| 食肉 | ||

| 飲料 | ||

| その他の用途 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| ナイジェリア | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品フレーバーおよび風味増強剤市場の現在の規模はどのくらいですか?

食品フレーバーおよび風味増強剤市場の規模は2026年に270.88億米ドルに達し、CAGR 4.76%で2031年までに351.7億米ドルを達成する見込みです。

食品フレーバー・エンハンサーで最も急速に成長している地域はどこですか?

アジア太平洋は2031年まで6.88% CAGRでリードしており、都市化、可処分所得の増加、強い地域フレーバーの嗜好に支えられています。

天然フレーバーは合成フレーバーを上回っていますか?

合成フレーバーは2025年に70.85%のシェアで依然として支配的ですが、クリーンラベル需要の高まりにより天然フレーバーは6.35% CAGRでより速く拡大しています。

市場の成長を牽引する用途は何ですか?

飲料は5.92% CAGRで最高の成長率を示しており、高度なフレーバーシステムを必要とする機能性飲料と水分補給に焦点を当てた製品の発売によって促進されています。

最終更新日: