食品コーティング成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

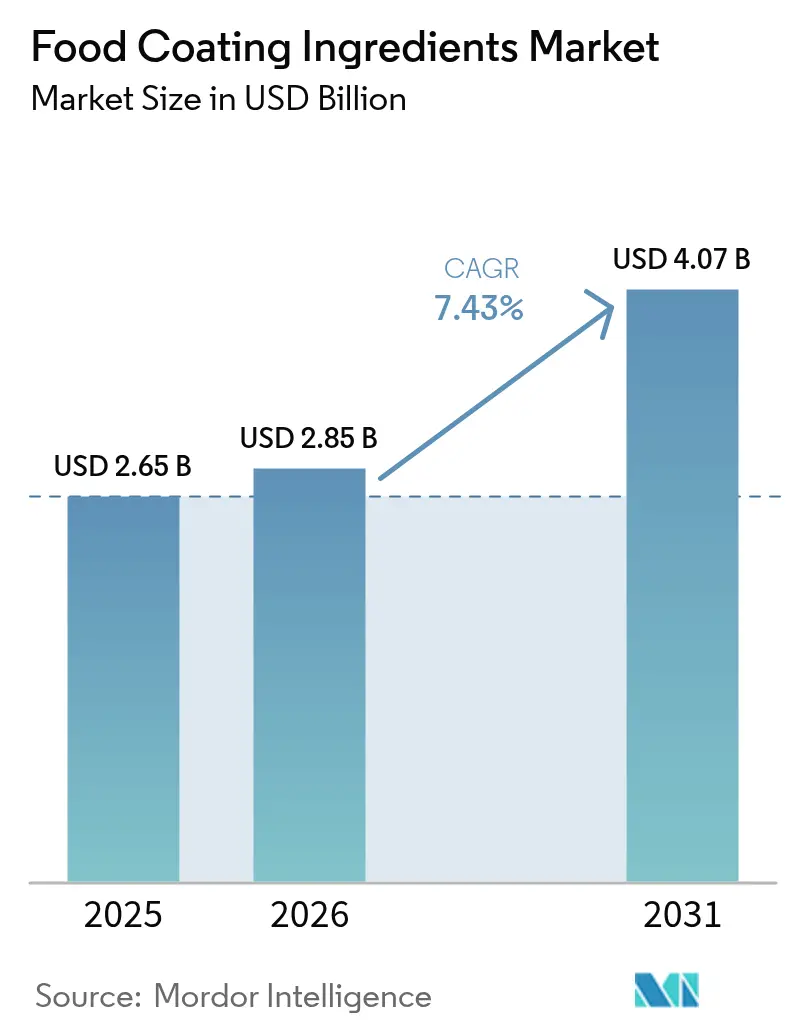

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 4.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

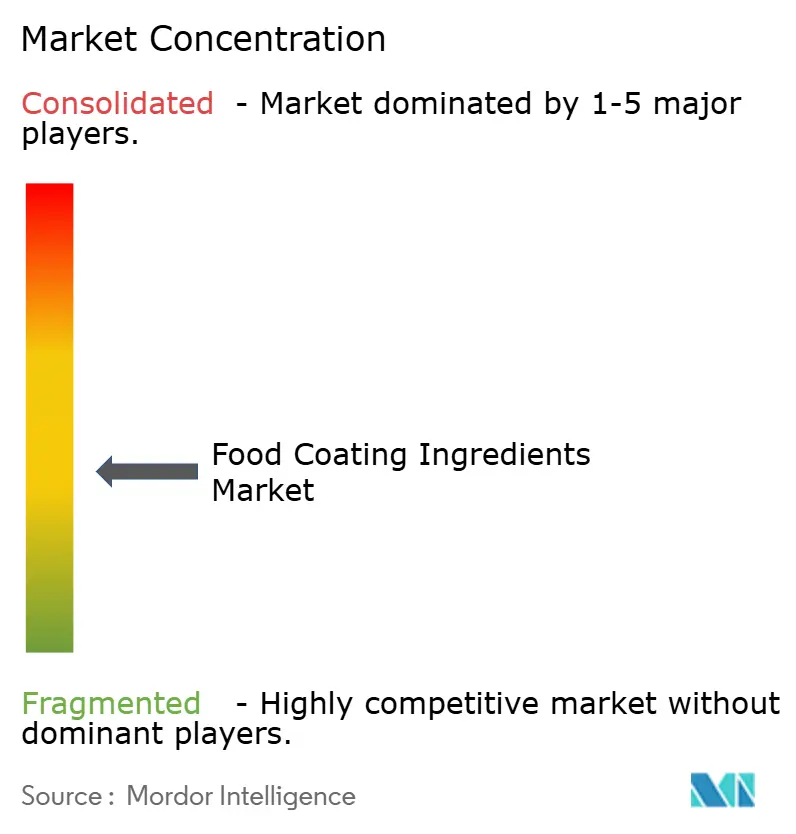

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品コーティング成分市場分析

世界の食品コーティング成分市場規模は2025年に26億5,000万米ドルと評価され、2026年の28億5,000万米ドルから2031年には40億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.43%です。この成長軌跡は、進化する消費者の嗜好とコーティング塗布方法における技術的進歩に牽引され、機能強化とクリーンラベル処方に向けた業界の戦略的転換を反映しています。市場のダイナミクスは、規制上の圧力と技術革新の収束、特に抗菌コーティング開発においてますます影響を受けています。2025年6月に発効した着色添加物としてのリン酸カルシウムおよびバタフライピー花エキスに対するFDAの最近の承認は、天然成分トレンドへの規制上の適応を例示しています [1]連邦官報、"認証免除着色添加物のリスト;リン酸カルシウム、" federalregister.gov 。この承認により、メーカーは天然着色料を使用した革新的なコーティングソリューションを開発する新たな機会が開かれました。コーティング技術の進歩により、メーカーはより優れた密着性、均一な塗布、および機能強化を実現できるようになりました。これらの改善により、水分バリア、改善されたテクスチャー、および強化された栄養プロファイルを提供する多機能コーティング成分の開発が進みました。業界はまた、消費者とメーカーの間で高まる環境意識を反映して、持続可能なコーティング材料の採用増加を目撃しています。

主要レポートのポイント

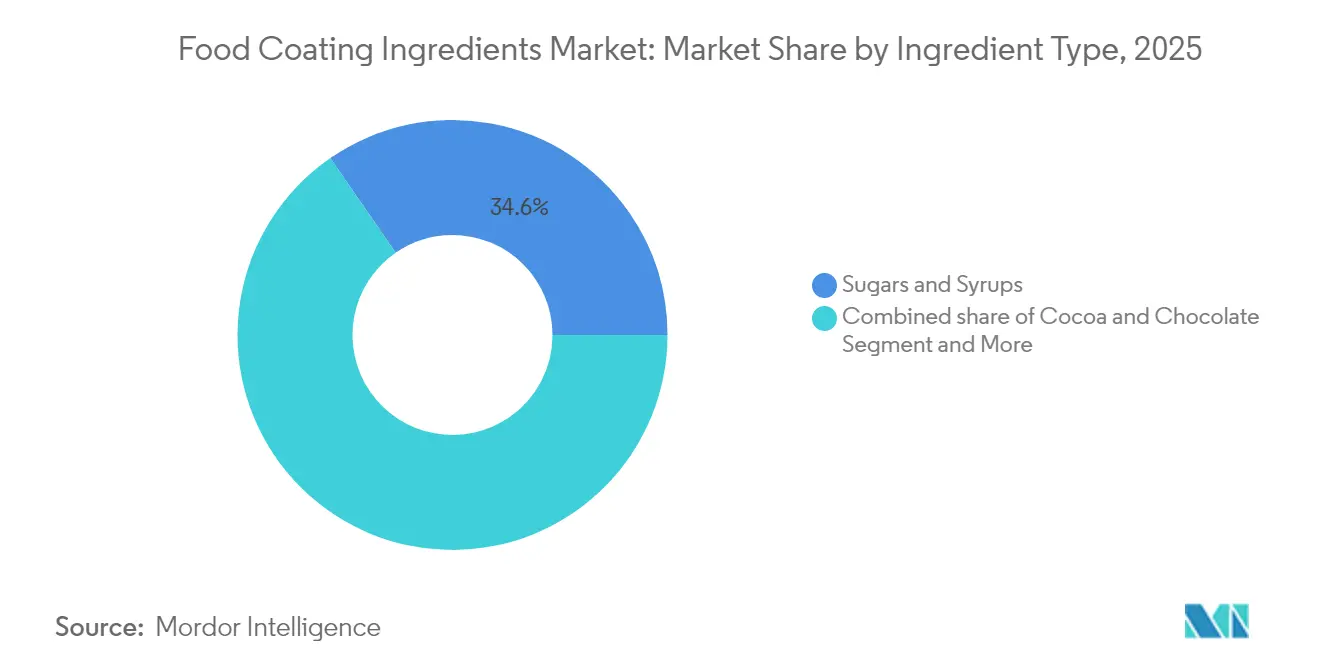

- 成分タイプ別では、砂糖・シロップが2025年の食品コーティング成分市場シェアの34.62%を占め、ココア・チョコレートは2031年までに最速の7.82% CAGRで成長する軌道にあります。

- 形態別では、液体コーティングが2025年に64.55%の収益を獲得し、2026年~2031年の間に8.88% CAGRで拡大すると予測されています。

- 性質別では、従来型製品が2025年に72.98%のシェアを維持し、オーガニック製品は2031年までに9.76% CAGRを記録すると予測されています。

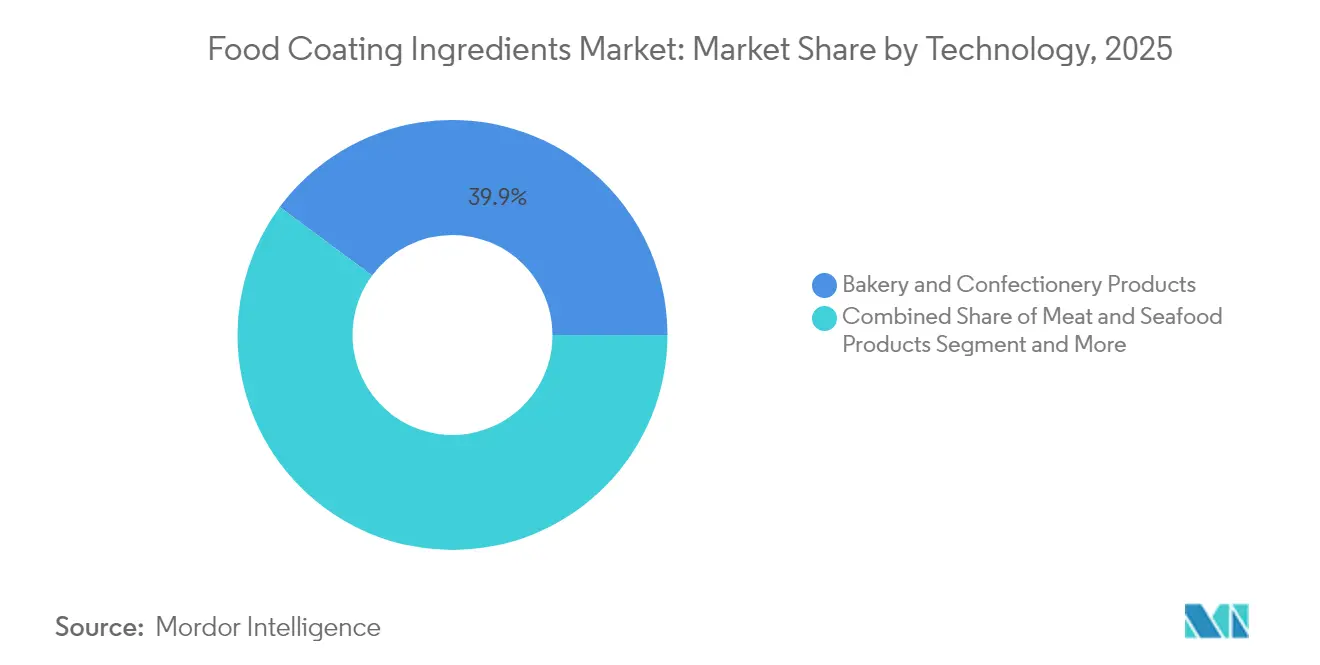

- 用途別では、ベーカリー・菓子が2025年に39.86%のシェアで支配的でしたが、食肉・水産物コーティングは2026年~2031年の間に10.22% CAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の42.11%を支配しましたが、アジア太平洋は予測期間中に9.76% CAGRで最も速く成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品コーティング成分市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加工食品・利便性食品に対する需要の増加 | +1.8% | アジア太平洋および北米で最も強い影響を持つグローバル | 中期(2~4年) |

| ベーカリー、菓子、スナック食品産業の拡大 | +1.5% | 北米・EUが中核、アジア太平洋へ拡大 | 長期(4年以上) |

| コーティング塗布方法における技術的進歩 | +1.2% | 北米と欧州が主導するグローバル | 短期(2年以内) |

| クリーンラベル、オーガニック、植物由来成分の採用 | +1.0% | 北米・EUが主要、グローバルに拡大 | 中期(2~4年) |

| 冷凍、冷蔵、常温保存製品の人気上昇 | +0.9% | 先進市場を重視したグローバル | 長期(4年以上) |

| 機能性・抗菌性食用コーティングに対する需要の増加 | +0.8% | 食品安全意識の高い地域での早期採用を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品に対する需要の増加

加工食品・利便性食品消費の急増は、コーティング成分の要件を根本的に再形成しており、メーカーは長期保存・輸送サイクル中に製品の完全性を維持する処方を優先しています。このトレンドは、都市化が食生活パターンを包装食品へとシフトさせる新興市場で加速しており、コーティング成分サプライヤーに対して相当な量的機会を生み出しています。利便性食品セクターの成長はコーティング成分の革新と直接相関しており、メーカーは多様な保存条件にわたって一貫したテクスチャー、風味の放出、および視覚的魅力を提供するソリューションを求めています。先進的なコーティング技術により、感覚的属性を損なうことなく賞味期限を延長することが可能となり、食品安全と消費者の期待という二重の課題に対応しています。インドの食品加工セクターはこの変革を例示しており、生産連動型インセンティブ制度などの政府主導の取り組みが能力拡大と技術採用を推進しています [2]インド・ブランド・エクイティ財団、「食品加工産業概要」、ibef.org。

ベーカリー、菓子、スナック食品産業の拡大

ベーカリー・菓子セクターのプレミアム・職人向け製品への進化は、基本的な保存を超えて感覚的強化と視覚的差別化を含む高度なコーティング成分要件を生み出しています。急増するチョコレート市場は、コーティング革新を推進する3つの明確な消費者トレンドを明らかにしています:大胆な風味に焦点を当てた強烈な耽溺、倫理的調達を重視した意識的な耽溺、そして機能性成分を取り入れた健康的な耽溺です。このセグメント化により、コーティング成分メーカーは生産効率を維持しながら各消費者カテゴリーに対応する特化した処方を開発することを余儀なくされています。スナック食品産業の並行した拡大、特にエアフライヤー対応製品において、高熱・低油調理条件下で最適に機能するコーティング成分が求められています。

コーティング塗布方法における技術的進歩

精密塗布技術は、コーティング成分の利用効率を革命的に改善するとともに、以前は不可能だった処方の組み合わせ、特に標的型保存効果を提供するナノ対応抗菌システムを可能にしています。Kerry GroupのAI搭載革新プラットフォームに示されるように、コーティング塗布への人工知能の統合により、コーティング厚さ、成分分布、および硬化パラメータのリアルタイム最適化が可能になります。これらの技術的進歩は材料廃棄を削減しながらコーティングの均一性を向上させ、メーカーのコスト構造と製品品質の一貫性に直接影響を与えます。BühlerのAI駆動型持続可能性ソリューションへの投資は、設備メーカーがコーティング塗布システムにインテリジェンスを組み込み、資源利用を最適化し環境への影響を最小化する方法を例示しています。精密塗布とスマート処方の収束は、削減された成分量で優れたコーティング性能を提供できるメーカーに競争上の優位性をもたらします。先進的な塗布方法はまた、従来のコーティングプロセスでは生き残れなかった熱感受性機能成分の組み込みを可能にします。

クリーンラベル、オーガニック、植物由来成分の採用

透明な成分リストに対する消費者の需要が根本的な再処方戦略を推進しており、メーカーはクリーンラベル基準を満たしながら同等の機能性能を維持する植物由来の代替品で合成添加物を置き換えています。2030年までのオーガニックセグメントの10.27% CAGRは、塗布特性や賞味期限を損なうことなく認定オーガニックコーティングソリューションを提供できるメーカーにとってのプレミアムポジショニング機会を反映しています。Sparxellのセルロースベースの天然色素の開発。植物由来コーティング成分は、特に動物由来成分が従来提供してきたバリア特性と密着特性を達成する上で独自の技術的課題に直面しています。Farbe NaturalsによるNatufresh SA(ナナカマドの実から抽出した植物由来ソルビン酸代替品)の発売は、合成性能基準に匹敵する天然防腐剤の開発における業界の進歩を示しています。クリーンラベル運動はまた、調達・加工方法の透明性を推進しており、コーティング成分サプライヤーはサプライチェーン全体を文書化・検証することが求められています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 添加物・アレルゲンに関する厳格な規制要件 | -0.8% | EUおよび北米で最も厳格な施行が行われるグローバル | 長期(4年以上) |

| 原材料価格の変動性 | -0.6% | 商品依存地域に最も高い影響を与えるグローバル | 短期(2年以内) |

| 代替食品保存・加工方法からの競争激化 | -0.4% | 先進的な食品技術を採用した先進市場 | 中期(2~4年) |

| 特定の天然コーティング成分の限られた賞味期限と安定性 | -0.3% | プレミアム天然製品セグメントに影響を与えるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

添加物・アレルゲンに関する厳格な規制要件

世界の食品安全当局がコーティング成分、特に潜在的なアレルゲンや新規機能性化合物を含むものに対してますます高度な試験プロトコルと文書要件を実施するにつれて、規制の複雑さが増しています。21 CFR第170~186部に基づくFDAの包括的な枠組みは、食品添加物に対する詳細な安全性評価基準を確立しており、製品開発のタイムラインを延長する可能性のある広範な毒性学的データと製造プロセスの検証を必要としています。食肉・家禽製品の承認物質に対するFSIS指令7120.1の最近の更新は、コーティング成分処方に直接影響を与える抗菌剤および皮膜形成化合物に関する特定の規定を含む規制要件の継続的な進化を示しています [3]米国農務省、「FSIS指令7120.1」、usda.gov。メーカーはまた、特定のコーティング成分に対してより制限的な政策を維持する地域もあり、グローバルな製品標準化の機会を制限する様々な国際基準にも対応しなければなりません。

原材料価格の変動性

原材料価格の変動は、コーティング成分メーカー、特に気象パターン、地政学的緊張、サプライチェーンの混乱の影響を受ける農業商品に依存するメーカーに対して大きなマージン圧力をもたらします。カカオ危機はこの課題を例示しており、コートジボワールとガーナの主要生産地域における土壌劣化と病害により、2023年から2024年の間に価格が約300%上昇し、メーカーは代替処方を開発するか収益性の低下を受け入れることを余儀なくされました。価格変動は個々の商品を超えて成分カテゴリー全体に影響を及ぼします。これは、メーカーが自らのマージン圧力に直面している食品加工業者へのコスト増加を転嫁するための十分な価格決定力を欠くことが多いためです。この状況は、多くの特殊コーティング成分に対する効果的なヘッジ手段の限られた利用可能性によってさらに悪化しており、メーカーはスポット市場の変動にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:ココアの革新がプレミアム成長を牽引

成分市場のセグメント化は、砂糖・シロップが2025年に34.62%の市場シェアを保有していることを示しています。この優位性は、菓子製造における広範な用途とコスト効率に起因しています。これらの伝統的な成分は、テクスチャー、保存、および味における本質的な機能を提供することで菓子製品における重要性を維持しています。ショ糖、グルコース、フルクトースを含む砂糖は、菓子製造において複数の目的を果たします。嵩増し剤として機能し、水分制御による賞味期限を延長し、ハードキャンディーの結晶化プロセスに貢献します。シロップ、特にコーンシロップと高果糖コーンシロップは、ソフトキャンディーの砂糖結晶化を防ぎ、キャラメルやトフィーに滑らかなテクスチャーを提供します。これらの成分のコスト効率は、広範な入手可能性、確立されたサプライチェーン、および効率的な生産プロセスに起因しています。さらに、結合、褐変反応、発酵における機能特性により、チョコレートからグミ、マシュマロまで様々な菓子用途において不可欠な存在となっています。

ココア・チョコレートセグメントは2031年までに7.82% CAGRで成長すると予測されています。この成長は、プレミアムチョコレート製品に対する消費者の需要、可処分所得の増加、およびダークチョコレートの消費増加によって推進されています。プレミアムチョコレート製品には、シングルオリジンチョコレート、オーガニックバリアント、および特殊フレーバーバーが含まれます。消費者の間で高まる健康意識は、抗酸化特性と低糖分含有量により健康的な代替品として認識されているダークチョコレートの需要を特に押し上げています。市場の拡大は、改善された発酵技術、温度管理された保存システム、および自動化された生産ラインを含むカカオ加工方法の進歩によって支えられています。さらに、職人チョコレート生産の成長により、本物の高品質なチョコレート体験を求める消費者に応える多様な風味プロファイルとユニークな製品が導入されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体の優位性が塗布効率を反映

液体コーティングは2025年に64.55%の市場シェアを占め、2031年までに8.88% CAGRで最速の成長を維持しており、材料廃棄を削減しながら製品の一貫性を向上させる塗布効率と均一なカバレッジ能力に対する業界の嗜好を反映しています。この優位性は、液体コーティングの優れた浸透特性と、従来の乾燥コーティングプロセスでは生き残れない熱感受性機能成分を組み込む能力に起因しています。液体セグメントの成長加速は、スプレー塗布システムと精密投与設備における技術的進歩を反映しており、メーカーは最小限のオーバースプレーで最適なコーティング厚さを達成できるようになっています。乾燥コーティングは、水分感受性や賞味期限要件が粉末ベースの処方を好む特定の用途、特に限られたコールドチェーンインフラを持つ新興市場向けの常温安定製品において戦略的重要性を維持しています。

形態のセグメント化は、従来の塗布嗜好よりも機能要件をますます反映しており、メーカーは密着強度、バリア特性、および下流の加工ステップとの適合性などの特定の性能基準に基づいてコーティング形態を選択しています。液体コーティングの革新には、揮発性有機化合物を排除しながら塗布特性を維持する水性システムの開発が含まれており、環境規制と職場安全上の懸念に対応しています。

性質別:オーガニックのプレミアムポジショニングが加速

従来型製品は2025年に72.98%のシェアで市場を支配しています。これらのコーティングは、特に性能要件がオーガニック認証の必要性を上回る用途において、低コストと確立されたサプライチェーンにより市場リーダーシップを維持しています。コスト優位性は、生産における規模の経済、標準化された製造プロセス、および容易に入手可能な原材料に起因しています。さらに、従来型コーティングは数十年にわたる研究開発の恩恵を受けており、様々な産業用途にわたって実証された性能をもたらしています。広範な流通ネットワークとサプライヤーとの確立された関係は、購買決定において価格感度が重要な要素となる地域において特に市場ポジションを強化しています。

オーガニック代替品は2031年までに9.76% CAGRで成長すると予想されています。オーガニックコーティングのこの成長は、認定製品に対する消費者の嗜好とプレミアム価格を支払う意欲を反映しています。この成長格差は、オーガニックコーティングが高い原材料コストと認証費用を相殺するのに十分な価格プレミアムを獲得できる市場セグメント化の成功を示しています。オーガニックセグメントの拡大は、コーティング成分のオーガニック認証要件に関する規制の明確化によって支えられており、メーカーは市場ポジショニングに自信を持って準拠した処方を開発できるようになっています。オーガニックセグメントの成長軌跡は、透明性と天然成分に向けた広範な消費者トレンドを反映しており、メーカーはプレミアムポジショニングの機会を獲得するためにオーガニックサプライチェーンの開発に投資しています。

用途別:食肉・水産物の革新が成長を牽引

ベーカリー・菓子セグメントは2025年に39.86%のシェアで市場を支配しており、食品用途における大きな需要を示しています。このセグメントの優位性は、焼き菓子に対する消費者の嗜好の増加、都市化の進展、および可処分所得の上昇によって推進されています。メーカーは、多様な消費者の嗜好に応えるために革新的な製品の開発と製品ポートフォリオの拡大に注力しています。セグメントの成長は、生産プロセスにおける技術的進歩とプレミアム・職人向け焼き菓子製品の増加するトレンドによってさらに支えられています。

食肉・水産物用途は、植物由来の代替肉の開発と高度な保存要件に牽引され、2031年までに10.22% CAGRで最速成長セグメントとして台頭しています。この成長パターンは、コーティング成分がテクスチャーの模倣、保存、および感覚的強化において重要な役割を果たす技術的に要求の高いセグメントへの業界の拡大を反映しています。食肉・水産物セグメントの加速は、製品の安全性を維持しながら賞味期限を延長する抗菌コーティングの革新から恩恵を受けており、高リスクのタンパク質製品にとって特に重要です。植物由来の代替肉は、コーティング用途において大きな革新を推進しており、成分は植物由来認証を維持しながら動物性タンパク質のテクスチャー、外観、および調理特性を再現しなければなりません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に42.11%の市場シェアを保有しており、高品質なコーティングソリューションを促進する先進的な食品加工インフラと規制枠組みによって支えられています。リン酸カルシウムやバタフライピー花エキスなどの成分を着色添加物として承認した最近のFDAの承認は、革新に対する地域の規制支援を反映しています。コーティング成分メーカーと食品加工業者の間の強固な関係は、新しい処方と技術の迅速な実装を促進しています。

アジア太平洋は2031年までに9.76% CAGRで最速成長地域として台頭しており、食品加工セクターの急速な工業化と、加工食品・利便性食品への需要を推進する拡大する中産階級の消費者基盤によって推進されています。中国の食品加工産業は特に強さを示しており、2023年に米国が中国への消費者向け製品の第4位の輸出国にランクされており、コーティングソリューションを含む特殊成分に対する相当な輸入需要を示しています。地域の成長は、国際的な品質基準を維持しながら地域の味の嗜好に処方を適応させることができるコーティング成分サプライヤーに機会をもたらします。Tate & Lyleがシンガポールに口当たりソリューションのための自動化ラボを開設したことは、地域の革新能力に対する多国籍企業のコミットメントを示しています。

欧州は、天然・オーガニック成分に対する先進的な規制枠組みと消費者の嗜好を通じて重要な市場プレゼンスを維持しており、クリーンラベルコーティング処方と持続可能な生産方法における革新を推進しています。南米と中東・アフリカは、経済発展と都市化が加工食品消費を推進する新興の機会を代表しており、困難な流通環境に適した常温保存製品を可能にするコーティング成分への需要を生み出しています。

注記: 全個別地域の地域シェアはレポート購入時に入手可能

競争環境

食品コーティング成分市場は、10点満点中4点の集中スコアで中程度の集中度を示しており、確立されたプレイヤーが原材料調達とグローバル流通ネットワークにおける規模の優位性を活用する一方、機能性・クリーンラベルセグメントにおける新興の機会が革新的な処方を持つ特化したサプライヤーの参入ポイントを生み出しています。

Cargill, Incorporated、Archer Daniels Midland Company、Associated British Foods PLCなどの市場リーダーは、主要な原材料供給を管理し、コスト効率の高い生産スケーリングを可能にする垂直統合戦略を通じて競争的なポジションを維持しています。競争の激しさは、機能性能とクリーンラベルポジショニングによる差別化がより高いマージンを可能にするプレミアムセグメントで増加しており、確立されたプレイヤーと革新的なスタートアップの両方を引き付けています。

技術採用が重要な競争要因として台頭しており、企業はコストを削減しながら製品の一貫性を向上させるためにAI駆動型処方最適化と精密塗布システムへの投資を行っています。

食品コーティング成分産業のリーダー

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods PLC

Agrana Beteiligungs-AG

Pioneer Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:フランクフルトのIFFA見本市において、Sarda Bio Polymersは食肉および代替タンパク質用途向けのクリーンラベル・植物由来ハイドロコロイドソリューションを発表しました。その製品には、グアーガム、カシアトラガム、コンニャク、キサンタン、カラギーナン、タマリンドキシログルカン、CMCが含まれており、持続可能性と性能を重視しながら最小限の加工でテクスチャーを向上させるよう設計されています。

- 2025年4月:オーストリアを本拠地とする特殊デンプンベース成分のグローバルメーカーであるAGRANAは、AGENAPUREとブランド化された新しいクリーンラベルデンプンのラインを発表し、製品ポートフォリオを拡大しました。

- 2024年12月:Ingredion, Inc.は、クリーンラベルテクスチャライザーの範囲を拡大するために、非GMO機能性天然コーンスターチであるNovation Indulge 2940デンプンを発表しました。同社は、このデンプンが乳製品、乳製品代替品、デザートにおけるゲル化と共テクスチャリングのテクスチャーを向上させる可能性があると述べました。

世界の食品コーティング成分市場レポートの範囲

食品コーティングとは、テクスチャー、風味、および栄養価を加えるために食品をコーティングするために使用される成分です。

食品コーティング成分市場は、タイプ(砂糖・シロップ、ココア・チョコレート、油脂類、スパイス・調味料、小麦粉、バッター・パン粉、その他のタイプ)、用途(ベーカリー、菓子、スナック、乳製品、食肉、その他の用途)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 砂糖・シロップ |

| ココア・チョコレート |

| 油脂類 |

| 塩・スパイス・調味料 |

| 小麦粉・デンプン |

| バッター・パン粉 |

| ハイドロコロイド |

| その他 |

| 液体 |

| 乾燥 |

| 従来型 |

| オーガニック |

| ベーカリー・菓子製品 |

| 食肉・水産物製品 |

| スナック・栄養バー |

| 乳製品 |

| 調理済み食品・調理前食品 |

| 植物由来代替肉 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 成分タイプ別 | 砂糖・シロップ | |

| ココア・チョコレート | ||

| 油脂類 | ||

| 塩・スパイス・調味料 | ||

| 小麦粉・デンプン | ||

| バッター・パン粉 | ||

| ハイドロコロイド | ||

| その他 | ||

| 形態別 | 液体 | |

| 乾燥 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 用途別 | ベーカリー・菓子製品 | |

| 食肉・水産物製品 | ||

| スナック・栄養バー | ||

| 乳製品 | ||

| 調理済み食品・調理前食品 | ||

| 植物由来代替肉 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

食品コーティング成分市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に28億5,000万米ドルと評価されており、2031年までに40億7,000万米ドルに達すると予測されており、7.43% CAGRをもたらします。

現在、食品コーティング成分市場をリードしている地域はどこですか?

北米は2025年に42.11%の最大シェアを保有しており、先進的な自動化と厳格な安全規制によって支えられています。

最も速く拡大している成分サブカテゴリーはどれですか?

ココア・チョコレートコーティングは、革新者が商品価格の急騰を緩和するためにカカオ代替システムを導入するにつれて、7.82% CAGRで上昇すると予測されています。

食肉・水産物コーティング用途の急速な成長を推進しているものは何ですか?

植物由来および高タンパク質スナックに対する需要の増加が食肉・水産物セグメントを押し上げており、抗菌性とテクスチャーの革新により2031年までに10.22% CAGRのペースで成長しています。

最終更新日: