食品保湿剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.41 十億米ドル |

| 市場規模 (2031) | 7.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品保湿剤市場分析

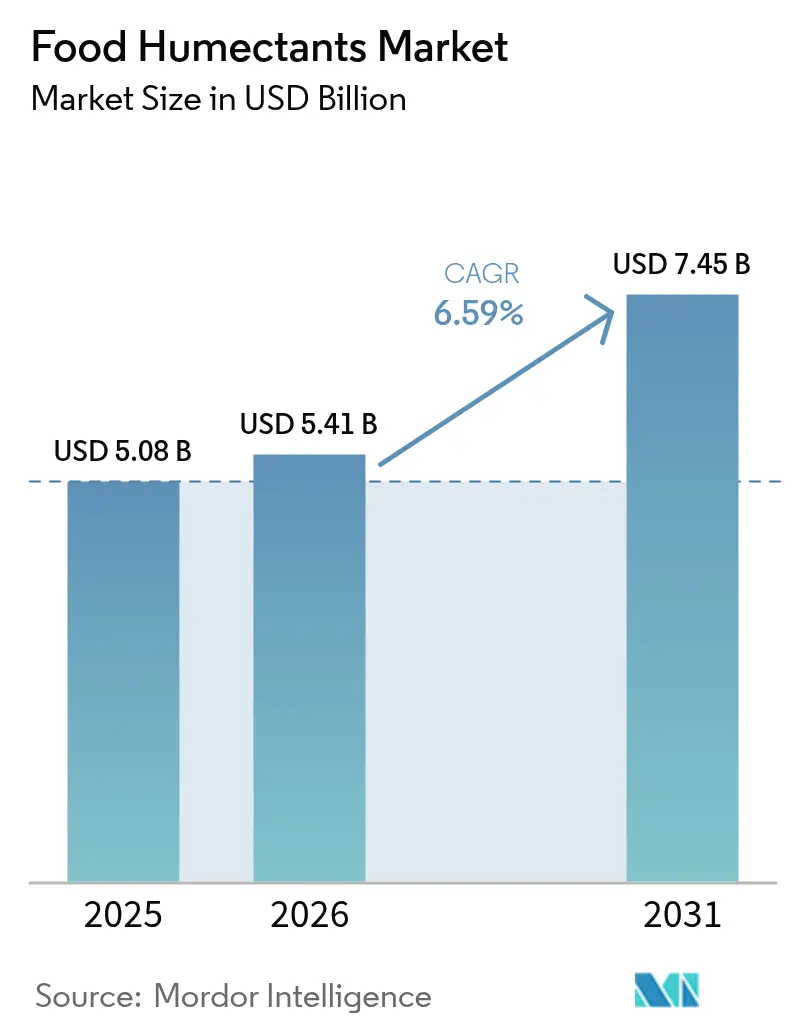

2026年の食品保湿剤市場規模は54億1,000万米ドルと推定され、2025年の50億8,000万米ドルから成長し、2031年には74億5,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率6.59%で成長します。規制当局、特にFDAおよびEFSAは監視を強化しており、業界に対して機能性、安全性、持続可能性における高い基準を求めています。この規制上の推進力に応じて、業界は最先端技術への投資を進めています。これらの進歩は、水分保持の強化と製品の賞味期限延長に貢献するだけでなく、消費者がますます重視するクリーンラベルの主張とも合致しています。こうした変化する需要に対応するため、製剤担当者は革新的なソリューションに目を向けています。これには、バイオベースのプロピレングリコール、精密発酵グリセリン、糖アルコールのブレンドが含まれます。こうした選択は、規制基準を遵守するだけでなく、環境の持続可能性も推進します。競争環境は変革を遂げています。多国籍大手企業はサプライチェーンの効率化を図っています。同時に、ニッチなサプライヤーは消費者ニーズに応える天然の多機能成分を展開することで、より大きな市場シェアを獲得しています。

主要レポートのポイント

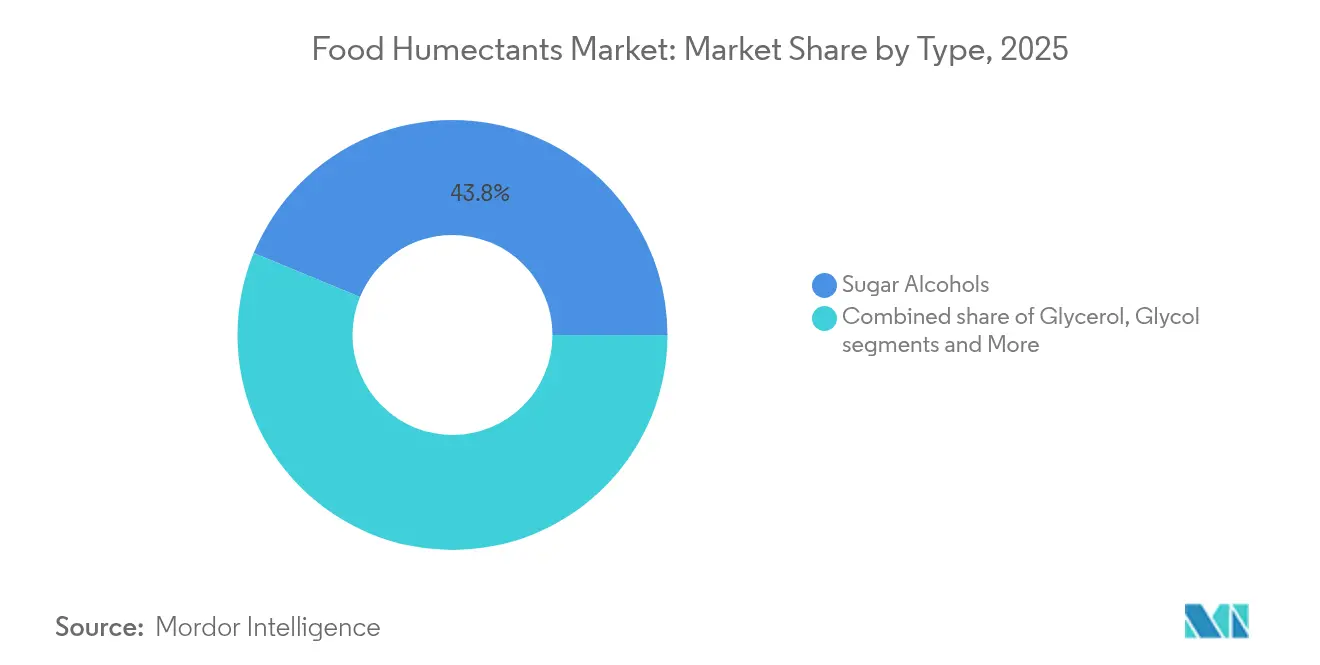

- タイプ別では、糖アルコールが2025年の食品保湿剤市場シェアの43.78%をリードし、グリコールは2031年までに年平均成長率7.78%で拡大する見込みです。

- 原料別では、天然成分が2025年の食品保湿剤市場規模の70.83%を占め、2031年まで年平均成長率7.55%で拡大しています。

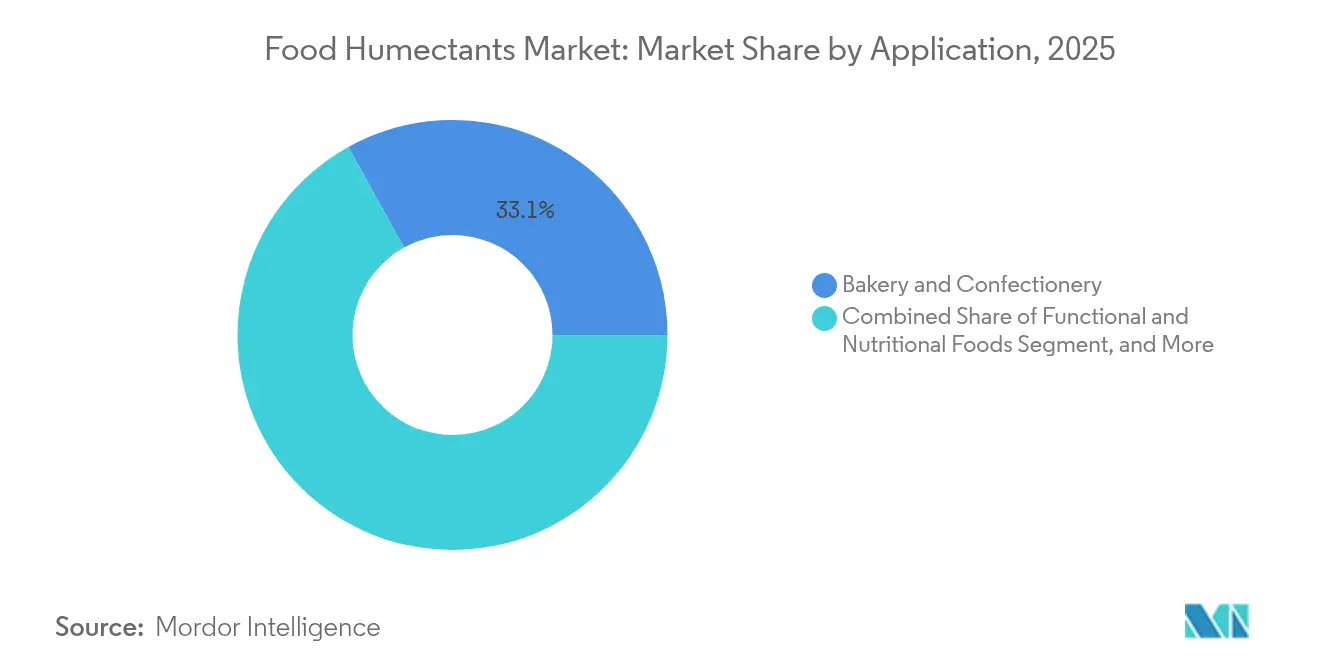

- 用途別では、ベーカリー・菓子類が2025年の食品保湿剤市場シェアの33.05%を占め、惣菜・スナックが2031年まで最速の年平均成長率7.1%を記録すると予測されています。

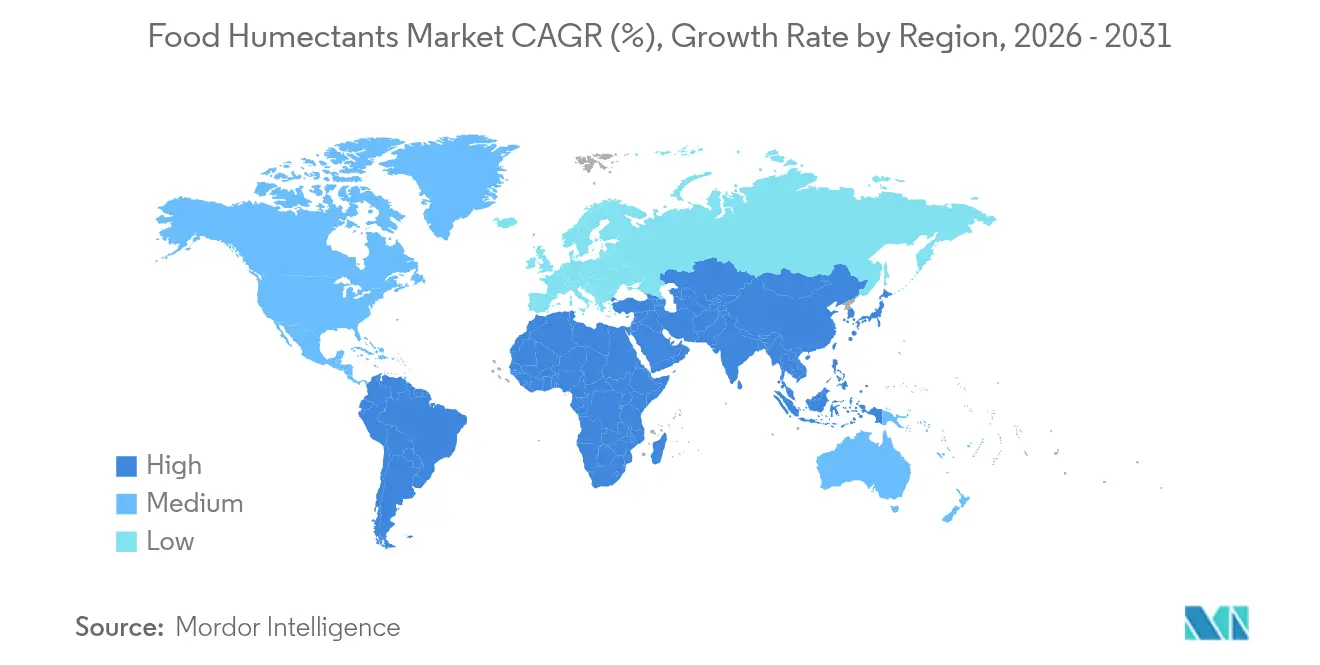

- 地域別では、欧州が2025年の食品保湿剤市場規模の32.48%を占め、アジア太平洋は2031年まで年平均成長率7.42%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品保湿剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベーカリー・菓子類における水分保持成分への需要増加 | +1.8% | 北米および欧州で強い勢いを持つ、世界規模 | 中期(2〜4年) |

| 冷凍・冷蔵食品カテゴリーからの需要 | +1.2% | 北米および欧州が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 低糖・無糖製品への使用 | +1.0% | 先進国市場が主導する、世界規模 | 短期(2年以内) |

| クリーンラベル保湿剤における技術革新 | +0.9% | 北米および欧州、世界へ普及 | 中期(2〜4年) |

| 植物性乳製品代替品における採用拡大 | +0.7% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 多機能保湿剤の開発 | +0.6% | 世界規模、技術主導市場が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベーカリー・菓子類における水分保持成分への需要増加

ベーカリー・菓子類セクターの長期賞味期限製品への移行は、保湿剤の選択と規制遵守における重要な進歩を促進しています。FDAによるグリセリンの適正製造規範に従った使用における21 CFR 582.1320に基づくGRAS(一般的に安全と認められる物質)指定は、製造業者に信頼性の高い規制の枠組みを提供しています[1]米国食品医薬品局、「連邦規則集」、www.ecfr.gov。この明確性は水分保持ソリューションにおける革新を促進し、ベーカリー用途における製品品質の維持と消費者満足度の向上に不可欠です。さらに、国連食糧農業機関のグリセロール(E422)に関するコーデックスGSFA基準は、国際的に認められたガイドラインを確立し、保湿剤を含むベーカリー製品のシームレスな国際貿易を促進しています。製造から小売流通に至る製品ライフサイクル全体にわたる水分管理の課題に対応するため、製造業者は複数の保湿剤を組み合わせた高度な製剤をますます採用しています。これらの製剤は、製品の安定性を確保しながら水分保持を最適化するよう調整されています。

冷凍・冷蔵食品カテゴリーからの需要

冷凍食品用途がもたらす独自の水分管理上の課題が、保湿剤技術と製剤戦略の革新を促進しています。2025年2月、DowとEvonikが共同で立ち上げたパイロットプラントは、過酸化水素をプロピレングリコールに変換するもので、持続可能な保湿剤生産における大きな飛躍を示しました。この方法は、従来の技術と比較して水消費量を95%以上削減します。こうした進歩は、冷凍食品セクターの緊急の需要、すなわち効果的な水分保持と環境持続可能性へのコミットメントに応えるものです。製剤担当者は、凍結融解サイクル中の氷晶形成の抑制に注力しています。製品の完全性を維持するため、特にデンプンや親水コロイドなどの必須安定剤の組み合わせが活用されています。植物性冷凍代替品の急増は複雑さを増しています。これらの代替品は、従来の動物性製品とは大きく異なる水分移動パターンを示し、専用の保湿剤システムを必要とします。

低糖・無糖製品への使用

砂糖削減への関心の高まりが保湿剤の選択に大きな変化をもたらしており、製造業者は甘味と水分保持の両機能を発揮できる成分を優先しています。RoquetteのLYCASIN 80/55マルチトールシロップは、無糖甘味料および保湿剤として機能しながら、菓子類用途での結晶化を効果的に防ぐことで、このトレンドを体現しています。この開発は、高糖分摂取に関連する健康リスクへの消費者意識の高まりと一致しており、消費者の約3分の2が積極的に砂糖摂取量の削減を求めています。革新の場は、アルロースやタガトースなどの天然代替品を含む従来の糖アルコールを超えて拡大しています。これらの代替品は優れた水分保持を提供するだけでなく、クリーンラベルの需要とも合致し、健康志向の消費者にアピールしています。FDAが特定の保湿剤を食物繊維として認定したことで、製造業者に新たなマーケティング機会が生まれており、規制の動向もこの変化を後押ししています。

クリーンラベル保湿剤における技術革新

クリーンラベルの取り組みが天然保湿剤の抽出・加工における進歩を推進しており、厳格な規制の透明性基準を満たしながら機能特性を維持することに焦点が当てられています。21 CFR第172部に概説されているFDAの食品添加物に関する包括的な枠組みは、安全性と有効性の要件に準拠した革新的な保湿剤技術の開発に向けた明確な規制経路を提供しています[2]米国食品医薬品局、「第172部—人間が消費する食品への直接添加が許可された食品添加物」、www.ecfr.gov。この規制上の支援は、成分の天然状態を維持しながら機能性を高める新規抽出・加工方法の採用を促進しています。最近の研究は、天然保湿剤を得るための非熱抽出技術の効率性を強調しており、栄養価と機能特性の保持を確保しています。さらに、特に精密発酵を通じたバイオテクノロジーの統合により、クリーンラベルの原則を遵守しながら、一貫した品質と信頼性の高いサプライチェーンを持つ天然保湿剤の生産が可能になっています。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品用途における使用量に関する規制上の制限 | -0.8% | 管轄区域によって異なる、世界規模 | 短期(2年以内) |

| 発展途上国における認知度の低さ | -0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 防腐剤不使用・天然製品への需要増加 | -0.4% | 主に北米および欧州 | 中期(2〜4年) |

| 規制されていない市場における混入リスク | -0.3% | 発展途上市場、規制されていない地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品用途における使用量に関する規制上の制限

主要市場は規制の枠組みを強化しており、保湿剤の使用を制限し製剤を複雑にするコンプライアンス上の課題をもたらしています。2025年2月、中国はGB 2760-2024基準を導入し、食品添加物に対するより厳格な制限を課しました。これらの改訂は保湿剤に対する新たな使用要件を設定するだけでなく、特定の食品カテゴリーにおける特定化合物を禁止しました。高まる安全上の懸念を反映して、FDAは食品添加物中のエチレングリコールおよびジエチレングリコールの汚染限度について協議しており、この動きが保湿剤の調達と加工に影響を与える可能性があります[3]Food Compliance International、「CFSAが食品添加物使用基準(GB 2760-2024)を正式に施行」、www.foodcomplianceinternational.com。一方、食品中の鉱物油炭化水素に関する欧州の規制は、コンプライアンス上の課題にさらなる層を加えています。食品中のMOAH(鉱物油芳香族炭化水素)を対象とするEUのガイドラインは、包装材料と加工材料の両方に影響を与えます。こうした規制上の圧力はコンプライアンスコストを増大させ、製品開発のタイムラインを延長しています。これは、広範な規制の専門知識を持たないことが多い中小規模の製造業者にとって特に負担となっています。

発展途上国における認知度の低さ

発展途上経済では、技術的な知識のギャップとインフラの制限により、食品加工における保湿剤の採用が大きな課題に直面しています。中国の食品加工成分市場に関するUSDAの分析によると、消費者がより健康的でプレミアムな食品を好む傾向が高まるにつれ、保湿剤を含む輸入食品加工成分への需要が増加しています。しかし、この成長は主に発展した都市部に集中しており、農村部や新興市場では知識の大きな欠如が残っています。教育的取り組みや研修プログラムは主に先進地域に焦点を当てており、急速に拡大する食品加工産業を持つ地域を軽視しています。この認知度の低さは、技術的サポートや応用専門知識へのアクセスの制限によって悪化しており、これらの地域における革新と保湿剤の最適活用を妨げています。さらに、発展途上市場におけるサプライチェーンの複雑さはさらなる障害をもたらしています。一貫性のない品質基準と不十分なコールドチェーンインフラは、保湿剤の安定性と性能に悪影響を与え、その効果的な使用に対する大きな障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:糖アルコールが規制上の優位性によりリーダーシップを維持

2025年、糖アルコールは世界的な規制上の承認と実証された安全記録に支えられ、43.78%の市場シェアを獲得しています。21 CFR第184部に基づくFDAのソルビトールのGRAS指定は、食品用途における広範な使用への道を開いています。こうした規制上の支援により、製造業者は厳格な食品安全基準を遵守しながら、様々な用途で糖アルコールを活用することができます。このセグメントの優位性は、食品中の糖アルコールに関する世界的な基準を設定し、国際貿易と一貫性を促進するFAOのコーデックスGSFA基準によってさらに強固なものとなっています。甘味料としての役割を超えて、糖アルコールは保湿剤としても機能し、品質やコンプライアンスを損なうことなく製剤を合理化する多用途成分への製造業者の需要を満たしています。

グリコールは2031年まで年平均成長率7.78%を誇り、ニッチな用途における性能向上と規制上の承認の急増により、最も成長の速いセグメントとなる見込みです。21 CFR 172.856に基づくFDAのプロピレングリコールモノエステルおよびジエステルの監督は、特定の食品用途におけるグリコール系保湿剤に対する機関の認識を強調しています。この規制上の承認は、冷凍・加工食品における水分管理に取り組むグリコール製剤の革新を促進しています。このセグメントはまた、環境に優しい加工技術によるバイオベースのプロピレングリコールの台頭など、持続可能な生産における進歩からも恩恵を受けています。これらの進歩は環境負荷を軽減するだけでなく、性能基準も維持しています。現代のグリコール製剤は制御放出機能を備えており、製品の賞味期限を通じた水分保持を確保し、理想的でない保管条件における品質低下を効果的に防いでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:天然原料がクリーンラベルの勢いにより優位を維持

天然原料は2025年の市場において70.83%の支配的なシェアを保持しており、認識可能で馴染みのある成分への消費者需要の高まりと、その採用を積極的に促進する規制の枠組みによって牽引されています。このセグメントの成長は、成分の完全性を維持しながら機能性を高める天然抽出技術の進歩によってさらに支えられています。これらの革新により、天然原料は透明性、クリーンラベル基準、成分認識を優先する市場において持続可能な競争優位性を確立することができます。さらに、持続可能性と環境責任への関心の高まりが天然原料の魅力を強化し、消費者と製造業者の両方にとって好ましい選択肢となっています。

天然原料は2031年まで強力な年平均成長率7.55%で最高の成長率を達成すると予測されています。この成長軌道は、クリーンラベル製品への消費者の好みの高まりと、天然成分の加工における重要な進歩によって牽引されています。バイオテクノロジー主導の生産方法が先導しており、天然の真正性と一貫した品質のバランスを取る自然同一保湿剤の発酵を可能にしています。最近の特許出願は、天然保湿剤生産における革新的なアプローチを強調しており、植物ベースのシステムとアップサイクル材料の使用を重視し、持続可能性と高性能を統合しています。高度な加工技術はまた、農業廃棄物を活用して天然保湿剤を抽出し、持続可能なサプライチェーンを促進し、環境への影響を軽減しています。

用途別:ベーカリーのリーダーシップが規制の枠組みによって支えられる

ベーカリー・菓子類用途は2025年に33.05%のシェアで市場を支配しており、焼き菓子における保湿剤の使用を促進する包括的な規制の枠組みによって牽引されています。保湿剤は、食感の保持、賞味期限の延長、焼き菓子の劣化防止において重要な役割を果たしています。様々な製品カテゴリーと保管条件の特定の要件に対応するために、専用の製剤が開発されています。業界の多機能成分ソリューションへの進展は、抗菌特性を持つ天然保湿剤の統合に明らかであり、水分保持を高めるだけでなく食品安全を確保し、消費者の期待と規制基準の両方を満たしています。

惣菜・スナックセグメントは、2031年まで強力な年平均成長率7.1%で最も成長の速い用途となることが予測されています。この成長は、常温保存製品における革新的なテクスチャーソリューションと効果的な水分管理への需要増加によって促進されています。Anderson Advanced IngredientsのMoisturLOKテクノロジーはこのセグメントの進歩を体現しており、焼き菓子やスナックにおける水分移動の課題に対応しながら、賞味期限を最大80%延長します。粉末とシロップの両形態での提供は、その汎用性を強調しており、多様な製造プロセスに対応し、市場における適応性の高い高性能ソリューションへの需要の高まりを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、欧州は32.48%の市場シェアをリードしており、幅広い用途にわたる保湿剤の使用を促進する高度な食品加工産業と厳格な品質基準によって牽引されています。特に最大汚染物質レベルを設定する欧州委員会規則(EU)2023/915の施行を含む地域の規制の枠組みは、保湿剤サプライヤーにとって課題と機会の両面をもたらしています。ドイツ、英国、フランスが地域消費を主導しており、洗練されたベーカリー産業とクリーンラベル成分への需要増加によって支えられています。欧州の持続可能性への強い注力は天然保湿剤への好みの高まりと一致しており、確立されたサプライチェーンが一貫した製品の入手可能性と品質を確保しています。

アジア太平洋は最も成長の速い地域として位置づけられており、2031年まで年平均成長率7.42%が予測されています。この成長は、食品加工における急速な工業化と利便性食品を好む食習慣の変化によって促進されています。一方、インドと東南アジアは加工食品の消費増加を通じて数量成長を牽引し、オーストラリアと韓国は高度な食品技術の採用によって貢献しています。地域の多様な規制環境は、企業が特定の市場需要に効果的に対応するためにローカルパートナーシップと生産施設を確立することを促し、専用戦略を必要としています。

北米は、高度な保湿剤用途を可能にする革新におけるリーダーシップと確立された食品加工インフラに支えられ、強力な市場プレゼンスを維持しています。この地域は、21 CFR第184部に基づく主要保湿剤のGRAS指定を含むFDAの包括的な規制の枠組みから恩恵を受けており、製品開発と市場参入を合理化しています。メキシコの拡大する食品加工産業とカナダの天然成分への注力が地域の成長ダイナミクスにさらに貢献しています。対照的に、南米と中東・アフリカは新興の機会を示しています。南米では、ブラジルとアルゼンチンが成長する食品加工能力によって拡大を主導しています。同時に、中東の食料安全保障への重点とアフリカの急速に都市化する人口が常温保存製品への需要を高めており、これらの地域における効果的な水分管理システムの重要な役割を強調しています。

競争環境

世界の食品保湿剤市場は中程度に集中しており、BASF SE、Ingredion Incorporated、Archer Daniels Midland Company、Cargill Incorporated、Roquette Frères SAなどの著名なプレーヤーが市場をリードしています。これらの主要プレーヤーは、他の国内外の企業とともに、市場における競争優位性を維持しながら、高度な食品保湿剤への消費者需要の高まりに対応するために、革新と新製品の発売に積極的に注力しています。市場は、加工食品、ベーカリー製品、菓子類における保湿剤の使用増加によって牽引され、需要の着実な増加を目撃しています。

戦略的な統合活動が市場の競争環境を大きく再形成しています。例えば、2025年3月、Louis Dreyfus CompanyはBASFの食品・健康パフォーマンス成分事業を買収しました。この買収により、Louis Dreyfus Companyの成分調達と流通における能力が強化され、業界の垂直統合とサプライチェーン最適化への重点の高まりが浮き彫りになっています。こうした戦略は、様々な食品用途において不可欠となっている専門的な保湿剤ソリューションへの需要の高まりに対応するために不可欠です。さらに、統合トレンドは、競争の激しい市場環境において企業が業務を合理化し、グローバルなフットプリントを強化する必要性の高まりを反映しています。

革新は市場における主要な推進力であり続けており、企業は進化する消費者の好みと厳格な規制要件に合わせるために、クリーンラベル技術と多機能成分に注力しています。さらに、植物性・有機製品への消費者の傾向の高まりが、企業に環境に優しく健康志向のソリューションの研究開発への投資を促しています。

食品保湿剤業界のリーダー

BASF SE

Ingredion Incorporated

Archer Daniels Midland Company

Cargill Incorporated

Roquette Frères SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Nexus Ingredientは、MoistPlusの発売により製品ポートフォリオを拡大しました。これは革新的なアルロースベースの保湿剤であり、標準的なアルロースを上回る優れた水分保持、改善されたテクスチャー、および大幅なカロリーや糖分を加えることなく食品の賞味期限を延長します。

- 2025年3月:Louis Dreyfus CompanyはBASFの食品・健康パフォーマンス成分事業を買収し、成分調達と流通能力を強化しました。この動きは、特殊食品成分における同社の地位を固めるだけでなく、保湿剤サプライチェーンにおけるグローバルプレゼンスを拡大します。

- 2024年6月:Univar SolutionsはIngredionとの流通提携を拡大し、ドイツ、イタリア、スイスをカバーするようになり、食品・飲料向け機能性成分に重点を置いています。このパートナーシップは、変性デンプンや天然甘味料などの特殊成分の入手可能性を高めます。

- 2024年3月:中国は食品添加物に関するGB 2760-2024基準を導入し、使用基準を厳格化し、いくつかの保湿剤を再定義しました。これらの更新された規制は、食品加工セクター全体で製品製剤とコンプライアンス措置の変更を義務付けています。

世界の食品保湿剤市場レポートの範囲

保湿剤は吸湿性物質です。食品に含まれる水分を結合し、さらに空気から水分を吸収して水分をコントロールします。世界の食品保湿剤市場はタイプ別に糖アルコール、リン酸塩、グリセロール、グリコール、乳酸塩、その他に区分されています。用途別では、ベーカリー・菓子類、機能性・栄養食品、飲料、乳製品、その他に区分されています。原料別では、天然と合成に区分されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| 糖アルコール |

| グリセロール |

| グリコール |

| 乳酸塩 |

| その他 |

| 天然 |

| 合成 |

| ベーカリー・菓子類 |

| 機能性・栄養食品 |

| 飲料 |

| 乳製品・冷凍デザート |

| 惣菜・スナック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | 糖アルコール | |

| グリセロール | ||

| グリコール | ||

| 乳酸塩 | ||

| その他 | ||

| 原料別 | 天然 | |

| 合成 | ||

| 用途別 | ベーカリー・菓子類 | |

| 機能性・栄養食品 | ||

| 飲料 | ||

| 乳製品・冷凍デザート | ||

| 惣菜・スナック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品保湿剤市場の現在の規模はどのくらいですか?

食品保湿剤市場規模は2026年に54億1,000万米ドルと評価されており、2031年までに74億5,000万米ドルに達すると予測されています。

食品保湿剤市場で最大のシェアを持つセグメントはどれですか?

タイプ別では糖アルコールが2025年に43.78%の市場シェアでリードし、用途別ではベーカリー・菓子類が33.05%で優位を占めています。

食品保湿剤市場で最も成長が速い地域はどこですか?

アジア太平洋が最も成長の速い地域であり、2031年まで年平均成長率7.42%で拡大すると予測されています。

なぜ天然保湿剤が注目を集めているのですか?

天然原料はクリーンラベルの需要、GRAS承認、および供給と機能性を高める発酵技術の進歩により、市場の70.83%を占めています。

最終更新日: