食品デンプン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 21.88 十億米ドル |

| 市場規模 (2031) | 27.4 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

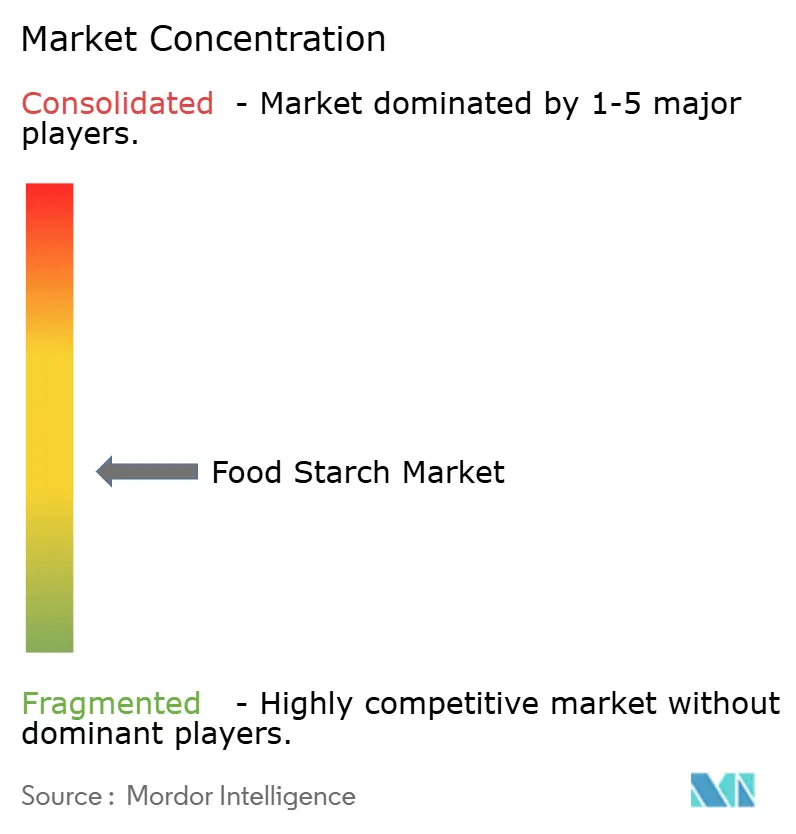

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品デンプン市場分析

2026年の食品デンプン市場規模は218億8,000万米ドルと推定され、2025年の209億2,000万米ドルから成長し、2031年には274億米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.59%で成長します。市場の成長は、加工食品、焼き菓子、植物性代替食品におけるテクスチャー向上成分への安定した需要によって牽引されています。加工デンプンは、冷凍・解凍サイクル、高せん断加工、長期保存における安定性から市場を支配しています。北米が最大の消費地域である一方、アジア太平洋市場は都市化の進展とパッケージ食品の普及を背景に最も高い成長率を示しています。原材料価格の変動が課題となっているものの、メーカーは農業の多様化とクリーンラベルの消費者ニーズに対応した改良された加工方法によってこれに対処しています。

主要レポートのポイント

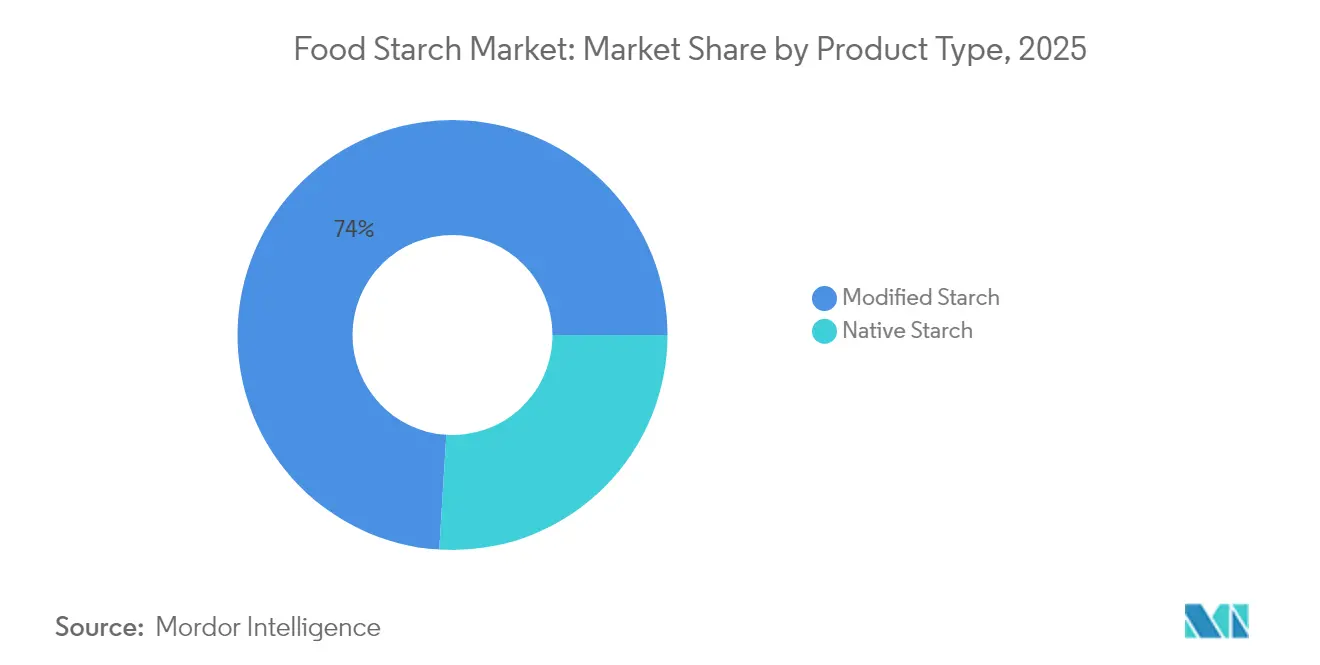

- 製品種類別では、加工デンプンが2025年の食品デンプン市場シェアの74.02%を占め、2031年にかけて最も速い5.55%のCAGRが見込まれています。

- 原料別では、トウモロコシが2025年の食品デンプン市場規模の72.30%を占め、ジャガイモデンプンはCAGR 5.28%で拡大する見通しです。

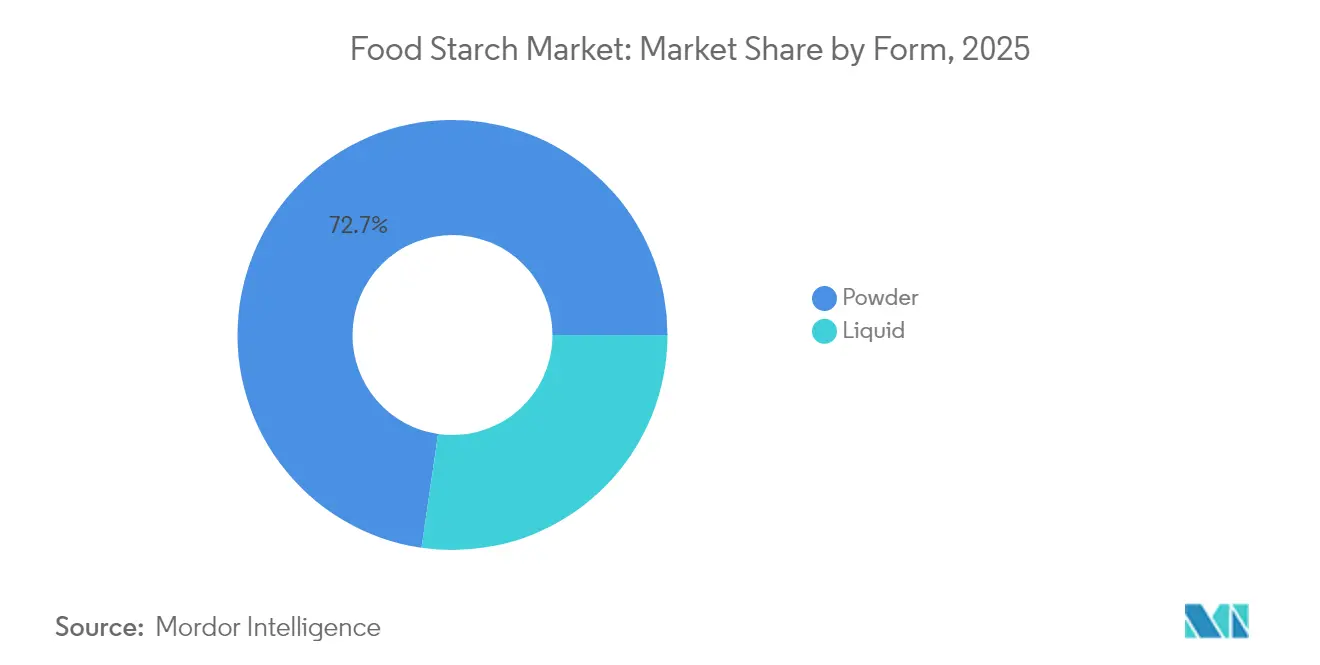

- 形態別では、粉末セグメントが2025年の食品デンプン市場の72.70%を占めていますが、液体形態は2031年にかけてCAGR 5.00%を記録する見込みです。

- 用途別では、ベーカリー・菓子類が2025年に33.05%の市場シェアで首位を占め、医薬品用途はCAGR 5.98%で拡大する見通しです。

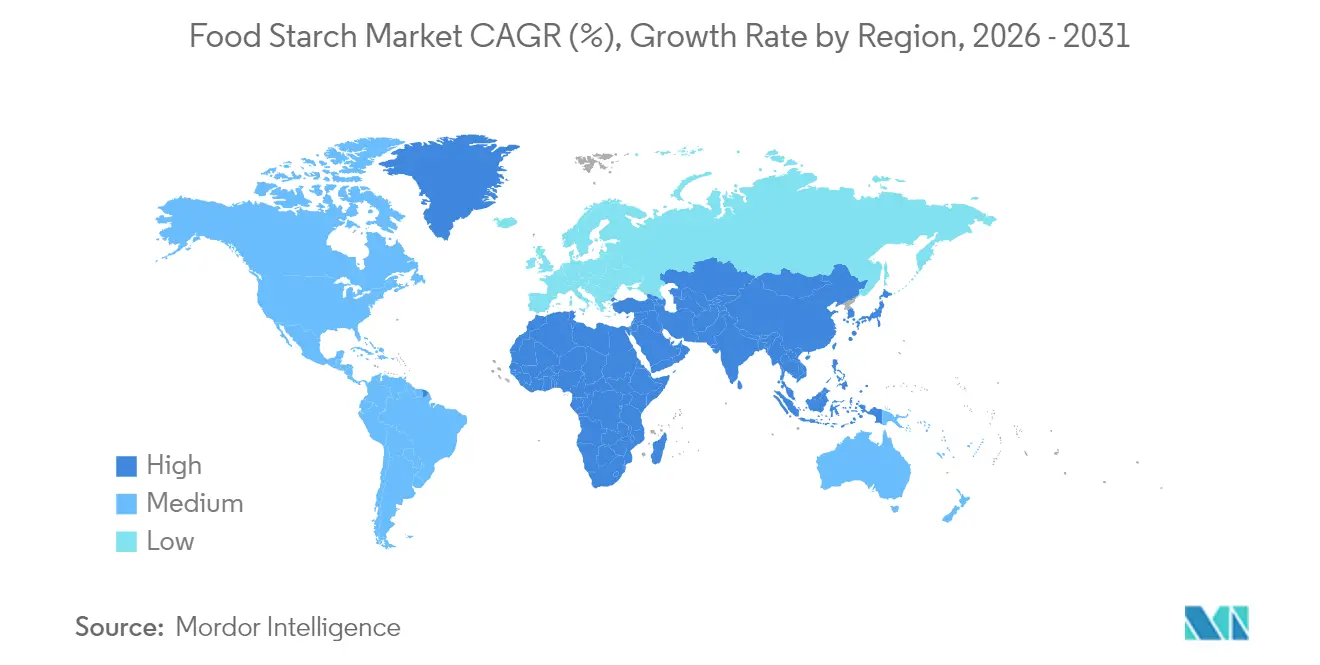

- 地域別では、北米が2025年のシェアの31.55%を占め、アジア太平洋が最も高いCAGR 5.60%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル食品デンプン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性食品および即食食品に対する需要の増大 | +0.6% | 北米および欧州で最も高い影響を持つグローバル | 中期(2~4年) |

| クリーンラベル製品に対する需要の増加 | +0.5% | 北米および欧州、アジア太平洋での影響拡大 | 長期(4年以上) |

| テクスチャーと品質向上のためのベーカリー製品における加工デンプン需要の急増 | +0.4% | 欧州および北米に集中するグローバル | 中期(2~4年) |

| 植物性・ビーガン食トレンドが天然デンプン消費を強化 | +0.3% | 北米、欧州、アジア太平洋での新興的影響 | 長期(4年以上) |

| 高度な加工技術が高性能加工デンプンを可能にする | +0.3% | 北米および欧州での早期採用を伴うグローバル | 中期(2~4年) |

| 健康志向のスナッキングが機能性デンプン成分の採用を促進 | +0.2% | 北米、欧州、アジア太平洋での影響拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

利便性食品および即食食品に対する需要の増大

現代のライフスタイルの加速化は食品消費パターンを根本的に変革しており、利便性食品は時折の嗜好品ではなく家庭の食戦略の中核として台頭しています。この変化は特に北米と欧州で顕著であり、共働き世帯が過半数を占めるようになり、時間的制約が生まれ、テクスチャーの安定性と長期保存のために加工デンプンに大きく依存する即食食品や利便性食品への需要が高まっています。加工デンプンは、電子レンジ加熱、冷凍・解凍サイクル、長期保存において製品の品質を維持する上で重要な役割を果たしており、ネイティブデンプンでは安定して実現できない機能を提供しています。市場は、クリーンラベルの地位を維持しながら利便性食品の厳しい加工条件に耐えられるデンプンへの戦略的転換を目撃しており、企業は利便性用途向けに特別に配合されたデンプン系テクスチャライザーで大幅な成長を報告しています。売上高1兆3,798億7,000万米ドルを誇り470万人を雇用する欧州の食品・飲料産業は、利便性志向の食品生産へのこの変革の規模を示しています[1]出典:Food Drink Europe、「データ&トレンド2024」、fooddrinkeurope.eu。

クリーンラベル製品に対する需要の増加

成分の透明性に対する消費者の関心は購買決定における重要な要因となっており、購買者は認識できる成分と明確な原産地情報を含む製品をますます好むようになっています。食品メーカーはこの変化に対応し、化学処理やEナンバー分類なしに加工デンプンと同等の性能を発揮するクリーンラベルデンプンを開発しています。これらのクリーンラベル代替品は、消費者のよりシンプルで自然な成分への需要を満たしながら、同じ機能特性を維持することを目指しています。例えば、Tate & LyleのCLARIA機能性クリーンラベルデンプン製品は、新しいCLARIA Gシリーズで炭素排出量を35%、水消費量を34%削減しながら、加工デンプンと同様の機能性を提供しています。クリーンラベルトレンドは現在、成分のシンプルさと環境の持続可能性の両方を包含しており、デンプンメーカーは製品開発においてその両面に対処することが求められています。この二重の焦点は、消費者の好みと環境への配慮の両方を満たす革新的なソリューションを生み出すための研究開発への投資増加につながっています。

テクスチャーと品質向上のためのベーカリー製品における加工デンプン需要の急増

加工デンプンはベーカリー業界において不可欠な機能性成分として機能し、製品品質を向上させ、特に長期保存のプレミアム製品における運用上の課題に対処しています。これらの成分は焼き菓子の水分保持を改善し、特にグルテンフリー製品において、望ましい官能特性を維持しながら構造的サポートを提供します。セリアック病患者と健康志向の消費者の両方を含むグルテンフリー市場の拡大が、加工デンプンへの需要を高めています。加工デンプンは冷凍・解凍サイクルにおける優れた安定性を提供し、冷凍ベーカリー製品に価値をもたらします。さらに、様々な焼き菓子においてドウの取り扱い特性の改善とクラム構造の向上に貢献します。冷水膨潤デンプンの開発は、製品品質を維持しながら調理工程を省くことで製造プロセスを簡素化しました。これらのデンプンはまた、生産コストの削減、エネルギー消費の最小化、異なるバッチ間での一貫した製品品質の確保にも役立っています。

植物性・ビーガン食トレンドが天然デンプン消費を強化

植物性食品革命はデンプン生産者に前例のない機会をもたらしており、メーカーは親しみのあるテクスチャーと口当たりを維持しながら、配合における動物性成分を植物由来成分に置き換えようとしています。デンプンは植物性代替品における動物性タンパク質の構造的・テクスチャー的特性を模倣する上で中心的な役割を果たしており、加工デンプンは消費者の味とテクスチャーへの期待を満たす説得力のある肉類アナログの創出を可能にしています。このトレンドは肉類代替品を超えて植物性乳製品にまで広がっており、デンプンは消費者が期待するクリーミーなテクスチャーと安定性を提供し、企業は乳製品代替品のゲル化と口当たりを向上させる特殊配合を開発しています。植物性配合へのこの転換は、クリーンラベルの信頼性を維持しながら動物性製品のような機能性を提供できるデンプン改質技術の革新を推進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デンプン作物の季節的依存性が供給可能性とコストに影響 | -0.3% | 極端な気象パターンを持つ地域で最も高い影響を持つグローバル | 短期(2年以内) |

| 低炭水化物・ケトダイエットの人気上昇が主要な課題をもたらす | -0.2% | 主に北米および欧州 | 中期(2~4年) |

| ホールフードおよび新鮮な代替品への消費者の傾向 | -0.2% | 北米および欧州、アジア太平洋での新興的影響 | 長期(4年以上) |

| 複雑な研究開発とコストのかかる革新が中小メーカーを阻む | -0.1% | 新興市場で最も高い影響を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デンプン作物の季節的依存性が供給可能性とコストに影響

食品デンプン市場は、原材料の供給可能性と価格安定性に直接影響を与える気候変動と季節的変動に対して大きな脆弱性を抱えています。米国農務省はトウモロコシ価格が2025年に1ブッシェルあたり3.90米ドルから始まり、2030年までに4.30米ドルへと緩やかに上昇すると予測しており、デンプン生産コストに直接影響を与える農業商品市場の継続的な変動を反映しています[2]出典:米国農務省、「長期予測2025年~2030年」、usda.gov。気候関連の混乱はより頻繁になっており、作物の収量と品質に影響を与え、それがデンプン抽出効率と製品の一貫性に影響を及ぼしています。先見性のある企業はサプライチェーンの地理的多様化と気候耐性作物品種への投資によってこの制約に対処していますが、これらの戦略には多大な資本投資と複数年にわたる実施期間が必要です。欧州のデンプン産業はこれらの課題を体現しており、加工業者は地政学的緊張と市場の変動によって引き起こされる原材料とエネルギーコストの上昇に直面しています。

低炭水化物・ケトダイエットの人気上昇が主要な課題をもたらす

ケトジェニックおよび低炭水化物食パターンの持続的な勢いは、特に北米と欧州においてデンプン市場にとって構造的な課題を表しており、これらのアプローチは当初のニッチな地位を超えて主流に採用されています。この食の変化は、健康志向の市場セグメントでの関連性を維持するために、デンプン生産者が低血糖指数と強化された栄養プロファイルを持つ革新的な配合を開発することを促しています。企業はますます、消化性炭水化物ではなく食物繊維として機能する難消化性デンプンの変種に投資しており、これらの成分を低炭水化物食アプローチと適合するものとして位置づけることを可能にしています。メーカーにとっての課題は、デンプンの変種間の機能的・栄養的な違いを理解せずにデンプンが多いと認識する製品を一律に避ける可能性のある消費者に対して、これらの微妙な栄養上の区別を伝えることにあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:加工デンプンが付加価値成長を牽引

加工デンプンは2025年の市場シェアの74.02%を占めており、食品用途全般においてネイティブデンプンと比較して機能性と汎用性が向上していることが背景にあります。このセグメントは2026年から2031年にかけてCAGR 5.55%で成長し、市場全体の成長率を上回ると予測されています。この拡大は、プレミアム価格設定を可能にする付加価値デンプン誘導体への製造業者の注力を反映しています。加工デンプンは、冷凍・解凍安定性、テクスチャー制御、加工条件への耐性など、ネイティブデンプンでは安定して提供できない重要な機能的利点を提供します。加工デンプンの優れた性能特性は、加工食品、ベーカリー製品、利便性食品において不可欠な成分としての地位を確立しています。望ましいテクスチャーと安定性を維持しながら様々な加工条件に耐える能力が、現代の食品製造において不可欠な成分としての地位を確立しています。

ネイティブデンプンは、化学的改質を避けるクリーンラベル配合において最小限の加工を必要とする用途での市場存在感を維持しています。このセグメントの成長は有機食品トレンドと対応しており、消費者はクリーンラベル製品を好み、有機認証が主要なクリーンラベル指標となっています。熱水分処理やコールドプラズマ技術などの物理的改質方法の進歩が、クリーンラベル基準を満たしながらプレミアム食品におけるネイティブデンプンの用途を拡大しています。自然で最小限に加工された成分への消費者需要の増加が、有機食品、天然飲料、クリーンラベルスナック製品においてネイティブデンプンの機会を生み出しています。食品メーカーは、クリーンラベルの地位を維持しながら加工デンプンとの性能差を縮めることを目指し、物理的改質によってネイティブデンプンの機能特性を向上させる研究開発に投資しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

原料別:トウモロコシの優位性とジャガイモの革新

トウモロコシセグメントは2025年に72.30%の市場シェアを占めており、コスト効率、安定した供給、確立された加工インフラが背景にあります。コーンスターチ誘導体は高い作物収量と効率的な農業慣行から恩恵を受け、他のデンプン原料を超える規模の経済を生み出しています。このセグメントは、テクスチャーと口当たりを改善するための乳製品および代替乳製品向け特殊非遺伝子組み換えコーンスターチ配合の開発を含む技術的進歩を通じて成長を続けています。市場参加者はコーンスターチへの需要増加に対応するため生産能力を拡大しています。

ジャガイモデンプン市場は2026年から2031年にかけてCAGR 5.28%で成長すると予測されており、その機能特性と非遺伝子組み換え成分への需要増加が背景にあります。ジャガイモデンプンの機能特性には、優れた増粘能力、中性の味、高い結合強度が含まれており、食品加工用途において価値があります。小麦デンプンとクズウコンなどの代替原料は特定の市場セグメントに対応しており、それぞれが様々な産業用途に対して独自の特性を提供しています。食用バイオプラスチックストロー向けクズウコンデンプンナノ結晶の開発は、従来のプラスチックに対する持続可能な代替品への市場の転換を示しており、一回使用プラスチックに関する環境への懸念と規制圧力の高まりに対応しています。

形態別:粉末の安定性と液体の利便性

粉末形態のデンプンは2025年に72.70%の市場シェアを占めており、食品製造施設における保存安定性、長期保存期間、確立された取り扱いプロトコルが背景にあります。粉末形態は様々な加工条件にわたる多様な用途を可能にし、業界標準であり続けています。粉末デンプンの汎用性は、ベーカリー製品、菓子類、加工食品を含む様々な食品用途に及んでいます。最近の粉末デンプンの革新は、取り扱い中の分散性の向上と粉塵の低減に焦点を当て、製造業者の運用要件に対応しています。粒子工学の進歩により、生産プロセスを合理化する冷水膨潤特性を含む機能性が向上した粉末デンプンが生まれています。これらの改善により、食品製造業務においてプロセス制御の向上、エネルギー消費の削減、生産効率の向上が実現しています。

液体デンプン配合は2026年から2031年にかけてCAGR 5.00%で成長すると予測されており、形態セグメントで最も高い成長率です。この拡大は、高スループット製造環境への効率的な統合によって牽引されています。食品製造施設における自動液体成分取り扱いシステムの採用がこのトレンドを支持しており、液体デンプンは粉末関連の問題を解消します。液体形態は連続加工システムにおいて利点を提供し、食品製品への正確な投与と均一な分散を可能にします。液体デンプン安定化技術の最近の進歩は、保存期間と低温安定性を改善することで以前の制約に対処しました。これらの開発により、即食食品、乳製品、飲料用途における液体デンプンの用途範囲が拡大し、市場採用の増加に貢献しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:医薬品成長の中でのベーカリーのリーダーシップ

ベーカリー・菓子類セグメントは2025年の加工デンプン市場の33.05%を占めています。加工デンプンはテクスチャーの改善、水分制御、保存期間の延長によってこれらの製品において重要な役割を果たしています。ベーカリー用途では、ドウの取り扱い特性と最終製品の品質を向上させます。この成分は特にグルテンフリー製品において重要であり、必要な構造を提供します。加工デンプンは製品の一貫性を維持し、老化を防ぎ、焼き菓子の全体的な口当たりを改善します。革新の高まりにより、地域全体でベーカリー製品の消費が増加しています。英国環境・食料・農村地域省の2023年データによると、英国における1人1週間あたりのケーキ、バン、ペストリーの平均購入量は161グラムでした。

医薬品セグメントは2026年から2031年にかけてCAGR 5.98%で拡大すると予測されており、薬物送達システムおよび賦形剤としての加工デンプンの採用増加が背景にあります。加工デンプンは医薬品配合において結合剤、崩壊剤、皮膜形成材料として機能します。薬物放出速度の制御、錠剤圧縮の改善、医薬品の安定性向上に役立ちます。加工デンプンはまた、スナック、スープ、ソース、ドレッシング、乳製品、食肉製品においても用途があり、各製品カテゴリーに合わせた特定の機能的利点を提供します。これらの用途において、増粘剤、安定剤、テクスチャー改質剤として機能し、製品の一貫性と品質に貢献します。

地域分析

北米は2025年のグローバル食品デンプン市場の31.55%のシェアを占めており、高度な食品加工インフラとイノベーションエコシステムに支えられています。この地域の市場リーダーシップは、確立された利便性食品セクターと主要なデンプン生産者および食品メーカーの存在から生まれています。クリーンラベルの好みが製品開発を形成しており、企業は親しみやすい成分を提供しながら加工デンプンの機能を発揮する機能性ネイティブデンプンに注力しています。この地域の農業フレームワークとトウモロコシ生産は安定した原材料供給を提供しており、米国農務省の予測では2025年のトウモロコシ価格が1ブッシェルあたり3.90米ドルで、2030年までに4.30米ドルに増加するとされています。米国国家ナノテクノロジーイニシアティブの2025年向け22億米ドルの資金要請は、食品安全センサーや改良された食品接触材料を含む研究と商業化の取り組みを支援しています。

アジア太平洋は2026年から2031年にかけてCAGR 5.60%で最も高い成長率を示しており、都市化、中間層人口の拡大、加工食品・利便性食品への食の好みの変化が背景にあります。この地域の食品製造業は拡大を続けており、企業はソースや菓子類向けデントコーン系加工デンプンやペクチン代替品など、地域の用途向けに特化したデンプン配合を開発しています。食料安全保障と栄養イニシアティブが加工デンプンを使用した強化製品への需要を高めており、セネガルの学校給食向け強化米プログラムにその例が見られます。

欧州は厳格な規制と消費者の好みを反映した持続可能性とクリーンラベルイノベーションへの重点を通じて相当な市場シェアを維持しています。この地域は有機デンプン生産に優れており、有機認証が最も認知されたクリーンラベル指標であり続けています。持続可能性イニシアティブには、Tereosの2050年までの温室効果ガス排出量ネットゼロへのコミットメントと2025年までの森林破壊ゼロ農業材料の調達が含まれます。南米と中東・アフリカ地域は食品加工能力の拡大と消費者購買力の増加に伴い成長の可能性を示しています。

競合環境

グローバル食品デンプン市場は中程度の断片化を示しています。この市場構造により、地域の専門企業は標的を絞ったイノベーションと地域サプライチェーンの優位性を通じて多国籍企業と効果的に競争することができます。市場の主要プレーヤーには、Cargill, Incorporated、Roquette Frères、Ingredion Inc.、Archer Daniels Midland Company、Tate & Lyle Plcが含まれます。地域プレーヤーは地域の好みと市場ダイナミクスへの理解を活用して強固な市場ポジションを維持しています。市場全体の企業はクリーンラベルおよび機能性デンプンへの転換を進めており、テクスチャーと健康志向のソリューションに焦点を当てた買収と開発プロジェクトへの多大な投資を行っています。

市場は特殊用途、特に医薬品賦形剤と生分解性包装において相当な成長の可能性を示しており、デンプンの特性が従来の食品用途を超えた新興の要件を効果的に満たしています。企業はこれらの機会を捉え革新的なソリューションを開発するために研究開発能力を拡大しています。競合環境は戦略的パートナーシップと技術投資を通じて進化しており、企業は市場における主要な差別化要因として持続可能性イニシアティブと環境への配慮に注力しています。

企業は責任ある調達、エネルギー効率の高い生産プロセス、廃棄物削減イニシアティブに焦点を当てた包括的な持続可能性プログラムを実施しています。高度な加工技術の統合により、メーカーは製品品質の向上、運用コストの削減、持続可能な生産方法に対する進化する消費者需要への対応が可能になっています。

食品デンプン業界リーダー

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Freres

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Cargillはインドのメーカーであるサートヴィク・アグロ・プロセッサーズが運営するインド・マディヤプラデーシュ州グワリオルに新しいコーン製粉工場を開設し、インドの菓子類、乳児用調製粉乳、乳製品業界からの需要増加に対応しました。

- 2025年3月:Ingredionはオーストリアの企業Agranaと提携してルーマニアでのデンプン生産を増加させ、東欧での製造拠点を拡大して特殊デンプンへの地域需要の高まりに対応しました。

- 2025年2月:中国デンプン持株会社の子会社である臨清徳能黄金トウモロコシバイオ有限公司は、2つの追加デンプン加工施設を開設して事業を拡大しました。同社は既存施設においてそれぞれ年間生産能力55万トンと45万トンの2つのコーンスターチ生産ラインを運営しています。

- 2024年8月:アル・グレール・フーズはアブダビ・ハリファ経済区(KEZAD)にコーンスターチ製造工場の建設を開始しました。この施設は地域初のコーンスターチ工場であり、地域の食品生産能力の向上とアラブ首長国連邦の国家食料安全保障戦略の支援を目的としています。

グローバル食品デンプン市場レポートの範囲

グローバル食品デンプン市場は、ネイティブデンプン、加工デンプン、デンプン誘導体、デンプン甘味料などの種類別にセグメント化されています。加工デンプンセグメントはさらにオリゴ糖、糖アルコール、デンプン糖、その他にセグメント化されています。原料別では、市場はトウモロコシ、小麦、ジャガイモ、キャッサバ、その他の原料にセグメント化されています。用途別では、市場は菓子類、ベーカリー、乳製品、飲料、その他の食品・飲料用途にセグメント化されています。

また、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場における食品デンプン市場の分析を提供しています。

| ネイティブデンプン |

| 加工デンプン |

| トウモロコシ |

| 小麦 |

| ジャガイモ |

| その他 |

| 粉末 |

| 液体 |

| ベーカリー・菓子類 |

| スナック |

| スープ・ソース・ドレッシング |

| 乳製品 |

| 食肉・食肉製品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 種類別 | ネイティブデンプン | |

| 加工デンプン | ||

| 原料別 | トウモロコシ | |

| 小麦 | ||

| ジャガイモ | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | ベーカリー・菓子類 | |

| スナック | ||

| スープ・ソース・ドレッシング | ||

| 乳製品 | ||

| 食肉・食肉製品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在の食品デンプン市場規模はどのくらいですか?

食品デンプン市場は2026年に218億8,000万米ドルと評価されており、2031年までに274億米ドルに達すると予測され、CAGR 4.59%で成長します。

どのデンプン種類が市場をリードしており、どれが最も急速に拡大していますか?

加工デンプンは2025年に最大の74.02%のシェアを占め、2031年にかけてCAGR 5.55%で最も急速に成長するセグメントでもあります。

どの地域が売上を支配しており、最も高い成長が期待される地域はどこですか?

北米は2025年のグローバル収益の31.55%を占め、アジア太平洋は2026年から2031年にかけて最も強いCAGR 5.60%を記録すると予測されています。

クリーンラベルへの需要は製品配合にどのような影響を与えていますか?

食品メーカーは、ラベル上で親しみやすい化学物質不使用の成分として表示されながら、従来の加工グレードと同等の性能を発揮する物理的または酵素的に改質されたネイティブデンプンへの転換を進めています。

最終更新日: