食品増粘剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

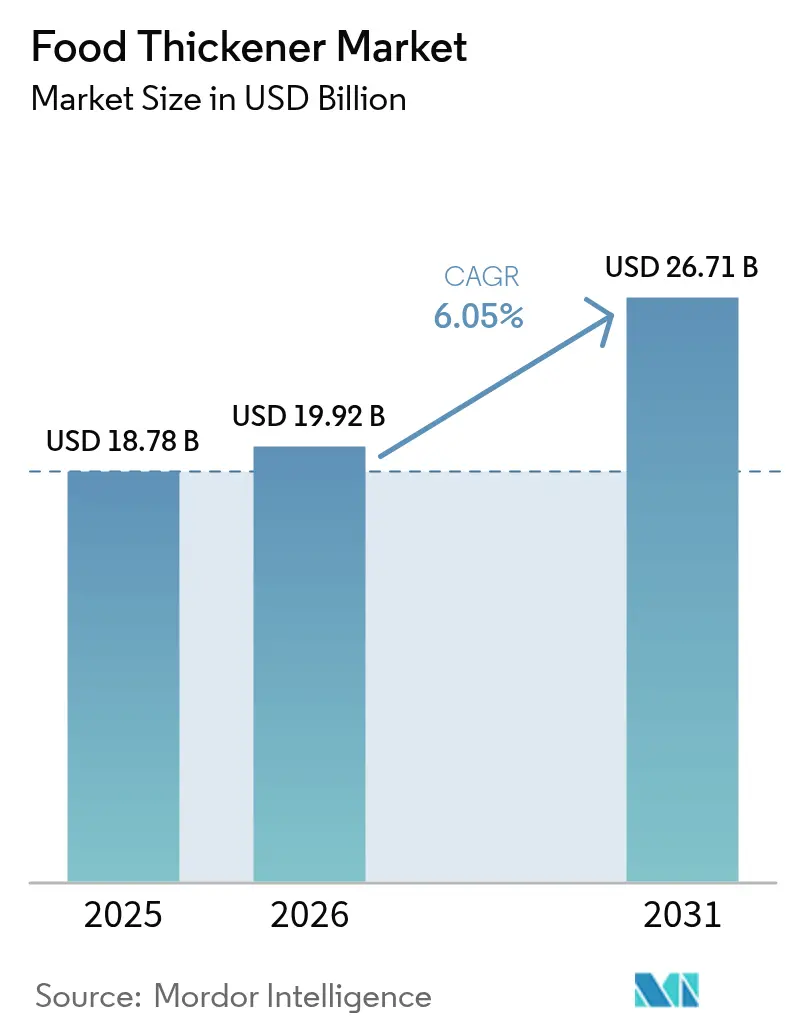

| 市場規模 (2026) | 19.92 十億米ドル |

| 市場規模 (2031) | 26.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品増粘剤市場分析

2026年の食品増粘剤市場規模は197億9,200万米ドルと推定され、2025年の187億8,000万米ドルから成長し、2031年には267億1,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率6.05%で成長します。この安定した上昇は、プレミアム飲料、グルテンフリー製品ライン、新興の植物由来食品全体にわたって安定したテクスチャーを提供する原料としての役割を反映しています。これらの用途における食品増粘剤の多用途性により、製品の口当たりと安定性を向上させようとするメーカーによる採用が増加しています。GRASとしての広範な認定に支えられたクリーンラベルのポジショニングが北米での採用を高める一方、アジア太平洋地域の加工能力と規制の整合化が地域的な普及を加速させています。このトレンドは、製品ラベルに天然で認識しやすい原料を求める消費者の嗜好の高まりによってさらに強化されています。ハイドロコロイドのブレンドにより、ビーガン製品において乳製品のようなクリーミーさが実現され、精密発酵により気候に左右される作物への依存が軽減されています。これらの技術的進歩により、メーカーは従来の乳製品を忠実に再現した植物由来の代替品を製造できるようになっています。同時に、ローカストビーンガムの供給制約とEナンバーに対する厳格な審査の強化により、メーカーは馴染みのある植物名や代替微生物原料へのシフトを余儀なくされています。植物由来の代替品へのシフトにより、原料サプライヤーが革新的な天然ソリューションを開発する新たな機会が生まれています。市場の適度な分散化により、グローバルサプライヤーとニッチなイノベーターの双方が差別化戦略を追求できます。この市場構造は健全な競争と継続的な製品開発を促進し、メーカーとエンドユーザーの双方に恩恵をもたらしています。

主要レポートのポイント

- カテゴリー別では、天然増粘剤が2025年の食品増粘剤市場シェアの68.74%をリードし、食品増粘剤市場規模に占めるシェアは2031年まで年平均成長率6.72%で拡大する見込みです。

- タイプ別では、ハイドロコロイドが2025年の食品増粘剤市場規模の46.22%を占め、タンパク質系増粘剤は2031年まで年平均成長率7.01%で成長する見通しです。

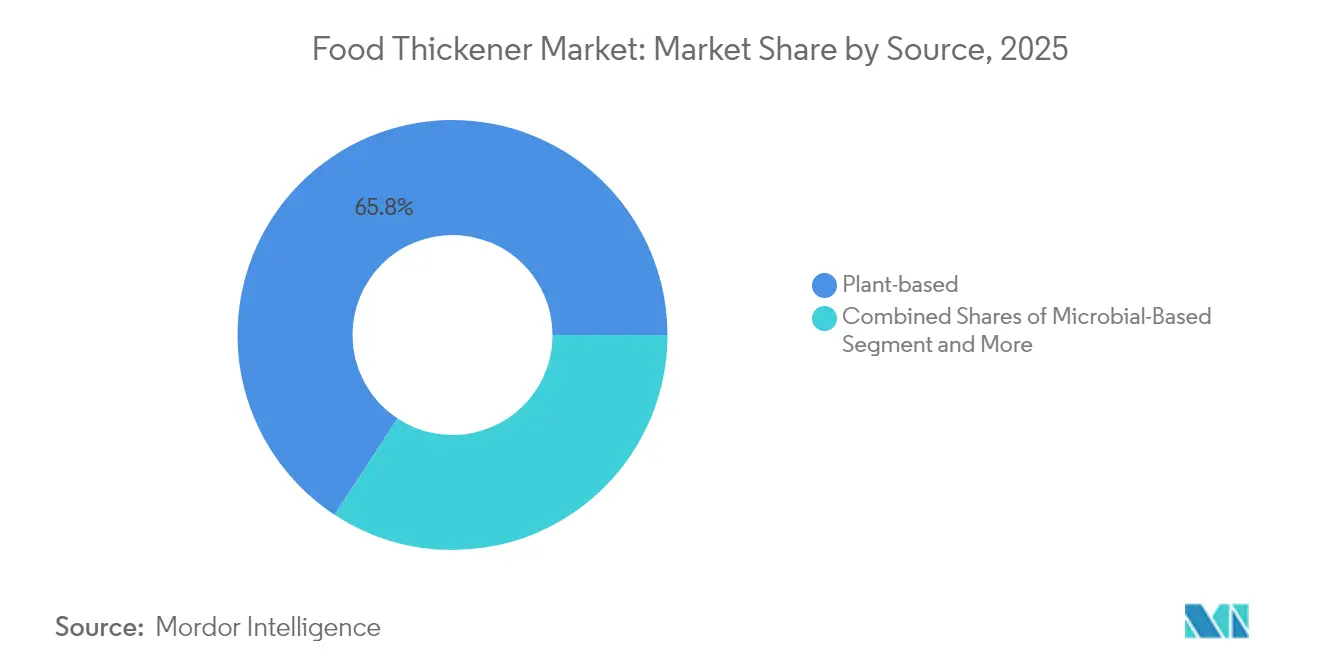

- 原料別では、植物由来原料が2025年の食品増粘剤市場規模の65.75%を占め、微生物由来原料が2031年まで最速の年平均成長率8.21%を記録します。

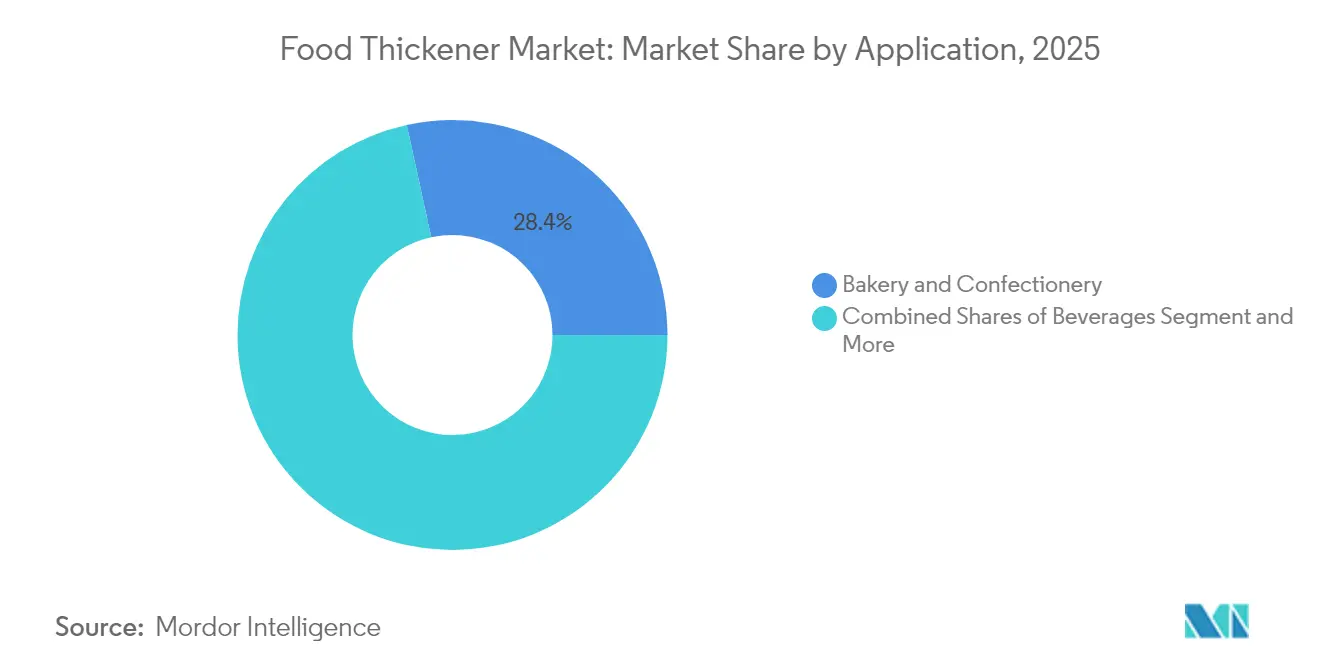

- 用途別では、ベーカリー・菓子が2025年に28.41%の売上シェアを維持し、飲料は年平均成長率7.74%で拡大する予測です。

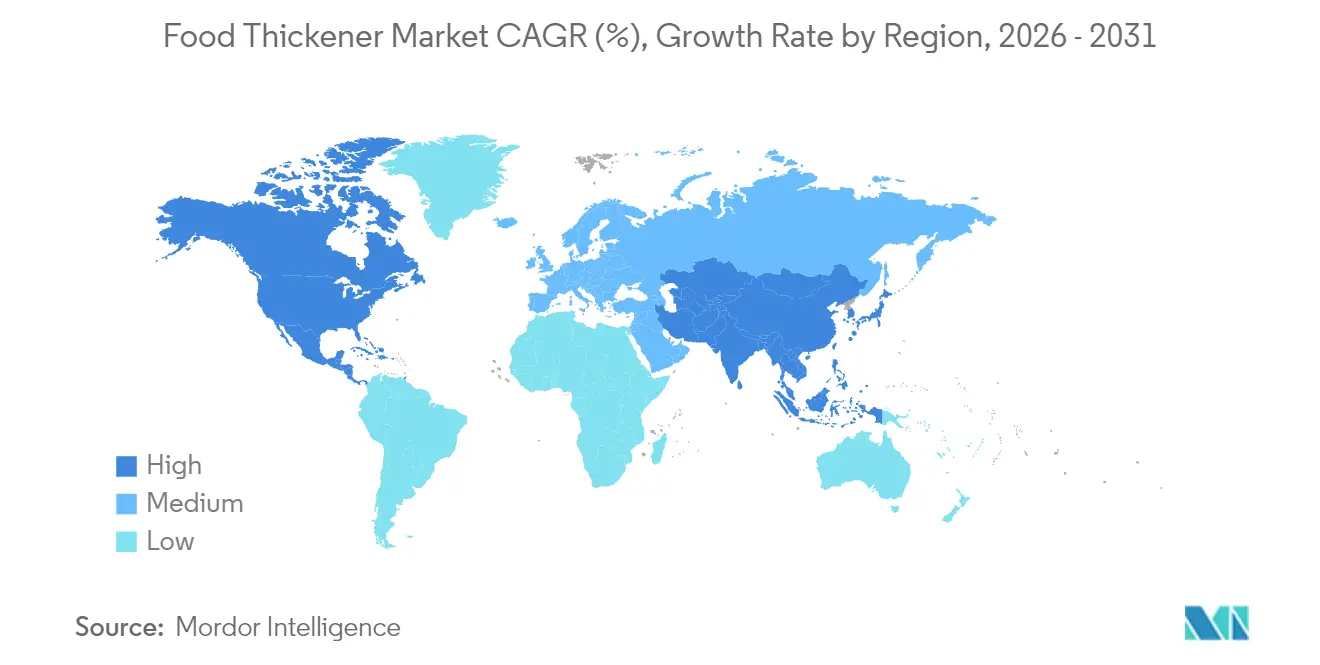

- 地域別では、北米が2025年の食品増粘剤市場の38.02%を占め、アジア太平洋地域が2031年まで最高の年平均成長率8.45%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品増粘剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テクスチャー強化加工食品への需要増加 | +1.8% | 世界、北米・欧州に注目 | 中期(2〜4年) |

| グルテンフリー・アレルゲンフリー製品ラインの成長 | +1.2% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 植物由来乳製品・食肉代替品の人気 | +1.5% | 世界、北米・欧州が主導 | 短期(2年以内) |

| クリーンラベル原料の使用増加 | +1.1% | 世界、先進国市場で最も強い | 長期(4年以上) |

| ベーカリー・菓子からの需要 | +0.9% | 世界、アジア太平洋地域が最高成長 | 中期(2〜4年) |

| プレミアム・職人技飲料の拡大 | +0.8% | 北米・欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

テクスチャー強化加工食品への需要増加

テクスチャーエンジニアリングは、単純な粘度制御から精密な口当たり設計へと進化し、消費者の嗜好に合った特定のテクスチャー特性を持つ製品をメーカーが製造できるようになっています。高度なテクスチャー分析ツールと手法の開発により、望ましい口当たり特性を測定・再現する能力がさらに向上しています。FDA [1]米国食品医薬品局、「人間が消費する食品への直接添加が許可された食品添加物」、www.ecfr.govによる21 CFR第172条に基づく変性デンプンの認定により、架橋変性体が熱処理中の粘度を維持できるようになり、耐熱性・耐剪断性の向上を通じた製品の安定性と賞味期限の延長も確保されています。官能評価研究によると、エンドウ豆やジャガイモ由来飲料における粒子サイズが知覚されるチョーキー感を決定し、消費者受容に向けた明確な目標をフォーミュレーターに提供しており、50マイクロン以下の粒子がざらつきの検出を大幅に低減することが研究で示されています。高度なハイドロコロイドブレンドにより、ビーガン製品において乳製品のクリーミーさが再現され、プレミアム価格設定の機会が開かれています。これらの革新的なソリューションは、従来の乳製品のテクスチャーを維持した植物由来代替品への高まる需要に応えるものです。規制遵守と官能科学を組み合わせたメーカーは競争上の優位性を確保し、利便性食品やレディ・トゥ・ドリンク飲料の販売量を増加させながら、消費者の信頼向上と市場差別化の恩恵も受けています。これらのカテゴリーにおける堅調な需要が食品増粘剤市場を上昇軌道に乗せ続けており、クリーンラベルおよび天然由来増粘剤において特に顕著な成長が見られます。

グルテンフリー・アレルゲンフリー製品ラインの成長

グルテンフリーメーカーは、小麦タンパク質の構造を代替しながら交差汚染を回避する増粘システムを必要としています。グルテンの不在により、小麦タンパク質の結合・構造特性を再現できる特殊な増粘剤が必要となります。高アシルジェランガムと低メトキシルペクチンを組み合わせた研究により、大豆由来食肉の繊維状テクスチャーが改善され、ブランドがセリアック病およびアレルゲンフリーの表示要件を満たすことを支援しています。これらの革新的な組み合わせは、従来の代替品と比較して製品の完全性と口当たりの維持において優れた性能を示しています。EU規則EC 1333/2008 [2]欧州委員会、「EUは規則EC 1333/2008に基づき食品添加物を規制」、food.ec.europa.euは厳格な表示を義務付けており、規制の専門知識を持つサプライヤー間でのイノベーションを集中させています。この規制により、適合した増粘ソリューションの研究開発への投資が増加しています。凍結融解安定性を提供するハイドロコロイドは、ブランドがグルテン含有製品と同等の賞味期限を求めるにつれて普及しています。これらの特殊なハイドロコロイドは、流通チェーン全体および保管期間中の製品品質の維持に不可欠であることが証明されています。需要は北米からアジア太平洋地域へと広がり、ベーカリーミックス、スナック、食肉代替品における食品増粘剤市場を拡大させています。この拡大は、グルテンフリー食への認識が急速に高まっている新興経済国において特に顕著です。

植物由来乳製品・食肉代替品の人気の高まり

精密発酵により、家畜を使用せずにチーズやヨーグルト用の動物と同一のタンパク質が生産され、機能性を維持しながら環境負荷を低減します。この技術により、メーカーは味とテクスチャーにおいて従来製品に忠実に一致した乳製品代替品を製造できます。これらの代替品に対する消費者の受容の高まりが、この分野における研究開発を加速させています。オーツ麦やアーモンドミルクにおけるキサンタンガムは、長い流通チェーン全体にわたって安定したエマルジョンを維持します。キサンタンガムが提供する安定性により、一貫した製品品質が確保され、賞味期限が延長されるため、植物由来飲料の商業的実行可能性が高まります。植物性タンパク質において食肉のような食感を実現するには、相乗的なハイドロコロイド・タンパク質ネットワークが必要であり、これにより原料の価値がコモディティの域を超えます。これらの特殊なタンパク質ネットワークの開発により、植物由来食肉代替品が大幅に改善され、研究開発への投資が増加しています。官能的同等性を達成したブランドは棚での価格プレミアムを獲得し、乳製品不使用デザートやハイブリッド食肉製品全体にわたる食品増粘剤市場の成長を強化しています。これらの製品の成功により、より多くのメーカーが代替タンパク質市場に参入するようになり、特殊な食品増粘剤への需要がさらに拡大しています。

クリーンラベル原料の使用増加

北米のメーカーの大多数がクリーンラベルを非常に重要視しており、一部はリフォーミュレーション後の売上増加を報告しています。このトレンドは、進化する消費者の嗜好と市場ダイナミクスへのメーカーの戦略的対応を反映しています。消費者は文字表記の添加物よりもタピオカ粉などの認識しやすい原料に対してより多くの費用を支払い、透明性のある原材料リストを持つ製品への投資意欲を示しています。FDAによるGRASリストの拡張により天然増粘剤の選択肢が広がり、フォーミュレーションが容易になる一方、メーカーはクリーンラベル製品ポートフォリオを拡大できます。需要は教育水準の高い消費者の間で最も速く増加し、価格差が縮小するにつれてマスチャネルへと広がっており、消費者セグメント全体にわたる天然増粘剤のより広い市場受容を示しています。このシフトにより、食品増粘剤市場内での天然オプションの優位性が持続し、メーカーはこの高まる需要に応えるための新しいフォーミュレーションの革新と開発を続けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品添加物規制 | -0.7% | 世界、EUと北米で最も厳格 | 長期(4年以上) |

| 賞味期限にわたる増粘剤の不安定性 | -0.5% | 世界、熱帯気候で困難 | 中期(2〜4年) |

| 有機認証品目における表示制限 | -0.4% | 北米・EU有機市場 | 長期(4年以上) |

| Eナンバーに対する否定的な認識 | -0.6% | 欧州・先進アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な食品添加物規制

管轄区域の違いにより、グローバル市場全体でコンプライアンスコストが上昇しています。日本の規制では472種類の指定添加物がリストアップされており、承認プロセスには約1年かかるため、新規増粘システムの展開が大幅に遅延します。日本の厳格な規制枠組みでは、広範な安定性試験、国内安全性評価、詳細な製造プロセス文書も要求されます。EFSAのドシエは原料1件あたり100万米ドルを超える場合があり、包括的な安全性試験に資金を提供できる多国籍企業に有利に働きます。欧州の承認プロセスでは、詳細な毒性データ、臨床試験、製造方法の広範な文書化が求められます。さらに、メーカーは定期的な監査を実施し、詳細なトレーサビリティ記録を維持する必要があります。中国のGB 2760は投与量の上限を義務付けており、地域ごとに別々のSKUが必要となり、在庫が分散します。中国の規制環境では、地域の試験施設、現地パートナーシップ、市場固有のフォーミュレーション調整も必要となります。消費者の信頼は高まる一方で、中小企業は文書化コストの吸収に苦労しており、食品増粘剤市場のペースをわずかに抑制しています。複数の認証の維持、継続的な安全性評価の実施、進化する規制要件への適応という負担は、新興市場のプレーヤーに特に影響を与えます。国際的なコンプライアンスの複雑さは、地理的プレゼンスの拡大を目指す新規参入者にとっても参入障壁となっています。

Eナンバーに対する消費者の否定的な認識

Eナンバーに対する消費者の不信感は、安全性への懸念ではなくコミュニケーションの失敗に起因しており、合成代替品との化学的類似性に関わらず、馴染みのある名称を持つ原料に市場機会をもたらしています。調査によると、欧州人口の55%が健康上の懸念から食品添加物を積極的に避けており、ほとんどの消費者にとって認識されるリスクが認識される便益を上回っています。オランダ栄養センターは、過去のネガティブなコミュニケーションとメディアの描写をEナンバーへの不信感の主な要因として特定しており、透明性のある原料説明が防衛的なマーケティングアプローチよりも効果的に消費者の信頼を回復できることを示唆しています。食品メーカーは、広く使用され安全性が承認されているにもかかわらず消費者の懐疑心に直面するキサンタンガム(E415)などの原料について、Eナンバーではなく一般名で増粘剤を表示するケースが増えています。天然増粘剤と合成増粘剤の間の認識のギャップは、機能的性能が合成同等品と同一であっても植物由来代替品に価格プレミアムをもたらします。この消費者行動パターンは、技術的革新よりもマーケティングの洗練度を報い、食品価格を低下させる可能性のある費用対効果の高い増粘ソリューションの採用を潜在的に遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ベーカリーのリーダーシップが飲料の挑戦に直面

ベーカリー・菓子セグメントは2025年に28.41%のシェアで市場リーダーシップを維持しており、確立されたフォーミュレーションの専門知識と、伝統的な焼き菓子用途における増粘剤に対する消費者の受容を活用しています。しかし、飲料セグメントは機能性飲料の革新と、高度な安定化システムを必要とする植物由来ミルク代替品に牽引され、年平均成長率7.74%で最高の成長を示しています。飲料用途では、フレーバーシステムを妨げないクリーンな味覚プロファイルを提供しながら、温度変動、pH変化、長期賞味期限要件にわたって安定性を維持する増粘剤が求められます。

ソース、ドレッシング、マリネは増粘性能が十分に理解された成熟した用途であり、革新よりもコスト効率に基づく競争圧力を生み出しています。スナック・セイボリーセグメントは、加工スナック食品において新規の口当たり体験を生み出すために増粘剤を使用するテクスチャー革新トレンドの恩恵を受けています。乳製品・冷凍デザートは、競争の激しいカテゴリーでプレミアム価格を正当化するクリーミーなテクスチャーを維持しながら、凍結融解サイクルにわたって機能する増粘剤を必要とします。「その他」カテゴリーには、増粘剤が機能的・栄養的役割を果たす食肉代替品、ニュートラシューティカルズ、特殊食事療法製品における新興用途が含まれます。用途の多様化により、サプライヤーの単一食品カテゴリーへの依存が軽減される一方、特定の使用事例において優れた性能を通じてプレミアム価格を実現する特殊増粘システムの機会が生まれます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

タイプ別:タンパク質の急増にもかかわらずハイドロコロイドがリード

ハイドロコロイドは2025年に46.22%のシェアで市場リーダーシップを維持しており、世界各地の管轄区域にわたる数十年にわたる用途開発と規制承認を活用しています。しかし、タンパク質系増粘剤は年平均成長率7.01%で最高の成長速度を示しており、増粘と栄養上の利点の両方を提供する多機能原料に向けた市場の根本的な進化を示しています。タンパク質セグメントの成長は、機能的性能を提供しながら1日のタンパク質摂取量に貢献する原料への消費者需要を反映しており、テクスチャー改変が嚥下困難に対処するスポーツ栄養や高齢者ケアの用途において特に関連性が高いです。

デンプン系増粘剤はハイドロコロイドとタンパク質の中間に位置し、大量用途でのコスト優位性を提供しながら、いずれのカテゴリーのプレミアムポジショニングも欠いています。「その他」カテゴリーには、優れた性能特性を示すものの追加の規制承認と消費者受容が必要な細菌性ナノセルロースや好極限性菌の菌体外多糖類などの新興代替品が含まれます。ハイドロコロイドサプライヤーはサプライチェーンの課題に直面しており、特に農業上の制限が価格変動を引き起こすローカストビーンガムにおいて、タンパク質・微生物代替品が安定した供給と価格設定を通じて市場シェアを獲得する機会が生まれています。

原料別:植物由来の優位性が微生物イノベーションに挑戦される

植物由来原料は2025年に65.75%の市場シェアを占めており、グアーガム、ローカストビーンガム、伝統的な農業原料由来のペクチンなどの原料に対する確立されたサプライチェーンと消費者の親しみを反映しています。植物由来のリーダーシップポジションはクリーンラベルトレンドと持続可能性への懸念と一致しており、消費者は植物由来原料を環境責任と健康上の利点と結びつけています。しかし、微生物由来代替品は農業変数に依存しない一貫した品質と安定した供給を可能にする精密発酵の進歩に牽引され、年平均成長率8.21%で急増しています。

動物由来原料は、食事制限、持続可能性への懸念、ハラールおよびコーシャ認証要件に関する規制の複雑さにより、市場での受容が低下しています。「その他」カテゴリーには、独自の機能特性を提供するものの市場教育と規制承認が必要な合成代替品や藻類由来増粘剤などの新規原料が含まれます。微生物生産は、品質の一貫性、汚染管理、生産スケーラビリティにおいて従来の植物由来原料が対応できない優位性を提供しており、特に医薬品グレードの純度を必要とする高付加価値用途において顕著です。気候関連の作物不作や地政学的な貿易制限を含む植物由来原料に影響するサプライチェーンの混乱が、制御された発酵プロセスを通じて安定した供給を維持できる微生物代替品の市場機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

カテゴリー別:天然の優位性がイノベーションを牽引

天然増粘剤は2025年に68.74%の市場シェアを占めながら、同時に2031年まで年平均成長率6.72%で最速の成長を達成しており、認識しやすい原料を好む規制トレンドと消費者嗜好の一致を反映しています。この二重のリーダーシップポジションは、消費者教育が機能的性能ではなく知覚される健康上の利点に基づいて天然と合成の代替品を差別化することに成功した市場の成熟を示しています。合成増粘剤は、コスト効率が消費者認識への懸念を上回る産業用食品加工において特に、極端な温度安定性や精密な粘度制御を必要とする特定の用途において技術的優位性を維持しています。欧州デンプン産業が年間1,050万トンを生産し、そのうち53%が食品用途に使用されているという事実は、確立された市場において天然増粘剤が合成代替品に対して維持するスケール優位性を示しています。

精密発酵技術により、従来は合成ルートでのみ達成可能であったスケールでの天然増粘剤生産が可能となり、天然ポジショニングに従来伴っていたコストペナルティが解消されています。消費者嗜好、規制支援、生産技術の収束により、合成レベルの一貫性とコスト構造を達成できる天然増粘剤サプライヤーに持続可能な競争優位性が生まれています。合成代替品は規制当局の精査の強化と消費者の抵抗に直面しており、天然代替品が必要な性能仕様を達成できないニッチな用途への成長可能性が制限されています。

地域分析

北米は2025年の世界売上の38.02%を占めました。21 CFR第170条に基づくFDAの明確な規制がGRAS原料の上市を加速させ、既存企業に予測可能な経路を提供しながら低コスト輸入品を制限しています(fda.gov)。この地域の堅固な規制枠組みは、厳格な品質基準を維持しながらイノベーションを促進し、製品の安全性と消費者の信頼を確保しています。Ingredionの2023年の業績では、特殊テクスチャライザーが82億米ドルの純売上高の34%を占めており、スケール優位性が浮き彫りになっています。クリーンラベルへの需要が天然デンプンとシトラスファイバーを注目の的にし続け、食品増粘剤市場における同地域のリーダーシップを確固たるものにしています。クリーンラベル製品への消費者嗜好の高まりにより、メーカーは天然原料の研究開発に多大な投資を行っています。

アジア太平洋地域は年平均成長率8.45%で成長する見込みです。中国のGB 2760の改訂により215種類の新規添加物が認定され、国内基準がコーデックス参照基準と整合化され、CIRSグループによるとグローバルサプライヤーの参入障壁が低下しています。規制の調和化により、国際メーカーにとってよりアクセスしやすい市場が生まれ、競争とイノベーションが促進されています。シンガポールにおける精密発酵インフラへの投資と東南アジアにおける可処分所得の増加が機会を倍増させています。サプライチェーンの現地化が輸入依存を軽減し、食品増粘剤市場内の飲料およびレディミール カテゴリー全体にわたる急速な拡大を持続させています。同地域の拡大する中間層と都市化の進展が、加工食品・利便性食品への需要を引き続き牽引しています。

欧州は成熟しているものの相当規模の貢献地域であり続けています。規則1333/2008に基づく厳格な安全性評価が消費者の信頼を維持していますが、コンプライアンスコストは大企業に有利に働きます。食品安全に対する同地域のコミットメントは、食品添加物のグローバル品質基準のベンチマークとして確立されています。Eナンバーに対する一般の忌避感が透明な原料調達を持つパントリーフレンドリーなラベルへのリフォーミュレーションを促し、ペクチンとデンプンのサプライヤーに恩恵をもたらしています。欧州デンプン産業によると、同大陸のデンプン部門は年間1,050万トンを製造し、その半分が食品用途に使用されており、地域の食品増粘剤市場への安定した供給を確保しています。欧州の食品生産における持続可能性とトレーサビリティへの強い注力が、製品開発と調達戦略を引き続き形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

競争環境

食品増粘剤市場は競争激度4の適度な分散化を示しており、多国籍企業と特殊イノベーターの双方に機会をもたらしています。Tate & Lyleによる2024年のCP Kelcoの18億米ドルの買収は、ペクチンの専門知識とグローバルリーチを組み合わせており、2026年までにコストシナジーが期待されています。IngredionはIdea Labsを活用して顧客レシピを共同開発し、フォーミュレーションパートナーシップを深化させています。市場構造は継続的な製品開発とカスタマイズ能力を促進しています。地域プレーヤーの台頭が競争を激化させ、研究開発への投資増加につながっています。

バイオテクノロジー企業は、高純度キサンタン、ジェラン、細菌性セルロースのニッチ分野で強固なポジションを確立しています。Jungbunzlauerの2億米ドルのカナダ産キサンタン工場は、グリーン製造へのコミットメントを強調しながら北米のリードタイムを短縮しています。競争上のレバーは、表示価格よりもトレーサブルな供給、アレルゲン管理、用途特化型ブレンドに集中しています。持続可能な慣行の統合が市場参加者にとってますます重要になっています。クリーンラベルおよび天然由来増粘剤への需要が製造戦略に影響を与え続けています。

規制の専門知識は市場における主要な競争優位性であり続けています。GRAS通知とEFSAドシエは新規システムを保護し、ジェネリック生産が拡大するまでプレミアム価格設定を可能にします。ハイドロコロイド企業と発酵スタートアップとのコラボレーションが製品パイプラインを加速させ、食品増粘剤産業全体のフットプリントを拡大しています。国際的な食品安全規制の複雑さが参入に対する重大な障壁を生み出しています。規制コンプライアンス能力への投資が市場ポジションの維持において重要な要素となっています。

食品増粘剤業界リーダー

Cargill, Incorporated

Ingredion Inc.

Archer Daniels Midland Co.

Kerry Group plc

Tate and Lyle plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:セイボリー食品ソリューションを専門とするフランス企業のSolinaが、スタビライザー、乳化剤、ガム、ハイドロコロイドを活用した様々な食品用途向けカスタマイズ原料システムにおける米国市場プレゼンスを強化するため、Advanced Food Systems Inc.を買収しました。

- 2024年9月:Jungbunzlauerは、北米の製造能力の大幅な拡大を示す、カナダ初のキサンタンガム生産施設をオンタリオ州ポートコルボーンに設立するため、2億米ドルの投資を発表しました。同施設は、地元産トウモロコシの調達と高度な廃水リサイクルを含む持続可能な慣行を活用し、カーボンニュートラルを目指しながら50の新規雇用を創出し、地域経済に年間約2,000万米ドルを貢献する予定です。

- 2024年2月:Ingredion Incorporatedは、デンプン系テクスチャライザーを含む特殊原料が82億米ドルの連結純売上高の34%を占めた2023年の好調な業績を報告しました。同社のIngredion Idea Labsを通じたイノベーションへの注力が新食品の開発を支援し、優先作物の持続可能な調達率66%を達成しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによる本調査では、グローバル食品増粘剤市場を、風味と栄養を損なわずに食用製剤の粘度を高めるデンプン、ハイドロコロイド、およびタンパク質系原料の販売として定義しています。評価額は、主要な全地域にわたるベーカリー、菓子、飲料、ソース、乳製品、スナック、その他の加工食品に使用される増粘剤に関するメーカーの出荷時売上高を反映しています。

スコープ除外:飼料用増粘剤、医薬品または個人ケアグレード、および調理済み増粘食品は対象外です。

セグメンテーション概要

- カテゴリー別

- 天然

- 合成

- タイプ別

- ハイドロコロイド

- ゼラチン

- キサンタンガム

- 寒天

- ペクチン

- その他

- タンパク質

- デンプン

- その他

- ハイドロコロイド

- 原料別

- 植物由来

- 動物由来

- 微生物由来

- その他

- 用途別

- ベーカリーおよび菓子

- ソース、ドレッシング、マリネ

- スナックおよびセイボリー

- 飲料

- 乳製品および冷凍デザート

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ポーランド

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のベーカリー、飲料、乳製品企業の調合担当者、および主要なガムおよびデンプンサプライヤーの調達責任者にインタビューを実施しました。彼らのフィードバックにより、キサンタン、グアー、および加工デンプン間の代替比率が明確化され、平均販売価格が検証され、クリーンラベル製品発売におけるラベリングの課題が浮き彫りになりました。

デスクリサーチ

まず、FAOSTAT、UN Comtrade、USDA、およびEurostatを用いて生産量と貿易フローをマッピングし、供給の基本的な状況を把握しました。International Pectin Producers AssociationやAssociation for Dressings and Saucesなどの団体による業界団体ノートが需要急増の指標となりました。上場企業の開示書類、10-K、および投資家向け資料は設備能力の変化に関する洞察を加え、Dow Jones Factiva経由で収集された信頼性の高いニュースは工場拡張やリコールの日付を特定しました。Questelにおける特許活動はイノベーションのホットスポットを示しました。

これらの情報源により、ベースラインのトン数、単価の範囲、および地域別内訳が構築され、後にチームがインタビュー結果と照合しました。このリストは例示的なものであり、他にも多くのオープンデータセットおよび査読済み論文がデータ収集と整合性確認を支援しました。

市場規模推計と予測

本モデルは、農業生産量、輸出入バランス、および加工食品生産量から食用増粘剤需要をトップダウンで再構築することから始まります。次に、インタビューから導出されたアプリケーションレベルの浸透率を適用します。一部のボトムアップによるサプライヤー売上集計が合計値を検証します。主要変数には、グルテンフリーベーカリーの普及率、飲料強化率、キログラム当たりの平均価格、および植物性食品への地域的シフトが含まれます。多変量回帰が過去の動向を説明し、ARIMAが短期的な変動を精緻化します。サプライヤー内訳のギャップは、出荷記録と価格パネルからの加重平均で補完されます。

データ検証と更新サイクル

すべての草稿は独立した数量指標および商品価格指数と照合されます。5パーセントを超える差異が生じた場合、シニアレビューの承認前に回答者への再確認を行います。レポートは年次で更新され、収穫ショックや規制禁止などの重要事象の後には中間更新が行われます。

食品増粘剤ベースラインの信頼性について

公表されている市場価値は、企業によって市場の切り分け方が異なり、更新間隔も不均一であるため、しばしば乖離が生じます。スコープ、価格、および地域を透明性の高いドライバーに基づいて設定することで、こうした乖離を縮小しています。

主要なギャップ要因には、タンパク質分離物がカウントされているかどうか、出荷時価格と流通業者マークアップのどちらを選択するか、クリーンラベル価格プレミアムに関する前提、および為替レートが固定される月が含まれます。当社の厳格なアプローチにより、各前提は追跡可能かつ再現可能な状態に保たれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 18.78 B(2025年) | Mordor Intelligence | |

| USD 18.98 B(2025年) | Global Consultancy A | 医薬品グレードをカウントし、流通業者マークアップと出荷時データを混在させている |

| USD 17.80 B(2024年) | Industry Journal B | タンパク質増粘剤を除外し、通貨正規化なしに2024年を基準年として固定している |

| USD 15.80 B(2024年) | Research Publisher C | 保守的な価格を適用し、中東およびアフリカ市場を除外している |

この比較は、原料スコープ、価格ポイント、および地域カバレッジが整合され最新の状態に保たれている場合、Mordor Intelligenceが意思決定者の信頼に足る、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

食品増粘剤市場の現在の価値はいくらですか?

食品増粘剤市場は2026年に197億9,200万米ドルであり、2031年までに267億1,000万米ドルに成長する見込みです。

食品増粘剤の販売において最大のシェアを持つ地域はどこですか?

北米は、明確なFDA規制と高い加工食品消費に支えられ、世界売上の38.02%でリードしています。

食品増粘剤業界内で最も急速に拡大しているセグメントはどれですか?

微生物由来増粘剤は、精密発酵がコストと一貫性を改善したことにより、年平均成長率8.21%で成長しています。

クリーンラベルトレンドは増粘剤の選択にどのような影響を与えますか?

ブランドは消費者が認識する植物由来または発酵由来の名称をますます選択しており、ペクチン、シトラスファイバー、タピオカデンプンへの需要を高めています。

精密発酵は将来の供給においてどのような役割を果たしますか?

精密発酵により、動物と同一または希少なハイドロコロイドのスケーラブルな生産が可能となり、気候に左右される作物への依存が軽減され、機能的な選択肢が広がります。

最終更新日: