食品添加物市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 149.96 十億米ドル |

| 市場規模 (2031) | 178.11 十億米ドル |

| 成長率 (2026 - 2031) | 3.50% CAGR |

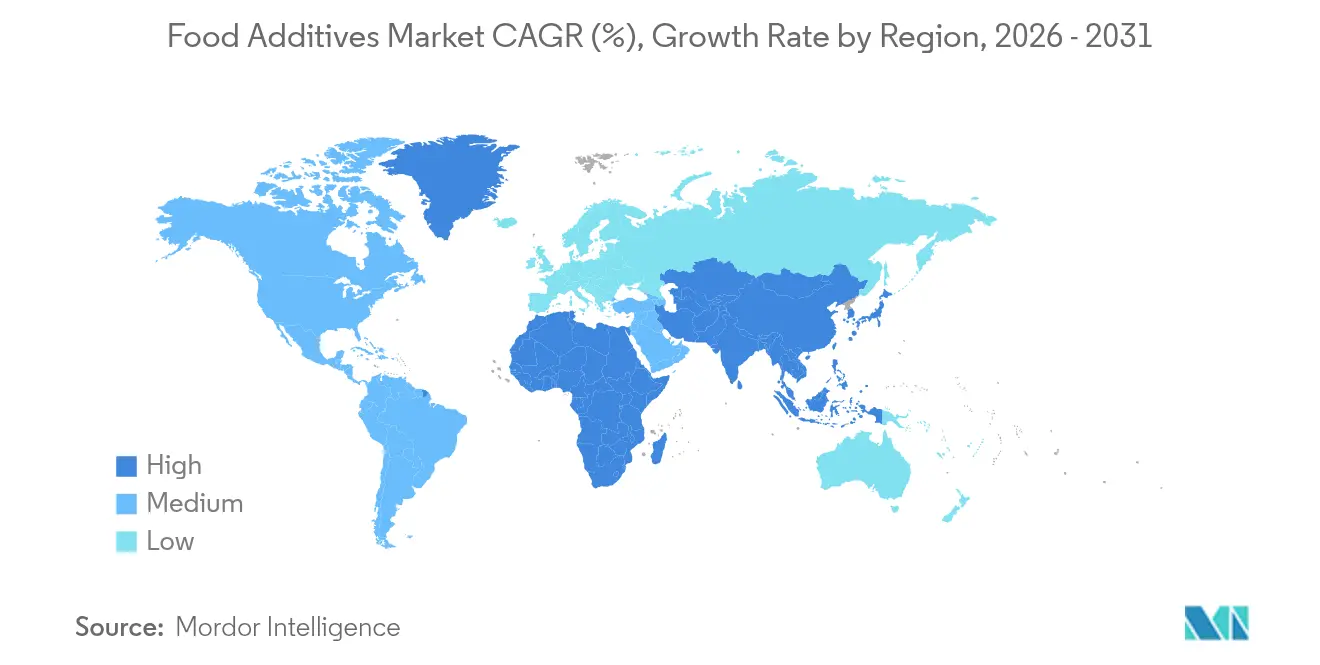

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

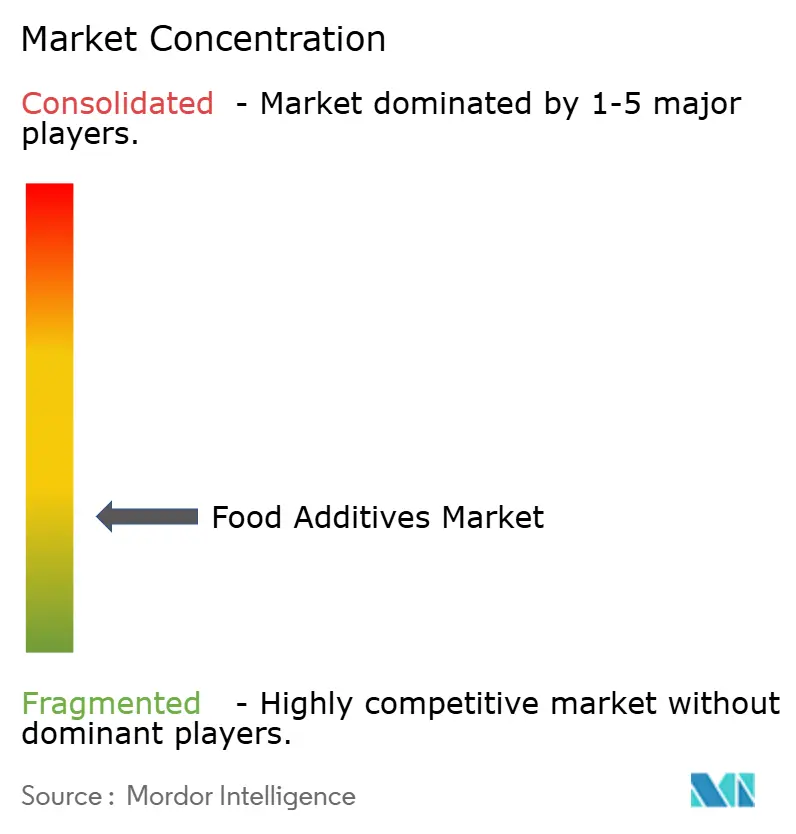

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品添加物市場分析

世界の食品添加物市場規模は、2025年の1,448億9,000万米ドルから2026年には1,499億6,000万米ドルへと成長し、2026年~2031年のCAGR 3.5%で2031年までに1,781億1,000万米ドルに達すると予測されています。この着実な成長は、業界の成熟と、天然原料に対する消費者需要と現代の食品加工における技術的要件との複雑な相互作用を反映しています。市場の軌跡は、数量主導の拡大から価値志向のイノベーションへの根本的な転換を示しており、メーカーは純粋なコスト最適化よりも原料の機能性と消費者の受容性を優先しています。業界は、クリーンラベル原料および天然食品添加物への大幅なシフトを目の当たりにしており、これは消費者の嗜好の変化と規制要件を反映しています。メーカーは、GMOフリー、天然保存料、またはオーガニックとして表示できる添加物の開発にますます注力しており、天然代替品における市場の大幅な成長を牽引しています。このトレンドは、着色料、酸味料、ハイドロコロイドなどのカテゴリーで特に顕著です。

主要レポートのポイント

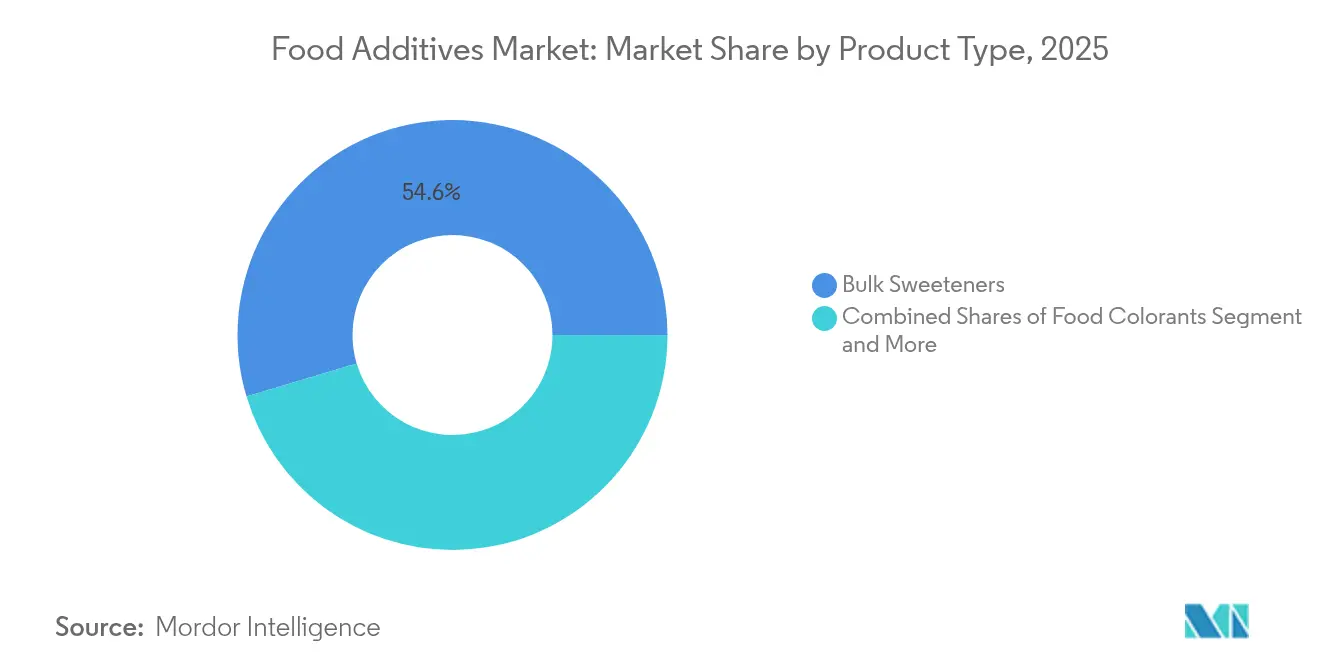

- 製品タイプ別では、バルク甘味料が2025年の食品添加物市場シェアの54.62%を占め、食品着色料が最も速い6.65%のCAGRを記録すると予測されています。

- 形態別では、乾燥添加物が2025年の食品添加物市場で62.95%のシェアを占め、液体添加物は2026年~2031年にかけて5.95%のCAGRで拡大すると予想されています。

- 原料源別では、合成原料が2025年の市場シェアの66.10%を占め、天然添加物は2031年までに5.25%のCAGRで成長する見込みです。

- 用途別では、ベーカリー・菓子が2025年に26.12%のシェアでトップとなり、乳製品・デザートは2031年まで5.05%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の収益の30.98%を占め、アジア太平洋地域が予測期間中に最も速い4.45%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品添加物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性食品に対する需要の増大 | +1.2% | アジア太平洋およびラテンアメリカで最も強い影響を持つグローバル | 中期(2~4年) |

| 天然・クリーンラベル製品に対する需要の増大 | +0.8% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 賞味期限の延長と保存ニーズの高まり | +0.6% | 冷蔵チェーンが限られた新興市場を中心にグローバル | 短期(2年以内) |

| 食品加工における技術的進歩 | +0.5% | 北米、EU、および先進アジア太平洋市場 | 長期(4年以上) |

| 強化・機能性飲料に対する需要の増大 | +0.3% | 健康意識の高い人口層が牽引するグローバル | 中期(2~4年) |

| 味と食感に対する消費者嗜好の変化 | +0.2% | プレミアム食品セグメントを持つ先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品に対する需要の増大

都市化の進展と中間層人口の増加に伴い、世界中の先進国・途上国地域において加工食品・包装食品に対する需要が高まり、世界全体で食品添加物の需要が増加しています。ベーカリー、菓子、飲料などの加工製品の消費は、製品革新と製品の魅力向上により消費者の間で増加しています。若い消費者や働く世代は、清涼飲料水、エナジードリンクなどの加工飲料を選択するようになっています。消費者は、レトルト食品や加工食品の食感、風味、全体的な官能体験の向上に引き付けられており、食品添加物、人工原料、砂糖、保存料などの需要を促進しています。世界保健機関(WHO)とインド国際経済関係研究評議会(ICRIER)[1]インド国際経済関係研究評議会、「インドにおける超加工食品消費の増加」、www.icrier.org.による2023年のレポートでは、インドにおける超加工食品の販売が10年間で急速に増加したことが明らかになりました。これらの超加工食品には、長期保存のための砂糖と脂肪、人工着色料・香料、人工甘味料が含まれており、国内での即食食品や甘味飲料の消費増加とともに、今後も食品添加物の需要を支えると見込まれています。

天然・クリーンラベル製品に対する需要の増大

認識可能な原料への需要が製品開発を変革しており、メーカーは合成添加物の代わりに天然代替品へとシフトしています。この変化は、原料の透明性を確保しながら製品の機能性を維持するための包括的な再処方戦略を必要とします。企業は、原材料の調達から製造パラメーターの調整まで、生産プロセス全体を再評価しなければなりません。植物由来および微生物由来の保存料が実用的な選択肢として台頭しており、Galacticなどの企業は、規制要件を満たしながら賞味期限を延長し食品安全を確保するソリューションを開発しています。これらの天然保存料は、異なる食品マトリックスおよび保存条件における有効性を検証するために広範な試験を受けています。クリーンラベルのトレンドは、天然と機能性の両方の要件を満たす発酵ベースの原料を生産するバイオテクノロジー企業に機会をもたらし、合成添加物のプレミアム代替品としての地位を確立しています。これらの発酵プロセスは、製品の安定性と安全性を維持しながら従来の化学保存料を効果的に代替できる、一貫した高品質の原料を生産するよう最適化されています。

賞味期限の延長と保存ニーズの高まり

サプライチェーンの複雑化と食料安全保障への懸念が、特に冷蔵保管インフラが不足している地域において保存技術への需要を高めています。多くの途上国市場では適切な保管施設が不足しており、食品品質の維持と腐敗の低減に保存ソリューションが不可欠となっています。経済的・環境的問題として認識されている食品廃棄物は、安全性と品質を維持しながら製品の賞味期限を延長する保存ソリューションへの投資を促進しています。現在の保存方法は、栄養強化や官能特性の改善など、抗菌保護と追加的なメリットを組み合わせた添加物を重視しています。これらの添加物は、細菌の増殖防止からビタミンやミネラルによる製品強化まで、複数の目的を果たします。市場参加者は、保存料に対する高まる需要に応えるため、新たな保存料を市場に投入しています。例えば、2025年3月、Corbionはベーカリー製品のカビの増殖を抑制する培養小麦ソリューション「Verdad Essence WH100」を発売しました。このクリーンラベル原料は、天然の保存特性を提供しながら、製品の味、食感、賞味期限を維持します。この統合により、サプライチェーン全体を通じて食品の鮮度、温度変化、潜在的な汚染を継続的に追跡することが可能になります。

食品加工における技術的進歩

食品加工技術の革新は、精密発酵とバイオテクノロジーを通じて添加物応用における重要な進歩を牽引しています。精密発酵などの技術は、工学的に改変された微生物を利用して従来は動物由来のタンパク質を生産し、食品処方能力を向上させ、食品産業における重要な持続可能性の懸念に対処しています。酵素工学技術は、特定の食品プロセスに対するカスタマイズされたソリューションをメーカーに提供しますが、バイオエンジニアリングされた酵素は生産のスケーラビリティと規制上の受容に関する課題に直面し続けています。高等静水圧および高圧均質化技術は、穏やかな条件下での酵素活性と安定性を高め、メーカーが一貫した製品品質を維持しながら原料性能を最適化することを可能にします。これらの技術的進歩は、原料の複雑さを効果的に低減しながら、同時にコスト効率を改善し、様々な食品用途における規制遵守を確保する高度な多機能添加物システムの開発を促進します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制の枠組み | -0.4% | EUおよび北米で最も高い影響を持つグローバル | 長期(4年以上) |

| 高い研究開発・イノベーションコスト | -0.3% | 高度な規制要件を持つ先進市場 | 中期(2~4年) |

| 表示上の課題と透明性への圧力 | -0.2% | 北米・EU、グローバルへ拡大 | 短期(2年以内) |

| 食品添加物の有害影響 | -0.1% | 先進市場で意識が高まるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制の枠組み

規制の複雑さは、管轄区域をまたぐ承認プロセスの相違を通じて市場参加者に影響を与え、グローバルな製品展開への障壁を生み出し、コンプライアンスコストを増大させています。企業は、事業を展開する各市場において、様々な規制の枠組み、文書要件、安全基準を乗り越えなければなりません。食品におけるエリスロシン(赤色3号)の承認を取り消したFDAの決定は、食品添加物に対する監視の強化を示しており、企業は包括的な安全データベースと規制の専門知識を維持することが求められています。企業は規制の変更を継続的に監視し、コンプライアンスプロトコルを更新し、製品安全性の主張を支持する科学的研究に投資しなければなりません。学校における特定の化学添加物を禁止したカリフォルニア州の規制を含む州レベルの規制は、製品処方と市場参入戦略に影響を与える複数のコンプライアンス要件を生み出しています。これらの様々な要件は、地域固有の製品改変と個別のサプライチェーン管理システムを必要とします。この規制環境は、企業が研究開発ではなくコンプライアンスに多大なリソースを割り当てなければならないため、運営コストと複雑さを増大させながら添加物開発のイノベーションを制約しています。

高い研究開発・イノベーションコスト

次世代食品添加物の開発には、研究能力、規制遵守研究、製造インフラへの多大な投資が必要であり、これが中小企業への参入障壁を生み出し、イノベーションを制約しています。世界の食品酵素市場は成長の可能性を示していますが、新しい酵素ソリューションの開発と商業化には、広範な技術的専門知識、財務リソース、および専門設備が必要です。天然およびバイオテクノロジー由来の原料に移行する企業は、新しい生産方法、包括的な安全性研究、品質管理システムへの投資により、従来の合成代替品を生産する企業よりも高い開発コストに直面しています。これらの多大な開発コストは、イノベーションの速度を制限し、長期的な研究プログラム、高度な実験施設、熟練した科学者を確保するための十分なリソースを持つ確立された企業に競争上の優位性を提供します。高い資本要件は、新規参入者の数を制限し、確立された研究開発インフラを持つ大手業界プレーヤーにイノベーション能力を集中させることで、市場のダイナミクスにも影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バルク甘味料が支配する中、着色料がイノベーションをリード

バルク甘味料は2025年に54.62%の市場シェアを占め、ベーカリー製品や加工食品を含む食品・飲料処方において不可欠な原料として機能しています。食品着色料は、視覚的に魅力的な製品に対する消費者の嗜好の高まりと合成から天然代替品へのシフトに牽引され、2026年~2031年に6.65%のCAGRで最も高い成長率を示しています。これらの着色料は、科学的検証と定義された一日許容摂取量を通じて確立された安全基準を維持しています。保存料は、食品安全要件と抗菌保護を必要とする延長されたサプライチェーンにより、一貫した需要を示し続けています。乳化剤は、高度な食感制御を必要とする植物性食品および利便性食品の拡大により、重要性が高まっています。

天然着色料は、より高いコストと加工上の課題にもかかわらず、合成化学物質を含まない製品を好む消費者が増えるにつれて市場価値を高めています。酵素は製品ポートフォリオにおいて強い成長の可能性を示しています。固結防止剤と酸味料は、粉末および加工食品用途において特定の機能を果たし、二酸化ケイ素とリン酸カルシウムが食品カテゴリー全体で一般的に承認された固結防止剤として機能しています。ハイドロコロイドは、特にメーカーが低脂肪および植物性製品における食感と安定性を改善するにつれて、食感改良においてますます重要になっています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

形態別:液体の成長にもかかわらず乾燥添加物が市場シェアをリード

乾燥形態の添加物は2025年に62.95%の市場シェアを占め、産業用食品加工における優れた保存安定性、輸送効率、取り扱いやすさによるものです。液体添加物は、正確な投与量、即時溶解性、液体食品システムへの統合を必要とする用途に牽引され、2026年~2031年に5.95%のCAGRの成長率を示しています。乾燥添加物の優位性は実用的な製造上の考慮事項に起因しており、粉末形態は液体バリアントと比較して延長された賞味期限、低い輸送コスト、簡素化された在庫管理を提供します。固結防止ソリューションは、炭酸カルシウムソリューションが厳しい条件下での固結低減の可能性を示す中、水分による固結を低減することで粉末の流動性を維持します。

液体添加物は、製品品質に不可欠な即時分散と均一な分布が求められる飲料用途および特殊食品加工において採用が増加しています。機能性飲料および液体栄養製品の拡大は、味、外観、安定性に影響を与えることなく効果的に統合できる液体添加物形態の需要を高めています。レシチンなどの乳化剤は、乳児用調製粉乳からベーカリー製品やスプレッドまでの製品全体で食感の均一性を維持しながら、水性および油性原料を組み合わせる上で重要な役割を果たしています。カプセル化および制御放出システムの進歩により、乾燥添加物は粉末形態の取り扱い上の利点を維持しながら液体に近い性能を達成でき、機能性と運用効率のバランスをとるハイブリッドソリューションをもたらしています。

原料源別:天然の成長が合成の優位性に挑戦

合成添加物は2025年に66.10%の市場シェアを占め、そのコスト効率、一貫した性能、および世界市場における確立された規制承認によるものです。天然添加物は、認識可能な原料に対する消費者需要の増加と支持的な規制トレンドに牽引され、2026年~2031年に5.25%のCAGRで成長すると予測されています。合成セグメントは、最適化された製造プロセス、品質管理、および食品用途全体での実証済みの機能性能を通じてその地位を維持しています。合成食品着色料は天然代替品に対してコストと安定性の優位性を提供しますが、潜在的な変異や アレルギー反応などの健康上の懸念を引き起こします。

天然添加物は、合成代替品の性能に匹敵するために高度な抽出方法と安定化技術を必要とします。クリーンラベル食品原料に対する消費者の嗜好の高まりはバイオ保存料の需要を増加させており、研究では植物、動物、微生物の代謝産物が潜在的な原料として特定されています。天然原料は原材料コストが高く複雑なサプライチェーンを伴いますが、健康意識の高い市場においてプレミアム価格設定と差別化を可能にします。天然増粘・ゲル化剤、特にカラギーナン、寒天、アルギン酸塩などの藻類由来ハイドロコロイドは、特定の用途における継続的な安全性議論にもかかわらず、市場での受容が高まっています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

用途別:ベーカリーのリーダーシップと乳製品のイノベーション

ベーカリー・菓子用途は2025年に26.12%の市場シェアを占め、食感強化から賞味期限延長まで様々な機能的目的に必要な添加物の高い集中度によるものです。ベーカリーセグメントの優位性は、ベーカリー製品における特定の食感、容積、保存を達成するために必要な複雑な添加物要件に起因しており、乳化剤、酵素、保存料が製品品質に不可欠です。モノグリセリドおよびジグリセリドは、アイスクリームおよびベーカリー製品における主要な乳化剤として機能し、食品製品を安定化させ賞味期限を延長し、FDAの一般的に安全と認められる(GRAS)ステータスを有しています。

乳製品・デザートは、植物性代替品と機能性乳製品の開発に支えられ、2026年~2031年に5.05%のCAGRで最も速く成長する用途セグメントを代表しています。飲料は、添加物が栄養強化と風味最適化を可能にする機能性・強化カテゴリーを中心に、実質的な成長の可能性を提供しています。強化・機能性飲料に対する需要の増加は、製品の安定性を維持しながら健康上のメリットを提供する特殊な添加物処方の機会を生み出しています。食肉・食肉製品は保存と食感強化のために添加物を使用し、植物性食肉セグメントは従来の食肉特性を達成するための高度な添加物システムを必要としています。スープ、ソース、ドレッシングは一貫性と棚での安定性を維持するために乳化剤と安定剤を組み込んでおり、クリーンラベルの嗜好が天然増粘剤と保存システムへの需要を高めています。

地域分析

北米は2025年に30.98%の市場シェアを占め、高度な食品加工インフラ、包括的な安全基準、プレミアム添加物ソリューションに対する消費者の受容に牽引されています。同地域の確立された規制の枠組みは、天然・機能性原料のイノベーションを奨励しながら製品開発を促進しています。食品化学物質に対するFDAの市販後評価の強化は、同地域の安全へのコミットメントを示していますが、新しい合成添加物の参入を制限する可能性があります。北米の食品メーカーは、CargillのEverSweet®、Truvia®、ViaTech®を含む高甘味度甘味料ポートフォリオに例示されるように、クリーンラベル処方に注力しています。同地域のバイオテクノロジーと精密発酵における専門知識は、高コストと規制要件による市場参入の課題にもかかわらず、高度な添加物開発を可能にしています。

アジア太平洋地域は、都市化、中間層の拡大、加工食品消費の増加に支えられ、2026年~2031年に4.45%のCAGRで最も高い成長率を示しています。中国国家衛生健康委員会が2024年に30種類の新しい食品添加物を承認したことは、同地域の主要市場における強力な規制支援を示しています。1,900億米ドルと評価される日本の食品加工セクターは、調理済み食品と強化された安全基準に向けた地域のトレンドを反映しています。同地域は製造効率と原材料の入手可能性から恩恵を受けており、国内外の市場向けの戦略的生産拠点となっています。

欧州は、厳格な規制、天然原料の嗜好、持続可能な食品生産慣行を通じて市場の独自性を維持しています。欧州委員会による様々な発酵技術を含むバイオベースのイノベーションへの支援は、同地域の持続可能な添加物開発を強化しています。EU全体の規制の整合は、厳格なコンプライアンス基準にもかかわらず、市場アクセスの利点を提供しています。同地域のオーガニックおよび天然製品への注力は、機能的要件と持続可能性基準の両方を満たす添加物の機会を生み出しています。

競合環境

食品添加物市場は10段階中3の集中度を維持しています。この構造により、大規模な多国籍企業と専門企業の両方が、明確なポジショニングアプローチを通じて効果的に競争することができます。市場リーダーは、研究開発、規制遵守能力、広範な流通ネットワークにおけるグローバルプレゼンスから恩恵を受けています。これらの優位性により、品質基準の維持、革新的なソリューションの開発、世界規模での一貫した製品供給の確保が可能になります。中小企業は、特定の用途と新技術をターゲットにすることで成功を収め、地域市場のニーズと新興消費者の嗜好への対応においてより高い機動性を発揮することが多いです。

市場の機会は、精密発酵技術、植物性添加物代替品、および複数の消費者ニーズに対応する多機能原料に存在します。精密発酵セグメントは、持続可能なタンパク質代替品と生理活性化合物の生産に注力しています。植物性代替品は、天然・クリーンラベル製品に対する高まる需要に応えています。業界における技術の採用には、原料最適化のための人工知能、サプライチェーンの透明性のためのブロックチェーン、持続可能な生産のための高度な発酵システムが含まれます。

これらの技術的実装は、企業が生産効率を改善し、製品品質を確保し、規制要件を満たすのに役立ちます。欧州委員会によるFirmenich International SAとKoninklijke DSM N.V.の合併の最近の承認は、適度な合算市場シェアを通じて競争的な市場ダイナミクスを維持しながら、フレーバーおよびビタミンセグメントにおける継続的な市場統合を示しています。この統合は、統合されたソリューションと強化された運営能力に向けた業界の進化を反映しています。

食品添加物業界のリーダー企業

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

Tate & Lyle Plc

International Flavors and Fragrances Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Cargillは、インドの菓子、乳児用調製粉乳、乳製品業界からの需要増加に対応するため、インドのメーカーSaatvik Agro Processorsが運営するマディヤ・プラデーシュ州グワリオルに新しいコーンミリング工場を開設しました。

- 2024年8月:Tate & Lyleは、メーカーに費用対効果の高い甘味料代替品を提供するために設計された新しいステビア処方「Optimizer Stevia 8.10」を発売しました。Optimizer Stevia 8.10は、高い砂糖代替比率においても砂糖の味を忠実に再現します。このステビアバリアントはより経済的で、他のプレミアムステビア甘味料よりも優れた価値を提供します。

- 2024年6月:特殊化学品および食品原料セクターの著名なプレーヤーであるAzelisは、BASFとの販売代理店契約を締結しました。BASFは持続可能で高品質な栄養原料の開発で知られています。即時発効で、AzelisはBASFの乳化剤、中鎖トリグリセリド(MCT)、植物ステロールエステル、共役リノール酸(CLA)の製品ラインを販売します。これらの原料は主に、小売および外食サービスセクターの両方においてベーカリー製品、飲料、栄養強化に使用されます。

- 2024年6月:特殊化学品および食品原料セクターの大手イノベーションサービスプロバイダーであるAzelisは、Tate & Lyleとの新しい販売代理店契約を発表しました。このパートナーシップは、トルコの顧客をターゲットに、食品・飲料向けのより健康的な原料ソリューションを提供します。

世界の食品添加物市場レポートの範囲

食品添加物とは、食品製品の安全性、鮮度、味、食感、または外観を維持または改善するために食品製品に添加される物質です。

世界の食品添加物市場は、製品タイプ、用途、および地域によって区分されています。製品タイプに基づき、市場は保存料、バルク甘味料、砂糖代替品、乳化剤、固結防止剤、酵素、ハイドロコロイド、食品フレーバー・増強剤、食品着色料、および酸味料に区分されています。用途に基づき、市場はベーカリー・菓子、乳製品・デザート、飲料、食肉・食肉製品、スープ・ソース・ドレッシング、およびその他の用途に区分されています。さらに、市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。

市場規模は、上記すべてのセグメントについて米ドルの金額ベースで算出されています。

| 保存料 |

| バルク甘味料 |

| 砂糖代替品 |

| 乳化剤 |

| 固結防止剤 |

| 酵素 |

| ハイドロコロイド |

| 食品フレーバー・増強剤 |

| 食品着色料 |

| 酸味料 |

| 乾燥 |

| 液体 |

| 天然 |

| 合成 |

| ベーカリー・菓子 |

| 乳製品・デザート |

| 飲料 |

| 食肉・食肉製品 |

| スープ・ソース・ドレッシング |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 製品タイプ別 | 保存料 | |

| バルク甘味料 | ||

| 砂糖代替品 | ||

| 乳化剤 | ||

| 固結防止剤 | ||

| 酵素 | ||

| ハイドロコロイド | ||

| 食品フレーバー・増強剤 | ||

| 食品着色料 | ||

| 酸味料 | ||

| 形態別 | 乾燥 | |

| 液体 | ||

| 原料源別 | 天然 | |

| 合成 | ||

| 用途別 | ベーカリー・菓子 | |

| 乳製品・デザート | ||

| 飲料 | ||

| 食肉・食肉製品 | ||

| スープ・ソース・ドレッシング | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2026年の食品添加物市場の現在の規模は?

食品添加物市場規模は2026年に1,499億6,000万米ドルに達し、2031年までに1,781億1,000万米ドルに達すると予測されています。

どの製品カテゴリーが収益を支配していますか?

バルク甘味料は2025年に食品添加物市場シェアの54.62%を占め、飲料、ベーカリー、菓子における不可欠な役割を反映しています。

どの地域が最も速く成長していますか?

アジア太平洋地域は、都市型食生活と新原料の規制承認に牽引され、2026年~2031年に4.45%のCAGRを記録すると予測されています。

新製品開発を形成している技術は何ですか?

精密発酵、酵素工学、AIを活用した処方ツールが、食品添加物市場においてよりクリーンなラベル、多機能添加物、および低い環境負荷を実現しています。

最終更新日: