折りたたみカートン包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

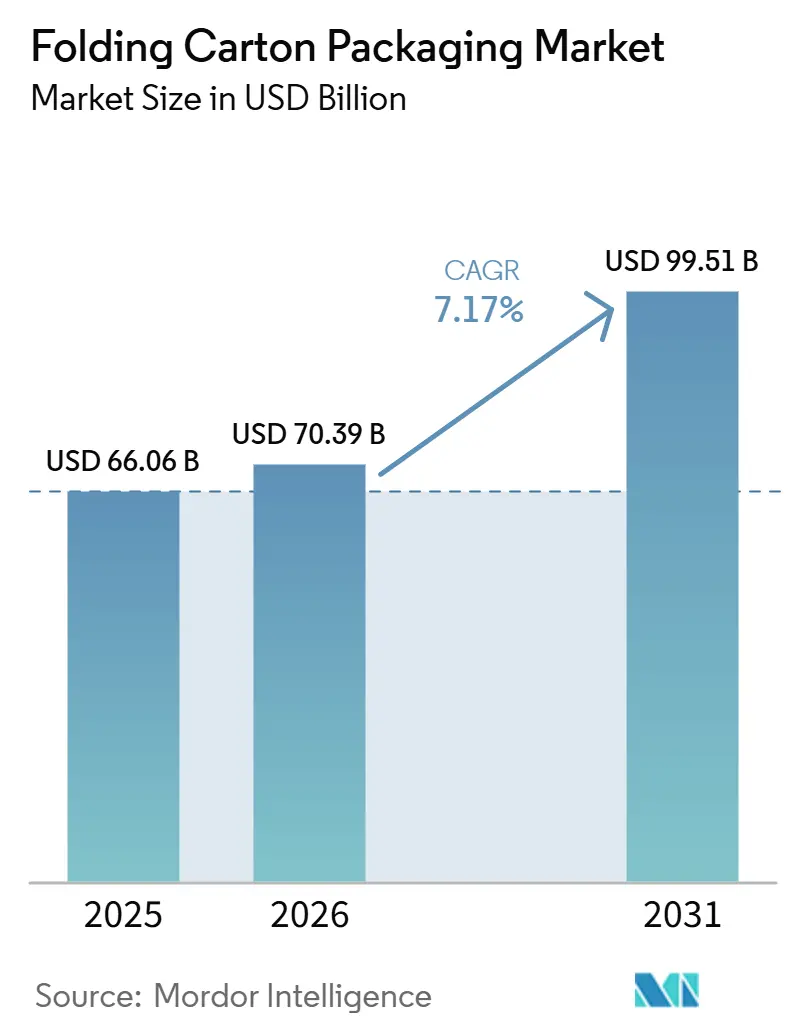

| 市場規模 (2026) | 70.39 十億米ドル |

| 市場規模 (2031) | 99.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる折りたたみカートン包装市場分析

折りたたみカートン包装市場の規模は、2025年の660億6,000万米ドルから2026年には703億9,000万米ドルに拡大し、2031年には995億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.17%で成長すると予測されます。アジア太平洋地域およびヨーロッパにおける生産能力の増強が供給拡大を支援しており、食品加工の産業化および小売対応流通フォーマットの普及が安定した需要を下支えしています。折りたたみカートン包装市場はまた、ブランドオーナーが使い捨てプラスチックをリサイクル可能な板紙フォーマットに置き換える取り組みからも恩恵を受けており、複数の包装消費財カテゴリーにわたってカートンを優先する仕様選択へのシフトが進んでいます。大手統合型板紙メーカーが自動化、デジタルワークフロー、および認証済みサプライチェーンへの投資を進める一方、中小規模のコンバーターは原材料価格の変動によるマージン圧力に引き続き直面しているため、競争環境は依然として活発です。予測期間を通じて、折りたたみカートン包装市場は、コスト規律を維持しながら規模、コンプライアンス対応力、および短納期カスタマイズを組み合わせることができる生産者に有利に働くと見られます。

主要レポートのポイント

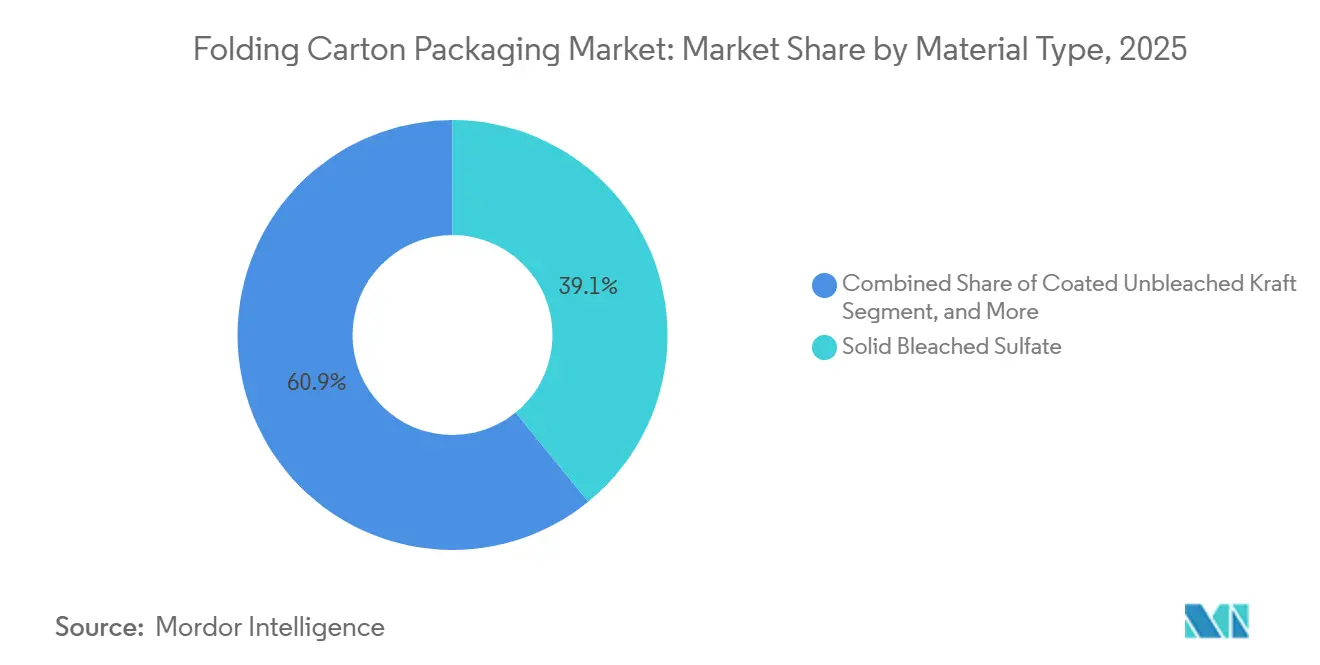

- 素材タイプ別では、ソリッドブリーチドボードが2025年の折りたたみカートン包装市場シェアの39.13%を占めました。

- 印刷技術別では、デジタル印刷の折りたたみカートン包装市場規模は2031年までCAGR 8.34%で成長すると予測されます。

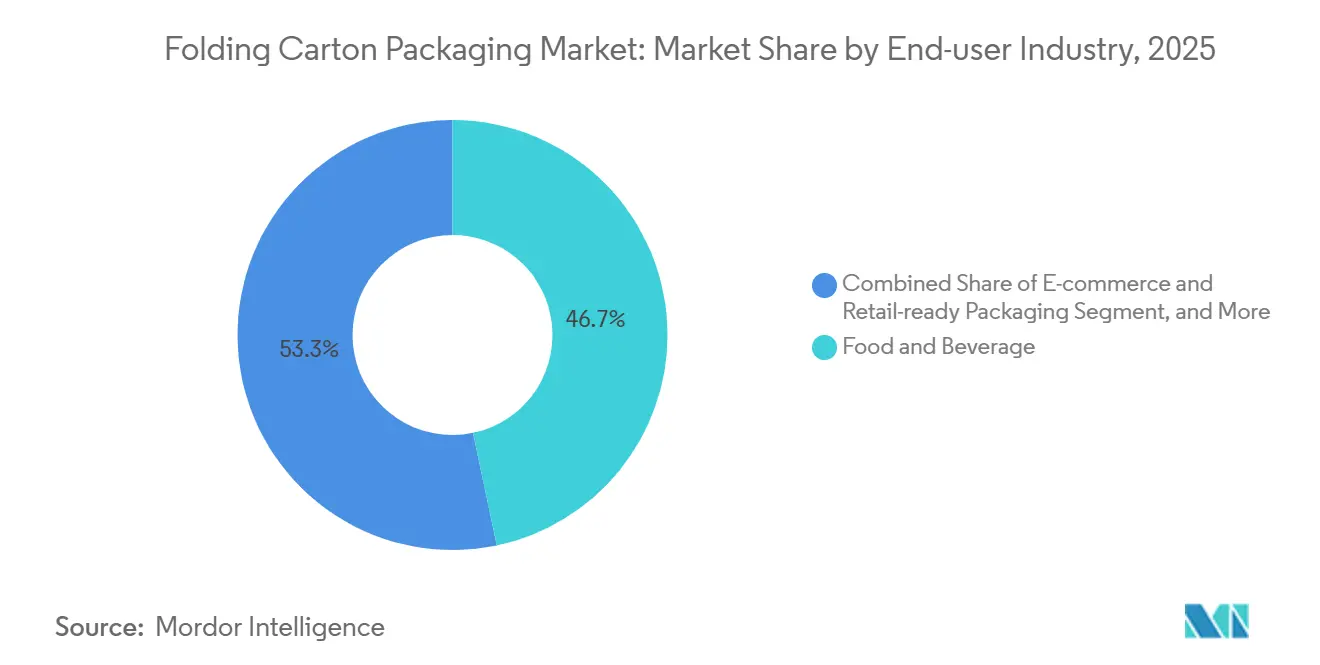

- エンドユーザー産業別では、食品・飲料産業が2025年の折りたたみカートン包装市場シェアの46.71%を占めました。

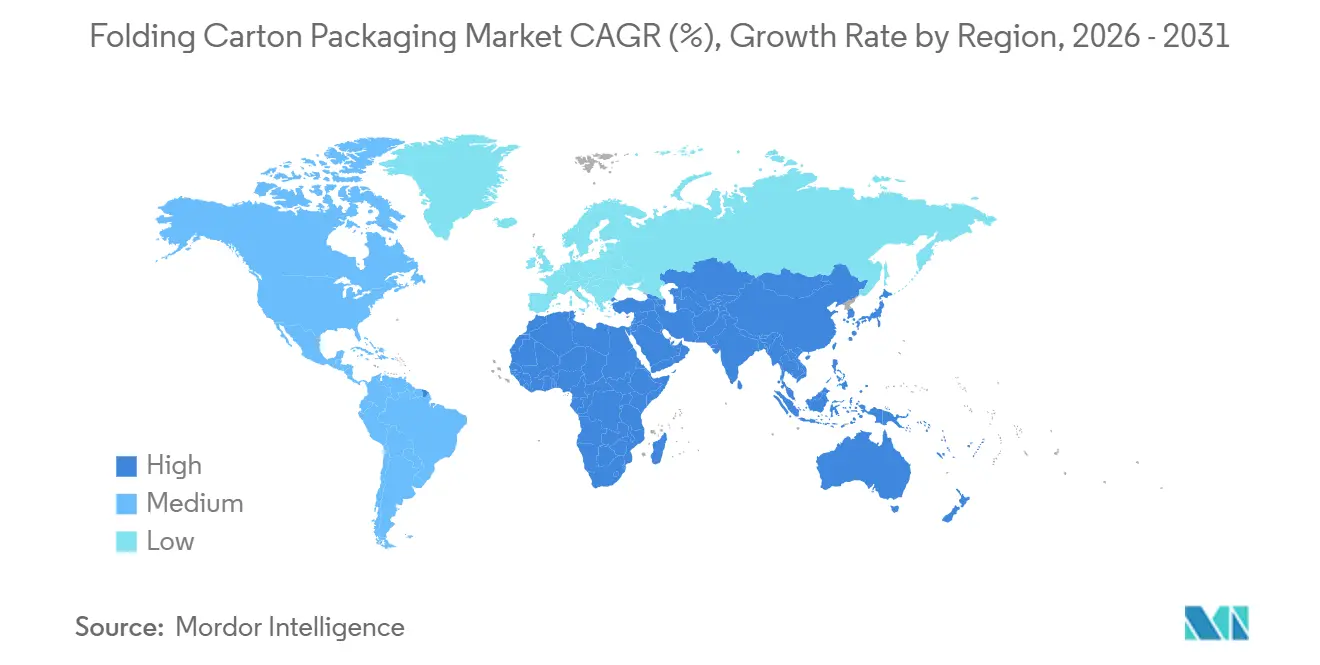

- 地域別では、アジア太平洋地域の折りたたみカートン包装市場規模は2031年までCAGR 8.03%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

折りたたみカートン包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品・飲料加工セクターの拡大 | +2.0% | グローバル | 短期(2年以内) |

| 電子商取引包装需要の成長 | +1.6% | グローバル、アジア太平洋主導 | 短期(2年以内) |

| 持続可能な包装ソリューションへの需要増加 | +1.2% | ヨーロッパおよび北米 | 中期(2〜4年) |

| 短納期カートン向けデジタル印刷の採用拡大 | +0.8% | 北米およびヨーロッパ | 中期(2~4年) |

| プラスチック包装への政府消費税が板紙へのシフトを促進 | +0.5% | ヨーロッパおよび北米 | 短期(2年以内) |

| 小ロットカートンを必要とするクラウドキッチンおよびミールキットスタートアップの急速な成長 | +0.3% | アジア太平洋地域、中東、およびアフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品・飲料加工セクターの拡大

食品・飲料加工セクターは、折りたたみカートン包装市場における最大の需要基盤であり続けています。東南アジア、インド、およびサブサハラアフリカにおける生産能力の増強は、既存量の単純な代替ではなく、新規カートン調達需要を牽引しています。需要はバリアコーティングおよび無菌フォーマットへとシフトしており、折りたたみカートン包装市場では標準的なブリーチドボードにとどまらず、より高付加価値の基材への強い引き合いが見られます。Smurfit WestRock plcは2025年度の純売上高として311億8,000万米ドルを報告しており、食品・飲料のコンバージョン量が紙ベース包装における同社の規模を引き続き支えており、カートン需要におけるセクターの中心的役割を裏付けています。[1]Smurfit WestRock plc、「2025年度年次報告書および財務諸表」、Smurfit WestRock、smurfitwestrock.com 新興市場のプロセッサーは依然として基本的なバリア特性を持つ中位グレードを多く購入している一方、ヨーロッパおよび北米のブランドオーナーは、持続可能性に関連する調達規則を満たすために認証済みリサイクル可能プレミアムグレードを指定しています。

電子商取引包装需要の成長

電子商取引の物流は、折りたたみカートン包装市場全体の包装要件を変化させており、特に自動化されたフルフィルメント処理に耐えうる十分な強度を持ちながら軽量なカートンへの需要が高まっています。小売対応包装は多くのオンラインおよびオムニチャネルサプライチェーンにおける標準仕様となりつつあり、これは短い生産ロットで複数のSKUを管理できるコンバーターに有利に働きます。折りたたみカートン包装市場はまた、ブランドが小ロットでより多くのデザインバリエーションを求めるようになったという事実によっても再編されており、高複雑性と高ボリュームの従来の結びつきが弱まっています。Graphic Packaging International LLCは2025年12月にBoardioマルチパック機を発売し、プラスチック製マルチ缶リングホルダーを板紙代替品に置き換えました。これはリサイクル可能でチャネル対応フォーマットへのブランドオーナーの需要と直接一致する動きです。デジタル印刷能力または短納期経済性を持たないコンバーターは、従来の印刷品質が競争力を維持していても、折りたたみカートン包装市場でシェアを失うリスクにさらされています。

持続可能な包装ソリューションへの需要増加

持続可能性は、折りたたみカートン包装市場全体においてブランドメッセージングから正式なベンダー選定基準へと移行しています。大手消費財企業は包装サプライヤーを審査する際にリサイクル可能性の閾値、再生材料含有量レベル、およびカーボンフットプリントの開示を要求するようになっており、これにより維ベースのカートンフォーマットの地位が向上しています。EU包装および包装廃棄物規則、規則(EU)2025/40は、EUマーケットの包装を2030年までにリサイクル可能にすることを義務付け、2026年8月12日からPFAS含有機能性バリアを制限しており、ヨーロッパにおける材料転換プログラムを加速させています。Metsä Boardは2025年3月に、食品包装用途においてホワイトラインドチップボードから折りたたみボックスボードへの切り替えによりカーボンフットプリントを60%以上削減できることを示すライフサイクル分析を発表し、より高グレードの板紙への移行に向けた定量的根拠を調達チームに提供しました。Stora Enso Oyjは2025年8月に13億米ドル(12億4,000万米ドル相当)の投資の一環としてオウル包装ボードラインを開設しました。これは統合型メーカーがコンプライアンスを副次的な問題として扱うのではなく、低炭素基材のポジショニングを中心に生産能力を構築していることを示しています。

短納期カートン向けデジタル印刷の採用拡大

デジタル印刷は、版代を不要にし、可変データジョブの実行を容易にすることで、折りたたみカートン包装市場全体における短納期カートンの経済性を改善しています。これは、ブランドオーナーが長期ロットにコミットすることなくパーソナライゼーション、地域版、またはシリアル化パックを必要とするカテゴリーにおいて重要です。BOBST Group SAは、インクジェットカートン印刷プラットフォームが2030年までに11%の設備導入成長率を示していると報告しており、設備レベルでの採用がデジタルセグメントの全体成長率を上回るペースで加速していることを示唆しています。Smurfit WestRockは2026年5月にActiBluプロトタイプを発表しました。このシステムは従来のホットメルト封止方法と比較して接着剤使用量を60%削減しており、デジタルイノベーションが印刷段階だけでなく組み立て段階にまで拡大していることを示しています。米国およびヨーロッパにおける医薬品のトラック・アンド・トレース要件も、変化する消費者の好みに依存しない安定した可変データカートン印刷需要を生み出すことで、折りたたみカートン包装市場を支援しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 板紙価格の変動 | -0.9% | グローバル | 短期(2年以内) |

| 軟包装代替品との競争 | -0.7% | アジア太平洋地域およびグローバル | 長期(4年以上) |

| 国内パルプ生産の限界による輸入依存度の増加 | -0.4% | アジア太平洋地域および南米 | 中期(2~4年) |

| 電力供給の中断によるコンバーターの生産コスト上昇 | -0.3% | アフリカおよび南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

板紙価格の変動

投入コストの変動は、折りたたみカートン包装市場にとって最も直接的な操業リスクであり続けています。Packaging Corporation of Americaは、北米のコンテナボード価格が2026年4月にトン当たり50米ドル上昇し、2026年半ばにはさらにトン当たり50~70米ドルの値上げが予告されており、コンバージョンマージンへの圧力が続いていると述べました。契約価格はスポット投入価格の変動に1~2四半期遅れることが多く、供給保護または後方統合を持たないコンバーターに収益ギャップをもたらします。米国のNBSKパルプ価格が2025年第3四半期にメートルトン当たり790~860米ドルへと7.6%緩和したにもかかわらず、完成ボード価格の上昇により、パルプレベルでの緩和が下流マージンを完全には回復させませんでした。Mayr-Melnhof Karton AGは、フィット・フォー・フューチャープログラムが2025年度に7,000万ユーロ(7,910万米ドル相当)の節約をもたらしたと報告しており、効率化プログラムがコストショックを緩和できることを示していますが、分散した地域コンバーターにとっては再現が困難です。その結果、折りたたみカートン包装市場では、原材料価格が変動する際に大規模オペレーターが依然として有利な立場にあります。

軟包装代替品との競争

軟包装は、バリア性能とパック効率が購買決定を左右するスナック、乳製品、およびパーソナルケアカテゴリーにおいて、折りたたみカートン包装との競争を続けています。この代替圧力は、軟包装フィルムインフラが確立されており、より重い板紙フォーマットとのパックコスト差が依然として重要なアジア太平洋地域で最も強く現れています。同時に、多層フィルムのリサイクル上の不利は、ブランド認知における弱点から、拡大生産者責任制度の下での実際のコスト問題へと移行しつつあります。規則(EU)2025/40および関連するエコモジュレーションのトレンドは、規制コストをリサイクル可能性のパフォーマンスにより直接結びつけることで、包装選択の経済性を徐々に変化させています。この変化が購買決定に反映されるまでには時間がかかりますが、コンプライアンスコストが軟包装代替品との比較を長期的に不利にするにつれて、折りたたみカートン包装市場は恩恵を受ける立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:バイオバリアが既存基材に挑戦

ソリッドブリーチドサルフェートは2025年の折りたたみカートン包装市場の39.13%を占め、2026年から2031年にかけてCAGR 7.76%で成長すると予測されます。この規模と市場平均を上回る成長の組み合わせは、折りたたみカートン包装市場において珍しいことです。なぜなら、主要素材が依然として最も仕様に敏感なグレードの一つであり続けているからです。SBSは、食品接触および医薬品用途において白色度、印刷品質、および認証が依然として不可欠であるため、これらの分野でリードし続けています。その表面平滑性は高解像度グラフィックスをサポートし、確立されたコンプライアンスプロファイルは多国籍ブランドオーナーが市場をまたいでカートン仕様を標準化するのに役立ちます。

折りたたみボックスボードは折りたたみカートン包装市場において2番目に大きな素材ポジションを保持し、ヨーロッパのタバコおよびプレミアム化粧品用途において特に重要であり続けました。Metsä Boardは2025年3月に、食品包装において折りたたみボックスボードがホワイトラインドチップボードと比較してカーボンフットプリントを60%以上削減できると述べており、これは気候目標を持つブランドの素材選択に影響を与えています。[2]Metsä Board、「ライフサイクルアセスメント、食品包装における折りたたみボックスボード対ホワイトラインドチップボード」、Metsä Board、metsaboard.com コーテッドアンブリーチドクラフトは、剛性対重量比と自然な外観により、ファストフードおよび小売対応包装において重要な役割を果たしました。ホワイトラインドチップボードはシリアルや洗剤などのコスト重視のカートンに引き続き存在感を示していますが、コーティングがリサイクル可能性分類を低下させる場合には徐々に地位を失いつつあります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

コーティングタイプ別:UV硬化型がエネルギー効率で優位に

フレキソ印刷は2025年に39.53%のシェアを保持し、折りたたみカートン包装市場における主要な生産フォーマットとなりました。その地位は、中・大量生産ロットにおけるコスト効率に基づいており、特に繰り返しジョブが設備稼働率を支配する食品・飲料カートンにおいて顕著です。リソグラフィックオフセット印刷も、優れた色再現性と複雑な装飾をサポートし続けているため、プレステージ化粧品および高級パーソナルケアにおいて引き続き重要でした。グラビア印刷は、シリンダー準備のコストが規模によって正当化できる大量タバコおよび食品用途に集中したままでした。

デジタル印刷は2026年から2031年にかけてCAGR 8.34%で成長すると予測されており、折りたたみカートン包装市場全体を上回るペースとなっています。BOBST Group SAは、インクジェットベースのカートンプラットフォームが2030年までに11%の設備導入成長を示していると述べており、設備レベルでの採用が加速していることを示しています。2026年5月に発表されたSmurfit WestRockのActiBluプロトタイプは、デジタルワークフローが印刷だけでなく封止・組み立てにまで拡大していることを示しています。医薬品、高級品、および日用消費財用途のブランドオーナーは、包装契約において可変データ機能をますます重視しており、これによりデジタル対応コンバーターが折りたたみカートン包装産業内でより高付加価値のポジションを獲得しています。

印刷技術別:デジタル経済が転換点に到達

食品・飲料は2025年の折りたたみカートン包装市場シェアの46.71%を占め、これはカテゴリーの安定した消費基盤と印刷板紙包装への高い依存度を反映しています。このセグメントはまた、加工食品、調理済み食品、および組織的小売流通のグローバルな普及からも恩恵を受けており、これらすべてがカートンへの需要を強化しています。ヘルスケアおよび医薬品は、北米およびヨーロッパにおけるリショアリングプログラムがシリアル化・改ざん防止SBSカートンの国内調達を増加させたため、2番目に大きなエンドユーザーセグメントであり続けました。パーソナルケアおよび化粧品も折りたたみカートン包装市場を支援しており、特に外装包装がブランド表現の目に見える部分であり続けている韓国、日本、および中国において顕著です。

電子商取引および小売対応包装は2026年から2031年にかけてCAGR 7.96%で成長すると予測されており、折りたたみカートン包装市場において最も成長の速いエンドユーザーカテゴリーとなっています。小売対応フォーマットは、日用消費財ブランドの棚での視認性を維持しながら店内での取り扱いを削減するために採用されています。Graphic Packaging International LLCは2025年12月にBoardioマルチパック機を導入し、プラスチック製リングホルダーから板紙ベースの代替品へのシフトを支援しました。これは電子商取引と棚対応の両方のユースケースに適合しています。電気・電子、家庭用・産業用品、およびタバコは依然として安定した需要基盤を提供していますが、タバコ量は標準化包装政策の下で西洋市場において弱まっています。家庭用・産業用包装もQRコードおよびNFC対応カートンデザインから段階的な付加価値を得ており、単純な収容を超えた機能性を追加し、折りたたみカートン包装市場のより広い関連性を支援しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:シリアライゼーション義務が医療分野の急成長を牽引

医療カートンは、すべての単位に2次元データマトリックスコードを要求する米国医薬品サプライチェーンセキュリティ法に牽引され、2026年〜2031年にかけてCAGR 4.11%で成長すると予測されています。食品・飲料用途は2025年の折りたたみカートン包装市場規模の46.71%のシェアを維持し、全体的な数量の強さを支えています。コンプライアンスの負担により、コンバーターは20万〜40万米ドルのインライン画像検査システムを設置することを余儀なくされており、この閾値は統合生産者に有利に働きます。インドおよび中国のジェネリック医薬品輸出業者は、アフリカおよびラテンアメリカへの出荷向けに低コストのシリアライゼーションを提供することで市場シェアを獲得しています。食品ブランドはプレミアムポジショニングのために箔押しとエンボス加工を引き続き重視していますが、欧州スーパーマーケットにおけるプライベートラベルの浸透が成長を抑制しています。タバコカートンは西側経済圏で減少していますが、無地パック義務がフォーマットの統一性を通じてベースライン需要を安定させています。パーソナルケアメーカーは詰め替え可能なパイロットを追求しており、ユニリーバの2025年試験では包装重量が40%削減されました。

食品・飲料の折りたたみカートン包装市場シェアは、シリアル、冷凍食品、マルチパック飲料によって支えられており、医療分野の規制追い風が防御可能なニッチを生み出しています。パーソナルケアのCAGR 3.8%は補充サイクルが遅いため医療に遅れをとっており、家庭用耐久消費財カートンはコスト主導のままです。タバコの構造的な減少は、無地パック管轄区域における数量の安定性によって部分的に相殺されています。全体として、医療分野のデータリッチな要件が印刷技術の選択を再形成し、医薬品サプライチェーン内でのデジタル印刷機の採用を加速させています。

地域分析

アジア太平洋地域は2025年の折りたたみカートン包装市場シェアの42.89%を占め、2031年までCAGR 8.03%で成長すると予測されています。中国はアジア太平洋地域の需要の49%を占め、食品加工の近代化、近代的小売の成長、および小売対応フォーマットを一般的な要件とした電子商取引システムに支えられています。インドは折りたたみカートン包装市場における2番目に大きな地域成長エンジンであり、都市化、包装食品の普及、および国内FMCG拡大がすべて持続的な需要を支援しています。インドの需要はまた、輸入基材から国内供給の中位グレードSBSおよびFBBグレードへとシフトしており、国内包装能力の向上を反映しています。Sonoco Products Companyは2026年3月にタイで年間2億ユニットの生産能力を持つ紙缶製造工場を開設しており、多国籍メーカーが地域の強い需要見通しに向けて投資を振り向けていることを示しています。

北米は折りたたみカートン包装市場において2番目に大きな地域であり続けていますが、現在は需要の軟化と供給の合理化を経験しています。Graphic Packaging International LLCは2026年4月に500名以上の人員削減を発表しており、これはカートンの構造的な衰退ではなく、過剰生産能力と近期需要の弱さに関連した操業調整を示しています。[3]Graphic Packaging International LLC、「人員再編発表」、Graphic Packaging International、graphicpkg.com 同地域の医薬品およびヘルスケア基盤は依然として高付加価値SBSカートンへの安定した需要を提供し、ミックスの安定化に貢献しています。International Paper Companyは2026年1月にDS Smith plcの72億米ドルの買収を完了し、北米およびヨーロッパにわたる紙ベース包装の規模とボード供給関係を再編しています。南米は使い捨てプラスチックへの規制と地域食品加工への投資増加から恩恵を受けており、ブラジルは強固な繊維基盤とKlabin S.A.の規模的地位を通じて地域を牽引し続けています。

ヨーロッパは折りたたみカートン包装市場において構造的に重要な地位を維持しており、ドイツ、フランス、および英国はカートン需要とコンバージョン能力の中核的な拠点であり続けています。規則(EU)2025/40は2026年8月12日から施行され、そのリサイクル可能性およびPFAS規定はヨーロッパのFMCGサプライチェーン全体で繊維ベースカートンの長期的な優位性を強化しています。Stora Enso Oyjは2025年8月にオウルラインを開設し、2027年までに年間75万トンのほぼカーボンニュートラルな折りたたみボックスボード生産能力を目標としており、プラスチックから板紙への転換に関連した代替需要を取り込む立場にあります。中東は絶対的な規模ではまだ小さいですが、UAEおよびサウジアラビアにおける小売の正式化と、より広い経済多様化に関連した食品加工プロジェクトが新たなカートン需要を支援しています。アフリカは輸入依存、インフラのギャップ、および不安定な電力供給によって依然として制約されていますが、地域のFMCG拡大は折りたたみカートン包装市場に段階的な機会を引き続き生み出しています。

競争環境

折りたたみカートン包装市場は、統合型ボードレベルで中程度の集中度を示しています。単一のコンバーターがグローバルで支配的な地位を占めているわけではありませんが、大手垂直統合型メーカーが価格設定、技術標準、および調達期待を形成し続けています。Smurfit WestRock plcは、Smurfit KappaとWestRockの合併後もトップティアに留まり、2025年度純売上高311億8,000万米ドル、合併関連売上高4億米ドル超、および2030年までのEBITDA目標70億米ドルを報告しました。[4]Smurfit WestRock plc、「投資家向けデイプレゼンテーション、中期財務計画」、Smurfit WestRock、smurfitwestrock.com この規模は折りたたみカートン包装市場において重要です。なぜなら、大口顧客は同一ベンダーに広範な地理的カバレッジ、コンプライアンス文書、および供給保証をますます求めているからです。

International PaperによるDS Smithの買収と、Packaging Corporation of AmericaによるGreifのコンテナボード事業の18億米ドルでの取得は、大手プレーヤーがボードアクセスとサプライチェーン管理を改善するために統合を引き続き活用していることを示しています。同時に、折りたたみカートン包装市場は専門コンバーターの機会を閉ざしているわけではありません。Edelmann GmbHおよびAutajon Groupは、技術的資格、印刷品質、および規制コンプライアンスがそれらのニッチにおける切り替えコストを高めているため、医薬品および高級カートン市場において引き続き存在感を示しています。これにより、広範なサプライベースがコストとコンプライアンスにおいてより要求が高まる中でも、折りたたみカートン包装市場は規模は小さくても高い能力を持つ企業に開かれたままとなっています。

自動化とデジタル印刷は、短納期の応答性を改善し、段取り廃棄を削減し、コンバーターがSKUの複雑さを管理するのに役立つため、折りたたみカートン包装市場全体の競争差別化を変えています。ブランドオーナーもベンダー選定にリサイクル可能性の閾値とカーボン開示規則を組み込んでおり、認証済みサプライチェーンと監査済み材料調達の価値を高めています。2026年5月に発表されたSmurfit WestRockのActiBluプロトタイプは、デジタル組み立てと接着剤使用量の削減が同時にリサイクル可能性と工場効率を改善できることを示しました。BOBSTプラットフォームの展開トレンドも、デジタル対応コンバーターが完全な生産フットプリントを模倣することなく短納期フォーマットで確立されたプレーヤーに挑戦できることを示唆しています。したがって、折りたたみカートン包装市場は、地域レベルでの断片化が依然として見られるものの、資本、コンプライアンスシステム、および技術的深度を欠く新規参入者にとってより困難になっています。

折りたたみカートン包装業界のリーダー企業

Smurfit WestRock plc

Graphic Packaging International LLC

Mayr-Melnhof Karton AG

International Paper Company

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Smurfit WestRockは北米およびヨーロッパの12工場にHP Indigo 100Kプレス向けに1億5,000万米ドルを充当し、2028年までにデジタル折りたたみカートンシェア20%を目標としています。

- 2026年3月:Sonoco Products Companyはタイに年間2億ユニットの生産能力を持つ新しい紙缶製造工場を開設し、地域需要の成長を支援するためにアジアのスタックドチップおよびスナック食品市場を対象としています。

- 2026年2月:Smurfit WestRock plcは投資家向けデイにて中期財務計画を発表し、2030年までのEBITDA目標70億米ドルを設定するとともに、2025年第4四半期の純売上高75億米ドルを報告し、合併後の統合の継続的な進展を反映しました。

- 2026年1月:International Paper Companyは72億米ドルでDS Smith plcの買収を完了し、グローバルで最大規模の紙ベース包装会社の一つを創出するとともに、International Paperのヨーロッパにおけるボード供給フットプリントを大幅に拡大しました。

折りたたみカートン包装市場レポートの範囲

本レポートの範囲は、折りたたみカートン包装市場の分析を対象とし、現在のトレンド、成長ドライバー、課題、および機会に焦点を当てています。これらのカートンは軽量でリサイクル可能かつカスタマイズ可能であり、包装の優先選択肢となっています。本レポートは、折りたたみカートン包装市場を形成する市場ダイナミクス、競争環境、および主要な動向に関するインサイトを提供します。

折りたたみカートン包装市場レポートは、素材タイプ(ソリッドブリーチドサルフェート、折りたたみボックスボード、コーテッドアンブリーチドクラフト、ホワイトラインドチップボード、その他)、印刷技術(リソグラフィック印刷、フレキソ印刷、デジタル印刷、グラビア印刷、その他)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケアおよび化粧品、電気・電子、家庭用・産業用品、タバコ、電子商取引および小売対応包装、その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドボード(SBB) |

| コーテッドアンブリーチドクラフトボード(CUK) |

| バイオバリア |

| ホワイトラインドチップボード |

| 折りたたみボックスボード |

| 水性 |

| UV硬化型 |

| 溶剤系 |

| バイオバリア |

| オフセットリソグラフィー |

| デジタル(インクジェット/電子写真) |

| フレキソグラフィー |

| グラビア |

| その他の印刷技術 |

| 食品・飲料 |

| 家庭用 |

| パーソナルケアおよび化粧品 |

| 医療・医薬品 |

| タバコ |

| 電気・ハードウェア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 材料タイプ別 | ソリッドブリーチドボード(SBB) | ||

| コーテッドアンブリーチドクラフトボード(CUK) | |||

| バイオバリア | |||

| ホワイトラインドチップボード | |||

| 折りたたみボックスボード | |||

| コーティングタイプ別 | 水性 | ||

| UV硬化型 | |||

| 溶剤系 | |||

| バイオバリア | |||

| 印刷技術別 | オフセットリソグラフィー | ||

| デジタル(インクジェット/電子写真) | |||

| フレキソグラフィー | |||

| グラビア | |||

| その他の印刷技術 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 家庭用 | |||

| パーソナルケアおよび化粧品 | |||

| 医療・医薬品 | |||

| タバコ | |||

| 電気・ハードウェア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

折りたたみカートン包装の現在および予測される市場規模はどのくらいですか?

折りたたみカートン包装市場の規模は2026年に703億9,000万米ドルに達し、2031年には995億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.17%で成長します。

折りたたみカートンのグローバル需要をリードしている地域はどこですか?

アジア太平洋地域は2025年に42.89%のシェアでリードしており、中国とインドに支えられて2031年までCAGR 8.03%で最も成長の速い地域でもあります。

カートンコンバージョンにおいて最も強い地位を持つ素材タイプはどれですか?

ソリッドブリーチドサルフェートは2025年に39.13%のシェアでリードしており、食品接触および医薬品カートンへの強い需要を反映してCAGR 7.76%で成長すると予測されています。

デジタル印刷がカートンコンバージョンで普及している理由は何ですか?

デジタル印刷は短納期、可変データ印刷、および電子商取引のカスタマイズをサポートするため拡大しており、このセグメントは2031年までCAGR 8.34%で成長すると予測されています。

最大のカートン量を牽引しているエンドユーザーグループはどれですか?

食品・飲料は2025年に46.71%のシェアで最大のエンドユーザーセグメントでありけており、加工食品と組織的小売が引き続き大量の印刷板紙包装を必要としているためです。

カートンコンバーターにとって最大の近期課題は何ですか?

原材料の変動性は依然として主要な操業上の問題であり、特に後方統合や長期供給契約を持たないコンバーターにとってはボード価格の上昇とマージン圧力が課題となっています。

最終更新日: