タイ折りたたみカートン包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

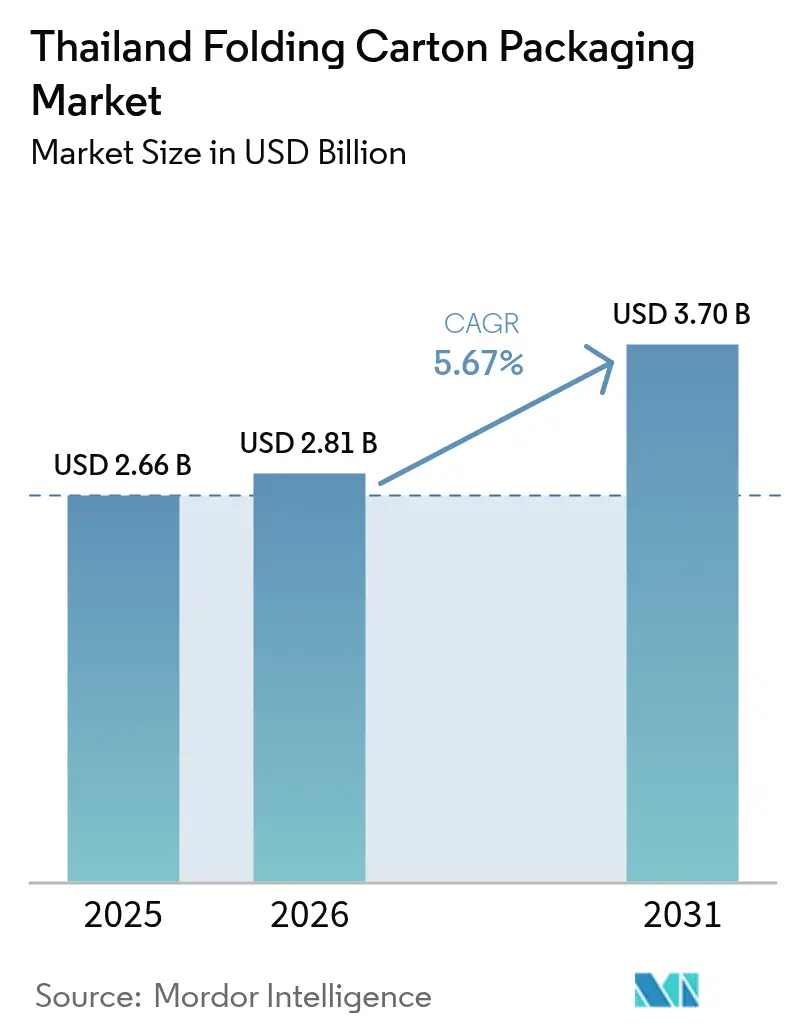

| 基準年の市場規模 (2025) | 2.66 十億米ドル |

| 市場規模 (2026) | 2.81 十億米ドル |

| 市場規模 (2031) | 3.70 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ折りたたみカートン包装市場分析

タイの折りたたみカートン包装市場は2025年に26億6,000万米ドルと評価され、2026年の28億1,000万米ドルから2031年には37億米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率5.67%で成長する見込みです。堅調なEコマース取引量、中国からの印刷・加工能力の移転、包装食品への消費者シフトの持続が需要を支えています。デジタル小ロットカートン印刷機は小規模ブランド向けの最小発注数量を引き下げており、一方で義務的な拡大生産者責任(EPR)規制が加工業者をリサイクル原料基材へと誘導しています。観光業の回復も、国際ブランドが製造を現地化するにつれてプレミアムパーソナルケアおよび菓子カートンの需要を押し上げています。東部経済回廊内の設備増強は供給の柔軟性を維持していますが、電力価格の不確実性とリサイクル繊維コストの変動が加工業者の利益率を圧迫しています。

主要レポートのポイント

- 印刷技術別では、オフセット平版印刷が2025年のタイ折りたたみカートン包装市場シェアの51.98%を占めました。

- 素材タイプ別では、折りたたみボックスボードのタイ折りたたみカートン包装市場規模は2026年から2031年にかけて年平均成長率6.51%で成長すると予測されています。

- エンドユーザー産業別では、食品・飲料が2025年のタイ折りたたみカートン包装市場シェアの33.92%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ折りたたみカートン包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 堅調なEコマース取引量の成長とサステナビリティへのコミットメント | +1.2% | 全国(バンコク、主要都市部) | 中期(2~4年) |

| FMCGブランドのプレミアム印刷カートンへのシフト | +0.9% | 全国(バンコク、観光地を中心としたプレミアム特化) | 中期(2~4年) |

| 政府のEPR法案草稿がリサイクル原料需要を促進 | +0.7% | 全国(工業ゾーン) | 長期(4年以上) |

| デジタル小ロットカートン印刷機の商業展開 | +0.8% | 全国(製造クラスター) | 短期(2年以内) |

| 中国からタイへの高速オフセット設備の移転 | +1.1% | 東部経済回廊(EEC) | 中期(2~4年) |

| ミールキットおよびレディミール定期購入の急増 | +0.6% | 都市部、地方中核都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

堅調なEコマース取引量の成長とサステナビリティへのコミットメント

タイのオンライン小売売上高は2023年に265億米ドルに達し、2025年までに320億米ドルに達すると予測されており、保護性と高いブランド訴求力を兼ね備えた折りたたみカートンへの需要を牽引しています。大手プラットフォームは企業ESG目標に沿うためリサイクル原料の使用を義務付けるケースが増えており、輸入フローの変動にもかかわらず加工業者は安定したリサイクル繊維の調達を迫られています。オムニチャネル事業を拡大する小売業者は、倉庫から玄関先までシームレスに対応できる標準化されたダイラインを必要としており、多目的カートンデザインの採用を促進しています。サステナビリティへの誓約は、1平方メートルあたり0.02~0.05米ドルのコストプレミアムが続くにもかかわらず、PFAS不使用の代替品として水性コーティングの採用を推進しています。荷物数の増加とグリーン包装目標が相まって、タイ折りたたみカートン包装市場における安定した中一桁台の取引量成長を支えています。

FMCGブランドのプレミアム印刷カートンへのシフト

タイの中間所得層世帯と観光客の流入が、ブランドオーナーにエンボス加工、マット・バーニッシュ、ホログラフィックといったカートン仕上げによる棚上での存在感向上を促しています。製品ライフサイクルの短縮と季節限定コレクションには、15分のメイクレディが可能なデジタル印刷機にとってまさに最適な、迅速な切り替えが求められます。Tetra Pakなどの技術ベンダーによる研究開発費(年間約1億EURまたは1億1,800万USD相当)は、工場エネルギー使用量を40%削減しながらプレミアムグラフィックスを支えるバリアコーティングの開発に注力しています。プレミアム化は、包装が主要な購買誘因となるパーソナルケア・化粧品および特殊菓子において最も顕著に見られます。

政府のEPR法案草稿がリサイクル原料需要を促進

拡大生産者責任(EPR)法案のフレームワーク草案は、ブランドオーナーに消費後の包装回収に対する財政的責任を課すものであり、まず工業ゾーンから段階的に導入される見通しです。早期のコンプライアンス戦略としては、近隣のベトナムにおけるパイロット制度に倣い、梱包繊維を確保するための協同組合との契約締結が挙げられます。輸出業者はまた、重金属含有量の上限を定める中国の宅配便包装規格GB 43352-2023にも対応する必要があり、これによりタイの加工業者は認証済みの回収紙調達に向けて一層取り組むよう促されています。[1]CIRSテスティング、「中国初の強制宅配便包装規格GB 43352-2023」、cirs-ck.com 完全実施までの3年間の猶予期間は、繊維品質とコストを安定させる光学式選別ラインおよび湿度管理型倉庫への投資を促進しています。

デジタル小ロットカートン印刷機の商業展開

次世代ウェブ給紙式デジタル印刷機は現在、1時間当たり最大25,000インプレッションを実現し、中規模取引量のオフセット印刷との総所有コスト(TCO)格差を縮小しています。投資委員会(BOI)のインセンティブにより加速償却と金利補助が受けられ、設備投資のハードルが低下しています。経済的な最小発注数量は500〜1,000ユニットまで低下しており、ダイレクト・トゥ・コンシューマー(D2C)スタートアップが余剰在庫なしで店頭品質のカートンを調達できるようになっています。加工業者は医薬品のシリアライゼーション(シリアル番号付与)やQRコードを活用したプロモーションに可変データ機能を活用し、消費者エンゲージメントを高めています。この技術はまた、シングルパスのワークフローによって廃棄物を約20%削減し、コスト削減とESG指標の両方を支援しています。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の輸入政策に連動したリサイクル板紙価格の変動 | -0.8% | 全国(全加工業者) | 中期(2~4年) |

| 産業用電力料金の急騰 | -0.6% | 全国(エネルギー集約型事業) | 短期(2年以内) |

| 品質管理を制限する中小企業加工業者の分散化 | -0.4% | 全国(中小規模の加工業者) | 長期(4年以上) |

| PFAS不使用コーティングのコンプライアンスコスト | -0.3% | 全国(食品接触用途) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国の輸入政策に連動したリサイクル板紙価格の変動

中国による2018年の混合古紙輸入禁止は東南アジアに波及し、タイの製紙工場に品質の不均一な原料が流入するとともに、混合古紙価格は2017年の1トン当たり60USD超から実質ゼロ近くまで下落した後に反発しました。[2]米国国際貿易委員会(U.S. International Trade Commission)、「中国のリサイクル古紙輸入政策:パート1」、usitc.gov 国内の回収率が先進国の水準に及ばないため、加工業者はコスト変動をヘッジすることが困難な状況にあります。地域のリサイクル工場における最近の生産能力増強により品質格差は縮小しつつありますが、インドネシアにおけるクォータ削減の可能性など政策転換のリスクが価格リスクを高い水準に保っています。タイの大手事業者は3か月分の繊維在庫を確保していますが、薄い運転資本で運営する中小企業は突然の価格急騰を吸収できず、マージンが圧縮されたり生産停止を余儀なくされたりすることがあります。

産業用電力料金の急騰

タイエネルギー規制委員会は2024年に44%の料金引き上げを検討しましたが、輸出競争力を維持するため1キロワット時あたり約4.18バーツ(0.12米ドル)に凍結しました。この猶予は一時的なものであり、計画されているLNG発電および送電網整備は選挙後に上方調整が見込まれます。UV硬化、ホットフォイルスタンピング、空調管理されたダイカット室を稼働させる加工業者は特に影響を受けます。屋上太陽光パネルを設置した企業は消費電力の最大10%を賄い長期的なコスト削減を実現できますが、優遇融資を受けられない企業にとってプロジェクトの回収期間は7年に及びます。このため、エネルギーコストの上昇は今後2年間にわたりタイ折りたたみカートン包装市場の収益性に対する逆風となり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:チップボードの優位性がサステナブルな代替品に直面

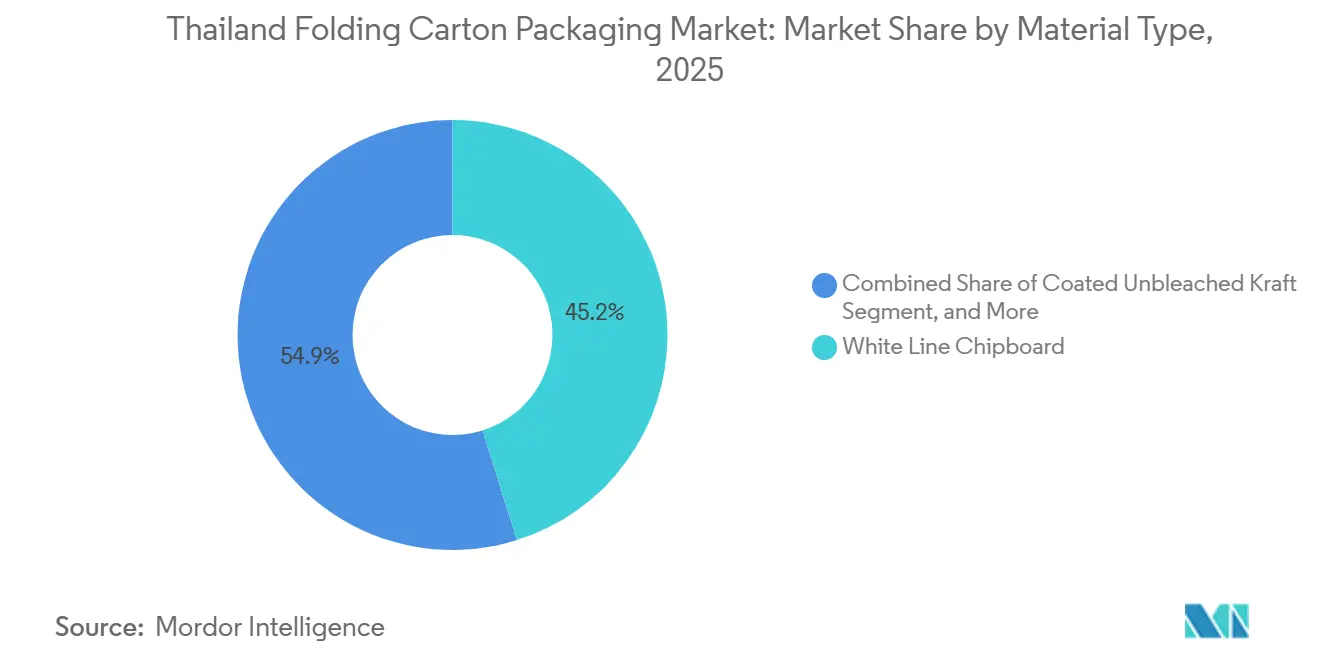

ホワイトラインチップボードは、印刷適性とコスト優位性から2025年のタイ折りたたみカートン包装市場の45.15%を占めました。ブランドは高解像度画像向けにその滑らかな表面を好みすが、小売業者が2030年までにリサイクル原料30%達成を誓約するなか、折りたたみボックスボードは年平均成長率6.51%で成長しています。折りたたみボックスボードの剛性対重量比はゲージダウンを可能にし、CLMV(カンボジア、ラオス、ミャンマー、ベトナム)向けの越境輸送の輸送コストを8~10%削減します。ソリッドブリーチドボードは、明度指標が棚での訴求目標に寄与する化粧品分野でニッチな用途を維持していますが、そのコストの高さが大量採用を制限しています。コーテッドアンブリーチドクラフトボードは、重量部品の耐穿刺性を重視する電子機器輸出業者に支持されています。

酸化アルミニウム(AlOx)蒸着コーティングを組み込んだバリアコーティンググレードは折りたたみボックスボードの機能的上限を引き上げ、ナッツ、チョコレート、粉末飲料向けのマイグレーション安全包装を実現します。SRF Limitedの3台目のBOBSTメタライザー設置は2025年9月にラヨーンで予定されており、ラミネート構造に供給される高バリアフィルムの地域生産量を増加させます。[3]Packaging Strategies、「SRF LimitedがBOBSTの3台目の機械を購入」、packagingstrategies.com これらの素材シフトは、チップボードが取引量を支配しながらも折りたたみボックスボードがタイ折りたたみカートン包装市場においてブランド評価のシェアを獲得するという新たな階層構造の台頭を示しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

印刷技術別:デジタル変革がカスタマイズを加速

オフセット平版印刷は、長尺スナックおよびタバコカートンが引き続き印刷機の稼働を支えることから2025年に51.98%のシェアを維持しましたが、飲料ブランドがTikTokマイクロインフルエンサー向けキャンペーンのパーソナライズを増やすなか、デジタル印刷は年平均成長率6.92%で拡大しています。ハイブリッドラインは静的なベースグラフィックをオフセットユニットで処理し、可変テキストやコードをインクジェットヘッドで処理することで、規模の経済と柔軟性を融合させています。かつてデジタルでは不経済だった3,000~5,000部の印刷ロットは、機器メーカーが提供するクリック課金契約のもとで現在は損益分岐点に達しています。

ISO 12647規格に準拠したカラーマネジメントソフトウェアはデルタE偏を2.0以下に抑え、多国籍バイヤーの要求を満たします。フレキソ印刷は大量インク塗布が求められるクラフトボード野菜箱において引き続き重要な役割を果たし、グラビア印刷は印刷シリンダーが数百万部にわたって償却される免税店向け菓子マルチパックで限定的に使用されています。総じて、技術の多様化により加工業者はタイ折りたたみカートン包装市場に不可欠な多層サービスモデルを提供できる体制が整っています。

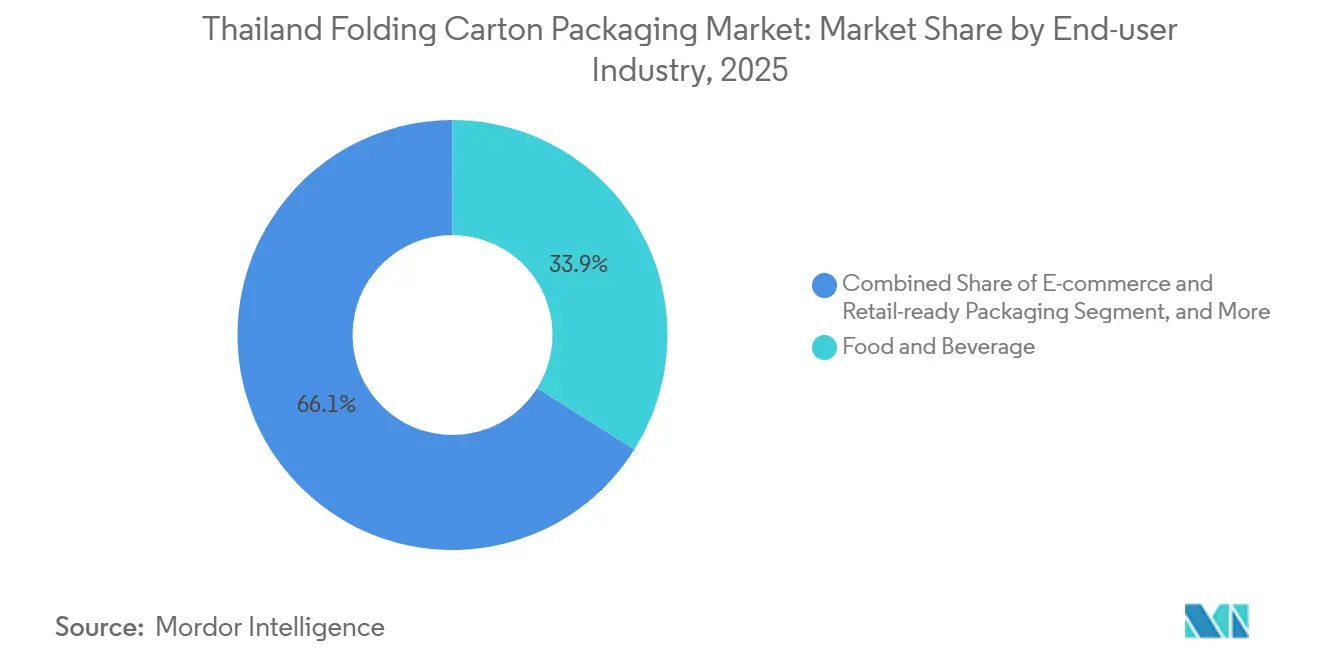

エンドユーザー産業別:食品セクターがプレミアム包装の進を牽引

食品・飲料セグメントは、加工業者がレディトゥイートミール向けの衛生的でブランド中心のカートンを優先したことから、2025年のタイ折りたたみカートン包装市場シェアの33.92%を占めました。利便性重視の個食パック、特にミールキット用インサートが取引量に占める割合を高めています。スーパーマーケットチェーンが課す厳格なトレーサビリティ規則が、価格プレミアムを正当化するデジタル透かしおよび改ざん防止クロージャーへと加工業者を誘導しています。一方、ヘルスケアおよび医薬品は年平均成長率7.63%で最も急成長しているユーザーです。ラヨーンおよびチョンブリでブリスターカード包装を現地化する外資系製薬メーカーはシリアライゼーションと100%印刷欠陥検査を要求し、高速カメラシステムへの投資を促しています。

医療観光客の回復と現地ワクチン充填・仕上げ工場の設備増強に伴い、ヘルスケアカートン向けのタイ折りたたみカートン包装市場はさらに拡大すると予測されています。化粧品・パーソナルケアでは、観光客向けギフト購入がテクスチャードUVラッカーおよびホイルアクセントを支えています。一枚折り技術でラグジュアリーリジッドボックスの外観を再現できる加工業者は追加マージンを獲得しています。タバコセグメントはプレーンパッケージ規制に制約され、ミニマリストなブラウンチップボードへの代替が進んでいますが、依然として価格感応度が高い状況です。全体として、PFAS不使用およびリサイクル原料基材へのセグメント横断的な収束が調達契約を再編し、タイ折りたたみカートン包装市場全体の設備稼働率を安定させる複数年の取引量保証を促しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

東部経済回廊の工場は国内加工能力の約60%を占め、レムチャバン港および発達した製紙工場への近接性を活用しています。タイ投資委員会の税制優遇措置が広東省および福建省からの資本移転を促し、最新の高速オフセットラインを導入しています。[4]タイ投資委員会、「東部経済回廊における投資促進措置」、boi.go.th バンコクは密集したFMCG本社、3PLハブ、および国内最大のEコマースフルフィルメントセンターを擁することから、カートン消費の40%以上を占めています。

観光業が盛んなプーケットおよびチェンマイはパーソナルケアギフトパックの需要に季節的な急増を経験し、北東部のコンケーンは水分バリアカートンを必要とする農産物加工ハブとして台頭しています。デジタル印刷はサムットプラカーンおよびパトゥムターニーに集積しており、熟練オペレーターとサービスエンジニアが容易に確保できます。これらの地域は工業団地への近接性からも恩恵を受け、操業効率を高めています。

地方地域はバンコク圏のメガ工場が製品充填拠点近くで最終接着を行うためのノックダウンブランクを出荷することに依存しており、輸送コストを最適化しています。エコ工業団地向けの政府ゾーニングは廃熱回収ネットワークを統合し、一貫製造の板紙・加工工場のプロセス蒸気コストを削減することで、タイ折りたたみカートン包装市場全体の競争力ある着地コストを維持しています。こうした措置はサステナビリティ目標とも合致し、市場の長期的な持続可能性を高めています。

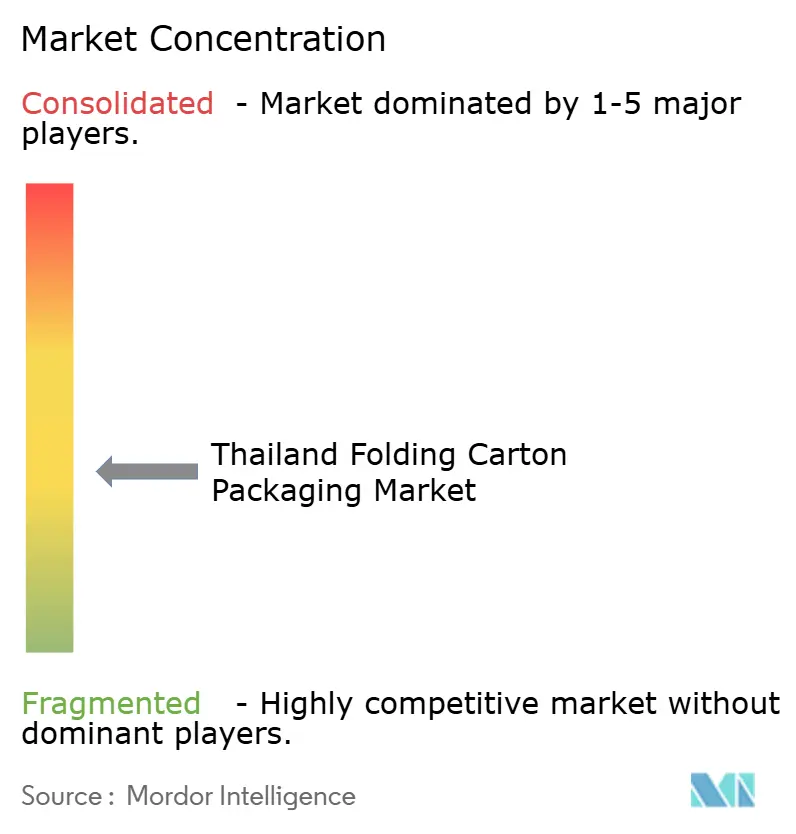

競合環境

市場は中程度に分散しており、上位5社の加工業者が収益の約45%を占め、機動力のある専門業者に機会をもたらしています。サイアムトッパン包装は戦略的合弁事業を通じて印刷機のダウンタイムを最小化し、90%超の稼働率を達成するとともに、高色彩飲料カートンに注力しています。同社はまた、製品差別化を強化するための先進印刷技術の探求も進めています。SCGパッケージングは統合されたパルプ・製紙事業を原材料価格変動に対するバッファーとして活用しています。また、多様なエンドユーザー産業に対応するため製品ポートフォリオの拡充も進めています。

タイコンテナーズグループはゆりかごから揺りかごへの認証を取得することで、小売業者のEPRコミットメントに連動した供給契約を確保しています。さらに同社は、進化する消費者ニーズに対応するためサステナブル包装イノベーションへの投資も行っています。一方、TOPPANホールディングスなどの国際的なプレーヤーは菓子缶向けのグラビアシリンダー技術と先進印刷技術を導入し、大きな技術移転をもたらしています。これらのプレーヤーはまた、グローバルネットワークを活用してタイ市場のニッチセグメントへの浸透を図っています。中小企業は地元スナックメーカー向けにマイクロフルートカートンの迅速な接着サービスを提供することでニッチを開拓していますが、医薬品契約を追求する際に認証取得の課題に直面しています。

シリアライゼーションラインに早期投資した加工業者は、ワクチンメーカーとの複数年契約という形で成果を得ています。こうした投資はまた、医薬品サプライチェーンにおける信頼できるパートナーとしての地位を確立するものでもあります。さらに、こうした進歩により加工業者は厳格な規制要件を満たすことが可能となっています。技術力とコンプライアンス資格は、タイ折りたたみカートン包装業界における競争上のポジショニングの主要な決定要因となりつつあります。これらの要素を重視する企業は、今後数年間において大きな市場優位性と持続的な成長が期待されます。

タイ折りたたみカートン包装産業のリーダー企業

Oji Paper (Thailand) Ltd.

Huhtamaki (Thailand) Ltd.

Tetra Pak (Thailand) Ltd.

Stora Enso (Thailand) Co., Ltd.

Charoen Pokphand Packaging Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:フィッチ・レーティングスはSCGパッケージング・パブリック・カンパニー・リミテッド(SCGP)の国内長期格付けを安定的見通しで「A(タイ)」に確認し、2026年~2027年期のEBITDAが150億~160億バーツ(4億3,000万~4億6,000万米ドル)に回復すると予測しました。

- 2026年1月:ProPak Asiaは2026年版がIMPACTムアントンターニーに移転し、産業ゾーンが拡充されると発表しました。フューチャーフードコーナーおよびエコデザインイノベーションショーケースでは、サステナビリティとネットゼロ目標を重視したタイの包装メーカーおよびオートメーションシステムが展示されます。

- 2025年9月:フリースランドカンピーナ・イングリーディエンツはタイおよび近隣市場向け機能性食品を開発するため、シンガポールに2番目のアジア太平洋地域アプリケーションセンターを開設しました。

- 2025年6月:グリーンベイ・パッケージングはアーカンソー州のクラフトライナーボードミルの拡張に10億米ドルを投じることを表明し、アジアのコンテナボード価格を緩和する可能性のある供給を追加します。

タイ折りたたみカートン包装市場レポートの調査範囲

折りたたみカートン市場は、様々な形状やサイズに折りたたむことができる板紙ベースの包装ソリューションを製造・流通・使用する産業です。本調査の範囲には、タイの折りたたみカートン市場における現在の市場トレンド、成長ドライバー、課題、および機会の分析が含まれます。

タイ折りたたみカートン包装市場レポートは、素材タイプ(ソリッドブリーチドサルフェート、折りたたみボックスボード、コーテッドアンブリーチドクラフト、ホワイトラインチップボード、その他)、印刷技術(平版印刷、フレキソ印刷、デジタル印刷、グラビア印刷、その他)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、家庭用・産業用品、タバコ、Eコマースおよびリテール対応包装、その他)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 食品・飲料 |

| 家庭用品 |

| パーソナルケア・化粧品 |

| ヘルスケア・医薬品 |

| タバコ |

| 電気・ハードウェア |

| ソリッドブリーチドボード(SBB) |

| コーテッドアンブリーチドクラフトボード(CUK) |

| 白裏チップボード(ホワイトラインドチップボード) |

| 折りたたみ板紙(フォールディングボックスボード) |

| オフセットリソグラフィ |

| デジタル(インクジェット/電子写真方式) |

| フレキソグラフィ |

| グラビア |

| その他の印刷技術 |

| エンドユーザー産業別 | 食品・飲料 |

| 家庭用品 | |

| パーソナルケア・化粧品 | |

| ヘルスケア・医薬品 | |

| タバコ | |

| 電気・ハードウェア | |

| 素材タイプ別 | ソリッドブリーチドボード(SBB) |

| コーテッドアンブリーチドクラフトボード(CUK) | |

| 白裏チップボード(ホワイトラインドチップボード) | |

| 折りたたみ板紙(フォールディングボックスボード) | |

| 印刷技術別 | オフセットリソグラフィ |

| デジタル(インクジェット/電子写真方式) | |

| フレキソグラフィ | |

| グラビア | |

| その他の印刷技術 |

レポートで回答される主要な質問

2026年のタイ折りたたみカートン包装市場の規模はどれくらいですか?

市場は2026年に28億1,000万USDに達し、2031年までに37億USDに近づくと予測されています。

最も急速な取引量成長を示すユーザーセグメントはどれですか?

ヘルスケア・医薬品用カートンは、製薬製造の拡大と医療観光を背景に、2031年まで年平均成長率(CAGR)7.63%で拡大しています。

サステナビリティへのコミットメントによってシェアを伸ばしている素材は何ですか?

折りたたみ板紙(フォールディングボックスボード)はリサイクル原料プロファイルがブランドのEPR目標に合致するため、年平均成長率(CAGR)6.51%で拡大しています。

加工業者がデジタル印刷機に投資する理由は何ですか?

デジタル技術により15分のチェンジオーバーが可能になり、最小500ユニットからの実行可能なロット生産が実現し、eコマースおよび季節限定SKUに向けたマスカスタマイゼーションを支援しています。

電力価格はタイの加工業者にどのような影響を与えますか?

1キロワット時あたり4.18バーツ(0.12米ドル)への凍結により短期コストは安定していますが、予想される値上げは今後2年間にわたりエネルギー集約型印刷ラインの利益率を圧迫する可能性があります。

包装のリサイクル適性を再形成する政策は何ですか?

タイの拡大生産者責任(EPR)法案草案は、消費後の包装に対する生産者負担金を段階的に導入し、リサイクル原料の採用と加工業者の統合を促進する予定です。

最終更新日: