インドネシア折りたたみカートン包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

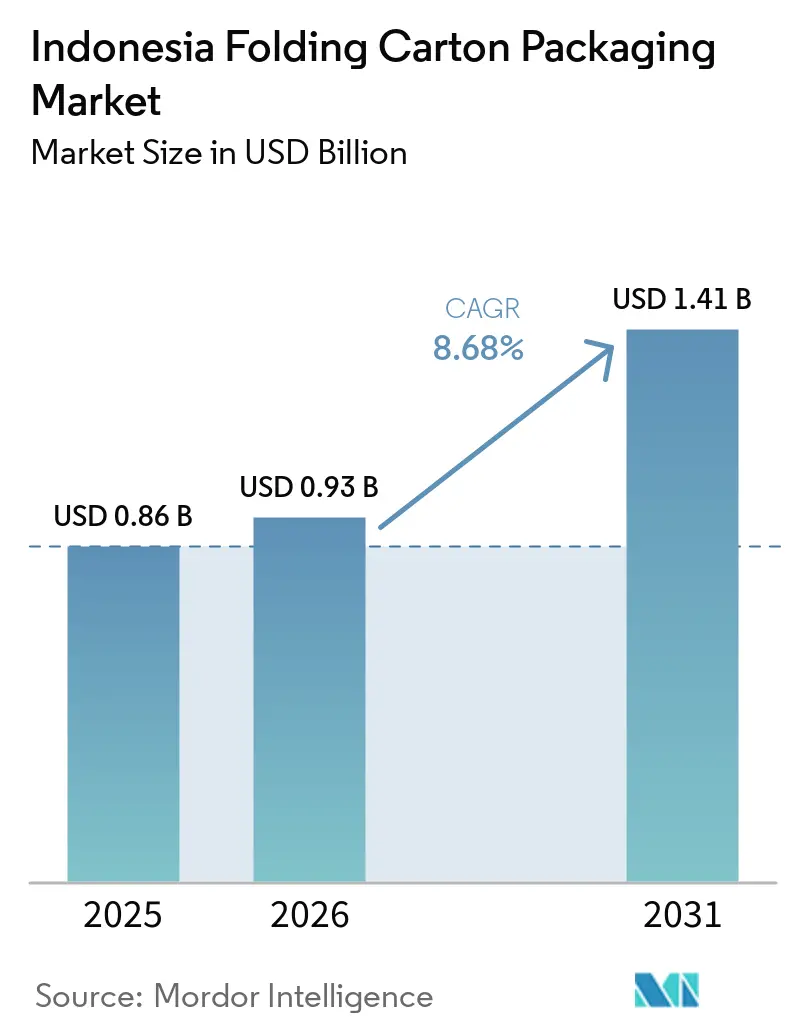

| 基準年の市場規模 (2025) | 0.86 十億米ドル |

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.41 十億米ドル |

| 成長率 (2026 - 2031) | 8.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア折りたたみカートン包装市場分析

インドネシアの折りたたみカートン包装市場規模は2025年に8億6,000万米ドルと評価され、2031年までに14億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.68%で成長する見込みです。インドネシアの折りたたみカートン包装市場は、規制変更、電子商取引の物流、およびブランド経済性に牽引され、調達がフレキシブルフィルムから紙ベースの硬質フォーマットへとシフトするにつれて拡大しています。2億8,500万人の消費者基盤と幅広い製造活動が引き続き包装需要を支えており、2026年2月の産業信頼指数は54.02を記録し、工場生産高および関連するカートン消費の継続的な勢いを示しています。2026年のプラスチックペレット価格ショックも素材比較を変化させており、ポリマーコストの大幅な上昇により、いくつかの包装用途においてペーパーボードへの代替がより現実的になっています。新たな国内ペーパーボード生産能力がローカル供給を改善しており、認証済み基材は食品、ヘルスケア、およびブランド消費財用途においてより重要性を増しています。

主要レポートの要点

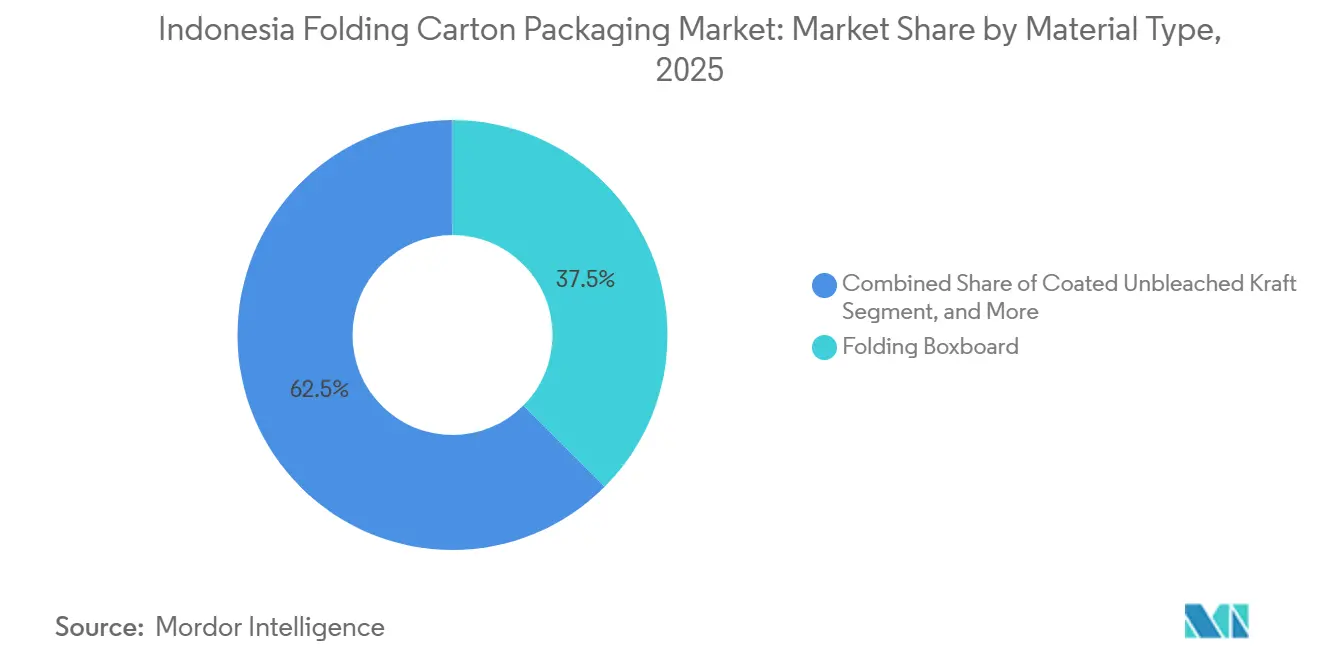

- 素材タイプ別では、折りたたみボックスボードが2025年のインドネシア折りたたみカートン包装市場シェアの37.48%を占めました。

- 印刷技術別では、デジタル印刷のインドネシア折りたたみカートン包装市場規模は2031年までにCAGR 10.93%で成長すると予測されています。

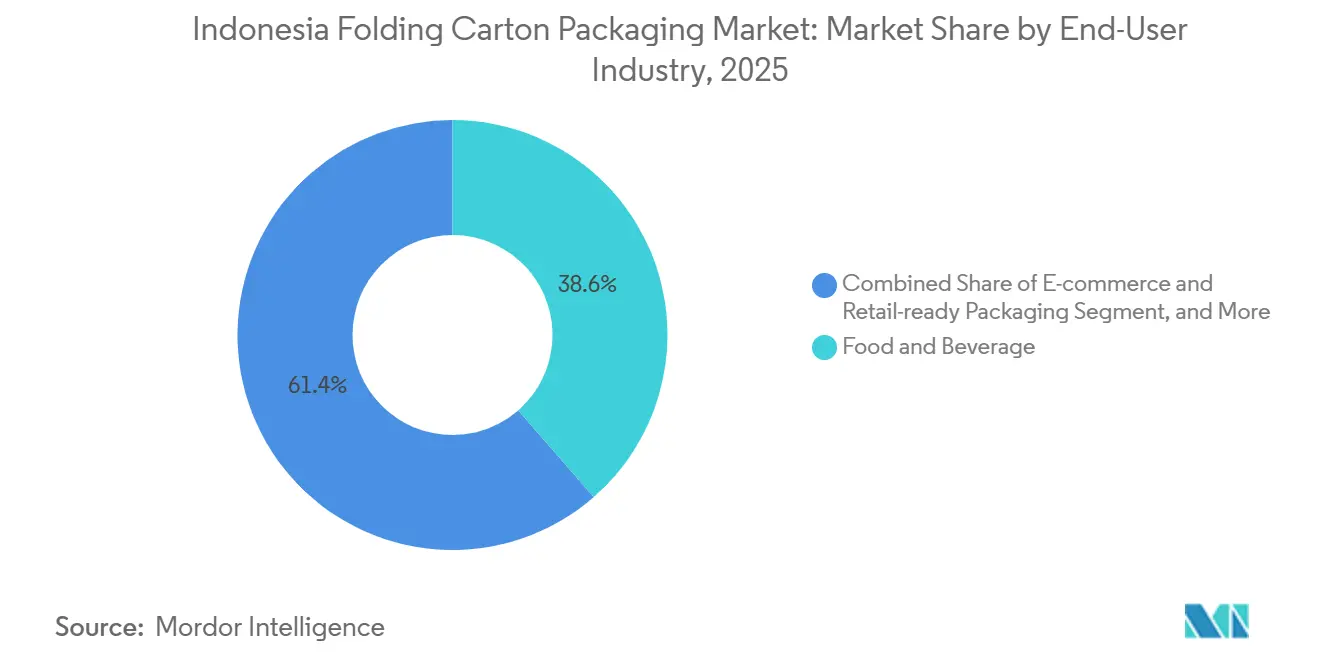

- エンドユーザー産業別では、食品・飲料産業が2025年のインドネシア折りたたみカートン包装市場シェアの38.59%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア折りたたみカートン包装市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子商取引普及の急増による即時出荷対応カートン需要の拡大 | +2.3% | ジャカルタ、スラバヤ、バンドン、メダンでの初期成長を含む全国規模 | 短期(2年以内) |

| 食品安全規制の強化による紙ベース包装の優位性 | +1.8% | 全国規模、ジャワ島および主要輸出志向生産施設でのコンプライアンス集中 | 短期(2年以内) |

| 中間層の購買力向上によるブランド品需要の刺激 | +1.5% | 全国規模、ジャワ島およびバリ島の消費者市場に集中 | 中期(2〜4年) |

| ファストフードレストランおよびテイクアウト文化の拡大 | +1.2% | 全国規模、第2層・第3層市場の地方都市でより速い普及 | 中期(2年~4年) |

| 短納期パーソナライゼーションに向けたデジタル印刷の採用 | +0.8% | アジア太平洋地域のコア、インドネシアの主要都市圏および電子商取引ハブへの波及 | 中期(2〜4年) |

| 国内ペーパーボード生産に対する政府インセンティブ | +0.7% | 全国規模、ジャワ島およびスマトラ島の産業回廊に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース包装量の急増

インドネシアの折りたたみカートン包装市場は、インドネシアのデジタル経済が2025年に1,000億米ドルに迫り、東南アジア最大規模を維持するなど、同国の大規模かつ依然として拡大中のデジタルコマース基盤から直接的な支援を受けています。2025年には電子商取引のGMVが710億米ドルに達し、2026年もオンライン取引活動は主要都市圏と地方都市の双方で拡大を続けています。カートンは現在2つの役割を同時に果たしています。すなわち、輸送中の製品保護と、配送および開封時の視認可能なブランド表面としての役割です。ライブストリーミングコマースはインドネシアのオンラインGMVに占める割合が2022年の5%未満から2025年には約20%に上昇しており、短納期・バージョン対応・カメラ映えする包装がブランドオーナーにとってより重要になっています。J&T Express、JNE、SiCepatが処理する1日の小包流通量は300万個を超えており、耐久性のある外観プレゼンテーションは二次的な包装上の懸念ではなく、製品体験の一部となっています。このため、迅速な納期でデジタル印刷された小売対応パックを提供できるコンバーターは、インドネシア折りたたみカートン包装市場における新規需要のより大きなシェアを獲得できる位置にあります。

構造的二次包装へのハラールラベル義務移行

インドネシアの折りたたみカートン包装市場は、食品接触基材に対するより厳格なコンプライアンス枠組みによっても形成されています。インドネシア工業省は2025年1月24日にPermenperin第6号/2025を発布し、一次食品包装材料として使用される紙および板紙に対してSNI 8218:2024を義務化しました。これは2025年7月24日に発効し、発効日以前に製造または輸入された製品についは2026年7月24日が移行期限となっています。この規制は一次食品包装に使用される複数の紙・板紙グレードを対象としており、コンプライアンスは特殊な要件として扱われるのではなく、標準的な調達決定に直接結びついています。並行して、食品医薬品庁は2025年10月に、紙および板紙を含む包装材料に対して特定移行限度および総合移行限度を設定する改訂食品接触材料規制に関するパブリックコンサルテーションを実施しました。この組み合わせは、認証、試験、およびトレーサビリティにすでに投資している製紙会社およびコンバーターに有利に働きます。これにより、ブランドオーナーはコンプライアンスへのより安全な経路を得ることができます。コンプライアンス対応のFBBおよびSBSグレードに移行する食品・飲料企業は、現行要件を満たすだけでなく、将来の執行リスクも低減できます。このダイナミクスにより、紙ベースのフォーマットはインドネシア折りたたみカートン包装市場においてより持続的な地位を得ることになります。

インドネシアの加工食品輸出の急速な成長

インドネシアの折りたたみカートン包装市場は、家計予算全体での支出成長がより選択的になる中でも、幅広い消費者需要から引き続き恩恵を受けています。最も強い数量支援は、包装食品、市販薬、サプリメント、パーソナルケア用品、その他の手頃なプレミアム商品など、日常的なブランドカテゴリーから来ています。これらのカテゴリーは、高級包装の領域に踏み込むことなく、プレゼンテーション、保護、および単位経済性のバランスを取る二次カートンに依存しているため、重要です。基材コストを管理しながら印刷品質を維持できるメーカーは、最高級カートングレードのみに注力するサプライヤーよりも強い立場にあります。インドネシアはまた、2億8,500万人という大規模な消費者基盤と依然として拡大中の製造セクターに支えられており、ブランド包装製品に対する需要の幅広さを維持するのに役立っています。これにより、インドネシア折りたたみカートン包装市場は、狭いプレミアムニッチではなく、大衆消費と結びついた状態を維持しています。

プラスチック廃棄物削減に向けた政府の推進

インドネシアの折りたたみカートン包装市場は、ファストフードレストランの拡大と幅広いテイクアウト習慣の拡大に牽引された安定した需要を見せています。KFCインドネシアのライセンス運営会社であるPT Fast Food Indonesia Tbkは、2030年までに1,000店舗という長期目標の一環として、2026年にIDR 3,000億(1,840万米ドル)の設備投資でKFCおよびタコベルの新規60店舗の出店を目標としています。マクドナルドインドネシアは2026年4月に300店舗に達し、全国的なフードサービスチェーンが依然として物理的な店舗網を拡大していることを示しています。拡大は、現在の店舗密度が低く、供給の一貫性を維持することがより困難な第2層・第3層都市へと移行しています。これらの市場は多くの場合、より小規模なローカルコンバーターに依存しており、食品接触コンプライアンス、印刷品質、および納期において不均一なパフォーマンスが生じる可能性があります。全国フランチャイズシステムは、ジャワ島だけでなく全地域で同じバーガーボックス、フライカートン、ミールキャリア、プロモーションスリーブを必要としています。したがって、主要都市圏以外でも標準化・認証済みで再現性のあるカートンフォーマットを提供できるコンバーターは、インドネシア折りたたみカートン包装市場においてより明確な成長経路を持っています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 古紙輸入政策の変動性 | -1.5% | 全国規模、リアウおよび西ジャワの製紙工場クラスターに集中 | 短期(2年以内) |

| コスト重視セグメントにおけるフレキシブルプラスチックとの競合 | -1.0% | 全国規模、特に小型消費財および中小零細企業の包装において | 中期(2〜4年) |

| 使用後カートンの回収インフラの不足 | -0.8% | 全国規模、東インドネシアおよび離島でのギャップが最大 | 長期(4年以上) |

| エネルギー価格変動によるコンバーティングコストの上昇 | -0.6% | 全国規模、主にジャワ島のコンバーティング施設において | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

変動する輸入パルプ価格

インドネシアの折りたたみカートン包装市場は、国内の二次繊維回収が単独では製紙工場の要件を満たすには依然として不十分であるため、原材料リスクにさらされ続けています。紙の総輸入額は2024年に34億米ドル、2025年には推定36億米ドルに達し、中国からの輸入増加を受けてインドネシアパルプ・製紙協会はデュプレックスおよび包装紙カテゴリーにおけるアンチダンピング調査を要請しました。[1]Dony Aprian、「国内生産が十分であるにもかかわらず、中国からの紙輸入が急増」、VOI.ID、voi.id これにより、2方向からの価格圧力が生じています。製紙工場は原材料調達の不確実性に直面し、国内メーカーも競合する輸入品の流入に対応しなければなりません。統合型プレーヤーは、より大きな調達規模とボード供給に対するより強い管理力を持つため、この圧力をより効果的に管理できます。小規模コンバーターはより大きなリスクにさらされており、紙の原材料コストのわずかな変動でも、見積価格と受注収益性に迅速に影響を与える可能性があります。ローカル回収システムが拡大するまで、この問題はインドネシアの折りたたみカートン包装市場における繰り返しの足かせとなり続けるでしょう。

フレキシブルプラスチックポーチとの競合

インドネシアの折りたたみカートン包装市場は、棚での存在感や剛性よりも低い単位コストが重視されるカテゴリーにおいて、フレキシブルプラスチックとの競合も続けています。この圧力は、スナック、スパイス、家庭用品の小型包装において最も顕著であり、多くの中小零細企業ブランドは、設置済みの基盤がフィルムベースのフォーマットを中心に構築されていたため、依然としてフィルムベースのフォーマットを好んでいます。中東のサプライチェーン混乱により、プラスチックペレット価格は2026年4月までに2倍になり、コスト差が縮小したことで、いくつかの用途で素材見直しが促されました。それでも、コンバーティングラインは設備投資、技術的変更、および顧客承認なしには改造できないため、切り替えは依然として不均一です。これは、ペーパーボードへの代替が、最もコスト主導型のパックよりも、規制対応またはブランド重視の用途においてより速く進むことを意味します。したがって、フレキシブルフォーマットは、コスト優位性が2026年以前よりも安定していないとしても、インドネシア折りたたみカートン包装市場に対する意味のある阻害要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクルコンテンツが量を確保し、SBSが価値を獲得

折りたたみボックスボードは、2025年の素材タイプ別インドネシア折りたたみカートン包装市場シェアの37.48%を占めました。そのリード的地位は、特に食品、ヘルスケア、パーソナルケアカートンにおいて、剛性、クリーンな印刷再現性、および滑らかな表面が重要な用途から来ています。これらのカテゴリーは外観と構造的信頼性の両方を重視する傾向があり、FBBを幅広いブランド用途において引き続き重要な存在にしています。APRILグループがケリンチペーパーボード工場を稼働させ、23億米ドルを投資してBoardOneおよびSilverPakブランドで年間生産能力120万メトリックトンを達成したことで、国内供給が改善しました。[2]APRILグループ、「ペーパーボード工場、ケリンチ | 再生可能プランテーション繊維 | PEFC認証」、APRILグループ、aprilasia.com この生産能力の追加により、ローカルコンバーターはプレミアムボードへのアクセスが改善され、高仕様カートンの輸入供給への依存度を低減するのに役立っています。

ソリッドブリーチドサルフェートは、白色度、表面品質、および鮮明なグラフィックスが仕様上重要なヘルスケアおよび化粧品包装においてプレミアムな役割を維持しています。その成長は、多くの中堅ブランドオーナーが依然として視覚的品質とコストを比較検討しているため、より経済的なグレードよりも安定しています。コーテッドアンブリーチドクラフトのインドネシア折りたたみカートン包装市場規模は、2026年から2031年にかけてCAGR 10.12%で拡大すると予測されており、最も成長の速い素材タイプとなっています。コーテッドアンブリーチドクラフトは、耐油脂性と強固な構造から恩恵を受けており、耐久性と適切なプレゼンテーションの両方を必要とするファストフードサービスパック、電子商取引輸送パック、その他の用途に有用です。APPグループが2025年5月にSinar Vanda Hi-Brite C1Sを発売し、92の白色度で10〜20%高い歩留まりを提供したことは、インドネシアの製紙会社がコスト規律を犠牲にすることなく、プレミアムペーパーボード要件に向けた製品開発に依然として投資していることを示しています。

注記: 個別セグメントのシェアはレポート購入後に利用可能

カートンスタイル別:スリーブデザインが加速するが、ストレート・タック・エンドが優位を維持

平版印刷は2025年の印刷技術別収益の43.26%を占めました。そのリード的地位は、長期生産ラインの経済性を反映しており、版コストを大量の注文量に分散させることができ、時間をかけた色の一貫性が重要です。食品・飲料、タバコ、パーソナルケアカートンは、特に同じデザインが広範な全国流通で繰り返される場合、多くの主流プログラムでこのモデルに依然として適合しています。フレキソ印刷は、速度と基材の柔軟性が最も細かいグラフィック詳細よりも重要な場合がある小売対応および段ボール隣接フォーマットにおいて重要な役割を築いています。グラビア印刷は、精密な色合わせやメタリック効果を必要とするより狭いプレミアム用途に引き続き関連していますが、その初期費用のため、ほとんどの短納期作業からは除外されています。

デジタル印刷のインドネシア折りたたみカートン包装市場は、2031年までにCAGR 10.93%で拡大すると予測されており、最も成長の速い印刷フォーマットとなっています。このペースは、ブランドオーナーが包装を使用する方法の変化を反映しており、より頻繁なデザイン刷新、より小さなバッチ、およびより迅速なプロモーション対応を求めています。デジタル印刷機は、長い平版印刷ランに適さない電子商取引キャンペーン、季節限定発売、ライブストリーミングコマースパック、および限定版ファストフードレストランプログラムにとってより魅力的になっています。デジタルカートン作業の商業的魅力は、2026年4月のジャカルタでのセミナーで強調され、折りたたみカートンはデジタル印刷投資とブランド主導のカスタマイゼーションにとって最も有望な分野の一つとして取り上げられました。

最終ユーザー産業別:ヘルスケアが相対的成長で食品・飲料を上回る

食品・飲料は2025年のインドネシア折りたたみカートン包装市場規模の38.59%を占めました。このセグメントは、包装食品、飲料、テイクアウト用途が現代小売、コンビニエンスチャネル、フードサービス全体で安定した繰り返し数量を生み出すため、主要な需要の支柱であり続けています。規制上の支援もここでは重要であり、インドネシアはPermenperin第6号/2025に基づき、一次食品包装として使用される紙および板紙に対してSNI 8218:2024コンプライアンスを義務化しました。ヘルスケアおよび医薬品は、パフォーマンスとコンプライアンスが最低コストよりも重要であるため、SBSおよびFBBが重要であり続ける安定した仕様主導のセグメントを形成しています。パーソナルケアおよび化粧品も、特に現代小売およびオンラインチャネルで販売されるスキンケアおよびヘアケアにおいて、視覚的プレゼンテーションが製品価値の一部であり続けることから、より多くの貢献をしています。

電子商取引および小売対応包装は、2026年から2031年にかけてCAGR 11.57%で成長すると予測されており、最も成長の速いエンドユーザーグループとなっています。この上昇は、大規模なデジタルコマース基盤、より強い小包移動、および輸送サポートとブランドプレゼンテーションの両方を提供するカートンフォーマットの必要性と一致しています。電気・電子機器は、保護と棚での外観が単一のパックに組み合わされた小売グレードの二次包装を主にカートンに使用しています。タバコは成熟した貢献者であり続けていますが、物品税の変更と無地包装に関する議論が時間をかけて包装の上昇余地を制限する可能性があるため、成長はより制約されています。家庭用・産業用品は引き続きよりコスト主導型のボード構造に依存しており、そのカートン需要は消費者支出と調達規律の変化にさらされやすくなっています。

注記: 個別セグメントのシェアはレポート購入後に利用可能

印刷技術別:デジタル出力がショートラン経済を再定義

フレキソグラフィーは、中〜長期ランにおけるスピード、コスト、インクカバレッジの良好なバランスから、2025年のインドネシア折りたたみカートン包装市場の38.02%のシェアを維持しました。ジャワに設置された2メートル幅のプレスは、1SKUあたり四半期ごとに数百万インプレッションを必要とする全国ブランドにサービスを提供します。

8.03%のCAGRで拡大するデジタル印刷は、マイクロSMEの化粧品および職人的スナック生産者の間で一般的な5,000ユニット未満の注文の収益性曲線を再構築しています。インラインの可変データにより、消費者エンゲージメントと偽造防止追跡のための個別QRコードが可能になります。ハイブリッドワークフローは、フレキソ事前印刷とデジタル版の変更を組み合わせてダウンタイムを最小化し、技術的収束を示しています。オフセット・リソグラフィーはプレミアム菓子とギフトセットでのポジションを維持し、グラビアおよびスクリーンプロセスは触覚的な仕上げが棚での存在感を差別化するニッチなワニスとエンボス効果を占めています。

競合環境

インドネシア折りたたみカートン包装市場は、より分散した下流コンバーティング基盤を持つ2層の競争構造を有しています。APPグループ(PT Indah Kiat Pulp and Paper TbkおよびPT Pabrik Kertas Tjiwi Kimia Tbkを通じて)、APRILグループ(PT Riau Andalan Paperboard Internationalを通じて)、およびPuraグループが国内ペーパーボード供給において最も強い地位を占めています。コンバーティング層は、多くの中小規模事業者が原材料供給の管理ではなく、価格、リードタイム、および顧客サービスで競合しているため、はるかに集中度が低くなっています。これにより、ボードへのアクセス、認証準備、および納品の一貫性が主要な生産能力と同様に重要な市場が生まれています。また、インドネシアの折りたたみカートン包装市場は、基材レベルでは集中しているように見えながら、コンバーターレベルでは高度に競争的であり続けることを意味しています。

PT Indah Kiatは、2026年2月にカラワンで新しい2,000 TPDのOCCラインを稼働させ、シーメンスおよびABBのAIベースの品質管理システムによって支援されることで、その地位を強化しました。このプロジェクトは年間約70万メトリックトンのリサイクル繊維生産能力を追加し、コスト管理を改善するとともに、古紙輸入の変動に対するより大きな保護を同社に提供しています。APRILのケリンチペーパーボード工場も、23億米ドルの投資と年間120万メトリックトンの生産能力でインドネシアおよび輸出市場のプレミアム折りたたみボックスボード需要を対象として、国内ボードの入手可能性を強化しています。これらのような大規模な製紙会社主導の動きは、特に顧客がボードへの安定したアクセスと信頼性の高いコンプライアンスサポートを必要とする場合、独立系コンバーターの競争基準を引き上げています。

Puraグループも自社のポジションを再構築しており、2025年の5つの統合産業ソリューションへの変革は、従来のコンバーションを超えてより広い包装・印刷プラットフォームへの幅広い推進を示しています。[3]Puraグループ、「Puraグループの変革と5つの将来の統合産業ソリューションについて」、Puraグループ、puragroup.com ホワイトスペースの機会は、医薬品グレードカートン、電子商取引向けデジタル短納期ジョブ、および第2層・第3層都市の需要を中心に構築された地域サービスモデルにおいて最も強くなっています。コンプライアンス能力、より短いリードタイム、および小ロット印刷の柔軟性を組み合わせることができるコンバーターは、大量の年間プログラムに依存する古い平版印刷ビジネスモデルに圧力をかけ始めています。したがって、インドネシア折りたたみカートン包装市場は競争的であり続ける可能性が高いですが、優位性はより強い統合、より速い対応、および変化する顧客仕様へのより良い整合性を持つサプライヤーへと移行しています。

インドネシア折りたたみカートン包装産業のリーダー企業

PT. Amcor Flexibles Indonesia

Tetra Pak International S.A.

Asia Pulp & Paper (APP) Group

PT Graphic Packaging International Indonesia

Mayr-Melnhof Karton AG

- *免責事項:主要選手の並び順不同

地理分析

ジャワ島は2026年のインドネシア折りたたみカートン包装市場の中核地域であり続け、コンバーティング活動はジャカルタ首都圏、スラバヤ、スマランを中心に展開されています。上流の製紙工場生産能力は、特にリアウおよびバンテンのスマトラ島に集中しており、ボード生産とカートンコンバーションが常に同じ物流回廊に位置するわけではありません。この分離により、より平坦な国内包装システムでは見えにくい島間輸送コストとリードタイムの摩擦が生じています。PT Indah Kiat Pulp and Paper Tbkの西ジャワ州カラワン工場の立ち上げ加速がこの方程式の一部を変えており、同サイトは白色および茶色の紙の年間合計生産能力240万メトリックトンを有し、2026年の稼働率60%から2027年には85〜90%に移行することが期待されています。[4]ANDRITZグループ、「Indah KiatがインドネシアでANDRITZの新しい大容量OCCラインおよび残渣処理システムを稼働」、ANDRITZグループ、andritz.com ジャワ島のコンバーティング基盤に近い供給は、ボードの入手可能性を改善し、インドネシア折りたたみカートン包装市場内の構造的な輸送上の不利の一部を軽減するはずです。

北スマトラ、スラウェシ、東カリマンタンなどの離島地域は、依然としてカートン採用の初期段階にあり、多くのユーザーがフレキシブル包装またはジャワ島のサプライヤーからの出荷により大きく依存しています。現代小売、ファストフードレストランの拡大、およびブランドFMCG流通が主要な島を超えて標準化された包装要件を推進するにつれて、需要は現在拡大しています。現在のインドネシアのファストフードレストランの店舗の約70%が第2層・第3層都市に存在しないという事実は、最大の都市圏以外でのフードサービスカートン需要にどれだけの余地が残っているかを示しています。ブランドがこれらの地域にさらに進出するにつれて、より長い輸送ルートとより変動しやすい取り扱い条件に耐えられるパックにより高い価値を置くようになっています。

インドネシアのより広いパルプ・製紙基盤も、同国にASEAN内での異なる地位を与えています。同国は2025年に年間紙生産能力2,537万メトリックトンを持つ113社を有し、世界第6位にランクされています。この供給の深さにより、ローカルコンバーターは輸入ボードへの依存度が高い市場よりも有利な立場にあり、地域物流チェーンに結びついた輸出志向のコンバーションの事例を支持しています。インドネシアがINNOPROM 2026のパートナー国であることも、政府が国内のパルプ・製紙能力を海外の産業回廊に積極的に提示していることを示しています。これにより、インドネシア折りたたみカートン包装市場の地域的な関連性が国内需要だけを超えて強化されています。

最近の産業動向

- 2026年5月:PuraグループはMIFPビジネスユニットを通じて東南アジア全域での医薬品包装イノベーションを推進し、医薬品およびFMCGブランド向けに高度なグラビア印刷および偽造防止ホログラフィックソリューションを備えたプレミアムフレキシブルおよびリジッド包装を提供し、統合包装プラットフォームとしての地位を強化しました。

- 2026年4月:インドネシア工業省は、中東のサプライチェーン混乱によるプラスチックペレット価格の2倍化を受けて、紙、ガラス、金属フォーマットへの包装多様化を正式に求めました。

- 2026年2月:PT Indah Kiat Pulp and Paper Tbk(APPグループ)は、西ジャワ州カラワン工場において、ANDRITZが供給しシーメンスおよびABBによるAIベースの品質管理を備えた先進的な2,000 TPD OCCリサイクルラインを稼働させ、1億5,000万米ドルの投資でコンテナボードおよび包装生産向けに年間70万メトリックトンのリサイクル繊維生産能力を追加しました。

- 2025年12月:Puraグループは、フレキソ印刷およびオフセット印刷技術によるプレミアムカードボードボックスを製造する商業印刷ソリューションを含む5つの統合産業ソリューションへの変革を発表し、従来の包装コンバーターから垂直統合型包装・技術プラットフォームへの戦略的再方向付けを示しました。

インドネシア折りたたみカートン包装市場レポートの範囲

本レポートの範囲は、インドネシアにおける折りたたみカートン市場の分析を対象としています。折りたたみカートンは、様々な産業で広く使用されている紙ベースの包装ソリューションです。これらのカートンは軽量で、リサイクル可能で、カスタマイズ可能であり、包装の好ましい選択肢となっています。本レポートは市場トレンド、成長ドライバー、課題、および機会を検討し、現在の市場ダイナミクスと将来の見通しに関する洞察を提供しています。

インドネシア折りたたみカートン包装市場レポートは、素材タイプ(ソリッドブリーチドサルフェート、折りたたみボックスボード、コーテッドアンブリーチドクラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(平版印刷、フレキソ印刷、デジタル印刷、グラビア印刷、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子機器、家庭用・産業用品、タバコ、電子商取引および小売対応包装、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ソリッド・ブリーチド・サルフェート(SBS) |

| コーテッド・アンブリーチド・クラフト(CUK) |

| 折りたたみボックスボード(FBB) |

| ホワイトライン・チップボード(WLC) |

| リサイクルペーパーボード |

| ストレート・タック・エンド |

| リバース・タック・エンド |

| ロックボトム |

| クラッシュボトム |

| スリーブカートン |

| ゲーブルトップ |

| その他のカートンスタイル |

| 食品・飲料 |

| ヘルスケア |

| 化粧品・パーソナルケア |

| 産業用 |

| その他の最終ユーザー産業 |

| オフセット・リソグラフィー |

| フレキソグラフィー |

| グラビア |

| デジタル印刷 |

| スクリーン印刷 |

| その他の印刷技術 |

| 素材タイプ別 | ソリッド・ブリーチド・サルフェート(SBS) |

| コーテッド・アンブリーチド・クラフト(CUK) | |

| 折りたたみボックスボード(FBB) | |

| ホワイトライン・チップボード(WLC) | |

| リサイクルペーパーボード | |

| カートンスタイル別 | ストレート・タック・エンド |

| リバース・タック・エンド | |

| ロックボトム | |

| クラッシュボトム | |

| スリーブカートン | |

| ゲーブルトップ | |

| その他のカートンスタイル | |

| 最終ユーザー産業別 | 食品・飲料 |

| ヘルスケア | |

| 化粧品・パーソナルケア | |

| 産業用 | |

| その他の最終ユーザー産業 | |

| 印刷技術別 | オフセット・リソグラフィー |

| フレキソグラフィー | |

| グラビア | |

| デジタル印刷 | |

| スクリーン印刷 | |

| その他の印刷技術 |

レポートで回答される主要な質問

インドネシア折りたたみカートン包装需要の現在および予測金額はいくらですか?

このセクターは2025年に8億6,000万米ドルと評価され、2026年から2031年のCAGR 8.68%で2031年までに14億1,000万米ドルに達すると予測されています。

現在インドネシアでカートン使用を最も牽引しているものは何ですか?

最も強い需要ドライバーは、電子商取引の拡大、より厳格な食品接触規制、プラスチック原材料コストの上昇、および主要都市と地方都市全体でのファストフードレストランの幅広い成長です。

インドネシアでカートン使用をリードしている素材タイプはどれですか?

折りたたみボックスボードは、食品、ヘルスケア、パーソナルケア包装に依然として適しているため、2025年に37.48%のシェアで素材需要をリードしました。

最も速く拡大しているエンドユーザーカテゴリーはどれですか?

電子商取引および小売対応包装は、2031年までにCAGR 11.57%が期待される最も成長の速いエンドユーザーグループです。

デジタル印刷がカートンにおいてより重要になっているのはなぜですか?

デジタル印刷は、ブランドオーナーが短納期、より速いデザイン変更、およびプロモーションおよびオンライン主導のキャンペーンへのより良いサポートを求めているため、CAGR 10.93%で成長すると予測されています。

地理的条件はインドネシア全体の供給と需要をどのように形成していますか?

ジャワ島は主要なコンバーティングハブであり続け、スマトラ島とバンテンが主要な製紙工場生産能力を保有しており、ファストフードレストラン、FMCG、および現代小売が地方都市に深く進出するにつれて離島の需要が増加しています。

最終更新日: