スマートパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

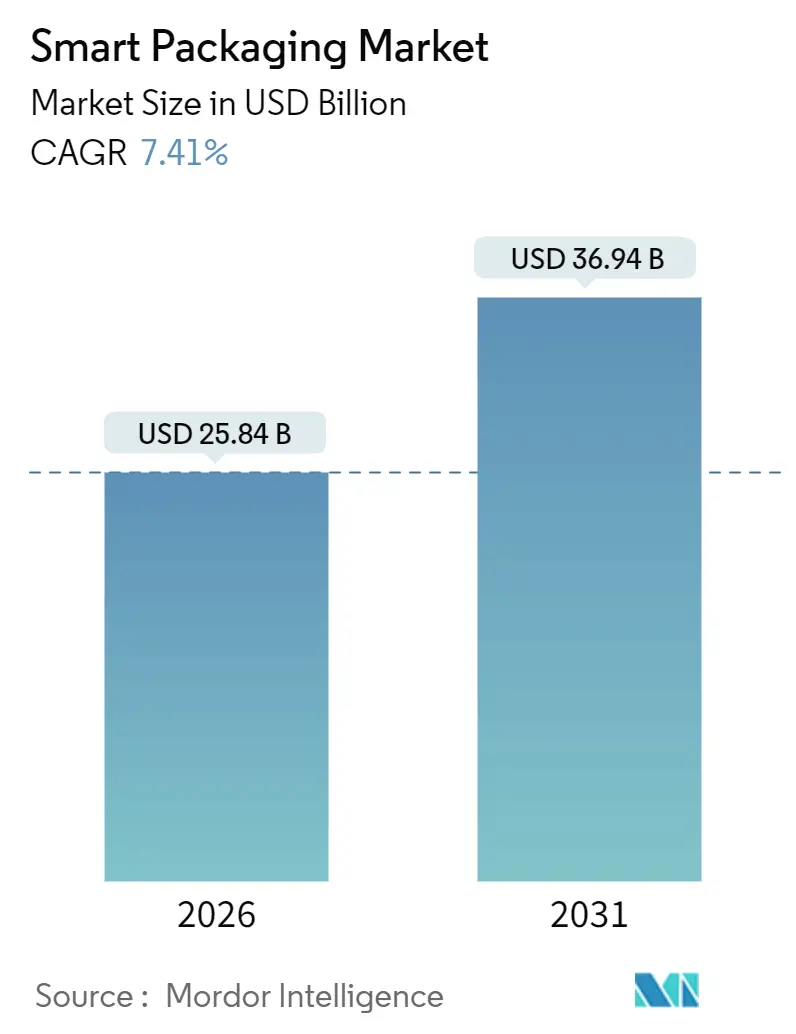

| 市場規模 (2026) | 25.84 十億米ドル |

| 市場規模 (2031) | 36.94 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

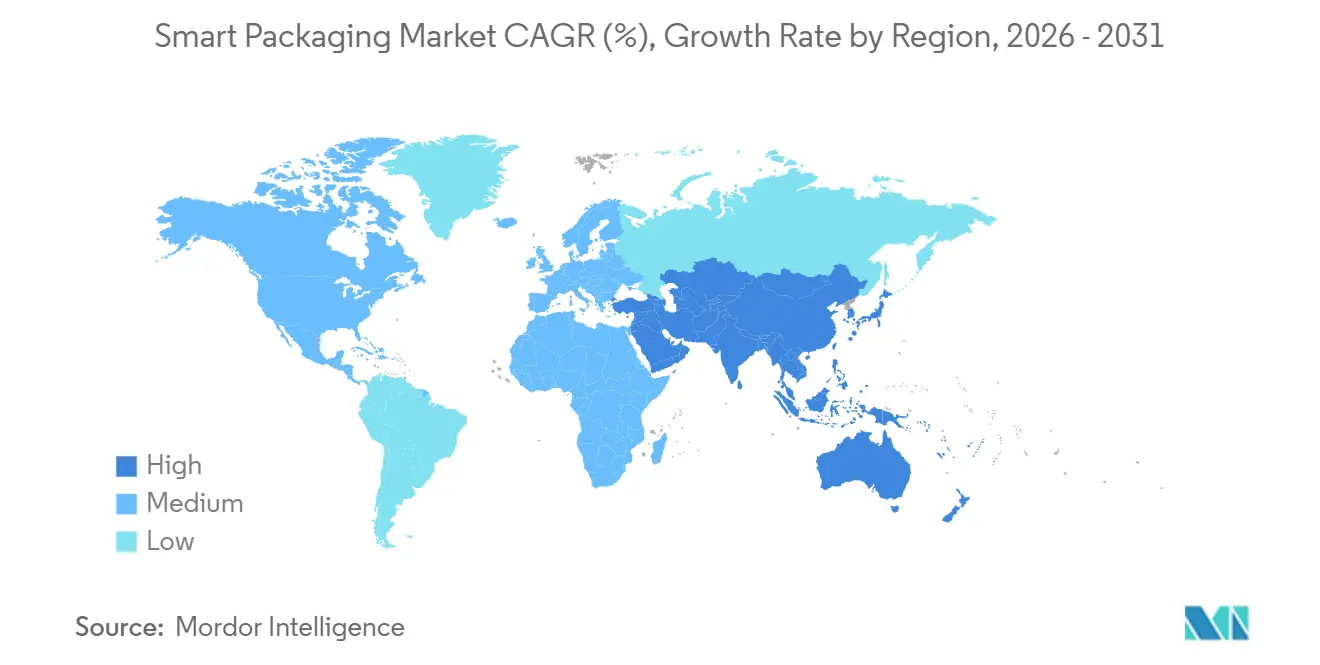

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートパッケージング市場分析

スマートパッケージング市場規模は2026年に250億8,400万米ドルに達し、予測期間中に7.41%のCAGRを反映して2031年までに369億4,000万米ドルに達する見込みです。現在のスマートパッケージング市場規模は、印刷エレクトロニクス、抗菌コーティング、IoT接続が、デジタル化されたサプライチェーン全体においてパッケージをアクティブなデータポイントとして再定義しつつある様子を示しています。オンライン食料品における賞味期限延長フィルムへの安定した需要、RFIDタグコストの低下、および医薬品における序列化規制が相まって成長の勢いを強めています。並行して、欧州の循環経済規制、中国の低温流通近代化、および北米小売におけるアイテムレベルの在庫戦略が、テクノロジーベンダーの対応可能なベースを拡大しています。ブランド各社はまた、ファーストパーティの消費者インサイトへの入口として接続パックを位置付けており、ブラウザクッキーが廃止される中でその優位性はますます重要になっています。

レポートの主要ポイント

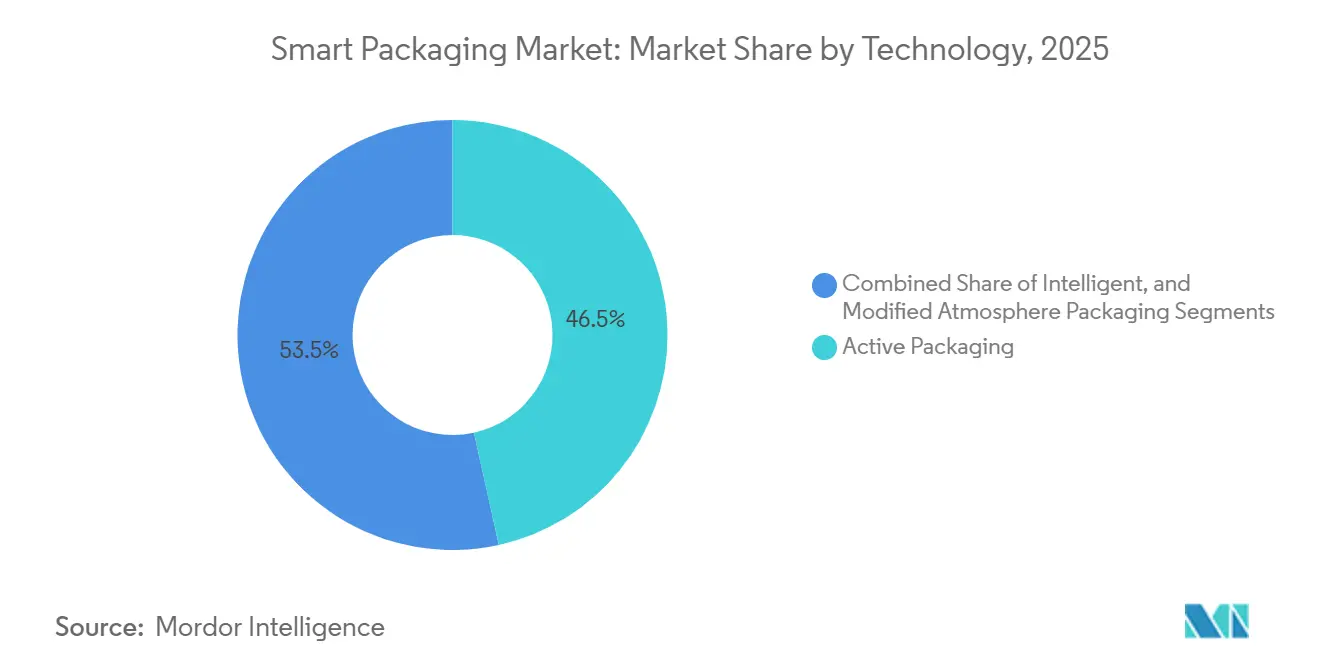

- 技術別では、アクティブフォーマットが2025年にスマートパッケージング市場シェアの46.54%をリードし、インテリジェントフォーマットは2031年にかけて最速の9.23%CAGRで成長する軌道にあります。

- 材料別では、プラスチックが2025年にスマートパッケージング市場規模の42.43%のシェアを占め、生分解性ポリマーが2026年から2031年にかけて最も高い8.43%CAGRを記録すると予測されています。

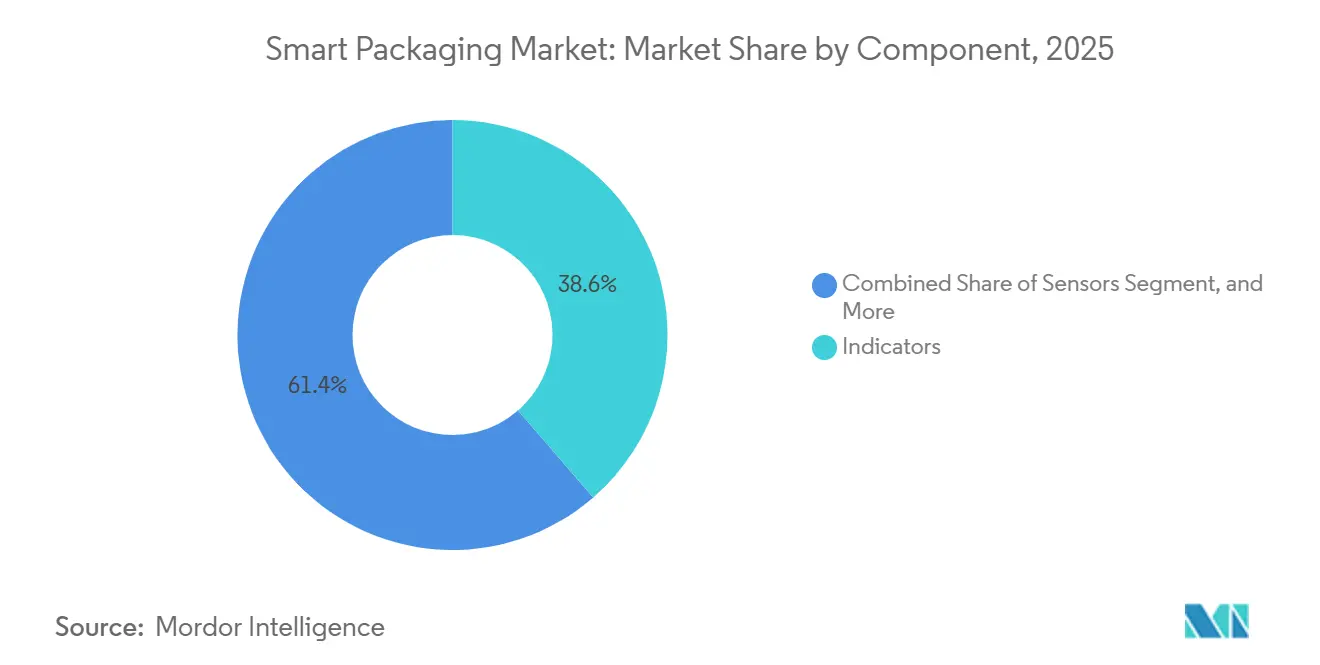

- コンポーネント別では、インジケーターが2025年に38.64%の収益を占め、センサーは2031年にかけて8.83%CAGRを追跡しています。

- エンドユーザー別では、食品が2025年の需要の28.76%を占め、医薬品は2031年までに8.76%CAGRで拡大する見込みです。

- 地域別では、北米が2025年に39.74%の収益シェアで最大の地域貢献者であり続け、アジア太平洋地域は2031年にかけて最速の9.76%CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スマートパッケージング世界市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 印刷エレクトロニクスの進歩による費用対効果の高いRFIDおよびNFCタグの実現 | +1.2% | 北米およびアジア太平洋地域での早期普及を伴うグローバル | 中期(2〜4年) |

| Eコマース低温サプライチェーンにおけるリアルタイム食品品質モニタリングへの需要増加 | +1.5% | 北米、欧州、および都市部アジア太平洋地域 | 短期(2年以内) |

| 医薬品サプライチェーンにおける厳格な偽造防止規制 | +1.3% | 北米、欧州(南米および中東への波及あり) | 長期(4年以上) |

| 鮮度インジケーターを統合したサステナブルパッケージングに対する消費者の志向 | +0.9% | 欧州、北米、およびオーストラリア | 中期(2〜4年) |

| CPGブランドによるIoT対応パッケージングの採用(消費者直接エンゲージメント向け) | +1.0% | 北米、西欧、および日本 | 中期(2〜4年) |

| 組み込み型インテリジェントパッケージングを必要とするスマートリテールシェルフの急速な普及 | +0.8% | 北米、欧州、およびアジア太平洋地域の一部主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

印刷エレクトロニクスの進歩による費用対効果の高いRFIDおよびNFCタグの実現

柔軟性プラスチック上への導電性インクのロールツーロール印刷により、タグあたりのコストは2024年以降およそ60%削減され、パッシブRFIDは小売業者がアイテムレベルのトラッキングに適切とみなす0.05米ドルの閾値を下回るようになりました。[1]Pragmatic Semiconductor、「フレックスICプラットフォーム」、pragmaticsemi.com これにより生まれた経済性により、アパレル、化粧品、さらには中価格帯の日用消費財においても、リアルタイムの在庫ダッシュボードに情報を供給する固有の識別子を付与することが可能となっています。印刷回路は現在、標準的なフレキソ印刷温度に耐えられるため、コンバーターはグラフィック印刷と同じプレスパスでアンテナを追加でき、二次組立工程を省略できます。スマートフォンから電力を得るNFCタグは、医薬品ブリスターパックに統合されて原産地の認証を行い、服薬リマインダーアプリを起動する用途に使われており、このアプローチは2025年に欧州連合の複数の市場に展開される予定です。[2]Avery Dennison Corporation、「インテリジェントラベルソリューション」、averydennison.com 高級スピリッツメーカーもNFCチップに暗号化されたバッチデータを組み込み、消費者に直接検証パスを提供することで横流しを防止し、ブランドエンゲージメントを高めています。

Eコマース低温サプライチェーンにおけるリアルタイム食品品質モニタリングへの需要増加

玄関先への食料品配送により、ラストマイルの温度管理のギャップが明らかになりました。2025年の研究では、冷蔵配送の12%が4°Cを30分以上超過し、腐敗リスクが加速することが示されました。[3]米国農務省、「食品安全と低温サプライチェーン」、usda.gov 色変化式時間温度ラベルにより、消費者は品質が損なわれた商品を拒否できるようになり、小売業者の責任を軽減し廃棄物を削減しています。あるソリューションでは改変雰囲気トレイにCO₂センサーを組み込み、倉庫システムにアラートを送信することで、オペレーターがリスクのある在庫を近隣店舗に迂回させられるようになっています。低温サプライチェーンプロバイダーはこれらのセンサーをブロックチェーン台帳と連携させ、規制当局や保険会社を支援する不変の温度記録を作成するケースが増えています。このアプローチはバイオロジクスの流通で実証済みであり、高マージンのタンパク質食品やオーガニック農産物にも拡大しつつあります。

医薬品サプライチェーンにおける厳格な偽造防止規制

米国医薬品サプライチェーン安全法(DSCSA)の完全施行により、すべての処方箋パッケージに各引き渡し時に検証される固有のシリアル化コードの付与が義務付けられています。欧州では偽造医薬品指令が並行した枠組みを確立しており、2025年末までに90億を超えるパックが集中型ハブを通じて認証されました。[4]欧州医薬品庁、「偽造医薬品指令」、ema.europa.eu インドは医薬品・化粧品規則を改正し、スケジュールH薬品のトラック&トレースを義務化したことで、地元メーカーはRFID対応カートンへの移行を迫られています。コンプライアンス要求は、2Dバーコードの印刷、RFIDの組み込み、改ざん防止クロージャーを同一ライン上で行えるコンバーターへの安定した需要を生み出しています。リーダーおよびクラウドプラットフォームを提供するテクノロジーベンダーは、ライフサイエンスクライアントからの収益増加を報告しています。

鮮度インジケーターを統合したサステナブルパッケージングに対する消費者の志向

2025年の調査では、欧州の消費者が生分解性と視覚的な腐敗サインを組み合わせたパックに対して7%のプレミアムを支払う意思があることが明らかになりました。ソリューションには、pH感応性染料を注入したポリ乳酸フィルムや、EN 13432堆肥化規格を満たす水性鮮度インクを施した板紙トレイなどが含まれます。多層複合ラミネートを排除することで、これらのパックは手動分別なしに産業用堆肥化ラインをスムーズに通過し、循環経済目標の達成に貢献します。ブランド各社はカーボンフットプリントダッシュボードにリンクするQRコードを追加しており、この透明性機能は2025年にアイスクリーム製品で試験導入されました。2026年の採択が予定されている欧州包装・包装廃棄物規制(改正版)は、2030年までにリサイクル可能性または堆肥化可能性を義務化する見込みであり、単一基材型インテリジェントラベルへの投資を後押しします。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートパッケージング生産ラインの高い初期設備投資 | -0.7% | 新興アジア太平洋地域および南米に特に深刻な影響を与えるグローバル | 短期(2年以内) |

| 多材料アクティブパッケージングのリサイクルインフラの不足 | -0.5% | 北米および発展途上アジアに特に深刻なグローバル | 中期(2〜4年) |

| 接続型パッケージングを通じた消費者データ収集に関するプライバシーへの懸念 | -0.3% | 欧州、北米、およびオーストラリア | 中期(2〜4年) |

| センサーベースパッケージングにおけるグローバルな相互運用性標準の不在 | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートパッケージング生産ラインの高い初期設備投資

押し出しラインへのセンサー堆積およびチップ配置ステーションの後付けは、1サイトあたり1,500万米ドルを超えることが多く、中小規模のコンバーターにとっては参入障壁となっています。受注量が季節的に変動する場合、投資回収期間が延び、一部の新興市場では損益分岐点が6年を超えることもあります。急速な技術革新は技術陳腐化リスクも引き起こし、2024年に導入した設備は次世代フレキシブル回路が主流になる前に償却されきれない可能性があります。機械メーカーによるエクイップメント・アズ・ア・サービス契約は初期費用を軽減しますが、商業融資エコシステムが未整備で為替変動リスクが高い地域では普及が限られています。

多材料アクティブパッケージングのリサイクルインフラの不足

バリアフィルム、センサー層、紙を接合したハイブリッド構造は、光学式選別機を混乱させることが多く、残留廃棄物流に流入してフランスやドイツの拡大生産者責任費用を悪化させています。酵素的層間剥離のパイロットプロジェクトは有望であり、あるプロセスではRFIDタグを付けたPETフィルムの接着層を溶解することに成功しましたが、地方自治体と産業界のパートナーシップが整うまでは、ごく一部の都市を除いて商業展開が遅れています。アジア太平洋地域はインフラ格差がより深刻であり、インフォーマルなピッカーネットワークはインテリジェント層を分別できず、埋め立て地への漏出につながっています。一部のブランドは現在、印刷センサーを備えた単一材料ポリエチレンポーチを採用し、バリア性能をリサイクル可能性と引き換えにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:アクティブフォーマットがリード、インテリジェントの勢いが増す

アクティブフォーマットは2025年にスマートパッケージング市場シェアの46.54%を占め、食肉およびベーカリーチャネルで腐敗を抑制する酸素吸収剤および抗菌フィルムが牽引しました。インテリジェントソリューションは低コストRFIDとリアルタイム在庫インサイトへの需要に支えられ、9.23%のCAGRを記録する見込みです。改変雰囲気包装は両カテゴリーの橋渡しをし、データ取得なしで賞味期限延長を実現し、設備刷新に慎重な中堅プロセッサーに引き続き人気があります。2025年に発売された、酸素吸収と色変化型熟度インジケーターを融合したデュアルファンクションフィルムは、コンバーターが複層機能をアップセルできる融合の実例を示しています。

技術の組み合わせはエンドユーザーの優先事項を反映しています。医薬品の輸送業者はコンプライアンスを文書化する乾燥剤と温度ラベルを好む一方、消費財メーカーはレシピやロイヤルティプログラムを解放するNFCタグを追求しています。規制上のハードルも異なり、抗菌剤は米国FDA食品接触許可が必要で製品発売サイクルに6〜12ヶ月を追加しますが、RFIDにはそのような審査がありません。その結果、規制対象外カテゴリーではRFIDの普及が抗菌剤の展開を上回っています。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

材料別:プラスチックの優位性がバイオポリマーの台頭に直面

プラスチックは、柔軟な加工ウィンドウとセンサーラミネーションとの高い親和性により、2025年に材料収益の42.43%を占めました。バイオポリマーは、単一使用規制によりコンバーターがポリ乳酸およびポリヒドロキシアルカノエート基材に誘導される欧州の政策に後押しされ、8.43%のCAGRで拡大する見込みです。これらの樹脂は現在、ポリエチレンと同等の水分バリア性を持つものの、メルトインデックスが高いため、1ユニットあたり200〜400万米ドルのコストがかかる押し出しラインのアップグレードが必要です。紙は確立されたリサイクルループに支えられ、乾物パッケージングで依然として主流であり、ある大手繊維企業は2025年に段ボールフォーマットの回収率87%を報告しました。

ガラスと金属はニッチな位置付けですが、可能性を示しています。サーモクロミックインクを施したパイロットアルミ缶が金属スクラップの価値化を損なわずに最適な飲み頃温度を知らせる例が挙げられます。材料戦略はサプライチェーンの強靭性とも連動しています。2024年の樹脂供給混乱により、コンバーターはフィードストックを多様化し、20〜30%のコストプレミアムにもかかわらず発酵由来ポリマーへの投資を進めました。

コンポーネント別:インジケーターのリードに迫るセンサーの急増

インジケーターは既存の印刷ラインに最小限のコストで追加できる時間温度ラベルの特性から、2025年に38.64%の収益を獲得しました。センサーは小型化されたガス検出器とpHプローブがユニットレベルの展開に受け入れられるコスト閾値に達しつつあり、8.83%のCAGRが見込まれます。RFIDおよびNFCなどのデータキャリアはシリアル化法とオムニチャネル在庫モデルの恩恵を受け、テクノロジーサプライヤーへの安定した二桁の出荷成長をもたらしています。抗菌剤は農産物や調理済み食品にとって重要ですが、ナノシルバー移行制限が欧州連合内での新規承認を遅らせています。

地域によって嗜好が異なります。北米はサプライチェーンの可視化のためにRFIDに大きく依存し、欧州は循環目標に沿った堆肥化可能なインジケーターを好み、アジア太平洋地域は温暖な気候による腐敗に対抗するために抗菌フィルムを重視しています。統一された校正標準の欠如は依然としてグローバルなセンサー展開の妨げとなっており、この問題はISOの技術委員会122が取り組んでいます。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:食品がリード、医薬品が加速

食品は2025年に需要の28.76%を占め、食肉およびベーカリーカテゴリーの賞味期限を2倍にする改変雰囲気トレイが牽引しました。医薬品はシリアル化、低温サプライチェーン、改ざん防止規制に引っ張られ、2031年にかけて8.76%のCAGRを記録する見込みです。飲料ブランドはアルミニウムおよびガラスにサーモクロミックインクを採用して冷却ポイントを知らせ、棚での存在感を高めています。化粧品は偽造防止とインタラクティブチュートリアルを組み合わせるためにNFC対応ボトルを使用しており、2025年のファンデーション発売では個人化されたシェードのヒントをユーザーのスマートフォンに送信した例があります。

これらの主要分野以外では、電子機器パッケージングが保証追跡のために高価値チップにRFIDを追加し、小ロットのオーガニック食品がプレミアムSKUに鮮度インジケーターを試験導入しています。採用状況はマージン構造と相関しており、医薬品および化粧品は1ユニットあたり0.10〜0.20米ドルのコストを吸収できる一方、価格に敏感な食品ブランドはプレミアムラインにのみインテリジェント層を展開しています。

地域分析

北米は2025年に39.74%の収益シェアを占め、大型小売業者によるRFIDの早期義務化とすべての処方箋パックをシリアル化したDSCSAの完全施行に支えられました。カナダの安全食品規制はまた、生鮮農産物のトレーサビリティを義務付けることで時間温度トラッキングの採用を促進しました。メキシコはニアショアリングのハブとしての役割を通じ、多国籍FMCG企業が米国の流通ルートに対応するスマートラベルラインを設置したことで現地のラベル生産能力を加速させました。

アジア太平洋地域は2031年にかけて最速の9.76%CAGRを達成すると予測されています。中国の第14次五カ年計画は冷蔵物流に5,000億人民元を割り当て、ワクチンのリアルタイム温度モニタリングを義務付けました。世界のジェネリック医薬品生産量の40%を担うインドの医薬品セクターは、国内の新規規制に準拠するため輸出カートンへのRFIDおよび2Dコードの活用を進めています。日本はNFCリンク型服薬管理パックを試験導入し介護者への服薬漏れを通知しており、韓国は健康補助食品へのトラック&トレースを拡大しています。オーストラリアおよびニュージーランドはリサイクル可能性を前提条件とし、選別時に清潔に分離できる単一基材型インテリジェントラベルを優先しています。

欧州はサステナビリティ規制と厳格な偽造防止措置を組み合わせています。今後施行予定の欧州包装・包装廃棄物規制は、2030年までに普遍的なリサイクル可能性または堆肥化可能性を目指し、水溶性接着剤を用いた紙ベースのRFIDラベルを推進しています。ドイツのVerpackGは材料の複雑さに応じてライセンス手数料を段階化し、ブランドを単一基材フォーマットへと誘導しています。英国のプラスチック包装税はリサイクル樹脂含有率が30%未満のものに課税し、印刷センサーを付けた機械的リサイクルフィルムへの需要を加速させています。中東・アフリカ地域は規模が小さいながらも可能性を示しており、アラブ首長国連邦のスマートシティパイロットおよびサウジアラビアのビジョン2030多様化計画はいずれも、輸入バイオロジクスの低温サプライチェーン用スマートパックを含んでいます。南アフリカは現在、抗レトロウイルス薬のシリアル化を義務付けており、スマートラベルの足がかりを形成しています。

競合状況

上位10社が2025年の収益の約45%を占めており、適度な集中度を示しています。AmcorやSealed Airのような大規模コンバーターは、酸素吸収技術と世界規模の工場網を連携させ、食品・医薬品ブランドとの複数年契約を獲得しています。

Pragmatic SemiconductorやThin Film Electronicsなどの技術専門企業は印刷IC(集積回路)コストを0.05米ドル以下に押し下げ、マスリテールにおけるアイテムレベルタグ付けを可能にしています。特許データは注目領域を示しており、Avery Dennisonが剥がすと自己破壊する改ざん防止NFCストリップの特許を申請して医薬品安全を標的にする一方、大手化学品サプライヤーは酸素を吸収しながらpH変化を知らせるデュアルファンクションフィルムの特許を取得しました。

生分解性インテリジェントパックは激しく争われるニッチ市場を形成しています。Stora EnsoとHuhtamakiはEN 13432堆肥化規格を満たす回路を組み込んだ板紙基材を試験導入しています。ISOが統一された校正プロトコルに向けて取り組んでいる中、相互運用性は依然として障壁であり、データプライバシーおよび廃棄物処理の優先事項における地域差がコンセンサス形成を遅らせています。職人食品や新興市場の医薬品チャネルには未開拓の余地が残っており、ランの長さが短く資本が限られるこれらの分野では、モジュール式リース型設備プロバイダーにとっての機会が存在します。

スマートパッケージング産業リーダー

Sealed Air Corporation

Amcor PLC

Ball Corporation

BASF SE

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:AmcorはベルギーのヘントにロールツーロールRFIDラベル生産能力を追加するために1億2,000万米ドルを配分し、2026年第3四半期の稼働を予定しています。

- 2025年11月:Sealed AirとIBMはブロックチェーン台帳をクライオバック(Cryovac)インテリジェントパックと連携させ、プレミアムタンパク質物流における低温サプライチェーンの管理記録をログとして記録しました。

- 2025年10月:BASFはポリ乳酸と酸素吸収剤を混合した生分解性フィルムを発売し、EN 13432基準を満たしながらサラダの賞味期限を40%延長します。

- 2025年9月:Avery DennisonはWiliotの少数株を取得し、アイテムレベルのトラッキングのためのバッテリーフリーBluetoothタグの開発を推進しました。

スマートパッケージング世界市場レポートの調査範囲

スマートパッケージングとは、食品、医薬品、およびその他多くの製品に使用される組み込みセンサー技術を備えたシステムを指します。

スマートパッケージング市場レポートは、技術(アクティブパッケージング、インテリジェントパッケージング、および改変雰囲気包装)、材料(紙および板紙、プラスチック、ガラス、金属、および生分解性ポリマー)、コンポーネント(センサー、インジケーター、データキャリア、および抗菌剤)、エンドユーザー産業(食品、飲料、医薬品、化粧品・パーソナルケア、電子機器、およびその他エンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アクティブパッケージング |

| インテリジェントパッケージング |

| 改変雰囲気包装 |

| 紙および板紙 |

| プラスチック |

| ガラス |

| 金属 |

| 生分解性ポリマー |

| センサー |

| インジケーター |

| データキャリア |

| 抗菌剤 |

| 食品 |

| 飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 電子機器 |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 技術別 | アクティブパッケージング | ||

| インテリジェントパッケージング | |||

| 改変雰囲気包装 | |||

| 材料別 | 紙および板紙 | ||

| プラスチック | |||

| ガラス | |||

| 金属 | |||

| 生分解性ポリマー | |||

| コンポーネント別 | センサー | ||

| インジケーター | |||

| データキャリア | |||

| 抗菌剤 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| 電子機器 | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のスマートパッケージング市場の規模と今後の成長見通しは?

スマートパッケージング市場規模は2026年に250億8,400万米ドルに達し、2031年までに369億4,000万米ドルに達する見込みであり、7.41%のCAGRを実現します。

最も急速に拡大している技術セグメントはどれですか?

低コストRFIDとリアルタイムデータニーズに牽引されるインテリジェントフォーマットは、2031年にかけて9.23%のCAGRで成長すると予測されています。

医薬品分野でのスマートパッケージング需要を促進しているものは何ですか?

米国、欧州連合、およびインドにおけるユニットレベルのシリアル化義務が、コンバーターにRFIDまたは2Dコードおよび温度インジケーターの組み込みを促し、医薬品用途の2031年までの8.76%CAGRを支えています。

生分解性スマートパックが普及しつつある理由は何ですか?

EU規制が2030年までにすべての包装をリサイクル可能または堆肥化可能にすることを義務付けており、ブランドは堆肥化可能な鮮度インジケーターを組み合わせることができるポリ乳酸および板紙基材への移行を進めています。

最も急速に成長する地域はどこですか?

アジア太平洋地域は、中国の低温流通投資およびインドのシリアル化推進により、地域別で最高の9.76%CAGRを記録すると予測されています。

新規参入者にとっての主な障壁は何ですか?

センサー統合とチップ配置のためのラインあたり1,500万米ドルを超えることが多い高い設備投資が投資回収期間を延ばし、小規模コンバーターの参入を制限しています。

最終更新日: