包装用コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.49 十億米ドル |

| 市場規模 (2031) | 8.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

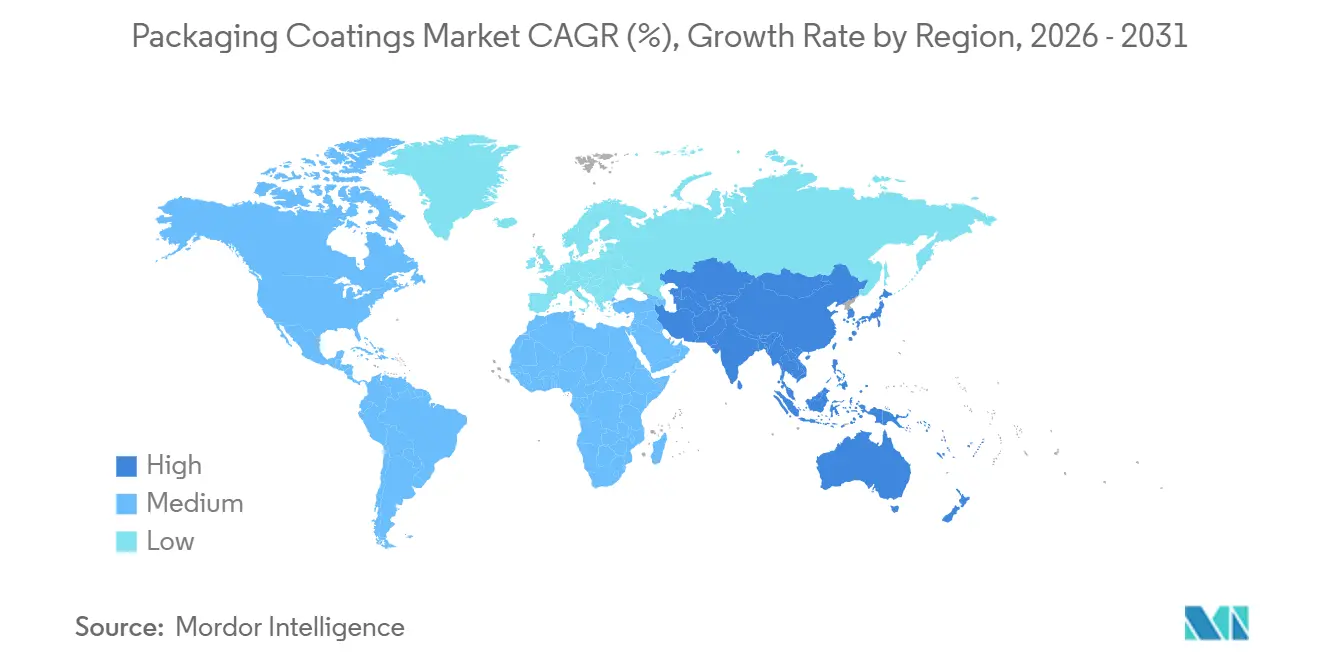

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装用コーティング市場分析

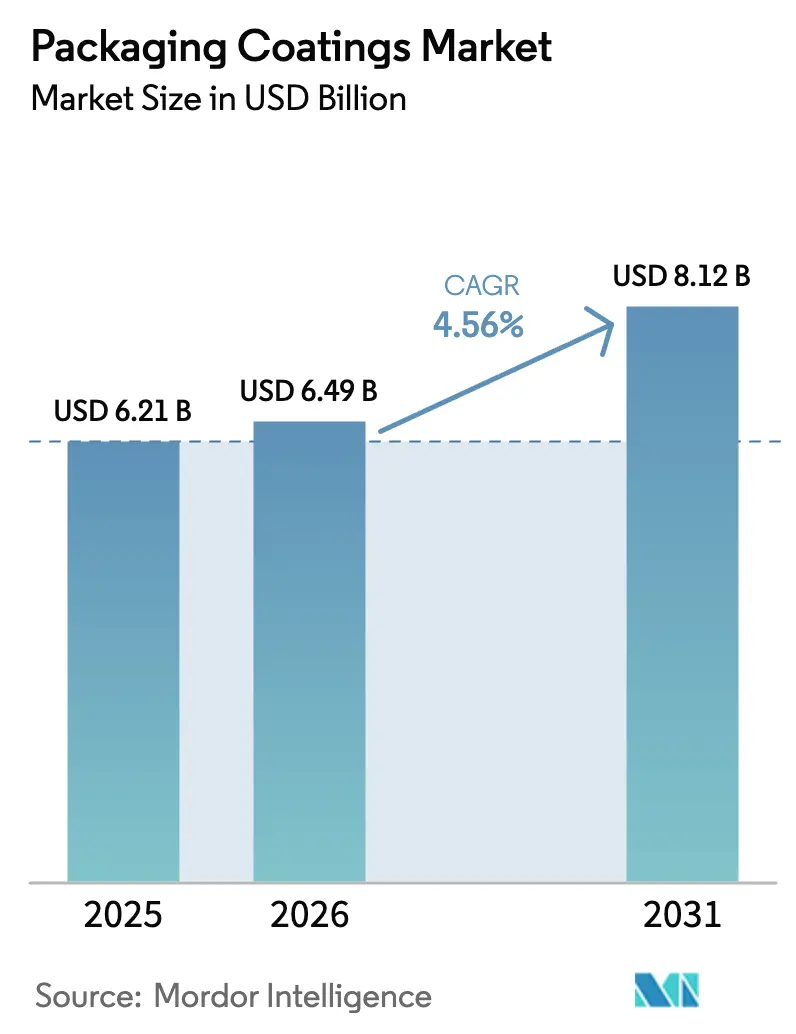

包装用コーティング市場規模は、2025年の62億1,000万米ドルから2026年には64億9,000万米ドルに成長し、2026年から2031年にかけて4.56%のCAGRで2031年までに81億2,000万米ドルに達すると予測されています。この上昇は、樹脂の再処方を加速させるBPAフリー義務化、UV硬化仕上げに依存するクラフト飲料セクターの拡大、および耐傷性キャップ・クロージャーを必要とするeコマース物流によって牽引されています。エポキシ化学は実証された密着性とバリア性能により依然として主流ですが、規制当局が移行限界を厳格化するにつれ、ポリエステルおよびアクリル系がシェアを吸収しています。溶剤系ラインがより厳しいVOC上限に直面する中、水性および粉体処方が進歩しており、放射線硬化プラットフォームはオーブンエネルギー使用量を最大85%削減することで普及が進んでいます。アジア太平洋は、中国、インド、ベトナムにおける大規模なアルミニウム缶材プロジェクトに支えられ、製造の中心地かつ最も急成長している消費地域であり続けています。

主要レポートのポイント

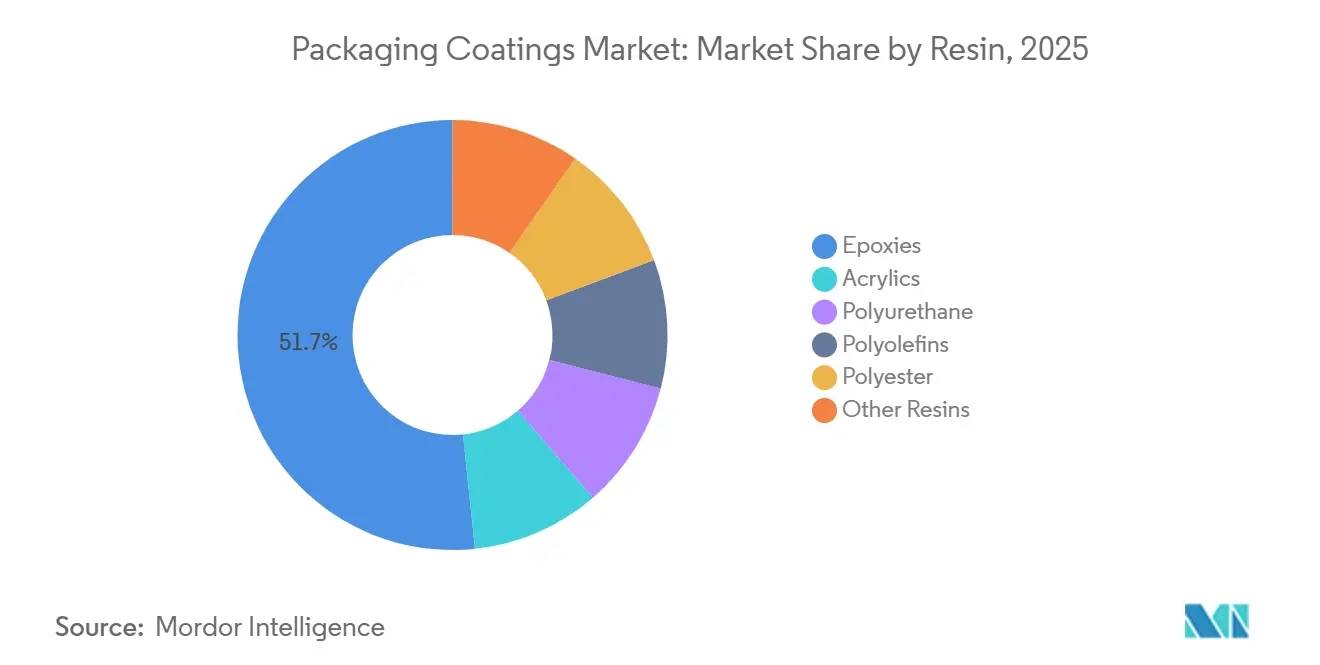

- 樹脂タイプ別では、エポキシが2025年の包装用コーティング市場シェアの51.67%をリードし、2031年にかけて最速の4.81%CAGRを記録すると予測されています。

- コーティング技術別では、水性システムが2025年に43.44%の収益シェアを保持し、UV硬化ソリューションは2031年まで5.11%のCAGRで拡大する見込みです。

- 包装タイプ別では、硬質(缶、キャップ・クロージャー)が2025年に60.54%の収益を獲得し、軟質(パウチ、フィルム、サシェ)は2031年まで最高の4.86%CAGRを記録すると予測されています。

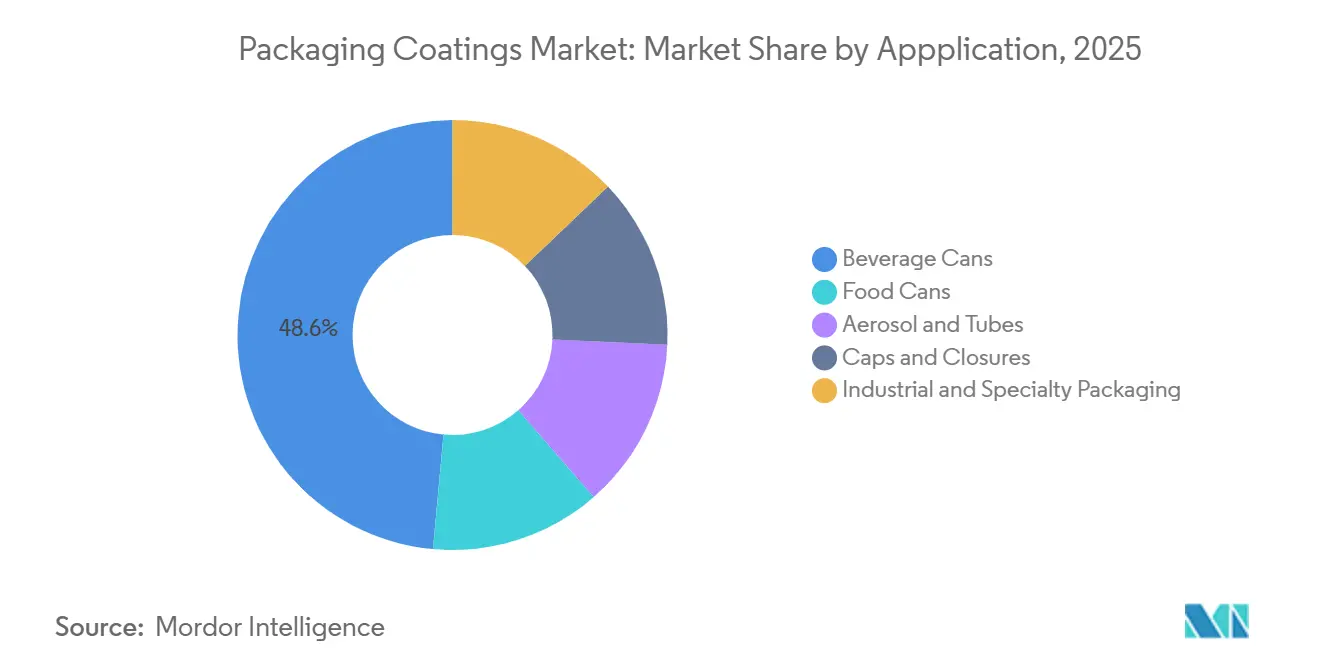

- 用途別では、飲料缶が2025年の包装用コーティング市場規模の48.56%のシェアを占め、2031年にかけて4.99%のCAGRで成長しています。

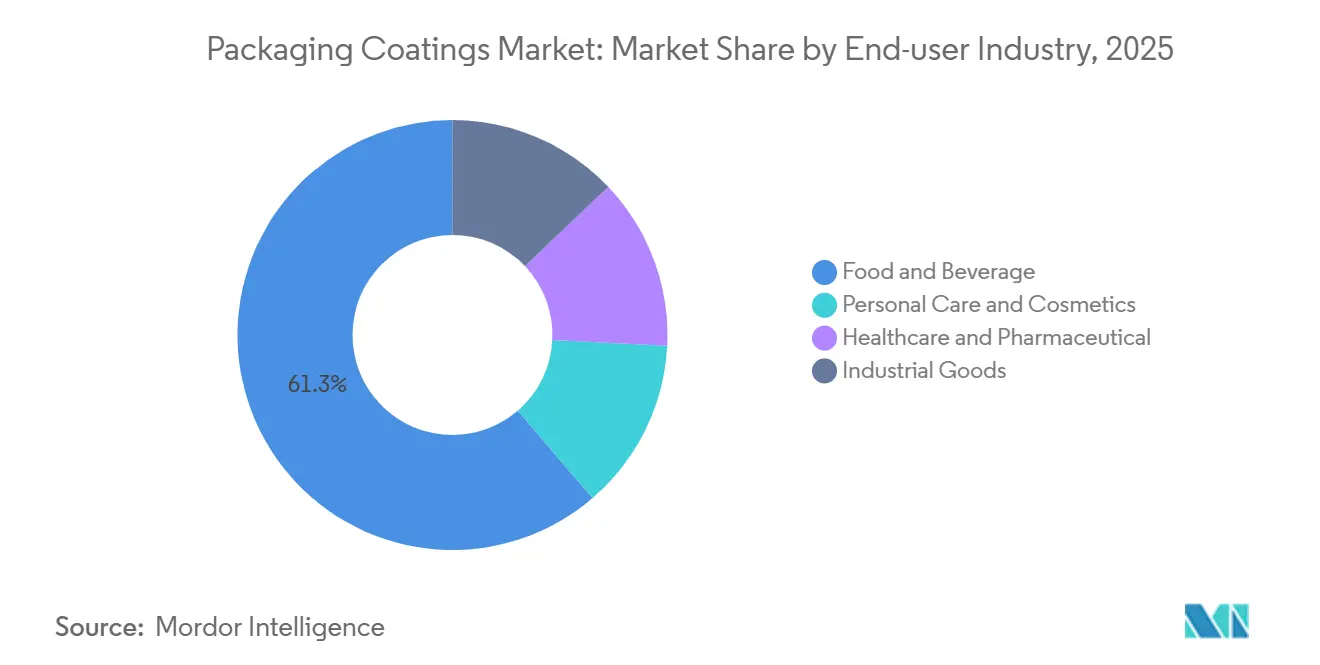

- エンドユーザー産業別では、食品・飲料が2025年に61.29%の収益を獲得し、ヘルスケアおよび医薬品は2031年まで最高の5.35%CAGRを記録すると予測されています。

- 地域別では、アジア太平洋が2025年に43.75%の収益を支配し、2031年まで4.79%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の包装用コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米および欧州におけるBPAフリー缶内面コーティング義務化 | +1.2% | 北米、欧州 | 短期(2年以内) |

| UV硬化ワニス需要を促進するクラフト飲料ブーム | +0.9% | グローバル、北米・欧州・アジア太平洋に集中 | 中期(2〜4年) |

| 耐傷性キャップ・クロージャーコーティングを促進するeグロサリー物流 | +0.7% | グローバル、北米・欧州・都市部アジア太平洋が主導 | 中期(2〜4年) |

| 詰め替え対応金属包装の台頭 | +0.6% | 欧州、北米、アジア太平洋で新興 | 長期(4年以上) |

| 低温硬化ニーズを高めるダイレクト・トゥ・シェイプインクジェット印刷の採用 | +0.5% | グローバル、欧州および北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BPAフリー缶内面コーティング義務化

欧州連合の規制2024/3190は、2025年1月20日から食品接触コーティングにおけるBPAを禁止し、飲料缶については2026年7月、その他の金属フォーマットについては2028年1月に終了する移行期限を設定しています[1]欧州委員会、「食品接触材料におけるビスフェノールAに関する規則(EU)2024/3190」、europa.eu。缶メーカーは、ビスフェノール構成要素を使用せずにバリア性能を維持するアクリル、ポリエステル、ポリオレフィン化学を用いて従来のエポキシフェノール系ライナーを置き換えています。Akzo Nobelは2024年1月にビスフェノールフリー生産能力の拡大に3,200万ユーロを投資し、既存企業がコンプライアンスをコスト負担ではなく競争上の優位性として捉えていることを示しています。米国では、州レベルの規制とコカ・コーラおよびペプシコによる自主的なブランドオーナーの段階的廃止が、北米の慣行をEU基準に合わせています。12〜18ヶ月という短い再処方期間は、迅速な製品認定とオンライン技術サービスを提供するサプライヤーに有利に働きます。

UV硬化ワニス需要を促進するクラフト飲料ブーム

独立系醸造所やプレミアムレディ・トゥ・ドリンクカクテルは、リサイクル性と全面グラフィックスのためにアルミ缶を好み、1秒未満で硬化し熱オーブンを必要としないUV硬化外装ワニスへの需要を生み出しています。コアーズ・ブリューイングの研究では、熱硬化からUV硬化に切り替えた際に10億缶あたり14,000MMBtuのエネルギー節約が記録されました[2]Miltec UV、「飲料缶におけるUV硬化ワニスのエネルギー節約」、milteclighting.com。PPGのDuraNEXTポートフォリオは2024年7月に発売され、木材およびコイルコーティングから金属包装へと電子線およびUV化学を拡張し、常温で硬化する無溶剤ベースコートを提供しています。より速いチェンジオーバーは、短いバッチと複数のSKUを運用するクラフト生産者に適しており、ボール・コーポレーションのグラフィックス・センター・オブ・エクセレンスはブランド差別化のためのUVワニスデザインを検証しています。

耐傷性キャップ・クロージャーコーティングを促進するeグロサリー物流

自動化されたフルフィルメントは、従来のコーティングでは耐えられないロボットハンドリングに金属クロージャーをさらします。PPGのiSense光沢システムは耐摩耗性を高め、傷ついた蓋に関連する返品を抑制します。HenkelのBONDERITEクリーナーおよびシーラントは、高いライン速度での密着性と機械的安定性のバランスを取ります。キャップは硬質フォーマット量の12〜15%を占めながらもブランドに重要なグラフィックスを担うため、性能の失敗は消費者の認識に直接影響します。サプライヤーは、重量を増やすことなく1パスあたりの乾燥膜厚を高める高固形分処方で対応しています。

詰め替え対応金属包装の台頭

EUの循環経済目標は再利用可能な包装を要求し、20回以上の洗浄サイクルに対応した金属容器の開発を促しています。Siegwerkの2024年4月に発売されたCIRKITポートフォリオは、繰り返しのアルカリ洗浄を通じて缶の完全性を維持する酸素バリアおよび脱インクプライマーを提供しています。Siegwerkの2025年8月のAllinova買収は、詰め替えシステム向けの水性分散体レンジを強化します。日本のUACJはサントリーと協力して100%リサイクル素材缶のプロトタイプを製作しており、様々な合金表面に耐えられるコーティングが求められています。詰め替え可能品はまだ金属包装量の2%未満を占めるに過ぎませんが、法規制の牽引力とブランドのコミットメントはより広い普及を予兆しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エポキシ樹脂価格の変動 | -0.8% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| バイオバリア普及を制限する脆弱なリサイクルストリーム | -0.5% | グローバル、新興市場で最も顕著 | 中期(2〜4年) |

| VOC排出コンプライアンスコスト | -0.4% | 北米、欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エポキシ樹脂価格の変動

米国のスポットエポキシ価格は2025年1月に2.18%上昇し、EU相場は中国からの輸入品に対する最大40.8%のアンチダンピング関税後に上昇しました。年間供給契約は、年度途中に樹脂コストが急騰した場合に缶メーカーをマージン圧縮にさらします。BPAフリーのアクリルおよびポリエステルはエポキシへの依存を軽減しますが、それらの化学品も独自の原料価格変動に直面しています。大手サプライヤーは垂直統合や複数年の原料契約締結によってヘッジしていますが、中小企業はそのような戦略の資金調達に苦労しています。

バイオバリア普及を制限する脆弱なリサイクルストリーム

トマトポマスや大豆油由来のバイオベースコーティングは競争力のあるバリア性能を示しますが、自治体のリサイクルシステムはアルミスクラップからバイオフィルムを容易に脱コーティングできません。英国のリサイクル可能性評価方法論は、リサイクルが困難なコーティングを赤に分類し、ブランドの採用を妨げています。プラズマまたは酵素による脱コーティングが商業化されるまで、バイオバリアは詰め替え可能品などの管理されたループに限定されたままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:エポキシが規制圧力の中で優位性を維持

エポキシは2025年の包装用コーティング市場規模の51.67%を占め、2031年にかけて4.81%のCAGRを記録すると予測されています。その確固たる地位は、アルミニウムおよびスチールへの比類ない密着性と、リコールリスクを低減する数十年分の移行データに起因しています。サプライヤーは、性能を犠牲にすることなくEU規則に準拠するため、ビスフェノールSまたは非ビスフェノール骨格を中心に再処方しています。PPGのINNOVEL PROが主導するアクリルは、低移行性とプラチナレベルの材料健全性認証を通じて飲料缶シェアを獲得しています。ポリエステルは熱安定性と低抽出物のおかげでレトルト食品およびヘルスケア包装での普及が進んでおり、ポリウレタンは高い柔軟性を必要とする折り畳み式チューブのニッチな役割を担っています。

禁止が拡大するにつれてアクリルとポリエステルがエポキシを侵食しますが、コストパフォーマンスのトレードオフにより工業用および塗料缶用途ではエポキシが依然として重要です。市場参加者は、樹脂ポートフォリオが用途ラインに沿って分化することを予想しています:高腐食環境向けエポキシ、清涼飲料水・ビール缶向けアクリル、医療缶向けポリエステル、パーソナルケアエアゾール向けポリウレタン。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コーティング技術別:水性システムが主導、UV硬化が最速成長

水性化学は2025年の包装用コーティング市場規模の43.44%のシェアを獲得し、これは20年にわたるVOC規制によるものです。これらの分散体は150〜200°Cで硬化し、水が蒸発するにつれて合体する界面活性剤安定化ポリマー粒子を活用しています。溶剤系システムは、急速なフラッシュオフが不可欠なニッチなエアゾール用途に後退しています。モノブロックエアゾール向けPPGのHobaラインに代表される粉体コーティングはVOCゼロを実現しますが、高い硬化温度が必要なため、キャップや厚ゲージ缶への使用が制限されています。

UV硬化および電子線プラットフォームは最も急成長しているセグメントを代表し、缶メーカーがエネルギー節約と迅速なチェンジオーバーを追求する中で5.11%のCAGRで進歩しています。1秒未満の硬化によりオーブンが不要となり、床面積と炭素排出量が削減されます。採用はクラフト飲料、パーソナルケアエアゾール、デジタル印刷缶で最も強く、熱暴露を最小限に抑える必要があります。

包装タイプ別:硬質フォーマットが主導しながら軟質が台頭

硬質フォーマット、飲料缶、キャップ、クロージャーは2025年の市場量の60.54%を占め、いくつかの主要経済圏で70%を超えるリサイクル率によって牽引されています。宝鋼包装のベトナムにおける8億缶工場やAGI Greenpacのインドにおける9億5,000万缶施設などの大規模投資は、量的成長を支え、地域サプライチェーンを強化しています。キャップとクロージャーは、改ざん防止とeグロサリーの耐久性要件により、プレミアム価格を誇ります。

軟質金属包装は規模は小さいものの、ブランドが軽量化と詰め替え対応パウチシステムを追求する中で4.86%のCAGRで成長しています。フォーム・フィル・シール操作中に柔軟性を維持するポリウレタンおよびアクリルコーティングが重要です。SiegwerkのCIRKITバリア層は、積層パウチを機械的または化学的リサイクルと互換性を持たせることを目指していますが、広範なインフラのギャップが近期の普及を抑制しています。

用途別:飲料缶が主導、エアゾールおよびチューブが多様化

飲料缶は2025年の包装用コーティング市場規模の48.56%のシェアを占め、2031年にかけて4.99%のCAGRで拡大します。クラフトビール、エナジードリンク、ハードセルツァーがSKUの増殖を促進し、高精細グラフィックスと迅速なワニス硬化を好みます。食品缶は酸性およびレトルト食品の基盤として残り、pH極値に最適化された非BPA内部スプレーを活用しています。

エアゾール缶とアルミチューブは、炭化水素噴射剤および滅菌に耐性のあるコーティングを必要とするパーソナルケア、家庭用、医薬品の発売を通じて成長を多様化しています。Sherwin-WilliamsのvalPureポリエステルラインとSonocoの高インパクトリソグラフィーは、コモディティ飲料缶よりも高いマージンを誇る美的および機能的アップグレードを提供しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品・飲料が主導、ヘルスケアが加速

食品・飲料メーカーは2025年にコーティング量の61.29%を消費し、缶詰食品と炭酸飲料への安定した需要を反映しています。BPA禁止は、アクリルおよびポリエステルライナーを検証するために缶メーカー、コーティングサプライヤー、ブランドオーナー間の協力を強化しています。

ヘルスケアおよび医薬品は、単位用量エアゾール吸入器と改ざん防止チューブの普及に伴い、5.35%のCAGRで最も急成長しているエンドユーザーを代表しています。コーティングは、FDA 21 CFR 175.300およびISO 11607を満たすポリエステルおよびアクリル化学に購買者を誘導し、溶出なしにガンマまたはEO滅菌に耐える必要があります。パーソナルケア、化粧品、工業製品は、触感仕上げや耐薬品性に対する特殊なニーズで需要を補完しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の市場の43.75%を占め、2031年まで4.79%のCAGRで進歩すると予測されています。中国のVOC規制の強化は粉体および水性ラインへの移行を加速させており、ベトナムとインドは地域供給を支える大規模缶工場を擁しています。日本の73.9%のリサイクル率と100%リサイクル素材缶に関する協力は、同国を循環経済のテストベッドとして位置づけています。インドネシア、タイ、マレーシアを含む東南アジア市場は、可処分所得の増加と多国籍飲料企業の拡大から恩恵を受けています。

北米の需要は、繁栄するクラフト飲料エコシステムと連邦基準より厳しい州レベルのVOC規制によって牽引されています。UV硬化ラインと技術サービスハブへの投資が迅速なSKUターンオーバーを支援しています。USMCAの下でのメキシコのコスト優位性は、国内および米国輸出チャネルの両方向けのコーティング生産を促進しています。

欧州のシェアは、BPAを禁止しポリエステルおよびアクリル採用を加速させる規制2024/3190によって牽引されています。Akzo Nobelの3,200万ユーロのビスフェノールフリー生産能力拡大はサプライヤーの準備を示しています。英国のリサイクル可能性スコアリングシステムは、閉ループ金属回収と互換性のあるコーティングを選択するようブランドに圧力をかけ、地域の製品ミックスをさらに再形成しています。

競合環境

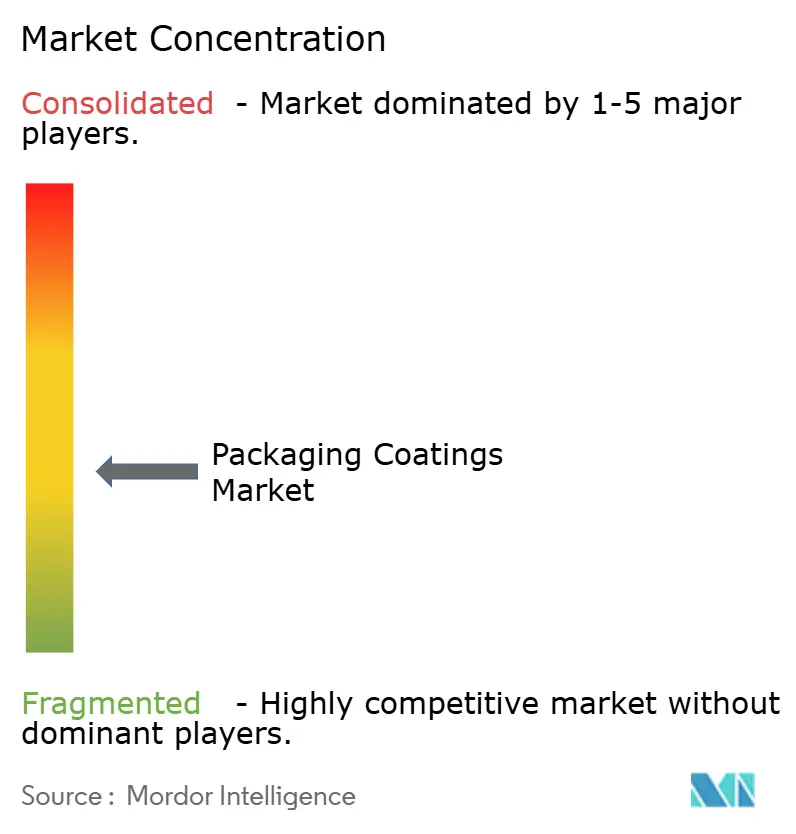

包装用コーティング市場は中程度に分散しています。SiegwerkやDICなどの地域専門企業は的を絞った投資を通じて拡大しています:Siegwerkのインドグラフィックスイノベーションおよびコンピテンスセンターへの3億5,000万インドルピーのアップグレードは短期ランのカラーマッチング速度を向上させ、DICのHACCP認証ジャカルタ工場は東南アジアの直接食品接触コーティングに注力しています。ホワイトスペースはヘルスケア包装と詰め替え可能金属フォーマットにあり、これらのセグメントは厳格な規制要求と平均以上のマージンを組み合わせています。低移行化学、滅菌耐性、循環設計原則の統合に長けたサプライヤーはプレミアム成長に向けて準備が整っています。

包装用コーティング産業のリーダー企業

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Kansai Paint Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:DIC Corporationは、直接食品接触材料向けコーティングのためにインドネシアに新しい生産施設を設立しました。2030年度までに年間1,000トンの生産を目標とし、中国やオセアニアを含むアジア全域の市場に対応することを目指しています。この動きは、持続可能な包装への高まる需要に対応するDICグループのコミットメントを強調しています。

- 2025年1月:欧州の協力的イニシアチブであるCEFLEXは、すべての軟質包装を完全に循環型にし、PPWR(包装および包装廃棄物規制)に準拠させることを目指しています。包装用コーティングバリューチェーンにおける持続可能性とイノベーションへの献身を強調する動きとして、StahlがCEFLEXに参加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査におけるパッケージングコーティングは、金属缶、キャップ、クロージャー、ポーチ、フィルム、板紙、プラスチックシートを含む剛性および軟包装基材に適用されるすべての機能層を対象とし、バリア性、耐薬品性、および印刷性能を提供するものを指す。主要な化学組成には、エポキシ、アクリル、ポリウレタン、ポリオレフィン、ポリエステル、および選定されたハイブリッドが含まれる。Mordor Intelligenceによると、この市場は2025年にUSD 62.2億と評価されており、2030年までにUSD 77.3億に達すると予測されている。

スコープ除外:保護機能を持たない装飾用建築塗料、ラミネーション接着剤、および印刷インキは対象外とする。

セグメンテーション概要

- 樹脂別

- エポキシ

- アクリル

- ポリウレタン

- ポリオレフィン

- ポリエステル

- その他の樹脂

- コーティング技術別

- 水性

- 溶剤系

- 粉体

- UV硬化

- 包装タイプ別

- 硬質(缶、キャップとクロージャー)

- 軟質(パウチ、フィルム、サシェ)

- 用途別

- 食品缶

- 飲料缶

- エアゾールおよびチューブ

- キャップとクロージャー

- 工業用および特殊包装

- エンドユーザー産業別

- 食品・飲料

- パーソナルケアおよび化粧品

- ヘルスケアおよび医薬品

- 工業製品

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州にわたる樹脂サプライヤー、コーティング配合業者、缶メーカー、軟包装フィルムコンバーター、および地域規制当局にインタビューを実施した。BPAフリー移行タイムライン、実際の平均販売価格、および導入障壁に関する知見は、二次調査のギャップを埋め、モデルの精緻化に貢献した。

デスクリサーチ

Eurostatの包装廃棄物統計、米国FDAの食品接触通知、中国国家統計局の缶生産データ、FAOの食品加工指標などのティア1公開情報源、ならびにCan Manufacturers InstituteおよびWorld Packaging Organisationの貿易リリースをレビューした。企業の10-K、投資家向け資料、D&B HooversおよびDow Jones Factivaのニュースフィードは、収益の追跡および設備動向の把握を補完する。列挙した情報源は参照資料の幅広さを示すものであり、その他多数のデータベース、学術誌、および税関ポータルがデータの収集、検証、および明確化を支援した。

市場規模推計と予測

トップダウンの構築は、飲料缶生産量、食品缶生産量、軟包装フィルムのトン数、および紙器の平方メートルデータを典型的なコーティング消費係数に結びつけることから始まる。サプライヤーの積み上げ、チャネルチェック、およびサンプリングされたASP×数量計算がボトムアップの基準値を提供し、最終確定前に合計値を調整する。考慮される主要変数には、一人当たり缶入り飲料消費量、Eコマース荷物の成長、PFASおよびBPAの規制段階的廃止、樹脂コスト曲線、および計画中の地域別設備増強が含まれる。多変量回帰とシナリオ分析を組み合わせて2030年までの需要を予測し、未報告の小規模生産者についてはギャップ補完乗数を適用する。

データ検証と更新サイクル

推計値は輸出入フロー、貿易マージン、および独立した価格トラッカーと照合される。設定された閾値を超える差異が生じた場合、アナリストへのエスカレーション、専門家への二次インタビュー、およびモデルの修正が実施される。レポートは年次で更新され、重要事象に対しては中間更新が行われ、クライアントへの提供前に最終確認が実施される。

当社のパッケージングコーティングベースラインが信頼できる理由

公表されている市場価値がしばしば異なるのは、各社が採用する材料スコープ、価格前提、および更新サイクルが一致していないためである。当社の包含ロジックと年次更新サイクルを明示することで、読者が数値を迅速に照合できるようにしている。

主なギャップ要因には、金属フォーマットのみへの限定的なカバレッジ、古い基準年、または他社で使用される楽観的な価格デフレーションパスが含まれており、これが一部の合計値がMordorの見解を下回るまたは上回る理由を説明している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 62.2億(2025年) | Mordor Intelligence | - |

| USD 44.1億(2025年) | Global Consultancy A | 金属包装フォーマットのみを対象としている |

| USD 51.9億(2025年) | Industry Insights B | 保守的なASPおよび限定的な一次調査に依存している |

| USD 42.1億(2024年) | Market Tracker C | アジアの中小規模コンバーターを除外している |

この比較は、当社の厳格なスコープ選定、年次更新サイクル、および二層検証が、意思決定者に信頼できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

包装用コーティング市場の現在および将来の価値はどのくらいですか?

包装用コーティング市場規模は、2025年の62億1,000万米ドルから2026年には64億9,000万米ドルに成長し、2026年から2031年にかけて4.56%のCAGRで2031年までに81億2,000万米ドルに達すると予測されています。

包装用コーティングで最大のシェアを持つ樹脂タイプはどれですか?

エポキシ化学は、実証された密着性とバリア性能により、2025年のグローバルシェアの51.67%を占めました。

UV硬化コーティングが金属包装で人気を集めている理由は何ですか?

UVシステムは1秒未満で硬化し、オーブンエネルギー使用量を最大85%削減し、クラフト飲料やカスタマイズ缶に一般的な短期ランに適しています。

包装用コーティングの需要をリードしている地域はどこですか?

アジア太平洋は2025年のグローバル市場の43.75%を生み出し、2031年にかけて4.79%のCAGRで拡大する軌道にあります。

BPA規制はコーティングサプライチェーンにどのような影響を与えますか?

EUおよび州レベルの禁止は、エポキシフェノール系ライナーからアクリルおよびポリエステル代替品への移行を加速させており、サプライヤーによるビスフェノールフリー生産能力への多額の投資を促しています。

最終更新日: