液体包装カートン市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

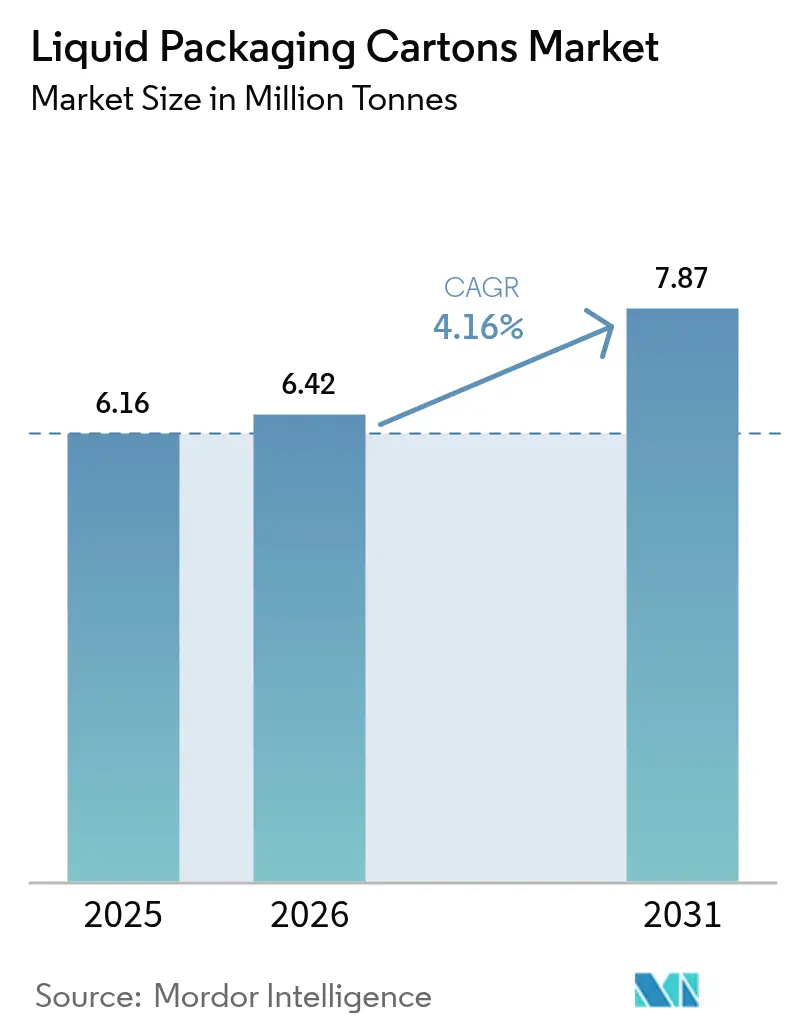

| 市場取引高 (2026) | 6.42 百万トン |

| 市場取引高 (2031) | 7.87 百万トン |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体包装カートン市場分析

液体包装カートン市場規模は、2025年の616万トンから2026年には642万トンへと成長し、2026年〜2031年にかけてCAGR 4.16%で2031年までに787万トンに達すると予測されています。新興経済圏における常温流通フォーマットへの強い需要、電子商取引による食料品流通量の増加、および2030年までにリサイクル可能性を義務付ける欧州包装・包装廃棄物規制が、資本配分と材料科学の優先事項を再編しています。既存企業はセルロース系バリアを拡大してペーパー含有量を高めポリマー層を削減する一方、ブランドオーナーは砂糖税の閾値を満たしコールドチェーンコストを削減する小容量パックへと方向転換しています。投資はアジア太平洋地域の超高温殺菌乳製品インフラおよび中東のジュース再処方に傾いており、ポリエチレンテレフタレートボトルの軽量化がライフサイクルアセスメントの差を縮めています。したがって、競争の激しさは、ESG連動型ファイナンスを確保し拡大生産者責任スキームを満たす単一素材・繊維主体設計の商業化競争によって定義されます。

主要レポートのポイント

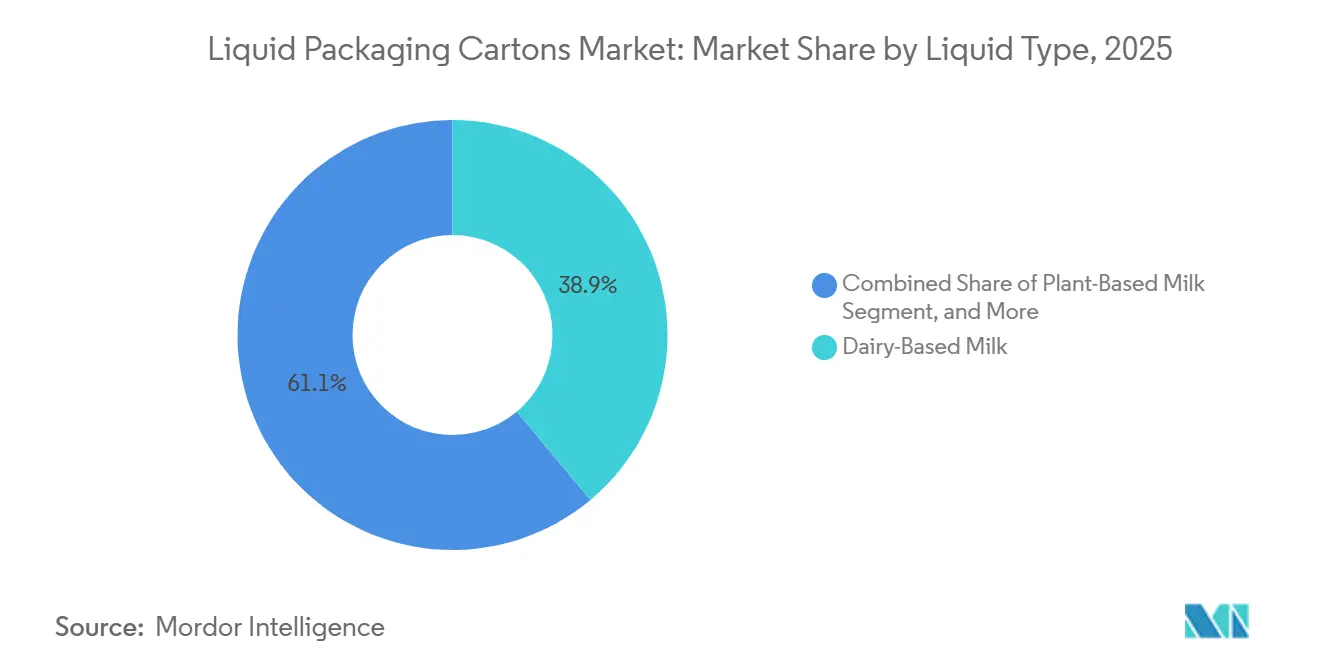

- 液体タイプ別では、乳製品由来の牛乳が2025年の売上高の38.91%を占め、植物性ミルクは2031年にかけてCAGR 5.39%で拡大する見込みです。

- 包装タイプ別では、無菌カートンが2025年の液体包装カートン市場シェアの68.22%をリードし、レトルト対応フォーマットは2031年にかけて最も高いCAGR 4.73%を記録する見込みです。

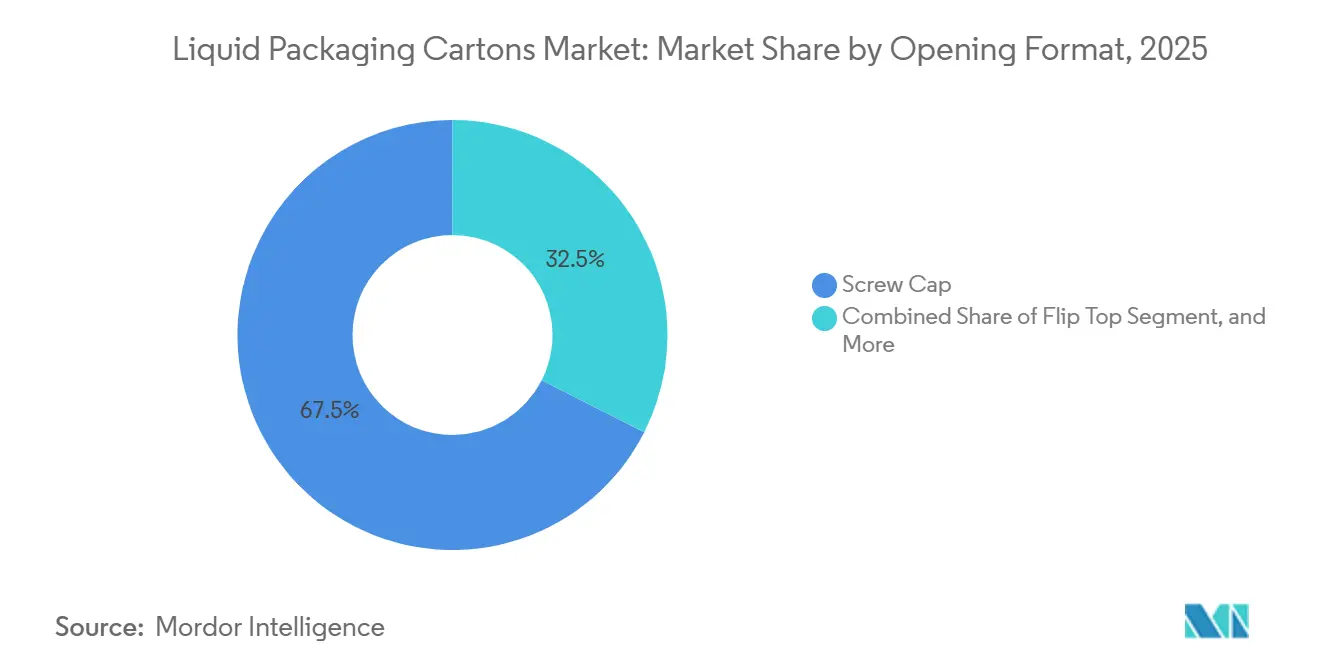

- 開口フォーマット別では、スクリューキャップが2025年のパック数の67.54%を占め、フリップトップは2031年にかけてCAGR 4.96%で成長すると予測されています。

- カートン容量サイズ別では、1,000ミリリットル超のフォーマットが2025年の容量シェアの42.83%を占め、250ミリリットル未満のパックは2026年〜2031年にかけてCAGR 4.92%で拡大します。

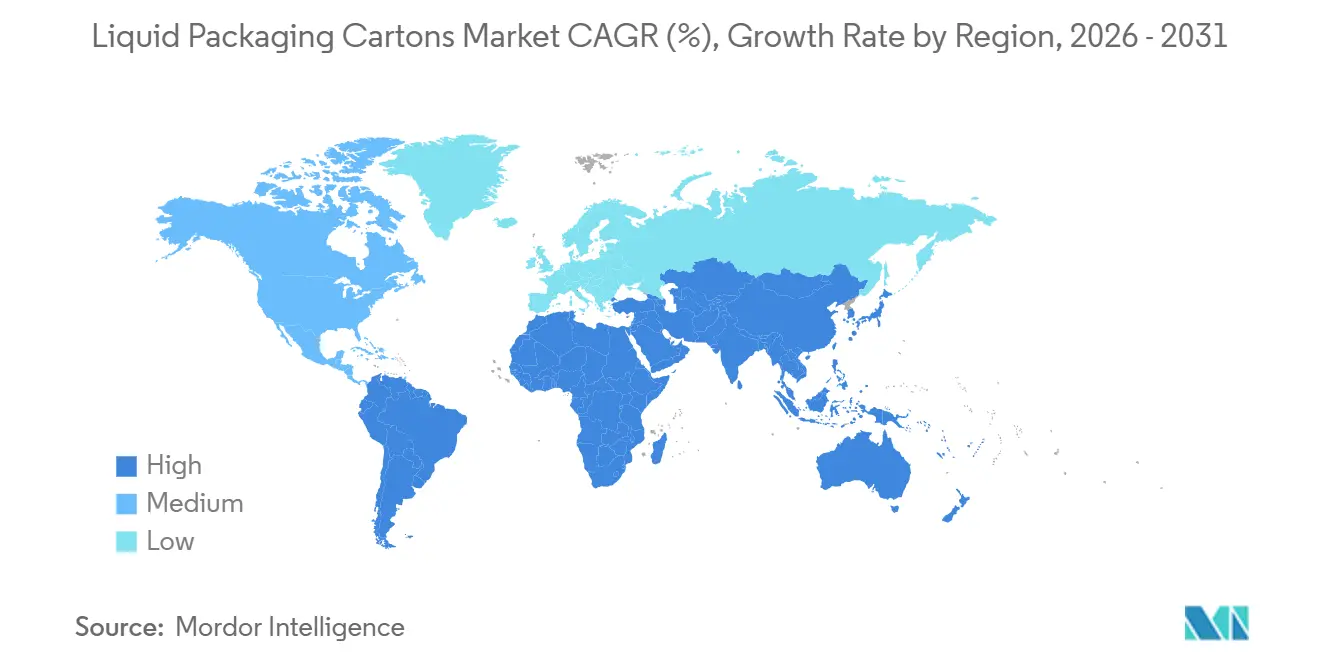

- 地域別では、アジア太平洋地域が2025年の液体包装カートン市場シェアの37.62%を占め、中東は2031年にかけて最も高いCAGR 5.11%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液体包装カートン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジアにおける超高温殺菌乳製品需要 | +1.2% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| 常温フォーマットを後押しする電子商取引食料品の成長 | +0.9% | 北米・欧州・中国での早期拡大を伴うグローバル | 中期(2〜4年) |

| 繊維系パックを優遇するESG連動型ファイナンス | +0.7% | 欧州・北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 砂糖税主導の再処方によるジュースカートン採用の増加 | +0.5% | 中東、南米、一部アジア太平洋市場 | 短期(2年以内) |

| ポリマー層を削減するセルロース系バリアの技術革新 | +0.4% | 欧州・北米主導のグローバル | 長期(4年以上) |

| 乳製品・植物性セグメントにおけるブランドプレミアム化による付加価値カートンフォーマットの需要拡大 | +0.3% | 北米、欧州、都市部アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興アジアにおける超高温殺菌乳製品需要

超高温殺菌処理の経済性により、冷蔵物流がコスト的に困難な地域では無菌カートンがデフォルトとなっており、中間層のタンパク質摂取量の増加が複数年にわたる数量の見通しを支えています。[1]国連食糧農業機関、「乳製品市場レビュー2025」、FAO.ORG 国内の大規模乳業メーカーは輸入関税を回避するために現地充填設備に依存しており、2025年にアフマダーバードで稼働したSIG Groupの9,000万ユーロ(9,400万米ドル)の工場がその好例です。主要カートンサプライヤーもアジアの高速ラインに繊維豊富なバリアを後付けしており、環境面での信頼性が棚持ち指標と並んで調達に影響を与えるようになっています。こうした変化により、アジア太平洋地域は液体包装カートン市場の成長エンジンとしての地位を確固たるものにしています。

常温フォーマットを後押しする電子商取引食料品の成長

常温安定型カートンはオンライン物流センターのエネルギーコストを削減し、冷蔵ゾーニングを回避し、ラストマイル配送中の廃棄を減少させます。[2]Tetra Pak、「ルンドパイロットプラントに関するプレスリリース」、TETRAPAK.COM そのため、このチャネルは片手操作と再封可能性を可能にするフリップトップおよびスクリューキャップを好み、フリップトップは2031年にかけて4.96%成長すると予測されています。2025年、電子商取引はElopakを四半期最高利益率に押し上げ、同社はアーカンソー州に3,000万米ドルの第3ラインを承認しました。オンライン食料品が2026年までに世界の小売の40%に近づくにつれ、液体包装カートン市場は常温在庫を重視する倉庫自動化から構造的な支援を得ています。

繊維系パックを優遇するESG連動型ファイナンス

グリーンボンドおよびサステナビリティ連動型ローンは現在、金利スプレッドを再生可能材料の閾値に連動させており、ポリマー比率の高いラミネートを事実上不利にしています。欧州投資銀行は2024年にドライモールドファイバーの先駆者であるPulPacに2,000万ユーロを投入し、単一素材アーキテクチャへの投資家の関心を実証しました。ブランドオーナーは、基材が国際金融公社の2025年循環経済ファイナンスガイドラインのリサイクル可能性基準を満たす場合に低コストの資本を獲得できます。その結果、液体包装カートン市場はタクソノミー定義を満たし競争上の優位性を拡大する繊維主体構造へのアップグレードを加速させています。

砂糖税主導の再処方によるジュースカートン採用の増加

砂糖含有量に応じて課税を段階的に設定する物品税制度は、飲料メーカーを180ミリリットルの小容量パックへと誘導し、小フォーマットカートンへの需要を高めています。サウジアラビアの鮮搾ジュース市場の50%を占めるAlmaraiは、新たな砂糖税を軽減するために2024年に180ミリリットルカートンを発売しました。世界保健機関のデータは中央値の税負担が17.8%であることを示しており、再処方の経済的根拠を強化しています。こうした財政的圧力は、中東およびラテンアメリカ全域の液体包装カートン市場に対して測定可能な追い風をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素格差を縮めるPETボトルの軽量化 | -0.6% | 北米・欧州で最も顕著なグローバル | 中期(2〜4年) |

| 無菌リサイクルインフラの不足 | -0.5% | アジア太平洋地域・中東・アフリカで深刻なグローバル | 長期(4年以上) |

| パルプ不足に起因する液体ボードの価格変動 | -0.4% | 北欧・北米の製紙工場に供給が集中するグローバル | 短期(2年以内) |

| より厳格なグローバル規制に伴う表示・食品接触コンプライアンスコストの上昇 | -0.3% | 欧州・北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

炭素格差を縮めるPETボトルの軽量化

ポリエチレンテレフタレートのサプライヤーは容器重量を削減し再生樹脂含有量を高め、ボトル1本あたりの排出量を最大12%削減し、繊維系カートンとのライフサイクル同等性を高めています。[3]ザ・コカ・コーラ・カンパニー、「サステナビリティレポート2025」、COCA-COLACOMPANY.COM KHS Loop LITEボトルなどの技術は、バージン樹脂比で60%のフットプリント削減を実現し、回収率が90%を超えるドイツやスカンジナビアの小売業者がフォーマット構成を再評価するきっかけとなっています。カートンメーカーがポリマー層の排除を加速しない限り、液体包装カートン業界は単一サービングアプリケーションにおけるサステナビリティの差別化を失うリスクがあります。

無菌リサイクルインフラの不足

カートンの多層ラミネートは自治体の回収施設にとって課題であり、サプライヤーが4,200万ユーロの回収設備改善に資金を投じているにもかかわらず、世界のリサイクル率は28%にとどまっていることがその証拠です。飲料カートンと環境のための同盟は2030年までに90%の回収を目標としていますが、その達成には欧州の選別設備に15億ユーロの投資が必要です。インフラの格差が続くことで、液体包装カートン市場は風評リスクにさらされ、欧州の2030年リサイクル可能性義務の下でコンプライアンスコストが上昇する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

液体タイプ別:植物性代替品が勢いを増す

2025年、乳製品由来の牛乳は液体包装カートン市場シェアの38.91%を占め、中国、インド、湾岸諸国における超高温殺菌乳製品ネットワークの定着を反映しています。植物性ミルクは2031年にかけてCAGR 5.39%で成長すると予測されており、乳糖不耐症、環境メッセージング、タンパク質の多様化が家庭の購買行動を変えるにつれて売上フットプリントを拡大しています。カテゴリーリーダーはカートンの機能性、遮光性、風味保護のための酸素バリアラミネートを強調する一方、クリーンラベル表示などの規制上のインセンティブがポリエチレンテレフタレートから繊維主体パックへの移行を促進しています。市場参加者はまた、2025年に発売されたヒマワリタンパク質成分などのアレルゲンフリーベースを活用し、大豆やナッツの懸念を回避するカートン対応の新レシピを生み出しています。

常温流通可能なジュース、機能性飲料、液体食品が残りの数量を構成しており、それぞれが常温流通を活用してコールドチェーンコストを最小化しています。中東およびラテンアメリカの砂糖税措置は、1食あたりの砂糖閾値を下回る180ミリリットルジュースパックの発売を加速させ、機能性飲料は電子商取引の物流中に生理活性成分を保護するために高バリアカートンを採用しています。ソースや調理済み食品はレトルト対応カートンへと移行し、ガラスや金属から軽量でスタッキング可能なフォーマットへと切り替え、賞味期限を2年に延長しています。したがって、液体タイプの構成は、従来の乳製品数量と植物性・機能性・料理用途における二桁成長のバランスを取っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

包装タイプ別:レトルト対応設計が無菌の優位性に挑む

無菌ソリューションは2025年の液体包装カートン市場において最大の貢献を果たし、牛乳、植物性飲料、常温ジュース全体の数量の68.22%を占めました。ライン速度が毎時24,000パックを超え、低酸性処方が無菌充填を必要とする場合のデフォルトであり続けています。しかしレトルト対応カートンは、固形物の入ったスープ、パスタソース、調理済み食品など、包装内での粒子の滅菌が必要な製品に牽引されてCAGR 4.73%で拡大しています。最近のバリア技術革新により、レトルトラミネートが無菌の酸素透過率に匹敵できるようになり、風味の損失を低減し製品の適用範囲を拡大しています。

ブランドオーナーは物流上の節約を強調しており、缶は最大30%の重量削減と棚面積を最適化する長方形フットプリントを実現しています。北米および北欧で新鮮な乳製品や冷蔵ジュースにとって依然として重要なゲーブルトップバリアントは、小売業者が電子商取引の物流向けに常温安定ポートフォリオを優先するにつれて相対的な勢いを失っています。材料科学の収束により、無菌ラインのために開発されたセルロース系バリアをレトルトフォーマットにも後付けできるようになり、サプライヤーは両セグメントにわたって研究開発費を償却し、低ポリマー構造の市場投入時間を短縮できます。

開口フォーマット別:フリップトップの利便性がシェア変動を牽引

スクリューキャップが2025年のパック数の67.54%を占め、確立された工具設備と根付いた消費者習慣に支えられています。フリップトップは最も速く普及しており、電子商取引の食料品業者や外出先チャネルが片手操作と再封可能性を求めるにつれて、2031年にかけてCAGR 4.96%で拡大すると予測されています。2025年にスペインで試験されたペーパーリッチキャッププロトタイプは再生可能含有量を87%に引き上げ、充填業者がポリマー質量に連動したエコモジュレーション手数料を回避するのに役立っています。小容量の植物性ラテや機能性飲料は、SIGのDomeMiniが毎時12,000ユニットで180〜350ミリリットルパックを充填する中、こぼれにくい飲み口としてフリップトップを採用しています。

ストロー穴デザインは、改ざん防止と容量管理が再封可能性よりも重視される子供向けジュースボックスで継続して使用されており、プルタブは部品点数が少なく開封が速いことから施設向け牛乳サービスでの関連性を維持しています。開口部の選択はブランディングの手段としての性格を強めており、QRコード付きキャップがトレーサビリティとロイヤルティプログラムを可能にしています。キャップの革新とカートン本体の材料転換を同期させるサプライヤーは、増分的な価値を獲得し充填業者の切り替えコストを高めています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

カートン容量サイズ別:250ミリリットル未満パックが規制主導の成長をリード

1,000ミリリットル超のフォーマットが2025年の出荷量の42.83%を占め、アジア太平洋地域および中東の複数人世帯や大容量パントリー補充に対応しています。しかし250ミリリットル未満のカートンは、砂糖税制度、自動販売機の普及、単一サービングの電子商取引注文の増加に伴い、2031年にかけてCAGR 4.92%で拡大すると予測されています。ブランドは180ミリリットルのジュースや機能性ショットパックを展開して容器あたりの物品税閾値を下回るようにし、都市部の小規模世帯は食品廃棄を削減する小容量製品へと引き寄せられています。

250〜500ミリリットル帯は通勤者向け飲料や飲料コーヒーを取り込み、1リットルあたりの価格経済性と外出先での利便性のバランスを取っています。一方、501〜1,000ミリリットルセグメントは週次の乳製品消費を支えていますが、750ミリリットルサイズで発売される高タンパク植物性ラインからの段階的なシェア圧力に直面しています。0.5ミリメートルのボードカット公差まで迅速なフォーマット変更を可能にする設備アップグレードにより、充填業者は同一ラインでファミリーパックと自動販売機対応ミニを切り替えられるようになり、需要が細分化する中で資産稼働率を最大化しています。

地域分析

アジア太平洋地域は2025年の売上高の37.62%を生み出し、液体包装カートン市場の最大の地域シェアを占め、常温流通に依存する中国とインドの超高温殺菌乳製品ネットワークに支えられています。国内充填業者は、年間40億パックを生産するSIG Groupのアフマダーバード工場などの現地工場を稼働させることで輸入関税を削減しています。中国の第三層都市における家計所得の上昇が牛乳需要を着実に押し上げる一方、インドの政府学校給食プログラムが無菌牛乳のカートン数量を確保しています。日本では日本製紙株式会社が液体ボード生産能力を拡大し、プレミアム植物性製品の発売に対応しています。この構造的な需要により、アジア太平洋地域は2031年まで液体包装カートン市場の成長の柱であり続けることが確実です。

欧州と北米は成熟しているが停滞しているわけではありません。両地域は植物性ミルク、機能性飲料、リサイクル含有率を高める規制主導のパッケージ再設計へと方向転換しています。2025年2月に施行された包装・包装廃棄物規制は、充填業者にリサイクル可能と認定される単一素材カートンの採用を促し、エコモジュレーション手数料の還付を解放しています。電子商取引食料品もエネルギーを節約する常温包装製品を好む倉庫が対象市場を拡大しています。その結果、欧州と北米は1人あたりの消費量が横ばいになっているにもかかわらず、中一桁の金額成長を維持しています。

中東は砂糖税主導のジュース再処方と超高温殺菌乳製品の普及拡大により、地域別で最も高いCAGR 5.11%が予測されています。Almaraiの180ミリリットルジュースパック発売は、小容量管理が1食あたりの砂糖課税を回避し小フォーマットの普及を促す方法を示しています。湾岸協力会議の小売業者はカートン回収率を高めるデポジット返還制度を推進し、地域が欧州のリサイクル可能性目標に沿うよう支援しています。サハラ以南のアフリカはインフラ面で遅れているものの、無菌フォーマットの学校給食に資金を提供する二国間援助プログラムの恩恵を受けています。総じて、これらの多様な需要ドライバーが中東・アフリカを最も成長の速い地域として位置づける一方、アジア太平洋地域は液体包装カートン市場における数量リーダーシップを維持しています。

競合環境

液体包装カートン分野は中程度の集中度を示しており、Tetra Pak、SIG Group、Elopakの3社が世界数量の推定70〜75%を支配していますが、それぞれが価格感応度の高いニッチ市場を切り崩す地域競合他社に直面しています。Tetra Pakの6,000万ユーロのルンドパイロットプラントは、紙系バリアの商業化を近づけ、独自の材料上の優位性を深めています。SIG Groupは、すでに81%の紙含有量に達し2030年までに90%を目標とするTerra Alu-フリーカートンで対抗し、科学的根拠に基づく気候目標を持つブランドオーナーに対して二酸化炭素換算61%削減をアピールしています。Elopakは、ポストコンシューマーおよびバイオサーキュラーポリエチレンを追加したD-Pakの発売を活用し、循環型原料の検証を求める小売業者を取り込んでいます。

地域メーカーはコストと近接性によってシェアを構築しています。Greatviewは二重調達を望む中国の充填業者にサービスを提供し、Graphic Packaging Internationalは米国の製紙工場を活用して森林管理協議会認証ボードを求める中堅乳業メーカーに供給しています。日本製紙株式会社はゲーブルトップ充填設備への下流統合を進めて基材の引き込みを確保し、Pactiv Evergreensの2024年の飲料マーチャンダイジング部門の売却により繊維バリア研究開発への資本が解放されました。これらの動きは、垂直統合とポートフォリオの絞り込みが競争上のポジショニングを鋭くする方法を示しています。

技術採用が決定的なレバーです。レガシー無菌ラインにセルロースバリアを後付けするサプライヤーは、充填業者がグリーンフィールドの設備投資を回避し複数年契約を締結するのを支援します。フリップトップ紙キャップ、ロボットカートン選別システム、デジタル透かし表示ソリューションがさらにオファーを差別化し、サステナビリティコンプライアンスを1パックあたりの収益プレミアムに転換しています。欧州投資銀行の資金を獲得してドライモールドファイバー本体の工業化を進めるPulPacなどのスタートアップは、多層ラミネートを排除することで長期的な破壊的脅威をもたらしています。上位5社が依然として合算シェアの約80%に近いことを考えると、競争圧力は次世代単一素材設計を最初に拡大できる企業に集中しており、この競争が2031年まで利益率の序列を形成するでしょう。

液体包装カートン業界のリーダー企業

Tetra Pak International SA

SIG Group AG

Elopak ASA

Greatview Aseptic Packaging Co. Ltd.

Nippon Paper Industries Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Tetra Pakはスウェーデンのルンドに6,000万ユーロのパイロットプラントを開設し、紙含有量80%および従来ラミネート比43%の炭素フットプリント削減を目標とする紙系バリアを生産しています。

- 2026年2月:Elopakは2025年度売上高12億ユーロ、有機成長率5.9%を発表し、北米の電子商取引数量と欧州のサステナビリティ需要による成果を挙げました。

- 2026年2月:Tetra Pakはアジアのアセプティックラインにおける紙系バリアをA3/Speedラインに拡張し、Maeil Dairiesが豆乳の最初の商業採用者となりました。

- 2025年10月:Elopakは2025年第3四半期売上高2億8,970万ユーロを発表し、アーカンソー州リトルロック工場に3,000万米ドルの第3生産ラインを承認しました。

世界の液体包装カートン市場レポートの調査範囲

液体包装カートン市場レポートは、液体タイプ(乳製品由来の牛乳、植物性ミルク、ジュース、エナジー・機能性飲料、ソース・液体食品、その他の液体タイプ)、包装タイプ(無菌カートン、ゲーブルトップカートン、レトルト対応カートン)、開口フォーマット(スクリューキャップ、ストロー穴、プルタブ、フリップトップ)、カートン容量サイズ(250ml未満、250〜500ml、501〜1,000ml、1,000ml超)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 乳製品由来の牛乳 |

| 植物性ミルク |

| ジュース |

| エナジー・機能性飲料 |

| ソース・液体食品 |

| その他の液体タイプ |

| 無菌カートン |

| ゲーブルトップカートン |

| レトルト対応カートン |

| スクリューキャップ |

| ストロー穴 |

| プルタブ |

| フリップトップ |

| 250ml未満 |

| 250〜500ml |

| 501〜1,000ml |

| 1,000ml超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 液体タイプ別 | 乳製品由来の牛乳 | ||

| 植物性ミルク | |||

| ジュース | |||

| エナジー・機能性飲料 | |||

| ソース・液体食品 | |||

| その他の液体タイプ | |||

| 包装タイプ別 | 無菌カートン | ||

| ゲーブルトップカートン | |||

| レトルト対応カートン | |||

| 開口フォーマット別 | スクリューキャップ | ||

| ストロー穴 | |||

| プルタブ | |||

| フリップトップ | |||

| カートン容量サイズ別 | 250ml未満 | ||

| 250〜500ml | |||

| 501〜1,000ml | |||

| 1,000ml超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年から2031年にかけての液体包装カートンのCAGRはどのくらいと予測されていますか?

液体包装カートン市場は2026年〜2031年にかけてCAGR 4.16%で成長すると予測されています。

最も速い成長機会を提供する地域はどこですか?

中東は砂糖税主導のジュース再処方に牽引され、2031年にかけて最も高いCAGR 5.11%を記録すると予測されています。

2025年の数量において無菌カートンはどの程度を占めましたか?

無菌設計は2025年の世界数量の68.22%をリードしました。

2025年の売上高においてアジア太平洋地域はどのくらいのシェアを占めましたか?

アジア太平洋地域は2025年の世界売上高の37.62%を生み出しました。

電子商取引で注目を集めている開口フォーマットはどれですか?

フリップトップは最も成長の速い開口部であり、2031年にかけてCAGR 4.96%で拡大すると予測されています。

植物性ミルクが将来の需要にとって重要な理由は何ですか?

植物性飲料はCAGR 5.39%で成長すると予測されており、乳製品を上回り、プレミアムでサステナビリティ重視のセグメントにおけるカートン使用量を拡大しています。

最終更新日: