フルオロポリマーフィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

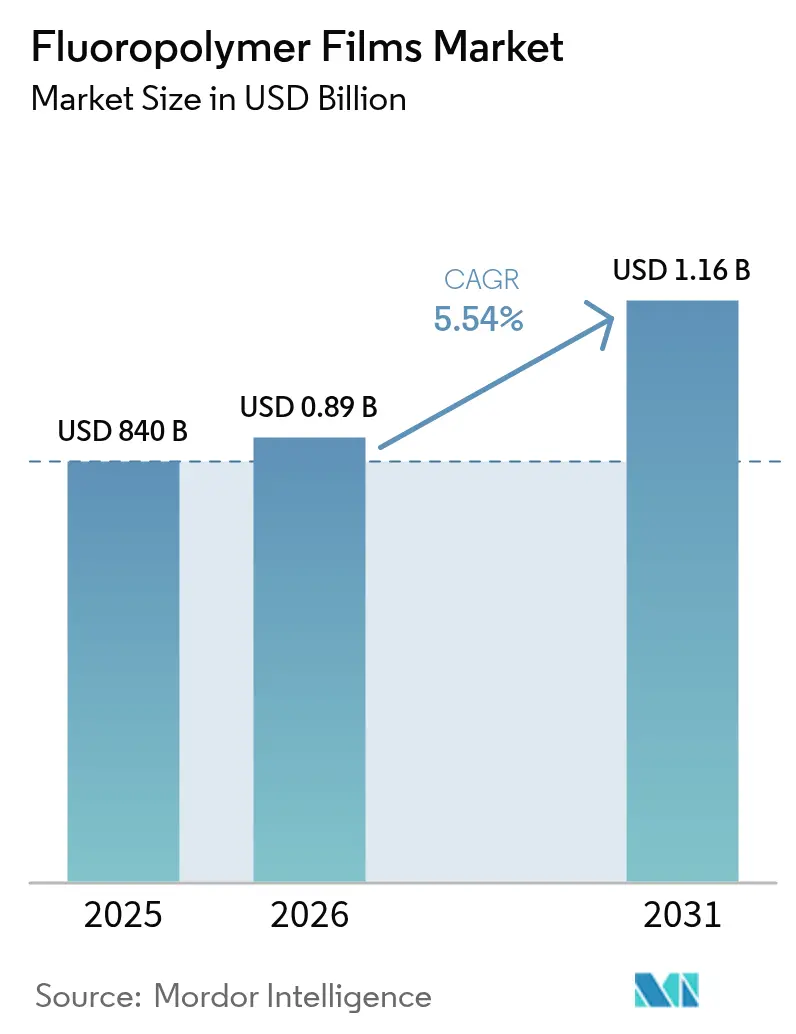

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

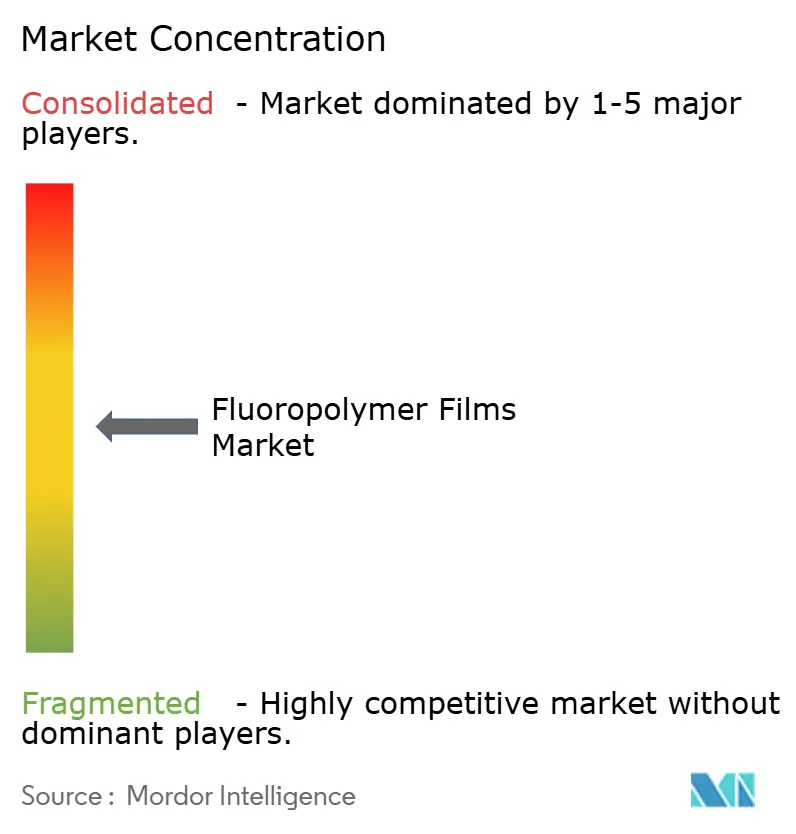

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルオロポリマーフィルム市場分析

フルオロポリマーフィルム市場規模は、2025年の8億4,000万ドルから2026年には8億8,650万ドルへと成長し、2026年から2031年にかけての年平均成長率5.54%で2031年までに11億6,000万ドルに達すると予測されています。この成長見通しは、化学的不活性、低表面エネルギー、広温度域安定性といった代替不可能な性能特性が、ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に対する規制圧力の高まりを依然として上回り続けていることを示しています。急速な太陽光発電(PV)の普及拡大、電気自動車(EV)の軽量化、および半導体の汚染管理が、最も影響力の大きい3つの需要牽引力であり続けています。既存の生産者は、量のみを追求するのではなく、ミッションクリティカルな用途向けに製品ポートフォリオを拡充しており、一方で川下の顧客は耐久性と安全保証に対する支払い意欲の高まりを示しています。アジア太平洋地域は構造的なコスト優位性と最終用途への近接性を維持し、北米の購買者は高純度とトレーサビリティを優先し、欧州の政策立案者はPFAS適合化学品のイノベーションを推進しています。これらの力が合わさり、今後5年間のフルオロポリマーフィルム市場は指数関数的ではなく、着実な拡大軌道をたどることが示唆されています。

主要レポートのポイント

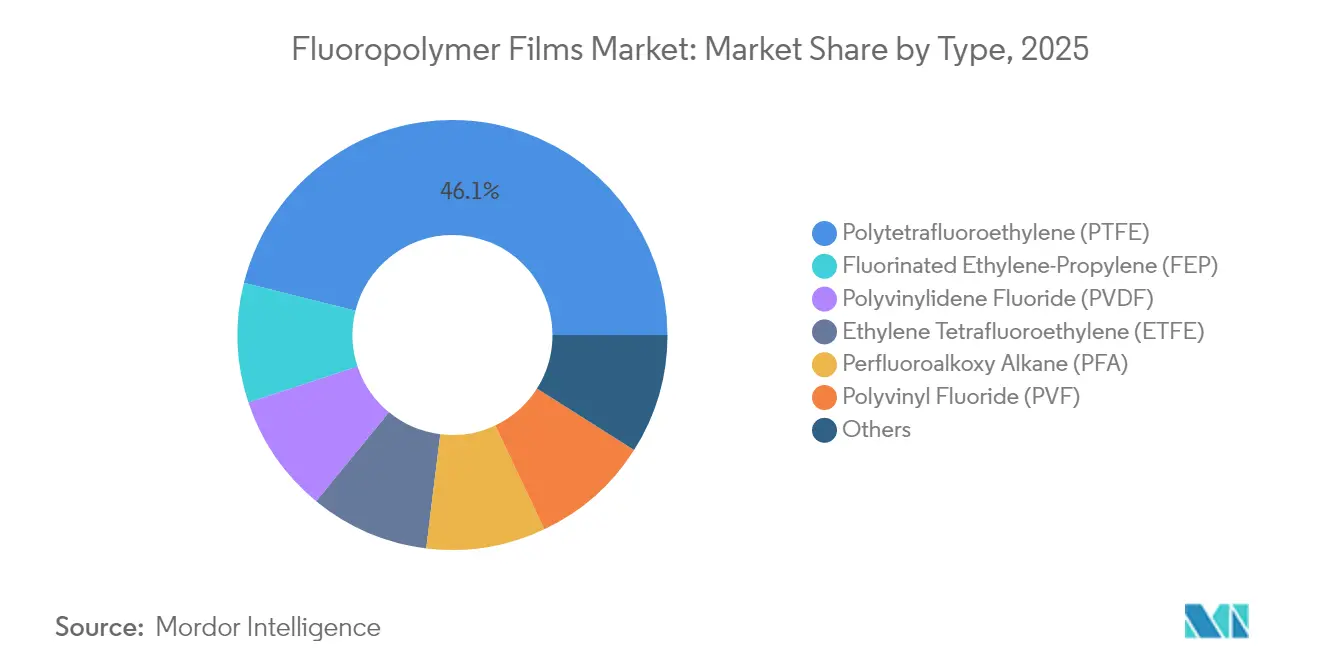

- タイプ別では、ポリテトラフルオロエチレン(PTFE)が2025年のフルオロポリマーフィルム市場シェアの46.10%を占め、フッ化エチレンプロピレン(FEP)は2031年にかけて年平均成長率5.93%で拡大すると予測されています。

- 用途別では、バリアフィルムが2025年に43.80%の収益シェアでトップとなり、微多孔質フィルムが2031年にかけて最速の年平均成長率6.05%を記録しました。

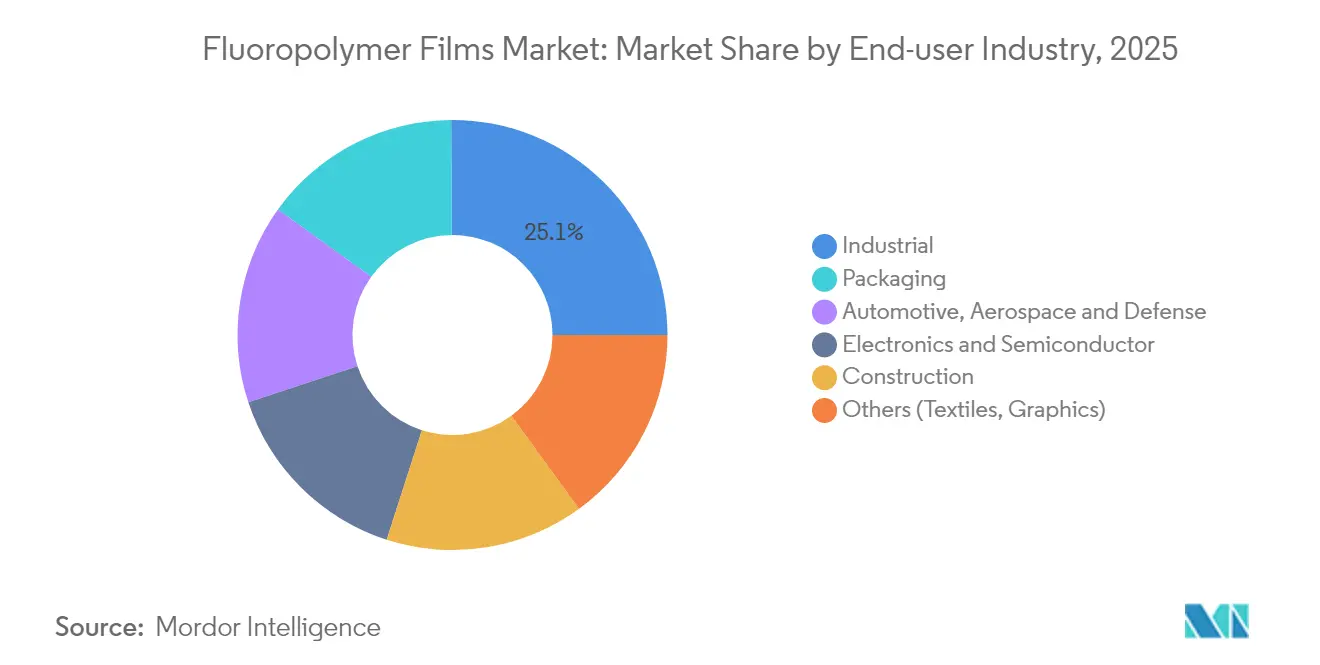

- 最終ユーザー産業別では、産業セグメントが2025年のフルオロポリマーフィルム市場規模の25.10%のシェアを獲得し、包装が2031年にかけて最高の年平均成長率6.42%を示しています。

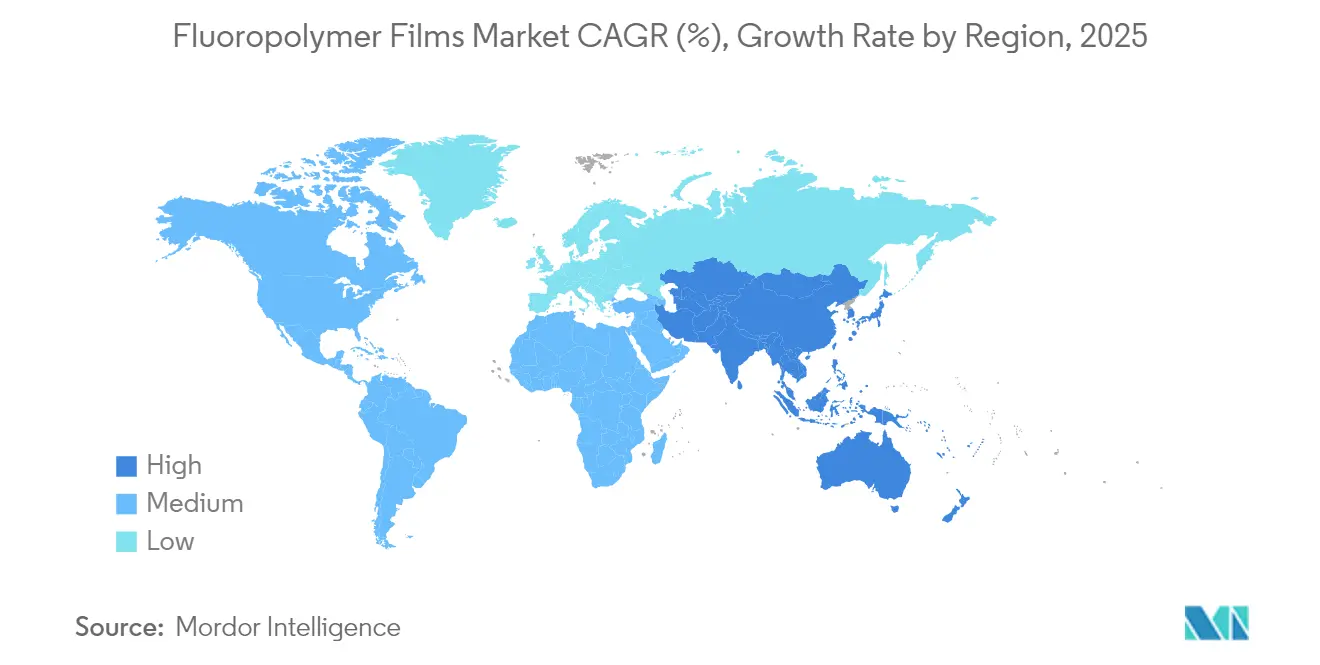

- 地域別では、アジア太平洋が2025年の収益の48.20%を占め、全地域の中で最速となる年平均成長率6.02%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフルオロポリマーフィルム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電用フロントシートおよびバックシートフィルムへの需要加速 | +1.8% | グローバル、中国および米国で最も強い | 中期(2~4年) |

| 医薬品および医療用包装採用の増加 | +1.2% | 北米および欧州連合、アジア太平洋地域で拡大中 | 長期(4年以上) |

| 軽量複合材料向け離型フィルムのEV主導の普及 | +1.5% | 中国、欧州連合、および北米 | 中期(2~4年) |

| グリーン水素電解槽におけるフルオロポリマープロトン交換膜 | +0.9% | 欧州連合および米国、アジア太平洋地域での早期採用 | 長期(4年以上) |

| 固体電動航空機用電池向け微多孔質PTFEセパレーター | +0.7% | 米国および欧州連合、アジア太平洋地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光発電用フロントシートおよびバックシートフィルムへの需要加速

フレキシブル太陽光発電設備は、重いガラスを置き換えるために透明で耐候性のあるフルオロポリマーラミネートに依存しています。低い水蒸気透過率により、ペロブスカイトモジュールは2,000時間の湿熱試験後も84%の効率を維持し、モジュール保証期間を25年に延長します。アジア太平洋地域の消費シェアは太陽光発電組立における優位性を反映しており、米国のコミュニティソーラー政策が需要のピークを強化しています。その結果、バリアフィルムはフルオロポリマーフィルム市場において最大の用途セグメントであり続けています。

医薬品および医療用包装採用の増加

バイオ医薬品および個別化療法は、厳格な水分および化学バリアを必要とします。The Chemours Companyは、PTFEおよびPVDFグレードが低抽出性と生体適合性により、プレフィルドシリンジおよびマイクロカテーテルに不可欠であることを確認しています。容器・閉鎖系の完全性に関する米国食品医薬品局(FDA)のガイダンスは、医薬品メーカーに対し、感受性の高い有効成分を保護するために高純度フルオロポリマーライナーを指定するよう促しています。欧州連合附属書1改訂における同様のトレンドが、医療グレードフィルムへの需要を強化しています。

軽量複合材料向け離型フィルムのEV主導の普及

自動車メーカーは航続距離を改善するために金属を炭素繊維強化プラスチックに置き換えています。離型フィルムは表面を汚染することなく180℃以上の硬化サイクルに耐える必要があります。業界データによると、フルオロポリマーが軽量化を可能にすることで輸送全体で48%の燃費向上効果があることが示されています[1]パフォーマンスフルオロポリマーパートナーシップ、「フルオロポリマーによるモビリティの向上」、pffp.org。2025年のPACEパイロットアワードのファイナリストとなったSyensqoのAjedium PEEKフィルムは、800Vパワートレイン向けの継続的な材料革新を示しています。

グリーン水素電解槽におけるフルオロポリマープロトン交換膜

欧州連合は2030年までに年間2,500万トンのグリーン水素生産を目標としています。Goreの膜技術は電解槽スタック抵抗を低減し、効率と耐久性の向上により水素の均等化コストを削減します。炭化水素代替品の研究が進む一方で、フィールド試験ではフルオロポリマープロトン交換膜が化学的安定性において依然として優れた性能を示しており、近期の需要成長を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルなPFAS規制の強化 | –1.4% | 欧州連合および北米、グローバルへの波及 | 短期(2年以内) |

| 原料コストの変動 | –0.8% | 世界規模、アジア太平洋地域で最も深刻 | 短期(2年以内) |

| フッ素フリー高バリア多層フィルムの台頭 | –0.6% | 北米および欧州連合、アジア太平洋地域への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グローバルなPFAS規制の強化

米国環境保護庁(EPA)は329種のPFASの機関審査なしの生産を禁止し、PFOAおよびPFOSを有害物質に指定しました[2]米国環境保護庁、「PFAS戦略的ロードマップ」、epa.gov。ミネソタ州とカリフォルニア州は2025年1月から特定の消費者製品におけるPFASを禁止し、欧州連合のREACH提案は閾値濃度を超える10,000種以上の物質の規制を求めています。コンプライアンスコストと潜在的な代替リスクが合わさり、フルオロポリマーフィルム市場の予測CAGRから合計1.4パーセントポイントが削減されます。

原料コストの変動

フッ化水素酸前駆体はホタル石の価格変動と地域的な生産停止に依存しています。重合グレードプロピレンの供給逼迫が中間コストを押し上げ、小規模押出業者のマージンを圧迫しています。半導体顧客は価格引き下げ条項を強制し、転嫁能力を制限することで成長に0.8パーセントポイントの下押し圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリテトラフルオロエチレンがリードを維持し、フッ化エチレンプロピレンが加速

ポリテトラフルオロエチレン(PTFE)は46.10%のシェアを保持しています。高い溶融粘度でありながら比類のない化学的不活性が、半導体製造チャンバー、ガスケットシート、および高周波ケーブルへの使用を支えています。台湾および米国における継続的なファブ拡張が需要の底堅さを支持しています。また、低摩擦係数により、規制審査が迫る中でもPTFEは外科用デバイスライナーとして引き続き重要な役割を果たしています。

フッ化エチレンプロピレン(FEP)の年平均成長率5.93%は、2031年にかけて最も成長の速いポリマーファミリーとして位置づけています。低い溶融温度により、溶融押出チューブ、色合わせ可能なシート、および消費者向け電子機器筐体向けの3Dプリントフィラメントが可能になります。ArkemaのFluorXフィラメントのリリースは、FEPが積層造形におけるPTFEの普及を制限する加工上の制約に対応していることを示しています。ユーザーは光学的透明性と200℃の連続使用温度の組み合わせを評価しており、フレキシブルプリント回路での採用が拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:バリアの優位性、微多孔質の勢い

バリアフィルムは、ブランドが25年間の太陽光パネル保証とバイオ医薬品の厳格な水分保護を義務付けているため、2025年の収益の43.80%を生み出しました。フルオロポリマーフィルム市場のシェア優位性は、製品寿命を延ばす極めて低い水蒸気透過率と紫外線安定性に由来しています。

しかし、微多孔質セパレーターは年平均成長率6.05%で急速に拡大しています。半導体ファブは先端ノードの純度を満たすために化学ろ過媒体として同様の構造を採用しています。この産業横断的な収束が、より小さなベースからではあるものの、増加するトン数を牽引しています。

離型フィルムは炭素繊維複合材料において不可欠であり続け、セキュリティフィルムは紙幣およびID認証のニッチ市場に対応しています。段階的なイノベーションは、スクラップフィルムを低グレードシートにリサイクルすることを中心に展開されており、一次グレード需要を損なうことなく循環性目標を支援しています。

最終ユーザー産業別:産業コア、包装の上昇

産業ユーザーは2025年の収益の25.10%を占めており、化学反応器およびクリーンルーム消耗品におけるフルオロポリマーライナー、テープ、ダイアフラムへの長年の依存を証明しています。半導体ファブのエッチングおよび成膜チャンバーは、粒子発生を最小化するためにPTFEおよびPFAフィルムを指定しており、フルオロポリマーフィルム市場の信頼できるベースラインを強化しています。

包装は最強の年平均成長率6.42%を記録しています。製薬メーカーは、アルミニウム・プラスチック複合材に比べて耐穿刺性と水分バリアに優れたラミネートPVDFブリスターを採用しています。食品加工業者は高透明度ETFEラップをPVCのプレミアム代替品として位置づけ、調理済み食品の賞味期限を延長しています。規制当局は厳格な抽出物試験後にフルオロポリマー接触層を承認しており、より広範な展開を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバル売上の48.20%を生み出し、フルオロポリマーフィルム市場規模は地域トップの年平均成長率6.02%で拡大しています。中国の統合された太陽光発電サプライチェーンは大量のPVFバックシートおよびETFEフロントシートを消費しており、政府のインセンティブが屋根設置型太陽光発電の改修を加速しています。インドの電子機器製造スキームは高純度PTFEテープの国内調達を促進し、ベースライン需要を高めています。日本の自動車プラットフォームは800Vアーキテクチャへの移行が進んでおり、熱管理改善のためにPEEKおよびPTFE誘電体フィルムが好まれています。

北米は強力な半導体設備投資と医療機器イノベーションの恩恵を受けています。米国CHIPS法に基づくチップファブはクリーンルーム基準を向上させ、PTFEおよびFEP消耗品を牽引しています。ミシガン州からジョージア州にかけてのEVプラットフォームは、ボディインホワイトパネル向けの複合材離型フィルムを必要としています。

欧州は規制の厳格さと気候政策の牽引力のバランスを取っています。ドイツとスペインのグリーン水素電解槽パイロットはフルオロポリマープロトン交換膜を組み込んでいます。ドイツとフランスの自動車OEMは軽量化のためにETFEルーフスキンを統合しています。しかし、欧州連合全体のPFAS規制案が不確実性をもたらし、生産者はクローズドループ回収と廃ガス処理への投資を促されています。このような措置はより高いコンプライアンスコストを伴いながらも供給を維持しています。

規制環境

PFAS規制は近い将来の市場判断をますます左右しており、EUのREACH制限プロセスが重要な転換点となっている。2026年3月、ECHAのリスク評価委員会(RAC)は広範なPFAS制限を支持する最終意見を採択し、ECHAは2026年3月26日に社会経済分析委員会(SEAC)意見案に関する60日間のパブリックコンサルテーションを開始し、2026年5月25日に終了した。フッ素樹脂フィルムについては、一律の許可ではなく、重要な用途(特に医療・半導体用途)に対する用途特定・期間限定の適用除外へと枠組みが移行しており、製造から廃棄までのライフサイクル全体で文書化とコンプライアンス要件が高まっている。

EU域外でも、政策の足並みと業界団体の働きかけにより、グローバルなサプライヤーやコンバーターに並行した圧力ポイントが生まれている。英国は2026年2月にPFAS計画を公表し、EUのアプローチに沿ったPFAS規制を可能にするため、2028年12月までに英国REACHの改革を行うとした。これにより、輸入フッ素樹脂原料に依存する英国の加工業者にとって、EUの規制動向の重要性が高まっている。業界団体の関与も強まっており、Fluoropolymers Product Groupは2026年1月の意見表明で、フッ素樹脂の適用除外を求め、産業排出指令など既存の枠組みを通じた管理を提唱している。

バリューチェーン分析

バリューチェーンは蛍石の採掘とフッ化水素および下流のフッ素系中間体への転換から始まり、フッ素樹脂(PTFE、PVDF、FEP、ETFE、PFA、PVF)への重合、そしてフィルム加工に適したグレードへのコンパウンディングへと進む。フィルム転換には、専用の押出成形またはキャスティング、二軸延伸、バリア性・離型性・微多孔構造に対する厳格な公差を満たすための高度に管理された冷却・取り扱いが用いられる。これらの工程は資本集約的かつノウハウ集約的であり、フィルム転換は新規参入者にとってのボトルネックとなっている。

下流需要は、大手OEMやモジュールメーカー(太陽光発電、電子機器/半導体、産業用)への直接供給、およびテープ、ライナー、包装用ラミネート向けのコンバーターや流通業者を通じて満たされている。供給リスクは上流および特定の地域、特に蛍石とフッ化水素の生産能力に集中しており、フィルムメーカーやコンバーターにとってコストと供給の可用性に対する脆弱性を生んでいる。欧州はフッ素樹脂について構造的に輸入依存の状態が続いており(供給の大部分を域外から調達)、加工業者はエネルギーコストとコンプライアンスコストによる追加の摩擦に直面しており、代替調達や地域生産パートナーシップへの関心が高まっている。Chemoursは2025年8月に具体例を示し、インドのSRF Limitedと戦略的契約を締結し、技術移転を通じてSRFのDahej施設で先端フッ素樹脂を製造することとした。これにより、重要用途を支援し、フィルム用グレード樹脂と下流加工業者の供給選択肢を広げている。

競合環境

フルオロポリマーフィルム市場は中程度に分散した状態を維持しています。中規模の挑戦者は光電子工学またはバイオメディカルデバイス向けのニッチグレードに注力しています。競争の激しさは、プラント規模だけでなく規制への対応力を中心に展開しています。競合他社はすでに特殊テープおよび医療機器の顧客を獲得しようとしています。今後を見据えると、知的財産の深さ、ライフサイクルアセスメントの透明性、および自社モノマーへのアクセスが主要な競争上のレバーとして際立っています。環境スチュワードシップと用途重視のイノベーションのバランスを取る生産者が、フルオロポリマーフィルム市場での漸進的なシェア獲得に最も有利な立場にあります。

フルオロポリマーフィルム産業リーダー

3M

The Chemours Company

Saint-Gobain

Arkema

Daikin Industries Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会が最も顕著なのは、代替材料が対応しきれない、適格性が重要となる問題にフッ素樹脂フィルムが対応できる分野であり、特に電子機器・半導体の汚染管理、太陽光発電の耐久性目標、そして抽出物、バリア性能、トレーサビリティが購買判断を左右する高信頼性の医療・医薬品包装分野である。PFAS規制の強化はまた、ECHA主導のREACH制限プロセスや英国REACH改革のタイムラインに対応するEUおよび英国の顧客向けに、用途特化型のコンプライアンス支援(文書化、排出管理、閉ループ取り扱い)をパッケージ化できるサプライヤーにとって、コモディティフィルムの出力のみで競争するのではなく、新たな余地を生み出している。

最近の生産能力および投資判断は、電池、電子機器、産業用途におけるフィルム需要を支える、より高付加価値のフッ素樹脂サプライチェーンへの移行を強めている。2026年6月、Arkemaはケンタッキー州カルバートシティのPVDF生産能力拡張(15%、約2,000万米ドル)を稼働させ、2026年3月には中国常熟でのさらなるPVDF拡張計画(20%、後日稼働開始)を発表した。いずれも主要な最終用途製造拠点と供給の現地化を整合させるものである。同時に、Yonghe Sharesによる2026年7月の大型フッ素材料・パイロット拠点プロジェクトを含む、中国を拠点とする高機能フッ素材料への投資が、特殊フッ素樹脂の供給における競争の激化に拍車をかけており、フィルムメーカーは純度、一貫性、最終用途向け適格性支援を通じて差別化を図る必要性が高まっている。

最近の業界動向

- 2026年6月:Arkemaは、約2,000万米ドルの投資に支えられ、ケンタッキー州カルバートシティで15%のPVDF生産能力拡張を稼働させた。増加したPVDF生産量は、電池、電子機器、産業用途で使用される高性能フィルムおよび関連部品への下流転換を支え、北米における地域供給の強靭性を強化している。

- 2026年4月:Daikin Industriesは、半導体需要を対象に、日本の鹿島工場で新たなパーフルオロエラストマー(FFKM)生産施設の建設を開始し、2026年8月の完成を予定している。エラストマーを中心としたプロジェクトではあるが、これは高純度フッ素樹脂フィルムや消耗品も消費する半導体サプライチェーンを取り巻く、より広範なフッ素材料生産能力の構築を反映している。

- 2024年10月:Honeywellは、フッ素樹脂フィルムを含む先端材料事業を2026年初頭までに独立会社としてスピンオフする計画を発表した。この予定されている分離は、フィルム用途に供するフッ素樹脂材料における製品ポートフォリオの優先順位付けと資本配分に影響を及ぼし、特殊市場における事業の競争および提携のあり方を変える可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場は工業用・商業用の完成フィルム材料として販売されるフッ素樹脂フィルムから生じる収益を対象とし、ロール、シート、または加工済み形態のいずれで供給される場合も含む。

対象外範囲:フィルム製品として明示的に販売されている場合を除き、非フィルム形態(粉末、ペレット、分散液、コーティングなど)で販売されるフッ素樹脂は対象外とする。

セグメンテーション概要

- タイプ別

- ポリテトラフルオロエチレン(PTFE)

- ポリフッ化ビニリデン(PVDF)

- フッ化エチレンプロピレン(FEP)

- エチレンテトラフルオロエチレン(ETFE)

- ペルフルオロアルコキシアルカン(PFA)

- ポリフッ化ビニル(PVF)

- その他

- 用途別

- バリアフィルム

- 離型フィルム

- 微多孔質フィルム

- セキュリティフィルム

- 最終ユーザー産業別

- 自動車、航空宇宙および防衛

- 建設

- 包装

- 産業

- 電子・半導体

- その他(テキスタイル、グラフィックス)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、初期モデル構造の構築、およびフッ素樹脂フィルム需要を動かす実際のシグナルにアプローチを結びつけるために用いられた。USGSの鉱物・材料統計、フッ素樹脂関連製品群のUN Comtrade貿易フロー、米国国際貿易委員会のデータ、ASTMなどの団体による規制・規格の参考資料といった公開情報源を活用し、これらは一般的なフィルム仕様やフィルムの使用条件を明確化する助けとなった。

前提を現実に即したものとするため、関連する生産業者や加工業者の年次報告書や投資家向け資料、また性能限界や典型的な最終用途要件を記述した査読済みポリマー・材料系学術誌の技術論文も確認した。企業レベルでの露出度や製品構成のギャップを埋める必要がある場合には、企業財務や事業インテリジェンスに関する有料サブスクリプション、および特許データベースを参照し、どのフィルム化学組成や加工経路が優先されているかを把握した。ここに記載した情報源は例示であり、データ収集、検証、明確化の過程では他の公開情報源や有料情報源も使用された。

一次インタビューおよび調査

一次情報は、電子機器、産業加工、建設、包装分野に対応するフィルムメーカー、加工業者、流通業者、下流ユーザーへの専門家インタビューおよび構造化調査を通じて収集された。これらの議論を通じて、実務上何がフッ素樹脂フィルムの販売として扱われているかを確認し、その上で価格設定ロジック、代替リスク、地域別需要変化が実際の購買行動にどのように現れるかを検証した上でモデルを確定した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):15% | アジア太平洋(APAC):38% |

| 中堅層:52% | 機能別/事業部門リーダー:34% | 欧州・中東・アフリカ(EMEA):37% |

| 小規模プレイヤー:20% | マネージャー:51% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定にはトップダウン方式を用い、最終用途の活動と採用状況からポリマーフィルム需要プールを再構築し、その後貿易および生産シグナルを用いて地域別に分割した。総計の過大評価を避けるため、選択的なボトムアップ手法によるアウトプットとの相互検証を行った。例えば、主要フィルムタイプについてキログラム当たりまたは平方メートル当たりの価格帯サンプルに推定出荷量を乗じ、インタビュー対象者が契約で見ている値と整合しない場合には調整を行った。

モデルにおいては、現場での購買判断を反映するいくつかの市場指標が主要なインプットとして扱われた。これには、フッ素樹脂タイプ別構成(PTFE、PVDF、FEP、ETFE、PFA、PVFなど)、用途別構成(バリア、離型、微多孔、セキュリティ用途)、および電子機器・半導体ライン、産業加工のメンテナンスサイクル、建設活動、包装需要からのエンドユーザー牽引が含まれる。価格設定は、原料連動のインフレーションと製品グレードの逼迫度に伴って変動する平均販売価格の推移として扱われ、これはチャネルチェックおよびサプライヤーとの議論を通じて検証された。

予測は、産業生産、電子機器生産、建設活動における予想される変化を基準としたシナリオ分析に依拠し、その後、生産能力増強の時期や他の高性能フィルムへの代替の進行速度に関する一次的なフィードバックを用いて精緻化された。ニッチな加工済み形態など、ボトムアップでの可視性が弱い分野については、最も一貫性のあるトライアンギュレーションシグナルに基づく比例配分によりギャップを処理し、その後回答者との間で妥当性を再検証した。

データ検証と更新サイクル

検証は、モデル全体、外部指標、そして回答者が達成可能と説明した数量・価格とのトライアンギュレーションを通じて行われた。地域別配分、暗示される価格、または成長率が、貿易動向、生産能力に関するコメント、最終用途活動といった独立したシグナルから大きく乖離した場合には外れ値として特定し、ストーリーと数値が整合するまで前提を見直した。

最終確定の前に、計算ロジック、単位の一貫性、通貨の扱いが別のアナリストによって確認されるよう、モデル全体を段階的にレビューする。レポートは毎年更新され、大規模な生産能力の変化、規制の変更、急激な需要ショックなどの重大な事象が発生した場合には中間更新が行われる。納品直前には、新たに入手可能となった公開データや最新のインタビュー情報を反映するための最終確認を行う。

Mordor Intelligenceのフッ素樹脂フィルム市場規模と他の公表推定値との比較

議論される最終用途がおおむね類似している場合でも、各推定値は製品範囲、基準年、価格の予測方法についてそれぞれ異なる選択をしているため、公表されているフッ素樹脂フィルム市場規模は大きく乖離することがある。

主な乖離は、混合バリアフィルムや隣接する高性能非フッ素樹脂フィルムが総計に含まれているかどうかによって生じる。Mordor Intelligenceは、フッ素樹脂フィルムタイプ(PTFE、PVDF、FEP、ETFE、PFA、PVFなど)のみをカウントし、バリア、離型、微多孔、セキュリティといった用途をその定義内に維持している。ある発行元がより積極的な価格上昇経路を用いる場合や、後年の需要チェックと整合していない2024年基準年の数値を報告する場合、一方で別の発行元は2026年の値とその暗示される実行レートを中心に規模算定を行う場合など、違いはこの点にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 0.89億米ドル(2026年) | |

| 業界出版社A | 1.87億米ドル(2024年) | 2024年を基準年として使用しており、タイプ別内訳に混合バリアフィルムカテゴリーを含んでいるとみられ、フッ素樹脂フィルムタイプのみをカウントする場合と比べて範囲が広がる可能性がある。 |

| 業界出版社B | 1.99億米ドル(2024年) | 総計を2024年の消費量として位置付けており、異なる用途セット(太陽光発電を含む)を使用している可能性があり、これにより捕捉される内容や地域別需要の集計方法が変わる可能性がある。 |

表に見られる差異は、主に範囲の整合性と基準年の選択によって説明され、さらに価格設定や最終用途のマッピングに関する前提の違いによって増幅されている。同一のフィルムのみを対象とする定義を一貫して適用し、最終用途の実態および価格の現実性と照らし合わせて検証することで、算出される市場規模は追跡しやすくなり、更新のたびに再現しやすくなる。

レポートで回答される主要な質問

フルオロポリマーフィルム市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に8億8,650万ドルと評価されており、年平均成長率5.54%を反映して2031年までに11億6,000万ドルに達すると予測されています。

フルオロポリマーフィルムのグローバル需要をリードしている地域はどこですか?

アジア太平洋は2025年に48.20%の収益シェアを保持しており、2031年にかけて年平均成長率6.02%で最も成長の速い地域でもあります。

最大の販売シェアを占めるフルオロポリマーフィルムのタイプはどれですか?

PTFEフィルムが2025年の収益の46.10%を占めて優位に立っており、主に半導体、医療機器、産業機器での広範な使用によるものです。

最も急速に拡大している用途セグメントはどれですか?

固体電池セパレーターおよびハイエンドろ過に使用される微多孔質フィルムが年平均成長率6.05%で拡大しており、全用途の中で最速です。

PFAS規制は市場ダイナミクスにどのような影響を与えていますか?

米国および欧州連合のPFASに関する規制強化により、予測CAGRから約1.4パーセントポイントが削減され、生産者は排出規制と代替化学品への投資を促されています。

最終更新日: