フッ素樹脂コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

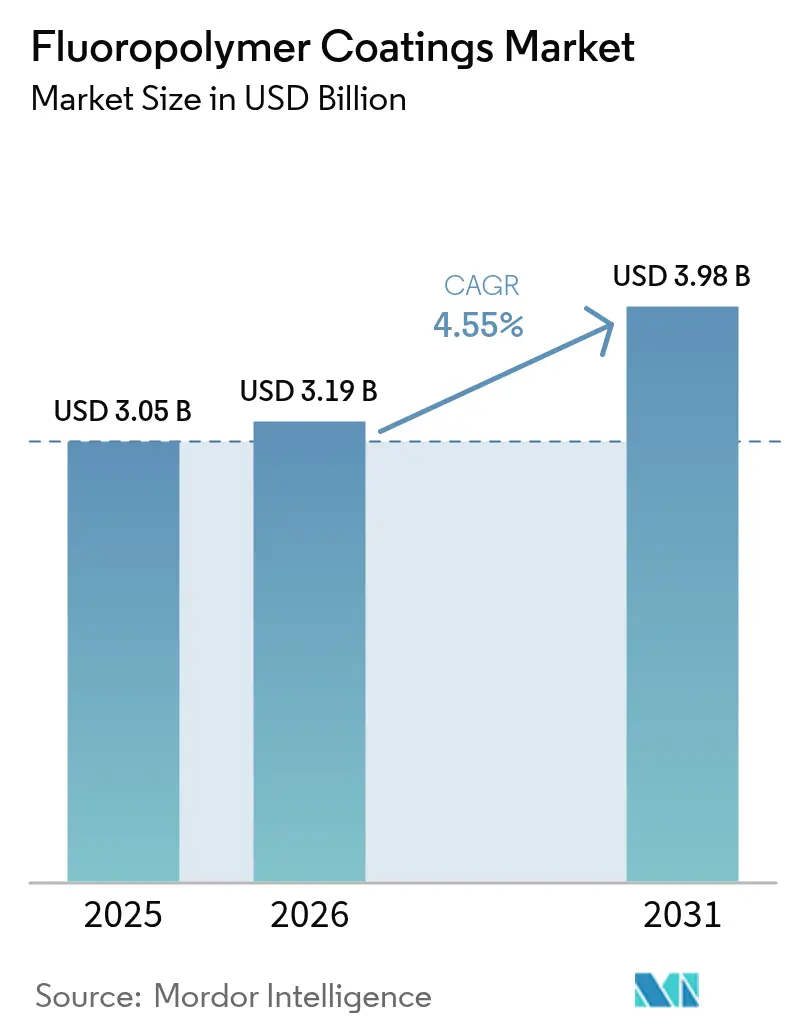

| 市場規模 (2026) | 3.19 十億米ドル |

| 市場規模 (2031) | 3.98 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフッ素樹脂コーティング市場分析

フッ素樹脂コーティング市場規模は2025年に30億5,000万米ドルと評価され、2026年の31億9,000万米ドルから2031年には39億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.55%です。腐食性・高温・電気的要求の厳しい環境における高性能表面保護への需要の高まりが、規制当局がペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)の監視を強化する中でも成長を支え続けています。洋上風力発電所、電気自動車パワートレイン、リチウムイオン電池ギガファクトリーへの投資拡大が中期的な勢いを支えており、水素パイプラインの整備が長期的な数量機会をもたらすと期待されています。

主要レポートのポイント

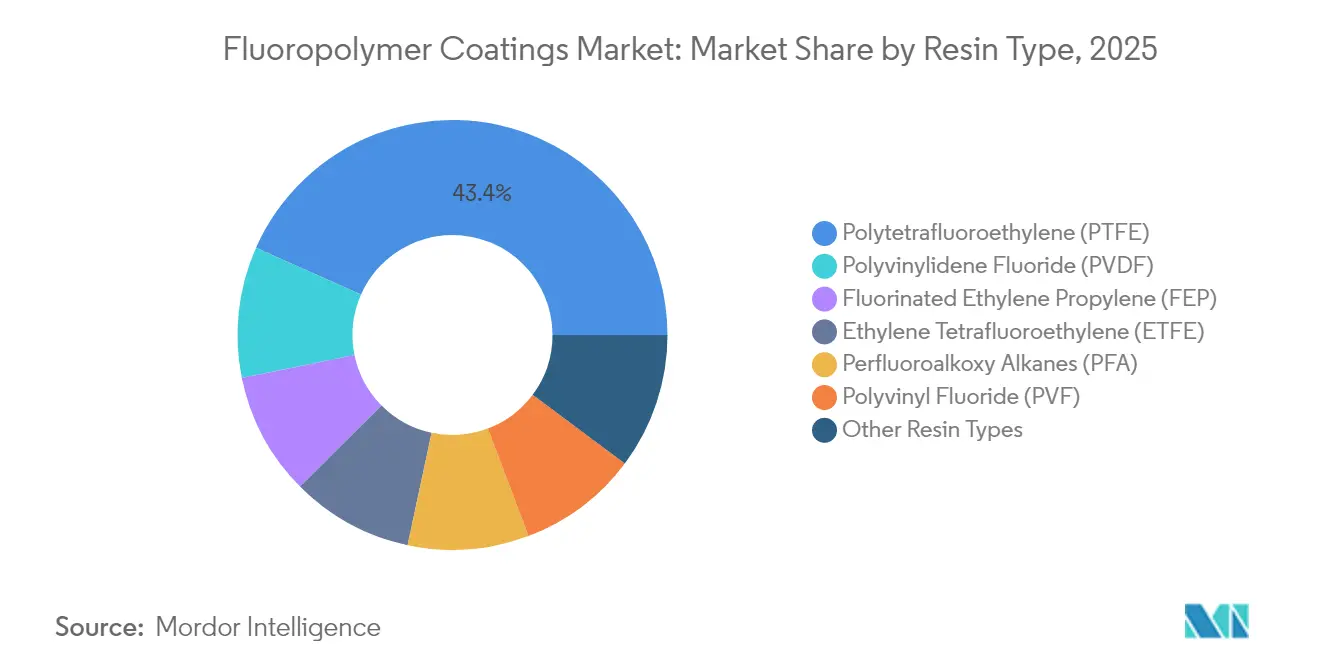

- 樹脂タイプ別では、PTFEが2025年のフッ素樹脂コーティング市場シェアの43.35%をリードし、PVDFは2031年にかけてCAGR 5.12%で拡大する見込みです。

- コーティング技術別では、液体配合品が2025年のフッ素樹脂コーティング市場規模の62.10%のシェアを占め、粉体コーティングは2026年〜2031年にかけてCAGR 5.28%で進展しています。

- 基材別では、金属用途が2025年のフッ素樹脂コーティング市場規模の69.20%を占め、複合材料およびその他の基材は2031年にかけて最速のCAGR 5.26%を記録する見込みです。

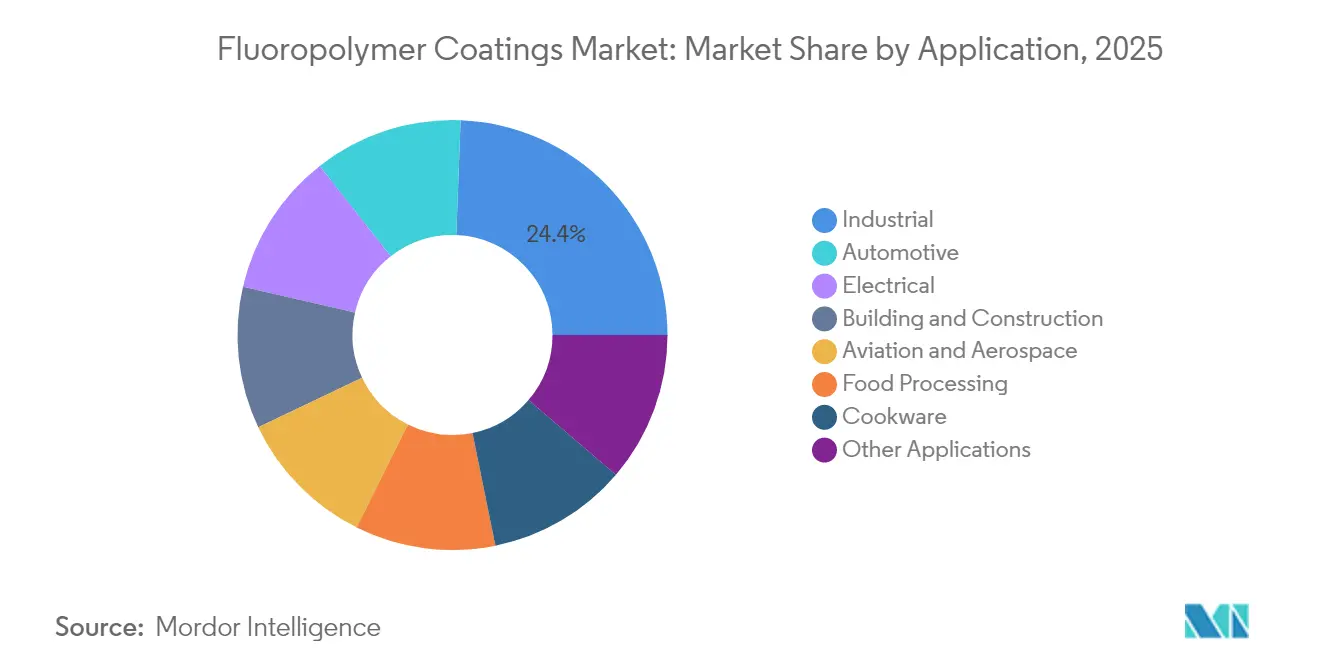

- 用途別では、産業セグメントが2025年に24.40%の収益シェアを獲得し、全最終用途カテゴリーの中で最高となるCAGR 5.10%で成長しています。

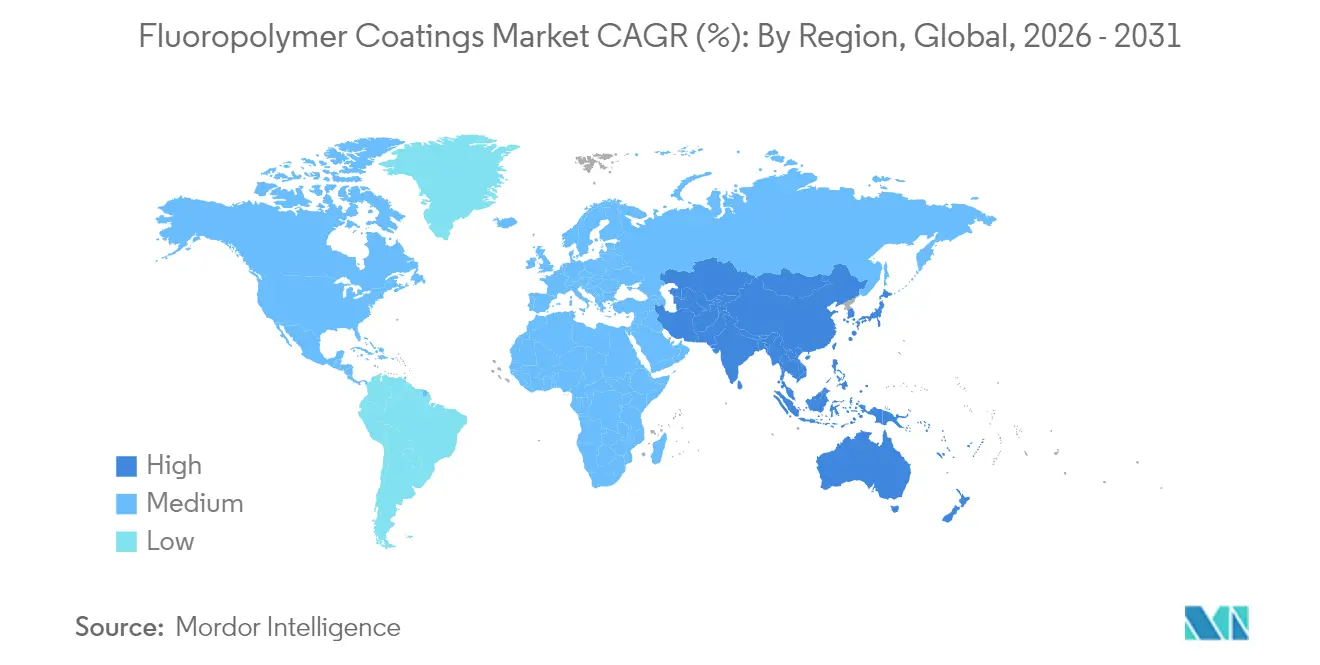

- 地域別では、アジア太平洋が2025年のフッ素樹脂コーティング市場シェアの43.40%を占め、2031年に向けてCAGR 5.01%で成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフッ素樹脂コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響市場 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 着氷防止機能も備えた防食タワーコーティングへの洋上風力需要により、サービス間隔が10〜12年に延長 | +0.8% | 欧州、アジア太平洋 | 中期(2〜4年) |

| 高電圧EVパワートレインのベアリング、ギア、コネクタ向け低摩擦フッ素樹脂層により、eアクスルのエネルギー効率が最大5%向上 | +0.7% | 世界、特に欧州、北米、中国 | 中期(2〜4年) |

| ±2°Cの精度を訴求するプレミアムスマート調理器具向けにセンサー対応表面を統合した高温非粘着仕上げ | +0.4% | 北米、欧州、都市部アジア | 短期(2年以内) |

| ArkemaおよびSyensqoの新たな地域生産能力に支えられたPVDFライニングリチウムイオン電池ギガファクトリーにより、年間500万台のEVパック向け材料を確保 | +1.1% | 北米、欧州 | 長期(4年以上) |

| 水素パイプラインプロジェクトの急増がETFEおよびFEPコーティングを牽引 | +0.6 | 欧州、北米、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洋上風力タービンタワーにおける防食コーティングへの需要増加

洋上風力発電の急増により、従来のエポキシシステムを超える性能要件が高まっています。フッ素樹脂配合品は現在、タービン出力を30%低下させる可能性のある海水、塩水噴霧、着氷に耐える有機・無機ハイブリッドを統合しています。コーティングの寿命は10〜12年に延びると予測されており、より深い海域に展開される次世代浮体式プラットフォームのメンテナンス期間が2倍になります。試作ゾルゲルシステムは優れた金属密着性を発揮し、皮膜下腐食を低減し、25年の耐用年数を目標とするオペレーターのダウンタイムコストを削減します。

電気自動車パワートレインにおける低摩擦コーティングの急速な普及

電動化されたドライブトレインは、内燃機関よりも高い回転数、温度、電圧で動作し、トライボロジー的ストレスを増大させます。フッ素樹脂層は表面エネルギーを低減し、アーキングを最小化し、800V eアクスルの銅導体を保護することで、ドライブトレイン全体の効率を3〜5%向上させます。大手OEMはベアリングおよびスプラインギアにPTFE変性コーティングを指定し、小型化された潤滑システムを可能にして部品寿命を延ばし、航続距離を向上させています。これらのソリューションの中級EVモデルへの標準化により、今後10年の後半にかけてコーティング数量が加速するでしょう。

スマート調理器具における高温非粘着コーティングの成長

コネクテッド調理器具は、埋め込まれたセンサーの精度を低下させることなく、急速かつ精密な熱サイクルに耐えるコーティングを必要とします。ハイブリッドフッ素樹脂・セラミックシステムは700〜900回の調理サイクルの耐久性を提供し、高度なセラミックスを凌駕しながらPTFEの性能に近づいています。薄型スマートグリドルフィルムへのフッ素樹脂の統合により、±2°C以内の設定温度で均一な加熱と一貫した焼き色を確保し、家庭でのシェフレベルの精度を強調するプレミアムブランドのマーケティングに合致しています。

PVDFライニングリチウムイオン電池ギガファクトリーの拡大

電池サプライチェーンの地域化により、正極バインダー、セパレーターコーティング、電解質全体でPVDF需要が高まっています。ArkemaのケンタッキーにおけるPVDF生産能力の15%増強とSyensqoのオーガスタプロジェクト[1]Arkema、「ArkemaがPVDF生産能力増強計画を発表」、adhesivesmag.comは合わせて年間500万台以上のEV電池向けフッ素樹脂を供給し、北米の安定供給を確保します。ギガファクトリーオペレーターとの長期契約により設備投資リスクが軽減され、2030年までのフッ素樹脂コーティング市場の基礎消費量が引き上げられます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響市場 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フッ石の中国輸出割当によるフッ化水素酸価格の急騰と小規模配合業者向け原材料不足 | -0.70% | 世界;輸入依存地域で深刻 | 中期(2〜4年) |

| EU REACHおよび米国州法の下でのPFAS規制の強化により、許容される用途が制限され、コストのかかる開示義務が課される | -0.90% | 欧州、北米、先進アジア | 長期(4年以上) |

| 業界で入手可能な低価格保護コーティングとの競合 | -0.5% | 新興市場、価格敏感な用途 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フッ石由来フッ化水素酸の供給と価格の不安定性

中国は採掘フッ石の半分以上を管理し、付加価値生産を維持するために輸出割当を厳格化しており、フッ化水素酸の外部生産者を圧迫しています。スポット価格は2024年に再び急騰し、大手フッ素樹脂メーカーは複数年契約を締結し在庫を積み増しています。小規模コーターはマージンの圧縮、受注残の縮小、納期遅延リスクの増大に直面しており、交渉力とサプライチェーンの強靭性を目的とした合併が促進されています。

厳格な環境政策と規制

EUのPFAS規制案は、より多くの適用除外が認められない限り、フッ素樹脂の使用を現在の用途のわずか13〜17%を占める分野に制限する可能性があります。米国のメイン州などは意図的に添加されたPFASを含む製品を禁止する法律を制定していますが、重要用途への適用除外は依然として適用されます。コンプライアンスには高コストの試験、報告、再配合が必要であり、今日比較可能な材料が存在しない場合でも、フッ素フリー代替品の研究開発を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PTFEが優位、PVDFが成長を加速

PTFEは2025年のフッ素樹脂コーティング市場シェアの43.35%を維持しました。これは260°Cの使用温度と化学的不活性が、半導体エッチングツール、食品グレードコンベヤ、化学反応器における過酷な用途に対応するためです。

最速のCAGR 5.12%を記録するPVDFは、リチウムイオン正極バインダー、セパレーターフィルム、半導体クリーンルーム機器において、その誘電強度と溶剤適合性が重要な役割を果たしています。北米と欧州における生産能力の拡大により地域的な供給安全が確保され、地産地消によりカーボンフットプリントと関税が最小化され、PVDFの成長軌道がさらに強固になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コーティング技術別:液体コーティングがリード、粉体が勢いを増す

液体配合品はフッ素樹脂コーティング市場規模の62.10%を占めました。VOCを大幅に削減しながら塗膜の完全性を損なわない水性バリアントは、カリフォルニア州とEUの厳格な排出規制への準拠を製造業者に支援しています。

粉体コーティングはVOCをほぼゼロに抑え、オーバースプレーのリサイクル性を提供し、2031年にかけてCAGR 5.28%を推進しています。CARC認定粉体トップコートなどの開発により、軍用資産に対する化学剤耐性を提供しながら塗布時間を短縮し、従来液体システムが主流だった航空宇宙、海事、重機セグメントへの粉体の用途を拡大しています。

基材別:金属用途が優位

金属基材は2025年のフッ素樹脂コーティング市場規模の69.20%を占めました。石油・ガスバルブ、海水淡水化熱交換器、風力タービンフランジは長期的な腐食防止を必要とするためです。最近の研究では、機械的前処理と化学プライマーの組み合わせにより、未処理表面と比較して密着性が3倍以上向上することが示されており、普及がさらに拡大しています。

複合材料基材は年間5.26%の成長が見込まれており、軽量で耐腐食性のライナーを求める航空宇宙および水素タンクメーカーが恩恵を受けています。表面活性化技術により強固な接合が可能となり、電動垂直離着陸機向けフッ素樹脂コーティング炭素繊維積層体への道が開かれています。

用途別:産業セクターが成長を牽引

産業機器は2025年のフッ素樹脂コーティング市場規模の24.40%を占め、CAGR 5.10%で上昇すると予測されています。攻撃的な媒体を扱う配管、ポンプ、反応器は、化学処理業者が求めるオーバーホール間隔の目標を延長するためにフッ素樹脂層に依存しています。

調理器具は消費者チャネルで強い数量を維持しており、ハイブリッドPTFE・セラミック積層体がPFASへの懸念と性能のバランスを取っています。自動車分野では、誘電・熱バリアが不可欠なEV電池ケーシング、ブレーキシム、ケーブルアセンブリにおける採用が加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のフッ素樹脂コーティング市場シェアの43.40%を占め、中国の広範なフッ素化学品基盤と大規模な再生可能エネルギー整備が牽引しています。インドは電子機器および太陽光発電製造を促進するインセンティブにより、防食プラント設備向けの持続的なコーティング需要を生み出しています。日本と韓国は半導体分野でのリーダーシップを維持し、地域の技術フロンティアを押し上げることでプレミアムコーティング消費を安定させています。

北米は国内PVDFおよびPTFE生産を促進するリショアリングの恩恵を受け、電池および航空宇宙の主要企業をサプライショックから保護しています。連邦インセンティブがETFEライニングのバランスオブプラント機器を必要とする水素プロジェクトを触媒し、需要をさらに押し上げています。

欧州は高い環境基準と産業上の必要性のバランスを取っています。ドイツと英国の洋上風力タワー建設業者は、高コストな北海メンテナンスキャンペーンを最小化するために長寿命フッ素樹脂層を指定しています。それにもかかわらず、迫りくるPFAS規制により、配合業者は長期的な存続を確保するためにクローズドループリサイクルと低排出製造を検討することを余儀なくされています。

競合環境

フッ素樹脂コーティング市場は中程度に分散しています。Chemoursは低地球温暖化係数製品の生産能力増強を優先しながら、ネットゼロ製造に向けたロードマップを公表しています。競争の激しさは現在、安定した原材料供給の確保、独自の塗布プロセス、および将来の規制適合を顧客に保証するコンプライアンス認証の取得に集中しています。

フッ素樹脂コーティング業界リーダー

AkzoNobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems LLC

Daikin Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PPG Industries Inc.は、ポリテトラフルオロエチレン(PTFE)フッ素樹脂を使用しないPPG ENVIROLUXE Plus粉体コーティングの発売を発表しました。

- 2025年1月:Integer HoldingsがPrecision Coatingを1億5,200万米ドルで買収し、医療機器向けフッ素樹脂コーティングを含む特殊表面コーティング技術における能力を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フルオロポリマーコーティング市場を、PTFE、PVDF、FEP、ETFE、PFA、またはPVFなどの完全フッ素化ポリマーを樹脂骨格とする液体および粉体配合物の販売であり、化学的・熱的・低摩擦保護を目的として金属・プラスチック・複合材基材に工場塗装されるものと定義する。性能改質剤、プライマー、および塗装設備はMordor Intelligenceが記録する市場価値から除外される。

スコープ除外:建築用FEVEトップコート、汎用フッ素化添加剤、および広範な工業用コーティングファミリーは本調査の規模算定対象外である。

セグメンテーション概要

- 樹脂タイプ別

- ポリテトラフルオロエチレン(PTFE)

- ポリフッ化ビニリデン(PVDF)

- フッ化エチレンプロピレン(FEP)

- エチレンテトラフルオロエチレン(ETFE)

- ペルフルオロアルコキシアルカン(PFA)

- ポリフッ化ビニル(PVF)

- その他の樹脂タイプ

- コーティング技術別

- 液体

- 粉体

- 基材別

- 金属

- プラスチック

- 複合材料およびその他

- 用途別

- 産業

- 建築・建設

- 自動車

- 食品加工

- 航空・宇宙

- 電気

- 調理器具

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州全域のコーティング配合業者、樹脂メーカー、EPCコントラクター、およびメンテナンスエンジニアを対象に、構造化インタビューおよび簡易アンケートを実施した。これらの議論により、実際の塗装膜厚、典型的な塗装単価(平方メートル当たり)、およびPFASフリー化学品への近期需要シフトが明確化され、デスク推計の精緻化が可能となった。

デスク調査

USGSホタル石統計、国連ComtradeのHSコード3904貿易データ、OICA自動車生産統計、電池・水素プロジェクト向け国際エネルギー機関トラッカーなどのオープンデータセットを通じて、樹脂フローおよび最終用途のフットプリントのマッピングから着手した。欧州化学品庁によるPFAS規制テキスト、査読済み腐食工学ジャーナル、および公開10-K開示書類が、材料需要・価格・コンプライアンス前提を裏付けた。D&B HooversおよびDow Jones Factiva等の有料ポータルは、サプライヤー収益および設備増強発表の検証に活用した。列挙した情報源は調査手法の一例であり、収集した全データポイントには多数の追加参考文献が活用されている。

市場規模算定・予測

トップダウンモデリングは主要フルオロポリマーの世界生産量を起点とし、自家消費分を控除した上で、産業クラスター別(産業機器、EVバッテリー、洋上風力、調理器具)のコーティング面浸透率を適用する。一部のボトムアップ検証、サプライヤー売上積み上げ、および販売代理店チャネルコールからサンプリングしたASP×数量が合計値を固定する。多変量回帰予測における重要変数には、ホタル石原料価格、洋上風力タービン増設数、ギガファクトリー正極材容量、世界自動車生産台数、および公表済みPFAS規制スケジュールが含まれる。データギャップが生じた箇所では、検証済みアナログからの比率を保守的に適用した上で、さらに整合調整を行った。

データ検証・更新サイクル

各ドラフトモデルは異常値チェック、シニアアナリストによるピアレビュー、および独立した業界指標との分散テストを経る。レポートは年次で更新され、価格急騰・設備閉鎖・政策変更によりベースラインが実質的に変動した場合には中間更新が実施される。

Mordorのフルオロポリマーコーティングベースラインがなぜ意思決定者の信頼を獲得しているか

公表数値が異なるのは、各社がスコープ、樹脂バスケット、および予測ルールを異なる形で選択しているためである。

以下に現行値を対比する。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要乖離要因 |

|---|---|---|

| USD 3.05 B(2025年) | Mordor Intelligence | - |

| USD 5.12 B(2024年) | 地域コンサルタントA | コーティング添加剤およびハイブリッドFEVEシステムを加算し、数値を過大計上 |

| USD 5.44 B(2025年) | 業界専門誌B | 全セクターに二桁台の数量成長率を適用し、建築用フィルムを含む |

| USD 7.90 B(2024年) | グローバルコンサルタントC | 全フッ素化表面処理を集計し、最終用途分割なしに樹脂出荷額を使用 |

これらの比較は、スコープが過大に設定されるか未検証の前提が優先される場合に、数値が大きく乖離することを示している。 厳格なセグメンテーション、クロスチェックされたインプット、および年次更新により、クライアントは明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを得ることができる。

レポートで回答される主要な質問

フッ素樹脂コーティング市場の現在の規模はどのくらいですか?

フッ素樹脂コーティング市場規模は2026年に31億9,000万米ドルと評価されています。

フッ素樹脂コーティング市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年の間に、市場はCAGR 4.55%で前進し、39億8,000万米ドルに達すると予測されています。

フッ素樹脂コーティング需要でリードしている地域はどこですか?

アジア太平洋が世界需要の43.40%を占め、2031年にかけてCAGR 5.01%で最も急成長している地域でもあります。

PVDFの使用がこれほど急速に増加しているのはなぜですか?

PVDFはリチウムイオン電池の正極バインダーおよびセパレーターコーティングに不可欠であり、北米と欧州で計画されているギガファクトリーが長期的な消費量を押し上げています。

環境規制はフッ素樹脂コーティングにどのような影響を与えていますか?

EUおよび米国のPFAS規制案はコンプライアンスコストを高め、溶剤フリーまたはハイブリッド化学への研究開発を促進していますが、重要用途においてフッ素樹脂の性能に匹敵するドロップイン代替品は存在しません。

最終更新日: