フルオロポリマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

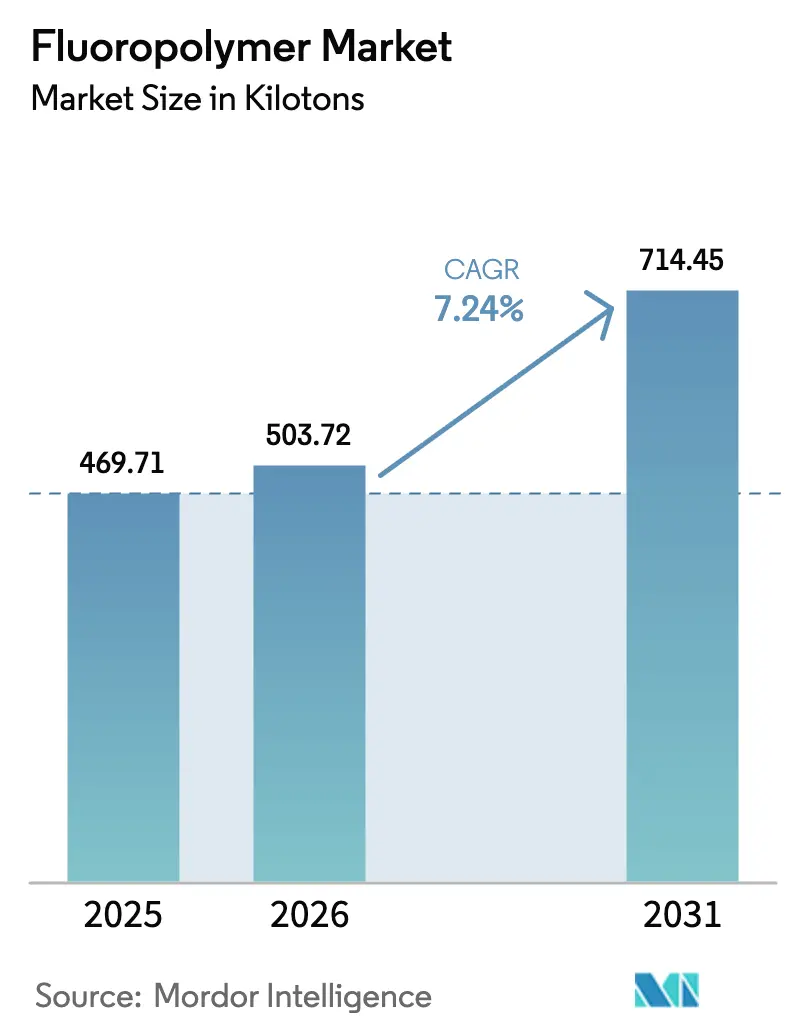

| 市場取引高 (2026) | 503.72 キロトン |

| 市場取引高 (2031) | 714.45 キロトン |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルオロポリマー市場分析

フルオロポリマー市場規模は、2025年の469.71キロトンから2026年には503.72キロトンへと成長し、2026年~2031年の年平均成長率(CAGR)7.24%で2031年までに714.45キロトンに達すると予測されます。継続的な成長は、電気自動車用電線絶縁材、アジア太平洋地域における半導体ファブの拡張、およびフルオロポリマー化学を優位とする低VOC塗料規制によってもたらされています。価格の resilience(底堅さ)は、比類なき耐薬品性、熱安定性、および誘電強度に裏付けられており、重要資産のサービス寿命を延長してメンテナンスコストを削減します。大手サプライヤーは、原材料価格の変動を緩和するため、蛍石鉱山から下流のコンパウンディングに至る垂直統合を深化させています。プロセス強化およびメンブレン耐久性の向上は、グリーン水素プロジェクトにおけるフルオロポリマーの採用を拡大させています。これらの推進要因が総合的に、複数産業にわたるフルオロポリマーへの依存を強化し、フルオロポリマー市場を景気循環的な低迷から保護しています。

主要レポートのポイント

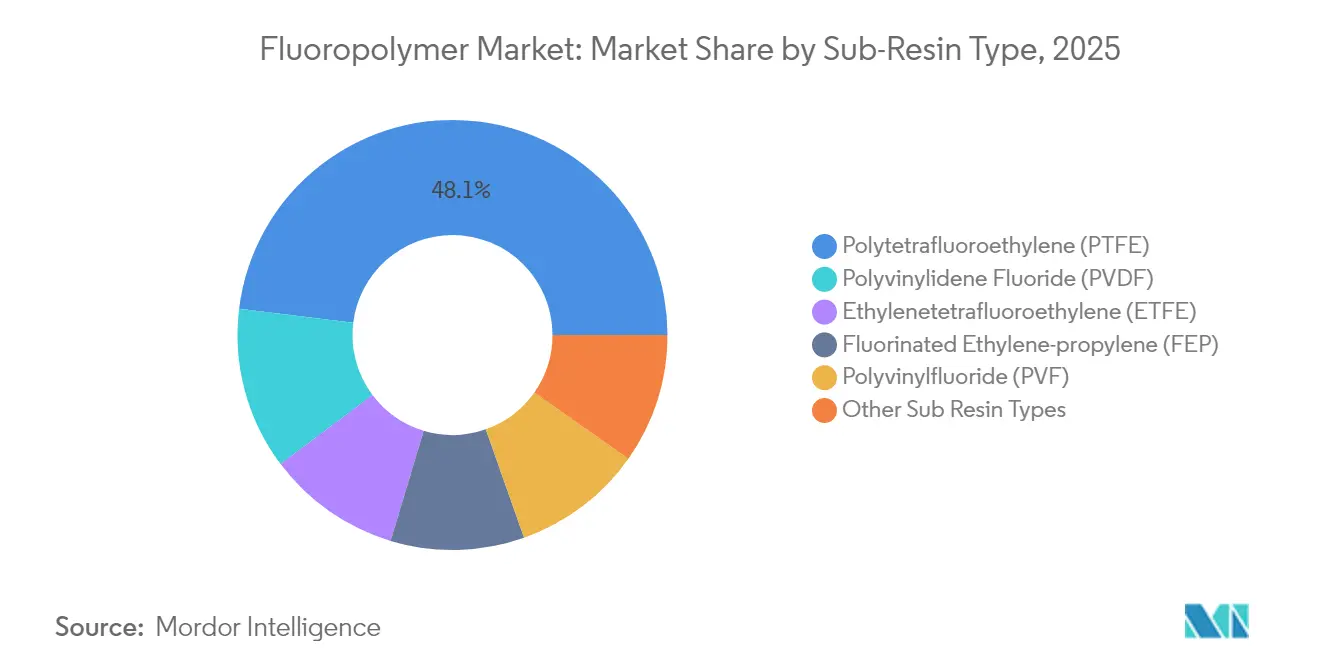

- サブ樹脂タイプ別では、ポリテトラフルオロエチレン(PTFE)が2025年に48.05%の売上シェアを占め首位を維持しており、ポリビニリデンフルオライド(PVDF)は2031年にかけて年平均成長率(CAGR)17.1%で拡大する見込みです。

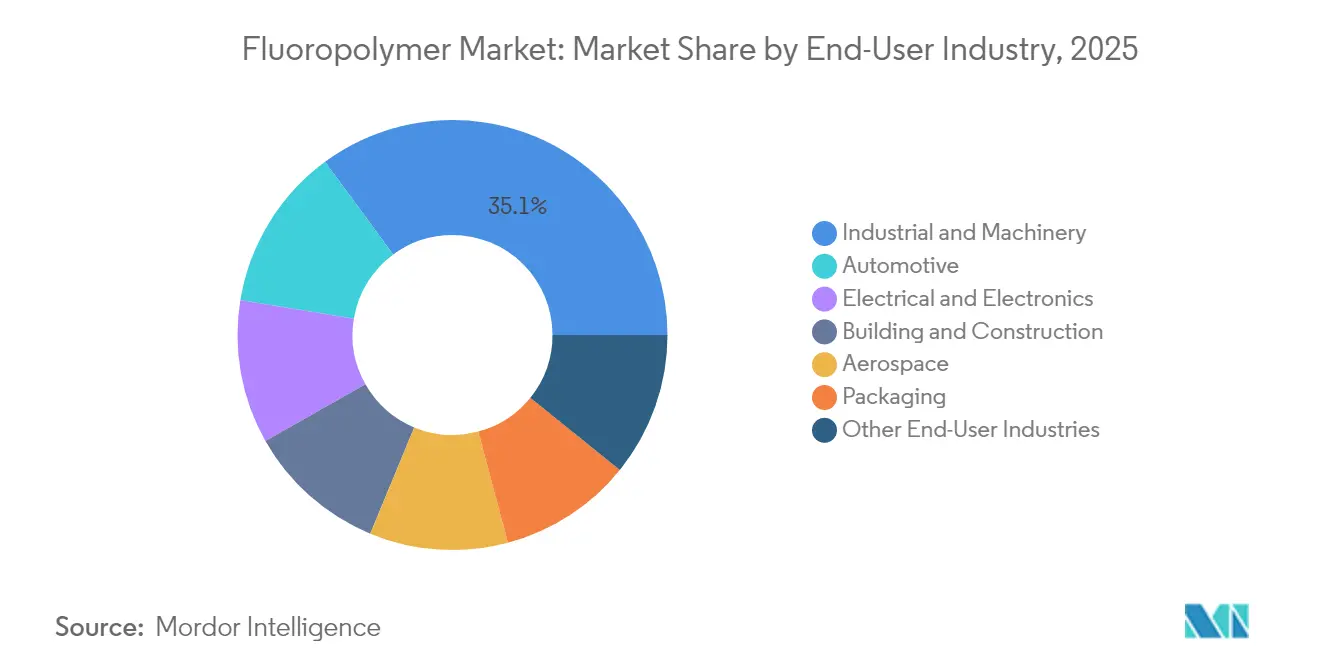

- エンドユーザー産業別では、産業・機械用途が2025年のフルオロポリマー市場シェアの35.10%を占め、自動車用途は2031年にかけて年平均成長率(CAGR)13.88%で成長すると予測されます。

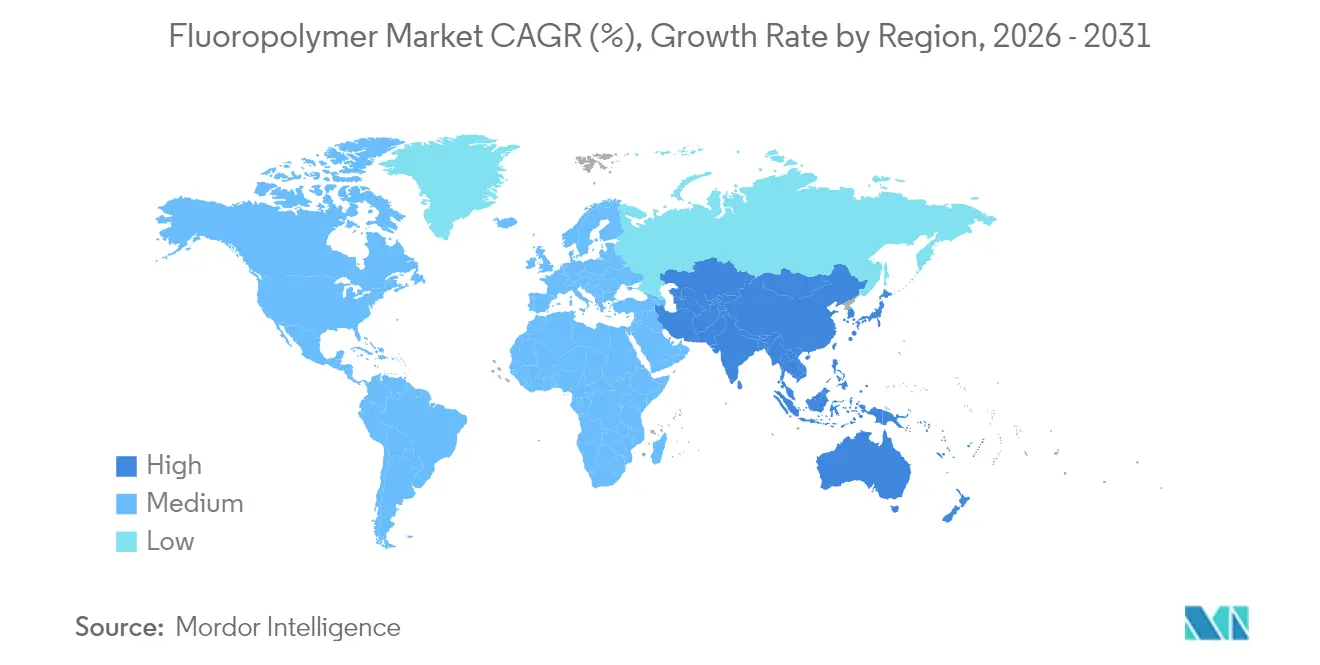

- 地域別では、アジア太平洋地域が2025年のフルオロポリマー市場規模の53.92%を占め、2031年にかけて年平均成長率(CAGR)8.34%で最も速い地域成長を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフルオロポリマー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 電気自動車における高性能配線の需要急増 | +2.1% | 中国、米国、欧州に集中したグローバル市場 | 中期(2~4年) |

| リチウムイオン電池バインダーとしてのポリビニリデンフルオライド(PVDF)の採用拡大 | +1.8% | アジア太平洋がコア、北米への波及 | 短期(2年以内) |

| アジアにおける半導体ファブ能力の拡大 | +1.5% | アジア太平洋がコア、特に台湾、韓国、中国 | 長期(4年以上) |

| 低VOC塗料に関する厳格な規制 | +1.2% | 北米および欧州連合(EU)、アジア太平洋への拡大 | 中期(2~4年) |

| グリーン水素電気分解メンブレン(ポリビニリデンフルオライド(PVDF)、フッ素化エチレンプロピレン(FEP)) | +1.1% | 欧州、日本、オーストラリア、ドイツおよびオランダで初期の成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車における高性能配線の需要急増

電気自動車は、800Vアーキテクチャ、−40°C~150°Cの熱サイクル、および電解液飛散に耐えられるケーブル絶縁材を必要とします。ポリビニリデンフルオライド(PVDF)およびエチレンテトラフルオロエチレン(ETFE)はこれらのストレスプロファイルを満たしながら、グローバルOEM安全試験に適合する難燃性を維持します。Tesla Model S PladやLucid Air Dream Editionなどのプレミアムモデルは、サーキット条件下での連続高出力動作を確保するためにフルオロポリマー絶縁ハーネスを採用しています[1]アメリカ化学協会、「PFAS:米国の航空輸送にとって不可欠」、americanchemistry.com。48Vマイルドハイブリッド商用車の成長は対応可能な数量を拡大し、電線・ケーブルコンパウンダーは新しい電気自動車プラットフォームの検証期間を短縮するために等級を事前認定しています。色安定性があり、放射線架橋可能な絶縁グレードを提供できるサプライヤーは、自動車メーカーが開発サイクルを圧縮する中で仕様採用を獲得します。銅価格の継続的な上昇圧力も、設計者を薄肉絶縁材へと向かわせ、高誘電強度フルオロポリマーを優位にしています。

リチウムイオン電池バインダーとしてのポリビニリデンフルオライド(PVDF)の採用拡大

ポリビニリデンフルオライド(PVDF)は、4.6Vまでの電気化学的安定性ウィンドウを提供することで従来のバインダーに取って代わり、パックエネルギー密度を高める高ニッケル系正極を可能にしました。セパレータコーティングおよび電解質添加剤がPVDFの電池における役割を拡大し、キロワット時あたりの収益を倍増させています。中国の電池メーカーは国産PVDFレジンと国内炭酸リチウムを組み合わせ、輸入依存度を最小化してリードタイムを短縮しています。水系バインダーの代替品は高温硬化時の接着力に課題を抱えており、ポリアクリル系やバイオマテリアル系における継続的な研究開発が進む中でもPVDFの優位性は維持されています。2030年までにグローバルのギガファクトリー容量が3TWh超に達するにつれ、バインダー需要の増分だけでPVDFサプライヤーの二桁成長を維持できます。上流のフッ化ビニリデン(VDF)モノマー能力に投資する生産者は原料を確保し、原材料価格変動に対してマージンを守ります。

アジアにおける半導体ファブ能力の拡大

半導体製造における超高純度フルオロポリマーへの依存は、アジア太平洋地域が製造能力を拡張するにつれて持続的な需要成長をもたらします。薬品供給チューブにおける微量金属や有機抽出物は、数百万ドル相当のウエハーロット全体を廃棄させる可能性があります。そのため、酸ラインや排水ホース、真空シールの交換サイクルは、レジン生産者にとって継続的な収益源となります。EUVリソグラフィはプロセス化学品の腐食性を高め、従来のフルオロゴムではなくパーフルオロエラストマーを成形したシールおよびOリングを必要とします。中国、台湾、韓国でのコンポーネント加工の現地化は、メンテナンス停止時間を短縮し、地域コンパウンディングハブの形成を促進します。これらのダイナミクスは、予測期間を通じてフルオロポリマー市場におけるアジア太平洋の優位性を強化します。

低VOC塗料に関する厳格な規制

米国環境保護庁(EPA)の大気有害物質排出基準(NESHAP)はVOC含有量を制限し、建築家を溶剤臭のない水系フルオロポリマートップコートへと誘導し、25年間のファサード耐久性を実現します[2]米国環境保護庁、「NESHAP表面塗装規則」、epa.gov。カリフォルニア州のサウスコースト大気質管理局(AQMD)はさらに厳しい制限を課し、塗料配合業者がハイソリッドアクリルからフッ素化エチレン酢酸ビニル(FEVE)およびポリビニリデンフルオライド(PVDF)分散体への切り替えを促しています。欧州のREACH評価は芳香族溶剤への圧力を維持し、ドイツおよびフランスにおけるカーテンウォールパネルおよびコイルコーティングへの分散体採用を加速させています。LEEDなどのグリーンビルディング認証制度は低排出材料を評価するため、フルオロポリマーコーティングは開発業者が室内空気質目標を達成するための明確な手段となっています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 米国・欧州連合(EU)におけるPFASの規制強化 | -1.4% | 北米および欧州連合(EU)、グローバルへの波及 | 中期(2~4年) |

| 蛍石の高コストと供給制限 | -0.9% | グローバル、中国から遠い地域で深刻な影響 | 短期(2年以内) |

| 原材料価格の変動性 | -0.8% | グローバル、製造集中はアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国・欧州連合(EU)におけるPFASの規制強化

欧州連合(EU)のREACHに基づく広範なPFAS提案は10,000以上の物質を対象としており、重要用途の適用除外が認められる場合を除きフルオロポリマーも含まれています。投資家がコンプライアンスコストと将来のキャッシュフローを比較衡量する中、不確実性が拡張プロジェクトを停滞させています。食品接触物に関するカリフォルニア州の段階的禁止措置は、ローカライズされた措置がグローバルサプライチェーン全体に波及し、OEMに再設計を強いる例として示されています。半導体エンドユーザーは適用除外を求めてロビー活動を行い、超クリーンフルオロポリマーチューブなしにはウエハー不良リスクが急上昇すると警告しています。低抽出フッ素添加剤のグレードを積極的に認定する企業は、適用除外を取得できる可能性が高まります。

蛍石の高コストと供給制限

中国は採掘される蛍石の大半を管理しており、環境許可を厳格化したことで、フッ化水素(HF)およびフルオロポリマーチェーン全体に影響する価格急騰が生じています。メキシコとモンゴルが代替供給源となり得ますが、新鉱山の開発には数年を要するため、短期的な供給は逼迫したままです。採掘資産を自社保有する統合型生産者はEBITDAをほぼ損なわずにコスト増を下流へ転嫁できる一方、マーチャント・コンパウンダーはマージン圧迫に直面します。一部の購入者は、製造コストを安定させるためにエスカレーター条項付きの複数年にわたる売買協定を締結しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:ポリテトラフルオロエチレン(PTFE)がリーダーシップを維持しながらポリビニリデンフルオライド(PVDF)が急成長

ポリテトラフルオロエチレン(PTFE)カテゴリは、2025年のフルオロポリマー市場において48.05%の市場シェアを維持し、化学処理用ガスケット、航空宇宙用シール、および半導体ウエハーキャリアなどの用途に支えられています。PTFEのフルオロポリマー市場規模は、PFA(パーフルオロアルコキシアルカン)ライニング熱交換器への新たな需要に牽引され、2031年までに約333.6キロトンに達する見込みです。

一方、ポリビニリデンフルオライド(PVDF)は年平均成長率(CAGR)17.1%を記録し、リチウムイオン正極バインダーおよびプロトン交換膜に牽引されて2031年までに120キロトンを超える見込みです。中国と韓国が増分PVDF能力発表の70%を占め、電池ギガファクトリークラスターの成長にレジン供給を整合させています。エチレンテトラフルオロエチレン(ETFE)は建築用屋根メンブレンおよび200°C対応電気自動車用電線被覆において勢いを増しています。フッ素化エチレンプロピレン(FEP)の成長は、超低抽出性プロファイルを背景に半導体ウェットベンチのアップグレードを追跡します。パーフルオロアルコキシアルカン(PFA)、エチレンクロロトリフルオロエチレン(ECTFE)、およびポリビニルフルオライド(PVF)の小規模ニッチは、FDA 21 CFR適合または光起電力バックシートの耐久性が不可欠な場合に持続します。

エンドユーザー産業別:産業機械がベースライン需要を支える

産業・機械用途は2025年のフルオロポリマー市場規模の35.10%を占め、ポンプハウジング、バルブシート、およびプロセスライナーが繰り返し需要を牽引しています。信頼性重視の調達は、初期コストが高くてもポリテトラフルオロエチレン(PTFE)系複合材料を優先し続けています。

自動車需要は、電気自動車の普及加速を背景に年平均成長率(CAGR)13.88%で急速に上昇しました。高電圧ケーブル絶縁材と電池モジュールフィルムは、セグメントシェアを2031年までに20%超へ押し上げると予想されます。軽量のポリビニリデンフルオライド(PVDF)コーティングとエチレンテトラフルオロエチレン(ETFE)ワイヤーハーネスがポリ塩化ビニル(PVC)に取って代わり、車両重量削減を通じて航続距離目標を支援します。電子機器エンドユースは、5G同軸ケーブルおよび先端IC(集積回路)パッケージングを通じてレジン量の増大を吸収します。建築・建設における採用は低VOC型ポリビニリデンフルオライド(PVDF)ファサードにより強化される一方、航空宇宙量は狭胴機生産の増産とともに回復します。包装は医療用バイアルおよびバリア完全性が最重要視される腐食性化学品容器においてニッチながら不可欠な役割を維持します。

地域分析

アジア太平洋地域は2025年のフルオロポリマー市場の53.92%を占め、2031年にかけて年平均成長率(CAGR)8.34%で成長すると予測されます。中国は国内レジン能力の大部分を支配し、リチウムイオン電池生産においても優位を占め、地元の正極メーカーへの安定したポリビニリデンフルオライド(PVDF)供給を確保しています。台湾と韓国は7nm未満のウエハー製造に多額の投資を行い、汚染防止のための超純粋パーフルオロアルコキシアルカン(PFA)チューブおよびポリテトラフルオロエチレン(PTFE)ベローズを消費しています。インドは腐食耐性フルオロポリマーライニング材料を必要とする電気自動車製造と化学処理プロジェクトを拡大させています。日本の政府インセンティブはプロトン交換膜(PEM)電解槽の展開を支援し、ポリビニリデンフルオライド(PVDF)およびフッ素化エチレンプロピレン(FEP)メンブレンへの需要をさらに押し上げています。

北米は、性能がコストを上回る航空宇宙、防衛、および特殊化学品において安定した消費を示しています。米国はまた厳格なVOC規制を施行し、建築パネルにおける水系ポリビニリデンフルオライド(PVDF)コーティングへの代替を促しています。メキシコの車両組立生産高の増大は、電池冷却ループ用フルオロポリマーチューブの購入を増加させており、カナダの採掘事業は酸浸出回路にポリテトラフルオロエチレン(PTFE)ライニングを指定しています。全体的な成長はアジアと比べて緩やかですが、マージンを支える高単価用途に支えられています。

欧州は持続可能性と規制コンプライアンスに重点を置いています。欧州連合(EU)グリーンディールはフルオロポリマーメンブレンを必要とするグリーン水素プラントへの投資を触媒し、ドイツのOEMはポリビニリデンフルオライド(PVDF)バインダーおよびケーブル絶縁材を消費する電気自動車コンポーネントラインを増産しています。ただし、REACHに基づく提案されたPFAS制限が不確実性をもたらし、適用除外の明確化が出るまで一部の能力拡張が遅延しています。航空宇宙、医療、および半導体分野の重要用途適用除外は、プレミアムグレードの需要を維持します。南米、中東、アフリカは、石油化学および採掘セクターが腐食防止ライニングで設備を近代化するにつれ新興成長を記録していますが、規模が小さいため、予測期間中のフルオロポリマー市場規模全体への影響は限定的です。

競合環境

フルオロポリマー市場は緩やかに集約されています。戦略的提携は一般的です。生産者は、持続可能性への問い合わせに応え、契約交渉において差別化を図るため、熱分解ベースのポリテトラフルオロエチレン(PTFE)リサイクルおよびバイオベースモノマー方法を試験しています。破壊的新規参入者は、従来の大手が限られたチャネルリーチしか持たない付加製造粉末グレードおよびニッチな3Dプリンティングフィラメントに焦点を当てています。懸濁重合および高純度焼結に関する知的財産は依然として強固な参入障壁であり、規制上の逆風にもかかわらず商品化を抑制しています。サプライチェーンの脆弱性は統合型プレイヤーを優位にします。蛍石鉱山とフッ化水素(HF)能力を管理する企業は原料価格の急騰に備えてヘッジでき、マーチャントHFに依存するプロセッサーはコスト変動や時折の割り当て削減に直面します。腐食性中間体を取り扱い、焼結ベルト炉を維持できる熟練労働者も依然として不足しており、新規参入の障壁を高めています。総合すると、技術の深さ、原材料の安定調達、および規制コンプライアンスが、単純な価格競争よりも規模と専門性が重視される競争環境を形成しています。

フルオロポリマー産業のリーダー企業

The Chemours Company

Daikin Industries Ltd.

3M

Arkema

Solvay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Arkemaは、電気自動車電池、半導体、ケーブル市場からの需要増加に対応するため、ケンタッキー州カルバートシティ工場におけるポリビニリデンフルオライド(PVDF)生産能力を15%拡張すると発表し、2,000万USDを投資するとともに、グローバルフルオロポリマー産業におけるリーダーシップを強化しました。稼働開始は2026年中頃の予定です。

- 2024年3月:Kureha Corporationは、中国の完全子会社であるKureha Changshu Fluoropolymer Co., Ltd.におけるポリビニリデンフルオライド(PVDF)の生産能力拡張プロジェクトを中止する決定を発表しました。

グローバルフルオロポリマー市場レポートの調査範囲

エンドユーザー産業のセグメントとして、航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が対象となっています。サブ樹脂タイプのセグメントとして、エチレンテトラフルオロエチレン(ETFE)、フッ素化エチレンプロピレン(FEP)、ポリテトラフルオロエチレン(PTFE)、ポリビニルフルオライド(PVF)、ポリビニリデンフルオライド(PVDF)が対象となっています。地域のセグメントとして、アフリカ、アジア太平洋、欧州、中東、北米、南米が対象となっています。| エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) |

| ポリテトラフルオロエチレン(PTFE) |

| ポリビニルフルオライド(PVF) |

| ポリビニリデンフルオライド(PVDF) |

| その他のサブ樹脂タイプ |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| サブ樹脂タイプ別 | エチレンテトラフルオロエチレン(ETFE) | |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリビニリデンフルオライド(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| エンドユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がフルオロポリマー市場で考慮されるエンドユーザー産業です。

- 樹脂 - 本調査の範囲において、ポリテトラフルオロエチレン(PTFE)、ポリビニリデンフルオライド(PVDF)、ポリビニルフルオライド(PVF)、フッ素化エチレンプロピレン(FEP)、エチレンテトラフルオロエチレン(ETFE)等のバージンフルオロポリマーレジンが一次形態で対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料で、過酷な作業環境における摩耗に容易に耐えられます。このポリマーは、歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊配合により屋外用途にも使用可能です。 |

| キャストフィルム | キャストフィルムは、プラスチック層を表面に堆積させ、その後固化させてフィルムを表面から剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態とすることができます。 |

| 着色剤および顔料 | 着色剤および顔料は、プラスチックの色を変えるために使用される添加剤です。粉末状またはレジン・色素プレミックス状のものがあります。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造された材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数を重合度(DP)と呼びます。有用な物理的特性を持つプラスチックは、多くの場合DPが数千に達します。 |

| 分散体 | ある物質を別の物質中に懸濁液または溶液として形成するため、ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散体を形成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度および衝撃強度を有します。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これはセルロース系プラスチックの基材であり、通常不均一な表面を持つ乾燥した剥離片です。 |

| フルオロポリマー | これは複数の炭素・フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら容易に加工できます。代表的なフルオロポリマーには、ポリテトラフルオロエチレン(PTFE)、エチレンテトラフルオロエチレン(ETFE)、ポリビニリデンフルオライド(PVDF)、ポリビニルフルオライド(PVF)などがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとDuPontのアラミド繊維のブランド名です。繊維、フィラメント、またはシートに成形された軽量、耐熱性、強固な合成芳香族ポリアミド材料の総称がアラミド繊維です。パラアラミドとメタアラミドに分類されます。 |

| 積層体 | 目的の形状と幅になるよう圧力と熱のもとで接着された連続した材料層からなる構造体または表面。 |

| ナイロン | ヤーンおよびモノフィラメントに成形される合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。融点が高く、化学薬品および各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、溶融状態でポリマーおよび添加剤を混合・ブレンドすることにより所望の特性を達成するプラスチック配合を調製するプロセスです。これらのブレンドは通常フィーダーやホッパーを介して固定設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチック製品のほぼすべての基礎材料です。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を生成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数のモノマー種から誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーと定義されます。熱可塑性プラスチックは広範な特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは使用済み材料よりも価値が高いとみなされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業変数および外部変数)が、デスクリサーチおよび文献レビューならびに一次専門家のインプットに基づき、関連する変数・要因群から選定されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークによって検証されます。回答者はホリスティックな市場像を生成するため、複数のレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム